Tamanho e Participação do Mercado de Cibersegurança para Sistemas Autônomos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cibersegurança para Sistemas Autônomos por Mordor Intelligence

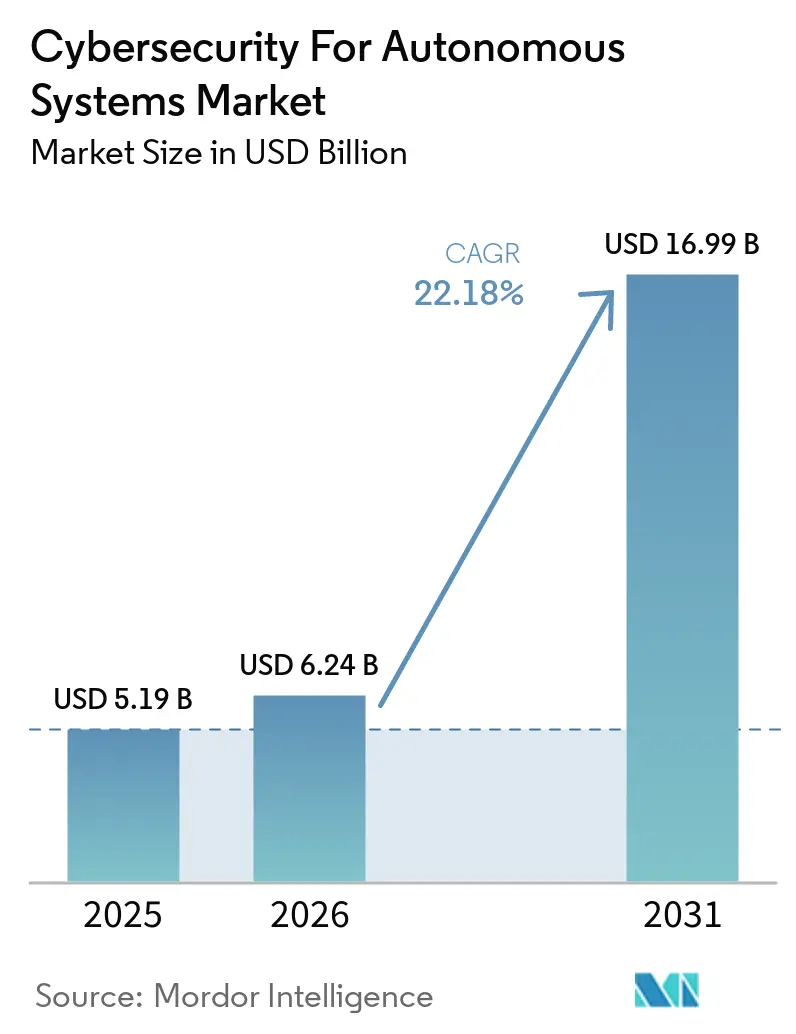

O tamanho do Mercado de Cibersegurança para Sistemas Autônomos está projetado para expandir de 5,1 bilhões USD em 2025 e 6,2 bilhões USD em 2026 para 16,9 bilhões USD até 2031, registrando um CAGR de 22,1% entre 2026 e 2031. As regulamentações para veículos, dispositivos médicos e outras plataformas autônomas conectadas estão tornando a cibersegurança um requisito básico de compra, em vez de um complemento opcional. O Mercado de Cibersegurança para Sistemas Autônomos também se beneficia da integração mais estreita entre tecnologia operacional e tecnologia da informação, que expõe robôs industriais, veículos e frotas remotas a métodos de ataque que as ferramentas de segurança mais antigas não foram projetadas para lidar. Os ataques liderados por IA agora se movem mais rapidamente do que as equipes de resposta manual, o que está impulsionando o Mercado de Cibersegurança para Sistemas Autônomos em direção ao monitoramento contínuo, proteção de modelos e ferramentas de resposta autônoma. A pressão de responsabilidade está adicionando urgência para OEMs, fornecedores e operadores, especialmente quando atualizações de software, comportamento de modelos e integridade de componentes podem afetar os resultados de segurança. A concorrência está, portanto, se deslocando para automação de conformidade, confiança enraizada em hardware e serviços gerenciados, enquanto os compradores buscam fornecedores capazes de escalar em implantações automotivas, industriais, de saúde e de defesa.

Principais Conclusões do Relatório

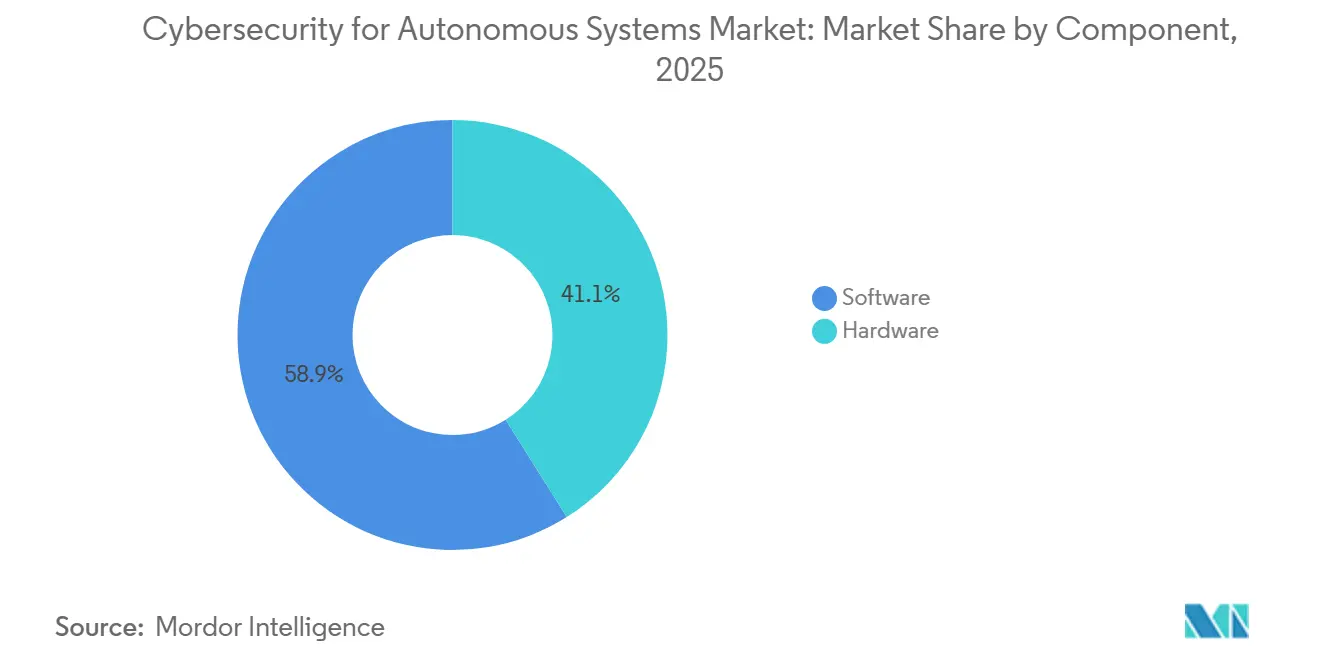

- Por componente, o software liderou com uma participação de receita de 58,9% no Mercado de Cibersegurança para Sistemas Autônomos em 2025, enquanto o hardware está projetado para expandir a um CAGR de 23,2% até 2031.

- Por tipo de segurança, a segurança de dados e comunicações deteve a maior participação, de 27,1%, no Mercado de Cibersegurança para Sistemas Autônomos em 2025, enquanto a segurança de IA autônoma e de modelos registrou o maior CAGR projetado, de 23,3%, até 2031.

- Por implantação, a nuvem deteve 53,1% de participação de receita em 2025, enquanto a implantação híbrida está prevista para avançar a um CAGR de 23,4% até 2031.

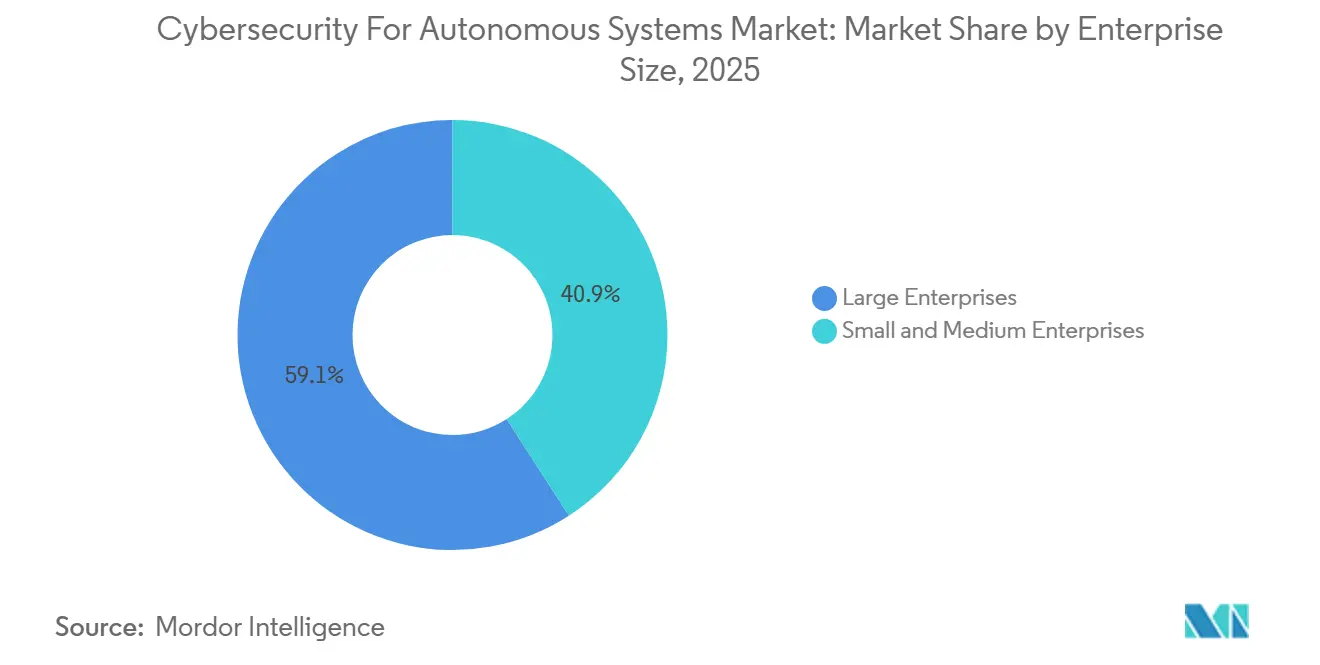

- Por porte empresarial, as grandes empresas detiveram 59,1% de participação de receita do mercado de cibersegurança para sistemas autônomos em 2025, enquanto as PMEs estão definidas para crescer mais rapidamente, a um CAGR de 23,6% até 2031.

- Por setor do usuário final, o automotivo e transporte respondeu por 18,2% da participação de mercado em 2025, enquanto a robótica de saúde está projetada para crescer a um CAGR de 23,7% até 2031.

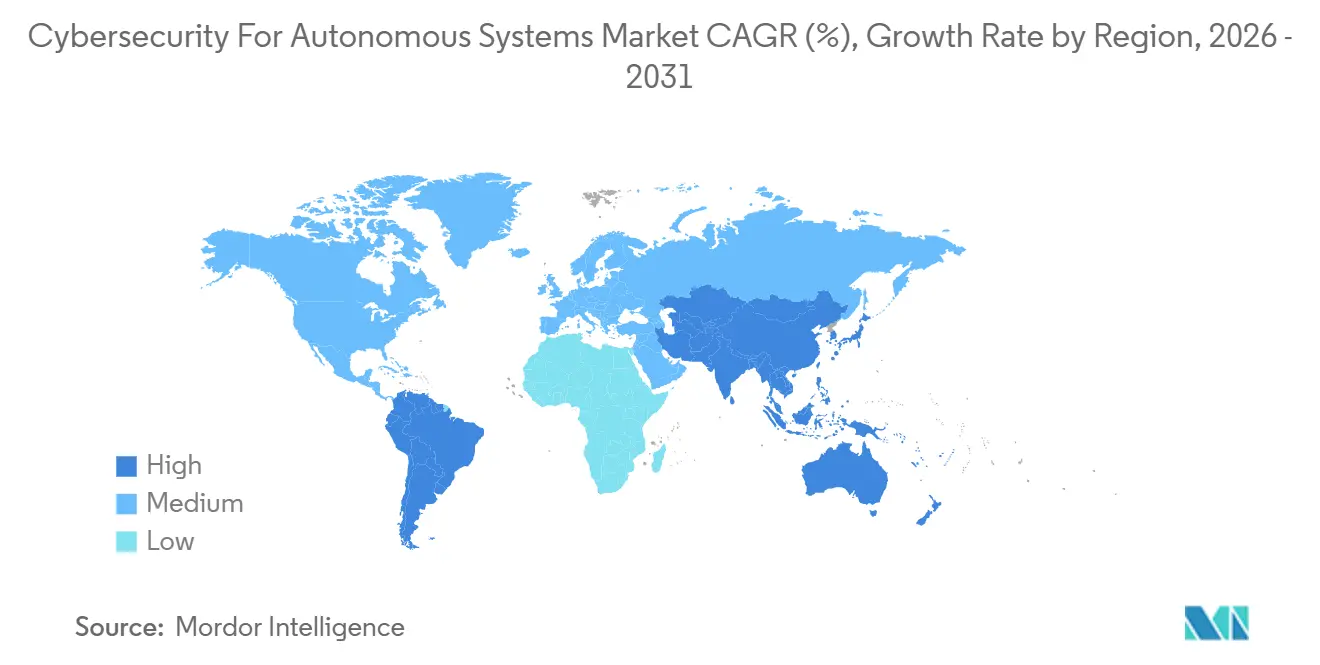

- Por geografia, a América do Norte deteve uma participação de 32,12% em 2024, enquanto a Ásia-Pacífico deve crescer a um CAGR de 22,38% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cibersegurança para Sistemas Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Requisitos de Certificação de Segurança para Plataformas Autônomas | +4.3% | Global, com impacto concentrado no curto prazo na UE, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão da Superfície de Ataque Habilitada por IA em Sistemas Autônomos Conectados | +3.7% | Global, particularmente frotas conectadas à nuvem na América do Norte, UE e APAC | Médio prazo (2-4 anos) |

| Convergência de Tecnologia Operacional e Tecnologia da Informação em Operações Autônomas | +3.1% | Corredores industriais e de logística da América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Aumento da Exposição à Responsabilidade para OEMs, Integradores e Operadores | +2.5% | América do Norte e UE, com repercussão nos mercados da APAC e GCC | Curto prazo (≤ 2 anos) |

| Crescimento dos Investimentos em Defesa e Infraestrutura Crítica em Autonomia Confiável | +2.0% | América do Norte, Europa da OTAN e nações da APAC em modernização da defesa | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado de Fluxos de Trabalho de Atualização OTA e Gerenciamento Remoto de Frotas | +1.5% | Global, com intensidade de pioneirismo nos setores automotivos da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Requisitos de Certificação de Segurança para Plataformas Autônomas

O aumento das exigências de certificação está tornando o Mercado de Cibersegurança para Sistemas Autônomos mais orientado por regras, especialmente em setores onde as funções autônomas já estão próximas da implantação em larga escala. O Regulamento UNECE n.º 155 exigiu sistemas de gestão de cibersegurança para aprovação de tipo de veículo em mais de 60 partes contratantes, e a ISO/SAE 21434 permaneceu como o principal caminho técnico para análise de risco do ciclo de vida e design de controles.[1]Comissão Econômica das Nações Unidas para a Europa, "Regulamento ONU n.º 155 – Cibersegurança e Sistema de Gestão de Cibersegurança," EUR-Lex, eur-lex.europa.eu Na robótica de saúde, a FDA dos EUA emitiu orientação final em junho de 2025 exigindo listas de materiais de software, modelagem de ameaças ao longo do ciclo de vida e divulgação coordenada de vulnerabilidades para dispositivos médicos conectados sob a Seção 524B. Esses requisitos agora se estendem além dos OEMs, pois os fornecedores de Nível 1 e Nível 2 também devem fornecer evidências de segurança por design antes que os programas avancem. Essa mudança está expandindo a demanda no Mercado de Cibersegurança para Sistemas Autônomos por ferramentas e serviços capazes de produzir registros de conformidade prontos para auditoria em escala.[2]Fórum Econômico Mundial, "Perspectiva Global de Cibersegurança 2026, Capítulo 3, As Tendências que Estão Remodelando a Cibersegurança," Fórum Econômico Mundial, weforum.org

Expansão da Superfície de Ataque Habilitada por IA em Sistemas Autônomos Conectados

O Mercado de Cibersegurança para Sistemas Autônomos também está sendo moldado por uma superfície de ataque maior que agora inclui os modelos de IA por trás das decisões autônomas. O Fórum Econômico Mundial relatou em 2026 que 87% dos entrevistados consideravam as vulnerabilidades relacionadas à IA como o risco cibernético de crescimento mais rápido, enquanto as avaliações estruturadas de segurança de IA aumentaram de 37% em 2025 para 64% em 2026.[3]Instituto Nacional de Padrões e Tecnologia, "Prova Matemática do NIST Apoia a Transição para um Modelo de Segurança de Monitoramento e Atualização Contínuos para Sistemas de IA," NIST, nist.gov O NIST publicou uma prova matemática em junho de 2026 demonstrando que nenhum conjunto finito de salvaguardas estáticas pode permanecer universalmente robusto contra prompts adversariais adaptativos. A OWASP também documentou injeção de prompt, abuso de ferramentas, envenenamento de memória e agência excessiva como vulnerabilidades exploráveis em produção em sistemas de IA agêntica. Como resultado, o Mercado de Cibersegurança para Sistemas Autônomos está deslocando o orçamento para testes contínuos, monitoramento e atualização do comportamento de modelos, em vez de avaliações pontuais.

Convergência de Tecnologia Operacional e Tecnologia da Informação em Operações Autônomas

O Mercado de Cibersegurança para Sistemas Autônomos está se expandindo à medida que a antiga separação entre tecnologia operacional e tecnologia da informação se dissolve. O Fórum Econômico Mundial constatou que apenas 16% das organizações com ambientes industriais relatam problemas de segurança de tecnologia operacional aos seus conselhos, 32% monitoram ativamente os sistemas de tecnologia operacional com ferramentas dedicadas e 20% mantêm equipes dedicadas de segurança de tecnologia operacional. Ao mesmo tempo, as plataformas autônomas estão dependendo cada vez mais de sistemas baseados em Linux, APIs de nuvem e software de código aberto, o que permite que os atacantes reutilizem métodos de tecnologia da informação conhecidos em ambientes industriais. O Kaspersky ICS CERT relatou que 10.408 famílias distintas de malware foram bloqueadas em sistemas de automação industrial apenas no segundo trimestre de 2025. Essa lacuna está impulsionando o Mercado de Cibersegurança para Sistemas Autônomos em direção a plataformas de visibilidade unificada capazes de rastrear ativos empresariais e industriais.[4]Kaspersky ICS CERT, "Relatório de Ameaças Industriais para o 2º Trimestre de 2025," Kaspersky ICS CERT, ics-cert.kaspersky.com

Aumento da Exposição à Responsabilidade para OEMs, Integradores e Operadores

A exposição à responsabilidade está se tornando um impulsionador de gastos mais forte no Mercado de Cibersegurança para Sistemas Autônomos à medida que tribunais e reguladores atribuem maior peso ao comportamento do software e ao gerenciamento de atualizações. Em agosto de 2025, um júri federal da Flórida ordenou que a Tesla pagasse 243 milhões USD em um caso de Autopilot relacionado a um acidente fatal em 2019. A lição mais ampla para os operadores de sistemas autônomos é que defeitos de software, validação fraca de componentes e registros incompletos de resposta a incidentes podem acarretar consequências financeiras diretas. Essa pressão alcança a cadeia de suprimentos porque uma fraqueza em um sensor ou módulo de software pode acionar responsabilidade mais acima na cadeia. Os compradores estão, portanto, prestando mais atenção a verificações de integridade de software, listas de materiais de software e manuais de resposta documentados ao avaliar fornecedores no Mercado de Cibersegurança para Sistemas Autônomos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de Padrões entre os Domínios de Robótica, Automotivo, Drones e Autonomia Industrial | -2.9% | Global, mais aguda em mercados sem regulamentação cibernética obrigatória para sistemas autônomos não automotivos | Médio prazo (2-4 anos) |

| Escassez de Talentos em Cibersegurança de Nível de Segurança para Ambientes Autônomos | -2.3% | Global, mais grave nos centros industriais da APAC e na América do Sul | Longo prazo (≥ 4 anos) |

| Alto Custo de Modernização para Frotas Autônomas e Semiautônomas Legadas | -1.8% | Frotas automotivas e industriais legadas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Longos Ciclos de Validação, Certificação e Aquisição | -1.2% | Aeroespacial e defesa, robótica de saúde e setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Padrões entre os Domínios de Robótica, Automotivo, Drones e Autonomia Industrial

O Mercado de Cibersegurança para Sistemas Autônomos ainda enfrenta um grande obstáculo porque não existe uma estrutura de segurança global única para todas as formas de autonomia. Os programas automotivos seguem o UNECE R155 e o R156 juntamente com a ISO/SAE 21434, enquanto os sistemas robóticos cirúrgicos estão sujeitos à Seção 524B da FDA e às normas relacionadas a software médico. A automação industrial também depende de uma trilha de normas separada baseada nas diretrizes da IEC 62443, deixando compradores e fornecedores trabalhando com vários conjuntos de regras simultaneamente. Esse mosaico obriga os fornecedores a construir pacotes de evidências e posicionamento de produto separados para cada segmento vertical, prolongando os ciclos de vendas e aumentando os custos de entrada no mercado. Isso também desacelera os gastos no Mercado de Cibersegurança para Sistemas Autônomos, onde os compradores preferem aguardar uma direção regulatória mais clara antes de se comprometer com pilhas de segurança completas.

Escassez de Talentos em Cibersegurança de Nível de Segurança para Ambientes Autônomos

O Mercado de Cibersegurança para Sistemas Autônomos também é limitado pela escassez de profissionais que compreendam tanto a cibersegurança quanto as operações autônomas de segurança crítica. O Fórum Econômico Mundial constatou que apenas 20% das organizações que operam em ambientes industriais mantêm equipes dedicadas de segurança de tecnologia operacional, e 45% citaram a escassez de competências como a principal barreira para uma maior resiliência cibernética. Em ambientes autônomos, o problema é mais desafiador porque as equipes precisam de conhecimento em controle industrial, robótica ou engenharia de veículos, além de habilidades modernas de defesa cibernética. A Cloud Security Alliance escreveu em junho de 2026 que a descoberta de vulnerabilidades impulsionada por IA está comprimindo o cronograma de segurança de tecnologia operacional em relação a uma base instalada que é lenta para se adaptar. Isso está criando espaço no Mercado de Cibersegurança para Sistemas Autônomos para serviços gerenciados e plataformas de operações de segurança autônomas capazes de preencher a lacuna de pessoal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Receita Enquanto o Investimento em Hardware se Acelera

O software respondeu por 58,9% da participação do Mercado de Cibersegurança para Sistemas Autônomos em 2025, tornando-o o maior componente por receita. A base de software foi sustentada pela demanda por detecção de intrusão em tempo real, análise de ameaças orientada por IA e aplicação de políticas definidas por software em sistemas autônomos embarcados e conectados à nuvem. No Mercado de Cibersegurança para Sistemas Autônomos, este segmento também abrange monitoramento de frotas, verificações de integridade de firmware de ECU e orquestração de segurança de modelos de IA para robôs industriais e veículos. Os serviços adicionaram receita significativa porque muitas organizações ainda dependiam de suporte externo para detecção gerenciada, testes de penetração e trabalho de conformidade com múltiplos frameworks.

O hardware está definido para crescer a um CAGR de 23,2% no Mercado de Cibersegurança para Sistemas Autônomos até 2031, à medida que os OEMs adicionam módulos de segurança de hardware, módulos de plataforma confiável e elementos seguros a novos projetos. Essa mudança mostra que a confiança está se aproximando do silício em vez de permanecer apenas no software. Um artigo de 2025 na revista Automotive Innovation argumentou que o isolamento em nível de hardware precisava estar na base da defesa de veículos conectados e automatizados porque a proteção apenas por software deixava espaço para falsificação de sensores e comprometimento de unidades de controle de veículos. Essa visão sustenta o comportamento atual de aquisição, com os compradores dando mais peso à raiz de confiança criptográfica e ao design de segurança embarcado.

Por Tipo de Segurança: A Segurança de IA e de Modelos Redefine a Pilha de Prioridades

A segurança de dados e comunicações deteve uma participação de 27,1% em 2025, tornando-a o maior tipo de segurança no Mercado de Cibersegurança para Sistemas Autônomos. Sua liderança veio do papel central dos links V2X criptografados, canais de dados autenticados e pipelines de nuvem seguros em implantações automotivas, de logística e de defesa. A segurança de aplicações e de tempo de execução ficou logo atrás, à medida que os compradores se concentraram em proteger a execução ao vivo da lógica de decisão autônoma. A segurança de identidade, acesso e confiança de dispositivos também subiu nos orçamentos à medida que mais plataformas autônomas passaram a depender de identidades de máquinas para acesso a ferramentas, chamadas de API e comunicação entre sistemas.

A segurança de IA autônoma e de modelos está prevista para expandir a um CAGR de 23,3%, tornando-a o tipo de segurança de crescimento mais rápido no Mercado de Cibersegurança para Sistemas Autônomos até 2031. Em junho de 2026, a CrowdStrike introduziu a Identidade Contínua para Agentes de IA para gerenciar privilégios dinâmicos para fluxos de trabalho orientados por IA, abordando a crescente necessidade de controlar identidades não humanas em ambientes autônomos. O NIST também demonstrou em junho de 2026 que as salvaguardas estáticas não podem fornecer proteção universal contra entradas adversariais adaptativas. Isso está movendo os gastos com segurança de modelos de um tópico de pesquisa para um requisito de produção para sistemas que operam em níveis mais elevados de autonomia.

Por Implantação: A Nuvem Domina, a Arquitetura Híbrida Captura o Crescimento Mais Rápido

A nuvem deteve uma participação de receita de 53,1% em 2025, mantendo sua posição de implantação líder no Mercado de Cibersegurança para Sistemas Autônomos. Permaneceu como a configuração preferida para gerenciamento de atualizações over-the-air, agregação de telemetria de frotas e aplicação centralizada de políticas em bases de dispositivos grandes e dispersas. Para operadores de logística, transporte e agricultura, a implantação em nuvem também ofereceu escala e reduziu a carga de infraestrutura à medida que as frotas se espalhavam por múltiplos locais. A implantação local ainda era importante em ambientes de defesa e infraestrutura crítica, onde operações com isolamento de rede, cargas de trabalho classificadas ou requisitos rigorosos de latência limitavam a dependência da nuvem.

A implantação híbrida está projetada para crescer a um CAGR de 23,4% no Mercado de Cibersegurança para Sistemas Autônomos até 2031, à medida que muitos operadores buscam inteligência em nível de nuvem aliada ao controle local para funções sensíveis ao tempo. A Einride delineou um modelo híbrido de atualização over-the-air que combina assinatura criptográfica na camada de nuvem com verificação no veículo para reduzir a exposição a ataques de intermediário. Esse design atende às necessidades práticas de operadores que não podem tomar todas as decisões de segurança em um ambiente remoto. O UNECE R156 também reforça essa direção ao exigir sistemas estruturados de gerenciamento de atualizações de software para categorias de veículos regulamentadas.

Por Porte Empresarial: Grandes Empresas Lideram os Gastos, PMEs Impulsionam a Próxima Fase de Crescimento

As grandes empresas detiveram 59,1% da participação de receita em 2025, mantendo-as no centro do Mercado de Cibersegurança para Sistemas Autônomos. Sua liderança veio da concentração nos setores automotivo, de defesa e de manufatura industrial, onde a maturidade de implantação autônoma e as obrigações de conformidade já eram elevadas. Os grandes OEMs que operam sistemas de gestão de cibersegurança e grupos industriais alinhados às normas de segurança de tecnologia operacional permaneceram como clientes principais para plataformas empresariais. Sua escala também favoreceu fornecedores capazes de oferecer alcance nativo em nuvem, visibilidade multissite e integração com cadeias de ferramentas de desenvolvimento de produtos e operações.

As PMEs estão previstas para crescer a um CAGR de 23,6% no Mercado de Cibersegurança para Sistemas Autônomos até 2031, à medida que robôs móveis autônomos, frotas de drones e automação de manufatura contratada se expandem para organizações menores. Muitas dessas empresas estão adotando a autonomia sem grandes equipes internas de segurança ou longos ciclos de infraestrutura legada. A RADICL, em 2026, captou 31 milhões USD em financiamento da Série A para construir capacidades autônomas de SOC virtual para empresas menores em setores altamente visados. A segurança como serviço entregue pela nuvem está, portanto, se tornando um grande facilitador, pois reduz o ônus inicial para compradores que não podem justificar investimentos dedicados em instalações locais.

Por Setor do Usuário Final: O Automotivo Ancora a Receita, a Robótica de Saúde se Acelera

O automotivo e transporte deteve uma participação de 18,2% em 2025, tornando-o a maior categoria de usuário final no Mercado de Cibersegurança para Sistemas Autônomos. Essa liderança refletiu anos de gastos com segurança de veículos conectados e a maior pressão de conformidade criada pelo UNECE R155 nos programas de fornecedores de OEMs. A manufatura industrial também permaneceu importante à medida que sistemas autônomos de soldagem, montagem e manuseio de materiais se conectaram mais diretamente às redes empresariais. Aeroespacial e defesa, logística e armazenagem, e agricultura e drones permaneceram como áreas de demanda ativas, embora sua maturidade de segurança ainda variasse por caso de uso e ciclo de aquisição.

A robótica de saúde está projetada para expandir a um CAGR de 23,7% no Mercado de Cibersegurança para Sistemas Autônomos até 2031, tornando-a o segmento de usuário final de crescimento mais rápido. A FDA emitiu orientação final em junho de 2025 exigindo listas de materiais de software, modelagem de ameaças ao longo do ciclo de vida e divulgação coordenada de vulnerabilidades para dispositivos médicos conectados. Um estudo de 2025 na revista Computer Fraud and Security mostrou que os sistemas cirúrgicos assistidos por robô precisavam de autenticação criptográfica em camadas para fluxos de dados de navegação a fim de atender aos limites de risco de segurança. Essa combinação está elevando o padrão técnico e de documentação para aquisição de cibersegurança na robótica de saúde.

Análise Geográfica

A América do Norte respondeu por 31,12% da participação do Mercado de Cibersegurança para Sistemas Autônomos em 2025, tornando-a o maior contribuinte regional. A região se beneficiou de gastos concentrados em defesa para autonomia confiável, uma densa base de fornecedores de segurança empresarial e um forte cluster de OEMs e fornecedores de Nível 1 alinhados com os requisitos de cibersegurança veicular. O Mercado de Cibersegurança para Sistemas Autônomos na América do Norte também ganhou com a necessidade de manter o acesso aos regimes globais de aprovação de veículos e de apoiar operações de frotas conectadas em escala. O escrutínio regulatório dos sistemas de condução automatizada está mantendo a segurança contínua de software, a integridade das atualizações e a prontidão para incidentes em alta nas agendas de gastos. O Canadá e o México ampliam essa posição porque ambos estão estreitamente ligados às cadeias de suprimentos automotivas e de manufatura da América do Norte.

A Ásia-Pacífico está prevista para registrar o crescimento regional mais rápido, a um CAGR de 23,38%, conferindo ao Mercado de Cibersegurança para Sistemas Autônomos sua maior pista de expansão fora da América do Norte. O Japão avançou cedo no UN R155 para veículos de maior autonomia, e a Estratégia de Mobilidade DX 2025 do METI aponta para uma avaliação mais rigorosa da cibersegurança da rede de fornecedores como parte da direção política do país. A China adiciona escala por meio da expansão de veículos definidos por software, enquanto a Coreia do Sul sustenta a demanda por meio de sua avançada base automotiva de Nível 1. A Índia também está ampliando o mercado endereçável por meio da robótica industrial e da automação logística. A Europa permanece um grande centro de receita porque os operadores automotivos e industriais da região enfrentam necessidades sobrepostas de conformidade em cibersegurança, o que deve sustentar as aquisições ao longo do período de previsão.

Na América do Sul, no Oriente Médio e na África, o Mercado de Cibersegurança para Sistemas Autônomos é menor hoje, mas está entrando em uma fase de adoção mais ampla. O Brasil se beneficia de seus vínculos de manufatura automotiva com as cadeias de suprimentos de OEMs multinacionais, enquanto o restante da América do Sul está vendo uma demanda mais inicial proveniente de casos de uso de logística e automação industrial. No Golfo, os investimentos em cidades inteligentes e os programas de IA soberana estão criando demanda inicial por segurança em torno de sistemas autônomos e infraestrutura conectada. A África do Sul e a Nigéria permanecem oportunidades nascentes, com automação de mineração e logística de drones como os pontos de entrada mais visíveis para expansão futura.

Cenário Competitivo

O Mercado de Cibersegurança para Sistemas Autônomos apresenta fragmentação, com fornecedores amplos de segurança empresarial detendo as maiores posições de receita e players especializados em segurança ciberfísica mantendo forte profundidade técnica. Palo Alto Networks, CrowdStrike, Cisco Systems, IBM e Microsoft formam o nível principal de plataformas em funções de nuvem, identidade e resposta. A CrowdStrike, em março de 2026, lançou um Plano de IA Seguro por Design com a NVIDIA que incorpora a proteção Falcon nos runtimes de agentes autônomos NVIDIA OpenShell. A Cisco, em 2026, expandiu sua estratégia de defesa de IA e destacou proteções pós-quânticas para a camada de rede que suporta operações conectadas e autônomas. Em 2025, a IBM lançou a Máquina de Operações de Ameaças Autônomas, demonstrando como os grandes fornecedores estão empacotando triagem e remediação em velocidade de máquina nas operações de segurança empresarial.

O nível especializado permanece importante porque o Mercado de Cibersegurança para Sistemas Autônomos ainda necessita de profunda expertise em tecnologia operacional, IoT e sistemas embarcados que os fornecedores de plataformas nem sempre entregam com a mesma precisão. Claroty e Nozomi Networks são os nomes mais frequentemente associados a essa posição especializada em segurança industrial e ciberfísica. A Nozomi introduziu o Vantage IQ em janeiro de 2026 como um assistente de IA privado para equipes de segurança de tecnologia operacional e IoT, atendendo à necessidade de suporte de decisão mais rápido em ambientes industriais autônomos. A demanda por espaços em branco permanece evidente em automação de conformidade entre domínios, proteção de modelos de IA embarcados e confiança enraizada em hardware para dispositivos de borda com restrições. A Kai Security também emergiu em 2026 com 125 milhões USD em financiamento, visando a defesa em velocidade de máquina contra ameaças habilitadas por IA.

No futuro, o Mercado de Cibersegurança para Sistemas Autônomos provavelmente recompensará os fornecedores capazes de conectar conformidade, detecção, identidade e resposta sem forçar os compradores a pilhas separadas. Os compradores também estão favorecendo fornecedores que possam atender a programas automotivos, industriais, de saúde e de defesa por meio de um framework de controle comum. Essa preferência deve apoiar plataformas mais amplas, mas também deixa espaço para especialistas que possam comprovar implantação mais rápida e cobertura mais forte específica ao domínio. O equilíbrio competitivo, portanto, depende menos do reconhecimento de marca isoladamente e mais de quem pode reduzir o atrito de implantação, produzir evidências de auditoria e proteger operações autônomas lideradas por IA em tempo real.

Líderes do Setor de Cibersegurança para Sistemas Autônomos

-

Palo Alto Networks, Inc.

-

Fortinet, Inc.

-

Cisco Systems, Inc.

-

CrowdStrike Holdings, Inc.

-

Thales S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A CrowdStrike apresenta a Identidade Contínua para Agentes de IA, uma capacidade de Segurança de Identidade de Próxima Geração Falcon que incorpora tecnologia de sua aquisição da SGNL. O recurso concede, nega e revoga dinamicamente direitos de acesso para agentes de IA com base em sinais de risco em tempo real, eliminando o acúmulo de privilégios permanentes em fluxos de trabalho de sistemas autônomos.

- Junho de 2026: A Cisco apresenta o Cisco Cloud Control no Cisco Live como uma plataforma agêntica unificada para gerenciar e defender infraestruturas de TI críticas, ao mesmo tempo em que introduz o IOS XE 26 com proteções de criptografia pós-quântica de pilha completa para redes empresariais que sustentam operações autônomas.

- Março de 2026: A CrowdStrike e a IBM expandem sua parceria estratégica de segurança de IA, integrando o Charlotte AI com a Máquina de Operações de Ameaças Autônomas da IBM para investigação e contenção coordenadas em velocidade de máquina, e estendendo a plataforma Falcon para os serviços gerenciados de Detecção e Resposta a Ameaças da IBM Consulting.

- 2026: A CrowdStrike e a NVIDIA lançam um Plano de IA Seguro por Design integrando a plataforma CrowdStrike Falcon ao NVIDIA OpenShell, incorporando segurança em tempo de execução na base das implantações de agentes autônomos nas plataformas de computação NVIDIA DGX Spark e DGX Station.

Escopo do Relatório Global do Mercado de Cibersegurança para Sistemas Autônomos

O mercado de cibersegurança para sistemas autônomos concentra-se em soluções e serviços que protegem tecnologias autônomas, como veículos, drones, robótica, automação industrial e sistemas de defesa, contra ameaças cibernéticas, violações de dados e interrupções operacionais. Inclui segurança de IA e de modelos, protocolos de comunicação seguros, proteção de aplicações em tempo de execução e frameworks de confiança de identidade e dispositivos para garantir o funcionamento seguro e confiável. A rápida adoção de tecnologias autônomas, a crescente sofisticação dos ataques cibernéticos direcionados a sistemas orientados por IA e a necessidade de cumprir regulamentações de segurança estão impulsionando o mercado. Setores como automotivo, aeroespacial, defesa, robótica de saúde, manufatura, logística e agricultura estão implantando cada vez mais essas soluções para proteger operações de missão crítica, salvaguardar dados sensíveis e manter a resiliência. Seu objetivo principal é construir ecossistemas autônomos seguros, confiáveis e resilientes por meio de defesas proativas, monitoramento contínuo e governança de identidade, garantindo segurança operacional, conformidade e proteção de ativos digitais e físicos.

O relatório do mercado de cibersegurança para sistemas autônomos é segmentado por Componente (Hardware, Software e Serviços), Tipo de Segurança (Segurança de IA Autônoma e de Modelos, Segurança de Dados e Comunicações, Segurança de Aplicações e Tempo de Execução, Segurança de Identidade, Acesso e Confiança de Dispositivos), Implantação (Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Automotivo e Transporte, Manufatura Industrial, Aeroespacial e Defesa, Robótica de Saúde, Logística e Armazenagem, Agricultura e Drones e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Segurança de IA Autônoma e de Modelos |

| Segurança de Dados e Comunicações |

| Segurança de Aplicações e Tempo de Execução |

| Segurança de Identidade, Acesso e Confiança de Dispositivos |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Automotivo e Transporte |

| Manufatura Industrial |

| Aeroespacial e Defesa |

| Robótica de Saúde |

| Logística e Armazenagem |

| Agricultura e Drones |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Segurança | Segurança de IA Autônoma e de Modelos | ||

| Segurança de Dados e Comunicações | |||

| Segurança de Aplicações e Tempo de Execução | |||

| Segurança de Identidade, Acesso e Confiança de Dispositivos | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Automotivo e Transporte | ||

| Manufatura Industrial | |||

| Aeroespacial e Defesa | |||

| Robótica de Saúde | |||

| Logística e Armazenagem | |||

| Agricultura e Drones | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da cibersegurança em sistemas autônomos?

O Mercado de Cibersegurança para Sistemas Autônomos está projetado para atingir 16,9 bilhões USD até 2031, ante 6,2 bilhões USD em 2026, a um CAGR de 22,1%.

Qual categoria de componente lidera a receita atual?

O software liderou com 58,9% de participação de receita em 2025 porque os compradores priorizaram detecção de intrusão, análise, aplicação de políticas e orquestração de segurança de frotas.

Qual tipo de segurança está crescendo mais rapidamente?

A segurança de IA autônoma e de modelos é o tipo de segurança de crescimento mais rápido, com um CAGR projetado de 23,3% até 2031, à medida que os riscos em nível de modelo se tornam mais difíceis de gerenciar com controles estáticos.

Por que a robótica de saúde está se tornando uma área de alto crescimento?

A robótica de saúde está prevista para crescer a um CAGR de 23,7% até 2031, sustentada pela orientação de cibersegurança da FDA de 2025 para dispositivos médicos conectados e por requisitos de controle técnico mais rigorosos.

Qual região lidera atualmente a demanda global?

A América do Norte liderou com 31,12% de participação em 2025, sustentada pelos gastos em autonomia de defesa, um ecossistema de segurança maduro e forte concentração de fornecedores automotivos.

O que está impulsionando a adoção entre organizações menores?

As PMEs estão projetadas para crescer a um CAGR de 23,6% até 2031, à medida que robôs móveis autônomos e implantações de drones se expandem para operadores menores que preferem serviços de segurança entregues pela nuvem.

Página atualizada pela última vez em: