Tamanho e Participação do Mercado de Operações de TI Autônomas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operações de TI Autônomas por Mordor Intelligence

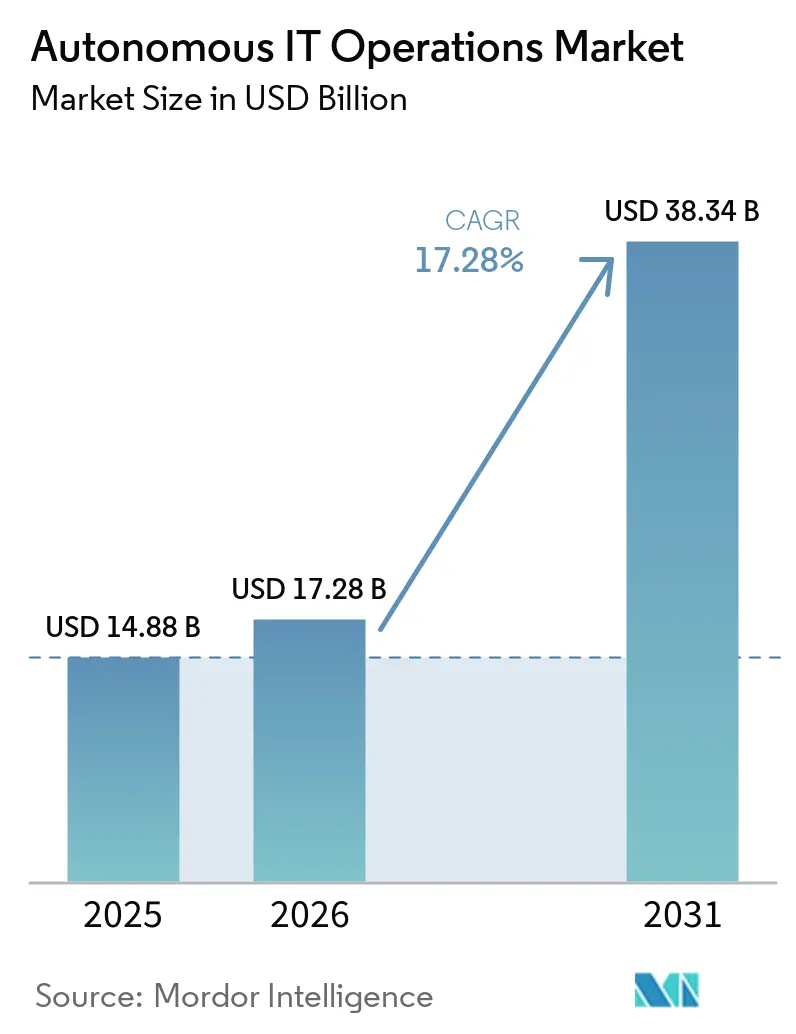

O tamanho do mercado de operações de TI autônomas deve crescer de USD 14,88 bilhões em 2025 para USD 17,28 bilhões em 2026 e está previsto para atingir USD 38,34 bilhões até 2031, a um CAGR de 17,28% no período de 2026 a 2031. As empresas estão substituindo filas de tickets reativos por fluxos de trabalho preditivos e autocorretivos que reduzem o tempo médio de resolução, absorvem volumes crescentes de telemetria e diminuem os custos de inatividade. Os mandatos de soberania de dados estão fragmentando as topologias de implantação, impulsionando os mecanismos de correlação para a borda em jurisdições que restringem fluxos de dados transfronteiriços. Os copilotos de IA generativa estão reduzindo o limiar de habilidades para a observabilidade, mas a escassez de profissionais fluentes tanto em frameworks legados de ITSM quanto em stacks nativos de nuvem continua a desacelerar a adoção. A consolidação de plataformas permanece uma prioridade à medida que as organizações migram de ferramentas pontuais isoladas para mecanismos unificados que ingerem logs, métricas, rastreamentos e eventos, enquanto as preocupações com o aprisionamento a fornecedores estão incentivando a demanda por compatibilidade com OpenTelemetry.

Principais Conclusões do Relatório

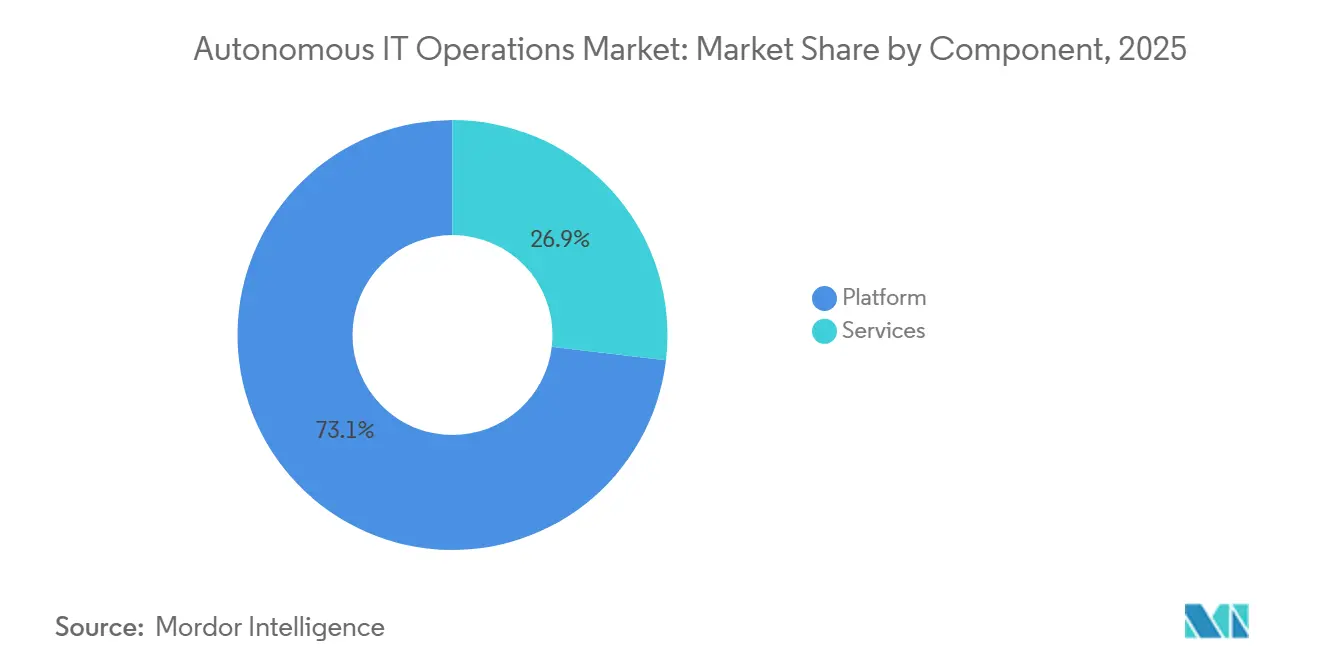

- Por componente, as plataformas capturaram 73,12% da participação do mercado de operações de TI autônomas em 2025, enquanto os serviços devem se expandir a um CAGR de 18,28% entre 2026 e 2031.

- Por modo de implantação, as instalações locais responderam por 52,24% do mercado de operações de TI autônomas em 2025, enquanto as implantações em nuvem devem crescer a um CAGR de 17,88% até 2031.

- Por tamanho de organização, as grandes empresas detinham 66,13% da participação de receita em 2025, enquanto as PMEs avançam a um CAGR de 17,68% de 2026 a 2031.

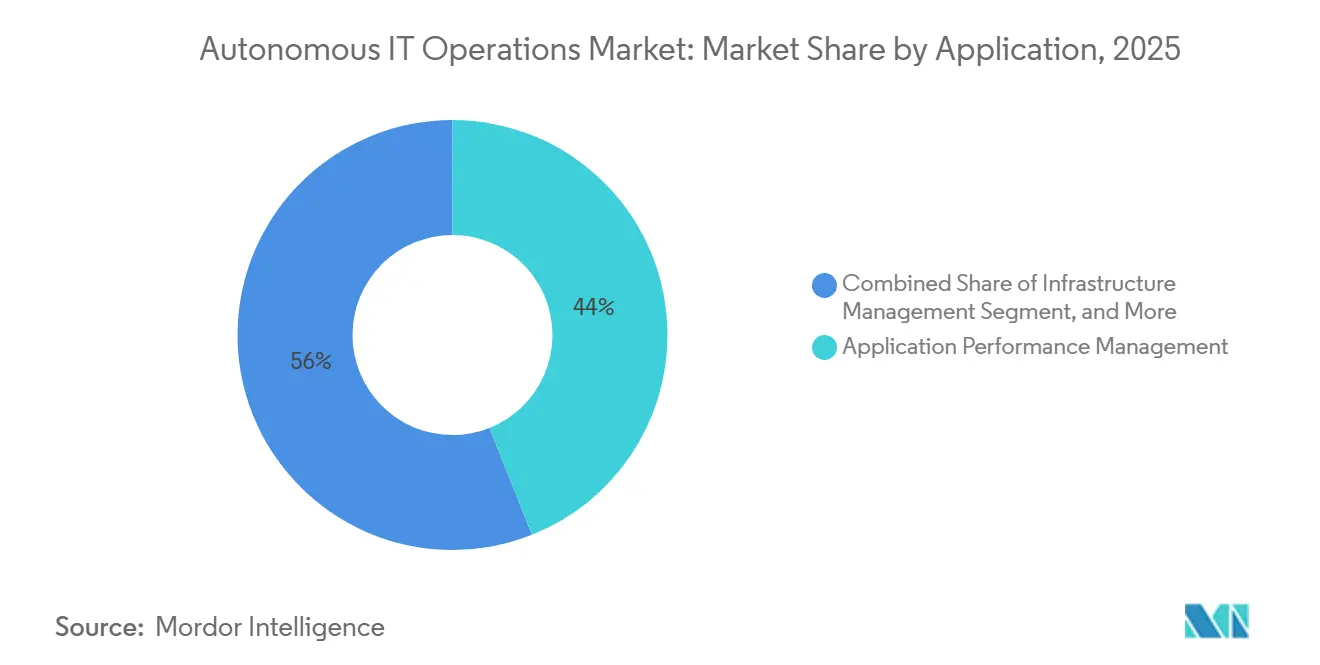

- Por aplicação, o gerenciamento de desempenho de aplicações liderou com 43,98% da participação do mercado de operações de TI autônomas em 2025; o gerenciamento de infraestrutura é o segmento de crescimento mais rápido, avançando a um CAGR de 18,42% até 2031.

- Por vertical da indústria, TI e telecomunicações responderam por 37,51% da receita em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 18,68% ao longo do período de previsão.

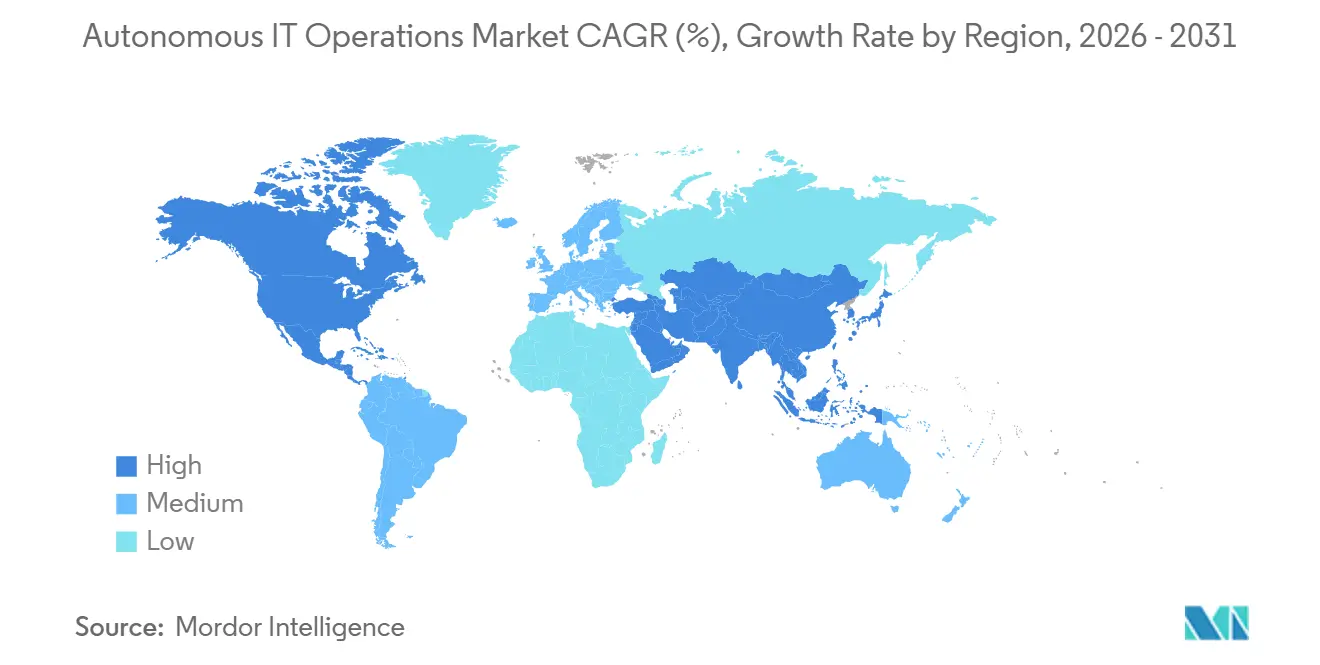

- Por geografia, a América do Norte respondeu por 32,78% da receita de mercado em 2025, mas a Ásia-Pacífico deve registrar o maior CAGR regional de 19,21% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Operações de TI Autônomas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Explosão dos Volumes de Telemetria de TI Impulsionando a Correlação por IA | +4.2% | Global, com intensidade máxima na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Arquiteturas Híbridas e Multinuvem | +3.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Reduzir o Tempo Médio de Resolução e os Custos de Inatividade | +3.5% | Global, agudo nos setores de BFSI e saúde | Curto prazo (≤ 2 anos) |

| Copilotos de IA Generativa Melhorando a Usabilidade de AIOps | +3.1% | América do Norte e Europa primeiro, Ásia-Pacífico em seguida | Médio prazo (2 a 4 anos) |

| Regulamentações de Soberania de Dados Impulsionando Operações Autônomas de Borda | +1.9% | Europa, Oriente Médio e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Operações Verdes Vinculados a ESG para Otimização de Energia | +1.2% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos Volumes de Telemetria de TI Impulsionando a Correlação por IA

Os microsserviços nativos de nuvem geram milhares de eventos por transação, criando pipelines de observabilidade em escala de petabytes que sobrecarregam os sistemas de monitoramento tradicionais baseados em regras. Esses pipelines produzem um volume imenso de dados que é desafiador de gerenciar e analisar de forma eficaz usando métodos convencionais. Para resolver isso, os mecanismos de correlação orientados por IA surgiram como uma solução crítica, capazes de condensar esse torrente avassalador de dados em insights acionáveis de causa raiz em segundos. Essas plataformas avançadas são projetadas para processar trilhões de dependências diariamente, garantindo a identificação e resolução rápidas de problemas. Por exemplo, operadores de varejo e comércio eletrônico dependem cada vez mais desses mecanismos alimentados por IA para antecipar e mitigar picos de latência durante períodos de alta demanda, como picos de vendas sazonais.[1] Blog de Produto Dynatrace, "Como o Davis AI Correlaciona Trilhões de Dependências," Dynatrace.com Ao fazer a transição de alertas reativos para remediação preditiva, as empresas podem aumentar a eficiência operacional, melhorar as experiências dos clientes e manter a prestação de serviços contínua durante momentos críticos.

Adoção Crescente de Arquiteturas Híbridas e Multinuvem

As cargas de trabalho abrangem data centers locais, nuvens públicas e locais de borda, criando lacunas de visibilidade significativas que os runbooks manuais e as ferramentas de monitoramento tradicionais não conseguem preencher de forma eficaz. Essas lacunas surgem da complexidade e diversidade dos ambientes de TI modernos, onde as cargas de trabalho são executadas em múltiplas plataformas e infraestruturas. As plataformas de operações de TI autônomas abordam esse desafio federando a telemetria em estates heterogêneos, permitindo a aplicação de políticas unificadas e contínuas, independentemente da localização da carga de trabalho. Essa capacidade garante gerenciamento e conformidade consistentes em todos os ambientes, seja local, na nuvem ou na borda. Além disso, as iniciativas de nuvem soberana em regiões como Europa e Oriente Médio estão impulsionando a adoção de operações autônomas de borda.[2]Comissão Europeia, "Estrutura Regulatória sobre IA," digital-strategy.ec.europa.eu Essas iniciativas priorizam a soberania e a segurança dos dados, incentivando a implementação de soluções de borda que minimizam a saída de dados, mantendo a eficiência operacional e a conformidade com as regulamentações regionais.

Necessidade de Reduzir o Tempo Médio de Resolução e os Custos de Inatividade

Interrupções não planejadas podem resultar em perdas financeiras significativas, muitas vezes custando milhares de dólares por minuto para setores que operam sob regulamentações rígidas. Os sistemas de remediação autônoma abordam esse desafio executando playbooks pré-aprovados imediatamente após a detecção de anomalias. Essa abordagem elimina a necessidade de triagem manual, reduzindo significativamente o tempo de inatividade e garantindo uma recuperação mais rápida. Por exemplo, programas-piloto do setor público nos Estados Unidos demonstraram a eficácia dessa tecnologia ao reduzir os tempos de resolução de incidentes de infraestrutura crítica em 60%. Esses resultados destacam a eficiência de custos e os benefícios operacionais da adoção de soluções automatizadas de resposta a incidentes.

Copilotos de IA Generativa Melhorando a Usabilidade de AIOps

As primeiras ferramentas de AIOps eram limitadas pela necessidade de linguagens de consulta específicas de domínio, restringindo sua usabilidade a especialistas com conhecimento técnico avançado. No entanto, a integração de grandes modelos de linguagem melhorou significativamente a acessibilidade, permitindo que os operadores façam perguntas em linguagem natural e recebam grafos causais detalhados juntamente com etapas de remediação acionáveis. Além disso, a introdução de interfaces de baixo código expandiu ainda mais a adoção de ferramentas de AIOps, particularmente entre pequenas e médias empresas (PMEs) que frequentemente carecem de equipes dedicadas de engenharia de confiabilidade de sites. Esses avanços tornaram as soluções de AIOps mais fáceis de usar e acessíveis a uma gama mais ampla de organizações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração com Stacks de TI Legados | -2.1% | Global, agudo nos setores de manufatura e governo | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em AIOps | -1.8% | Global, mais grave na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Auditabilidade de Modelos de IA sob Regulamentações Emergentes | -1.3% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprisionamento a Fornecedores por Mecanismos de Correlação Proprietários | -0.9% | Global, com impacto particular em grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Stacks de TI Legados

Mainframes, bancos de dados proprietários e middleware personalizado frequentemente carecem de instrumentação moderna, o que força as empresas a implantar agentes adicionais para habilitar o monitoramento e a coleta de dados. Esses agentes, no entanto, aumentam a latência e acrescentam custos de manutenção, criando ineficiências operacionais. Em ambientes brownfield, onde os sistemas legados predominam, os ciclos de adoção de soluções modernas podem se estender por mais de um ano. Esse atraso ocorre enquanto as equipes trabalham para adaptar conectores de telemetria, integrar sistemas legados e normalizar formatos de dados díspares para garantir a compatibilidade. Os fornecedores que oferecem mecanismos de descoberta híbrida fornecem uma solução para esses desafios. Esses mecanismos podem mapear dispositivos baseados em SNMP juntamente com clusters Kubernetes, simplificando o processo ao automatizar a descoberta de ativos e reduzindo o esforço manual durante a integração.

Escassez de Profissionais Qualificados em AIOps

A convergência de aprendizado de máquina e sistemas distribuídos criou uma demanda significativa por expertise especializada, que permanece em falta. As vagas de emprego para engenheiros de AIOps, que são fundamentais para gerenciar e otimizar esses sistemas avançados, tendem a permanecer sem preenchimento por muito mais tempo do que para funções tradicionais de TI. Essa lacuna de talentos levou os fornecedores a introduzir serviços gerenciados e playbooks de baixo código, permitindo que as organizações adotem soluções de AIOps sem exigir ampla expertise interna. Em resposta a essa demanda crescente, governos em países como Índia e Singapura iniciaram programas de treinamento para expandir o pool de talentos nesse domínio. No entanto, apesar desses esforços, a demanda por profissionais qualificados continua a superar a oferta disponível, criando desafios contínuos para o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Ancoram a Receita, Serviços Aceleram

O segmento de plataformas respondeu por 73,12% da participação do mercado de operações de TI autônomas em 2025, à medida que as organizações consolidaram ferramentas pontuais em mecanismos unificados capazes de ingerir logs, métricas, rastreamentos e eventos. O segmento de serviços está ganhando impulso, impulsionado por pacotes de consultoria, integração e operações gerenciadas que simplificam implantações complexas. Durante 2026-2031, os serviços devem superar as plataformas a um CAGR de 18,28%, à medida que as empresas buscam um tempo de obtenção de valor mais rápido por meio de expertise externa. Os fornecedores estão cada vez mais agrupando licenças de plataforma com serviços gerenciados, encurtando os ciclos de aquisição e suavizando os picos de consumo.

A crescente demanda por otimização contínua está remodelando os contratos de manutenção em compromissos proativos nos quais os fornecedores reajustam os algoritmos de correlação com base em padrões de tráfego sazonais. As oportunidades de venda cruzada se multiplicaram desde que grandes provedores de infraestrutura integraram AIOps em estates existentes, reforçando a fidelidade à plataforma enquanto impulsionam a receita de serviços. O design de telemetria liderado por consultores tornou-se fundamental para fabricantes brownfield e agências públicas que buscam modernizar sem interromper cargas de trabalho de missão crítica.

Por Modo de Implantação: Nuvem Avança à Medida que as Arquiteturas Híbridas Amadurecem

As instalações locais responderam pela maioria da participação do mercado de operações de TI autônomas, com 52,24%, em 2025, devido aos rígidos requisitos de residência de dados e conformidade nos setores de saúde e serviços financeiros. Esses setores priorizam soluções locais para garantir que os dados sensíveis permaneçam em ambientes controlados e para aderir a estruturas regulatórias rigorosas. As implantações em nuvem, no entanto, devem se expandir a um CAGR de 17,88% até 2031, à medida que as pequenas e médias empresas (PMEs) adotam cada vez mais modelos baseados em assinatura que eliminam a necessidade de despesas de capital iniciais significativas. Essa mudança permite que as PMEs acessem capacidades avançadas de operações de TI sem o ônus financeiro de manter infraestrutura física. As topologias híbridas estão emergindo como uma solução preferida, permitindo que as organizações mantenham cargas de trabalho de correlação sensíveis localmente enquanto aproveitam a escalabilidade e a eficiência de custos das plataformas de nuvem pública para análises de pico.

A computação de borda introduz uma camada adicional a esse ecossistema ao incorporar mecanismos de correlação leves em ambientes operacionais como fábricas e lojas de varejo, onde a latência ultrabaixa, frequentemente medida em milissegundos, é crítica para a tomada de decisões em tempo real. Atualizações recentes de plataformas que incorporam soluções de armazenamento em camadas — armazenando dados quentes localmente para acesso imediato e dados mornos em armazenamentos de objetos em nuvem para eficiência de custos — estão ajudando as organizações a otimizar tanto o desempenho quanto as despesas.[3]Resumo Técnico Elastic, "Armazenamento em Camadas para Observabilidade de Borda," Elastic.co Além disso, estruturas de certificação como ISO/IEC 27001 estão expandindo cada vez mais sua cobertura para abranger estates híbridos inteiros, incentivando as empresas a adotar uma abordagem de segurança unificada em ambientes locais, de nuvem e de borda. Essa visão holística garante que as organizações possam manter padrões de segurança robustos enquanto se beneficiam da flexibilidade e escalabilidade das soluções de computação híbrida e de borda.

Por Tamanho de Organização: PMEs Adotam Modelos de Consumo

As grandes empresas responderam por 66,13% do mercado de operações de TI autônomas em 2025, pois sua escala permite a amortização de investimentos em plataformas de vários milhões de dólares. Essas organizações frequentemente têm os recursos para implementar sistemas complexos e integrá-los à sua infraestrutura de TI existente, garantindo operações contínuas e conformidade com os padrões do setor. As PMEs, limitadas por capital e talentos escassos, preferem ofertas nativas de SaaS com integração de autoatendimento e tarifas de pagamento conforme o crescimento. Essas soluções permitem que empresas menores acessem capacidades avançadas de operações de TI sem a necessidade de investimentos iniciais significativos, tornando-as uma opção atraente para organizações conscientes dos custos. Elas devem registrar um CAGR de 17,68% de 2026 a 2031, reduzindo a diferença à medida que os preços dos fornecedores se alinham melhor com os orçamentos do mercado intermediário e as PMEs reconhecem cada vez mais o valor da automação para melhorar a eficiência e reduzir os custos operacionais.

O interesse dos investidores confirma que essa mudança é significativa, pois o financiamento em estágio avançado fluiu para provedores que simplificam a implantação para clientes com menos de 100 funcionários. Para as PMEs, os construtores de fluxo de trabalho de baixo código e os conectores pré-integrados a ferramentas populares de desenvolvimento reduzem a implementação de meses para semanas, permitindo um tempo de obtenção de valor mais rápido e reduzindo o ônus sobre as equipes internas de TI. Enquanto isso, as grandes organizações negociam acordos empresariais personalizados que combinam licenças, serviços profissionais e recursos de governança para satisfazer os requisitos de auditoria. Esses acordos frequentemente incluem suporte personalizado e recursos avançados de segurança, permitindo que as grandes empresas mantenham a conformidade e a excelência operacional enquanto aproveitam todo o potencial das plataformas de operações de TI autônomas.

Por Aplicação: Gerenciamento de Infraestrutura Ganha Impulso

O gerenciamento de desempenho de aplicações manteve 43,98% da participação do mercado de operações de TI autônomas em 2025, refletindo sua maturidade precoce no rastreamento distribuído e no monitoramento da experiência do usuário. Esse segmento tem sido um motor fundamental do crescimento do mercado, fornecendo insights em tempo real sobre o comportamento das aplicações e as interações dos usuários finais para garantir desempenho ideal e satisfação do cliente. No entanto, o gerenciamento de infraestrutura está avançando a um CAGR de 18,42% à medida que os operadores estendem cada vez mais as capacidades de remediação autônoma para tecidos de computação, armazenamento e rede. O mercado de operações de TI autônomas para funções de infraestrutura deve acelerar ainda mais à medida que os mecanismos de correlação evoluem para integrar telemetria de hipervisor, contêiner e bare-metal, permitindo a previsão de contenção de recursos antes que ela se transforme em problemas maiores.

A convergência com o gerenciamento de serviços de TI está remodelando significativamente os fluxos de trabalho. A IA generativa agora desempenha um papel fundamental ao redigir relatórios detalhados de causa raiz e fechar automaticamente incidentes quando scripts autocorretivos resolvem os problemas com sucesso. Essa integração aumenta a eficiência operacional e reduz a intervenção manual. As equipes de segurança e redes também estão se beneficiando desses avanços, pois a segmentação de confiança zero introduz dados de fluxo granulares nos sistemas, fornecendo contexto novo e detalhado para o isolamento de causa raiz. Além disso, a análise de streaming alimentada por tecnologias como Apache Kafka e Flink tornou-se um recurso padrão, permitindo a detecção de anomalias em frações de segundo para cargas de trabalho de missão crítica.[4]Blog de Engenharia Splunk, "Análise de Streaming com Flink," Splunk.com Essas inovações estão impulsionando a adoção de operações de TI autônomas em todos os setores, garantindo tempos de resposta mais rápidos e maior confiabilidade dos sistemas.

Por Vertical da Indústria: Saúde Acelera em Meio à Transformação Digital

As organizações de TI e telecomunicações mantiveram 37,51% da participação de receita em 2025, impulsionadas pela adoção precoce de práticas de DevOps e arquiteturas nativas de nuvem, que lhes permitiram otimizar as operações e aumentar a escalabilidade. O setor de saúde e ciências da vida deve crescer na taxa mais rápida, com um CAGR de 18,68%, à medida que os hospitais demandam cada vez mais registros eletrônicos de saúde com zero tempo de inatividade, sistemas avançados de suporte à decisão clínica e tempo de atividade confiável de IoT médica para garantir cuidados contínuos ao paciente e eficiência operacional. Os setores bancário e de seguros estão priorizando a confiabilidade em nível de milissegundos para os trilhos de pagamento, a fim de atender às expectativas dos clientes e aos requisitos regulatórios, enquanto o setor de varejo está aproveitando o autoescalonamento preditivo para se preparar para picos de demanda durante os períodos de compras de fim de ano.

No setor de manufatura, as operações de TI autônomas estão sendo estendidas para a tecnologia operacional, onde a correlação da telemetria de CLP com eventos de TI permite a manutenção preditiva e reduz o tempo de inatividade. As agências do setor público, frequentemente operando sob restrições orçamentárias rígidas, estão adotando fluxos de trabalho autônomos para otimizar a alocação de recursos, permitindo que a equipe se concentre em iniciativas estratégicas enquanto mantém serviços ininterruptos aos cidadãos. A crescente adoção em vários setores verticais destaca como a remediação autônoma está evoluindo além das empresas nativamente digitais, tornando-se um componente crítico para organizações de diversos setores aprimorarem a eficiência e a resiliência.

Análise Geográfica

A América do Norte respondeu por 32,78% da participação do mercado de operações de TI autônomas em 2025, impulsionada pela alta concentração de hyperscalers da região e por um robusto pool de talentos em DevOps. Os Estados Unidos lideram o mercado com sua infraestrutura de TI avançada e ampla adoção de tecnologias de automação. Enquanto isso, o foco do Canadá na transformação digital e a crescente dependência do México em plataformas de nuvem para eficiência operacional reforçam ainda mais a dominância da região. Apesar disso, a região Ásia-Pacífico deve ser a de crescimento mais rápido, com um CAGR projetado de 19,21%. Países como China, Índia e os do Sudeste Asiático estão contornando sistemas legados e adotando construções de nuvem greenfield. Na China, leis rígidas de localização de dados estão impulsionando os fornecedores domésticos a desenvolver soluções otimizadas para nuvens soberanas, enquanto os gigantes de serviços de TI da Índia estão integrando AIOps em seus portfólios de serviços gerenciados para aumentar a eficiência operacional.

O crescimento da Europa no mercado de operações de TI autônomas permanece estável, apoiado por estruturas regulatórias rígidas como o GDPR e a Lei de IA da UE. Essas regulamentações exigem que os fornecedores incorporem recursos como linhagem de modelos e transparência, garantindo assim a conformidade e promovendo a confiança entre as empresas. O Oriente Médio está fazendo investimentos significativos em plataformas de cidades inteligentes, que dependem fortemente de operações de TI autônomas para manter objetivos de nível de serviço rigorosos. Da mesma forma, a América do Sul está testemunhando a modernização de suas redes de telecomunicações, com AIOps sendo adotado para gerenciar as complexidades do fatiamento de redes 5G. Esses avanços estão permitindo que a região melhore a eficiência da rede e reduza os custos operacionais.

A África, embora ainda nos estágios iniciais de adoção de operações de TI autônomas, tem um potencial de crescimento considerável. As operadoras de telefonia móvel da região estão automatizando cada vez mais seus extensos parques de torres, que frequentemente abrangem áreas remotas e carentes de serviços, para minimizar a necessidade de pessoal no local. Essa mudança em direção à automação deve abordar os desafios operacionais e melhorar a prestação de serviços na região. À medida que a demanda global por operações de TI autônomas continua a crescer, regiões como a África provavelmente desempenharão um papel mais significativo no crescimento futuro do mercado.

Cenário Competitivo

O mercado de operações de TI autônomas é moderadamente fragmentado, com os cinco principais fornecedores respondendo por aproximadamente 45% da receita total em 2025. Essa fragmentação deixa oportunidades significativas para especialistas de nicho se estabelecerem no mercado. Provedores de observabilidade estabelecidos, como IBM, Splunk e Dynatrace, estão aproveitando suas bases de clientes existentes e presença no mercado para realizar vendas cruzadas de módulos avançados de remediação. Ao mesmo tempo, os hyperscalers de nuvem estão integrando capacidades de AIOps em seus serviços de infraestrutura principal, criando pressão competitiva sobre os fornecedores independentes para diferenciarem suas ofertas. A expansão horizontal permanece uma estratégia de crescimento fundamental para muitos participantes. Por exemplo, a aquisição de USD 7,75 bilhões da Armis pela ServiceNow em 2026 permitiu que a empresa agrupasse operações de TI com monitoramento de ativos ciberfísicos, posicionando-se como líder no gerenciamento de estates convergentes de TI-OT.

A integração de IA generativa tornou-se um requisito fundamental no mercado de operações de TI autônomas. Os fornecedores que incorporam grandes modelos de linguagem em suas interfaces de usuário estão democratizando tarefas complexas de correlação, tornando-as mais acessíveis a uma gama mais ampla de usuários além dos Engenheiros de Confiabilidade de Sites (SREs) de elite. A compatibilidade com OpenTelemetry emergiu como um fator crítico nas decisões de aquisição, à medida que as empresas buscam cada vez mais evitar o aprisionamento a fornecedores. No entanto, os mecanismos de raciocínio proprietários continuam a desempenhar um papel crucial na diferenciação dos fornecedores, aumentando a velocidade e a precisão da remediação de incidentes. Esses avanços estão impulsionando a inovação e a concorrência no mercado, à medida que os fornecedores se esforçam para atender às necessidades em evolução de seus clientes.

A computação de borda representa uma oportunidade significativa ainda não explorada no mercado de operações de TI autônomas. Agentes leves e autossuficientes capazes de operar em fábricas ou locais de varejo estão abrindo caminho para que os desafiantes se concentrem em fornecer soluções autônomas de latência ultrabaixa. Essas soluções são particularmente valiosas em ambientes onde a tomada de decisões em tempo real e a latência mínima são críticas. À medida que a demanda por computação de borda cresce, os fornecedores que conseguirem atender efetivamente a essa necessidade provavelmente ganharão uma vantagem competitiva. Essa fronteira emergente oferece novos caminhos para crescimento e inovação, moldando ainda mais a trajetória do mercado nos próximos anos.

Líderes do Setor de Operações de TI Autônomas

IBM Corporation

Cisco Systems, Inc.

Splunk, Inc.

Dynatrace, Inc.

ServiceNow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Aisera, Inc. lançou seu Motor de Fluxo de Trabalho Agêntico, fornecendo resolução totalmente autônoma de incidentes de Nível 1 ao aprender com padrões históricos de tickets.

- Janeiro de 2026: ServiceNow, Inc. fez parceria com a OpenAI para incorporar o GPT-4 ao Now Assist, permitindo análise conversacional de incidentes e sugestões automatizadas de remediação.

- Janeiro de 2026: ServiceNow, Inc. concluiu a aquisição de USD 7,75 bilhões da Armis, integrando a visibilidade de ativos ciberfísicos com as operações de TI para suportar ambientes convergentes.

- Abril de 2025: SolarWinds Corporation concluiu a privatização em um negócio de USD 4,4 bilhões, liberando recursos para acelerar o gerenciamento autônomo de redes.

Escopo do Relatório Global do Mercado de Operações de TI Autônomas

O Mercado de Operações de TI Autônomas (AIOps) compreende plataformas e serviços avançados que automatizam, monitoram e otimizam as operações de TI em ambientes empresariais modernos. Essas soluções aproveitam inteligência artificial (IA), aprendizado de máquina (ML) e análise de dados para detectar, prever e remediar problemas em infraestrutura de TI, aplicações e redes, permitindo a redução do tempo de inatividade, resolução mais rápida de incidentes e melhoria da eficiência operacional.

O Relatório do Mercado de Operações de TI Autônomas é Segmentado por Componente (Plataforma, Serviços (Serviços de Consultoria, Serviços de Integração e Implementação e Serviços de Suporte e Manutenção)), Modo de Implantação (Local, Nuvem e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gerenciamento de Desempenho de Aplicações, Gerenciamento de Infraestrutura, Gerenciamento de Rede e Segurança, Análise em Tempo Real e Correlação de Eventos e Automação de Gerenciamento de Serviços de TI), Vertical da Indústria (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, Governo e Outros Verticais da Indústria) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma | |

| Serviços | Serviços de Consultoria |

| Serviços de Integração e Implementação | |

| Serviços de Suporte e Manutenção |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gerenciamento de Desempenho de Aplicações |

| Gerenciamento de Infraestrutura |

| Gerenciamento de Rede e Segurança |

| Análise em Tempo Real e Correlação de Eventos |

| Automação de Gerenciamento de Serviços de TI |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Setor Público |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Plataforma | ||

| Serviços | Serviços de Consultoria | ||

| Serviços de Integração e Implementação | |||

| Serviços de Suporte e Manutenção | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Gerenciamento de Desempenho de Aplicações | ||

| Gerenciamento de Infraestrutura | |||

| Gerenciamento de Rede e Segurança | |||

| Análise em Tempo Real e Correlação de Eventos | |||

| Automação de Gerenciamento de Serviços de TI | |||

| Por Vertical da Indústria | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade esperada de crescimento dos gastos com operações de TI autônomas até 2031?

A receita de mercado deve crescer de USD 17,28 bilhões em 2026 para USD 38,34 bilhões até 2031, refletindo um CAGR de 17,28%.

Qual componente captura a maior participação dos gastos atuais?

As ofertas de plataforma detinham 73,12% da receita de 2025, pois as empresas buscavam mecanismos de correlação unificados.

Por que as PMEs estão cada vez mais interessadas em operações de TI autônomas?

As plataformas nativas de SaaS com preços de pagamento conforme o crescimento e construtores de fluxo de trabalho de baixo código permitem que as PMEs adotem sem necessidade de grande capital ou equipe especializada.

O que está impulsionando a rápida adoção de operações de TI autônomas na área de saúde?

Os requisitos de zero tempo de inatividade para registros eletrônicos de saúde e suporte à decisão clínica impulsionam os hospitais em direção a uma infraestrutura autocorretiva que protege a segurança do paciente.

Como a Lei de IA da UE afeta os fornecedores neste espaço?

A Lei exige transparência e auditabilidade para sistemas automatizados de alto risco, favorecendo os fornecedores que conseguem documentar a linhagem do modelo e a lógica de decisão.

Qual região está prevista para ser a de crescimento mais rápido?

A Ásia-Pacífico deve avançar a um CAGR de 19,21% de 2026 a 2031, impulsionada por grandes investimentos em nuvem na China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: