Tamanho e Participação do Mercado de Plataforma de Dados Autônoma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Dados Autônoma pela Mordor Intelligence

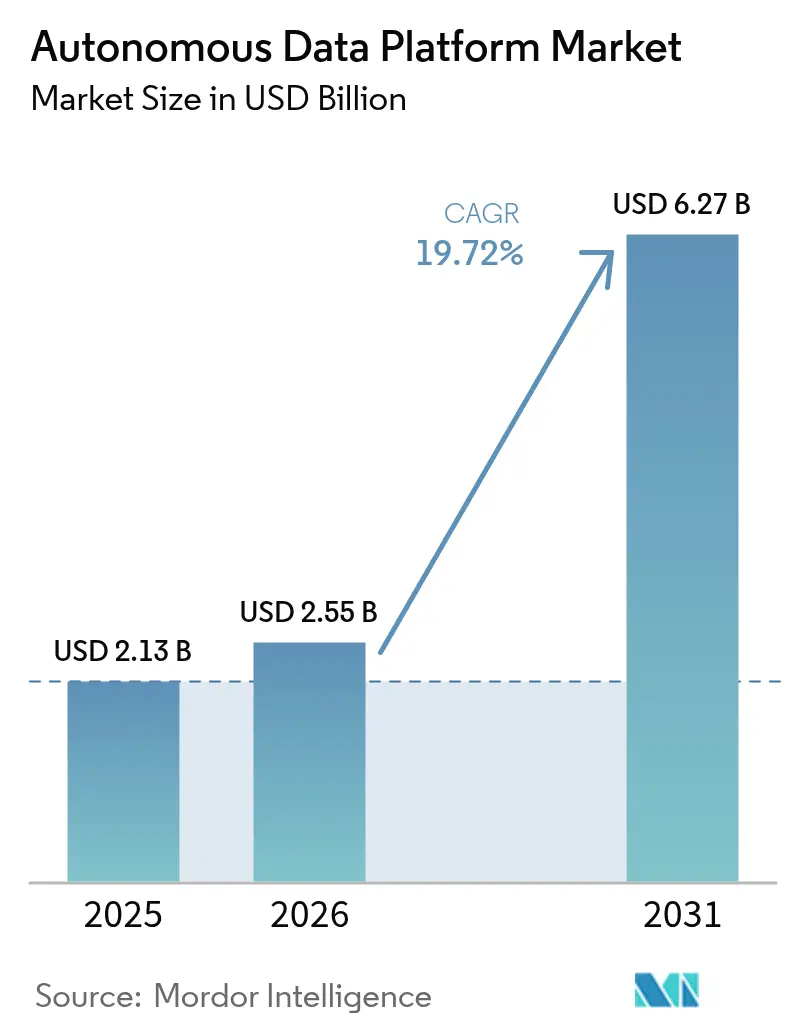

O tamanho do mercado de plataforma de dados autônoma deve crescer de USD 2,13 bilhões em 2025 para USD 2,55 bilhões em 2026 e está previsto para atingir USD 6,27 bilhões até 2031 a uma CAGR de 19,72% no período de 2026 a 2031. Esse caminho de crescimento mostra como as empresas estão migrando de pilhas de dados ajustadas manualmente para operações totalmente autônomas e com IA em primeiro plano, que reduzem a intervenção humana no armazenamento, na otimização e no gerenciamento do ciclo de vida. Os hiperescaladores de nuvem transformaram a autonomia em um recurso central de seus portfólios de infraestrutura, permitindo que os usuários provisionem, governem e escalem bancos de dados sem habilidades especializadas. A queda nos custos de armazenamento agora permite que as empresas mantenham dados históricos em escala de petabytes on-line, melhorando a precisão dos modelos e a análise de séries temporais com orçamentos gerenciáveis. Ao mesmo tempo, as leis regionais de soberania de dados obrigam as organizações a arquitetar estratégias de replicação multirregional, criando demanda por plataformas que oferecem desempenho de baixa latência enquanto ainda aplicam controles de residência. A intensidade competitiva está aumentando à medida que fornecedores de bancos de dados estabelecidos, especialistas em armazém de dados lacustre e hiperescaladores competem para incorporar ajuste de desempenho automatizado, recursos de autocura e copilotos integrados de IA Generativa que democratizam tarefas complexas.

Principais Conclusões do Relatório

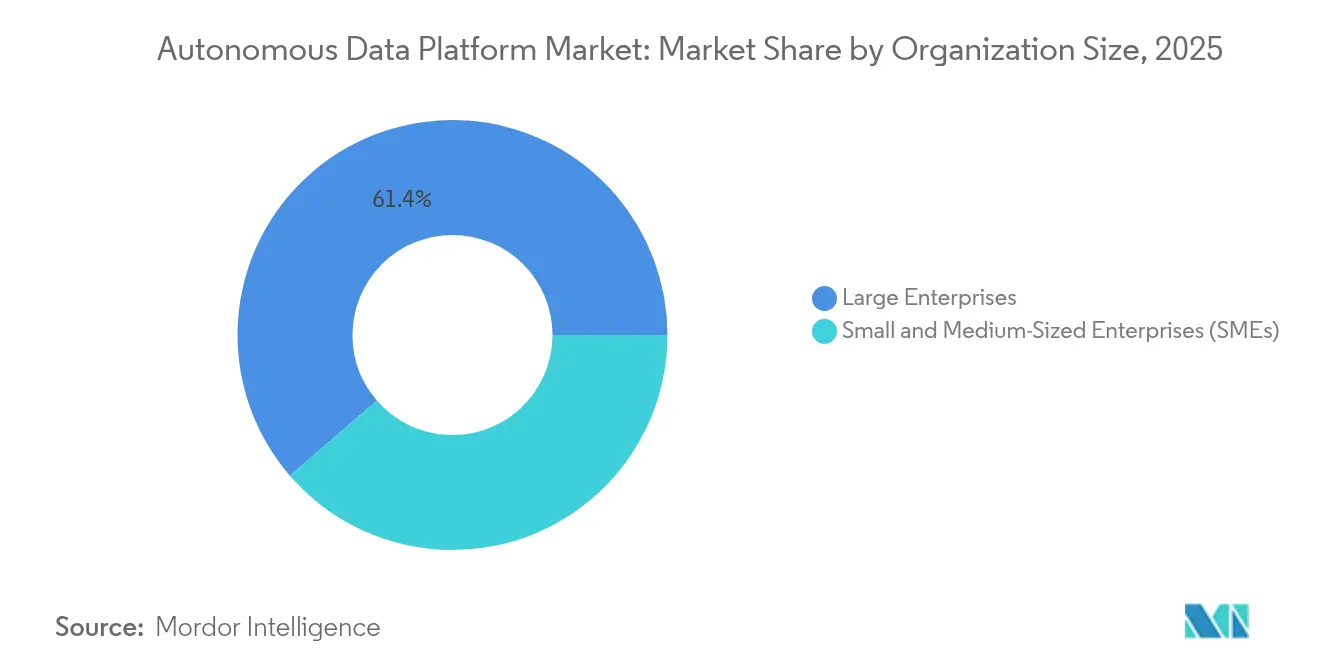

- Por tamanho de organização, as grandes empresas detinham 61,35% da participação do mercado de plataforma de dados autônoma em 2025, enquanto as pequenas e médias empresas estão avançando a uma CAGR de 25,18% até 2031.

- Por tipo de implantação, o segmento de nuvem pública capturou 53,20% da participação de receita em 2025; as configurações híbridas estão previstas para se expandir a uma CAGR de 28,14% até 2031.

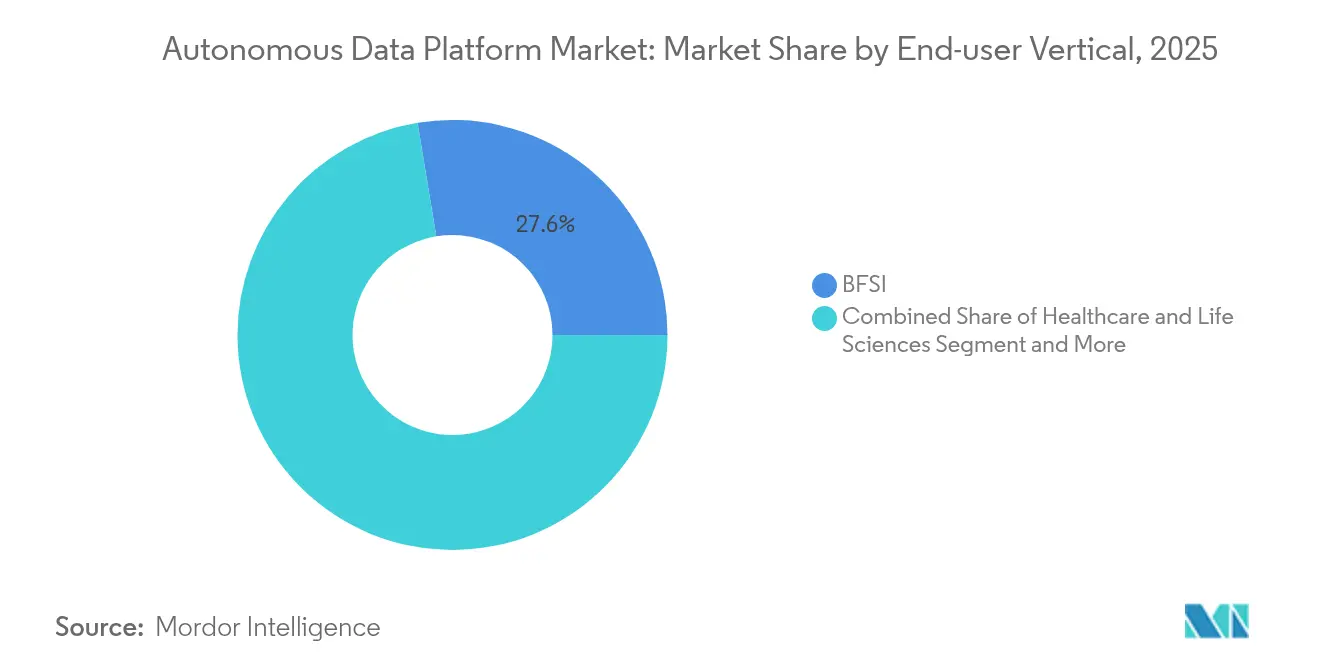

- Por vertical de usuário final, serviços bancários, financeiros e seguros lideraram com uma participação de 27,60% do tamanho do mercado de plataforma de dados autônoma em 2025, enquanto saúde e ciências da vida estão crescendo a uma CAGR de 24,61% até 2031.

- Por componente, as ofertas de plataforma e solução responderam por uma participação de 69,20% em 2025, enquanto os serviços gerenciados estão se expandindo a uma CAGR de 26,29% até 2031.

- Por tipo de dados, o processamento de dados não estruturados comandou uma participação de 56,30% do tamanho do mercado de plataforma de dados autônoma em 2025, e as cargas de trabalho semiestruturadas estão crescendo a uma CAGR de 29,76% até 2031.

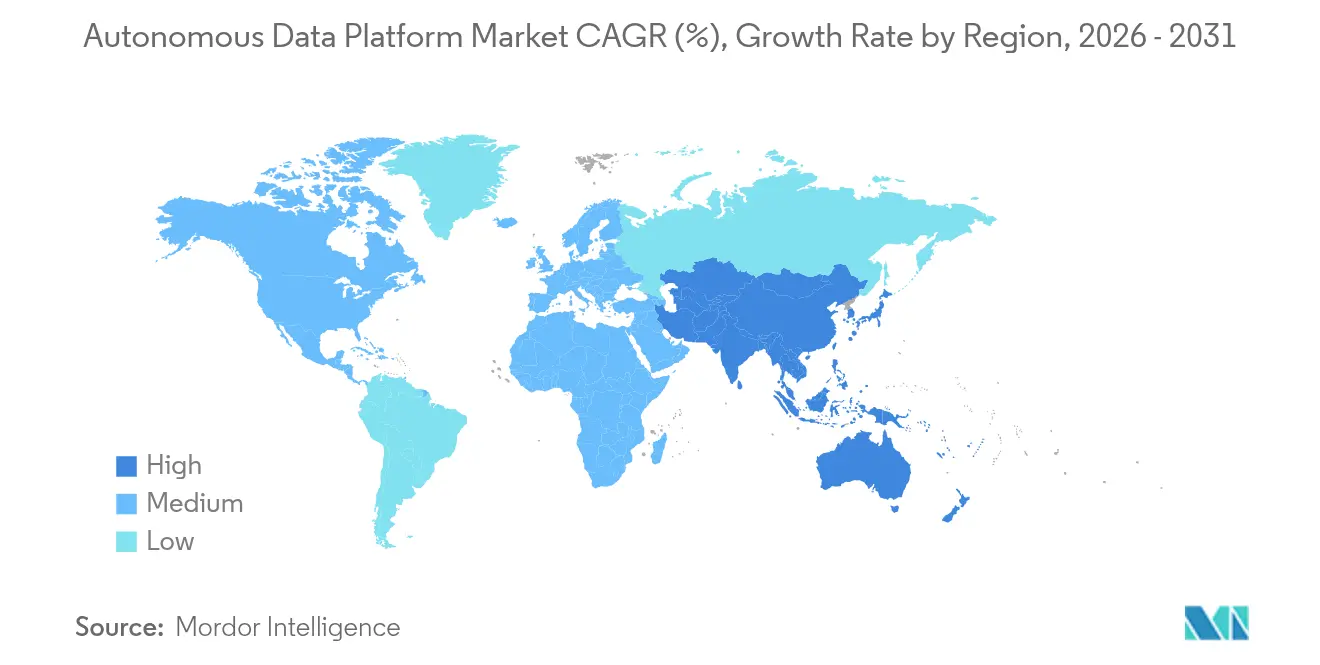

- Por geografia, a América do Norte liderou com 40,60% da participação de receita em 2025; a região Ásia-Pacífico está no caminho de uma CAGR de 22,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado Global de Plataforma de Dados Autônoma

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégias de operações de dados com IA em primeiro plano adotadas por hiperescaladores de nuvem | 4.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Queda rápida no custo de armazenamento de dados permitindo ingestão em escala de petabytes | 3.80% | Global, beneficiando particularmente os mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente movimento empresarial em direção a arquiteturas de malha e tecido de dados | 3.10% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Regras obrigatórias de residência de dados e nuvem soberana na Europa e Ásia-Pacífico | 2.90% | Europa e Ásia-Pacífico como núcleo, transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Integração de copilotos de IA Generativa para engenharia de dados com baixo código | 2.70% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Aceleradores de análise empacotados específicos do setor (bancário, ciências da vida) | 2.10% | Global, concentração específica por setor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégias de operações de dados com IA em primeiro plano adotadas por hiperescaladores de nuvem

Os provedores de nuvem começaram a incorporar otimização autônoma, autocorreção e autoescalonamento diretamente nos serviços básicos. A Amazon reservou USD 100 bilhões para infraestrutura de IA da AWS em 2025, sinalizando que a autonomia é agora um requisito fundamental para operações de dados em grande escala. A parceria da Snowflake com a NVIDIA disponibiliza ferramentas especializadas de recuperação e inferência dentro da plataforma de dados, eliminando a lacuna tradicional entre armazenamento e execução de modelos. A receita do banco de dados autônomo da Oracle saltou 104% ano a ano no exercício fiscal de 2025 à medida que as empresas migraram da otimização manual para serviços de autoajuste em tempo real. Esses desenvolvimentos reduzem os custos de administração e encurtam os ciclos de análise de horas para minutos, permitindo que as equipes de linha de frente realizem experimentos ao vivo em conjuntos de dados de nível de produção. [1]Jordan Novet, "As ações da Oracle sobem 8% com resultados e receita acima das estimativas", CNBC, cnbc.com

Queda rápida no custo de armazenamento permitindo ingestão em escala de petabytes

As Academias Nacionais projetam que a capacidade de armazenamento instalada ultrapassará 26,3 zettabytes até 2030, enquanto o custo por terabyte continua caindo. As empresas agora podem manter arquivos históricos de vídeo, sensores e documentos on-line, aumentando a precisão dos modelos de IA sem orçamentos proibitivos. Pesquisas da Western Digital mostram que os discos rígidos ainda oferecem um custo total de propriedade favorável para dados em volume, portanto as empresas mantêm lagos de nível frio sem sacrificar a margem. A TELUS migrou 14 petabytes para o Google BigQuery, eliminou 30% de dados obsoletos e otimizou 200 pipelines que alimentam novos casos de uso de IA Generativa. Barreiras de armazenamento mais baixas empurram o mercado de plataforma de dados autônoma em direção à ingestão sempre ativa que alimenta sistemas preditivos e IA multimodal. [2]Google Cloud, "Estudo de Caso Telus", cloud.google.com

Crescente movimento empresarial em direção a arquiteturas de malha de dados e tecido de dados

As empresas estão desmontando armazéns centralizados e delegando a propriedade às equipes de domínio que tratam os "dados como um produto". A Siemens construiu uma malha empresarial ampla no Snowflake que acelera a inovação e mantém a governança centralizada, porém leve. Os fabricantes alemães relatam que os pipelines tradicionais de ETL não conseguem acompanhar a demanda por análises em tempo real, forçando mudanças culturais juntamente com atualizações tecnológicas. A ABB unificou 40 sistemas ERP distintos sob uma única malha, desbloqueando economias e crescimento de receita de vários milhões de dólares. Com dados espalhados pelas linhas de negócios, as plataformas autônomas devem autodescobrir metadados, catalogar ativos automaticamente e aplicar políticas na borda.

Regras obrigatórias de soberania na Europa e Ásia-Pacífico

A Lei de Dados da UE impõe portabilidade de nuvem e saídas sem taxas até 2027, remodelando os critérios de seleção de provedores. A Lei de Proteção de Dados Pessoais Digitais da Índia e a proposta de Lei Básica de IA do Japão acrescentam camadas regionais que obrigam a replicação local, auditoria e aplicação de políticas. A Amazon investirá AUD 20 bilhões para construir centros de dados australianos até 2029, refletindo como os hiperescaladores perseguem regiões prontas para conformidade. As empresas que dominam a governança multirregional ganham entrada mais rápida no mercado e menor atrito regulatório.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna persistente de competências para orquestração de IA composta e MLOps | -2.80% | Global, particularmente aguda na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Escalada das taxas de saída de nuvem impactando o TCO | -2.10% | Global, com maior impacto em implantações de múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Dívida de segurança persistente de pipelines legados de ETL | -1.90% | América do Norte e Europa, concentração de sistemas legados | Médio prazo (2 a 4 anos) |

| Preocupações com bloqueio de fornecedor dificultando a portabilidade de múltiplas nuvens | -1.60% | Global, afetando segmentos de grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna persistente de competências para orquestração de IA composta e MLOps

Os sistemas autônomos de ponta a ponta exigem habilidades de nicho que abrangem arquiteturas distribuídas, governança de modelos e transmissão em tempo real. Programas de aperfeiçoamento profissional como o curso intensivo de MLOps do IVADO tentam reduzir a lacuna, mas a demanda ainda supera a oferta. Uma empresa de saúde da Fortune 100 contou com especialistas da TrueFoundry para implantar mais de 30 casos de uso de LLM, reduzindo o tempo até o valor, mas evidenciando a dependência da força de trabalho em talentos externos. Sem expertise interna, as organizações têm dificuldade em operacionalizar recursos autônomos em escala, reduzindo o retorno sobre o investimento e o ritmo de adoção.

Escalada das taxas de saída de nuvem impactando o TCO

Grandes transferências de dados entre nuvens podem dobrar os custos operacionais, especialmente para cargas de trabalho de treinamento de IA que movem terabytes diariamente. O Google eliminou as taxas de saída para saídas de clientes, mas as cobranças da AWS e do Azure permanecem. A Oracle oferece 10 TB gratuitos por mês, posicionando-se como uma alternativa de menor custo para arquiteturas de múltiplas nuvens. Quando as taxas superam os gastos com computação, os arquitetos podem colocar cargas de trabalho em colocação de forma subótima, reduzindo os ganhos de desempenho que a autonomia promete.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: As PMEs Avançam na Democratização da Plataforma

As grandes empresas atualmente geram a maior parte da receita com uma participação de mercado de 61,35%, mas as pequenas e médias empresas impulsionam a expansão mais rápida do mercado de plataforma de dados autônoma. O tamanho do mercado de plataforma de dados autônoma atribuível às PMEs deve se ampliar rapidamente graças aos copilotos de linguagem natural que substituem interfaces com muito código. O assistente de transformação da Prophecy permite que equipes funcionais de marcas voltadas para o consumidor orquestrem fluxos de dados sem backlogs de engenharia. Enquanto isso, as megaempresas dependem de implantações de malha de dados federada em geografias e unidades de negócios, impulsionando implementações complexas de governança que sustentam os fluxos de licenciamento empresarial dos fornecedores de plataforma.

As PMEs veem as ferramentas de dados autônomas como um igualador que encurta os ciclos de inovação. Estudos de caso como a implantação da F45 Training com a Fiveonefour ilustram retornos tangíveis, reportando reduções de custo de 50% e ciclos de desenvolvimento 10 vezes mais rápidos em pipelines de análise de consumidores. À medida que os níveis de preços acessíveis se expandem, o mercado de plataforma de dados autônoma ganha uma base de clientes de longa cauda mais ampla, desafiando os fornecedores a manter a usabilidade enquanto preservam a funcionalidade avançada para empresas.

Por Tipo de Implantação: As Configurações Híbridas Atendem aos Requisitos de Soberania

Os serviços de nuvem pública entregam a maior parte dos gastos atuais, mas os modelos híbridos se expandem em um ritmo que remolda o mercado de plataforma de dados autônoma. Preocupações com soberania e otimização de desempenho levam as empresas a manter cargas de trabalho sensíveis no local enquanto expandem análises e treinamento de IA para recursos públicos escaláveis. A migração de plataforma de dados em fases do Deutsche Bank combinou sistemas locais com os serviços do Google Cloud para 20 milhões de clientes, comprovando o valor de conformidade do híbrido.

O tamanho do mercado de plataforma de dados autônoma vinculado a implantações híbridas está previsto para acelerar à medida que estruturas como a Lei de Dados da UE obrigam a portabilidade. A oferta nodal Cloud@Customer da Oracle atrai empresas que buscam autonomia de nuvem pública dentro de instalações privadas, indicando que os planos de controle independentes de localização definirão o posicionamento competitivo. O crescimento puro da nuvem privada desacelera porque o hardware e as habilidades internas não conseguem corresponder à velocidade de inovação da nuvem pública, empurrando as empresas em direção a compromissos híbridos.

Por Vertical de Usuário Final: A Saúde Acelera por meio da Integração de IA

O BFSI continua sendo o maior adotante isolado com 27,60%, mas saúde e ciências da vida produzem as trajetórias mais acentuadas no mercado de plataforma de dados autônoma. As instituições bancárias empregam pontuação de risco em tempo real para atender a mandatos cada vez mais rígidos de capital e liquidez, enquanto líderes farmacêuticos como a Sanofi usam armazéns de dados lacustre autônomos para acelerar a análise de dados clínicos do mundo real.

O crescimento do setor de saúde é amplificado por extensos arquivos de imagens, genômicos e de ensaios clínicos que se beneficiam do escalonamento autônomo e do gerenciamento do ciclo de vida baseado em políticas. A Sanofi relatou análises aceleradas de descoberta de medicamentos após mover cargas de trabalho para o Snowpark, sublinhando o apetite do setor por conformidade integrada e elasticidade de computação. Consequentemente, os fornecedores criam modelos prontos para HIPAA e atestações de 21 CFR Parte 11 para conquistar participação à medida que o mercado de plataforma de dados autônoma se expande em domínios regulamentados de ciências da vida.

Por Componente: Os Serviços Gerenciados Abordam os Desafios de Complexidade

O software de plataforma ainda captura a maior parte dos gastos, mas os serviços gerenciados registram os aumentos mais acentuados porque muitas empresas terceirizam operações que excedem as capacidades internas. A Fidelity Investments opera centenas de modelos, mas adverte que a criatividade deve coexistir com a governança, inspirando demanda por orquestração gerenciada de MLOps. O tamanho do mercado de plataforma de dados autônoma atribuído aos serviços gerenciados continuará se ampliando à medida que as organizações favorecem contratos baseados em resultados que garantem disponibilidade, latência e limites de custo.

Os fornecedores respondem agrupando operações de execução com licenças de produtos ou fazendo parcerias com especialistas em serviços. A aquisição do data.world pela ServiceNow mostra como a catalogação, a linhagem e a automação de fluxo de trabalho convergem sob guarda-chuvas de serviços, oferecendo um pipeline de dados gerenciado do berço ao túmulo por um único fornecedor. A diferenciação depende cada vez mais de valor mensurável, como benchmarks de desempenho e economias financeiras, em vez de listas de recursos isoladas.

Análise Geográfica

A América do Norte comandou 40,60% da participação do mercado de plataforma de dados autônoma em 2025, sustentada pela adoção antecipada de estratégias com IA em primeiro plano e investimentos substanciais em centros de dados. A Amazon por si só planeja USD 150 bilhões para instalações adicionais que executarão clusters de GPU necessários para grandes modelos de linguagem. A receita de infraestrutura da Oracle aumentou 70% ano a ano no exercício fiscal de 2025 à medida que as empresas adotaram bancos de dados de autoajuste que atendem a rigorosos padrões de disponibilidade e conformidade. Um ecossistema de capital de risco maduro financia startups especializadas com foco em observabilidade de dados, catalogação e IA em tempo real, enriquecendo ainda mais a pilha tecnológica regional.

A região Ásia-Pacífico mostra a CAGR mais rápida em 22,54%, impulsionada pela estrutura de proteção de dados da Índia e pela proposta de Lei Básica de IA do Japão, ambas as quais exigem plataformas rigorosamente governadas, mas favoráveis à inovação. Programas governamentais que financiam infraestrutura pública digital encurtam os ciclos de aquisição, permitindo que as empresas adotem soluções autônomas no início de suas jornadas de modernização. Os hiperescaladores expandem rapidamente as zonas locais para atender às regras de residência, enquanto os provedores de serviços regionais criam plataformas soberanas que se integram a nuvens globais por meio de APIs padronizadas.

A Europa sustenta o crescimento por meio da liderança em privacidade e da nova Lei de Dados, que exige portabilidade independente de fornecedor. Os provedores de plataformas respondem com catálogos em formato aberto e inovações de compartilhamento de dados sem cópia para reduzir o atrito de saída. A insistência da região em explicabilidade e trilhas de auditoria favorece plataformas autônomas que incorporam rastreamento de linhagem e governança de modelos de IA por padrão. A América do Sul, o Oriente Médio e a África ficam atrás na adoção atual, mas mostram altos volumes de projetos em curso à medida que operadoras de telecomunicações, bancos e agências públicas buscam roteiros de nuvem em primeiro plano que substituem a infraestrutura legada.

Cenário Competitivo

A concorrência se concentra em um punhado de grandes players que rivalizam com especialistas ágeis. Snowflake, Databricks, Oracle e as nuvens hiperescaladoras investem pesadamente em otimizadores autônomos, assistentes de IA Generativa e interoperabilidade entre nuvens. O portfólio de patentes da Snowflake abrange agregação adaptativa de consultas e compartilhamento sem cópia, reforçando sua visão de nuvem de dados. A Databricks funde análises estruturadas e não estruturadas sob o armazém de dados lacustre, enquanto a Oracle vanta bancos de dados com autocorreção que rodam em hardware dedicado e com segurança reforçada.

A atividade de aquisições ressalta o prêmio sobre capacidades diferenciadas de IA. A compra planejada da Crunchy Data pela Snowflake visa trazer o PostgreSQL totalmente gerenciado para seu ecossistema, enquanto a intenção da IBM de adquirir a DataStax tem como alvo recursos de NoSQL e pesquisa vetorial vitais para a geração aumentada por recuperação. A iniciativa da ServiceNow de adquirir o data.world combina orquestração de fluxo de trabalho com catalogação, estendendo a influência da plataforma mais profundamente nos processos operacionais.

As empresas emergentes se concentram em malha de dados, aceleradores de domínio e observabilidade. Muitas se posicionam como camadas neutras que ficam acima dos hiperescaladores, prometendo redução do bloqueio. Os registros de patentes sobre autoindexação, gerenciamento de cache e reescrita de consultas com preservação de privacidade sinalizam inovação perpétua. A concorrência de preços se intensifica em torno da compressão de armazenamento e do posicionamento autônomo de cargas de trabalho, enquanto as discussões de valor migram para resultados mensuráveis como tempo até a percepção e custo por consulta, em vez de capacidade bruta. [4]Chris Zeoli, "As plataformas de dados Snowflake e Databricks estão adquirindo desenvolvedores de modelos", DataGravity, datagravity.dev

Líderes do Setor de Plataforma de Dados Autônoma

Amazon Web Services, Inc.

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

Databricks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Snowflake anunciou acordo para adquirir a Crunchy Data para criar um serviço PostgreSQL pronto para empresas.

- Junho de 2025: A Oracle reportou receita do 4º trimestre do exercício fiscal de 2025 de USD 15,9 bilhões com receita de nuvem em USD 6,7 bilhões, prevendo crescimento de nuvem acima de 40% no exercício fiscal de 2026.

- Junho de 2025: A Databricks projetou receita anualizada de USD 3,7 bilhões com quase 50 clientes gastando cada um mais de USD 10 milhões.

- Maio de 2025: A ServiceNow adquiriu o data.world para ampliar as capacidades de catalogação e governança.

Escopo do Relatório Global do Mercado de Plataforma de Dados Autônoma

Uma ferramenta de dados autônoma analisa a infraestrutura de big data de um cliente específico para resolver problemas comerciais essenciais e garantir o uso ideal do banco de dados. Isso apoia as empresas no desenvolvimento e aprimoramento de suas capacidades de gerenciamento de dados. Elas são especificamente criadas para controlar e otimizar a infraestrutura de big data. Muitas empresas estão adotando esta plataforma porque ela incentiva o profissional de TI a gerenciar processos com mais eficiência.

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Serviços Bancários, Financeiros e Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Mídia e Telecomunicações |

| Governo e Setor Público |

| Manufatura |

| Plataforma / Solução | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Dados Estruturados |

| Dados Semiestruturados |

| Dados Não Estruturados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Tipo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Bens de Consumo | |||

| Mídia e Telecomunicações | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Por Componente | Plataforma / Solução | ||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Tipo de Dados | Dados Estruturados | ||

| Dados Semiestruturados | |||

| Dados Não Estruturados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de plataforma de dados autônoma?

O mercado de plataforma de dados autônoma atingiu USD 2,55 bilhões em 2026 e está no caminho de USD 6,27 bilhões até 2031, registrando uma CAGR de 19,72%.

Qual modelo de implantação está crescendo mais rapidamente?

As configurações de nuvem híbrida estão se expandindo a uma CAGR de 28,14% à medida que as empresas equilibram latência, custo e obrigações de soberania de dados.

Por que as empresas de saúde e ciências da vida estão adotando plataformas de dados autônomas rapidamente?

Elas precisam processar grandes conjuntos de dados clínicos e genômicos com segurança e velocidade, impulsionando uma CAGR de 24,61% para o vertical até 2031.

Como os regulamentos de soberania influenciam a escolha da plataforma?

Mandatos como a Lei de Dados da UE exigem fácil portabilidade e residência local de dados, empurrando as empresas em direção a provedores com recursos de conformidade multirregional.

Qual é o papel dos serviços gerenciados na adoção?

Os serviços gerenciados compensam as lacunas de competências em MLOps e governança, crescendo a uma CAGR de 26,29% à medida que as organizações buscam operações integradas.

Qual é a maior restrição técnica que impede uma implantação mais ampla?

Uma lacuna persistente de competências em IA composta e orquestração distribuída de MLOps retarda a capacidade das empresas de aproveitar a autonomia total, reduzindo a CAGR geral em cerca de 2,8%.

Página atualizada pela última vez em: