Tamanho e Participação do Mercado de Sistemas de Controle por Tela de Toque Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

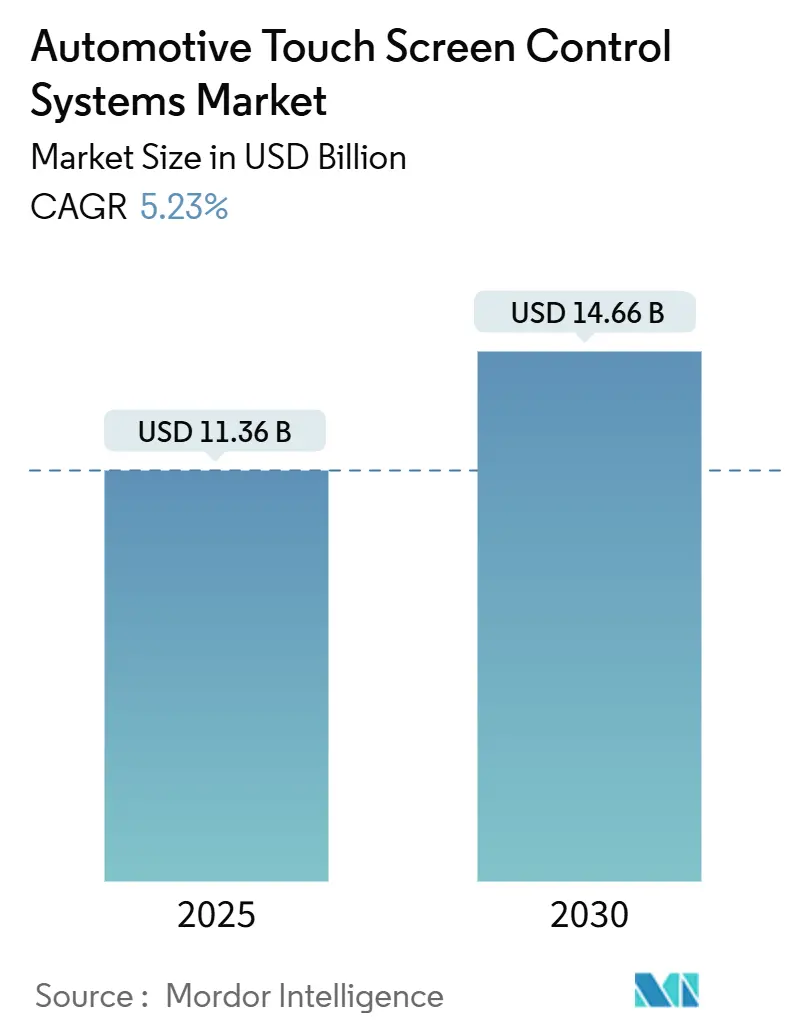

| Tamanho do Mercado (2025) | 11.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle por Tela de Toque Automotivos por Mordor Intelligence

O tamanho do mercado de sistemas de controle por tela de toque automotivos está em USD 11,36 bilhões em 2025 e tem previsão de atingir USD 14,66 bilhões até 2030, refletindo um CAGR de 5,23% durante o período de previsão (2025-2030). A aceleração da eletrificação, a demanda dos consumidores por experiências de cockpit no estilo smartphone e a queda nos custos de hardware sustentam essa expansão constante. Nos segmentos de veículos elétricos e premium, telas maiores no interior do veículo tornaram-se proeminentes símbolos de status, reforçando a preferência dos consumidores por interiores de alta tecnologia. Dominando o cenário, a tecnologia de toque capacitivo se destaca por sua usabilidade e responsividade incomparáveis. A região Ásia-Pacífico, com a China na vanguarda, está liderando essa adoção, impulsionada por um aumento na produção de veículos elétricos. Em todo o mundo, as montadoras estão se voltando para arquiteturas de veículos definidos por software, permitindo atualizações regulares via rede que enriquecem a experiência do usuário e oferecem flexibilidade de recursos. No entanto, desafios se avizinham: restrições de fornecimento de vidro especial e maior escrutínio regulatório sobre a distração do motorista estão moldando as decisões de design e influenciando as estruturas de custos.

Principais Conclusões do Relatório

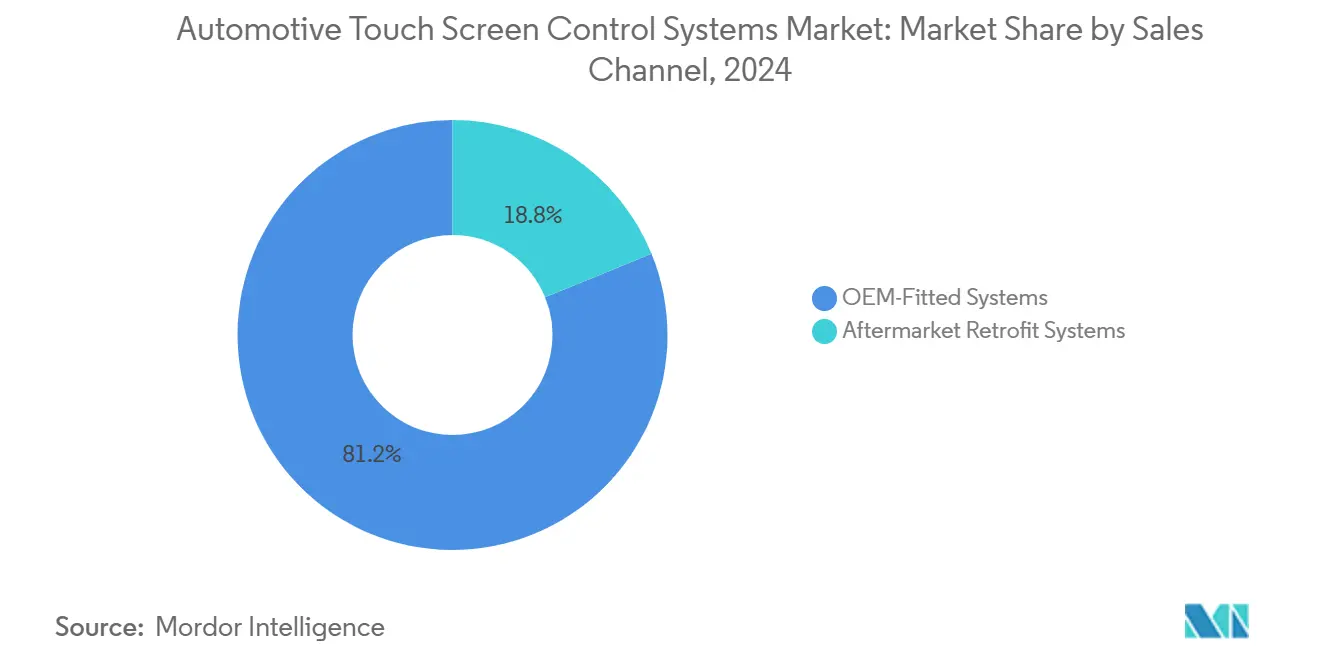

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original representaram 81,17% da participação do mercado de sistemas de controle por tela de toque automotivos em 2024, enquanto o segmento de retrofit para pós-venda tem projeção de expansão a um CAGR de 7,12% durante o período de previsão (2025-2030).

- Por tamanho de tela, as telas de 9 a 15 polegadas dominaram a receita de 2024 com uma participação de 62,34% do mercado de sistemas de controle por tela de toque automotivos; as telas acima de 15 polegadas estão posicionadas para o CAGR mais rápido de 8,98% durante o período de previsão (2025-2030).

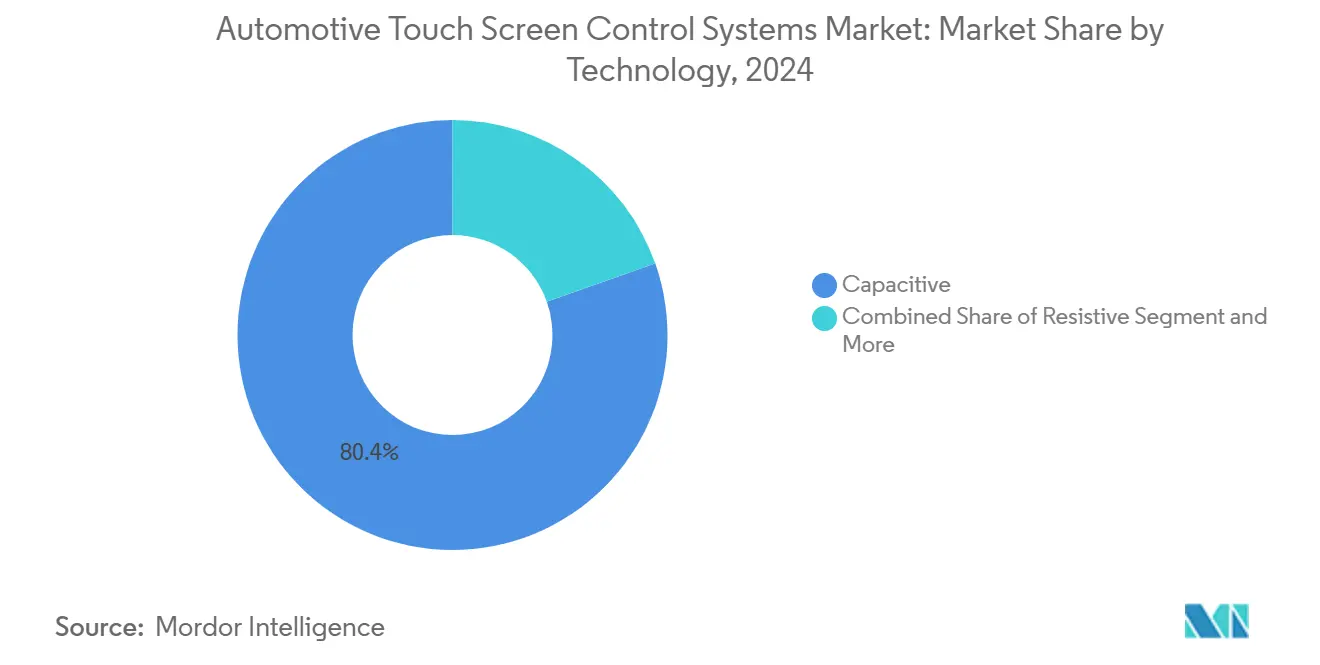

- Por tecnologia, as soluções capacitivas mantiveram uma participação de 80,41% do mercado de sistemas de controle por tela de toque automotivos em 2024, enquanto as telas de onda acústica de superfície devem crescer a um CAGR de 7,65% durante o período de previsão (2025-2030).

- Por aplicação, os automóveis de passeio capturaram 73,19% da receita de 2024 do mercado de sistemas de controle por tela de toque automotivos em 2024; os veículos comerciais leves estão registrando o CAGR mais alto de 6,11% durante o período de previsão (2025-2030).

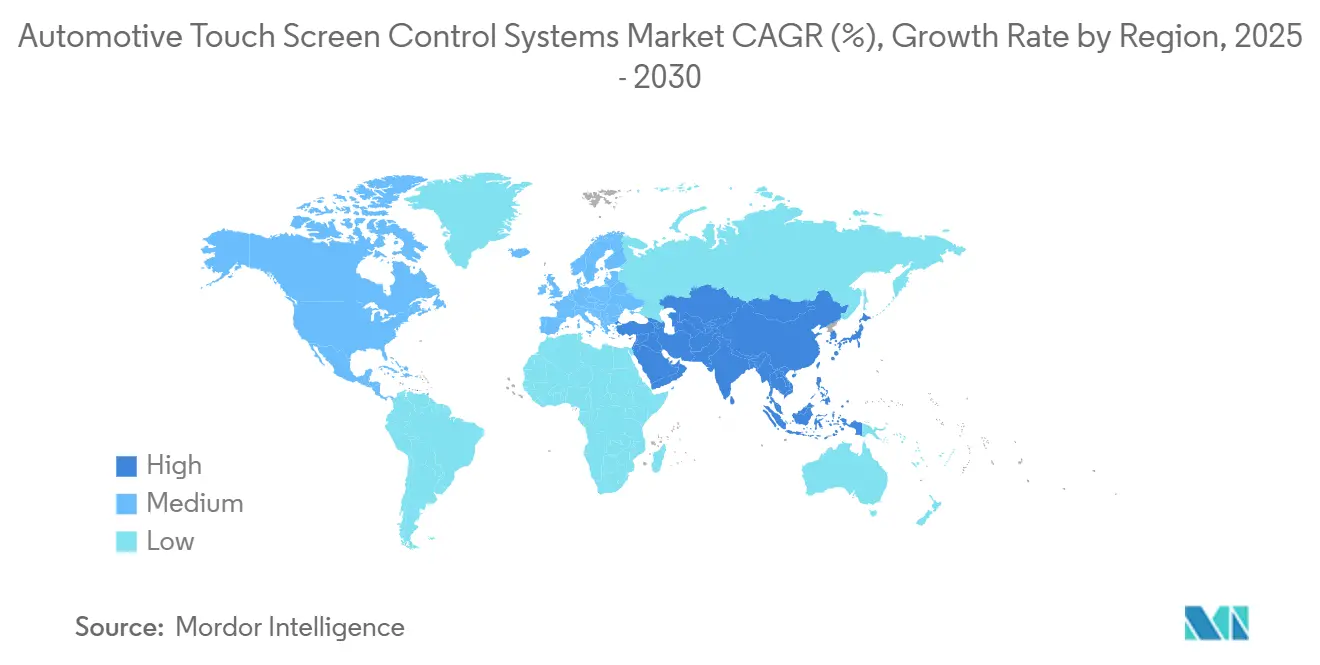

- Por geografia, a Ásia-Pacífico capturou 34,69% de participação de mercado do mercado de sistemas de controle por tela de toque automotivos em 2024 e tem projeção de crescimento a um CAGR de 6,39% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Sistemas de Controle por Tela de Toque Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Telas de Infoentretenimento Maiores | +1.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Queda nos Custos Unitários | +1.2% | Global, beneficiando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios | +0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferências dos Consumidores | +0.8% | Global, com maior adoção em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Arquiteturas Atualizáveis via Rede | +0.7% | Adoção antecipada na América do Norte e UE, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Revestimentos de Toque Antivirais / Antimicrobianos | +0.3% | Global, com foco no segmento premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Telas de Infoentretenimento Maiores em Veículos Elétricos e Premium

As marcas de veículos elétricos exibem telas vastas como prova tangível de sofisticação digital. O Mercedes-EQS estreou uma hipertela de 56 polegadas, e o console curvo de 14,9 polegadas do BMW iX estabeleceu um referencial para controle intuitivo em múltiplas superfícies[1]"Integração de Tecnologia de Tela iX," BMW Group, bmwgroup.com. Fabricantes de veículos elétricos do segmento principal, como BYD e Tesla, agora padronizam centros de 15 polegadas ou mais para hospedar HVAC, navegação e diagnósticos em um único painel. A consolidação de funções reduz os chicotes elétricos e o tempo de montagem, enquanto a capacidade de desbloquear recursos via rede expande os horizontes de receita pós-venda. Essas vantagens ampliam as normas de tamanho médio de tela e consolidam o mercado de sistemas de controle por tela de toque automotivos como um campo de batalha fundamental para a diferenciação da experiência do usuário.

Queda nos Custos Unitários de Painéis e Controladores de Toque Capacitivo

As economias de escala provenientes dos smartphones continuam transbordando para o setor automotivo, pressionando os preços dos painéis para baixo desde 2022. A integração de toque in-cell elimina camadas extras de sensores, reduzindo o uso de materiais e o tempo de montagem. A estabilização dos preços dos circuitos integrados controladores após as escassez de semicondutores alivia ainda mais a pressão sobre a lista de materiais, permitindo que telas maiores migrem para versões de nível médio sem sacrificar o lucro. Módulos de baixo custo, especialmente das linhas de fabricação da Ásia-Pacífico, aceleram a padronização de interfaces com múltiplos gestos nos modelos do segmento principal.

Mandatos Regulatórios para Integração de Câmera / Infoentretenimento

As agências de segurança da América do Norte e da Europa agora exigem que imagens de câmeras de ré e visualizações de sistemas avançados de assistência ao motorista apareçam nas telas centrais. As diretrizes de Fase 3 de distração do motorista da NHTSA limitam as tarefas visuais-manuais a olhares de 2 segundos, ditando efetivamente o tamanho, o layout e a resposta tátil da tela[2]"Diretrizes de Distração do Motorista Fase 3," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. As regras da UNECE adotam uma postura semelhante para os recursos de condução automatizada. Telas de toque maiores e de maior resolução que renderizam claramente sobreposições complexas tornam-se obrigatórias para conformidade, eliminando os incentivos de redução de custos que antes favoreciam painéis menores.

Preferência dos Consumidores por Interface Homem-Máquina no Estilo Smartphone

Os motoristas esperam mapas com pinça para zoom, menus em carrossel e integração de assistente de voz pessoal que espelhem o uso diário do telefone. A plataforma Emotional Cockpit da Continental adapta os layouts aos hábitos do usuário, enquanto o Assistente Pessoal Inteligente da BMW adiciona continuamente intenções de voz por meio de atualizações de software. Telas de alta resolução com granularidade de toque refinada e capacidade de processamento robusta são, portanto, essenciais, inclinando as aquisições em direção a fornecedores premium capazes de garantir responsividade de nível smartphone em condições automotivas adversas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Integração e Validação | -0.8% | Global, afetando particularmente as montadoras menores | Médio prazo (2-4 anos) |

| Regulamentações de Distração do Motorista | -0.6% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Risco na Cadeia de Suprimentos | -0.5% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Problemas de Interferência Eletromagnética | -0.3% | Mercados globais de veículos elétricos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração e Validação

As interfaces de toque automotivas passam por testes rigorosos de resiliência térmica, tolerância a vibrações e compatibilidade eletromagnética, padrões que superam em muito os da eletrônica de consumo. A obtenção de certificação de segurança funcional para telas que gerenciam operações do veículo não apenas prolonga os cronogramas de desenvolvimento, mas também eleva os custos. Essas despesas, em grande parte fixas, apresentam obstáculos para montadoras menores, enquanto os fabricantes de alto volume podem absorvê-las com mais facilidade e manter a lucratividade. A fusão de diversas redes no interior do veículo, incluindo CAN, LIN e Ethernet, amplifica a complexidade do sistema, exigindo instalações e ferramentas especializadas que apenas um seleto grupo de fornecedores pode oferecer de forma competitiva.

Regulamentações de Distração do Motorista Limitam a Interação com a Tela

Os órgãos reguladores nos Estados Unidos e na Europa estão intensificando os controles sobre as distrações do motorista, exigindo engajamento visual rápido e mínimo para tarefas essenciais no interior do veículo. Em resposta, as equipes de experiência do usuário estão refinando os designs de interface, enfatizando as funções primárias e delegando tarefas menos críticas a comandos de voz ou passageiros. Consequentemente, os ciclos de design estão evoluindo para ser mais iterativos, e o potencial de lucro com telas de entretenimento expansivas está diminuindo. Embora avanços como interfaces sensíveis ao contexto e feedback háptico ofereçam algum alívio, eles simultaneamente elevam as complexidades de software e os desafios de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal de Vendas: A Integração pelo Fabricante de Equipamento Original Sustenta o Domínio

Os sistemas instalados pelo fabricante de equipamento original detinham 81,17% da receita do mercado de sistemas de controle por tela de toque automotivos em 2024, refletindo a preferência das montadoras por design de cockpit integrado e responsabilidade de fornecedor único. O tamanho do mercado de sistemas de controle por tela de toque automotivos para programas do fabricante de equipamento original está crescendo à medida que as marcas incorporam telas maiores e mais ricas em quase todas as versões. As instalações de fábrica garantem acesso ao gateway CAN e Ethernet, permitindo vendas de recursos via rede que o mercado de retrofit não consegue igualar. O alinhamento de garantia e a validação de resistência a colisões reforçam ainda mais o domínio do fabricante de equipamento original.

Os instaladores do mercado de pós-venda, no entanto, registram um CAGR de 7,12% à medida que os proprietários de veículos mais antigos buscam atualizações de conectividade. A General Motors (GM) planeja eliminar gradualmente as tecnologias Apple CarPlay e Android Auto, que permitem aos motoristas contornar os sistemas de infoentretenimento nativos do veículo. A GM está se voltando para sistemas de infoentretenimento proprietários, codesenvolvidos com o Google, para seus próximos veículos elétricos. Essa mudança está levando muitos motoristas a kits de retrofit de terceiros que mantêm as capacidades de espelhamento de smartphone. Embora adaptadores de chicote aprimorados e a queda nos preços das telas facilitem as conversões, esses sistemas retrofitados frequentemente ficam atrás dos instalados de fábrica devido ao acesso restrito ao barramento de dados. Enquanto isso, lojas especializadas que fornecem câmera integrada e assistência de estacionamento estão estrategicamente posicionadas para explorar esse segmento do mercado de sistemas de controle por tela de toque automotivos.

Por Tamanho de Tela: Formatos Grandes Ascendem na Hierarquia Premium

As telas de 9 a 15 polegadas controlaram 62,34% de participação do mercado de sistemas de controle por tela de toque automotivos em 2024, equilibrando usabilidade e custo para interiores do mercado de massa. A participação de mercado de sistemas de controle por tela de toque automotivos do segmento decorre de espaço amplo para navegação e mídia, ao mesmo tempo em que se encaixa nos pontos de fixação convencionais do painel. As economias de escala na fabricação de LCD e OLED continuam a impulsionar a acessibilidade dos painéis, apoiando os planos das montadoras de atualizar as versões básicas.

As telas superiores a 15 polegadas registram um CAGR de 8,98% até 2030, impulsionadas por conceitos de pilar a pilar. O OLED curvo de 33 polegadas da Cadillac e o panorama de 48 polegadas da Lincoln provam que superfícies imersivas podem hospedar painéis de instrumentos, infoentretenimento e entretenimento para passageiros simultaneamente. As métricas de custo por polegada quadrada melhoram a cada ciclo de produção, trazendo formatos antes exclusivos para crossovers de luxo acessível. As telas menores, abaixo de 9 polegadas, persistem principalmente em frotas sensíveis a custos e cabines comerciais básicas, onde os alvos de toque permanecem mínimos e a compatibilidade com luvas supera a estética.

Por Tecnologia: Liderança Capacitiva Enfrenta Ascensão da Onda Acústica de Superfície

Os módulos capacitivos detinham 80,41% da receita do mercado de sistemas de controle por tela de toque automotivos em 2024, com seu domínio construído sobre gestos com múltiplos dedos, durabilidade e maturidade da cadeia de suprimentos. O tamanho do mercado de sistemas de controle por tela de toque automotivos para unidades capacitivas está crescendo, graças às arquiteturas in-cell que integram as camadas de sensor e tela, reduzindo as bordas e o peso. As variantes capacitivas com detecção de força adicionam feedback háptico sem partes móveis, elevando ainda mais a qualidade percebida.

A onda acústica de superfície registra um CAGR de 7,65%, conquistando participação em veículos comerciais e industriais onde luvas grossas e sujeira desafiam a detecção capacitiva. A capacidade da onda acústica de superfície de ler toques através de vidro de proteção é adequada para caminhões de construção, máquinas agrícolas e transportes militares. Os custos diminuem à medida que as fábricas adotam passo de transdutor menor e calibração automatizada. Os sistemas resistivos e infravermelhos permanecem confinados a painéis de baixo custo e funções em temperaturas extremas, com fluxos limitados de pesquisa e desenvolvimento.

Por Aplicação: Veículos Comerciais Aceleram a Adoção Digital

Os automóveis de passeio comandaram 73,19% da receita do mercado de sistemas de controle por tela de toque automotivos em 2024, padronizando funções de toque desde massagem nos bancos até gerenciamento de energia em veículos elétricos. O tamanho do mercado de sistemas de controle por tela de toque automotivos para automóveis de passeio tem projeção de atingir USD 10,7 bilhões até 2030, impulsionado pelo efeito cascata do segmento de luxo e pela personalização habilitada por software. As montadoras aproveitam os painéis de toque para simplificar os layouts do cockpit, substituindo conjuntos de interruptores físicos por menus contextuais.

Os veículos comerciais leves crescem mais rapidamente a um CAGR de 6,11%, impulsionados pela logística de última milha e pelos mandatos de eletrificação que recompensam a digitalização do cockpit. A renovação do Volkswagen Crafter 2025 introduziu uma tela de 10,4 polegadas vinculada a análises de gestão de frota, permitindo atualizações de rotas e cartões de pontuação de motoristas. Caminhões médios e pesados adotam soluções de toque com mais cautela, citando custo e confiabilidade, mas os portais de diagnóstico remoto e os requisitos regulatórios de registro eletrônico gradualmente inclinam as equações de retorno sobre investimento.

Análise Geográfica

A Ásia-Pacífico lidera com 34,69% de participação do mercado de sistemas de controle por tela de toque automotivos em 2024 e um CAGR vigoroso de 6,39% até 2030, impulsionado pelo volume de veículos elétricos da China e por incentivos favoráveis. As telas de toque acompanham a vasta produção de veículos elétricos a bateria da região, com fornecedores domésticos escalando painéis e controladores a preços globalmente competitivos. O Sudeste Asiático se beneficia da remontagem de eletrônicos e do crescente poder de compra da classe média que prioriza comodidades digitais. Os investimentos de gigantes de baterias e telas aceleram a localização de pilhas completas de cockpit, isolando as montadoras da volatilidade do frete transoceânico.

A América do Norte retém uma fatia considerável do mercado de sistemas de controle por tela de toque automotivos, pois créditos fiscais federais e a expansão da infraestrutura de recarga atraem compradores para SUVs e picapes elétricas. As regras da NHTSA sobre câmeras de ré e exibição de sistemas avançados de assistência ao motorista consolidam a demanda por telas maiores, enquanto o agrupamento de recursos de infoentretenimento impulsiona a receita de assinaturas. Problemas de fornecimento de câmeras avançadas de monitoramento do motorista e vidro de cobertura com baixo teor de ferro permanecem como limitadores de crescimento, mas espera-se que se amenizem à medida que as fábricas domésticas entrem em operação entre 2026 e 2027.

A Europa espelha o CAGR norte-americano em 4,55%, embora sob metas de carbono mais rígidas. As montadoras locais devem equilibrar métricas de sustentabilidade com expectativas de infoentretenimento premium. Os mandatos da UNECE em torno da visualização de manutenção automatizada de faixa apoiam o contínuo aumento do tamanho das telas, mas a austeridade nos segmentos de entrada modera o crescimento total em dólares. Os fornecedores de primeiro nível regionais impulsionam plataformas definidas por software que separam os ciclos de hardware da inovação de interface do usuário, alinhando-se ao apetite dos consumidores por atualizações frequentes sem compras de novos modelos.

Cenário Competitivo

O mercado de sistemas de controle por tela de toque automotivos é moderadamente concentrado. Coletivamente, os cinco principais players capturam uma participação significativa, mas ainda deixam espaço para desafiantes de nível médio e especialistas em nichos. A atividade estratégica inclina-se para a integração vertical: a Continental expandiu a capacidade de backplane de tela, enquanto a Visteon se associou à Qualcomm para agrupar chips de cockpit com inteligência artificial e pilhas de experiência do usuário baseadas em Android. O fluxo de negócios mostra fornecedores diversificando-se em revestimento de vidro de cobertura e firmware de controlador de toque para garantir valor além dos painéis comoditizados.

A diferenciação tecnológica está se voltando do hardware puro para o software ao longo do ciclo de vida. A capacidade de atualização via rede, o fortalecimento da segurança cibernética e os ecossistemas de lojas de aplicativos moldam cada vez mais a pontuação de solicitações de cotação. Os fornecedores que oferecem domínios de cockpit completos que mesclam infoentretenimento, visualização de sistemas avançados de assistência ao motorista e funções de painel ganham preferência junto às montadoras que buscam reduzir a contagem de unidades de controle eletrônico. Os depósitos de patentes em torno do blindamento de interferência eletromagnética para arquiteturas de veículos elétricos de 800 V e algoritmos de feedback tátil sinalizam os campos de batalha futuros.

As marcas do mercado de pós-venda perseguem as lacunas deixadas pelo bloqueio do fabricante de equipamento original. As empresas especializadas em kits de retrofit exploram a disposição dos proprietários de veículos existentes em pagar pelo Apple CarPlay ou Android Auto, especialmente após alguns fabricantes bloquearem o espelhamento nativo de telefone. As parcerias com redes de instaladores ampliam o alcance, enquanto as unidades de marca branca para renovação de frotas de transporte por aplicativo apresentam potencial de volume. As variantes de onda acústica de superfície e resistivas otimizadas em custo atendem a caminhões de trabalho e veículos agrícolas, onde a entrada compatível com luvas e a robustez superam a elegância.

Líderes do Setor de Sistemas de Controle por Tela de Toque Automotivos

Continental AG

Robert Bosch GmbH

Panasonic Holdings Corporation

DENSO Corporation

Visteon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Hyundai Motor Group apresentou a plataforma de software de mobilidade Pleos, com o Pleos Connect, um sistema de infoentretenimento baseado em Android Automotive ancorado por uma tela de toque de 15,6 polegadas e ampla personalização de interface do usuário.

- Março de 2025: A ChangAn lançou seu Deepal S07 totalmente elétrico na Europa, equipado com uma tela de toque ajustável de 15,6 polegadas alimentada pelo Snapdragon 8155, permitindo conectividade perfeita com Apple CarPlay e Android Auto.

- Janeiro de 2025: A BMW apresentou seu BMW iDrive com Visão Panorâmica pronto para produção na CES 2025, rodando no novo Sistema Operacional BMW X e previsto para lançamento nos modelos do final de 2025.

Escopo do Relatório Global do Mercado de Sistemas de Controle por Tela de Toque Automotivos

| Sistemas Instalados pelo Fabricante de Equipamento Original |

| Sistemas de Retrofit para Pós-Venda |

| Abaixo de 9 Polegadas |

| 9 a 15 Polegadas |

| Acima de 15 Polegadas |

| Capacitivo |

| Resistivo |

| Infravermelho |

| Onda Acústica de Superfície |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Canal de Vendas | Sistemas Instalados pelo Fabricante de Equipamento Original | |

| Sistemas de Retrofit para Pós-Venda | ||

| Por Tamanho de Tela | Abaixo de 9 Polegadas | |

| 9 a 15 Polegadas | ||

| Acima de 15 Polegadas | ||

| Por Tecnologia | Capacitivo | |

| Resistivo | ||

| Infravermelho | ||

| Onda Acústica de Superfície | ||

| Por Aplicação | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de controle por tela de toque automotivos em 2025?

O mercado está em USD 11,36 bilhões em 2025 e está no caminho para USD 14,66 bilhões até 2030.

Qual CAGR é esperado para telas de toque automotivas no período 2025-2030?

Um CAGR constante de 5,23% está projetado para o período.

Qual região lidera a adoção atual?

A Ásia-Pacífico detém 34,69% de participação em 2024 e apresenta o CAGR mais rápido de 6,39% até 2030.

Qual segmento de tamanho de tela está crescendo mais rapidamente?

As telas maiores que 15 polegadas registram o CAGR mais rápido de 8,98% devido à demanda de luxo e de veículos elétricos.

Qual fator mais restringe o crescimento futuro?

Os altos custos de integração e validação, especialmente para montadoras menores, reduzem uma parcela significativa do CAGR potencial.

Página atualizada pela última vez em: