Tamanho e Participação do Mercado de Sistemas de Visão Surround Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

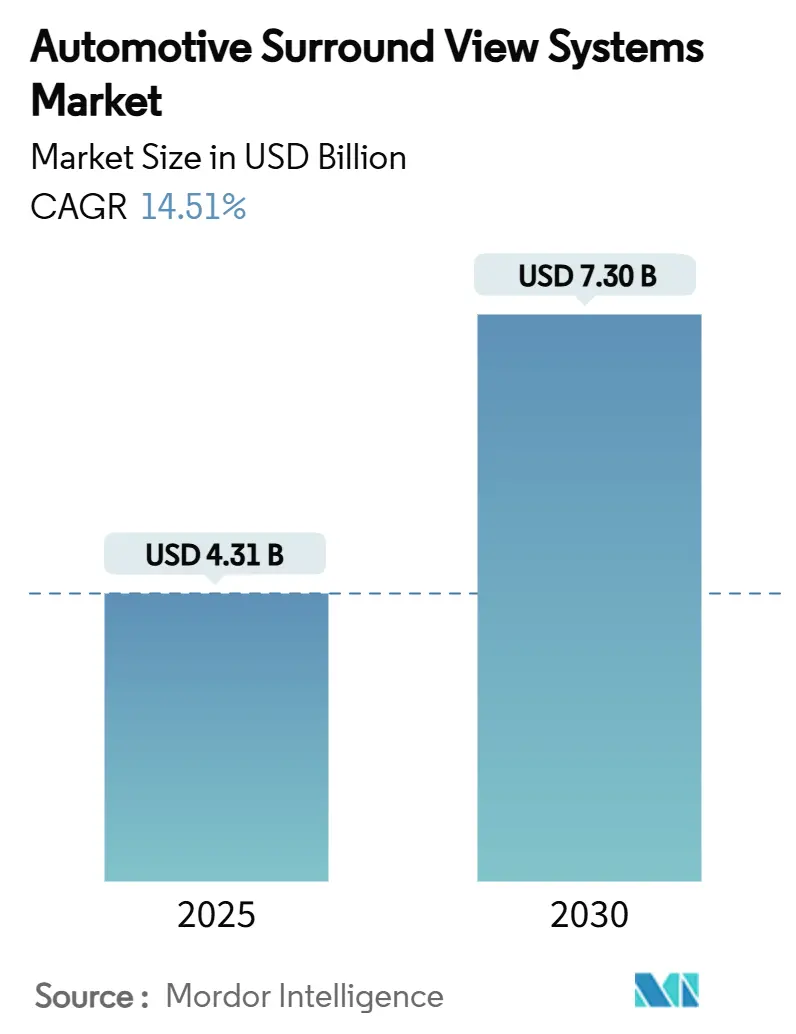

| Tamanho do Mercado (2025) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Visão Surround Automotivos por Mordor Intelligence

O mercado de sistemas de visão surround automotivos, avaliado em USD 4,31 bilhões em 2025, está projetado para atingir USD 7,30 bilhões até 2030, registrando uma robusta CAGR de 14,51%. Esse crescimento é impulsionado por mandatos regulatórios, rápidos avanços em semicondutores e uma demanda crescente por parte de consumidores do segmento premium. Na América do Norte e na União Europeia, as regulamentações de visibilidade traseira elevaram as câmeras de visão surround de meros luxos a ferramentas essenciais de conformidade, alimentando um crescimento consistente no mercado. À medida que os preços médios de venda de sistemas multicâmera diminuem, os automóveis de passeio de médio porte estão adotando cada vez mais essa tecnologia. Os controladores de domínio ADAS centralizados estão aprimorando ainda mais as funções de segurança por meio de visualização 3-D e fusão de sensores. Além disso, o costuramento de imagens baseado em IA generativa está aumentando a precisão de percepção, abrindo caminho para a autonomia de Nível 2+ e desbloqueios de recursos via atualização remota, o que, por sua vez, amplifica o potencial de receita de um veículo ao longo de sua vida útil. Operadores de frotas na Ásia-Pacífico e na América do Norte estão impulsionando a demanda no mercado de pós-venda, aproveitando kits de retrofit para reforçar a segurança do motorista e a visibilidade operacional.

Principais Conclusões do Relatório

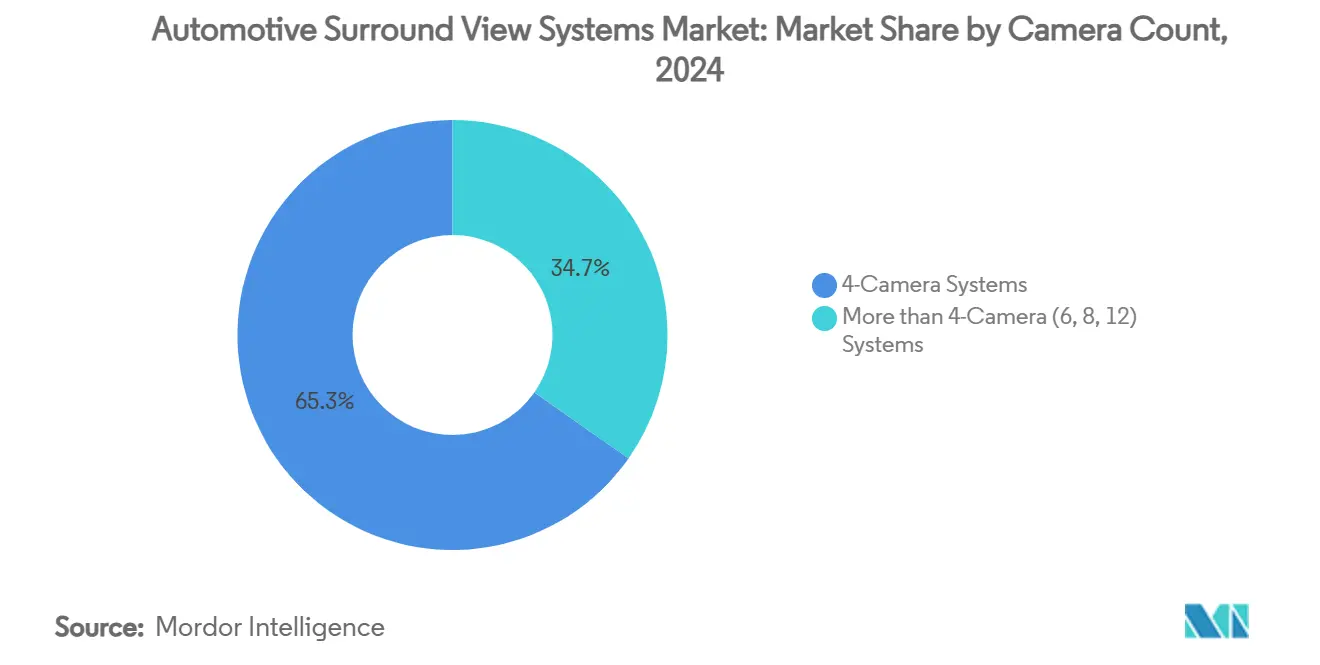

- Por contagem de câmeras, os sistemas de 4 câmeras lideraram o mercado de sistemas de visão surround automotivos com uma participação de 65,27% em 2024; configurações com mais de 4 câmeras têm previsão de expansão a uma CAGR de 19,20% até 2030.

- Por funcionamento da câmera, os sistemas automáticos capturaram 75,01% do tamanho do mercado de sistemas de visão surround automotivos em 2024 e estão avançando a uma CAGR de 15,77% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 87,13% da participação do mercado de sistemas de visão surround automotivos em 2024, enquanto os veículos comerciais registraram a maior CAGR projetada de 18,06% até 2030.

- Por canal de vendas, as soluções instaladas pelo OEM detinham 89,59% de participação do tamanho do mercado de sistemas de visão surround automotivos em 2024, enquanto os retrofits de pós-venda estão crescendo a uma CAGR de 19,82% até 2030.

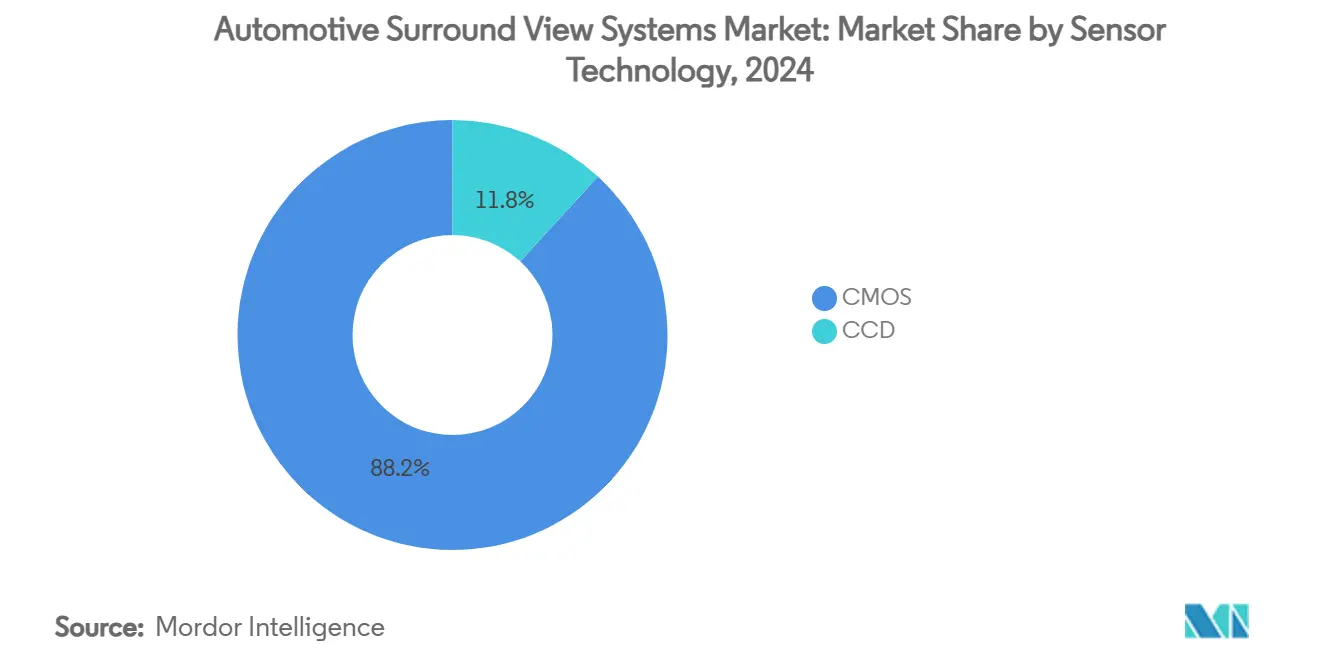

- Por tecnologia de sensor, o CMOS capturou 88,18% do mercado de sistemas de visão surround automotivos em 2024 e tem projeção de crescimento a uma CAGR de 15,36% até 2030.

- Por tipo de display, os sistemas 2-D comandaram 68,89% de participação do tamanho do mercado de sistemas de visão surround automotivos em 2024, e os displays de realidade 3-D/aumentada estão crescendo a uma CAGR de 22,11% até 2030.

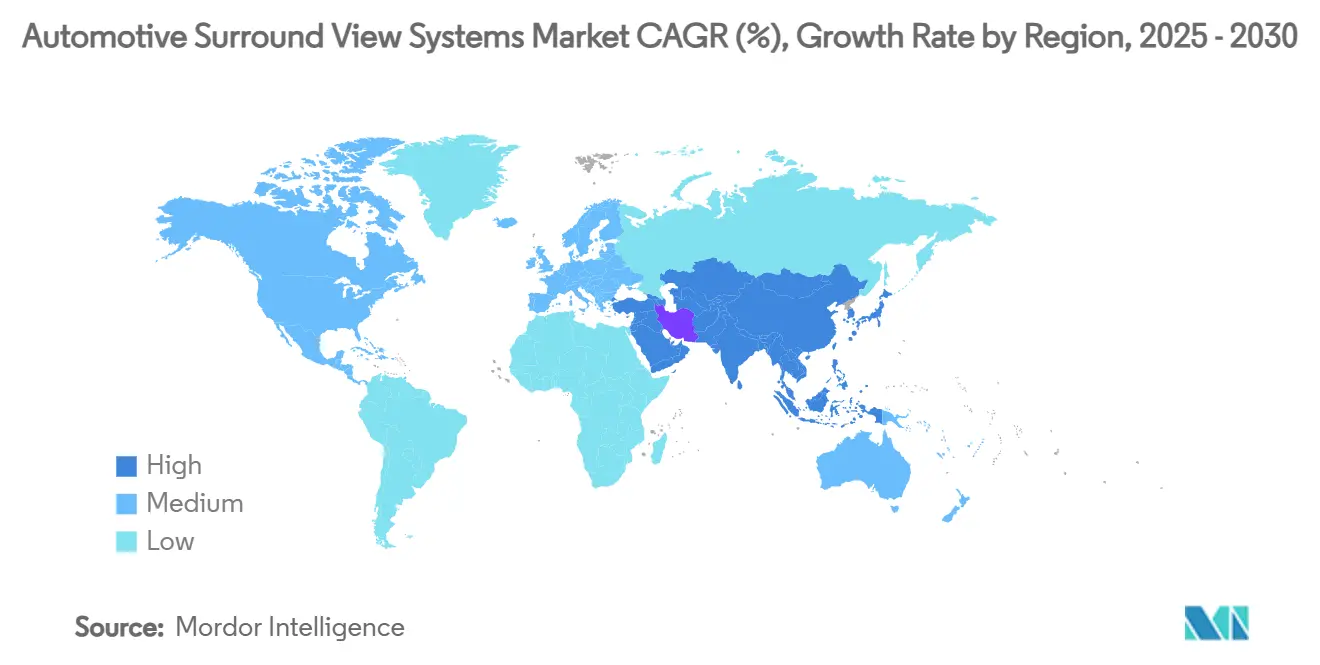

- Por geografia, a Ásia-Pacífico capturou 47,86% de participação do mercado em 2024 e está projetada para registrar a CAGR mais rápida de 15,17% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Visão Surround Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de Visibilidade Traseira | +4.2% | Global, com aplicação antecipada na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Visão Surround 3-D | +3.8% | Núcleo na APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Queda nos Preços Médios de Venda de Sistemas Multicâmera | +2.9% | Global, com efeitos pronunciados em mercados sensíveis a preço | Médio prazo (2-4 anos) |

| Costuramento Baseado em IA Generativa | +2.1% | Adoção antecipada na América do Norte e UE, escalada na APAC | Longo prazo (≥ 4 anos) |

| Recurso Impulsionado por Atualização Remota | +1.8% | Global, com liderança no segmento premium | Médio prazo (2-4 anos) |

| Adoção de Kits de Retrofit por Frotas Logísticas | +1.4% | Centros logísticos da APAC e da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de Visibilidade Traseira Impulsionam a Base do Mercado

Normas de segurança globais, como a FMVSS-111 nos Estados Unidos e o Regulamento Geral de Segurança II na União Europeia, tornam a tecnologia de visibilidade traseira obrigatória, incorporando câmeras de visão surround à lista de materiais de cada novo veículo. A conformidade elimina o comportamento de compra discricionário, permitindo que os fornecedores modelem a utilização previsível da capacidade e otimizem as curvas de custo. A legislação harmonizada está se expandindo para o Canadá, onde novas normas para ônibus escolares exigem visibilidade perimetral externa, ampliando a base de clientes endereçável[1]"Regulamentos que Alteram os Regulamentos de Segurança de Veículos Automotores (Ônibus Escolares)," Governo do Canadá, canada.ca. As montadoras respondem padronizando chicotes de câmeras e adotando arquiteturas eletrônicas escaláveis que simplificam a homologação global.

Integração de Visão Surround 3-D em Controladores de Domínio ADAS

Os controladores de domínio ADAS centralizados consolidam entradas de câmera, radar e LiDAR, permitindo que os feeds de visão surround suportem manutenção de faixa e manobras mãos-livres em rodovias. Os recursos computacionais compartilhados reduzem o custo do sistema por função, tornando a percepção avançada viável para modelos de médio alcance. Os fornecedores de primeiro nível integram backbones de Ethernet automotiva que transferem vídeo não comprimido com latência mínima, enquanto o silício do controlador de domínio incorpora aceleradores de hardware para inferência de redes neurais. O resultado é uma combinação perfeita de assistência ao estacionamento, tráfego cruzado e mudança automatizada de faixa em uma única pilha de software.

A Queda nos Preços Médios de Venda de Sistemas Multicâmera Permite a Democratização do Mercado

Desde 2024, inovações como óptica em nível de wafer e fabricação verticalmente integrada, aliadas ao aumento da concorrência regional de fornecimento, reduziram os preços dos módulos de câmera em percentuais de dois dígitos. Essa redução de custos permite que as montadoras incluam câmeras de 360 graus em pacotes de acabamento para veículos com preços moderados, sem sacrificar as margens de lucro. Os fornecedores, capitalizando o aumento dos volumes unitários, estão renegociando contratos de lentes e serializadores, aprofundando ainda mais a queda de preços. Destacando essa tendência, a divisão de sensores de imagem CMOS automotivos da Sony visa a lucratividade até o ano fiscal de 2026, apostando em um aumento projetado de 6,68 vezes na demanda por câmeras de automóveis de 2019 a 2030[2]Chiang, Jen-Chieh, Taipei; Willis Ke, "Sony mira lucratividade para negócio de CIS automotivo até o ano fiscal de 2026 em meio a crescimento de 6x em câmeras de automóveis", DIGITIMES Asia, digitimes.com. Enquanto isso, em mercados emergentes, montadoras locais estão combinando de forma inovadora câmeras acessíveis com software de código aberto, criando kits de retrofit econômicos adaptados para frotas de transporte por aplicativo.

O Costuramento Baseado em IA Generativa Aumenta a Precisão de Percepção

Algoritmos de IA generativa treinados em conjuntos de dados de condução diversificados agora corrigem iluminação, paralaxe e distorção em tempo real. A aceleração de hardware em unidades de processamento gráfico incorporadas em computadores veiculares suporta saída panorâmica de 60 quadros por segundo. A maior fidelidade permite a classificação automática de obstáculos em baixas velocidades, reduzindo as taxas de colisões menores em estacionamentos urbanos. As montadoras incorporam interfaces de linguagem natural que permitem aos motoristas solicitar verbalmente visuais de pontos cegos, melhorando a experiência do usuário e a diferenciação da marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Dissipação de Calor e Rede | -2.8% | Global, com efeitos agudos em regiões de clima extremo | Médio prazo (2-4 anos) |

| Sensibilidade a Preço em Automóveis de Entrada | -2.3% | APAC e mercados emergentes principalmente | Curto prazo (≤ 2 anos) |

| Atrasos na Certificação de Cibersegurança | -1.9% | UE e regiões que adotam normas UNECE | Curto prazo (≤ 2 anos) |

| Escassez de Fornecedores de Lentes de Grande Angular | -1.2% | Impacto na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Dissipação de Calor da ECU e de Rede Veicular

Cargas de múltiplas câmeras de alta resolução saturam os links de Ethernet automotiva de 1 Gbps, forçando atualizações para backbones de 10 Gbps que aumentam a carga térmica. Testes em climas quentes mostram envelhecimento acelerado dos componentes quando as temperaturas de junção excedem 125 °C. ECUs de câmera com resfriamento líquido mitigam o risco, mas adicionam custo e restrições de embalagem. As montadoras exploram arquiteturas zonais que descentralizam o processamento para nós de borda próximos às câmeras, encurtando os percursos de fiação e reduzindo a densidade de calor.

Atrasos na Certificação de Cibersegurança sob UNECE R155/R156

As câmeras de visão surround são classificadas como dispositivos em rede sujeitos a novas regras de cibersegurança que exigem análise de ameaças, autenticação de atualizações remotas e planejamento de resposta a incidentes. Documentação, testes de penetração e auditorias de terceiros estendem os cronogramas de lançamento em até 18 meses, consumindo recursos de engenharia e retardando o reconhecimento de receita. Os fornecedores de primeiro nível empregam estruturas de segurança por design, mas fornecedores menores de retrofit enfrentam curvas de aprendizado íngremes que limitam a entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Contagem de Câmeras: Configurações Multicâmera Impulsionam a Adoção Premium

O tamanho do mercado de sistemas de visão surround automotivos para configurações de 4 câmeras capturou 65,27% de participação de mercado em 2024, refletindo seu ponto ideal de custo-benefício. Arquiteturas com mais de 4 câmeras, no entanto, registram uma CAGR de 19,20% à medida que modelos premium adicionam vistas de reboque, pilar e interior para autonomia de Nível 2+. Os preços de conjuntos de 8 câmeras caíram significativamente em 2025, ampliando o mercado endereçável. As atualizações de software agora desbloqueiam canais de câmera dormentes após a venda, melhorando a receita ao longo da vida útil.

A evolução em direção a matrizes de 12 câmeras é impulsionada por vans de entrega urbana que requerem percepção de perímetro completo para automação em meio-fio. Chips de IA de borda comprimem e criptografam vídeo antes de roteá-lo para data lakes nativos em nuvem para análise de frotas. À medida que os custos de semicondutores se normalizam, veículos de médio porte na Ásia adotam configurações de seis câmeras, diversificando os portfólios de fornecedores e aumentando a demanda incremental dentro do mercado de sistemas de visão surround automotivos.

Por Funcionamento da Câmera: Sistemas Automáticos Dominam por meio da Integração de IA

Os sistemas automáticos detinham 75,01% da participação do mercado de sistemas de visão surround automotivos em 2024, à medida que algoritmos de aprendizado profundo substituíram o controle manual por joystick. Correções adaptativas de exposição e balanço de branco automático garantem imagens confiáveis em túneis, reflexo do pôr do sol e nevascas. O tamanho do mercado de sistemas de visão surround automotivos atribuível a configurações automáticas tem projeção de crescimento a uma CAGR de 15,77%, impulsionado por mandatos de frotas para recursos de monitoramento de fadiga e alerta de colisão.

Os sistemas manuais persistem em aplicações de equipamentos pesados de nicho, onde os operadores requerem precisão de joystick para operações de guindaste. Ainda assim, mesmo em veículos de construção, a compreensão de cena baseada em IA está sendo gradualmente introduzida para sinalizar a proximidade de pessoal. A consolidação de funções com espelhos panorâmicos, detecção de ponto cego e assistência de ré continua a inclinar os investimentos em direção à operação automatizada.

Por Tipo de Veículo: Veículos Comerciais Emergem como Líderes de Crescimento

Os automóveis de passeio permaneceram como âncora de receita, capturando 87,13% de participação de mercado em 2024, mas os veículos comerciais registraram uma CAGR de 18,06% à medida que as seguradoras de frotas ofereceram descontos de prêmio para comportamento do motorista verificado por câmera. Os operadores logísticos implantam câmeras de 360 graus para reduzir acidentes em pontos cegos em rotas urbanas densas. Os kits de retrofit adicionam telemetria que carrega vídeo marcado para painéis em nuvem, permitindo que os gerentes de segurança treinem motoristas e arbitrem sinistros.

Plataformas de carga que investem em vans elétricas aproveitam as imagens de visão surround para estacionamento autônomo em vagas de depósito restritas, reduzindo despesas com mão de obra. Os operadores de ônibus escolares adotam câmeras de perímetro externo em conformidade com novas normas nacionais de segurança, sinalizando uma adoção mais ampla além das aplicações de carga. Essas tendências aumentam o conteúdo por unidade de veículos comerciais, reequilibrando o mix de receita dentro do mercado de sistemas de visão surround automotivos.

Por Canal de Vendas: O Retrofit de Pós-Venda Ganha Impulso

Os sistemas instalados pelo OEM continuaram a representar 89,59% da participação total do mercado em 2024, sustentados por economias em nível de plataforma. No entanto, uma CAGR de 19,82% em unidades de retrofit sinaliza oportunidade à medida que os operadores de frotas estendem a vida útil dos veículos. Chicotes plug-and-play compatíveis com barramentos CAN e LIN reduzem o tempo de instalação para menos de duas horas, desbloqueando escala nos canais de veículos usados.

Os pacotes de telemetria de seguros vinculam câmeras de retrofit a prêmios baseados em risco, reforçando os casos de negócio. As ações regulatórias que concedem aprovações sem espelho para caminhões pesados aceleram a adoção onde os ciclos de renovação do OEM ficam para trás. O desenvolvimento pela Tesla de variantes de hardware compatíveis com retrofit demonstra a viabilidade técnica de atualizar plataformas existentes com capacidades avançadas de câmera.

Por Tecnologia de Sensor: A Dominância do CMOS Reflete Vantagens de Desempenho

Os dispositivos CMOS detinham 88,18% de participação em 2024 e têm expectativa de registrar uma CAGR de 15,36% até 2030, pois oferecem leitura rápida, menor ruído e HDR incorporado a pontos de custo atrativos. Os pixels prontos para IA reduzem as relações sinal-ruído no chip, simplificando o processamento downstream. A participação do mercado de sistemas de visão surround automotivos para CMOS está projetada para subir ainda mais à medida que as arquiteturas de obturador global mitigam as distorções de obturador contínuo durante manobras rápidas.

Os sensores neuromórficos emergentes emulam nervos ópticos, oferecendo latência inferior a 1 milissegundo, mas a escala comercial ainda está a vários anos de distância. Enquanto isso, os fornecedores globais de sensores integram revestimentos para todas as condições climáticas e aquecedores diretamente nos módulos, aumentando a confiabilidade para climas de monção e inverno. As soluções CCD mantêm tração limitada em vans de transmissão especializadas, onde a fidelidade absoluta da imagem supera os orçamentos de energia.

Por Tipo de Display: A Realidade 3-D/Aumentada Impulsiona a Inovação

As telas de unidade principal 2-D dominaram as remessas em 2024, capturando 68,89% de participação, mas os painéis 3-D e os displays de realidade aumentada projetados no para-brisa cresceram mais rapidamente a uma CAGR de 22,11%. Os motoristas se beneficiam de pistas de profundidade e sobreposições de perigo que reduzem o tempo de olhar. Os feeds de câmera se mesclam com setas de navegação projetadas nos para-brisas, guiando os motoristas por cruzamentos complexos com menor carga cognitiva.

As marcas premium incorporam alertas hápticos no volante vinculados à visão da câmera, sincronizando o feedback tátil e visual. À medida que os custos de processamento gráfico caem, os modelos convencionais adotam telas centrais estereoscópicas que oferecem vistas aéreas com linhas de trajetória dinâmicas. Essa evolução cria novos fluxos de receita de software vinculados ao mercado de sistemas de visão surround automotivos.

Análise Geográfica

A Ásia-Pacífico manteve 47,86% de participação em 2024 e registrou a perspectiva de CAGR mais alta de 15,17%. Os governos locais investem em corredores de 5G e campos de teste de cidades inteligentes, fornecendo links V2X de baixa latência que aprimoram a fusão de câmeras. As montadoras domésticas impulsionam plataformas definidas por software; um terço dos novos veículos chineses contará com arquiteturas elétricas centralizadas até 2025, impulsionando a demanda por câmeras multicanal. Os fabricantes de componentes localizados próximos a clusters de eletrônicos estabelecidos comprimem os prazos de entrega e otimizam a logística.

A América do Norte registrou uma CAGR de 10,40% à medida que a conformidade com a FMVSS-111 se tornou ubíqua e a conscientização do consumidor sobre ADAS aumentou. Os retrofits de frotas aumentaram, impulsionados por programas de incentivo à segurança. A Europa seguiu com crescimento de 9,10%, ancorada por montadoras premium lançando visualização 3-D e recursos mãos-livres em rodovias alinhados com o Regulamento Geral de Segurança II. O ritmo de 11,80% da Ásia Ocidental reflete investimentos em cidades inteligentes e a crescente propriedade de automóveis pela classe média, enquanto a atividade econômica mais lenta e a incerteza regulatória mantiveram a trajetória da Rússia próxima a 6,50%.

A resiliência da cadeia de suprimentos emergiu como uma variável regional chave. A capacidade de semicondutores concentrada no Leste Asiático expõe as montadoras ocidentais ao risco geopolítico, levando a estratégias de duplo fornecimento e conversas sobre relocalização. Os fabricantes de módulos de câmera estão diversificando a montagem para o Sudeste Asiático e o México para proteger contra a exposição tarifária e encurtar as rotas de envio, sustentando um crescimento equilibrado em todo o mercado de sistemas de visão surround automotivos.

Cenário Competitivo

O mercado de sistemas de visão surround automotivos exibe concentração moderada, criando oportunidades tanto para fornecedores estabelecidos quanto para novos disruptores capturarem valor por meio de diferenciação tecnológica e posicionamento estratégico. No entanto, a dinâmica competitiva está mudando à medida que as capacidades de software se tornam cada vez mais importantes, permitindo que empresas de tecnologia e fornecedores especializados desafiem as posições estabelecidas por meio de algoritmos de IA superiores e capacidades de integração de sistemas.

Os participantes do setor integram costuramento de IA generativa e atualizações de firmware ciberseguras para conquistar contratos de longo prazo de módulo mais software. Os fornecedores de silício fazem parceria com fornecedores de primeiro nível para incorporar aceleradores de visão dedicados, encurtando os cronogramas de desenvolvimento. Investimentos estratégicos e joint ventures visam o controle de algoritmos-chave e pipelines de dados. A entrada de gigantes da eletrônica considerando aquisições de unidades automotivas legadas sublinha a mudança em direção a veículos definidos por software.

Startups apoiadas por capital de risco fornecem middleware de percepção otimizado para câmeras de commodities, desafiando os titulares em velocidade de inovação. Os fornecedores titulares contra-atacam oferecendo pilhas de código aberto de marca branca que reduzem o esforço de integração. A prontidão para certificação de cibersegurança atua como barreira à entrada, inclinando o campo de jogo em favor de empresas bem capitalizadas capazes de financiar longos ciclos de homologação.

Líderes do Setor de Sistemas de Visão Surround Automotivos

Valeo SA

Magna International

Continental AG

DENSO Corporation

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Magna International fez parceria com a NVIDIA para integrar o sistema em chip DRIVE AGX Thor em soluções de visão surround de próxima geração, com demonstradores previstos para o quarto trimestre de 2025.

- Março de 2025: O Grupo Volkswagen expandiu sua colaboração com Valeo e Mobileye para implantar matrizes de câmeras de 360 graus e funções mãos-livres em futuras plataformas MQB.

- Novembro de 2024: Os sensores de imagem onsemi Hyperlux foram selecionados para o sistema EyeSight de próxima geração integrado com IA da Subaru, aumentando o desempenho de alcance dinâmico.

- Outubro de 2024: A Sony Semiconductor Solutions lançou um sensor CMOS capaz de saída simultânea RAW e YUV, simplificando a eletrônica da câmera e reduzindo o consumo de energia.

Escopo do Relatório Global do Mercado de Sistemas de Visão Surround Automotivos

| Sistemas de 4 Câmeras |

| Sistemas com Mais de 4 Câmeras (6, 8, 12) |

| Automático (comutação automática / IA) |

| Manual |

| Automóveis de Passeio |

| Veículos Comerciais |

| Instalação OEM |

| Retrofit de Pós-Venda |

| CMOS (Semicondutor de Óxido Metálico Complementar) |

| CCD (Dispositivo de Carga Acoplada) |

| 2-D |

| 3-D / Aumentada |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Contagem de Câmeras | Sistemas de 4 Câmeras | |

| Sistemas com Mais de 4 Câmeras (6, 8, 12) | ||

| Por Funcionamento da Câmera | Automático (comutação automática / IA) | |

| Manual | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Canal de Vendas | Instalação OEM | |

| Retrofit de Pós-Venda | ||

| Por Tecnologia de Sensor | CMOS (Semicondutor de Óxido Metálico Complementar) | |

| CCD (Dispositivo de Carga Acoplada) | ||

| Por Tipo de Display | 2-D | |

| 3-D / Aumentada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de visão surround automotivos?

O mercado é avaliado em USD 4,31 bilhões em 2025 e está projetado para atingir USD 7,30 bilhões até 2030.

Qual região lidera o mercado de sistemas de visão surround automotivos?

A Ásia-Pacífico detém 47,86% de participação, impulsionada por iniciativas de veículos conectados e alta produção local.

Quantas câmeras são típicas nos sistemas de visão surround convencionais?

As configurações de quatro câmeras dominam com 65,27% de participação, embora as matrizes de 8 câmeras e 12 câmeras estejam crescendo rapidamente.

Por que os sensores CMOS são preferidos em câmeras automotivas?

O CMOS oferece menor consumo de energia, leitura mais rápida e integração mais fácil, capturando 88,18% das remessas de 2024.

Qual é a principal restrição para uma implantação mais ampla de ECUs de câmera de alta resolução?

Os gargalos de gerenciamento térmico e largura de banda de rede limitam a expansão de visão surround de alto desempenho em climas quentes.

Como as regulamentações influenciam a demanda de retrofit de pós-venda?

As aprovações obrigatórias de visibilidade traseira e sem espelho incentivam as frotas a instalar kits de retrofit em veículos existentes para manter a conformidade e reduzir os custos de seguro.

Página atualizada pela última vez em: