Tamanho e Participação do Mercado de Sistemas de Infoentretenimento Veicular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Infoentretenimento Veicular por Mordor Intelligence

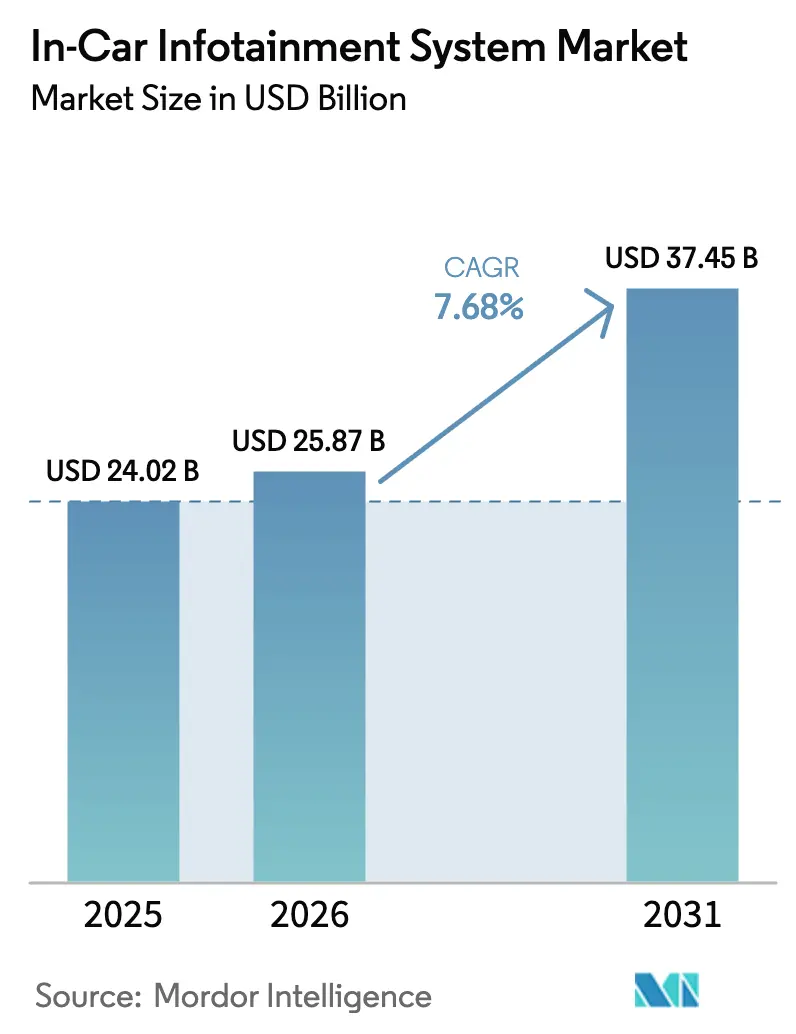

O tamanho do mercado de sistemas de infoentretenimento veicular foi avaliado em USD 24,02 bilhões em 2025 e estima-se que cresça de USD 25,87 bilhões em 2026 para atingir USD 37,45 bilhões até 2031, a um CAGR de 7,68% durante o período de previsão (2026-2031). Ao longo dos próximos cinco anos, a penetração se aprofundará à medida que as interfaces homem-máquina com prioridade de voz amadurecerem, os modems veículo-a-tudo (V2X) de 5G reduzirem seus custos e as regulamentações globais de eCall consolidarem a conectividade como equipamento padrão. As montadoras estão migrando de unidades centrais discretas para cockpits definidos por software que agrupam as cargas de trabalho do painel de instrumentos, assistência ao condutor e entretenimento em computação centralizada, reduzindo os custos de hardware, mas aumentando a complexidade do software. Os fornecedores capazes de certificar a conformidade com a cibersegurança sob o UNECE WP.29 R155 e a ISO/SAE 21434 são favorecidos para novos programas, enquanto os fabricantes de displays se beneficiam do maior espaço exigido pela navegação em realidade aumentada e pelos serviços de streaming para passageiros. Atualizações baseadas em assinatura, como aumentos de aceleração sob demanda e pagamentos no veículo, sustentam novos fluxos de receita que elevam o mercado de sistemas de infoentretenimento veicular além das vendas únicas de hardware[1]Michael Gorissen, "A Huf foi aprovada em auditoria de cibersegurança com base na ISO/SAE 21434," Huf Magazine, huf-group.com.

Principais Conclusões do Relatório

- Por componente, as unidades de display lideraram com 41,02% de participação na receita em 2025, enquanto as unidades de comunicação acelerarão a um CAGR de 11,34% até 2031.

- Por sistema operacional, as plataformas Android responderam por 64,15% da participação do mercado de sistemas de infoentretenimento veicular em 2025. O Android Automotive OS está projetado para exibir o crescimento mais rápido, a um CAGR de 13,48% até 2031.

- Por tipo de instalação, os sistemas integrados ao painel capturaram 77,15% do valor de 2025, enquanto o infoentretenimento para banco traseiro está previsto para crescer a um CAGR de 10,92% até 2031.

- Por tipo de veículo, SUVs e MPVs controlaram 71,10% da receita de 2025; o grupo está posicionado para um CAGR de 9,52% ao longo do período de previsão.

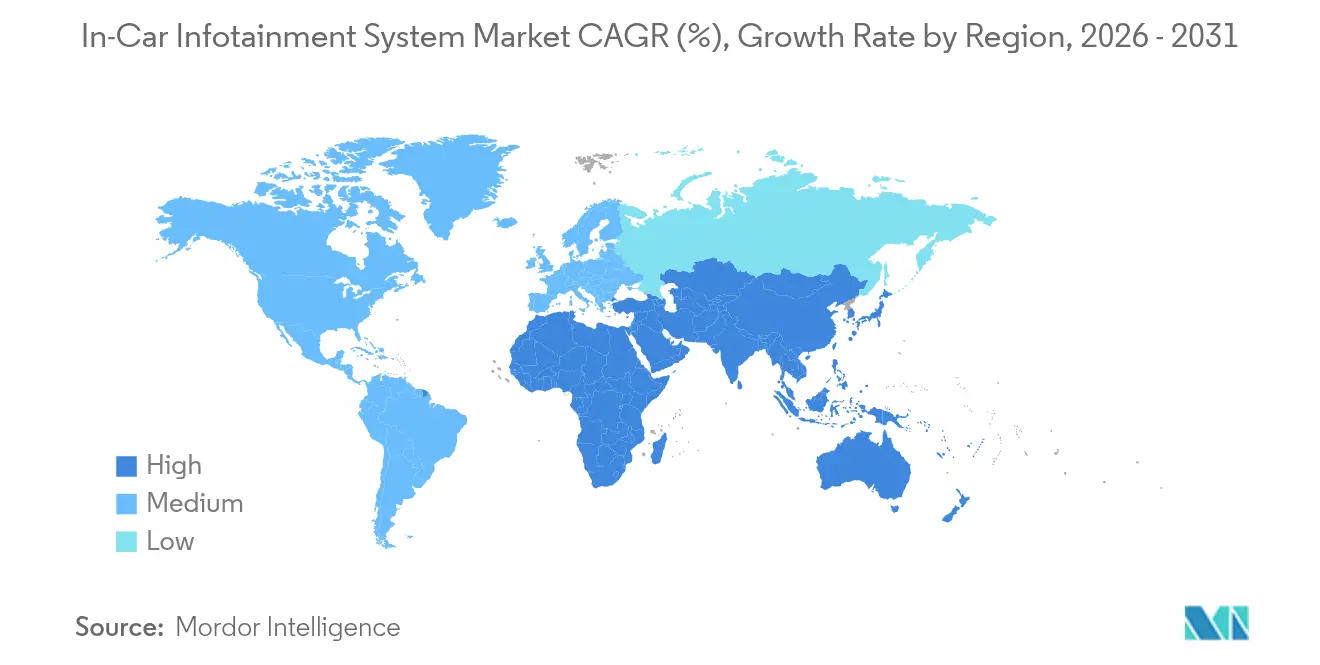

- Por geografia, a Ásia-Pacífico dominou com 36,05% do mercado de sistemas de infoentretenimento veicular em 2025, enquanto o Oriente Médio e a África estão projetados para registrar o CAGR mais rápido de 8,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Infoentretenimento Veicular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Assistentes de Voz com Inteligência Artificial Generativa | +2.8% | Global, com adoção antecipada na América do Norte, Europa e segmentos premium na China | Médio prazo (2-4 anos) |

| Integração de Espelhamento de Smartphone (CarPlay, Android Auto) | +2.3% | Global, exigido pelas principais montadoras na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Serviços de Dados para Veículos Conectados | +1.9% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico; expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mandatos Regulatórios | +1.6% | Europa (mandato da UE), Rússia, Brasil, Índia; expansão para o Conselho de Cooperação do Golfo e ASEAN | Longo prazo (≥ 4 anos) |

| Demanda por Veículos Avançados | +1.4% | Global, com concentração na América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Monetização de Dados do Cockpit | +1.2% | Programas piloto na América do Norte e Europa; implantação limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Emergência de Assistentes de Voz com Inteligência Artificial Generativa

Os modelos de inteligência artificial generativa agora alimentam assistentes de voz capazes de consultas em formato livre que abrangem rotas, manutenção e comércio. A Mercedes-Benz começou a implementar o ChatGPT em sua plataforma MBUX em 2023, permitindo buscas conversacionais de restaurantes e controle contextual do veículo. As montadoras veem esses assistentes como portais de assinatura que geram receita ao longo da vida útil, ao mesmo tempo em que reduzem a distração do condutor em comparação com a navegação em menus profundos. As implantações iniciais se concentram em segmentos premium que toleram taxas de software e oferecem a capacidade de processamento necessária para inferência no dispositivo. A implementação mais ampla depende de aceleradores de borda que minimizem a latência na nuvem e da conformidade com o GDPR e a Lei de Proteção de Informações Pessoais da China, ambos os quais moldam as arquiteturas de tratamento de dados.

Crescente Integração de Espelhamento de Smartphone (CarPlay, Android Auto)

O Apple CarPlay e o Android Auto passaram de complementos opcionais para expectativas básicas, sendo agora fornecidos em quase todos os veículos novos na América do Norte e na Europa. A arquitetura obriga os fornecedores de primeiro nível a projetar unidades centrais que alternem perfeitamente entre ambientes nativos e espelhados, elevando os custos da lista de materiais. A reação negativa dos consumidores à remoção dessas interfaces, como observado quando uma grande montadora norte-americana anunciou uma eliminação gradual, destaca o risco estratégico de restringir a escolha de plataformas. A próxima geração do CarPlay, prevista para os modelos de 2025, renderizará painéis de instrumentos e controles de climatização, colocando efetivamente o smartphone no centro da interface homem-máquina. As montadoras ainda precisam expor os dados da rede CAN de forma segura, mantendo a postura de cibersegurança exigida pelo UNECE WP.29 R155[2]Myriam Joire, "Aqui está o verdadeiro motivo pelo qual o Android Automotive ainda é um pouco confuso nos veículos elétricos," TechRadar, techradar.com..

Crescente Adoção de Serviços de Dados para Veículos Conectados

As plataformas de veículos conectados agora agrupam manutenção preditiva, seguro baseado em uso e pagamentos no veículo. O ConnectedDrive da BMW, por exemplo, agrega dados de sensores para pré-encomendar peças, reduzindo o tempo de inatividade nas concessionárias. Os operadores de frotas quantificam o retorno sobre o investimento por meio de prêmios de seguro reduzidos e roteamento otimizado, justificando o custo adicional de hardware de telemática 4G e 5G. Embora o caso de negócios seja convincente, as regras de soberania de dados fragmentam as implantações: a Europa exige o consentimento do usuário sob o GDPR, enquanto a China exige o armazenamento de dados em território nacional, impulsionando instâncias de nuvem localizadas e inflando o custo total de propriedade.

Mandatos Regulatórios para eCall e Telemática

A regulamentação de eCall da Europa reduziu os tempos de resposta a emergências em até 40% em acidentes em áreas rurais, levando à criação de estruturas semelhantes na Rússia, no Brasil e na Índia. As nações do Conselho de Cooperação do Golfo estão pilotando mandatos similares para avançar nas metas de cidades inteligentes da Visão 2030. As montadoras amortizam o hardware de conectividade incremental de USD 50 a USD 100 agrupando recursos de navegação e entretenimento na mesma unidade de controle de telemática. As adaptações de módulos eCall em frotas mais antigas criam uma via de receita secundária para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Sensibilidade ao Preço | -2.1% | América do Sul, Sudeste Asiático, África e Índia rural | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança | -1.5% | Global | Médio prazo (2-4 anos) |

| Complexidade na Integração de Sistemas | -1.2% | Global | Médio prazo (2-4 anos) |

| Limites de Gerenciamento Térmico e de Energia | -0.8% | Oriente Médio, Norte da África e regiões de clima quente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Sensibilidade ao Preço em Mercados Emergentes

O hardware avançado de infoentretenimento varia de USD 800 a USD 3.000, um prêmio elevado para compradores na Índia, no Sudeste Asiático e na África que priorizam transporte básico e segurança. Os modelos de entrada frequentemente são fornecidos apenas com áudio Bluetooth, deixando os consumidores instalarem unidades centrais Android de reposição por uma fração do custo. As montadoras segmentam os pacotes de recursos, preservando as margens, mas desacelerando a penetração em todo o mercado. A volatilidade das taxas de câmbio amplia ainda mais essa lacuna de acessibilidade, pois a maioria dos componentes eletrônicos é precificada em USD ou EUR[3]"Comunicações de Emergência", Comitê de Comunicações Eletrônicas, www.cept.org..

Vulnerabilidades de Cibersegurança em Veículos Conectados

Ataques demonstrados elevaram a cibersegurança de uma mera verificação de conformidade para uma prioridade de nível de conselho. O Regulamento 155 da UNECE obriga os fabricantes a executar sistemas de gestão de cibersegurança ao longo do ciclo de vida do veículo, forçando ciclos de validação adicionais e estendendo os prazos de desenvolvimento. A Ordem Executiva dos EUA sobre cibersegurança de infraestrutura crítica, promulgada em 2024, se estende aos fornecedores automotivos, exigindo arquiteturas de confiança zero. Os fornecedores agora competem em atestação de inicialização segura, detecção de intrusão e capacidade de atualização remota. A não conformidade acarreta riscos de custos de recall, danos à marca e proibições de importação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Unidades de Comunicação Impulsionam o Prêmio de Conectividade

As unidades de comunicação estão no caminho para um CAGR de 11,34% de 2026 a 2031, impulsionadas pela adoção mainstream de modems 5G C-V2X e eSIMs de duplo SIM que suportam roaming regional. O tamanho do mercado de sistemas de infoentretenimento veicular para unidades de comunicação deve superar os displays, mesmo com painéis OLED curvos dominando os painéis de instrumentos de luxo. A plataforma Snapdragon Digital Chassis da Qualcomm sustenta os lançamentos de 2025 de múltiplas montadoras globais, agrupando Wi-Fi 7, GNSS e Bluetooth LE Audio em um único chipset. As unidades de display retêm a maior fatia de valor devido a diagonais maiores, maior densidade de pixels e a cota de cockpits de tela dupla em acabamentos premium. As unidades de áudio e navegação apresentam crescimento modesto à medida que suas funções se virtualizam cada vez mais em controladores de domínio centralizados.

As arquiteturas modulares agrupam as cargas de trabalho de infoentretenimento, painel de instrumentos e assistência ao condutor em hardware compartilhado, reduzindo a fiação e a contagem de unidades. Essa consolidação comprime as contas dos fornecedores, mas exige uma orquestração de software mais rigorosa para evitar picos de latência que degradam a experiência do usuário. À medida que as unidades de comunicação amadurecem, recursos via atualização remota, como aumentos de aceleração pagos e mapas sob demanda, tornam-se economicamente viáveis, monetizando ainda mais a conectividade. Os fornecedores de componentes que conseguem entregar firmware certificado em cibersegurança e silício eficiente em termos de energia ganham posições de design, dado o foco das montadoras na margem térmica e na autonomia da bateria, especialmente em veículos elétricos.

Por Sistema Operacional: O Android Automotive OS Captura Mandatos das Montadoras

As plataformas Android detinham 64,15% da participação do mercado de sistemas de infoentretenimento veicular em 2025, e o Android Automotive OS está previsto para um expressivo CAGR de 13,48% até 2031, à medida que as montadoras buscam um ecossistema de aplicativos maduro e atualizações remotas rápidas. A Volvo, a Polestar e a Renault já operam com pilhas completas do Google, simplificando a manutenção enquanto aproveitam as divisões de receita da Play Store. O Linux persiste em veículos comerciais que exigem desempenho em tempo real rígido e personalização de código aberto, enquanto o QNX permanece consolidado em painéis de instrumentos críticos para a segurança que exigem certificação ASIL-D.

As montadoras valorizam a redução do esforço de desenvolvimento do Android, mas devem ponderar as implicações de compartilhamento de dados em regiões onde os serviços do Google enfrentam restrições. As marcas chinesas continuam a favorecer o AliOS e o HarmonyOS, mantendo o controle sobre os dados dos usuários. O tamanho do mercado de sistemas de infoentretenimento veicular para distribuições Linux permanece estável à medida que os fornecedores de primeiro nível adaptam versões personalizadas para frotas de caminhões e veículos especiais. Os hipervisores de domínio cruzado agora permitem a coexistência de múltiplos sistemas operacionais em um único sistema em chip, permitindo que funções críticas para a segurança sejam executadas isoladas do domínio de infoentretenimento, atendendo assim tanto aos objetivos regulatórios quanto aos de experiência do usuário.

Por Tipo de Instalação: Sistemas para Banco Traseiro Monetizam Cabines Premium

O infoentretenimento integrado ao painel respondeu por 77,15% da receita de 2025, consolidando seu papel como interface principal. No entanto, as instalações para banco traseiro se expandirão a um CAGR de 10,92%, visando veículos com motorista particular e famílias com múltiplas crianças. O tamanho do mercado de sistemas de infoentretenimento veicular para unidades de banco traseiro se beneficia de displays de cinema OLED que superam 30 polegadas, jogos em nuvem integrados e perfis de streaming personalizados. O Theatre Screen da BMW exemplifica o potencial de venda adicional, enquanto os pacotes MBUX para banco traseiro da Mercedes-Benz mesclam conforto, entretenimento e comércio.

O espelhamento de conteúdo sem fio e a conectividade 5G suportam jogos de baixa latência e videoconferências, monetizados por meio de pacotes de dados ou pacotes de assinatura. Em contraste, sedans de frota e hatchbacks de entrada em mercados maduros mantêm configurações de tela única para limitar custos. À medida que o processamento de borda descarrega a latência da nuvem, os sistemas para banco traseiro podem integrar controle por gestos e zoneamento de áudio baseado em ocupação, tornando as experiências na segunda fileira mais imersivas. Os fornecedores que inovam em drivers de display de baixo consumo e gerenciamento de calor ganham licitações, especialmente em mercados de clima quente onde a longevidade do OLED é uma preocupação.

Por Tipo de Veículo: SUVs e MPVs Comandam o Investimento no Cockpit

SUVs e MPVs controlaram 71,10% do valor do segmento em 2025 e registrarão um CAGR de 9,52% até 2031, impulsionados pelo espaço da cabine que acomoda telas maiores e áudio multizona. O tamanho do mercado de sistemas de infoentretenimento veicular para SUVs se alinha com recursos premium como displays de realidade aumentada e monitoramento biométrico do condutor. Painéis curvos panorâmicos, vistos pela primeira vez em SUVs elétricos de alto padrão, filtram-se para acabamentos quase luxuosos, sinalizando convergência de design.

Hatchbacks e sedans focam em infoentretenimento otimizado em custo, centrado no espelhamento de smartphone e navegação básica, embora hatchbacks elétricos usem telas sensíveis ao toque avançadas para sinalizar inovação. Os MPVs na Ásia-Pacífico enfatizam a conectividade para banco traseiro para passageiros em família, aproveitando o acesso por porta deslizante para montar painéis maiores. As distinções de carroceria se tornam menos nítidas à medida que as plataformas de veículos elétricos do tipo skate liberam volume interior, mas o viés de receita em direção aos SUVs persiste graças aos preços médios de venda mais altos e à preferência do consumidor por posições de assento elevadas.

Análise Geográfica

A Ásia-Pacífico contribuiu com 36,05% da receita de 2025 para o mercado de sistemas de infoentretenimento veicular, impulsionada pela escala de produção da China e pelos crescentes volumes automotivos da Índia. Os fornecedores chineses domésticos, apoiados por forte suporte estatal, entregam domínios de cockpit a preços 40% abaixo dos equivalentes ocidentais, permitindo que sedans elétricos de mercado de massa sejam fornecidos com layouts de tela dupla antes reservados para marcas de luxo. As principais montadoras japonesas padronizaram o CarPlay e o Android Auto para reduzir a manutenção de software, enquanto a Coreia do Sul acelera as implementações de C-V2X sob seu programa de cidades inteligentes 5G. O Sudeste Asiático permanece sensível ao preço; no entanto, o mandato de telemática AIS-140 da Índia pressiona as montadoras a integrar conectividade básica, sustentando uma demanda constante. A Ásia-Pacífico está prevista para registrar um CAGR de 7,21% até 2031, sustentado pelo crescimento de veículos elétricos e pela monetização de recursos processados na borda.

O Oriente Médio e a África são projetados como a região de crescimento mais rápido, com um CAGR de 8,91%, impulsionados pelos orçamentos de cidades inteligentes do Conselho de Cooperação do Golfo, pelo rastreamento obrigatório de frotas e pelas importações de veículos premium na Arábia Saudita e nos Emirados Árabes Unidos. As altas temperaturas ambientes exigem LCDs com revestimentos especializados ou resfriamento ativo, embora os SUVs de topo de linha agora sejam fornecidos com OLEDs resfriados. Os programas da Visão 2030 na Arábia Saudita incluem telemática nacional para transporte público, estabelecendo uma base de conectividade que beneficia a adoção de infoentretenimento. As redes celulares irregulares da África restringem os serviços sempre ativos, portanto os fornecedores priorizam a navegação offline e o áudio Bluetooth robusto. Apesar dos menores volumes de unidades, o alto conteúdo por veículo nos segmentos de luxo compensa a base menor da região.

A América do Norte e a Europa são maduras, mas lucrativas. A América do Norte avança a um CAGR de 6,34%, pois os consumidores preferem telas cada vez maiores e espelhamento de smartphone sem fio. O foco regulatório muda para privacidade de dados e gerenciamento de recalls via atualização remota, adicionando custos, mas também padronizando as melhores práticas de cibersegurança. O CAGR de 5,88% da Europa reflete a saturação — 98% dos carros novos já são fornecidos com infoentretenimento avançado — mas a região define o padrão de conformidade, levando os fornecedores globais a certificar-se conforme a UNECE e o GDPR. A América do Sul, embora menor, se beneficia das regras de eCall do Brasil e de uma recuperação na Argentina, registrando um CAGR de 7,32%, apesar das oscilações cambiais que moderam a adoção de recursos premium.

Cenário Competitivo

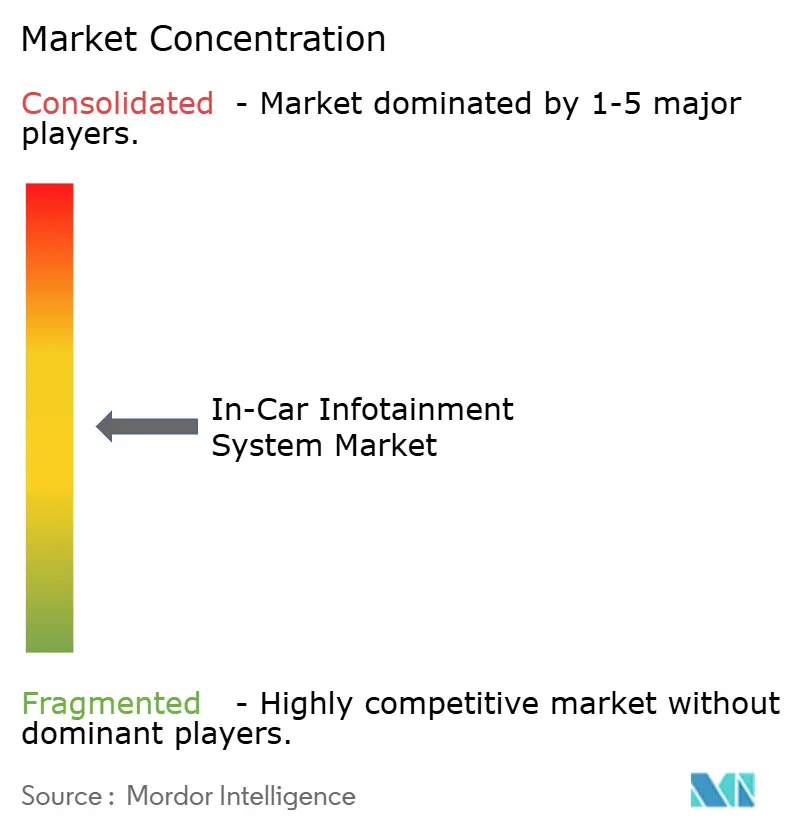

O mercado de sistemas de infoentretenimento veicular é moderadamente concentrado: os cinco principais fornecedores, Harman International, Continental AG, Panasonic Automotive Systems, Robert Bosch e Visteon, detêm 61% de participação combinada. A competição está se deslocando de hardware personalizado para ecossistemas de software. A plataforma Ready Care da Harman adiciona monitoramento biométrico e alertas de bem-estar, oferecendo às montadoras diferenciação além do tamanho do display. A Continental se associa ao Google para pré-carregar o Android Automotive OS em computadores de cockpit, reduzindo os prazos de integração das montadoras e levando os concorrentes a criar pilhas prontas para uso semelhantes.

As empresas de semicondutores estão remodelando a cadeia de valor. A plataforma Snapdragon Digital Chassis da Qualcomm oferece um design de referência que permite às montadoras adquirir software de aplicativos diretamente de fornecedores de nicho, comprimindo as margens de hardware, mas expandindo as oportunidades de serviços. A plataforma DRIVE da Nvidia mescla cargas de trabalho de infoentretenimento, painel de instrumentos e assistência ao condutor em um único sistema em chip, facilitando recursos definidos por software atualizados remotamente. A conformidade com a cibersegurança está emergindo como um diferenciador-chave; os fornecedores capazes de fornecer inicialização segura, detecção de intrusão e painéis de resposta a incidentes ganham licitações de programas à medida que as montadoras se preparam para auditorias da UNECE.

Há espaço em branco na telemática comercial e no gerenciamento de frotas, segmentos mal atendidos pelas pilhas centradas no consumidor. Os especialistas regionais desenvolvem unidades centrais robustecidas com pontuação de comportamento do condutor, visando frotas de logística onde as economias de combustível e os descontos de seguro justificam os custos iniciais mais altos. Enquanto isso, as empresas de navegação legadas enfrentam margens em erosão à medida que o espelhamento de smartphone canibaliza a demanda por GPS autônomo. As alianças estratégicas — fornecedores de primeiro nível com provedores de nuvem, fabricantes de chips com estúdios de jogos — sinalizam um mercado que gravita em direção à competição baseada em plataformas, em vez de soluções pontuais.

Líderes do Setor de Sistemas de Infoentretenimento Veicular

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hyundai Motor India revelou a primeira plataforma de infoentretenimento com Android Automotive OS da Índia, chegando em um hatchback do segmento A e em um SUV no início de 2027.

- Setembro de 2025: A BMW apresentou a tecnologia Panoramic iDrive na CES 2025, com um display que se estende pelo para-brisa com o Sistema Operacional X baseado no Android Open Source Project. O sistema inclui displays de realidade aumentada 3D e capacidades aprimoradas do Assistente Pessoal Inteligente com integração de aplicativos de terceiros.

- Junho de 2025: A Harman apresentou um display automotivo Neo QLED com estreia no Tata Harrier.ev, marcando o primeiro uso da tecnologia em um veículo.

- Abril de 2025: A Porsche anunciou um sistema de infoentretenimento específico por região previsto para 2026, sublinhando a tendência em direção ao software de cockpit localizado.

Escopo do Relatório Global do Mercado de Sistemas de Infoentretenimento Veicular

Os sistemas de infoentretenimento veicular, comumente referidos como entretenimento no carro (ICE), fornecem informações e entretenimento aos ocupantes do veículo. Esses sistemas frequentemente permitem conexões com vários dispositivos eletrônicos, incluindo smartphones, smartwatches, fones de ouvido e computadores. As conexões podem ser feitas por cabos como USB ou HDMI, ou sem fio via Bluetooth. Notavelmente, certos sistemas de infoentretenimento têm a capacidade de se conectar a múltiplos dispositivos Bluetooth simultaneamente.

O Mercado de Infoentretenimento Veicular é segmentado por componente, sistema operacional, tipo de instalação e geografia. Com base no componente, o mercado é segmentado em unidade de áudio, unidade de display, unidade de navegação e unidade de comunicação. Com base no sistema operacional, o mercado é segmentado em Android, Linux, Microsoft e outros. Com base no tipo de instalação, o mercado é segmentado em infoentretenimento integrado ao painel e infoentretenimento traseiro. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Unidade de Áudio |

| Unidade de Display |

| Unidade de Navegação |

| Unidade de Comunicação |

| Android |

| Linux |

| QNX |

| Outros |

| Infoentretenimento Integrado ao Painel |

| Infoentretenimento para Banco Traseiro |

| Hatchbacks |

| Sedans |

| SUVs e MPVs |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Unidade de Áudio | |

| Unidade de Display | ||

| Unidade de Navegação | ||

| Unidade de Comunicação | ||

| Por Sistema Operacional | Android | |

| Linux | ||

| QNX | ||

| Outros | ||

| Por Tipo de Instalação | Infoentretenimento Integrado ao Painel | |

| Infoentretenimento para Banco Traseiro | ||

| Por Tipo de Veículo | Hatchbacks | |

| Sedans | ||

| SUVs e MPVs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de sistemas de infoentretenimento veicular até 2031?

O mercado de sistemas de infoentretenimento veicular está projetado para crescer de USD 25,87 bilhões em 2026 para USD 37,45 bilhões até 2031, refletindo um CAGR de 7,68%.

Qual segmento de componente se expandirá mais rapidamente?

As unidades de comunicação, impulsionadas por modems 5G e protocolos V2X, estão previstas para um CAGR de 11,34% entre 2026 e 2031.

Por que as plataformas Android estão ganhando participação nos cockpits dos veículos?

As montadoras adotam o Android Automotive OS para acessar os aplicativos do Google, reduzir os custos de manutenção e habilitar atualizações remotas rápidas, impulsionando um CAGR de 13,48% para o segmento de sistema operacional.

Qual região registrará o maior crescimento?

O Oriente Médio e a África lideram o crescimento regional com um CAGR projetado de 8,91%, apoiado por investimentos em cidades inteligentes e demanda por veículos de luxo.

Como os fornecedores estão se diferenciando na era do cockpit definido por software?

Os fornecedores focam em certificação de cibersegurança, assistentes de voz com inteligência artificial e modelos de negócios baseados em assinatura, em vez de especificações puramente de hardware.

Qual é o impacto dos mandatos de eCall na demanda do mercado?

As regulamentações obrigatórias de chamadas de emergência na Europa, na Índia e em outras regiões exigem conectividade embarcada, garantindo a instalação básica de hardware de telemática de infoentretenimento em todos os veículos novos.

Página atualizada pela última vez em: