Tamanho e Participação do Mercado de Sistemas de Reconhecimento de Gestos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

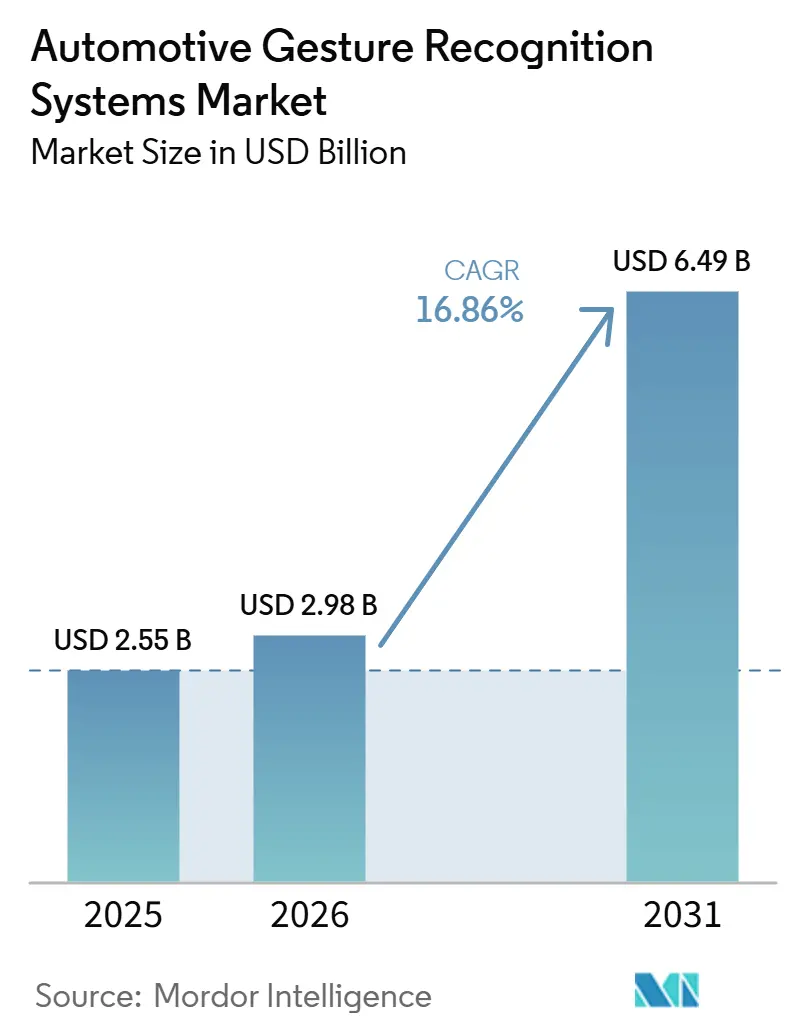

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Reconhecimento de Gestos Automotivos por Mordor Intelligence

O tamanho do mercado de sistemas de reconhecimento de gestos automotivos foi avaliado em 2,55 bilhões de USD em 2025 e está projetado para atingir 6,49 bilhões de USD até 2031, partindo de 2,98 bilhões de USD em 2026, expandindo-se a um CAGR de 16,86%. A crescente demanda por interfaces homem-máquina sem toque, monitoramento interno habilitado por IA e experiências premium de cockpit continua a moldar essa trajetória de crescimento. Ao mesmo tempo, regulamentações mais rígidas voltadas à redução da distração do motorista estão acelerando a implantação na Europa e na América do Norte. As plataformas baseadas em câmera lideram atualmente o mercado, mas os mecanismos de software de IA que aprimoram a consciência contextual e combinam entradas de múltiplos sensores estão ganhando terreno rapidamente, à medida que o software atualizável via rede se torna um diferencial fundamental. As expectativas de higiene pós-pandemia, as metas de eficiência de frotas e os roteiros de veículos autônomos também estão impulsionando os investimentos, conferindo vantagem clara aos fornecedores que integram hardware, algoritmos e integração de sistemas. No entanto, os custos mais elevados dos sistemas e o desempenho ambiental inconsistente limitam a adoção em segmentos sensíveis ao preço, levando as montadoras a adotar arquiteturas modulares que suportam lançamentos graduais de funcionalidades.

Principais Conclusões do Relatório

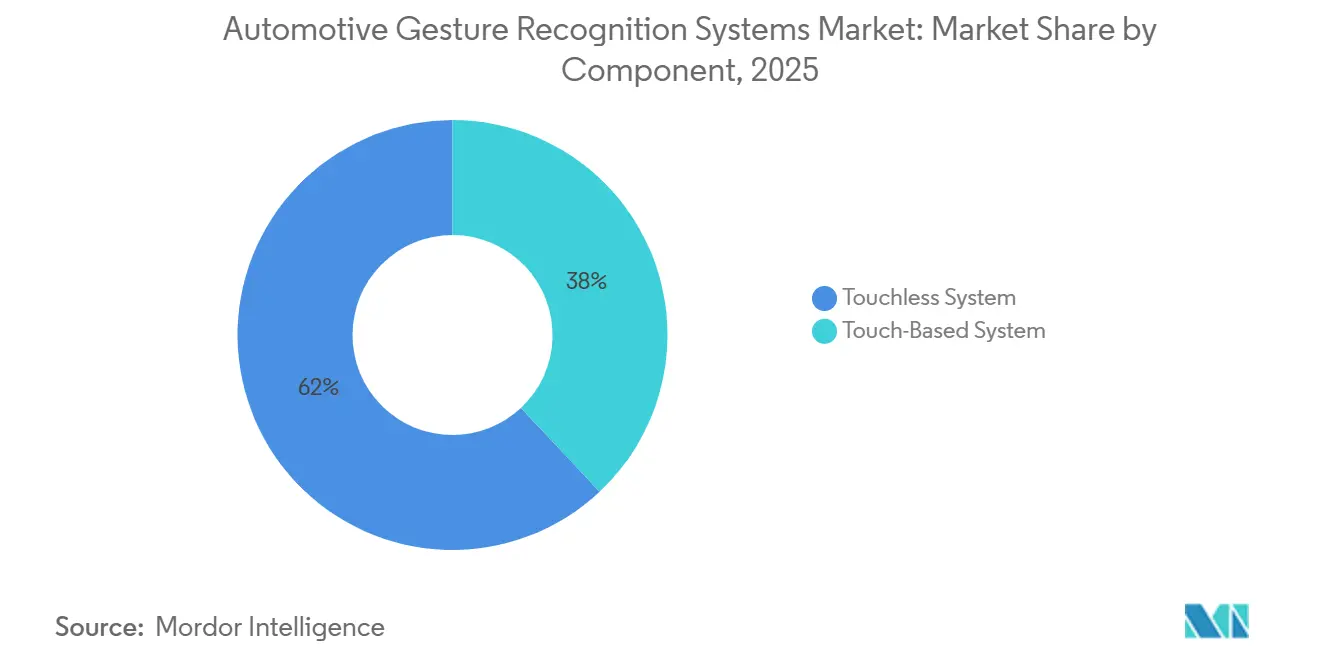

- Por componente, os sistemas sem toque lideraram com 62,01% de participação na receita em 2025; prevê-se que os sistemas sem toque cresçam a um CAGR de 17,23% até 2031.

- Por tipo de autenticação, mão/impressão digital deteve 48,47% da participação do mercado de sistemas de reconhecimento de gestos automotivos em 2025, enquanto a autenticação por visão/íris registra o maior CAGR projetado de 19,38% até 2031.

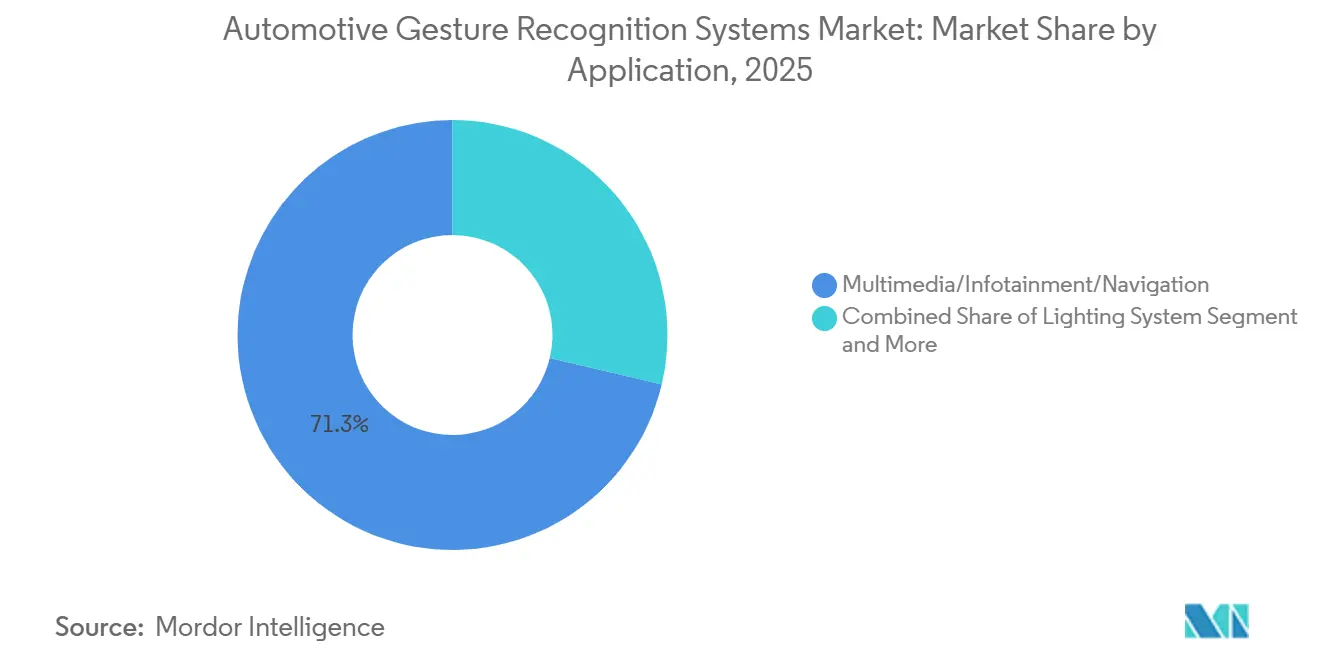

- Por aplicação, multimídia/infotainment capturou 71,29% da participação do tamanho do mercado de sistemas de reconhecimento de gestos automotivos em 2025; os sistemas de iluminação avançam a um CAGR de 20,14% até 2031.

- Por tecnologia, as plataformas baseadas em câmera detiveram 54,63% da participação do mercado de sistemas de reconhecimento de gestos automotivos em 2025; as plataformas de software de IA estão prontas para registrar o CAGR mais rápido de 22,49% de 2026 a 2031.

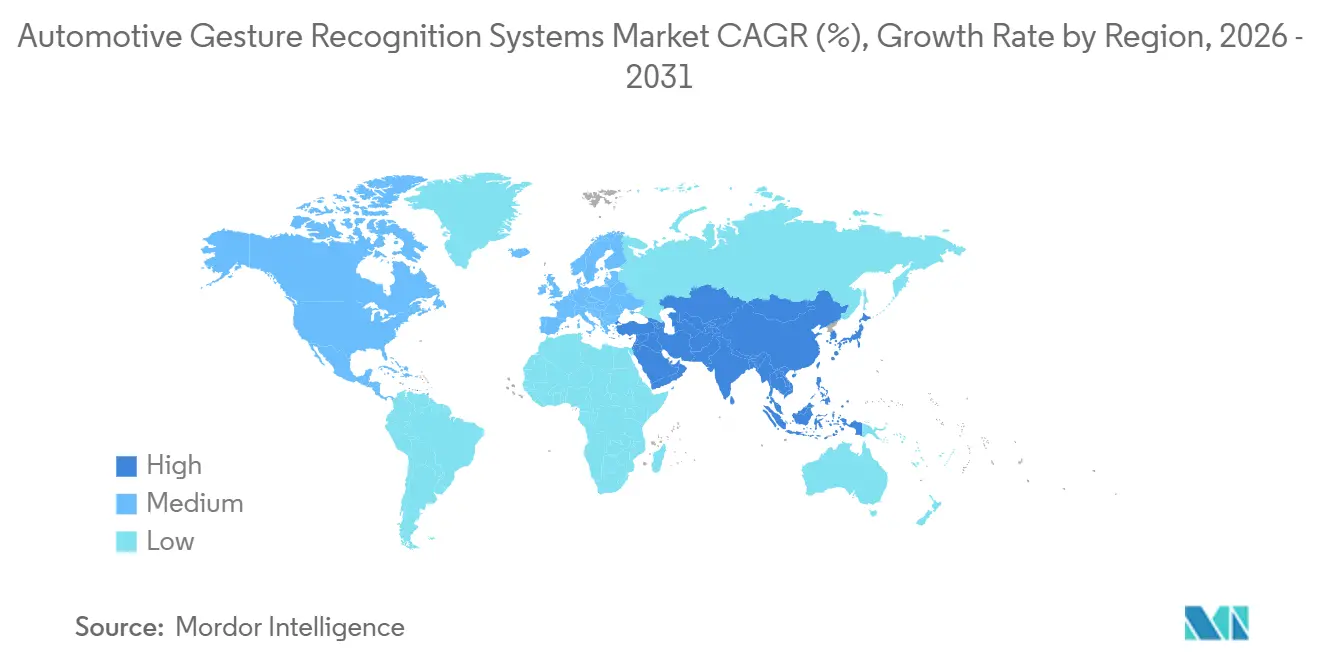

- Por geografia, a Europa respondeu por 34,18% da receita de 2025, enquanto a Ásia-Pacífico exibe o CAGR mais rápido de 18,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Reconhecimento de Gestos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Monitoramento Multimodal Habilitado por IA | +4.3% | Núcleo Ásia-Pacífico, Expansão Mundial | Longo Prazo (≥ 4 Anos) |

| Demanda por HMI Avançado para Experiência Premium | +3.2% | Global, Segmentos Premium | Médio Prazo (2-4 Anos) |

| Foco Regulatório na Distração do Motorista | +2.8% | Europa e América do Norte; Ásia-Pacífico Emergente | Curto Prazo (≤ 2 Anos) |

| Diferenciação de OEM via Infotainment por Gestos | +2.1% | Global, Liderado por OEMs Alemães e Japoneses | Médio Prazo (2-4 Anos) |

| Higiene e Eficiência em Veículos Comerciais | +1.9% | Frotas Comerciais da América do Norte e Europa | Curto Prazo (≤ 2 Anos) |

| Preferência Pós-Pandemia por Interação Sem Toque | +1.7% | Mudança Global do Consumidor | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por HMI Avançado Impulsiona a Diferenciação de Veículos Premium

Os fabricantes de veículos premium estão implantando o reconhecimento de gestos como um diferenciador central em segmentos de luxo cada vez mais competitivos, com os sistemas BMW Panoramic iDrive e Mercedes MBUX Interior Assist demonstrando como os controles sem toque criam superioridade tecnológica percebida. O carro de demonstração biométrica da Continental na CES 2025 apresentou autenticação integrada por gestos e biometria, permitindo configurações personalizadas do veículo por meio de simples movimentos de mão, mantendo a atenção do motorista na estrada. A integração vai além do infotainment para controle de clima, ajuste de assento e iluminação ambiente, com a tecnologia de tela sensível ao toque sem contato da Jaguar Land Rover eliminando o contato físico enquanto preserva o feedback tátil por meio de hápticos ultrassônicos. Essa tendência reflete o reconhecimento dos OEMs de que o controle por gestos cria engajamento emocional e valor de inovação percebido que justifica preços premium, particularmente à medida que a diferenciação mecânica tradicional se torna uma commodity nos segmentos de veículos.

Estruturas Regulatórias Aceleram a Integração do Monitoramento do Motorista

Os regulamentos de Alerta Avançado de Distração do Motorista (ADDW) da União Europeia que exigem monitoramento em tempo real do motorista em novos veículos comerciais pesados a partir de julho de 2024 catalisaram a adoção do reconhecimento de gestos como parte de sistemas abrangentes de avaliação do estado do motorista[1]"Monitoramento de motoristas de caminhão — como funciona e por que é importante," Visage Technologies, visagetechnologies.com.. As diretrizes de distração do motorista da NHTSA e os protocolos Euro NCAP reconhecem cada vez mais os controles baseados em gestos como alternativas mais seguras à interação por tela sensível ao toque, desde que atendam a limites específicos de demanda de atenção e incorporem mecanismos à prova de falhas. A influência regulatória vai além da conformidade de segurança para os requisitos de privacidade de dados, com o GDPR e as emergentes leis chinesas de segurança de dados exigindo processamento no dispositivo para o reconhecimento de gestos a fim de minimizar a transmissão de dados pessoais[2]"Atualizações Globais da Indústria Automotiva – Ásia," Morgan Lewis, morganlewis.com.. Operadores de veículos comerciais relatam uma redução de 37% nas infrações por excesso de velocidade e uma diminuição de 56% no descumprimento do uso do cinto de segurança quando os sistemas de monitoramento do motorista habilitados por gestos fornecem feedback em tempo real, demonstrando melhorias mensuráveis de segurança que apoiam a adoção regulatória[3]"Projeto de Avaliação de Tecnologia de Segurança de Teste Avançado de Sistemas da Administração Federal de Segurança de Transportadoras Motorizadas Utilizando um Sistema de Aquisição de Dados nas Rodovias (FAST DASH) nº 2: Monitoramento do Motorista Relatório Final," Departamento de Transportes dos EUA, Instituto de Transportes da Virginia Tech, osap.ntl.bts.gov..

Plataformas de Software de IA Habilitam o Reconhecimento Sensível ao Contexto

A plataforma Astra AI-Native da Synaptics e o framework cognitoAI da Visteon representam a evolução do setor em direção ao reconhecimento de gestos inteligente, que se adapta a usuários individuais, condições de iluminação e contextos de condução por meio de algoritmos de aprendizado de máquina. As plataformas NVIDIA DRIVE IX e BlackBerry IVY demonstram capacidades de fusão multimodal que combinam entradas de gestos com comandos de voz, rastreamento ocular e dados de sensores do veículo para criar respostas contextualmente adequadas. O processamento de IA de borda DEEPCRAFT da Infineon permite a classificação de gestos em tempo real com latência inferior a 10 ms, consumindo menos de 2 W de energia, abordando os duplos desafios de responsividade e eficiência energética em veículos elétricos a bateria. A vantagem competitiva reside em algoritmos que distinguem gestos intencionais de movimentos acidentais das mãos, com os sistemas da Continental alcançando mais de 99% de precisão em ambientes controlados, mantendo 91,56% de desempenho em condições reais de condução.

A Eficiência de Veículos Comerciais Impulsiona a Adoção Sem Contato

Os operadores de frotas estão implementando sistemas de reconhecimento de gestos para enfrentar os duplos desafios de higiene do motorista e eficiência operacional, com a plataforma Driveri da Netradyne demonstrando redução de até 67% na condução distraída por meio do monitoramento de gestos e olhar habilitado por IA. O programa piloto "Eyes on Fatigue" da Queensland Trucking Association, realizado com 50 motoristas comerciais, valida a eficácia da detecção de fadiga baseada em gestos, com o sistema Guardian da Seeing Machines utilizando rastreamento facial e de olhar para acionar intervenções preventivas antes de eventos críticos de sonolência. Os fabricantes de veículos comerciais estão integrando o reconhecimento de gestos em plataformas de telemática mais amplas, permitindo o monitoramento remoto de frotas e alertas de manutenção preditiva por meio da análise de padrões de comportamento do motorista.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Incremental do Sistema | -2.4% | Global, Segmentos Sensíveis ao Preço | Curto Prazo (≤ 2 Anos) |

| Limitações de Desempenho sob Fatores Extremos | -1.8% | Regiões com Clima Diversificado em Todo o Mundo | Médio Prazo (2-4 Anos) |

| Preocupações com Privacidade de Dados no Monitoramento por Câmera | -1.5% | Europa, América do Norte, Crescentemente Global | Curto Prazo (≤ 2 Anos) |

| Ausência de Vocabulário de Gestos Padronizado | -1.1% | Ecossistema Global de OEMs, Liderado pela Ásia-Pacífico Emergente | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Custo Limitam a Penetração no Mercado de Massa

As plataformas avançadas habilitadas por IA adicionam custos incrementais ao sistema que podem retardar a adoção em segmentos de mercado sensíveis ao preço, especialmente em mercados emergentes onde os compradores permanecem altamente conscientes dos custos. Esses custos provêm de vários componentes, incluindo câmeras especializadas, sensores infravermelhos, unidades de processamento dedicadas e taxas de licenciamento de software. Os sistemas baseados em câmera também precisam de sensores de alta resolução que possam funcionar de forma confiável em condições de iluminação variáveis. A integração adiciona outra camada de custo, pois as montadoras devem testar e validar os sistemas de reconhecimento de gestos em milhares de casos de uso e condições ambientais para cumprir os padrões de segurança automotiva. Esses ciclos de validação podem levar de 18 a 24 meses a mais do que os cronogramas tradicionais de desenvolvimento de IHM. O desafio de custo torna-se mais pronunciado nos segmentos de veículos comerciais, onde os operadores de frotas esperam um retorno rápido sobre o investimento. Portanto, os sistemas de gestos precisam demonstrar ganhos mensuráveis de produtividade ou benefícios de conformidade regulatória para justificar os custos adicionais.

Limitações de Desempenho Ambiental Desafiam a Confiabilidade

Os sistemas de reconhecimento de gestos automotivos enfrentam degradação significativa de desempenho sob condições extremas de iluminação e vibração do veículo, com sistemas baseados em câmera experimentando até 40% de redução de precisão em cenários de luz solar direta ou escuridão total. As alternativas ultrassônicas e baseadas em radar oferecem maior robustez ambiental, mas têm dificuldades com taxas de ativação falsa durante a condução em rodovias, onde a vibração do motor e o ruído da estrada criam padrões de interferência que podem acionar eventos de reconhecimento de gestos não intencionais. As temperaturas extremas apresentam desafios adicionais, com sensores infravermelhos exigindo algoritmos de compensação térmica para manter a precisão nas faixas operacionais automotivas de -40°C a +85°C, adicionando sobrecarga computacional e complexidade ao sistema. As restrições de confiabilidade tornam-se críticas em aplicações relacionadas à segurança, onde falsos positivos poderiam distrair os motoristas ou falsos negativos poderiam impedir intervenções de emergência, exigindo modalidades de detecção redundantes e mecanismos à prova de falhas que aumentam o custo e a complexidade do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas Sem Toque Aceleram a Transformação do Mercado

Os sistemas sem toque dominaram o mercado de reconhecimento de gestos automotivos com 62,01% de participação em 2025 e estão projetados para expandir a um CAGR de 17,23% até 2031, superando significativamente as alternativas baseadas em toque, à medida que as preocupações com higiene e as capacidades avançadas de IA impulsionam a adoção nos segmentos de veículos premium e comerciais. O segmento sem toque se beneficia das mudanças comportamentais pós-pandemia em direção à interação sem contato e da pressão regulatória para a redução da distração do motorista, com sistemas como o Mercedes MBUX Interior Assist e o BMW Panoramic iDrive demonstrando a aceitação do consumidor pelos controles de gestos no ar para funções de infotainment e climatização.

A plataforma de Classificação Avançada de Ocupantes baseada em IA da Aptiv identifica os ocupantes por altura, peso e posição corporal, sugerindo uma convergência em direção a ecossistemas abrangentes de interação sem contato com o veículo que vão além do reconhecimento de gestos para incluir acesso biométrico e configurações personalizadas. A trajetória de crescimento do segmento reflete o posicionamento estratégico das montadoras das interfaces sem toque como diferenciais premium, ao mesmo tempo em que aborda preocupações práticas sobre distração do motorista e higiene operacional em aplicações de mobilidade compartilhada.

Por Tipo de Autenticação: Sistemas de Visão Impulsionam a Evolução Biométrica

O reconhecimento de mão/impressão digital manteve 48,47% de participação de mercado em 2025, refletindo confiabilidade estabelecida e familiaridade do usuário, enquanto a autenticação por visão/íris emerge como o segmento de crescimento mais rápido, com CAGR de 19,38% até 2031, apoiada por parcerias inovadoras como o acordo de licenciamento de reconhecimento de íris de 4,5 milhões de USD da Smart Eye com a Fingerprint Cards.

O cenário de autenticação reflete tendências automotivas mais amplas em direção à personalização e segurança, com sistemas baseados em visão oferecendo vantagens em cenários de mobilidade compartilhada, onde múltiplos usuários requerem autenticação rápida e higiênica sem contato físico. As patentes da Mercedes-Benz para acesso biométrico a veículos demonstram o compromisso das montadoras com experiências de autenticação perfeitas que eliminam os sistemas tradicionais baseados em chave, ao mesmo tempo em que aprimoram a segurança por meio da verificação biométrica multifatorial.

Por Aplicação: Sistemas de Iluminação Emergem como Oportunidade de Alto Crescimento

As aplicações de multimídia/infotainment comandaram 71,29% de participação de mercado em 2025, refletindo a implantação inicial do reconhecimento de gestos em funções de entretenimento e navegação não críticas, onde a aceitação do usuário e a confiabilidade do sistema puderam ser validadas sem implicações de segurança. No entanto, os sistemas de iluminação representam o segmento de aplicação de crescimento mais rápido, com CAGR de 20,14% até 2031, impulsionado pela iluminação ambiente controlada por gestos, ajuste automático de faróis e ativação de iluminação de emergência, que aprimoram tanto o conforto quanto a segurança sem exigir integração complexa com sistemas críticos do veículo. Outras aplicações, incluindo controle de climatização, ajuste de assento e operação de janelas, demonstram adoção constante à medida que as montadoras expandem o reconhecimento de gestos além das implantações iniciais de infotainment.

A evolução das aplicações reflete a abordagem estratégica das montadoras para a implantação do reconhecimento de gestos, começando com funções de entretenimento não críticas para construir a confiança do usuário antes de expandir para controles relacionados ao conforto e à segurança. As aplicações de iluminação oferecem vantagens particulares para o reconhecimento de gestos, pois fornecem feedback visual imediato para confirmar o reconhecimento de comandos, ajudando os usuários a desenvolver confiança na tecnologia enquanto evitam modos de falha críticos para a segurança. O potencial de crescimento do segmento se estende às aplicações de veículos autônomos, onde os passageiros requerem controle intuitivo sobre o ambiente da cabine sem interfaces tradicionais focadas no motorista, com o AFEELA 1 da Sony Honda Mobility demonstrando sistemas abrangentes de iluminação e entretenimento controlados por gestos, projetados para operação autônoma.

Por Tecnologia: Plataformas de Software de IA Lideram a Onda de Inovação

Os sistemas baseados em câmera detiveram 54,63% de participação de mercado em 2025, aproveitando algoritmos estabelecidos de visão computacional e beneficiando-se da queda nos custos dos sensores e da melhoria do desempenho em baixa luminosidade. As plataformas de software de IA emergem como o segmento de tecnologia de crescimento mais rápido, com CAGR de 22,49% até 2031. Os sensores de proximidade capacitivos/infravermelhos e os sensores de gestos ultrassônicos/radar fornecem capacidades complementares para aplicações específicas que requerem robustez ambiental ou proteção de privacidade.

O cenário tecnológico reflete a evolução da indústria automotiva em direção a veículos definidos por software, onde os algoritmos de reconhecimento de gestos podem ser atualizados via rede para melhorar o desempenho e adicionar novas capacidades ao longo do ciclo de vida do veículo. As plataformas de software de IA permitem recursos de personalização que se adaptam às preferências individuais do usuário e aos contextos de condução. A trajetória de crescimento do segmento está alinhada com a adoção mais ampla de IA automotiva, onde o reconhecimento de gestos se torna um componente de sistemas abrangentes de monitoramento interno que avaliam a atenção do motorista, o conforto dos passageiros e a segurança do veículo por meio de plataformas integradas de fusão de sensores e computação de borda.

Análise Geográfica

A Europa comandou 34,18% da receita de 2025, impulsionada por regulamentações rígidas de distração e implantações iniciais no segmento premium. A Alemanha ancora a liderança regional com Continental, Bosch e Infineon fornecendo soluções verticalmente integradas. O BMW Série 7 de 2025 oferece ativação de massagem nos assentos por gesto de deslizamento no ar, um recurso que agora está migrando para as versões intermediárias da Série 5, sinalizando uma difusão descendente. O fornecedor francês Valeo incorpora módulos de espelho com câmera dupla que modernizam frotas mais antigas, ampliando o potencial de pós-venda da Europa.

A Ásia-Pacífico registra o CAGR mais rápido de 18,72%, impulsionada pelo mandato de veículos conectados inteligentes da China e pelo pipeline de inovação em sensores do Japão. Os incentivos governamentais em Pequim e Xangai concedem créditos fiscais para recursos de monitoramento do motorista, impulsionando a adoção de sistemas de gestos em marcas domésticas que visam a conformidade para exportação. A Sony tem como meta 43% da participação global em sensores de imagem automotivos até o ano fiscal de 2026, apostando na demanda por gestos e monitoramento. As montadoras coreanas integram gestos com infotainment 5G para capitalizar a alta adoção de streaming, enquanto startups indianas de motocicletas testam módulos de gestos montados em capacetes para patinetes elétricos, sugerindo nichos inexplorados.

A América do Norte avança de forma constante à medida que as frotas comerciais priorizam a telemática de segurança. Os pacotes da Lytx e da Netradyne que combinam sinais manuais com detecção de eventos por IA desfrutam de forte adoção entre os operadores de última milha, compensando o lançamento mais lento em veículos de passeio devido a preocupações com responsabilidade. O Canadá financia créditos fiscais de P&D para tecnologia assistiva baseada em gestos, apoiando os laboratórios de software dos fornecedores ao norte da fronteira. A América Latina, o Oriente Médio e a África geram volumes modestos hoje, mas representam expansão de longo prazo à medida que a conectividade 4G e o transporte por aplicativo amadurecem, criando terreno fértil para análises de gestos vinculadas à nuvem.

Cenário Competitivo

O mercado de sistemas de reconhecimento de gestos automotivos apresenta fragmentação moderada: os cinco principais players detêm juntos a maioria da participação, deixando espaço para novos entrantes inovadores. A Continental aproveita sua profunda expertise no domínio veicular para fornecer cockpits biométricos completos. Suas ofertas mais recentes demonstram liderança em tempo de comercialização ao integrar camadas de íris, humor e gestos em uma única ECU zonal. A Synaptics se diferencia com uma pilha nativa de IA que os clientes podem personalizar via software, reduzindo o risco de dependência de hardware. A Visteon aproveita a onda do cockpit definido por software, em parceria com a Qualcomm para integrar gestos em domínios de cluster digital de alto desempenho computacional.

Especialistas como Ultraleap e Cipia Vision focam em casos extremos de algoritmos, como pinça precisa no ar e microgestos de fadiga, frequentemente licenciando propriedade intelectual para fornecedores de Nível 1 ávidos por preencher lacunas de desempenho. Os gigantes de sensores de câmera Sony e onsemi impulsionam a evolução do hardware, lançando componentes CMOS de pixel empilhado otimizados para detecção de LED sem cintilação, cruciais para gestos ao ar livre. NVIDIA, Qualcomm e Renesas competem por contratos de SoC para cockpit, adicionando blocos de NPU dedicados que simplificam a inferência de gestos com orçamentos de energia de um único dígito em watts.

A Smart Eye e a Fingerprint Cards estão reunindo capacidades de rastreamento ocular e reconhecimento de íris para atender ao nicho biométrico premium, onde precisão, segurança e experiência do usuário perfeita são mais importantes. A Seeing Machines, por sua vez, está trabalhando com montadoras de caminhões para integrar o Guardian diretamente em cockpits fabricados de fábrica, reduzindo a necessidade de kits de modernização pós-venda. Essa mudança sugere que o cenário competitivo está se movendo em direção a ecossistemas mais conectados, em vez de módulos independentes, favorecendo empresas que podem combinar hardware, software e consultoria de conformidade em uma oferta única e mais fácil de adotar.

Líderes do Setor de Sistemas de Reconhecimento de Gestos Automotivos

Continental AG

Sony Corporation

Synaptics Incorporated

Visteon Corporation

NXP Semiconductors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Aptiv lançou o primeiro sistema de detecção de ocupantes baseado apenas em câmera do setor. Sua plataforma de Classificação Avançada de Ocupantes baseada em IA identifica os ocupantes por altura, peso e posição corporal, distinguindo adultos, crianças, bebês em transportadores e objetos sem hardware de pressão no assento.

- Abril de 2026: A Ford registrou um pedido de patente para software que utiliza câmeras internas ao veículo, sensores e sinais acústicos para ler os lábios dos ocupantes. O sistema pode emitir ondas sonoras inaudíveis e usar aprendizado de máquina para analisar os ecos dos lábios e da boca do usuário.

- Dezembro de 2025: A LG Electronics (LG) apresentou um espaço experiencial imersivo na CES 2026 que dará vida à sua visão de mobilidade futura por meio da Inteligência Afetiva, mostrando como a IA tornará a cabine mais intuitiva e centrada no ser humano em cada viagem.

Escopo do Relatório Global do Mercado de Sistemas de Reconhecimento de Gestos Automotivos

O mercado de Sistemas de Reconhecimento de Gestos Automotivos é segmentado por componente, tipo de autenticação, aplicação, tecnologia e geografia.

Por Componente, o mercado é segmentado em Sistema Baseado em Toque e Sistema Sem Toque. Por Tipo de Autenticação, o mercado é segmentado em Mão/Impressão Digital, Rosto, Visão/Íris e Outros. Por Aplicação, o mercado é segmentado em Multimídia/Infotainment/Navegação, Sistema de Iluminação e Outros. Por Tecnologia, o mercado é segmentado em Sistemas Baseados em Câmera, Sensores de Proximidade Capacitivos/Infravermelhos, Sensores de Gestos Ultrassônicos/Radar e Plataformas de Software de IA. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de Valor (USD).

| Sistema Baseado em Toque |

| Sistema Sem Toque |

| Mão/Impressão Digital |

| Rosto |

| Visão/Íris |

| Outros |

| Multimídia/Infotainment/Navegação |

| Sistema de Iluminação |

| Outros |

| Sistemas Baseados em Câmera |

| Sensores de Proximidade Capacitivos/Infravermelhos |

| Sensores de Gestos Ultrassônicos/Radar |

| Plataformas de Software de IA |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Sistema Baseado em Toque | |

| Sistema Sem Toque | ||

| Por Tipo de Autenticação | Mão/Impressão Digital | |

| Rosto | ||

| Visão/Íris | ||

| Outros | ||

| Por Aplicação | Multimídia/Infotainment/Navegação | |

| Sistema de Iluminação | ||

| Outros | ||

| Por Tecnologia | Sistemas Baseados em Câmera | |

| Sensores de Proximidade Capacitivos/Infravermelhos | ||

| Sensores de Gestos Ultrassônicos/Radar | ||

| Plataformas de Software de IA | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de reconhecimento de gestos automotivos?

O mercado está em USD 2,55 bilhões em 2025 e está projetado para alcançar USD 5,43 bilhões até 2030.

Qual componente lidera a adoção do controle por gestos?

O mercado está em 2,98 bilhões de USD em 2026 e está projetado para atingir 6,49 bilhões de USD até 2031.

Qual região está crescendo mais rapidamente para o reconhecimento de gestos em veículos?

Os sistemas sem toque respondem por 62,01% da receita de 2025 e estão crescendo a um CAGR de 17,23%.

Qual segmento de aplicação deve superar os demais até 2030?

Os sistemas de iluminação controlados por gestos estão previstos para expandir a um CAGR de 20,14%, o mais rápido entre todas as aplicações.

Qual segmento de aplicação deve superar os demais até 2031?

Continental, Synaptics, Visteon, Sony Semiconductor Solutions e Ultraleap lideram ao oferecer plataformas integradas de hardware e software e parcerias estratégicas.

Qual é a principal barreira para a implantação generalizada em carros do mercado de massa?

Os custos adicionais de hardware e validação de USD 150 a 400 por veículo criam pressão de preço, especialmente em segmentos sensíveis ao custo.

Página atualizada pela última vez em: