Tamanho e Participação do Mercado de Sistemas de Navegação Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

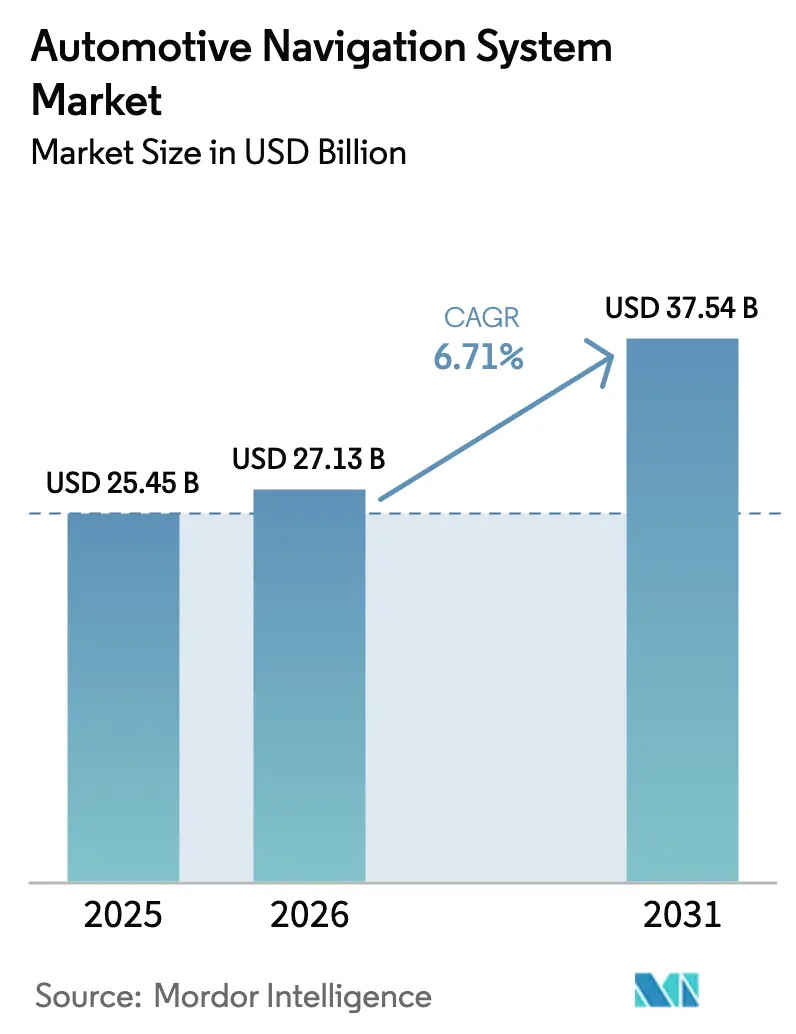

| Tamanho do Mercado (2026) | 27.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

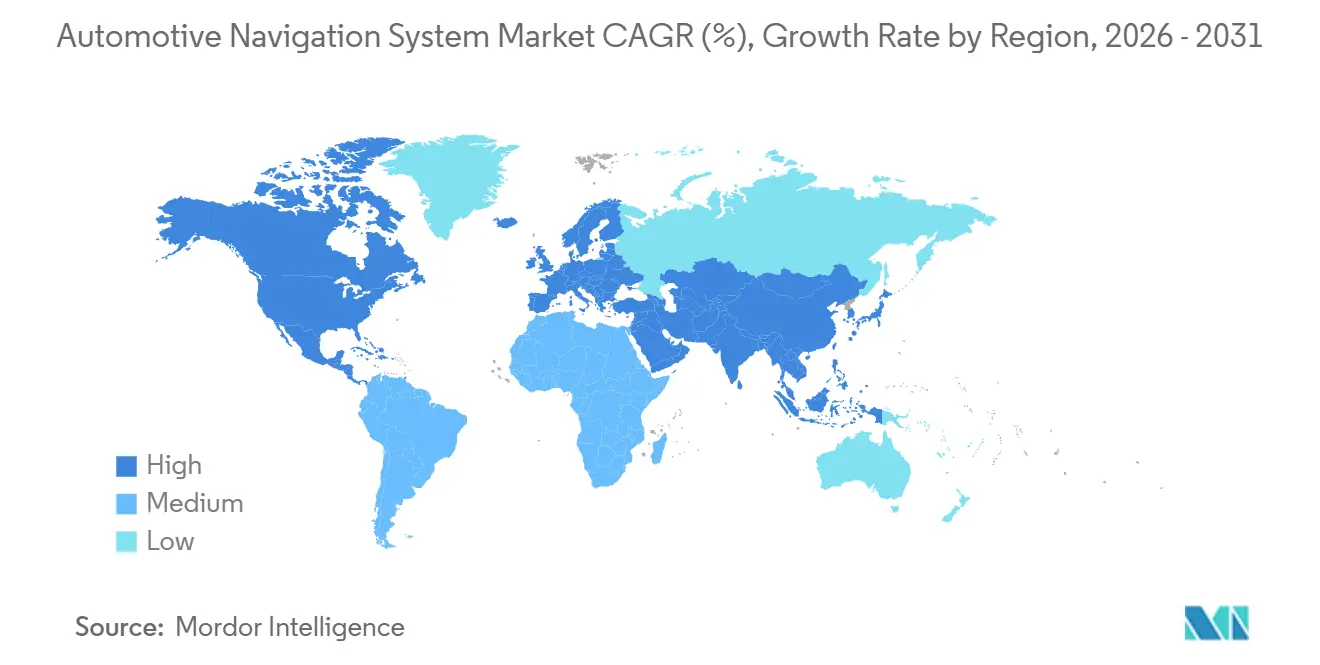

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

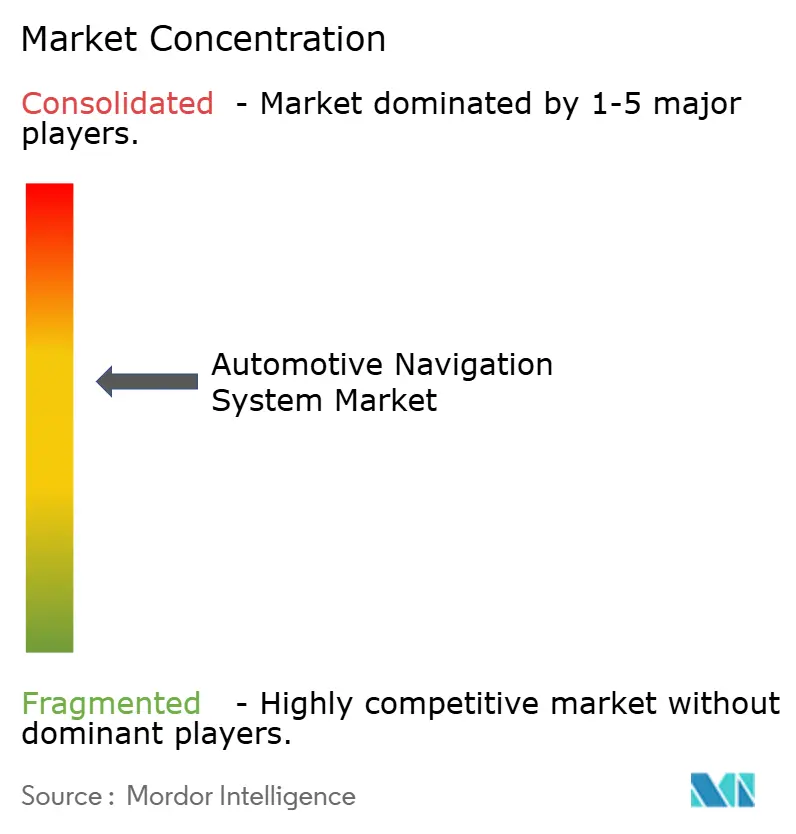

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Navegação Automotiva por Mordor Intelligence

Espera-se que o mercado de sistemas de navegação automotiva cresça de USD 25,45 bilhões em 2025 para USD 27,13 bilhões em 2026 e está previsto para atingir USD 37,54 bilhões até 2031, crescendo a um CAGR de 6,71% ao longo do período de previsão (2026-2031). O crescimento do mercado reflete três mudanças estruturais: regulamentações de emergência obrigatórias como o e-Call e similares, adoção generalizada de unidades de infoentretenimento instaladas de fábrica e o surgimento de algoritmos de roteamento específicos para veículos elétricos. A penetração de módulos de conectividade embarcados continua a crescer, permitindo o posicionamento em nível de faixa que suporta recursos de assistência ao condutor de Nível 2+. Enquanto isso, as atualizações de mapas via OTA (over-the-air) baseadas em assinatura estão redirecionando a receita para serviços. Dilemas estratégicos surgem porque o espelhamento de smartphones ainda captura quase metade da preferência dos usuários, forçando as montadoras a escolher entre plataformas proprietárias e interfaces de grandes empresas de tecnologia. Por fim, os ganhos de precisão do GNSS de dupla frequência melhoram a segurança e o potencial de automação, mas aumentam a exposição a ataques de falsificação de sinal.

Principais Conclusões do Relatório

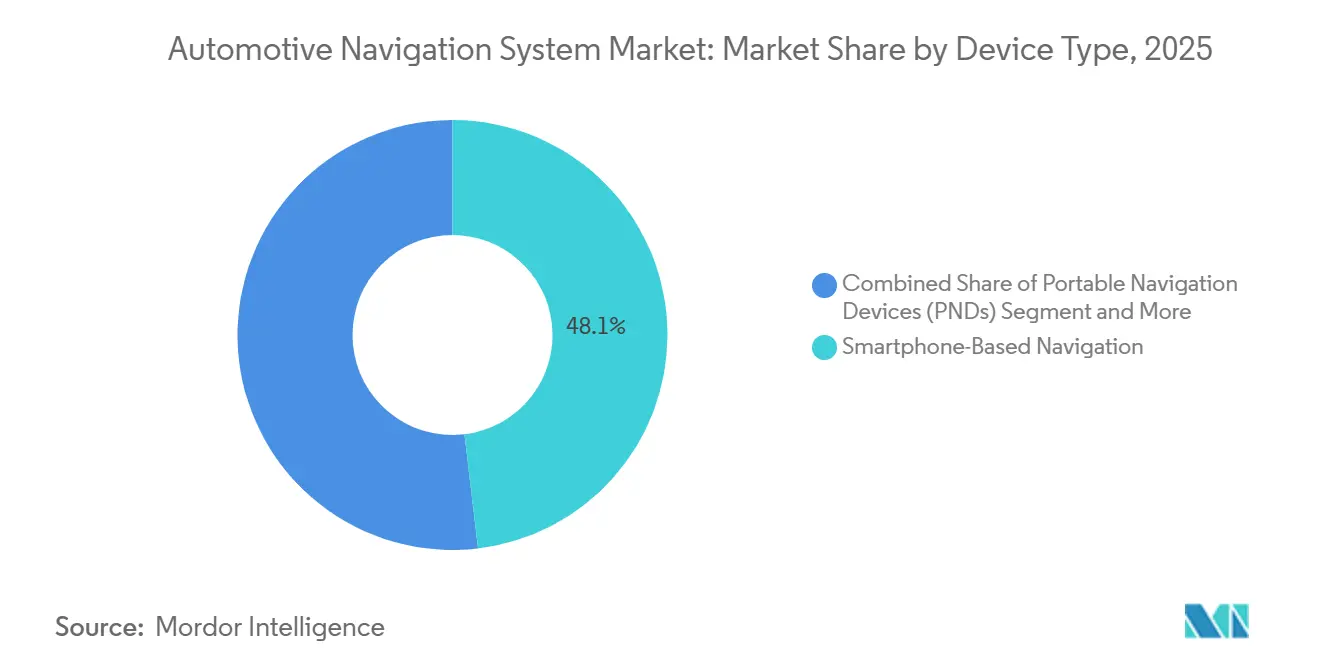

- Por tipo de dispositivo, a navegação baseada em smartphone comandou 48,11% da participação do mercado de sistemas de navegação automotiva em 2025, enquanto os sistemas integrados ao painel estão projetados para crescer a um CAGR de 12,84% até 2031.

- Em 2025, os mapas 2D lideraram o mercado de sistemas de navegação automotiva com uma participação de 51,63%; a navegação por realidade aumentada está prevista para expandir a um CAGR de 24,72% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 77,58% do tamanho do mercado de sistemas de navegação automotiva em 2025, enquanto os veículos comerciais estão projetados para avançar a um CAGR de 10,12% até 2031.

- Por componente, o software deteve uma participação de 45,37% do mercado de sistemas de navegação automotiva em 2025, enquanto os serviços estão projetados para registrar o CAGR mais rápido de 14,92% no período 2026-2031.

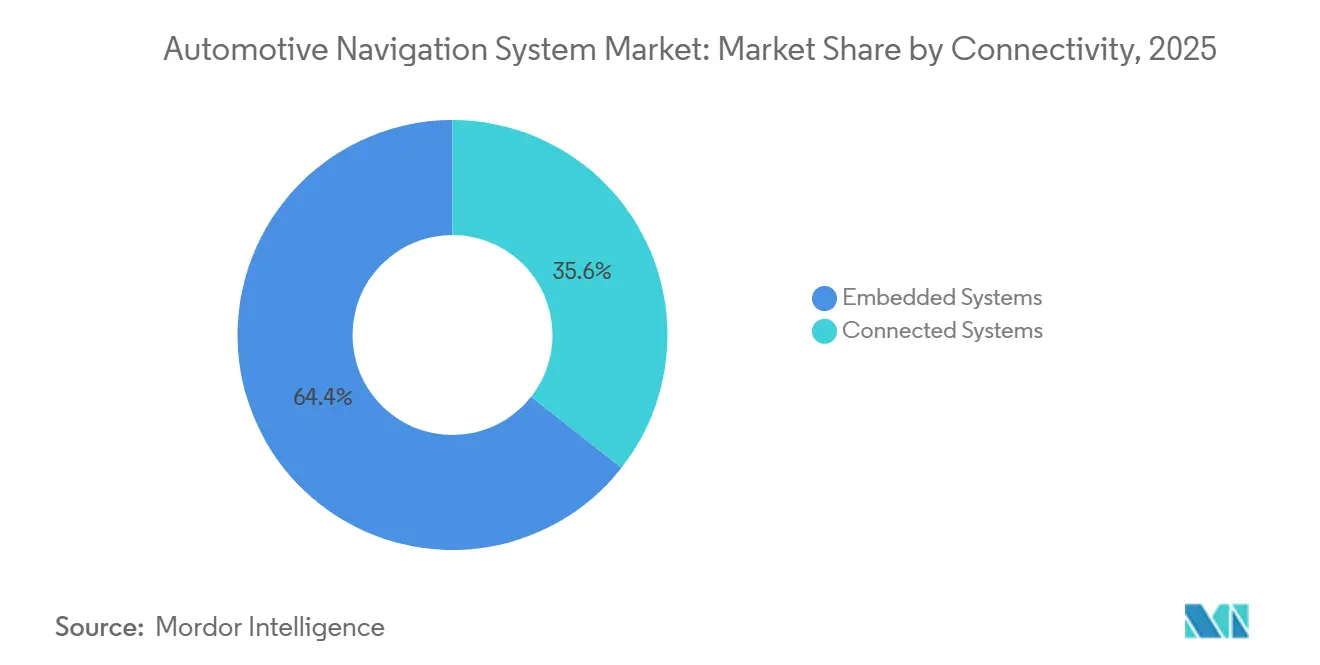

- Por conectividade, os sistemas embarcados dominaram o mercado de sistemas de navegação automotiva com uma participação de 64,41% em 2025, enquanto os sistemas conectados estão projetados para crescer a um CAGR de 11,68% até 2031.

- Por canal de distribuição, as unidades instaladas pelo fabricante de equipamento original capturaram 69,22% da participação do mercado de sistemas de navegação automotiva em 2025; as soluções de pós-venda devem crescer a um CAGR de 10,76% até 2031.

- Por geografia, a região Ásia-Pacífico deteve uma participação de 33,48% do mercado de sistemas de navegação automotiva em 2025 e está projetada para crescer a um CAGR de 6,93% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas de Navegação Automotiva*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Veículos Conectados | +1,8 | Global, liderado pela América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Penetração de Unidades de Infoentretenimento Instaladas de Fábrica | +1,5 | Global, mais forte na Europa e Ásia-Pacífico | Curto prazo (até 2 anos) |

| Pressão Regulatória para Conformidade com e-Call e Segurança Avançada | +1,2 | Europa, Rússia, Índia | Curto prazo (até 2 anos) |

| Algoritmos de Roteamento com Consciência de Autonomia Específicos para Veículos Elétricos | +0,9 | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Fluxos de Receita de Atualizações de Mapas OTA Baseadas em Assinatura | +0,7 | Global, fabricantes de equipamento original premium | Longo prazo (4 anos ou mais) |

| Ganhos de Precisão com GNSS de Dupla Frequência de Baixo Custo + IMU | +0,6 | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Veículos Conectados e Preparados para Autonomia

A maioria dos veículos na Europa e na América do Norte foi entregue com módulos de conectividade embarcados em 2025, criando uma base instalada maior para funções de assistência ao condutor centradas em navegação. Mapas de alta definição com geometria de faixa em nível centimétrico agora sustentam o controle de cruzeiro adaptativo, a manutenção de faixa e o estacionamento automatizado, transformando a navegação de um simples roteamento em uma espinha dorsal de localização. O sistema de navegação da Tesla carrega a topologia da via antes dos sensores, melhorando a eficiência energética urbana em 8 a 12%. As montadoras favorecem fornecedores capazes de integrar mapeamento, localização e planejamento de trajetória em uma única plataforma, acelerando assim a integração vertical no mercado de sistemas de navegação automotiva. Capacidades preditivas que antecipam as condições da via, em vez de reagir a elas, estão se tornando um diferencial, apoiando os programas de autonomia de Nível 2+ e futuros programas de Nível 3.

Penetração de Unidades de Infoentretenimento/Navegação Instaladas de Fábrica

A penetração da navegação instalada de fábrica no Japão, na Europa e na América do Norte aumentou significativamente em 2025, impulsionada por estratégias de infoentretenimento integrado que reduzem o custo incremental de hardware para menos de USD 50 por veículo. O Regulamento Geral de Segurança da UE[1]"A assistência inteligente de velocidade (ISA) está prestes a se tornar obrigatória em toda a Europa," Carta Europeia de Segurança Rodoviária, road-safety-charter.ec.europa.eu exige o reconhecimento de limites de velocidade com base em dados de mapas, consolidando ainda mais o papel das unidades embarcadas. Plataformas como o Harman Ignite integram assistentes de voz e comércio eletrônico, fidelizando os usuários aos ecossistemas dos fabricantes de equipamento original e gerando receita recorrente de aplicativos. Os menores prêmios de preço e o acoplamento mais estreito com os sistemas de assistência ao condutor avançado significam que os sistemas embarcados estão cada vez mais recuperando participação dos smartphones no mercado de sistemas de navegação automotiva.

Pressão Regulatória para Conformidade com e-Call e Segurança Avançada

Desde 2018, a Europa exige que os novos veículos leves incluam um módulo e-Call que transmite automaticamente a localização do acidente, reduzindo os tempos de resposta de emergência em áreas rurais em 40%. O ERA-GLONASS da Rússia e o sistema de alerta a pedestres planejado pela Índia para 2027 [2]Junaid Shah, "A Índia tornará obrigatórios os Sistemas de Alerta a Pedestres (AVAS) em Veículos Elétricos a partir de 2026," Saur Energy, saurenergy.com garantem que cada novo veículo deva incorporar navegação confiável e independente de energia. Regras chinesas em elaboração tornariam obrigatórias as transmissões de veículo para tudo, vinculando novamente a conformidade à precisão da navegação. Essas regulamentações estabelecem uma base cativa e não discricionária para o hardware de navegação embarcado, reforçando assim o impulso de crescimento no mercado de sistemas de navegação automotiva.

Algoritmos de Roteamento com Consciência de Autonomia Específicos para Veículos Elétricos

Os condutores de veículos elétricos valorizam o planejamento de rotas que integra o estado de carga da bateria, condições climáticas, elevação e disponibilidade de carregadores. O sistema de navegação da Tesla redireciona para os Supercarregadores antes do esgotamento da bateria, resultando em índices de satisfação de 89% em 2025. HERE e Mercedes-Benz modelam a degradação da bateria ao longo do tempo, aconselhando padrões de carregamento que prolongam a vida útil do conjunto em até 20%. As montadoras chinesas incorporam as localizações das estações de troca, permitindo trocas de bateria em cinco minutos. À medida que a adoção de veículos elétricos aumenta, esses algoritmos evoluem de um benefício premium para um critério de compra essencial, expandindo a receita endereçável no mercado de sistemas de navegação automotiva.

Análise de Impacto das Restrições do Mercado de Sistemas de Navegação Automotiva*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substitutos Gratuitos | -1,4 | Global, especialmente América do Norte e Europa Ocidental | Curto prazo (até 2 anos) |

| Custos Elevados | -0,9 | Global | Longo prazo (4 anos ou mais) |

| Responsabilidade por Falsificação de Sinal GNSS e Ataques Cibernéticos | -0,5 | Global | Médio prazo (2 a 4 anos) |

| Leis de Soberania de Dados | -0,4 | China, Rússia, UE, Índia | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Substitutos Gratuitos de Navegação por Smartphone

O Google Maps e o Apple Maps oferecem roteamento gratuito, atualizações frequentes e integração com calendário, levando os condutores dos Estados Unidos a preferirem os telefones aos sistemas embarcados em 2025. Sua dominância no segmento de dispositivos de navegação portáteis entrou em colapso, reduzindo a receita da Garmin em 42% entre 2020 e 2025. As montadoras respondem integrando CarPlay e Android Auto, mas ao fazê-lo abrem mão do controle da interface e da monetização de dados. A conveniência e a paridade percebida dos smartphones continuam sendo um obstáculo para o mercado de sistemas de navegação automotiva, particularmente nos segmentos sensíveis ao preço.

Altos Custos de Desenvolvimento de Hardware e Software

Uma plataforma de navegação competitiva exige entre USD 50 e 100 milhões em pesquisa e desenvolvimento, abrangendo receptores GNSS, mapas HD, roteamento, interface do usuário e cibersegurança. A Bosch alocou EUR 2,3 bilhões para software em 2025, com a navegação absorvendo 18%. As montadoras menores recorrem a soluções de marca branca, trocando diferenciação por contenção de custos. A saída da Visteon do hardware de navegação em 2024 sublinha as pressões de consolidação. A intensidade de capital desacelera a rotatividade de entrantes e modera a velocidade de inovação no setor de sistemas de navegação automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Navegação Automotiva

Por Tipo de Dispositivo:

O Espelhamento de Smartphone Domina, mas os Sistemas Embarcados Ganham TerrenoAs soluções baseadas em smartphone retiveram 48,11% da participação do mercado de sistemas de navegação automotiva em 2025, beneficiando-se de interfaces familiares e custo incremental zero. Os sistemas integrados ao painel, no entanto, estão previstos para crescer a um CAGR de 12,84% até 2031, à medida que as montadoras integram a navegação com os sistemas de assistência ao condutor avançado que exigem posicionamento calibrado pelo veículo. O tamanho do mercado de sistemas de navegação automotiva para unidades integradas ao painel está projetado para atingir USD 18,9 bilhões até 2031, refletindo a crescente penetração de unidades instaladas de fábrica. Os dispositivos portáteis encolheram para uso comercial de nicho, mas persistem onde a mobilidade do dispositivo é importante.

A confiabilidade e a integração mais profunda com sensores conferem às plataformas embarcadas uma proposta de valor única. O Halo11 da Alpine continua a fornecer orientação mesmo quando os smartphones estão desconectados, satisfazendo os condutores profissionais. A integração do controle de voz Alexa pela Pioneer demonstra a convergência entre os ecossistemas de IoT para consumidores e as funções do veículo. As atualizações via OTA reduzem a diferença de atualização de mapas em relação aos telefones, apoiando a gradual recuperação de participação no mercado de sistemas de navegação automotiva.

Por Tecnologia:

Mapas 2D Persistem, Navegação por Realidade Aumentada Surge como Diferencial PremiumOs mapas 2D tradicionais detiveram uma participação de mercado de 51,63% no mercado de sistemas de navegação automotiva em 2025, impulsionados por seus baixos requisitos de dados e ampla compatibilidade de hardware. A navegação por realidade aumentada se expandirá a um CAGR de 24,72%, desbloqueando novos bolsões de receita em segmentos premium. O tamanho do mercado de sistemas de navegação automotiva para soluções habilitadas para realidade aumentada deve superar USD 5 bilhões até 2031, à medida que os visores head-up se proliferam.

O AR-HUD da Continental projeta gráficos em cores reais sobre a visão real da via em um segmento de 130 cm (51 pol.) de largura por 60 cm (23 pol.) de altura do campo de visão do condutor, simulando uma distância óptica de 7,5 m (24 pés e 9 pol.).[3]Colin Jeffrey, "O HUD de Realidade Aumentada da Continental coloca informações na via," New Atlas, newatlas.com de distância, reduzindo a distração do condutor. O projetor holográfico da WayRay fornece imagens em cores reais visíveis à luz do sol e está atualmente implementado nos modelos Mercedes-Benz EQS. A Panasonic adiciona rastreamento ocular para manter o alinhamento, destacando a rápida evolução desse recurso. Embora os mapas 3D e a orientação por voz permaneçam importantes, a sobreposição imersiva da realidade aumentada a posiciona como a próxima fronteira competitiva.

Por Tipo de Veículo:

Automóveis de Passeio Lideram, Veículos Comerciais AceleramOs automóveis de passeio representaram 77,58% da participação do mercado de sistemas de navegação automotiva em 2025, impulsionados por maiores volumes e demanda por infoentretenimento do consumidor. Os veículos comerciais, impulsionados pela integração de telemática e regulamentações de registro eletrônico, devem registrar um CAGR de 10,12% até 2031. A participação do mercado de sistemas de navegação automotiva para automóveis de passeio permanece dominante, mas as frotas cada vez mais veem a navegação como uma ferramenta de eficiência operacional.

Plataformas como o MyGeotab da Geotab com roteamento TomTom reduzem os quilômetros rodados sem carga em 14%. O Detroit Connect da Daimler Truck alinha os alertas de manutenção com a navegação, reduzindo as avarias. A navegação orientada para frotas enfatiza durabilidade, economia de assinatura e recursos de conformidade, diferenciando-a dos sistemas voltados ao consumidor.

Por Componente:

Software Lidera, Serviços Crescem com Modelos de AssinaturaO software contribuiu com 45,37% da participação do mercado de sistemas de navegação automotiva em 2025; no entanto, espera-se que os serviços cresçam com um CAGR de 14,92% até 2031, à medida que as assinaturas de atualizações de tráfego, estacionamento e alertas de perigo aumentam. As margens de hardware continuam a se estreitar, deslocando os pools de lucro para os serviços em nuvem. O mercado de serviços de sistemas de navegação automotiva está previsto para dobrar entre 2026 e 2031.

O HERE Plus+ gerou USD 143 milhões em receita recorrente anual em 2025. O MyDrive da TomTom converte compradores de hardware em assinantes de longo prazo, suavizando o fluxo de caixa. O licenciamento profissional B2B para desenvolvedores de transporte por aplicativo, entrega e veículos autônomos diversifica a receita dos fornecedores, sublinhando uma mudança de economia de produto para economia de plataforma.

Por Conectividade:

Sistemas Embarcados Dominam, Sistemas Conectados CrescemOs sistemas embarcados capturaram 64,41% da participação do mercado de sistemas de navegação automotiva em 2025, graças à integração do e-Call e de sensores. Os sistemas conectados que utilizam modems 4G/5G devem crescer a um CAGR de 11,68% até 2031, introduzindo roteamento baseado em nuvem e recursos de condução cooperativa. O tamanho do mercado de sistemas de navegação automotiva para arquiteturas conectadas deve superar USD 26 bilhões até 2031.

O Afeela da Sony-Honda transmite blocos HD sob demanda, reduzindo drasticamente o armazenamento a bordo. O Snapdragon Cockpit da Qualcomm combina um modem 5G com capacidades de navegação, permitindo assistência cooperativa para mudança de faixa. No entanto, o crescente escrutínio de cibersegurança pode moderar a velocidade de adoção, a menos que surjam estruturas robustas de proteção de dados.

Por Canal de Distribuição:

Dominância do Fabricante de Equipamento Original, Nicho de Pós-Venda PersisteAs instalações pelo fabricante de equipamento original detiveram 69,22% da participação do mercado de sistemas de navegação automotiva em 2025, refletindo a mudança em direção a cockpits integrados. As soluções de pós-venda devem continuar crescendo a um CAGR de 10,76% até 2031. O tamanho do mercado de sistemas de navegação automotiva para dispositivos de pós-venda pode se aproximar de USD 7 bilhões até 2031, desde que os instaladores abordem a complexidade de integração.

O Overlander da Garmin atende nichos off-road com mapas topográficos. A parceria da Alpine com a Best Buy simplifica a instalação no mesmo dia, reduzindo as barreiras de adoção. O sucesso depende de oferecer recursos que os smartphones não conseguem, como invólucros robustos, entradas de sensores ou APIs de gestão de frotas.

Análise Geográfica

Mercado de Sistemas de Navegação Automotiva na APAC

A região da Ásia-Pacífico detinha uma participação de 33,48% no mercado de sistemas de navegação automotiva em 2025 e projeta-se que supere todas as demais regiões com um CAGR de 6,93% até 2031. Os subsídios da Índia para receptores compatíveis com NavIC estimulam o crescimento dos fornecedores domésticos. Essas dinâmicas impulsionam a inovação local, embora os fornecedores estrangeiros precisem navegar pelas regras de soberania de dados para conquistar participação no mercado de sistemas de navegação automotiva.

Mercado de Sistemas de Navegação Automotiva na América do Norte

A América do Norte detinha a segunda maior participação em 2025. A General Motors planeja eliminar gradualmente o CarPlay em favor de sua plataforma Ultifi, sinalizando uma mudança estratégica. O BlueCruise da Ford depende de mapas integrados para designar zonas de condução sem as mãos, ilustrando o papel da navegação no posicionamento dos sistemas ADAS. O Canadá pilota recursos de sobreposição de condições climáticas que reduzem acidentes no inverno, demonstrando como as condições regionais influenciam as prioridades de produto.

Mercado de Sistemas de Navegação Automotiva na Europa

Os mandatos de e-call e a alta densidade de veículos premium sustentam o mercado europeu. A Continental gerou EUR 3,8 bilhões em navegação e infoentretenimento em 2025, refletindo uma demanda robusta dos fornecedores de Nível 1. A proibição de veículos com motor de combustão interna prevista para 2030 no Reino Unido deverá acelerar a adoção de sistemas de navegação específicos para veículos elétricos, com o Pivi Pro da JLR enfatizando a previsão de autonomia. A Michelin da França adquiriu uma participação de 30% na Sygic, ilustrando a convergência entre segmentos.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em torno da cibersegurança, das atualizações de software e das cadeias de suprimento de veículos conectados, o que está moldando diretamente as arquiteturas de navegação embarcadas e as operações de atualização de mapas via OTA. Na Grã-Bretanha, o governo do Reino Unido implementou a aplicação obrigatória do Regulamento UNECE WP.29 nº 155 (Cibersegurança) e do Regulamento nº 156 (Atualizações de Software) para novos tipos de veículos na Grã-Bretanha a partir de 1º de fevereiro de 2026. Isso eleva o nível de exigência de conformidade para os sistemas de navegação embarcados que dependem de conectividade, serviços em nuvem e lançamentos frequentes de software.

Nos Estados Unidos, a regra final do Departamento de Comércio que restringe hardware e software de sistemas de veículos conectados (VCS) com vínculo a adversários estrangeiros entrou em vigor em 17 de março de 2025, com implementação adicional em fases vinculada ao Ano-Modelo 2027 (software) e ao Ano-Modelo 2030 (hardware). Essas políticas aumentam o escrutínio sobre a origem dos fornecedores de módulos de telemática, componentes relacionados a GNSS e cadeias de suprimento de software que dão suporte à navegação, além de reforçar a convergência para processos de gerenciamento de cibersegurança e atualização de software alinhados à UNECE.

Análise da cadeia de valor

A cadeia de valor dos sistemas de navegação é liderada por software, começando pela criação e agregação de conteúdo geoespacial (mapas-base, atributos de HD/nível de faixa, tráfego e pontos de interesse). Em seguida, passa por camadas de plataforma, como motores de navegação e SDKs, com integração de nível automotivo por fornecedores Tier 1 em unidades centrais e cockpits digitais, e termina com validação, implantação e serviços de ciclo de vida por parte das montadoras (atualizações de mapas e software via OTA, assinaturas e operações de dados). Uma camada upstream de provedores de mapas (por exemplo, HERE Technologies e TomTom) e grandes ecossistemas de plataforma (por exemplo, Google Maps Platform e Mapbox) alimentam dados de roteamento, busca e tempo real que as montadoras cada vez mais incorporam em programas de veículos definidos por software.

No downstream, integradores Tier 1 e plataformas de computação de cockpit traduzem mapeamento e roteamento em sistemas de produção com controles de segurança funcional e cibersegurança, e então distribuem por meio de canais instalados de fábrica pelas montadoras (predominante) e um mercado de reposição menor. As parcerias mostram como o valor é capturado em diferentes camadas: a HERE fez parceria com a ECARX (abril de 2025) para lançar navegação embarcada de nova geração para marcas como Lotus, Lynk & Co, Smart e Hongqi, enquanto a Rivian começou a implantar o Rivian Navigation com Google Maps usando o Google Maps Auto SDK (julho de 2025). Os principais pontos de estrangulamento incluem longos ciclos de validação por parte das montadoras, disponibilidade limitada de engenheiros de software automotivo com competências em ISO 26262/ASPICE, e restrições regionais de localização de dados que forçam variantes separadas de dados e software.

Cenário Competitivo

Os cinco principais fornecedores representaram uma parcela significativa da receita de 2025. As montadoras estão cada vez mais desenvolvendo plataformas proprietárias para proteger dados e marcas, pressionando os fornecedores tradicionais de mapas. A competição agora depende da qualidade do software, da cadência de atualização e da integração com os sistemas de assistência ao condutor avançado, em vez do hardware de tela. A navegação por realidade aumentada e o roteamento específico para veículos elétricos representam espaços em branco onde novos entrantes como a WayRay ganham posição ao licenciar patentes holográficas.

As montadoras estão cada vez mais desenvolvendo software de navegação proprietário para diferenciar suas marcas e capturar dados dos usuários, reduzindo assim sua dependência de fornecedores terceirizados e comprimindo as margens dos provedores tradicionais de mapas. A dinâmica competitiva mudou da diferenciação de hardware — onde o tamanho da tela, a resolução e o poder de processamento eram fundamentais — para a diferenciação de software e serviços, onde a precisão dos mapas, a frequência de atualização e a integração com os sistemas de assistência ao condutor avançado e plataformas de comércio eletrônico determinam a participação de mercado.

Existem oportunidades em espaços em branco na navegação por realidade aumentada, onde a WayRay e a Continental estão pioneirando visores head-up holográficos que projetam orientação em nível de faixa nos para-brisas, e no roteamento específico para veículos elétricos, onde os algoritmos proprietários da Tesla definem o padrão para previsão de autonomia e otimização de estações de carregamento.

Líderes do Setor de Sistemas de Navegação Automotiva

Robert Bosch GmbH

Denso Corporation

Harman International

LG Electronics Inc.

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Navegação Automotiva

- TomTom International BV

- HERE Technologies

- Garmin Ltd.

- Continental AG

- Denso Corporation

- Robert Bosch GmbH

- Alpine Electronics

- Pioneer Corporation

- Mitsubishi Electric Corp.

- Aisin AW Co.

- Harman International

- JVCKENWOOD Corp.

- Panasonic Holdings Corporation

- Sony Group Corp.

- Visteon Corp.

- Faurecia Clarion

- LG Electronics Inc.

- Apple Inc. (CarPlay)

- Google LLC (Android Auto / Maps)

- WayRay AG

Oportunidades de mercado e perspectivas futuras

As oportunidades estão centradas na transformação da navegação em uma função de cockpit definida por software, apoiada por interação impulsionada por IA, conteúdo de nível de faixa para ADAS/ISA e monetização de serviços por meio de atualizações OTA. Uma área concreta de espaço em branco é a navegação conversacional com preservação de privacidade e capacidade offline, executada na computação do veículo em vez da nuvem, alinhando-se às restrições de cibersegurança e soberania de dados. A Visteon e a TomTom (janeiro de 2026) anunciaram um assistente de navegação conversacional local baseado em IA embarcado, construído sobre o Visteon cognitoAI e o TomTom Automotive Navigation Application, o que indica inferência no próprio dispositivo, mantendo a experiência do usuário e a resiliência de nível automotivo.

Outra oportunidade envolve escalar a navegação em streaming e as parcerias regionais para apoiar plataformas globais de veículos onde o conteúdo de mapas, as regulamentações e o tratamento de dados variam por mercado. A HERE expandiu sua parceria de navegação online com a Hyundai AutoEver para a América do Norte e Austrália (janeiro de 2026), e a HERE assinou um memorando de entendimento com o Baidu Maps (abril de 2026) para combinar os mapas em tempo real da HERE com as capacidades de navegação do Baidu para casos de uso avançados de navegação embarcada e assistência ao motorista, incluindo Assistência Inteligente de Velocidade. Esses movimentos destacam a demanda por cadeias de ferramentas de implantação multirregional, integrações de SDK padronizadas e camadas de serviço prontas para assinatura que conectam a navegação a ADAS, roteamento para VEs e ecossistemas de cockpit conectado.

Desenvolvimento Recente do Setor no Mercado de Sistemas de Navegação Automotiva

- Julho de 2026: a DENSO TEN lançou dois novos modelos do sistema de navegação automotiva ECLIPSE no Japão (série RS-series AVN-RS01 e série RBS-series AVN-RBS01), com dados de mapas do outono de 2025. O lançamento reforça a importância de ciclos frequentes de atualização de mapas e de pipelines de atualização de nível de montadora, à medida que a navegação embarcada compete com o ritmo de atualização dos smartphones.

- Novembro de 2025: a HERE Technologies e a Amap formaram uma aliança estratégica para fornecer soluções de navegação de nova geração impulsionadas por IA para fabricantes de automóveis chineses. A colaboração apoia estratégias de produtos transfronteiriças ao combinar um provedor global de mapeamento com uma grande plataforma de navegação da China, atendendo às necessidades de localização e conformidade vinculadas aos serviços de navegação conectada.

- Janeiro de 2024: o Hyundai Motor Group e a Google anunciaram uma colaboração em capacidade de software para a mobilidade futura, abrangendo fundações de veículos conectados e infotainment que permitem serviços centrados em navegação. A parceria reflete como os ecossistemas de software de cockpit e as plataformas de terceiros influenciam a velocidade de lançamento de recursos de navegação, o acesso a dados em tempo real e as ferramentas de desenvolvimento em diferentes programas de veículos.

Mercado de Sistemas de Navegação Automotiva Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de navegação automotiva abrange as funções de navegação usadas em veículos para guiar os motoristas, sejam elas integradas ao painel ou adicionadas como dispositivo externo, e mensuradas em termos de receita.

Exclusões de escopo: excluímos aplicativos de navegação apenas para smartphones que não são vendidos como parte de um dispositivo de navegação automotiva, unidade central embarcada ou oferta de navegação instalada no veículo.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Sistemas de Navegação Integrados ao Painel

- Dispositivos de Navegação Portáteis (PNDs)

- Navegação Baseada em Smartphone

- Por Tecnologia

- Mapas 2D

- Mapas 3D

- Navegação por Orientação de Voz

- Navegação por Realidade Aumentada

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Componente

- Hardware

- Software

- Serviços

- Por Conectividade

- Sistemas Embarcados

- Sistemas Conectados

- Por Canal de Distribuição

- Sistemas Instalados pelo Fabricante de Equipamento Original

- Sistemas de Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer o contexto de mercado e ancorar premissas de difícil validação apenas por meio de entrevistas. Analisamos fontes públicas, como agências de segurança viária e transporte, estatísticas de registro e frota de veículos, resumos de importação e exportação alfandegária de eletrônicos embarcados, e publicações de normas e regulamentações que moldam os requisitos de segurança e conectividade dos veículos.

Para manter o modelo fundamentado, também utilizamos relatórios anuais de empresas, apresentações a investidores, brochuras de produtos e cobertura de imprensa confiável para acompanhar mudanças de recursos, como conectividade embarcada, atualizações de mapas via OTA e tendências de tamanho de tela. Em alguns pontos, referenciamos assinaturas pagas para dados financeiros de empresas e notícias, rastreamento de patentes para recursos de navegação e posicionamento, e dados comerciais em nível de embarque para verificação direcional de sanidade. Essas fontes documentais são apenas ilustrativas, e outras referências públicas foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que é contabilizado como um sistema de navegação pago em programas reais de veículos e no mercado de reposição, e então testar as premissas de adoção e precificação. Conversamos com uma combinação de partes interessadas voltadas para montadoras, participantes de canais de reposição e especialistas em ecossistemas de componentes e software em importantes regiões produtoras de automóveis e de alta frota de veículos, e então reconciliamos os dados com o modelo construído a partir da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 50% |

| Nível médio: 44% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Participantes menores: 20% | Gerentes: 51% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o volume de demanda a partir da produção e das vendas de veículos por região, e então aplica premissas de instalação e taxa de adoção para navegação por categoria de veículo e canal (montadora vs. mercado de reposição). Após formar o teto, corroboramos os totais com verificações bottom-up seletivas, como pontos de preço amostrados por tamanho de tela e tipo de dispositivo, e verificações de razoabilidade de receita em relação a uma lista reduzida de fornecedores e sinais de canal.

Algumas variáveis que consistentemente moldaram o modelo foram a produção de veículos novos, a penetração de infotainment no painel, a divisão entre conectividade embarcada e vinculada (tethered), os preços médios de venda por tipo de dispositivo (painel vs. portátil), e a parcela da navegação oferecida como conteúdo agregado vs. opcional. Quando faltavam dados diretos, as lacunas foram tratadas usando indicadores proxy, como o crescimento da frota regional de veículos, a adoção de recursos conectados impulsionada por regulamentação, e faixas de especialistas para taxas de adoção, sendo então refinadas por meio de chamadas de acompanhamento.

Para a previsão, foi utilizada a análise de cenários, pois a adoção e a precificação são moldadas tanto pelo agrupamento de recursos quanto pelas tendências de substituição por smartphones. A visão prospectiva é orientada por faixas de consenso obtidas em entrevistas sobre a movimentação das taxas de adoção, os passos esperados de precificação e as mudanças no mix de conectividade, seguidas de suavização anualizada para evitar saltos irrealistas.

Validação de dados e ciclo de atualização

Os resultados foram verificados cruzadamente com sinais independentes, como trajetórias de produção de veículos, mudanças no mix regional e a plausibilidade da receita implícita por veículo equipado. Quando uma região ou canal produzia resultados discrepantes, as premissas eram reanalisadas e, em muitos casos, os respondentes eram recontatados para confirmar se a mudança decorria de taxas de adoção, precificação ou interpretação de escopo.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, na qual cálculos, unidades e o momento da conversão de moeda são verificados, e a narrativa é validada em relação aos eventos recentes de mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam a demanda ou a precificação. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de sistemas de navegação automotiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de navegação automotiva frequentemente não coincidem porque as empresas agrupam os produtos de forma diferente e também escolhem momentos distintos para conversão de moeda e atualizações de preços. Também observamos diferenças quando uma estimativa acompanha mais de perto os embarques de veículos, enquanto outra se apoia mais em tendências mais amplas de gastos do consumidor com navegação.

Algumas estimativas externas incluem receitas de navegação apenas para smartphones e de infotainment conectado mais amplo no mesmo grupo, e então aplicam uma única curva de preço médio de venda (ASP) em todas as regiões. Para a Mordor Intelligence, a receita é contabilizada apenas quando a navegação é vendida como sistema embarcado no veículo ou dispositivo adicional por meio de canais de montadora ou de mercado de reposição, e o uso apenas por aplicativo é excluído, o que mantém o total vinculado a sinais de instalação e taxa de adoção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,13 bilhões de USD (2026) | |

| Instituto de Pesquisa do Setor A | 19,78 bilhões de USD (2025) | Utiliza uma base de 2024 e um horizonte mais longo, e o escopo parece ser mais restrito quanto a sistemas embarcados pagos, o que pode subestimar o valor da navegação agrupada pelas montadoras e os mixes de telas de maior tamanho. |

| Rastreador de Mercado B | 34,74 bilhões de USD (2031) | O ano reportado é um ponto final mais distante, e a abordagem enfatiza embarques e receita em conjunto, o que pode alterar os resultados se as premissas de unidades ou o momento do preço médio de venda regional não estiverem alinhados ao mesmo ano de moeda e precificação. |

A dispersão na tabela é explicada principalmente por escolhas de momento e escopo, não apenas pela matemática. Ao manter os dados rastreáveis à produção de veículos, à instalação, ao mix de canais e a passos realistas de precificação, o número final permanece repetível e mais fácil de reconciliar com a forma como a receita de navegação é efetivamente realizada no mercado automotivo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Sistemas de Navegação Automotiva?

Espera-se que o mercado de sistemas de navegação automotiva cresça de USD 25,45 bilhões em 2025 para USD 27,13 bilhões em 2026 e está previsto para atingir USD 37,54 bilhões até 2031, crescendo a um CAGR de 6,71% durante o período de previsão.

Qual é o tamanho atual do Mercado de Sistemas de Navegação Automotiva?

Em 2026, espera-se que o tamanho do Mercado de Sistemas de Navegação Automotiva atinja USD 27,13 bilhões.

Quem são os principais players do Mercado de Sistemas de Navegação Automotiva?

Panasonic Holdings Corporation, Robert Bosch GmbH, Harman International Industries, LG Electronics Inc. e Denso Corporation são as principais empresas que operam no Mercado de Sistemas de Navegação Automotiva.

Qual é a região de crescimento mais rápido no Mercado de Sistemas de Navegação Automotiva?

Qual é a região de crescimento mais rápido no Mercado de Sistemas de Navegação Automotiva?

Qual região tem a maior participação no Mercado de Sistemas de Navegação Automotiva?

Em 2025, a Ásia-Pacífico representa a maior participação de mercado no Mercado de Sistemas de Navegação Automotiva.

Página atualizada pela última vez em: