Tamanho e Participação do Mercado de Vidro Inteligente Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Inteligente Automotivo pela Mordor Intelligence

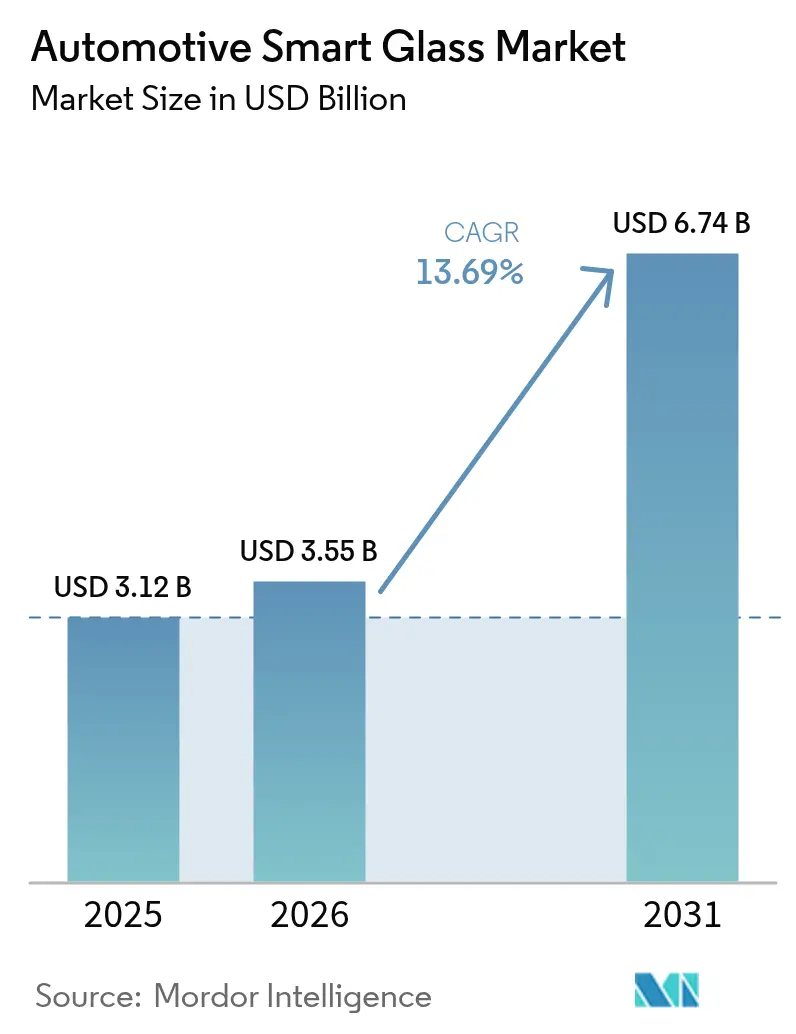

O tamanho do mercado de vidro inteligente automotivo em 2026 é estimado em USD 3,55 bilhões, crescendo a partir do valor de 2025 de USD 3,12 bilhões, com projeções para 2031 indicando USD 6,74 bilhões, crescendo a uma CAGR de 13,69% no período de 2026 a 2031. Essa trajetória de crescimento está ancorada na rápida eletrificação de veículos premium, na implantação mais ampla de sistemas avançados de assistência ao condutor e em novas regulamentações de conforto na cabine que enfatizam a redução do brilho e a eficiência térmica. Os contínuos declínios de preço dos módulos eletrocrômicos, aliados a dispositivos de partículas suspensas de comutação mais rápida, estão remodelando as escolhas de design das OEMs e encurtando os ciclos de inovação. Os fabricantes de automóveis buscam cada vez mais tetos panorâmicos de grande área e para-brisas prontos para HUD que combinem capacidade de escurecimento com economia de peso. Ao mesmo tempo, os fornecedores correm para assegurar reservas de óxido de índio e estanho e certificar condutores transparentes alternativos. A intensidade competitiva permanece moderada, porém crescente, à medida que as ofertas de módulos integrados prometem uma montagem final mais simples e ajudam os fornecedores de primeiro nível a defender suas margens. Em paralelo, a demanda por reequipamento surge de operadores de frotas que veem o vidro inteligente como um caminho rápido para aumentar o conforto dos passageiros e diferenciar os serviços.

Principais Conclusões do Relatório

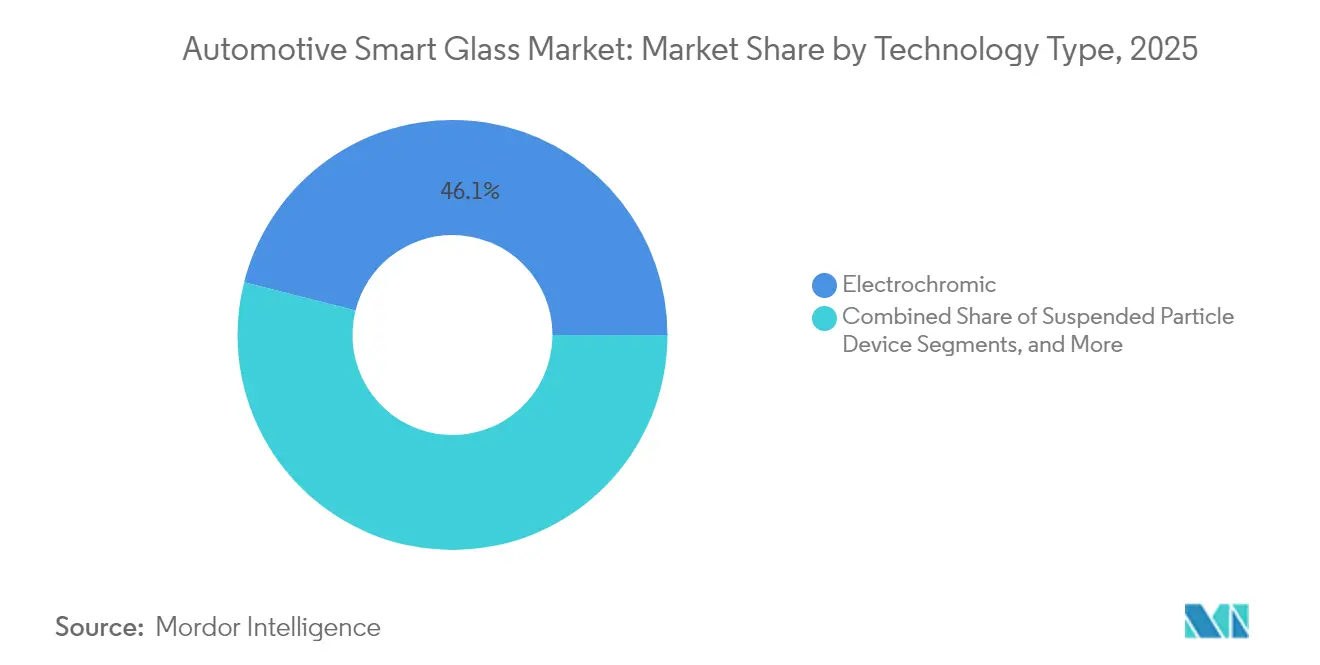

- Por tecnologia, o envidraçamento eletrocrômico liderou com 46,05% da participação do mercado de vidro inteligente automotivo em 2025; os dispositivos de partículas suspensas têm projeção de registrar uma CAGR de 14,63% até 2031.

- Por aplicação, o vidro de teto solar capturou 73,42% do tamanho do mercado de vidro inteligente automotivo em 2025; os painéis inteligentes de HUD e display têm previsão de expansão a uma CAGR de 16,44% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 62,98% do tamanho do mercado de vidro inteligente automotivo em 2025; o segmento está encaminhado para uma CAGR de 16,05% até 2031.

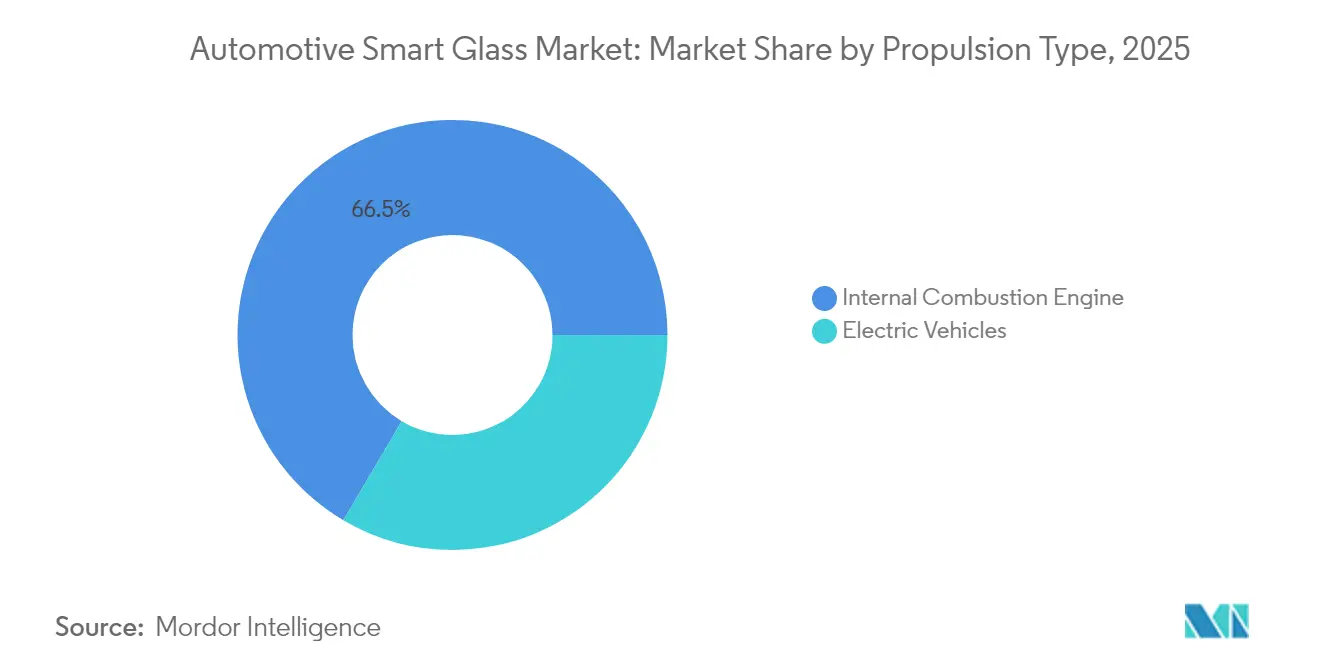

- Por propulsão, os modelos de motor de combustão interna representaram 66,52% do tamanho do mercado de vidro inteligente automotivo em 2025; os veículos elétricos estão posicionados para uma CAGR de 17,03% até 2031.

- Por canal de vendas, as instalações OEM controlaram 85,77% do tamanho do mercado de vidro inteligente automotivo em 2025; o canal de pós-venda apresenta a progressão mais rápida, com uma CAGR de 16,25% até 2031.

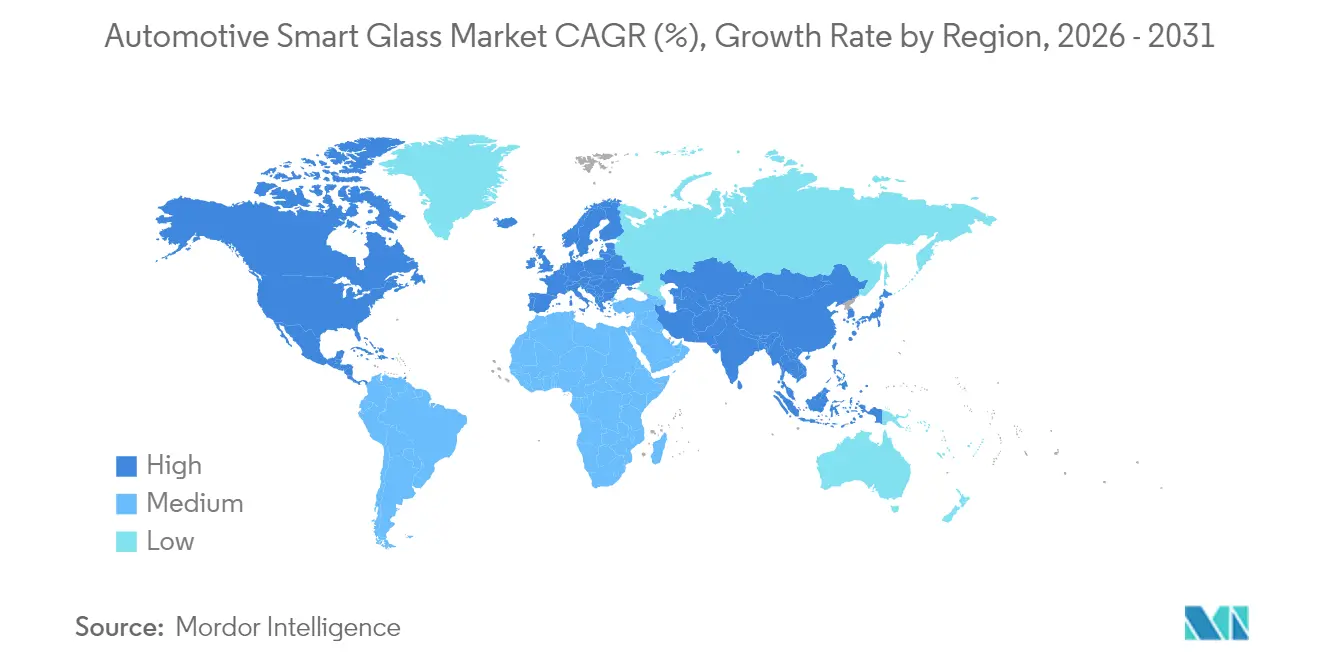

- Por geografia, a América do Norte comandou 41,92% da participação do mercado de vidro inteligente automotivo em 2025; a Ásia-Pacífico tem expectativa de registrar uma CAGR de 16,02% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vidro Inteligente Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Para-brisas Prontos para ADAS que Necessitam de Zonas de HUD com Escurecimento | +3.2% | América do Norte e Europa; expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tetos Panorâmicos Maiores em Veículos Elétricos para Compensar o Calor da Bateria | +2.8% | China, Europa, polos de veículos elétricos na América do Norte | Curto prazo (≤ 2 anos) |

| Veículos de Luxo e Premium com Tetos Solares Eletrocrômicos | +2.1% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Normas Mais Rígidas da UE sobre Brilho e UV | +1.9% | Europa com repercussão regulatória global | Longo prazo (≥ 4 anos) |

| Módulos de Teto Inteligente Integrados de Fornecedores de Primeiro Nível | +1.7% | Alemanha, Japão, Michigan | Curto prazo (≤ 2 anos) |

| Fornos de Vidro com Neutralidade de Carbono que Reduzem Custos | +1.4% | Primeiros adotantes na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Para-brisas Prontos para ADAS Impulsionando a Demanda por Vidro de HUD com Escurecimento

Os conjuntos avançados de assistência ao condutor dependem de displays heads-up que devem permanecer visíveis sob luz solar direta, brilho ao amanhecer e transições de saída de túneis. Saint-Gobain e AGC validaram conjuntamente para-brisas laminados incorporando uma fina camada intermediária eletrocrômica que escurece apenas o campo do HUD, preservando a clareza do para-brisa em todos os demais pontos [1]"Demonstrador Solarbay SPD,", Gauzy Ltd., gauzy.com. A pilha TFEL transparente da Lumineq, montada atrás do vidro de proteção, fornece setas de realidade aumentada de alto contraste que permanecem legíveis a uma luminância exterior de pico de 10.000 cd/m². Os fabricantes de automóveis que buscam níveis mais elevados de automação SAE adotam zonas de HUD com escurecimento para reduzir a carga cognitiva do condutor e manter as operações do painel de instrumentos mínimas. À medida que a densidade de conteúdo do HUD aumenta em direção à navegação aumentada e aos alertas de ADAS, o vidro inteligente para para-brisas emerge como um componente de segurança funcional, e não como uma mera melhoria de conforto.

Pressão das OEM por Tetos Panorâmicos Maiores em Veículos Elétricos para Compensar o Calor do Conjunto de Baterias

As plataformas elétricas geram calor excedente durante a carga rápida e condições de alta carga, colocando nova ênfase no gerenciamento térmico passivo. Os tetos panorâmicos fabricados com dispositivos de partículas suspensas podem alternar de transparente para opaco em milissegundos, reduzindo drasticamente o ganho de calor solar antes que os compressores de HVAC entrem em operação [2]"Whitepaper de Para-brisa Eletrocrômico,", AGC Inc., agc.com . O protótipo Solarbay da Renault demonstra que o agendamento dinâmico de opacidade pode elevar a autonomia real de veículos elétricos em vários pontos percentuais durante os ciclos de verão. Como o resfriamento da bateria permanece um subsistema de custo intensivo, os engenheiros das OEM veem o envidraçamento inteligente como uma alavanca de fácil acesso que complementa as novas arquiteturas de bomba de calor. A liberdade de design resultante suporta linhas de teto mais aerodinâmicas sem persianas mecânicas, reforçando os elementos de estilo distintos de veículos elétricos que são impossíveis de replicar com vidro de tonalidade fixa.

Normas Mais Rígidas da UE sobre Brilho e UV Incentivando o Envidraçamento Inteligente

A revisão do Regulamento UNECE 43 exige conformidade dupla com relação à transmissão mínima de luz visível e exposição máxima a ultravioleta para áreas panorâmicas, tornando os revestimentos de tonalidade escura convencionais insuficientes [3]"Emendas ao UNECE R43,", Comissão Europeia, europa.eu. O vidro inteligente contorna essa restrição alternando a tonalidade sob demanda, proporcionando total clareza diurna em condições de baixo brilho, enquanto atende aos limites de UV durante eventos de alta insolação. As OEMs europeias pré-projetaram variantes de veículos globais em torno dessas normas mais rigorosas para evitar SKUs de envidraçamento específicos por região, impulsionando indiretamente o mercado de vidro inteligente automotivo. A pressão regulatória se estende às regras de aquisição de frotas corporativas que recompensam cabines de baixo brilho, induzindo as empresas de leasing a favorecer modelos com tetos com escurecimento integrado.

Fornecedores de Primeiro Nível Oferecendo Módulos de Teto Inteligente Integrados para Reduzir o Tempo de Montagem

Fornecedores de módulos como Webasto e Continental foram além do envidraçamento simples para fornecer sistemas de teto completos com eletrônica de controle embutida, iluminação de humor LED, sensores de carga solar e software de diagnóstico. Os módulos plug-and-play de fábrica comprimem o tempo de takt ao eliminar etapas separadas de fiação e vedação, o que pode liberar várias horas de produtividade agregada por turno em linhas de alto volume. As OEMs valorizam o modelo de garantia de fornecedor único que acompanha esses módulos, reduzindo a sobrecarga logística e simplificando a homologação. A resultante migração de valor dos fabricantes de vidro para os integradores de sistemas remodela o poder de barganha em toda a indústria de vidro inteligente automotivo, incentivando joint ventures que combinam ciência de materiais e expertise mecatrônica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Componentes e Integração | -2.9% | Global; mais acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Óxido de Índio e Estanho para Grau Automotivo | -2.1% | Cadeia de suprimentos global; produção concentrada na China | Longo prazo (≥ 4 anos) |

| Operabilidade Limitada em Temperatura de Filmes PDLC | -1.8% | Oriente Médio, norte do Canadá, Sibéria | Médio prazo (2 a 4 anos) |

| Complexidade de Calibração de Pós-venda para Para-brisas com ADAS | -1.3% | América do Norte e Europa; ampliando à medida que o ADAS se prolifera | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Componentes e Integração

Os módulos de teto eletrocrômico e de dispositivos de partículas suspensas acrescentam USD 200 a 800 por veículo, um prêmio que permanece difícil de absorver nos segmentos B ou em mercados sensíveis ao custo [4]"Análise da Estrutura de Custos do Vidro Inteligente,", AGC Inc., agc.com. Além das matérias-primas, as OEMs precisam requalificar o desempenho de colisão do teto, adicionar roteamento de cabos e validar o software que interage com os módulos de controle do veículo. A elevada curva de aprendizado e os encargos de ferramental na linha de produção dissuadem os fabricantes de automóveis menores de uma adoção precoce. Os fornecedores de primeiro nível, portanto, perseguem contratos de luxo de alta margem em primeiro lugar, o que posterga as economias de escala em volume que, de outra forma, acelerariam os declínios de preço. Embora a P&D em curso prometa processos de revestimento em linha e de filme em rolo, o obstáculo de custo de curto prazo continua a limitar a penetração nos segmentos inferiores do mercado de vidro inteligente automotivo.

Complexidade de Calibração de Pós-venda para Para-brisas com ADAS

Os para-brisas inteligentes emparelhados com ADAS baseado em câmera exigem calibração óptica precisa após a substituição, frequentemente requerendo ferramental de nível OEM e painéis de alvo. As oficinas de vidro independentes carecem de capital para tais equipamentos, causando maior tempo de inatividade do veículo e taxas de serviço mais elevadas. As seguradoras na América do Norte e Europa relatam custos crescentes de sinistros, levando a franquias mais altas em veículos equipados com vidro de HUD com escurecimento. Esse atrito na cadeia de serviços desencoraja os compradores de frotas orientados para revenda e freia o impulso de atualização do pós-venda, mesmo à medida que os kits de reequipamento de vidro inteligente se tornam mais disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Liderança Eletrocrômica Enfrenta Inovação dos Dispositivos de Partículas Suspensas

O envidraçamento eletrocrômico respondeu por 46,05% do tamanho do mercado de vidro inteligente automotivo em 2025, participação sustentada por sua velocidade de comutação equilibrada, durabilidade ao longo do ciclo de vida e queda no custo unitário. Os dispositivos de partículas suspensas têm projeção de crescimento a uma CAGR de 14,63% até 2031. Os dispositivos de partículas suspensas estão reduzindo a diferença ao oferecer mudanças de tonalidade em frações de segundo e gradientes de meia-tonalidade mais ricos, atributos que ressoam com interiores orientados para o desempenho e predefinições de sombreamento controladas pelo usuário. A arquitetura eletrocrômica baseada em filme da Gentex achata ainda mais a curva de aprendizado para os fornecedores de teto de primeiro nível, permitindo a laminação rolo a rolo em velocidades de linha automotiva.

Ao longo do período de previsão, pilhas híbridas que mesclam dispositivos de partículas suspensas para resposta rápida com camadas eletrocrômicas para opacidade profunda poderão capturar demanda cruzada, especialmente em tetos panorâmicos que devem abordar brilho e privacidade. A concorrência entre essas tecnologias catalisa o coinvestimento em condutores transparentes de próxima geração, à medida que cada arquitetura busca mitigar as restrições compartilhadas de óxido de índio e estanho. Em meio a essa corrida, o mercado de vidro inteligente automotivo se beneficia continuamente de avanços de polinização cruzada que elevam os referenciais de desempenho geral.

Em paralelo, os filmes de cristal líquido disperso em polímero e termocrômico ocupam papéis de nicho onde a modulação passiva se adequa às linhas de acabamento com restrições de custo. Embora sua adoção seja comparativamente mais lenta, as variantes de PDLC com nanopartículas absorvedoras de infravermelho mostram potencial para ônibus de luxo construídos sob medida que atendem rotas turísticas em climas quentes. Os painéis de teto termocrômico escurecem acima de 35 °C sem entrada elétrica e atraem vans de entrega de última milha que buscam resfriamento da cabine neutro em energia. Essas fatias tecnológicas menores ampliam coletivamente o espectro endereçável do vidro inteligente, permitindo que o mercado de vidro inteligente automotivo atenda a modelos convencionais que, de outra forma, poderiam deixar de ter o recurso devido às barreiras de custo. À medida que os fornecedores de segundo nível licenciam patentes-chave dos pioneiros, espera-se que as pressões de preço se intensifiquem, eventualmente comprimindo as margens, mas expandindo a base instalada.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aplicação: Tetos Solares Dominam enquanto HUDs Aceleram

As instalações de teto solar representaram 73,42% do tamanho do mercado de vidro inteligente automotivo em 2025, beneficiando-se de substituições diretas de módulos de teto que evitam a requalificação estrutural do para-brisa. A demanda do consumidor por ambiente a céu aberto, amplificada pelo conteúdo de influenciadores nas redes sociais, torna os tetos panorâmicos um upsell quase padrão nos acabamentos premium. O vidro inteligente oferece benefícios tangíveis, como a mitigação do brilho sem bloquear a paisagem, reforçando o storytelling da marca em torno do conforto avançado. Enquanto isso, os painéis inteligentes de HUD e display estão registrando uma CAGR de 16,44% até 2031, à medida que o setor se orienta para orientação de realidade aumentada e sobreposições de monitoramento do condutor. Os fabricantes de automóveis reconhecem que o conteúdo no nível do para-brisa deve permanecer visível em todos os extremos de iluminação, tornando as áreas com escurecimento uma necessidade funcional e não um luxo.

As aplicações secundárias em janelas laterais e traseiras se concentram em privacidade e temperatura uniforme na cabine, valorizadas pelos operadores de frotas de compartilhamento de viagens. Os para-brisas dianteiros, embora tecnicamente mais desafiadores devido à espessura da laminação e aos códigos de segurança, desbloqueiam receita incremental por veículo graças à compatibilidade com ADAS. A camada intermediária SkyViera da Kuraray, recentemente adotada pelo XUV 9e da Mahindra, integra ranhuras de iluminação ambiente que se sincronizam com o estado de escurecimento do teto, proporcionando uma experiência visual coesa. O panorama de aplicações está evoluindo de uma novidade de painel único para ecossistemas de múltiplas superfícies, uma transformação que sustenta um conteúdo mais profundo por veículo e impulsiona o mercado de vidro inteligente automotivo.

Por Tipo de Veículo: Automóveis de Passeio Impulsionam o Crescimento do Volume

Os automóveis de passeio comandaram 62,98% do tamanho do mercado de vidro inteligente automotivo em 2025 e têm projeção de crescimento a uma CAGR de 16,05% até 2031, à medida que marcas convencionais, incluindo Ford e Toyota, lançaram variantes de acabamento intermediário com tetos com escurecimento opcionais. A alavancagem de volume permite que os fabricantes de vidro amortizem a P&D em milhões de unidades, reduzindo o custo incremental em percentagens de dois dígitos dentro dos ciclos de modelo sucessivos. Notavelmente, os crossovers compactos — o estilo de carroceria de crescimento mais rápido do mundo — apresentam aberturas de teto grandes o suficiente para justificar o vidro inteligente mesmo em faixas de preço de mercado intermediário. Embora menores em volume, os veículos comerciais demonstram maior receita por unidade porque os imperativos regulatórios e operacionais favorecem janelas traseiras de limpeza rápida para segurança e recarga rápida em depósitos. A instalação SmartVision da Gauzy nos ônibus do MTA de Nova York ilustra como as frotas do setor público podem atuar como adotantes iniciais, validando a durabilidade sob programações de alta utilização.

Um ciclo de feedback está se formando: à medida que as empresas de transporte por aplicativo priorizam a experiência do passageiro, especificam vidro inteligente para seus níveis premium, induzindo as OEMs a incluir opções de pré-fiação em todas as linhas de produtos. Essa demanda latente alimenta o pipeline de automóveis de passeio, criando um ciclo virtuoso de escala que reduz ainda mais os preços. Portanto, o mercado de vidro inteligente automotivo antecipa um impulso sustentado nos segmentos de mobilidade pessoal e compartilhada, desde que os fornecedores continuem a impulsionar a sustentabilidade dos materiais e as credenciais de economia circular.

Por Tipo de Propulsão: Veículos Elétricos Emergem como Catalisador de Crescimento

As plataformas de combustão interna ainda detinham 66,52% do tamanho do mercado de vidro inteligente automotivo em 2025, refletindo o domínio da frota legada. No entanto, os veículos elétricos registram a CAGR mais rápida de 17,03% até 2031, porque os tetos iluminados se encaixam perfeitamente na proposta de valor dos veículos elétricos de cabines silenciosas e ricas em tecnologia. A arquitetura de veículos elétricos fornece energia DC de baixa tensão adequada para os controladores de vidro sem conversores auxiliares, simplificando a integração em relação às caixas de ICE de 12 V. Além disso, a obsessão com a eficiência do trem de força transforma cada watt de carga de HVAC economizada em autonomia real, uma métrica que ressoa com reguladores e consumidores. O FX Super One MPV da Faraday Future exemplifica a fronteira, mesclando um teto de display ultrawide com estratégias de compensação térmica da bateria para climas de cabine de –30 °C a 55 °C.

Por outro lado, as plataformas híbridas apresentam uma etapa intermediária: as OEMs experimentam para-sóis inteligentes e áreas com escurecimento menores, coletando dados de telemática para justificar a implantação de teto completo nas gerações subsequentes de veículos elétricos. À medida que a infraestrutura de recarga se adensa e os preços das baterias caem, alguns analistas preveem que, até 2030, mais da metade dos veículos equipados com vidro inteligente serão totalmente elétricos, consolidando a tendência de propulsão como um acelerador de crescimento duradouro para o mercado de vidro inteligente automotivo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Domínio das OEM com Aceleração do Pós-venda

As instalações de fábrica responderam por 85,77% do tamanho do mercado de vidro inteligente automotivo em 2025, mas os kits de pós-venda agora registram uma CAGR de 16,25% até 2031, à medida que as cadeias de suprimentos amadurecem. Os primeiros adotantes do pós-venda incluem serviços de limusine e equipadores especializados que instalam divisórias com escurecimento em sedãs com motorista. O processo de instalação foi simplificado por meio de módulos de teto plug-and-play pré-colados com eletrônica de controle, reduzindo o tempo de mão de obra para menos de quatro horas em oficinas certificadas. Inicialmente cautelosas com as despesas de recalibração, as seguradoras passaram a oferecer prêmios com desconto quando os kits de pós-venda incluem modos à prova de falhas antirreflexo que podem reduzir o risco de acidentes ao amanhecer e ao anoitecer. Simultaneamente, os entusiastas do faça-você-mesmo permanecem uma base de clientes marginal devido aos adesivos de colagem especializados e à codificação de segurança necessários após a instalação.

As OEMs começaram a encarar a robustez do pós-venda como uma alavanca de valor de marca, aprovando pacotes de acessórios selecionados para manter os valores residuais elevados. Esse modelo de coexistência significa que o mercado de vidro inteligente automotivo se beneficia de dois canais de receita: volumes OEM estáveis e inovação ágil no pós-venda. A longo prazo, avanços em revestimentos autorreparáveis e transferência de energia sem fio para painéis de teto poderiam democratizar ainda mais as oportunidades de reequipamento, ampliando a demanda total endereçável além dos veículos de primeiro proprietário.

Análise Geográfica

A América do Norte reteve 41,92% do tamanho do mercado de vidro inteligente automotivo em 2025, impulsionada pela densidade de veículos de luxo, regulamentações de ADAS em rápida evolução e extensas redes de suprimentos de primeiro nível concentradas em Michigan e Ontário. Os compradores dos Estados Unidos estão dispostos a pagar por conforto aprimorado por tecnologia, como evidenciado pelo pacote de teto com escurecimento opcional do Model Y da Tesla. As frotas canadenses, que enfrentam invernos mais rigorosos, testam tetos eletrocrômicos para auxílio no degelo mediante modulação da absorção de infravermelho, um recurso em validação ativa pela Saint-Gobain. O alinhamento regulatório transfronteiriço sobre os parâmetros de HUD do para-brisa simplifica a homologação, sustentando o apetite das OEMs por vidro inteligente de múltiplas superfícies.

A Europa ocupa o segundo lugar em receita geral, mas continua a moldar os padrões técnicos globais. As marcas premium alemãs pioneiras em novas químicas de pilha, enquanto os reguladores franceses e suecos impulsionam métricas de economia circular que tratam da delaminação ao fim da vida útil. O foco intenso da região em cabines de baixo brilho e baixo UV impulsionou a adoção em hatchbacks do segmento B. O facelift do ID.3 da Volkswagen introduz uma zona de escurecimento parcial do teto para atender às pesquisas de conforto dos clientes. As bolsas de pesquisa Horizonte da UE financiam fornos com neutralidade de carbono, subsidiando futuros ganhos de escala que repercutirão em todo o mercado de vidro inteligente automotivo mundial.

A Ásia-Pacífico representa o teatro de crescimento mais rápido, registrando uma CAGR de 16,02% até 2031. A China, epicentro da produção global de veículos elétricos, aproveita gigantes domésticos do vidro como a Fuyao para garantir a resiliência da cadeia de suprimentos. O incentivo governamental para teto solar em veículos de nova energia acelera a penetração do vidro inteligente para tetos nas cidades de nível 1, onde as ilhas de calor urbano no verão impulsionam o uso excessivo do HVAC. O segmento kei-car do Japão está testando painéis compactos de dispositivos de partículas suspensas para liftgates traseiros, ressaltando como os interiores com restrição de espaço valorizam o sombreamento dinâmico. A Coreia do Sul fomenta alianças estratégicas entre líderes em chips de memória e fornecedores de teto de primeiro nível para integrar a detecção do estado do condutor com ajustes de tonalidade do teto, reforçando a cultura de inovação em nível de sistema da região.

Embora menores atualmente, a América Latina e o Oriente Médio ilustram oportunidades de nicho. As frotas de turismo no México instalam janelas laterais eletrocrômicas em rotas cênicas, enquanto os SUVs de luxo dos países do Golfo adotam controle de tonalidade de três zonas para lidar com picos de temperatura ambiente de 50 °C. Esses exemplos sinalizam uma eventual expectativa de base de vidro inteligente entre os compradores de automóveis globais, garantindo que as lacunas de adoção regional se estreitem.

Cenário Competitivo

A matriz competitiva permanece moderadamente fragmentada, com conglomerados de vidro tradicionais explorando economias de escala enquanto inovadores especializados perseguem nichos protegidos por patentes. Saint-Gobain, AGC e Guardian Industries controlam conjuntamente uma participação dominante nos programas de teto OEM graças a contratos de fornecimento de décadas e linhas de float localizadas. Sua integração vertical permite a conversão rápida de linhas para laminação de vidro inteligente, protegendo contra escassezes pontuais de PVB e óxido de índio e estanho. Por outro lado, Gentex, Gauzy e View se concentram em químicas diferenciadas e impulsionam preços mais elevados por metro quadrado por meio de liderança em desempenho, frequentemente fazendo parceria com integradores de sistemas para acessar linhas de produção em massa.

A AGC apresentou para-brisas de display transparente capazes de sobrepor navegação de realidade aumentada, o que posiciona a empresa contra fornecedores de eletrônicos que visam ao mesmo espaço no para-brisa. A análise de patentes revela um agrupamento de novos depósitos em torno de interfaces de pilhas híbridas e autodiagnósticos que detectam delaminação antes que o desempenho óptico se deteriore, destacando como o software e a fusão de sensores estão se tornando decisivos.

A pressão de preços aumenta à medida que os novos participantes chineses implantam variantes de dispositivos de partículas suspensas com preços agressivos, aproveitando subsídios vinculados aos volumes domésticos de veículos elétricos. Em resposta, os participantes ocidentais estabelecidos buscam acordos de licenciamento cruzado para evitar o impasse de litígios e manter vantagens de tempo de comercialização. O resultado líquido é uma estrutura de mercado onde a diferenciação depende da integração sistêmica holística — combinando vidro inteligente, iluminação ambiente e dados de veículos conectados — e não apenas da tecnologia de tonalidade básica. Essas dinâmicas sustentam uma rivalidade equilibrada que estimula a inovação enquanto evita o aprisionamento monopolístico, mantendo o mercado de vidro inteligente automotivo vibrante e adaptativo.

Líderes da Indústria de Vidro Inteligente Automotivo

AGC Inc.

Saint-Gobain S.A

Gentex Corporation

Nippon Sheet Glass Co. Ltd.

Corning Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: Gauzy Ltd. lançou a primeira pilha de vidro inteligente pré-fabricada da indústria automotiva, uma solução completa para aumentar a eficiência de fabricação e acelerar a adoção de vidro inteligente em veículos. Este produto totalmente industrializado suporta integração escalável em plataformas de veículos.

- Março de 2025: A Miru Smart Technologies introduziu um grande dispositivo de teto solar eletrocrômico para o setor automotivo, demonstrando a escalabilidade e o valor dos filmes de intercamada TPU avançados da Argotec no design de veículos de próxima geração.

Escopo do Relatório do Mercado Global de Vidro Inteligente Automotivo

O vidro inteligente automotivo utiliza um filme comutável feito de dispositivo de partículas suspensas (SPD), que é um material tintado para fornecer sombra. Além disso, o filme bloqueia 99% da luz, mantendo a transparência necessária para o condutor operar o veículo com segurança.

O mercado de vidro inteligente automotivo foi segmentado por tecnologia, aplicação, tipo de veículo e geografia. Por tecnologia, o mercado é segmentado em eletrocrômico, dispositivo de cristal líquido disperso em polímero (PDLC) e dispositivo de partículas suspensas (SPD). Por aplicação, o mercado é segmentado em janelas traseiras e laterais, vidro de teto solar e para-brisas dianteiros e traseiros. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Restante do Mundo.

O relatório abrange o tamanho e a previsão do mercado em Valor (USD) para todos os segmentos mencionados acima.

| Eletrocrômico |

| Dispositivo de Partículas Suspensas (SPD) |

| Cristal Líquido Disperso em Polímero (PDLC) |

| Termocrômico/Fotocrômico |

| Híbrido / Multipilha |

| Vidro de Teto Solar |

| Janelas Traseiras e Laterais |

| Para-brisas Dianteiros e Traseiros |

| Painéis Inteligentes de HUD / Display |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Microônibus |

| Motor de Combustão Interna |

| Veículos Elétricos |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | Eletrocrômico | |

| Dispositivo de Partículas Suspensas (SPD) | ||

| Cristal Líquido Disperso em Polímero (PDLC) | ||

| Termocrômico/Fotocrômico | ||

| Híbrido / Multipilha | ||

| Por Tipo de Aplicação | Vidro de Teto Solar | |

| Janelas Traseiras e Laterais | ||

| Para-brisas Dianteiros e Traseiros | ||

| Painéis Inteligentes de HUD / Display | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Microônibus | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículos Elétricos | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de vidro inteligente automotivo?

O mercado é avaliado em USD 3,55 bilhões em 2026 e tem projeção de superar USD 6,74 bilhões até 2031.

Qual aplicação atualmente domina a demanda?

O vidro de teto solar panorâmico lidera com uma participação de 73,42% devido à integração direta e ao forte apelo do consumidor.

Com que rapidez a adoção de veículos elétricos está influenciando a captação do vidro inteligente?

Os veículos elétricos representam o segmento de propulsão de crescimento mais rápido, registrando uma CAGR de 17,03% até 2031, pois os tetos inteligentes auxiliam no gerenciamento térmico.

Quem são os principais players que moldam a evolução tecnológica?

Saint-Gobain, AGC, Gentex, Gauzy e Guardian Industries comandam os principais programas OEM e orientam os depósitos de patentes.

Qual é o principal risco da cadeia de suprimentos enfrentado pelos fabricantes?

A escassez de óxido de índio e estanho permanece o principal gargalo, expondo os fornecedores à volatilidade de preços e à incerteza de abastecimento.

Página atualizada pela última vez em: