Tamanho e Participação do Mercado de Interruptores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

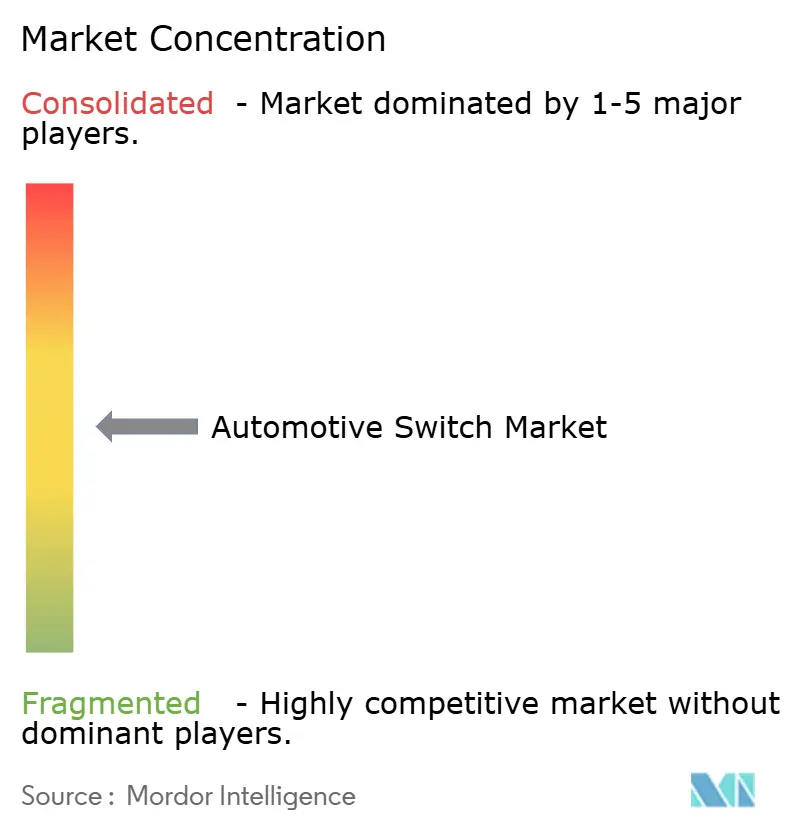

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interruptores Automotivos por Mordor Intelligence

O tamanho do mercado de interruptores automotivos foi avaliado em USD 44,08 bilhões em 2025 e estima-se que cresça de USD 46,42 bilhões em 2026 para atingir USD 60,09 bilhões até 2031, a um CAGR de 5,31% durante o período de previsão (2026-2031). A expansão reflete uma transição mais ampla para veículos definidos por software, nos quais os interruptores atuam como interfaces homem-máquina de primeira linha que conectam a sensação mecânica à inteligência eletrônica. A eletrificação agora molda a demanda por materiais e as estruturas de custos, pois cada veículo elétrico a bateria requer muito mais cobre e circuitos de alta tensão do que seu equivalente a combustão. O maior conteúdo de infoentretenimento e ADAS, o impulso por cabines iluminadas de luxo e as regras de segurança mais rígidas da ISO 26262 elevam as expectativas funcionais de cada interruptor. A rivalidade competitiva se intensifica à medida que as tecnologias hápticas e capacitivas desafiam o status quo mecânico, enquanto choques na cadeia de suprimentos relacionados ao cobre e às terras raras forçam os fabricantes a repensar o fornecimento, a cobertura de custos e as pegadas de produção regional.

Principais Conclusões do Relatório

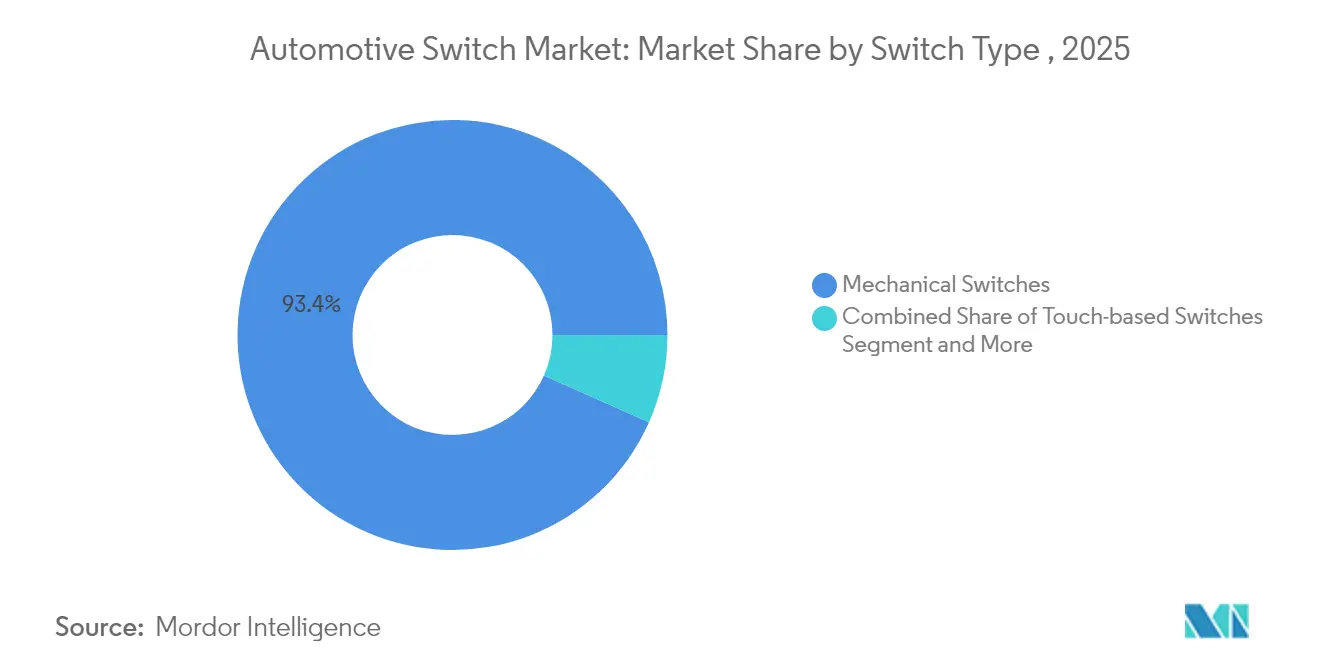

- Por tipo de interruptor, os modelos mecânicos lideraram com 93,35% de participação na receita em 2025, enquanto as interfaces baseadas em toque devem se expandir a um CAGR de 8,03% até 2031.

- Por aplicação, os sistemas de indicadores capturaram 24,80% da receita de 2025; os controles de HVAC devem crescer a um CAGR de 5,53% até 2031.

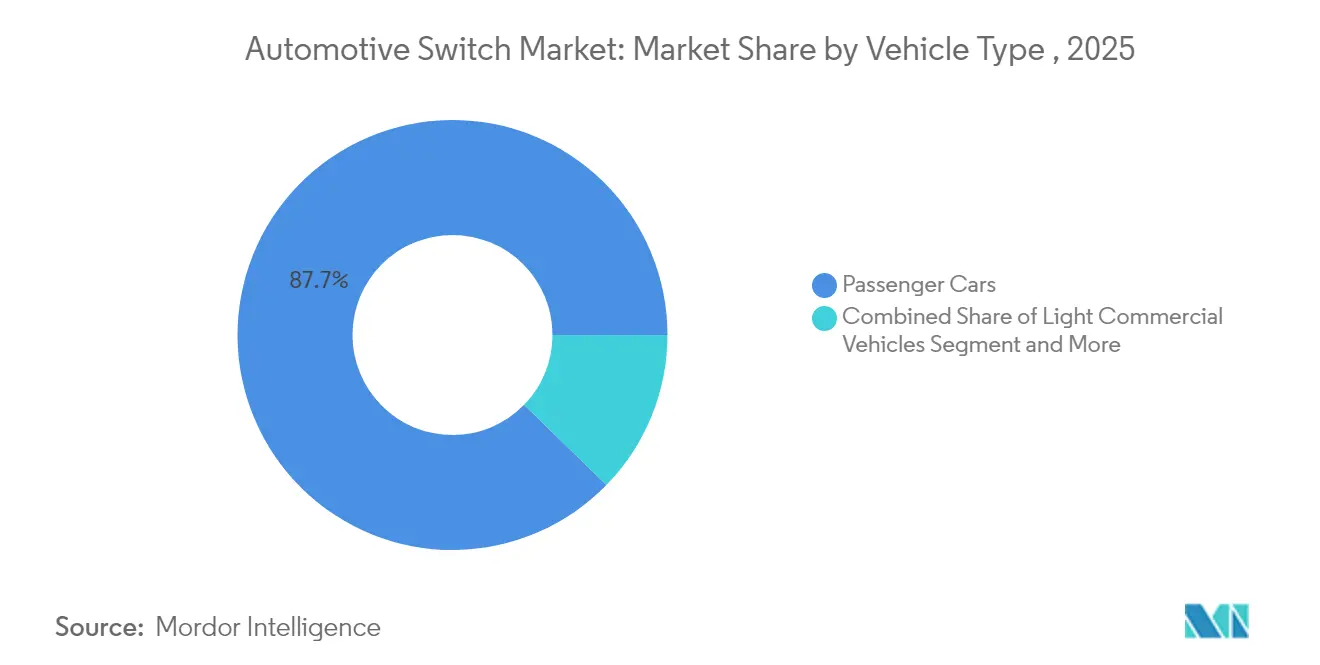

- Por tipo de veículo, os automóveis de passeio detinham 87,70% da participação do mercado de interruptores automotivos em 2025 e também registrarão o CAGR mais rápido de 5,44% até 2031.

- Por canal de vendas, os OEMs controlavam 85,60% da receita em 2025, mas o mercado de pós-venda está crescendo a um CAGR de 7,11% à medida que as frotas globais envelhecem.

- Por geografia, a Ásia-Pacífico comandou 49,40% da receita em 2025, enquanto o segmento do Oriente Médio & África exibe o CAGR mais forte de 7,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interruptores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Eletrificação de Veículos | +1.2% | APAC e Europa | Médio prazo (2-4 anos) |

| Expansão de Infoentretenimento Avançado e ADAS | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento da Produção de Veículos em Economias Emergentes | +0.8% | APAC › MEA › América do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Interiores Premium com Unidades Iluminadas e Capacitivas | +0.6% | Segmento de luxo da América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de Tecnologia Háptica/Toque por Força | +0.4% | Segmentos premium globais | Longo prazo (≥ 4 anos) |

| Necessidade de Segurança Funcional para Projetos Redundantes | +0.3% | Regulamentações globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Eletrificação de Veículos

Os trens de força elétricos introduzem necessidades de controle únicas — o gerenciamento de bateria, a frenagem regenerativa e a otimização térmica exigem interruptores desenvolvidos especificamente que tolerem tensões mais elevadas enquanto preservam a resposta tátil. A arquitetura de ECU centralizada da Panasonic Automotive mostra como o conteúdo eletrônico aumenta exponencialmente uma vez que o hardware de combustão é removido. As vendas de veículos plug-in no Brasil saltaram 90% em 2024, atingindo 177.360 unidades, evidenciando a rapidez com que os padrões de demanda se transformam. O plano da China de lançar carros com 100% de chips de origem doméstica até 2026 remodelará ainda mais os caminhos de aquisição de componentes [1]"A China Pretende Produzir Carros com 100% de Chips Domésticos até 2026," Asia Nikkei, nikkei.com. Essas forças elevam coletivamente o mercado de interruptores automotivos ao ampliar tanto os volumes unitários quanto a variedade de funções dos interruptores.

Crescimento dos Recursos Avançados de Infoentretenimento e ADAS

Cabines conectadas à nuvem construídas nas plataformas Snapdragon da Qualcomm exigem controladores multifuncionais capazes de se comunicar com sensores externos, assistentes de voz e back-ends de atualização via rede. O botão háptico programável da Continental permite que um único dial imite muitos detalhes diferentes, atendendo a objetivos de espaço e estilo nos painéis de instrumentos de próxima geração [2]"Patente de Dispositivo de Controle de Retroalimentação Háptica Variável," Continental Automotive, continental-automotive.com. As camadas de ADAS críticas para a segurança exigem interruptores certificados pela ISO 26262, garantindo acionamento redundante para funções como manutenção de faixa. O mercado de pós-venda de ADAS para retrofit, que se aproxima de USD 1 bilhão, amplia a demanda endereçável entre veículos mais antigos que buscam novas funções de segurança.

Aumento da Produção de Veículos em Economias Emergentes

A Tailândia e a Indonésia estão se tornando rapidamente centros de fabricação de veículos elétricos à medida que fornecedores japoneses, chineses e sul-coreanos investem para encurtar as cadeias de suprimentos. O Brasil permanece entre os dez maiores produtores globais, com a Stellantis investindo R$ 30 bilhões (USD 6,0 bilhões) para consolidar a liderança regional [3]"Stellantis Compromete R$ 30 Bilhões com a América Latina," Valor Econômico International, valorinternational.globo.com . A produção localizada reduz os custos logísticos e permite que os fabricantes de interruptores adaptem os produtos às regulamentações específicas de cada região, sustentando assim o impulso do mercado de interruptores automotivos a longo prazo.

Demanda por Interiores Premium com Interruptores Iluminados e Capacitivos

Uma parcela crescente dos acabamentos de luxo agora inclui superfícies capacitivas retroiluminadas que adaptam cor e iconografia ao modo de condução. A patente de interruptor iluminado com múltiplas luzes da Ford exemplifica como o estilo se funde com o feedback do usuário. Os modelos cerâmicos capacitivos com classificação IP67 da Schurter atendem à conformidade com a IATF 16949 e oferecem opções multicoloridas. As expectativas dos consumidores moldadas pelos smartphones tornam a iluminação de cabine reconfigurável um diferencial mesmo nos acabamentos superiores do mercado de massa, ampliando os horizontes de adoção no mercado de interruptores automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Cobre e Terras Raras | -0.8% | Segmentos sensíveis a custos globais | Curto prazo (≤ 2 anos) |

| Migração para Cabines Centradas em Displays | -0.6% | América do Norte e UE premium primeiro | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento em Subcomponentes de Cúpula Tátil | -0.4% | Centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de CEM Mais Rígidos Elevando os Custos de Validação | -0.3% | Conformidade global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Cobre e Insumos de Terras Raras

Os preços do cobre subiram quase 20% após fevereiro de 2024 e estão a caminho de superar USD 15.000 por tonelada em 2025, inflacionando o custo dos materiais de cada interruptor mecânico que utiliza contatos de alta pureza. Restrições paralelas às exportações chinesas de terras raras já forçaram breves paralisações de produção em OEMs, incluindo Suzuki e Ford. Os fabricantes de interruptores estão cobrindo custos de materiais, redesenhando layouts de contatos e avaliando ligas de menor massa para proteger as margens no mercado de interruptores automotivos.

Migração para Interfaces de Toque Baseadas em Display

Os painéis exclusivamente com tela no estilo Tesla inspiram os concorrentes a substituir controles discretos por botões virtuais, reduzindo a contagem de interruptores por veículo. No entanto, os reguladores ainda podem insistir em interfaces físicas para tarefas críticas de segurança, preservando os volumes essenciais. A reformulação da marca da Continental para Aumovio sublinha uma mudança estratégica dos fornecedores em direção ao software e aos grandes displays. Para os fabricantes de interruptores, a lição é clara: abordagens híbridas — sobreposições hápticas finas embutidas no vidro — serão fundamentais para defender a participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Interruptor: A Dominância Mecânica Enfrenta a Disrupção Digital

Os modelos mecânicos retiveram 93,35% da receita de 2025, comprovando sua confiabilidade em condições extremas de temperatura, poeira e vibração. Os botões lidam com tarefas de alta frequência do usuário, as unidades basculantes governam funções binárias e as alavancas gerenciam os comandos montados no volante. O tamanho do mercado de interruptores automotivos para variantes mecânicas deve se expandir de forma constante mesmo com o crescimento dos displays, pois os códigos de segurança continuam a exigir controles táteis de backup.

Os interruptores baseados em toque detêm um volume modesto hoje, mas carregam um CAGR de 8,03% até 2031, à medida que os acabamentos de luxo e premium de massa migram para painéis iluminados embutidos. O botão de feedback eletrostático da Continental reproduz os detalhes mecânicos sem engrenagens, e as cúpulas táteis soldáveis da Snaptron podem dobrar a capacidade de produção anual. Essa convergência borra a linha divisória: os módulos híbridos agrupam sensoriamento capacitivo sob uma fina tampa plástica, mas ainda geram um clique, dando aos OEMs liberdade de estilo enquanto mantêm a sensação legada esperada no mercado de interruptores automotivos.

Por Aplicação: Sistemas de Indicadores Lideram Enquanto o HVAC Acelera

Os controles de indicadores detinham 24,80% da receita de 2025 porque todas as jurisdições exigem sinalização robusta para funções de seta, alerta e aviso. O tamanho do mercado de interruptores automotivos para aplicações de indicadores permanece seguro mesmo em cabines totalmente digitais, pois os comandos de iluminação externa devem funcionar quando as telas falham.

As interfaces de HVAC obtêm o CAGR mais rápido de 5,53% graças à lógica térmica sensível à autonomia nos carros elétricos. O processo de pintura em molde da Tokai Rika, já utilizado no Toyota Hiace, reduz drasticamente o consumo de energia durante a fabricação e entrega acabamentos resistentes a arranhões. Os controles de climatização não podem desaparecer completamente nas telas sensíveis ao toque; os usuários precisam de acesso tátil imediato para desembaçar ou descongelar, sustentando a demanda em todo o mercado de interruptores automotivos.

Por Tipo de Veículo: Automóveis de Passeio Sustentam a Liderança de Crescimento

Os automóveis de passeio geraram 87,70% da receita de 2025 e compartilham o CAGR mais elevado de 5,44% até 2031, impulsionados pelo crescente poder de compra da classe média e por conjuntos de recursos eletrônicos mais ricos. A participação do mercado de interruptores automotivos para automóveis de passeio se beneficia da escala pura de unidades, além da tendência em direção a esquemas de iluminação de cabine personalizados.

Os veículos comerciais seguem uma abordagem que prioriza a durabilidade. A divisão de chassis da ZF está se concentrando novamente na eletrificação de caminhões, mesmo enquanto reporta vendas de EUR 22 bilhões no primeiro semestre de 2024. Esse segmento valoriza alternadores robustos selados e botões de pressão de grande porte capazes de suportar operação com luvas, mantendo requisitos distintos dentro do mercado de interruptores automotivos mais amplo.

Por Canal de Vendas: Dominância dos OEMs Encontra a Aceleração do Pós-venda

Os OEMs detinham 85,60% da receita de 2025 porque os interruptores devem se integrar estreitamente com os chicotes elétricos e as redes veiculares na fábrica. A documentação de segurança e a calibração de firmware consolidam ainda mais os acordos de fornecimento de Nível 1.

No entanto, o mercado de pós-venda agora registra um CAGR de 7,11%. Os proprietários de frotas mantêm os veículos por uma média de 12,6 anos, estimulando a demanda por reposição de componentes de alto ciclo. A adição de interruptores de sensores ADAS ao catálogo de peças de reposição da Continental mostra como os principais fornecedores de Nível 1 se voltam para o comércio eletrônico e os canais de distribuidores, uma tendência que amplia a oportunidade do mercado de interruptores automotivos fora das linhas de produção.

Análise Geográfica

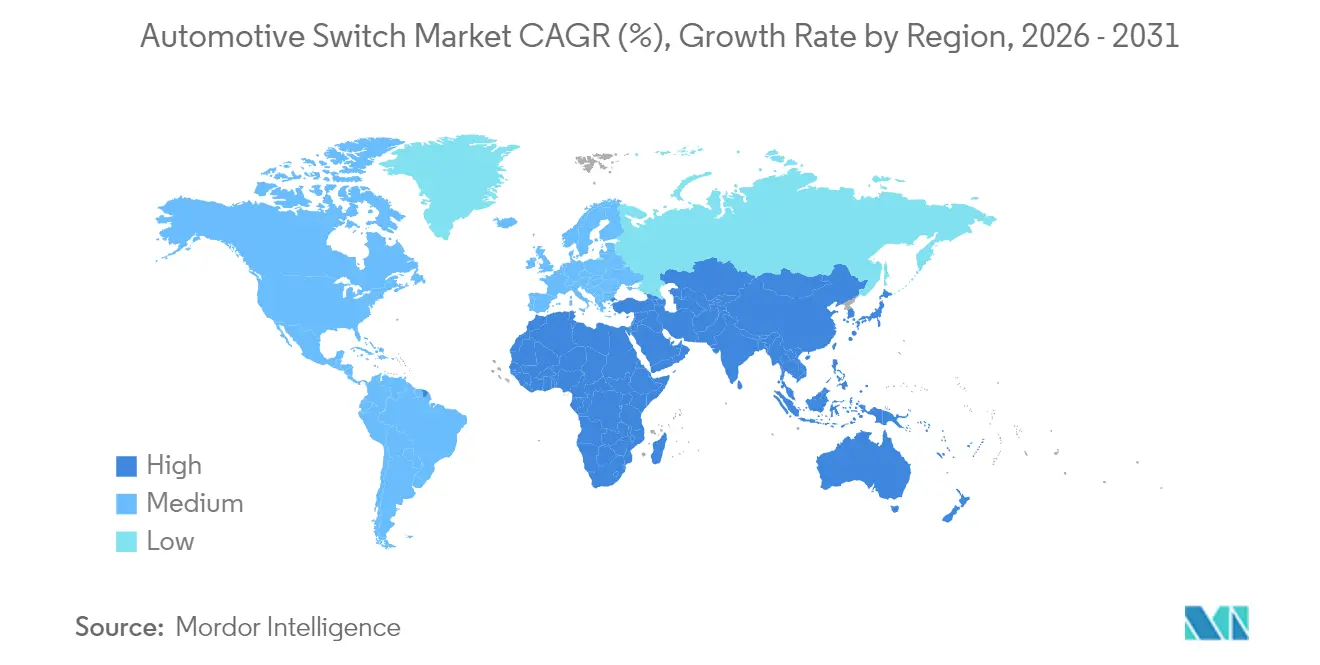

A Ásia-Pacífico lidera o mercado de interruptores automotivos com 49,40% da receita em 2025, tornando-se o maior mercado atualmente. Clusters de fornecimento consolidados na China, Japão, Coreia do Sul e Índia, além de robustos incentivos para veículos elétricos, mantêm a região à frente enquanto os OEMs globais ampliam a produção local. O primeiro programa de picape elétrica da Tailândia e o corredor de baterias rico em níquel da Indonésia reforçam a liderança da APAC.

O Oriente Médio & África, embora menor, registra o CAGR mais rápido de 7,43% até 2031. O pipeline de projetos automotivos de USD 2,9 bilhões da Arábia Saudita, incluindo o complexo de veículos elétricos de USD 1,3 bilhão da Ceer, juntamente com 50.000 carregadores públicos planejados para 2025, acelera a demanda por interruptores nas economias do Golfo. A meta de Dubai de 42.000 veículos elétricos até 2030 amplia ainda mais a diferença de crescimento.

A América do Norte e a Europa mantêm posições sólidas ao combinar marcas premium com sistemas de alto conteúdo de ADAS e infoentretenimento. A América do Sul ganha terreno de forma constante com o programa Stellantis de R$ 30 bilhões (USD 6,0 bilhões) no Brasil, que assegura a fabricação regional. Os fornecedores capazes de localizar a produção próxima aos locais de montagem final estão mais bem posicionados para navegar pelas pressões comerciais e de conformidade em evolução.

Cenário Competitivo

A concorrência global é intensa, mas fragmentada. Alps Alpine, Continental e Bosch detêm um status consolidado de Nível 1 devido a extensos registros de validação e presença global. A decisão da Continental de separar sua divisão automotiva como Aumovio e listá-la na bolsa de Frankfurt em setembro de 2025 sinaliza uma mudança estratégica para a eletrônica de cabine centrada em software. A fusão da Schaeffler com a Vitesco em outubro de 2024 cria um peso-pesado de EUR 25 bilhões em trem de força e eletrônica, focado em sinergias de mobilidade elétrica.

As economias de escala importam: a Snaptron agora fabrica mais de 100 milhões de cúpulas táteis anualmente, e uma próxima linha de cúpulas soldáveis pode dobrar a produção. A atividade de patentes aumenta em torno de projetos hápticos, iluminados e de retroalimentação por força que ajudam os fabricantes de automóveis a reduzir a contagem de peças enquanto elevam a qualidade percebida. Os concorrentes regionais na China e na Índia exploram as regras de conteúdo local para ganhar licitações em novos programas de veículos elétricos, puxando o mercado de interruptores automotivos em direção a modelos de fornecimento duplo que equilibram custo com resiliência geopolítica.

Os fornecedores vencedores combinam unidades mecânicas otimizadas em custo para programas de alto volume com ofertas capacitivas premium para acabamentos de luxo — tudo isso enquanto atendem aos mandatos de redundância da ISO 26262. Aqueles que fortalecem as coberturas de matérias-primas e cultivam locais de fabricação em múltiplos continentes compensarão melhor a volatilidade do cobre e das terras raras, sustentando as margens em meio à rápida rearquitetura dos interiores dos veículos impulsionada pela evolução do mercado de interruptores automotivos.

Líderes do Setor de Interruptores Automotivos

Alps Alpine Co. Ltd

Valeo SA

Robert Bosch GmbH

Continental AG

Leopold Kostal GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Minda Corporation colaborou com a Toyodenso Co. para produzir interruptores automotivos avançados para o mercado indiano. Essa parceria visa oferecer soluções abrangentes para motocicletas e veículos de passeio, incluindo design e fabricação. Uma nova instalação de fabricação está planejada para ser estabelecida em Noida, Uttar Pradesh, com operações previstas para começar na segunda metade do ano fiscal de 2026-27.

- Março de 2025: A Infineon Technologies AG apresentou sua família de interruptores Power PROFET™ + 24/48V, desenvolvida para os sistemas de energia veicular atuais. Projetados para reduzir as perdas de energia em situações de alta corrente, esses dispositivos atendem aos requisitos rigorosos dos sistemas elétricos automotivos modernos.

- Novembro de 2024: A NOVOSENSE Microelectronics, uma empresa de semicondutores conhecida por seus chips analógicos e de sinal misto de alto desempenho, apresentou um conjunto de interruptores de lado alto. Esses interruptores foram projetados para acionar cargas resistivas, indutivas e de lâmpadas halógenas tradicionais em módulos de controle de carroceria automotiva (BCM). Além disso, atendiam a grandes cargas capacitivas tipicamente encontradas na distribuição de energia de primeiro e segundo nível em unidades de controle de zona (ZCU).

Escopo do Relatório Global do Mercado de Interruptores Automotivos

Os interruptores automotivos controlam diversas funções, como luzes, partida/parada do motor, controles de espelhos e outras funções em um veículo.

O mercado de interruptores automotivos é segmentado por tipo de interruptor, aplicação, tipo de veículo e geografia. Por tipo de interruptor, o mercado é segmentado em botão giratório, botão de pressão e touchpad. Por aplicação, o mercado é segmentado em interruptores de sistema de indicadores, interruptores de sistema eletrônico, HVAC e interruptores de EMS. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o tamanho do mercado foi determinado com base no valor (USD).

| Interruptores Mecânicos | Botão Giratório |

| Botão de Pressão | |

| Basculante | |

| Alternador/Alavanca | |

| Interruptores Baseados em Toque | Touchpad Capacitivo |

| Superfície de Retroalimentação Háptica | |

| Módulos Multifuncionais / de Combinação |

| Interruptores de Sistema de Indicadores |

| Controles de HVAC |

| Interruptores de Vidro Elétrico e Trava de Porta |

| Interruptores de Controle no Volante |

| Interruptores de Conforto do Assento e Interior |

| Interruptores de Iluminação e Limpador |

| Interruptores de Gerenciamento do Motor (EMS) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Interruptor | Interruptores Mecânicos | Botão Giratório |

| Botão de Pressão | ||

| Basculante | ||

| Alternador/Alavanca | ||

| Interruptores Baseados em Toque | Touchpad Capacitivo | |

| Superfície de Retroalimentação Háptica | ||

| Módulos Multifuncionais / de Combinação | ||

| Por Aplicação | Interruptores de Sistema de Indicadores | |

| Controles de HVAC | ||

| Interruptores de Vidro Elétrico e Trava de Porta | ||

| Interruptores de Controle no Volante | ||

| Interruptores de Conforto do Assento e Interior | ||

| Interruptores de Iluminação e Limpador | ||

| Interruptores de Gerenciamento do Motor (EMS) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de interruptores automotivos?

O mercado de interruptores automotivos está em USD 46,42 bilhões em 2026 e deve crescer para USD 60,09 bilhões até 2031.

Qual tipo de interruptor detém a maior participação de mercado atualmente?

Os modelos mecânicos dominam com 93,35% de participação na receita em 2025 devido à sua comprovada confiabilidade tátil.

Por que os controles de HVAC são a aplicação de crescimento mais rápido?

Os veículos elétricos dependem de um gerenciamento térmico preciso para proteger a autonomia de condução, por isso os OEMs integram interfaces de HVAC mais sofisticadas.

Qual região está se expandindo mais rapidamente?

O segmento do Oriente Médio e África registra um CAGR de 7,43% até 2031, apoiado por programas de fabricação de veículos elétricos em larga escala e de infraestrutura de carregamento na Arábia Saudita e nos Emirados Árabes Unidos.

Página atualizada pela última vez em: