Tamanho e Participação do Mercado de Solenoides Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

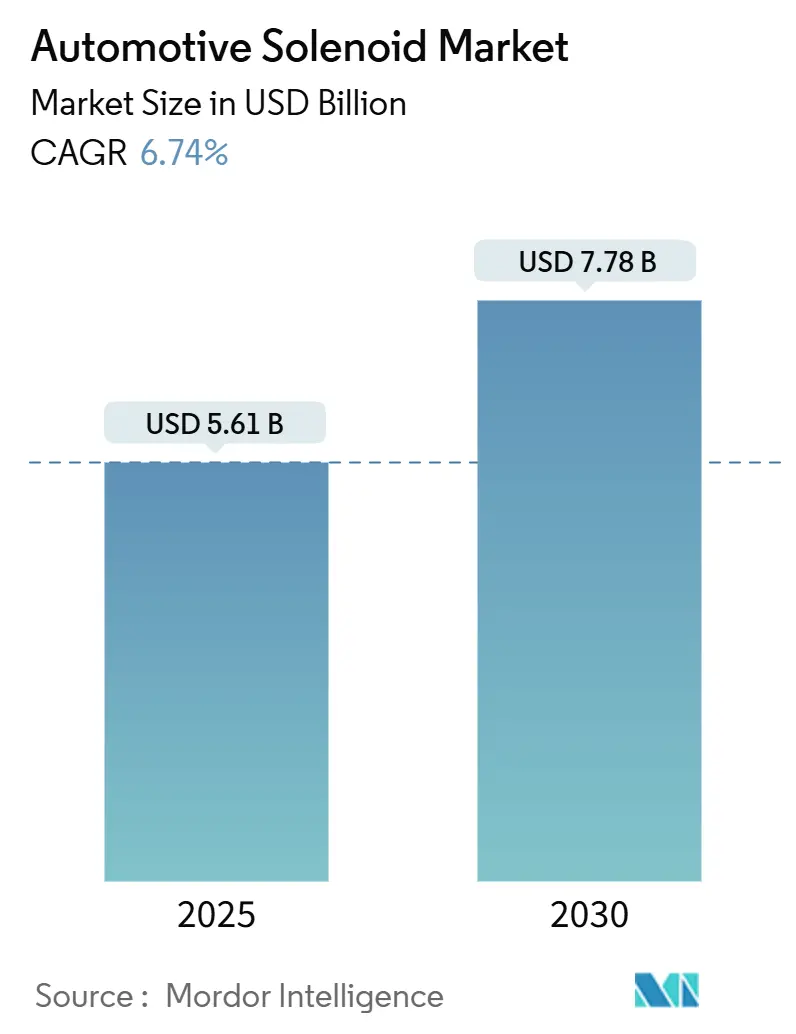

| Tamanho do Mercado (2025) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solenoides Automotivos por Mordor Intelligence

O tamanho do mercado de solenoides automotivos está em USD 5,61 bilhões em 2025 e deve atingir USD 7,78 bilhões até 2030, refletindo uma CAGR de 6,74%. A forte demanda acompanha a rápida eletrificação dos trens de força, a migração para transmissões automáticas de oito velocidades ou mais e a implementação dos limites de emissão Euro 7 que restringem os limiares de partículas. O maior uso de blocos hidráulicos de 8 a 12 válvulas em caixas de câmbio AT, CVT e DCT, combinado com a transição de acessórios acionados por correia para circuitos eletro-hidráulicos distribuídos em veículos elétricos a bateria, aumenta o conteúdo médio de válvulas por veículo. Os esforços das montadoras para reduzir as emissões de CO₂ aceleram a adoção do sincronismo variável de válvulas (VVT) e da injeção direta de gasolina de alta pressão (GDI), cada um dependente de solenoides de comutação rápida para medição precisa de fluidos.

Principais Conclusões do Relatório

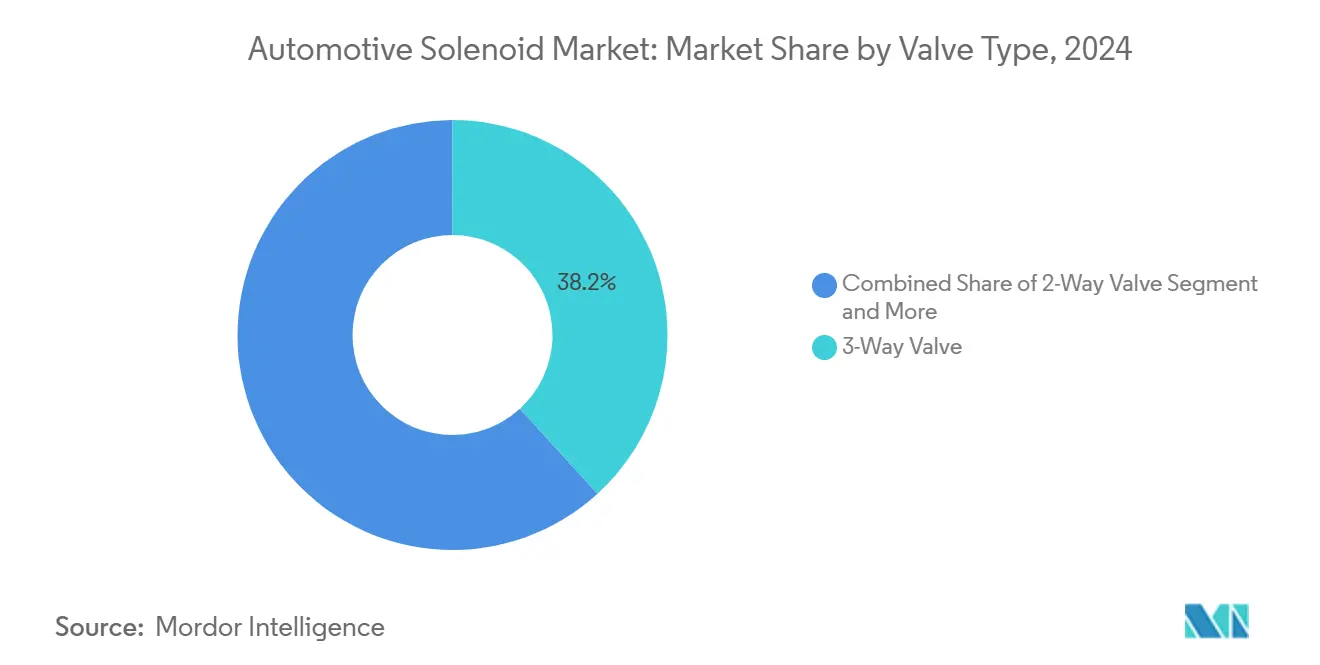

- Por tipo de válvula, as unidades de 3 vias lideraram com 38,22% da participação do mercado de solenoides automotivos em 2024, enquanto as configurações de 5 vias devem avançar a uma CAGR de 8,61% até 2030.

- Por aplicação, Controle de Carroceria e Interiores respondeu por 29,11% da participação do mercado de solenoides automotivos em 2024, enquanto Segurança e Proteção deve registrar o maior crescimento, com uma CAGR de 8,23% até 2030.

- Por modo de operação, os projetos de Ação Direta dominaram, com 63,29% da participação do mercado de solenoides automotivos em 2024; os sistemas de Operação Piloto estão preparados para uma CAGR de 8,35% no mesmo período.

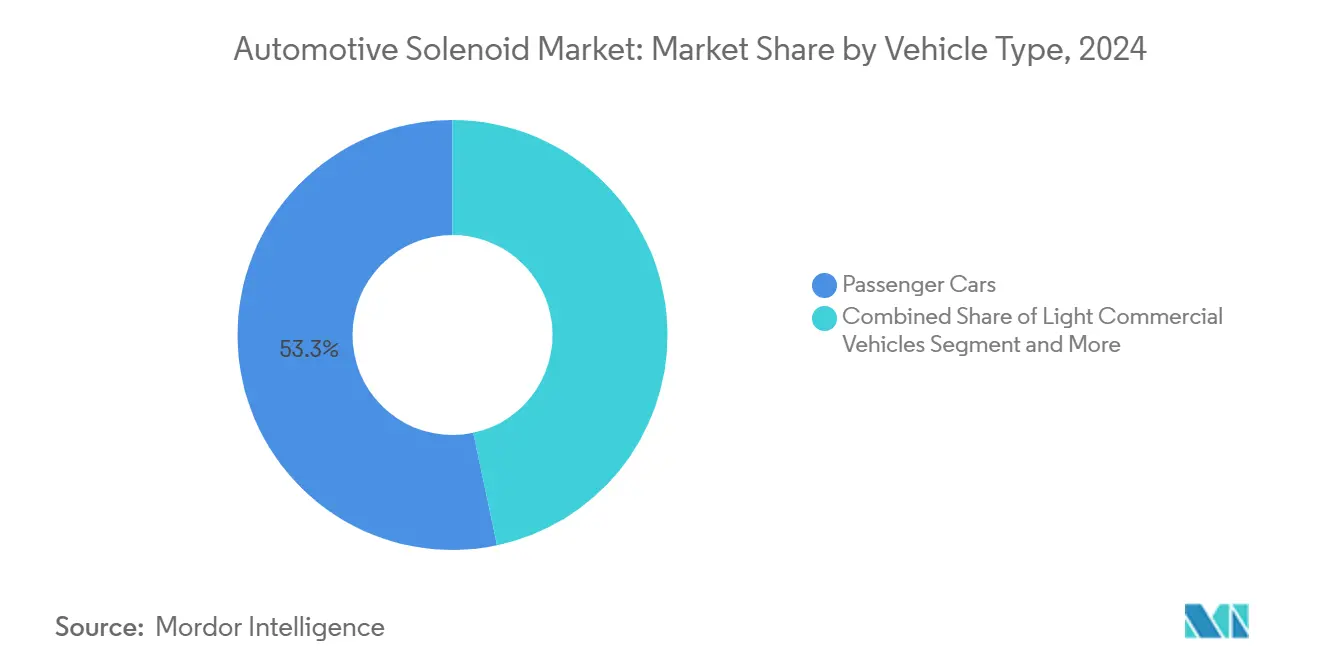

- Por tipo de veículo, os Automóveis de Passeio capturaram 53,31% da participação do mercado de solenoides automotivos na demanda de 2024 e devem crescer a uma CAGR de 9,42% até 2030.

- Por canal de vendas, a distribuição OEM comandou 73,21% da participação do mercado de solenoides automotivos em 2024, e este canal deve se expandir a uma CAGR de 9,28% até 2030.

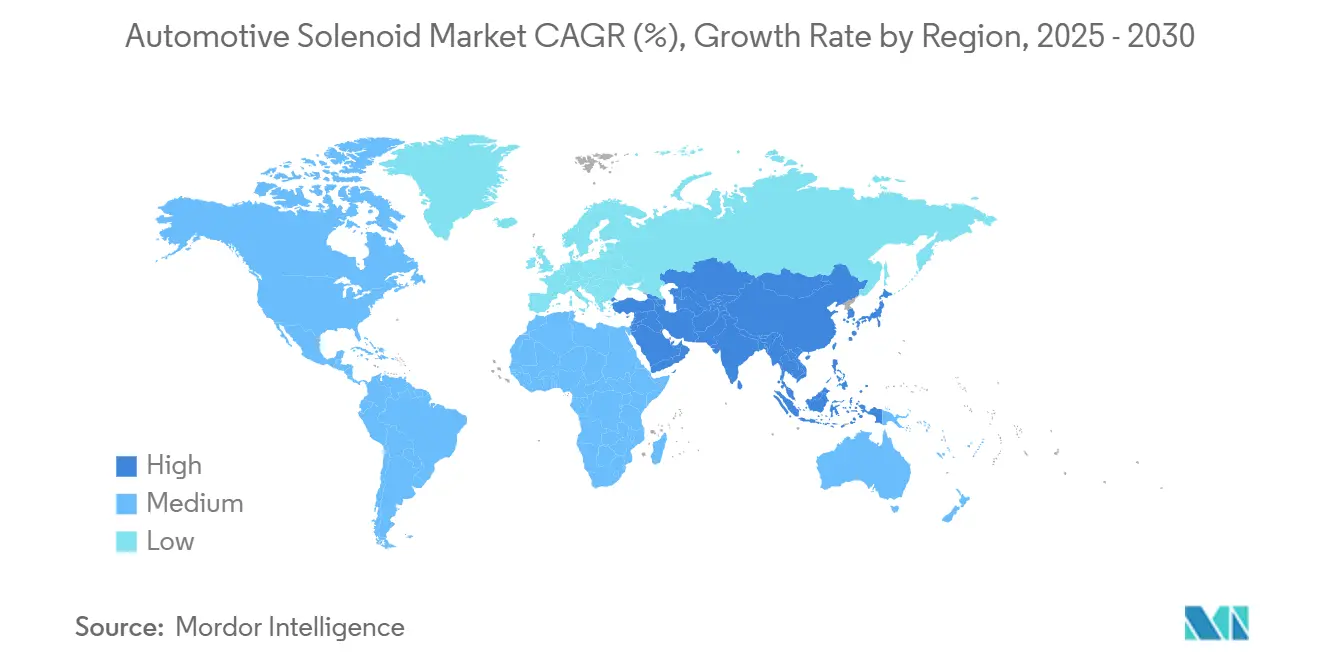

- Por geografia, a Ásia-Pacífico deteve 48,62% da participação do mercado de solenoides automotivos em 2024 e deve registrar uma CAGR de 8,35% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Solenoides Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração Crescente de Caixas de Câmbio AT/CVT/DCT | +1.8% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Normas de Emissão Impulsionam a Adoção de VVT e GDI | +1.5% | Europa, América do Norte, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Produção de Veículos em Aceleração na China e na Índia | +1.2% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Solenoides de Baixo Vazamento Aumentam a Eficiência dos Veículos Elétricos | +0.9% | China, Europa, Califórnia | Médio prazo (2 a 4 anos) |

| Crescimento de Atuadores Inteligentes em Conforto de Cabine e NVH | +0.7% | Segmentos premium globais | Médio prazo (2 a 4 anos) |

| Circuitos de Segurança Redundantes de Freio/Direção por Fio em Veículos Autônomos | +0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente de Caixas de Câmbio AT/CVT/DCT

A evolução dos sistemas de transmissão automotiva — de manual para automático, continuamente variável (CVT) e transmissões de dupla embreagem (DCT) — reflete uma mudança mais ampla do setor em direção a trens de força mais sofisticados e controlados eletronicamente. Essa transição é impulsionada pela demanda dos consumidores por experiências de condução mais suaves, maior eficiência de combustível e compatibilidade com trens de força híbridos e elétricos[1]"Sistemas de Controle de Transmissão Automática,", Robert Bosch GmbH, bosch.com.

Normas Mais Rígidas de Emissão e Economia de Combustível Impulsionando a Adoção de VVT/GDI

Os regulamentos Euro 7 pressionam as montadoras a adotar tecnologias avançadas de motor, como o Sincronismo Variável de Válvulas (VVT) e a Injeção Direta de Gasolina (GDI), para atender a padrões mais rigorosos de emissão e durabilidade. Esses sistemas dependem fortemente de solenoides de precisão para controle rápido e preciso do combustível e do sincronismo de válvulas. À medida que os prazos de conformidade se aproximam (2026–2027), a demanda por solenoides de alto desempenho com recursos como vedação à prova de óleo e detecção de curso está aumentando, tornando 2025–2027 um período-chave de fornecimento para os fornecedores [2]"Padrões de Emissão de Veículos Euro 7,", Comissão Europeia, ec.europa.eu.

Expansão dos Atuadores Inteligentes de Cabine (NVH Ativo e Conforto)

Com base no feedback de acelerômetros, as montadoras de luxo integram válvulas de amortecimento ativo que ajustam orifícios hidráulicos em milissegundos. Os solenoides nessas montagens devem oferecer resposta em microssegundos e baixa histerese para manter as métricas de conforto de condução dentro de +/-5% do alvo. Além da suspensão, os atuadores inteligentes gerenciam suportes de motor ativos, amortecedores de clima zonais e apoios de assento hápticos. A proliferação de recursos de conforto eleva a contagem de solenoides por veículo e pressiona os fornecedores a desenvolver projetos mais silenciosos e termicamente estáveis, certificados até -40 °C.

Circuitos de Segurança Redundantes de Freio e Direção por Fio em Veículos Autônomos

Os sistemas de freio por fio substituem componentes mecânicos, como o cilindro mestre, por reforçadores eletrônicos e solenoides de modulação de pressão. A Bosch está se preparando para lançar tal sistema que incorpora recursos de segurança redundantes para atender aos rigorosos padrões de segurança automotiva.

A tecnologia de direção por fio segue uma abordagem semelhante, utilizando mecanismos de assistência hidráulica duplos para garantir a operação contínua mesmo em caso de falha. Essas inovações fazem parte de uma mudança mais ampla em direção à condução autônoma, que está aumentando a demanda por solenoides altamente confiáveis e habilitados para diagnóstico no setor automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bombas de Estado Sólido Substituem Válvulas em Plataformas de Veículos Elétricos | -1.4% | Mercados globais de veículos elétricos, concentrados em segmentos premium | Longo prazo (≥ 4 anos) |

| Montadoras Migram para Atuadores Piezoelétricos e de Bobina de Voz de Longa Vida | -0.9% | Segmentos de veículos premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Volatilidade do Preço do Cobre Infla os Custos de Bobinas | -0.8% | Fabricação global, aguda em polos de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos Custos de Conformidade ASIL-D para Pequenos Fornecedores | -0.6% | Mercados regulatórios da Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Bombas de Estado Sólido Substituindo Válvulas em Plataformas de Veículos Elétricos de Nova Geração

Protótipos de pesquisa que utilizam polímeros eletroativos podem modular o fluxo de refrigerante sem partes móveis, eliminando os modos de falha por desgaste de bobina intrínsecos aos solenoides. Embora hoje limitadas a testes em bancada, as bombas de estado sólido atraem marcas de veículos elétricos de alto padrão que visam arquiteturas de manutenção mínima. A tecnologia poderia deslocar até três válvulas por pacote de bateria assim que a maturidade de volume e a paridade de custos forem alcançadas. No futuro previsível, as restrições de fabricabilidade e a necessidade de maiores taxas de fluxo atenuam o impacto imediato no mercado de válvulas solenoides automotivas.

Migração das Montadoras para Atuadores Piezoelétricos e de Bobina de Voz de Longa Vida

As pilhas piezoelétricas comutam em menos de 1 ms, dez vezes mais rápido do que os solenoides de núcleo de ferro, oferecendo medição precisa na injeção de combustível, enquanto os projetos de bobina de voz proporcionam curso linear sem histerese magnética. À medida que as curvas de custo caem, as marcas premium adotam o piezoelétrico para injeção de alta pressão e sistemas de suspensão adaptativa. As unidades de bobina de voz estão ganhando espaço em circuitos hidráulicos de precisão onde o controle proporcional é obrigatório. A necessidade de eletrônica de acionamento dedicada e a base de ferramental consolidada para núcleos de solenoides estampados retardam a conversão generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: A Complexidade Impulsiona a Demanda por Múltiplas Portas

As válvulas de 3 vias capturaram 38,22% de participação em 2024, graças à sua capacidade de lidar com tarefas de mistura e desvio em circuitos de resfriamento do motor e portas de modo de HVAC. A categoria de 5 vias, embora menor, tem previsão de CAGR de 8,61%, pois blocos térmicos integrados combinam o resfriamento de ar de carga, bateria e inversor em um único alojamento. Essa evolução ajuda as montadoras a reduzir os percursos de mangueiras em 30% e economizar até 2 kg por veículo. Enquanto isso, as válvulas liga-desliga de 2 vias persistem em circuitos de baixo custo, como lavagem de para-brisa e purga evaporativa, protegendo os volumes básicos de unidades no mercado de válvulas solenoides automotivas.

A integração de múltiplas portas também aparece em módulos de controle de sucção de sistemas de combustível, onde a DENSO usa um único solenoide para orquestrar dois estágios de bombeamento. Os fornecedores capazes de fundição de zinco sob pressão com tolerâncias apertadas para corpos de válvulas ganham vantagem, pois desalinhamentos de porta acima de 30 µm podem gerar reclamações de NVH. A validação do ciclo de vida agora se estende a 10 milhões de ciclos, o dobro do requisito legado, reforçando a necessidade de isolamento de bobina proprietário e materiais de assento resistentes ao desgaste.

Por Tipo de Aplicação: Sistemas de Segurança Superam os Usos Legados do Motor

Controle de Carroceria e Interiores permaneceu como a maior aplicação individual em 2024, com 29,11% de participação, impulsionada pela adoção de assentos de luxo, clima zonal e travas inteligentes. No entanto, Segurança e Proteção crescerá mais rapidamente, com CAGR de 8,23%, à medida que os chassis prontos para autonomia migram para freio, direção e embreagem por fio. Um único módulo de controle de freio incorpora até sete solenoides de corte e pressurização, a maioria com enrolamento redundante e captadores de sensor de curso.

O Controle do Motor mantém volume significativo por meio de VVT e recirculação de gases de escape, mas a eliminação gradual de motores de combustão interna na Europa desloca a ênfase para solenoides de gerenciamento térmico em pacotes de bateria e eletrônica de potência. As aplicações de combustível de alta pressão e controle de emissões permanecem valiosas na América do Norte e em mercados emergentes onde a conversão para veículos elétricos está atrasada. HVAC e Transmissão completam a demanda, cada um espelhando as tendências globais de produção de veículos e uma preferência crescente por sistemas de conforto governados eletronicamente.

Por Tipo de Operação: Projetos Piloto Ganham Espaço em Circuitos de Serviço Pesado

Os solenoides de ação direta entregaram 63,29% da receita de 2024 devido ao seu baixo custo e resposta abaixo de 20 ms. As versões de operação piloto, no entanto, subirão a uma CAGR de 8,35% até 2030, à medida que os veículos comerciais pesados adotam pressões hidráulicas mais elevadas. Uma válvula piloto usa uma bobina de baixa potência para desbloquear um diafragma, multiplicando o fluxo em até 15× e permitindo passagem de 75 l/min em circuitos de direção assistida ou secadores de ar. Algoritmos avançados de feedback sem sensor publicados pelo IEEE agora permitem modulação de pressão com bobinas de ação direta padrão, mas as montadoras ainda se inclinam para soluções piloto por margens de durabilidade.

A trajetória de médio prazo, portanto, prevê módulos híbridos que combinam válvulas de ventilação de ação direta com estágios principais controlados por piloto, especialmente em circuitos de óleo de eixo elétrico onde o espaço de embalagem permanece restrito. A mitigação do aumento térmico torna-se crítica à medida que o ambiente do compartimento do motor atinge 150 °C em configurações turboalimentadas, levando à adoção de bobinas PEEK para classificações de temperatura contínua de 180 °C.

Por Tipo de Veículo: Automóveis de Passeio Permanecem os Líderes em Volume

Os Automóveis de Passeio forneceram 53,31% da demanda de 2024 e se expandirão a uma CAGR de 9,42%, impulsionados pelo crescimento da produção chinesa e indiana e por um conteúdo mais rico por veículo. As transmissões automáticas de oito velocidades agora aparecem em hatchbacks do segmento B, elevando instantaneamente a contagem de solenoides hidráulicos. Os Veículos Comerciais Leves se beneficiam do boom do comércio eletrônico; as vans de última milha empregam HVAC de quatro zonas, exigindo válvulas de modo adicionais, empurrando o conteúdo de VCL para 25 válvulas por unidade. Os Veículos Comerciais Pesados e Ônibus seguem os cronogramas regulatórios de pós-tratamento de diesel; cada sistema SCR Euro VI usa múltiplas válvulas de dosagem ao lado de sensores de nível de DEF, mantendo uma base resiliente no mercado de válvulas solenoides automotivas.

Por Canal de Vendas: Montadoras Dominam, mas a Participação do Pós-Venda Cresce

As compras OEM capturaram 73,21% de participação em 2024 e devem registrar uma CAGR de 9,28%, pois o design de plataforma bloqueia os solenoides por 5 a 7 anos. A rastreabilidade de componentes, a documentação ISO 26262 e a calibração de software consolidam os relacionamentos com fornecedores de primeiro nível. O plano da Continental de lançar 700 novos SKUs de pós-venda até 2025 ressalta os esforços para aproveitar a demanda de reposição após o vencimento dos períodos de garantia. O crescimento do pós-venda também decorre da crescente conscientização das frotas sobre a substituição preventiva de válvulas para evitar vazamentos de refrigerante em veículos elétricos que poderiam desencadear fuga térmica. No entanto, a complexidade de instalação limita a capacidade das oficinas independentes, mantendo as redes de serviço OEM centrais para produtos de travamento avançado.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 48,62% em 2024 e tem previsão de CAGR de 8,35% até 2030. A produção de 31,28 milhões de unidades de veículos leves da China, mais 12,87 milhões de registros de veículos elétricos novos (NEV), impulsiona uma demanda colossal por válvulas de circuito de bateria, expansores proporcionais e atuadores de amortecimento de ar. A produção de 4 milhões de unidades da Índia se beneficia de incentivos fiscais em caixas de câmbio AT que dobram as contagens de solenoides em comparação com os manuais. Tailândia e Vietnã contribuem com caminhões de combustão interna orientados para exportação que necessitam de válvulas de dosagem EGR e SCR, ampliando o escopo regional para o mercado de válvulas solenoides automotivas.

A Europa lidera a adoção de tecnologia porque o Euro 7 exige sofisticadas válvulas de controle de óleo VVT e injetores GDI de alta pressão. As montadoras alemãs lideram a implantação de freio por fio, com cada carro contendo oito solenoides com classificação de segurança e enrolamentos duplos. As plantas da Europa Oriental estão adicionando linhas locais de enrolamento de bobinas para mitigar o risco da cadeia de suprimentos, apoiadas por financiamento da UE para componentes críticos.

A América do Norte concentra-se em plataformas de picapes, SUVs e caminhões Classe 8. As frotas dos Estados Unidos e do Canadá adotam bombas de óleo de deslocamento variável gerenciadas por válvulas solenoides para atender às metas de Economia Média de Combustível Corporativa. O novo Acordo México–Estados Unidos–Canadá incentiva a aproximação da produção, levando os fornecedores de primeiro nível a expandir a capacidade de moldagem de bobinas em Monterrey.

América do Sul, Oriente Médio e África coletivamente fornecem uma base menor, mas em aceleração. O Brasil exige emissões PROCONVE L8 em 2025, aumentando a demanda por solenoides de purga de cânister e medição de injetores. Os estados do Conselho de Cooperação do Golfo mostram adoção de recursos de conforto ativo em importações de luxo, elevando a demanda por válvulas de controle de carroceria.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A Bosch tem amplo conhecimento de sistemas, do trem de força ao chassi, permitindo pacotes multifuncionais, como atuadores combinados de freio por fio. A Continental aproveita a integração de ADAS para fornecer solenoides calibrados para controladores de freio com fusão de sensores. A DENSO capitaliza as alianças com montadoras japonesas, oferecendo válvulas de sucção integradas à bomba de combustível que reduzem os tempos de enchimento do trilho.

Concorrentes de médio porte, como BorgWarner e HITACHI Astemo, buscam liderança em nichos de válvulas de troca de câmbio de alta velocidade, enquanto especialistas chineses, incluindo a Zhejiang Sanhua Electronics, focam em defletores de HVAC competitivos em preço. Startups desenvolvem feedback MEMS para monitoramento de curso, oferecendo ganchos de manutenção preditiva em plataformas de nuvem das montadoras. Os depósitos de patentes visam cada vez mais geometrias de bobina que reduzem a indutância mantendo a força, ou anéis de fluxo magnético que retêm armaduras sem molas auxiliares.

Estrategicamente, os fornecedores sobem na cadeia de valor. O módulo de freio por fio da Bosch incorpora todos os oito solenoides, lógica de controle e firmware de segurança, faturado como um único SKU para as montadoras, excluindo fornecedores de válvulas independentes. A expansão do pós-venda da Continental diversifica a receita para proteger contra a redução gradual de motores de combustão interna. Surgem empreendimentos cooperativos: a Cebi licencia travamento por ímã residual para moldadores de bobinas asiáticos, enquanto a TDK fornece pilhas piezoelétricas para sistemas de combustível híbridos, posicionando-se para capturar participação caso a demanda eletromagnética diminua.

Líderes do Setor de Solenoides Automotivos

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc.

Mitsubishi Electric Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zavolzhsky Motor Plant começou a produzir cabeçotes de cilindro aprimorados com tampas de válvulas redesenhadas para os modelos UAZ de próxima geração.

- Fevereiro de 2025: A Bosch lançou seu sistema de freio por fio para automóveis de passeio, removendo as conexões hidráulicas e dependendo de atuadores solenoides com dupla redundância para controle de pressão à prova de falhas.

Escopo do Relatório Global do Mercado de Solenoides Automotivos

| Válvula de 2 Vias |

| Válvula de 3 Vias |

| Válvula de 4 Vias |

| Válvula de 5 Vias |

| Outros |

| Controle do Motor e Sistema de Resfriamento |

| Controle de Combustível e Emissões |

| Controle de Carroceria e Interiores |

| Segurança e Proteção |

| Sistemas de HVAC |

| Sistemas de Transmissão |

| Ação Direta |

| Operação Piloto |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Ônibus e Micro-ônibus |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Válvula | Válvula de 2 Vias | |

| Válvula de 3 Vias | ||

| Válvula de 4 Vias | ||

| Válvula de 5 Vias | ||

| Outros | ||

| Por Tipo de Aplicação | Controle do Motor e Sistema de Resfriamento | |

| Controle de Combustível e Emissões | ||

| Controle de Carroceria e Interiores | ||

| Segurança e Proteção | ||

| Sistemas de HVAC | ||

| Sistemas de Transmissão | ||

| Por Tipo de Operação | Ação Direta | |

| Operação Piloto | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP) | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de válvulas solenoides automotivas deve crescer até 2030?

Projeta-se que se expanda de USD 5,61 bilhões em 2025 para USD 7,78 bilhões até 2030, traduzindo-se em uma CAGR de 6,74%.

Qual região contribui com quase metade da demanda global?

A Ásia-Pacífico entrega 48,62% da receita de 2024, liderada pela produção de 31,28 milhões de unidades de veículos da China e pela aceleração da produção de automóveis de passeio da Índia.

O que está impulsionando a adoção de válvulas relacionadas à segurança?

A migração para arquiteturas de freio e direção por fio em veículos prontos para autonomia eleva a demanda por válvulas solenoides com classificação ISO 26262 ASIL-D.

Por que os solenoides de travamento estão ganhando espaço nos veículos elétricos?

Eles consomem energia apenas durante a comutação, reduzindo as perdas de energia no gerenciamento térmico em até 80% e adicionando autonomia de condução mensurável.

Qual tipo de válvula apresenta a maior taxa de crescimento?

As válvulas de múltiplas portas de 5 vias têm previsão de CAGR de 8,61% devido ao seu papel no gerenciamento térmico integrado e em circuitos de transmissão avançados.

Página atualizada pela última vez em: