Tamanho e Participação do Mercado de Sistema de Ignição Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

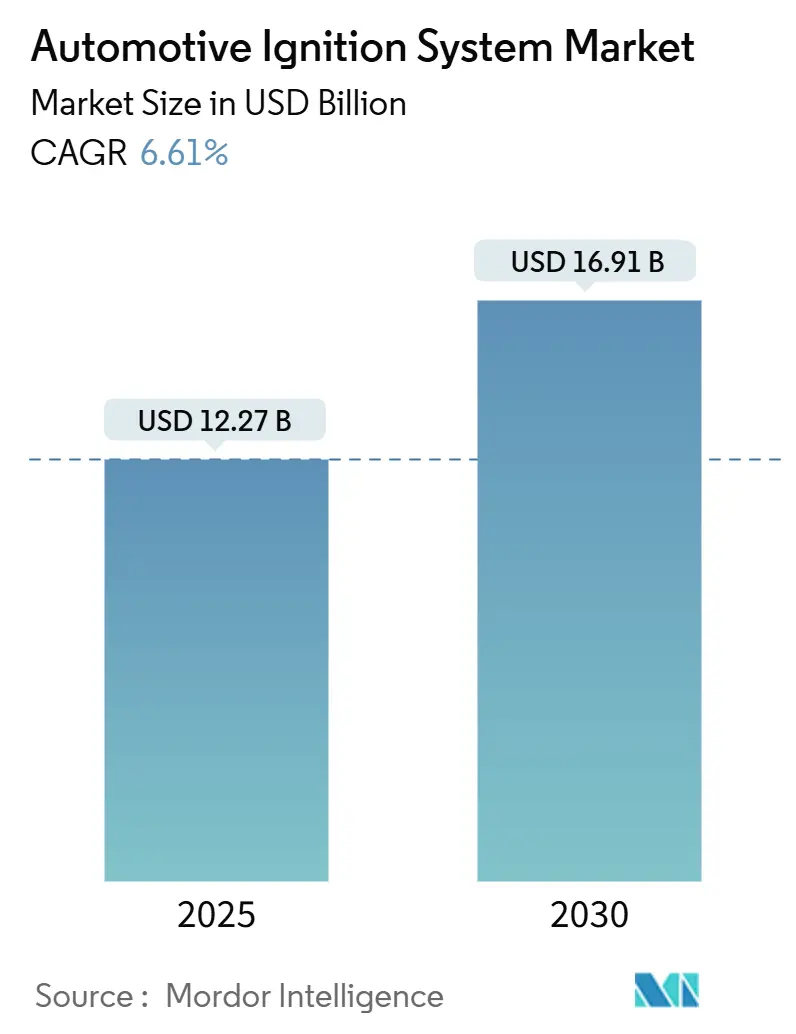

| Tamanho do Mercado (2025) | 12.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.61% CAGR |

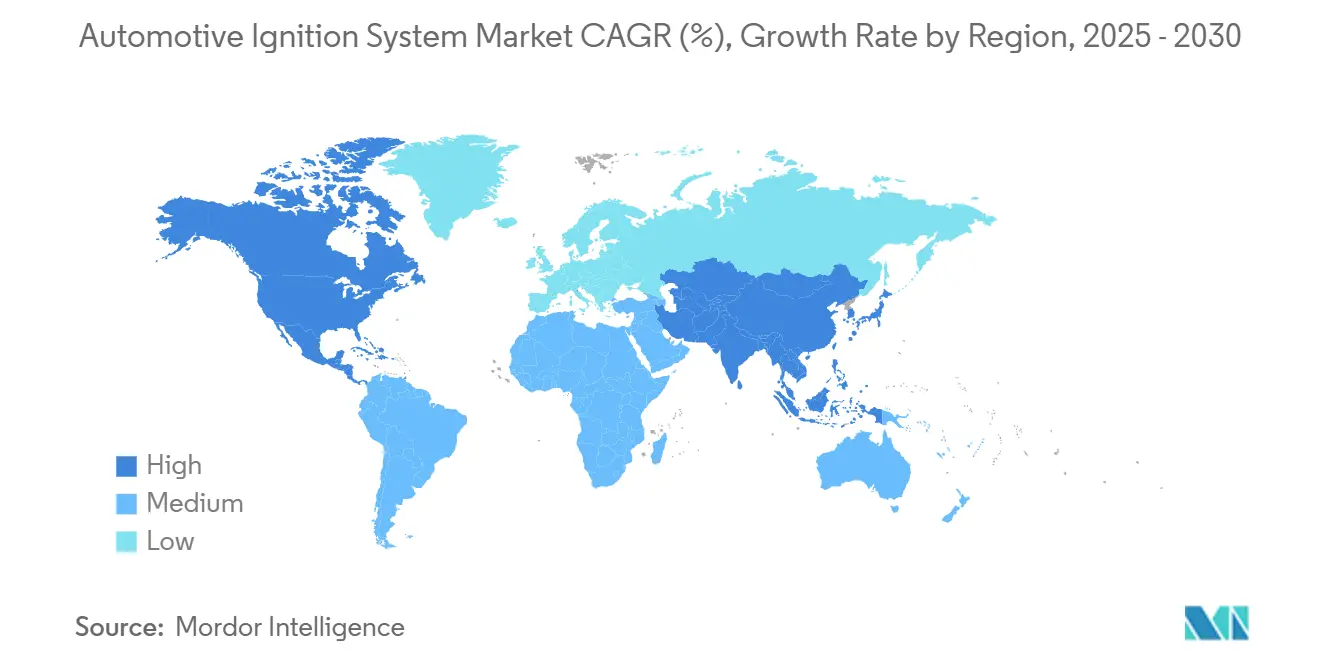

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

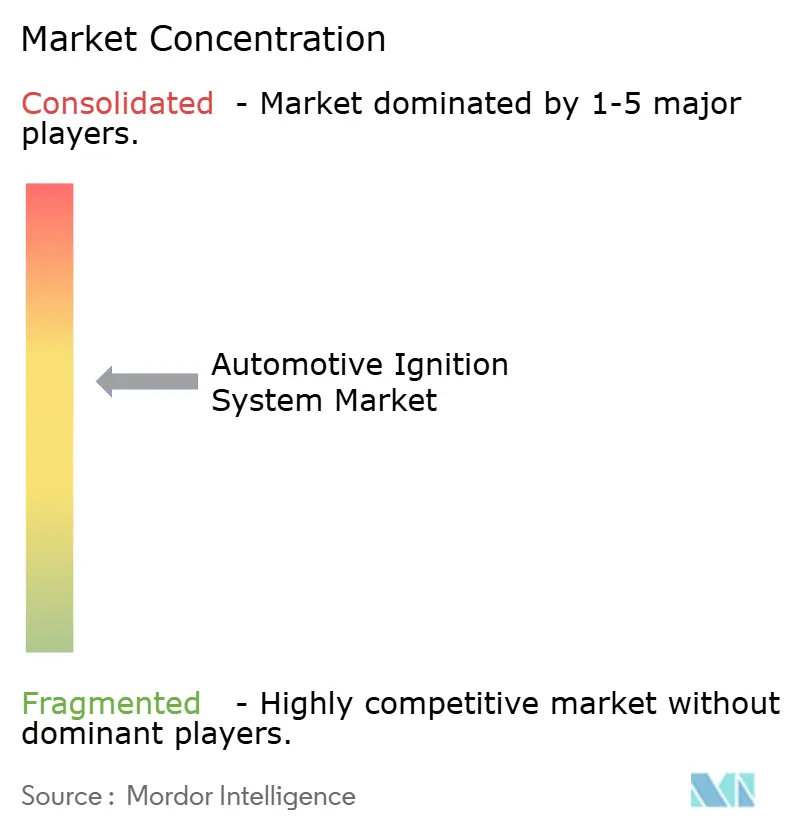

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Ignição Automotivo por Mordor Intelligence

O tamanho do Mercado de Sistema de Ignição Automotivo é estimado em USD 12,27 bilhões em 2025 e deve atingir USD 16,91 bilhões até 2030, a um CAGR de 6,61% durante o período de previsão (2025-2030). A expansão do mercado é sustentada por normas de emissão globais mais rígidas que impulsionam atualizações de ignição de alta eficiência, pela crescente penetração de motores de injeção direta e turboalimentados que exigem faíscas de maior energia, e pela presença constante de motores de combustão interna em frotas comerciais, apesar da transição elétrica. A Ásia-Pacífico detém a liderança graças às vantagens de escala na China e na Índia, enquanto a América do Norte registra o crescimento mais rápido impulsionado pela demanda de reposição e pelos investimentos em veículos comerciais. A inovação em componentes, particularmente em velas de ignição de irídio e arquiteturas de bobina-na-vela (COP), permanece decisiva à medida que as montadoras buscam ganhos de eficiência durante o período de transição do motor de combustão interna para veículos elétricos. A intensidade competitiva é moderada; fornecedores estabelecidos aproveitam a escala e a profundidade em pesquisa e desenvolvimento enquanto se voltam para a ignição por plasma e a otimização de temporização habilitada por IA para motores a hidrogênio e amônia, a fim de garantir relevância de longo prazo no mercado de sistema de ignição automotivo.

Principais Conclusões do Relatório

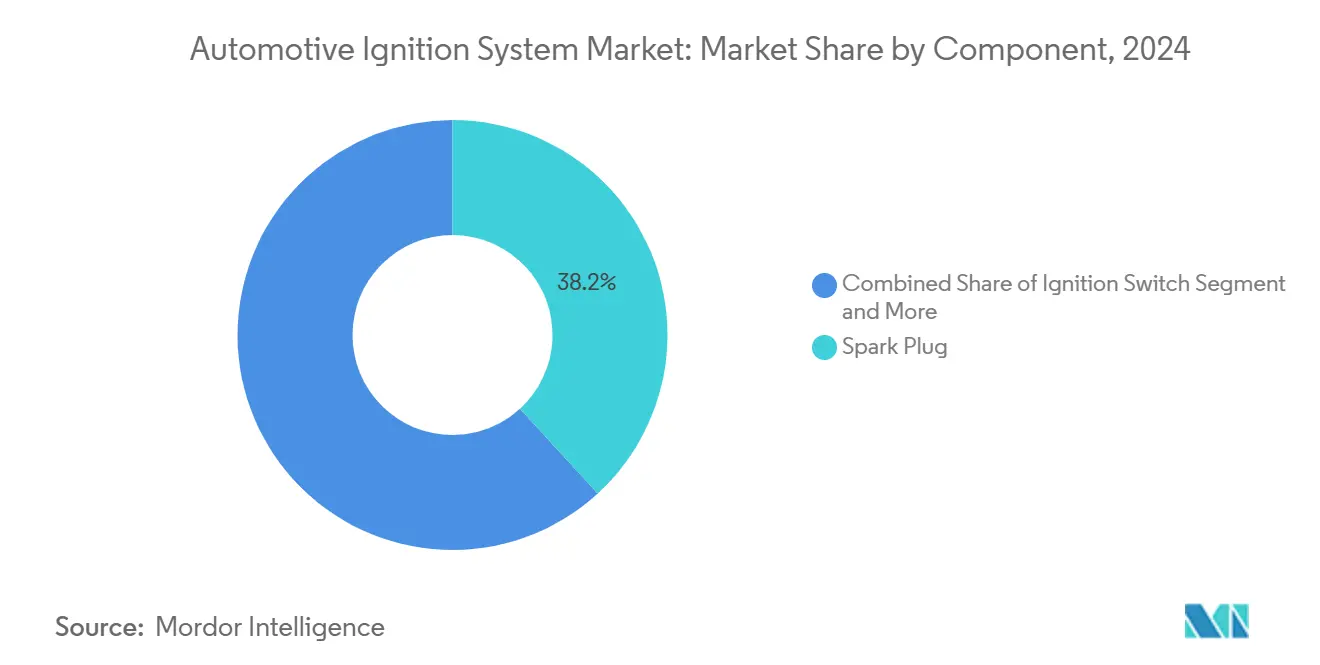

- Por componente, as velas de ignição lideraram com 38,17% da participação do mercado de sistema de ignição automotivo em 2024, enquanto as bobinas de ignição devem crescer a um CAGR de 6,63% até 2030.

- Por tipo de ignição, os sistemas de bobina-na-vela responderam por 47,61% da participação do mercado de sistema de ignição automotivo em 2024 e avançam a um CAGR de 6,74% até 2030.

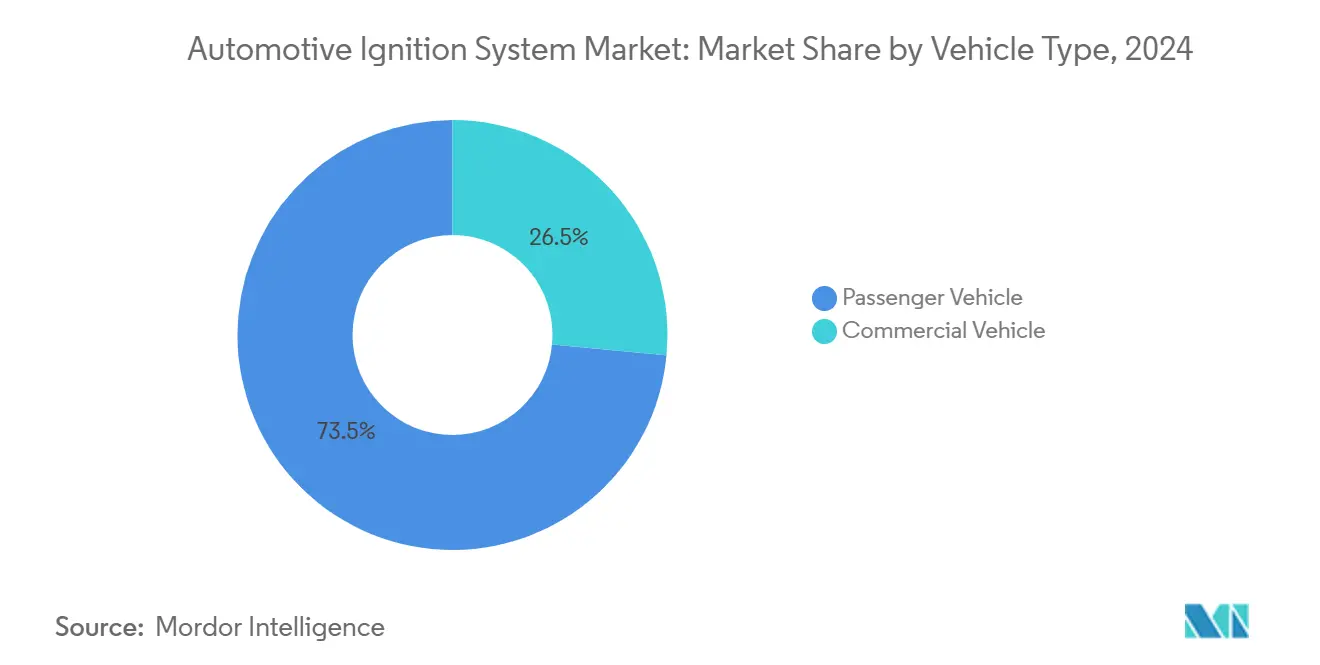

- Por tipo de veículo, os veículos de passeio detinham 73,47% do mercado de sistema de ignição automotivo em 2024; os veículos comerciais registram o maior CAGR previsto de 6,67% durante 2025-2030.

- Por canal de vendas, os canais OEM contribuíram com 61,22% da participação do mercado de sistema de ignição automotivo em 2024, enquanto o pós-venda está se expandindo a um CAGR de 6,68% até 2030.

- Por região, a Ásia-Pacífico capturou 38,48% da participação do mercado de sistema de ignição automotivo em 2024; a América do Norte é a geografia de crescimento mais rápido com um CAGR de 6,71% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Ignição Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de Emissão Mais Rígidas | +1.8% | Global, com adoção antecipada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Crescimento Global da Produção de Veículos | +1.5% | Núcleo da Ásia-Pacífico, com expansão para outras regiões | Curto prazo (≤ 2 anos) |

| Ascensão dos Motores de Injeção Direta e Turboalimentados | +1.2% | Global, concentrado em segmentos premium | Médio prazo (2-4 anos) |

| Expansão da Frota de Veículos e Maior Tempo de Propriedade | +0.9% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Otimização de Temporização de Faísca em Tempo Real Habilitada por IA | +0.7% | Mercados avançados com penetração de híbridos | Longo prazo (≥ 4 anos) |

| Investimentos Iniciais em Ignição por Plasma | +0.5% | Japão, Alemanha, mercados-piloto selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissão Mais Rígidas Exigindo Atualizações de Ignição de Alta Eficiência

Os regulamentos Euro 7 programados para 2027 criam uma demanda imediata por velas de ignição com eletrodo de irídio e módulos de bobina-na-vela de precisão capazes de correção contínua de retroalimentação de NOx, conforme demonstrado pela nova tecnologia de sensores da NGK Insulators. As montadoras padronizam peças de ignição premium, antes reservadas para versões de alto desempenho, para atender aos limites de partículas sem redesenhos caros de motores. Estruturas semelhantes na China, nos Estados Unidos e na Índia sincronizam um ciclo de atualização global que protege o mercado de sistema de ignição automotivo contra perdas de volume de veículos elétricos no curto prazo. Fornecedores que investem em ligas de alta entropia e cerâmicas avançadas obtêm vantagens de margem à medida que as montadoras pagam por durabilidade e estabilidade térmica. A certeza regulatória até 2030 sustenta curvas de demanda previsíveis que ajudam os fornecedores de ignição a manter a utilização da capacidade mesmo com a diversificação dos portfólios de motores.

Crescimento Global da Produção de Veículos, Especialmente na Ásia-Pacífico

A expansão das linhas de montagem na China, na Índia e nos mercados da ASEAN impulsiona o volume de módulos de ignição completos, chicotes e sensores. A planta Kadkhoda da Suzuki e a quarta fábrica de motocicletas da Honda na Índia exemplificam as adições de capacidade que ampliam a aquisição local de fornecedores de primeiro nível [1]"Operações da Planta Kharkhoda Iniciadas," Suzuki Motor Corporation, global. Suzuki . O agrupamento de produção permite logística compartilhada e reduz os prazos de entrega para bobinas de múltiplas faíscas entregues em sequência, apoiando os estoques enxutos das montadoras. Os sites da ASEAN orientados para exportação mantêm linhas convencionais de motor de combustão interna para a demanda africana e latino-americana, estendendo os ciclos de vida dos produtos das famílias de velas e bobinas. O efeito de escala reduz os custos por unidade, permitindo que compradores sensíveis ao preço adotem sistemas de maior energia, ampliando assim a base endereçável do mercado de sistema de ignição automotivo.

Ascensão dos Motores de Injeção Direta e Turboalimentados Exigindo Faíscas de Maior Energia

As plataformas de injeção direta e indução forçada operam com pressões de cilindro mais altas e misturas mais pobres, aumentando a demanda de tensão na folga da vela. Os projetos de bobina próxima à vela e de bobina lápis eliminam as perdas nos cabos, permitindo que os engenheiros disparem múltiplas faíscas por ciclo para uma combustão completa sob cargas transitórias. Os dados de engenharia da Toyota mostram que o controle de bobina por cilindro reduz o consumo mínimo de combustível nos ciclos de homologação, uma economia que as montadoras preferem em relação a ajustes de eficiência mecânica. Montadoras de veículos pesados como a Cummins incorporam módulos avançados de controle de motor que modulam a energia da faísca pela temperatura do cilindro, ilustrando a transferência de tecnologia entre segmentos. Fornecedores capazes de fornecer bobinas classificadas acima de 40 kV e velas de ignição com pontas de irídio soldadas a laser garantem especificações vencedoras no mercado de sistema de ignição automotivo.

Expansão da Frota de Veículos e Maior Tempo de Propriedade Impulsionando Reposições

A idade média dos veículos nos Estados Unidos superou mais de uma década em 2024, ampliando a oportunidade de peças de serviço. Cada ano adicional de propriedade acrescenta uma troca cíclica de vela de ignição para motores a gasolina, dobrando as ocasiões de reposição ao longo da vida útil de um veículo. Standard Motor Products e PerTronix capitalizam essa tendência com ampla cobertura de catálogo e kits de conversão eletrônica que modernizam distribuidores legados. Os gestores de frotas adotam análises de manutenção preditiva para programar a substituição de bobinas antes da falha, elevando o mix de unidades em direção a SKUs premium. Essa base duradoura de pós-venda gera receita recorrente, ancorando o mercado de sistema de ignição automotivo durante as oscilações de demanda das montadoras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Transição para Veículos Elétricos | -2.1% | Global, liderado pela China e Europa | Médio prazo (2-4 anos) |

| Preços Voláteis de Metais Preciosos | -0.8% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Peças de Pós-Venda Falsificadas | -0.6% | Núcleo da Ásia-Pacífico, com expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Firmware de Ignição OTA com Segurança Cibernética | -0.4% | Mercados avançados com penetração de veículos conectados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Veículos Elétricos Reduzindo a Demanda de Ignição de Motor de Combustão Interna

A participação de veículos elétricos a bateria está crescendo mais rapidamente na Europa e na China, com projetos-piloto de veículos comerciais como o eActros 600 da Daimler comprovando a viabilidade para transporte pesado. Cada unidade totalmente elétrica elimina uma venda de sistema de ignição, pressionando as previsões de volume. As disparidades regionais, no entanto, moderam o impacto: as lacunas de infraestrutura mantêm os caminhões a diesel e a gasolina prevalentes no transporte de longa distância nos Estados Unidos e nas economias asiáticas emergentes. Os fornecedores se protegem investindo em eletrônicos de gestão térmica e carregadores de bordo, mas devem reduzir a capacidade para bobinas convencionais ao longo da década. O efeito líquido reduz, mas não anula, a trajetória do mercado de sistema de ignição automotivo até 2030.

Preços Voláteis de Metais Preciosos (Platina, Irídio)

Os preços à vista do irídio subiram um terço em 2024 devido a interrupções na mineração, inflacionando o custo dos insumos para eletrodos de velas premium. Os fornecedores de primeiro nível vinculados a contratos anuais com montadoras absorvem reduções de margem ou renegociam sobretaxas, causando fricção nos preços. Os fornecedores do pós-venda enfrentam pressões de substituição por velas de cobre mais baratas, arriscando canibalização a menos que se diferenciem pela vida útil. Alguns fornecedores exploram pontas de liga de rutênio e revestimentos nanoestruturados para reduzir a carga de metais nobres, mas os ciclos de qualificação se estendem por 24 meses. A turbulência de materiais, portanto, prejudica a lucratividade no curto prazo, mas acelera a inovação em direção a projetos eficientes em metais dentro do mercado de sistema de ignição automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Velas de Ignição Mantêm Escala enquanto Bobinas Aceleram

As velas de ignição responderam por 38,17% do mercado de sistema de ignição automotivo em 2024, posição reforçada pelo encaixe universal em motores a gasolina e pelos ciclos de reposição previsíveis. O domínio de volume do segmento sustenta economias de escala para projetos com pontas de irídio e rutênio que prolongam a vida útil do serviço além de mais de cem mil milhas, atraindo montadoras e operadores de frotas. Em contraste, as bobinas de ignição apresentam a trajetória de crescimento mais acentuada, com um CAGR de 6,63% até 2030, à medida que as montadoras migram para arquiteturas de bobina-na-vela. Bobinas de alta energia adaptadas para plataformas de injeção direta e turbo comandam prêmios de preço que elevam a receita mais rapidamente do que as remessas de unidades, tornando as bobinas um motor de lucro dentro do tamanho do mercado de sistema de ignição automotivo para fornecedores com integração vertical.

Os fabricantes estão reformulando plantas com linhas de fornecimento de alta pressão e soldagem a laser automatizada para atender às tolerâncias rígidas de encapsulamento em epóxi e layouts de enrolamento. As células de produção com gêmeo digital da Bosch Rexroth ilustram essa mudança, melhorando o rendimento na primeira passagem e encurtando o tempo de comercialização para geometrias de bobina revisadas. Os distribuidores e as unidades de avanço mecânico continuam a encolher devido aos kits de retrofit de ignição eletrônica, enquanto as velas de aquecimento sustentam um nicho no diesel leve. Os fornecedores equilibram o estoque reduzindo gradualmente os SKUs legados de baixa margem e realocando capital para bobinas avançadas, garantindo alinhamento com o mercado de sistema de ignição automotivo em evolução.

Por Tipo de Ignição: Bobina-na-Vela Captura os Holofotes

As soluções de bobina-na-vela comandaram 47,61% do mercado de sistema de ignição automotivo em 2024 e têm previsão de CAGR de 6,74%, remodelando a hierarquia do mercado. Elas eliminam os cabos de alta tensão, reduzem a interferência eletromagnética e permitem a temporização adaptativa por cilindro, todos essenciais para ciclos de emissão rigorosos. A ignição simultânea permanece em motores pequenos de aspiração natural onde o custo é primordial, mas sua relevância diminui à medida que a injeção direta prolifera. As arquiteturas de ignição por compressão atendem aos motores a diesel e se destacam; novos protótipos de motor de combustão interna a hidrogênio adotam compressão assistida por faísca para alcançar uma combustão estável, apontando para uma futura hibridização dos paradigmas de faísca e compressão. Fornecedores capazes de empacotar enrolamentos de alta tensão de múltiplas espiras em alojamento compacto sem problemas de absorção térmica ganham vantagem de especificação à medida que os compartimentos de motor ficam mais congestionados.

O tamanho do mercado de sistema de ignição automotivo para ignição simultânea é estável, enquanto a bobina-na-vela registra ganhos de volume de dois dígitos na categoria de SUV de entrada da China e nos compactos híbridos leves da Europa. No longo prazo, as tecnologias de ignição por plasma e de faísca assistida por micro-ondas podem superar as bobinas tradicionais, mas a comercialização depende das curvas de redução de custos e dos esforços de padronização no Japão e na Alemanha.

Por Tipo de Veículo: Veículos Comerciais Ancoram o Potencial de Alta

Dado seu enorme volume de produção, os carros de passeio entregaram 73,47% da receita do mercado de sistema de ignição automotivo em 2024. No entanto, seu crescimento desacelera à medida que a adoção de veículos elétricos a bateria se acelera na mobilidade urbana. Os veículos comerciais — caminhões médios e pesados, vans comerciais leves e frotas de entrega de duas e três rodas — registram um CAGR de 6,67% até 2030, à medida que o comércio eletrônico e a demanda de última milha ampliam a capacidade logística. Os caminhões pesados a gás natural com ignição por faísca na América do Norte e as linhas de tração de motor de combustão interna a hidrogênio emergentes na Europa exigem pacotes de bobinas robustos e velas de irídio de longa duração classificadas para pressões de combustão mais altas. As atualizações do sistema de partida 39MT da Delco Remy destacam a natureza complementar dos componentes de partida e ignição neste segmento de frotas.

Os intervalos de serviço em aplicações comerciais frequentemente seguem gatilhos de horímetro em vez de quilometragem, gerando ciclos de pós-venda previsíveis que estabilizam o tamanho do mercado de sistema de ignição automotivo durante as oscilações econômicas. Os projetos de ignição para carros de passeio focam em compacidade e eficiência energética. Ao mesmo tempo, as aplicações comerciais enfatizam durabilidade, resiliência na partida a frio e facilidade de substituição em campo, levando os fornecedores a manter portfólios segmentados em vez de soluções únicas.

Por Canal de Vendas: Pós-Venda Ganha Impulso

As instalações OEM detinham 61,22% do mercado de sistema de ignição automotivo em 2024, pois os sistemas de ignição são integrados na fase de montagem do motor, mas o pós-venda supera o encaixe de fábrica com um CAGR de 6,68%. A propriedade prolongada impulsiona as reposições de velas e bobinas, e a crescente cultura do faça-você-mesmo amplifica o volume do comércio eletrônico para marcas confiáveis. A linha BERU da BorgWarner aproveita o legado OEM para combater a proliferação de falsificações, oferecendo autenticação por código QR e garantias estendidas que incentivam a fidelidade à marca. Os retrofits orientados para desempenho — kits eletrônicos sem distribuidor, controladores de múltiplas faíscas — expandem o cesto de reposição além de peças equivalentes.

Os distribuidores cultivam modelos omnicanal: os varejistas eletrônicos lidam com SKUs de cauda longa, enquanto as lojas físicas atendem às redes de instaladores que precisam de disponibilidade imediata. Os fornecedores investem em APIs de inventário em tempo real e logística de pequenas encomendas para reduzir os prazos de entrega. Essas inovações de serviço mantêm o mercado de sistema de ignição automotivo vibrante mesmo com as flutuações na produção de carros novos.

Análise Geográfica

A Ásia-Pacífico capturou 38,48% do mercado de sistema de ignição automotivo em 2024 em virtude do momentum de produção recuperado da China e da agressiva expansão de capacidade da Índia, que atingirá 4 milhões de unidades anuais até o final da década. Os fabricantes regionais aproveitam a abundante mão de obra qualificada e os incentivos governamentais para localizar a produção de bobinas e velas, reduzindo a exposição a tarifas de exportação. A montagem de híbridos na Tailândia e na Indonésia amplia ainda mais a demanda porque os motores a gasolina permanecem extensores de alcance críticos, cada um necessitando de sistemas COP otimizados para ciclos de parada e partida. Os diferentes cronogramas regulatórios — do China 6b ao Bharat Stage VII da Índia — impulsionam ofertas de produtos em camadas, permitindo que os fornecedores vendam velas premium em localidades de adoção antecipada enquanto escalam projetos de núcleo de cobre em outros lugares dentro do mercado de sistema de ignição automotivo.

A América do Norte é a região de crescimento mais rápido com um CAGR de 6,71% graças à sua vasta e envelhecida frota de veículos e à grande frota de veículos comerciais. Os padrões de emissão EPA-2027 pressionam os operadores de frotas a adotar atualizações de ignição de alta energia que garantem a combustão completa de misturas mais pobres, prolongando a vida útil do catalisador. Simultaneamente, as tarifas sobre veículos elétricos chineses prolongam a janela de vendas para picapes e SUVs domésticos de motor de combustão interna, impulsionando a demanda de bobinas das montadoras. O crescente papel do México como hub de nearshoring reduz os prazos de entrega para os centros de distribuição dos Estados Unidos, aumentando a capacidade de resposta no mercado de sistema de ignição automotivo.

A Europa permanece tecnologicamente influente apesar dos ventos contrários de volume decorrentes das políticas de eletrificação acelerada. As regras Euro 7 atuam como um catalisador de curto prazo ao exigir conformidade em tempo real com NOx e partículas, impulsionando a adoção de sensores avançados e faíscas assistidas por plasma. A cadeia de suprimentos consolidada da região, incluindo a operação de bobinas polonesa da Standard Motor Products, atende a programas locais e de exportação. A América do Sul e o Oriente Médio e África ficam atrás em volume, mas apresentam potencial de alta por meio do crescimento de frotas industriais e importações de veículos usados, que intensificam os ciclos de reposição do pós-venda. Os fornecedores que visam essas regiões priorizam projetos robustos de velas capazes de lidar com combustível de baixa qualidade e ambientes de alta poeira, preservando a confiabilidade e a reputação no mercado global de sistema de ignição automotivo.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com Bosch, Denso e NGK (agora Niterra) se beneficiando de décadas de integração com montadoras, conhecimento de processos e portfólios de patentes cobrindo eletrodos de fio fino e circuitos de múltiplas faíscas. Os players de médio porte — Standard Motor Products, BERU da BorgWarner e Delphi Technologies — contrabalançam a escala com ampla cobertura de catálogo e fabricação regional ágil. A vantagem competitiva depende cada vez mais de uma dupla capacidade: manter volumes competitivos em custo para programas legados de motor de combustão interna enquanto incuba módulos de ignição de próxima geração por plasma, micro-ondas e ajustados por IA para motores a hidrogênio e amônia. A exploração da DENSO de uma parceria com semicondutores com a ROHM sublinha a necessidade estratégica de competência em dispositivos de energia internos à medida que os módulos de ignição migram para drivers de carbeto de silício e análises em tempo real [2]"Consideração de Parceria Estratégica com ROHM," DENSO Corporation, denso.com .

A atividade de patentes permanece vibrante; múltiplos depósitos desde 2020 se concentram em plásticos resistentes ao calor para bobinas, nanocoatings de eletrodos e algoritmos adaptativos de tempo de permanência. Os entrantes em estágio inicial focam em ignição por plasma compacta para motores de aviação de combustão pobre, sinalizando transbordamentos de tecnologia entre setores que poderiam remodelar os rankings competitivos.

No entanto, a receita principal ainda deriva de velas de ignição e bobinas de alto volume, ancorando os fluxos de caixa que financiam a pesquisa e o desenvolvimento. A resiliência da cadeia de suprimentos — proximidade com a capacidade de enrolamento de cobre, núcleo de ferrite e refino de metais nobres — emerge como um diferenciador em meio a perturbações geopolíticas. Consequentemente, as alianças com mineradoras e empresas de materiais avançados tornam-se comuns no mercado de sistema de ignição automotivo.

Líderes do Setor de Sistema de Ignição Automotivo

Robert Bosch GmbH

Denso Corporation

NGK Spark Plug

BorgWarner Inc.

Delphi Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Maruti Suzuki iniciou as operações na planta de Kharkhoda na Índia com uma produção inicial de 250.000 unidades, visando uma capacidade nacional de 4 milhões, e elevando o fornecimento local de componentes de ignição.

- Setembro de 2024: DENSO e ROHM começaram a explorar uma parceria estratégica em semicondutores para dispositivos de energia automotivos para eletrônicos de ignição e gestão de motores.

Escopo do Relatório Global do Mercado de Sistema de Ignição Automotivo

| Chave de Ignição |

| Vela de Ignição |

| Vela de Aquecimento |

| Bobina de Ignição |

| Outros |

| Ignição Bobina-na-Vela |

| Ignição Simultânea |

| Ignição por Compressão |

| Veículo de Passeio |

| Veículo Comercial |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Chave de Ignição | |

| Vela de Ignição | ||

| Vela de Aquecimento | ||

| Bobina de Ignição | ||

| Outros | ||

| Por Tipo de Ignição | Ignição Bobina-na-Vela | |

| Ignição Simultânea | ||

| Ignição por Compressão | ||

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de ignição automotivo em 2025?

O mercado é avaliado em USD 12,27 bilhões em 2025 e deve atingir USD 16,91 bilhões até 2030 com um CAGR de 6,61%.

Qual categoria de componente domina as receitas?

Devido ao encaixe universal e aos ciclos de reposição previsíveis, as velas de ignição lideram com 38,17% de participação de receita em 2024.

Qual região está crescendo mais rapidamente?

A América do Norte registra o maior CAGR de 6,71% até 2030, impulsionada pelas reposições de frotas e pelas rigorosas regras EPA 2027.

Por que os sistemas de bobina-na-vela estão ganhando popularidade?

Os projetos COP eliminam as perdas nos cabos de faísca, permitem o controle de temporização por cilindro e atendem às maiores demandas de tensão dos motores turboalimentados e de injeção direta.

Como a eletrificação impacta a demanda?

O crescimento dos veículos elétricos a bateria reduz os volumes futuros de motor de combustão interna, mas a adoção regional desigual e a dependência de veículos comerciais mantêm a demanda de ignição resiliente pelo menos até 2030.

Página atualizada pela última vez em: