Tamanho e Participação do Mercado de Pinos de Pistão Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

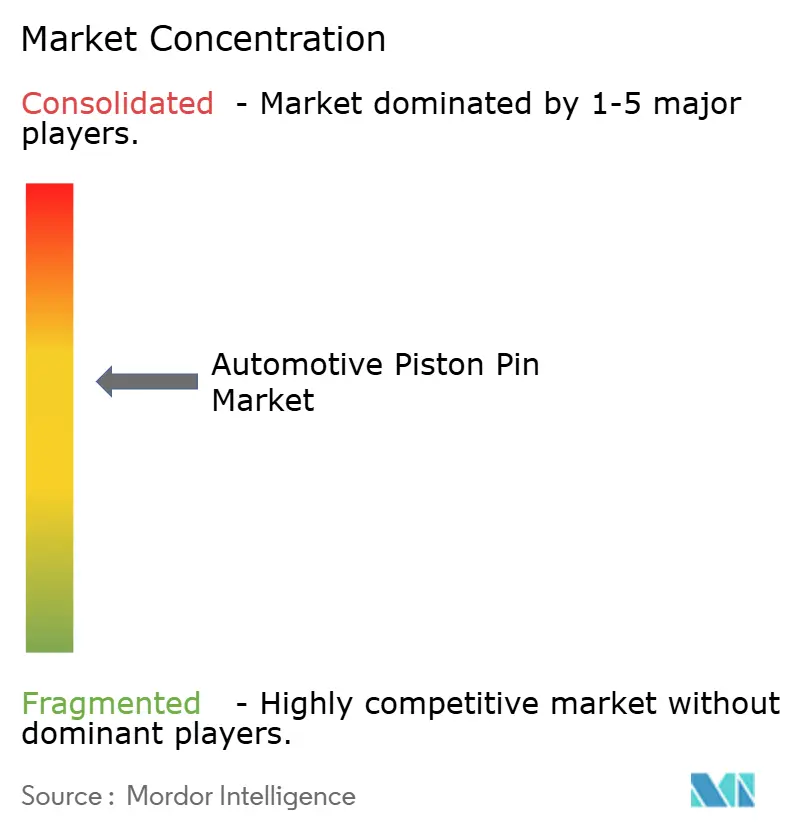

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pinos de Pistão Automotivos por Mordor Intelligence

O mercado de pino de pistão automotivo está projetado para atingir 31,33 bilhões de USD em 2025, 32,52 bilhões de USD em 2026 e 39,17 bilhões de USD até 2031, crescendo a um CAGR de 3,79%. A produção sustentada de veículos de combustão interna em economias emergentes, a premiumização de veículos de passeio e a robusta demanda do mercado de pós-venda sustentam a expansão constante do mercado de pino de pistão automotivo. As iniciativas de redução de peso estão acelerando a transição para variantes de alumínio e titânio, enquanto os motores híbridos e de combustível alternativo preservam a relevância dos projetos de aço de alto desempenho. A intensidade competitiva permanece moderada, pois as barreiras de fabricação de precisão restringem novos entrantes, mas o investimento de capital continua em tecnologias avançadas de revestimento e forjamento que elevam os preços médios de venda e sustentam as margens. A América do Sul, liderada pelo Brasil, oferece o crescimento regional mais rápido à medida que a fabricação local escala para atender às oportunidades de comércio regional.

Principais Conclusões do Relatório

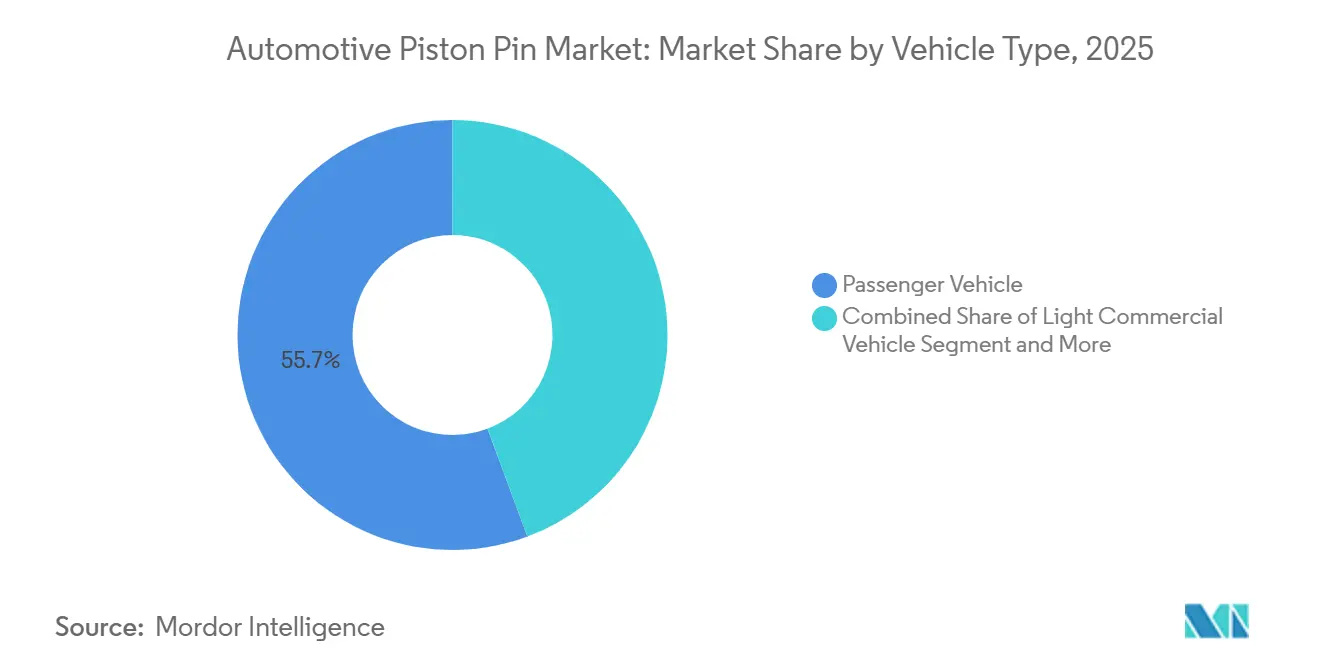

- Por tipo de veículo, os veículos de passeio lideraram com 55,68% da participação no mercado de pino de pistão automotivo em 2025; o segmento de veículos comerciais leves está projetado para expandir a um CAGR de 5,05% até 2031.

- Por tipo de combustível, os motores a gasolina capturaram 48,59% da participação no mercado de pino de pistão automotivo em 2025, enquanto as aplicações de combustível alternativo avançam a um CAGR de 6,44% até 2031.

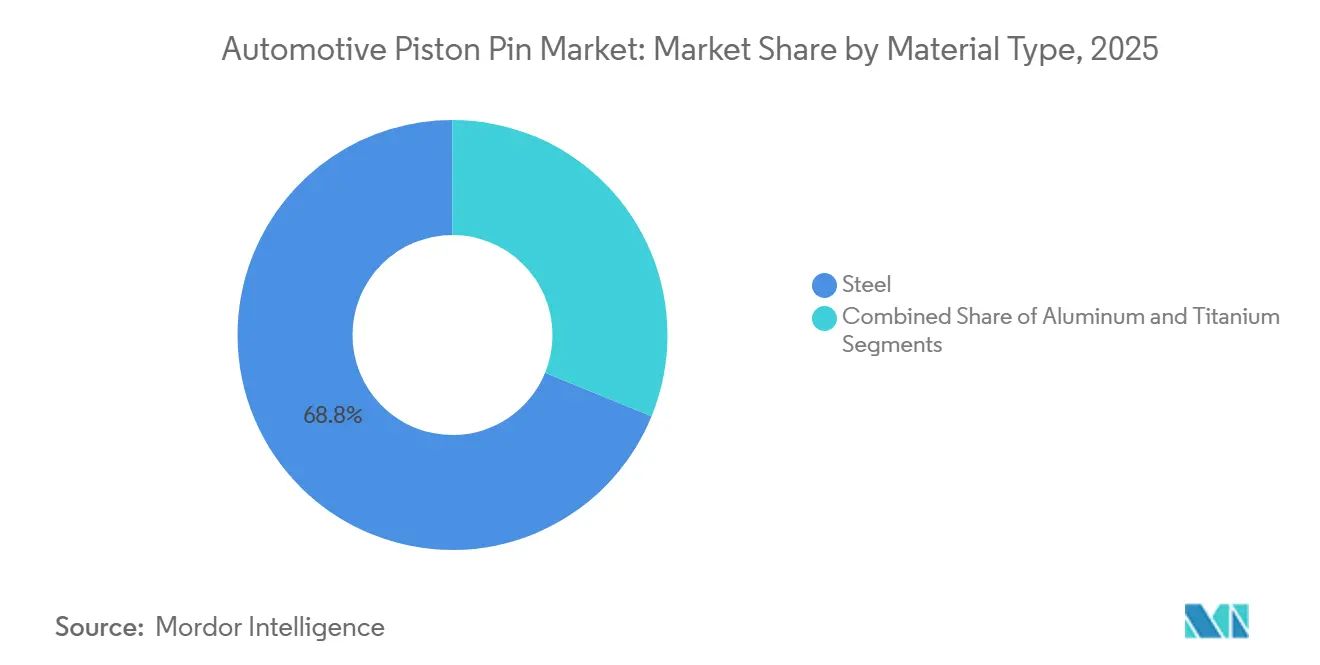

- Por tipo de material, o aço manteve uma participação de 68,84% no mercado de pino de pistão automotivo em 2025, enquanto o alumínio está posicionado para crescer a um CAGR de 5,26% até 2031.

- Por canal de vendas, o fornecimento OEM comandou 92,12% da participação no mercado de pino de pistão automotivo em 2025; o segmento de pós-venda está crescendo a um CAGR de 4,47% até 2031.

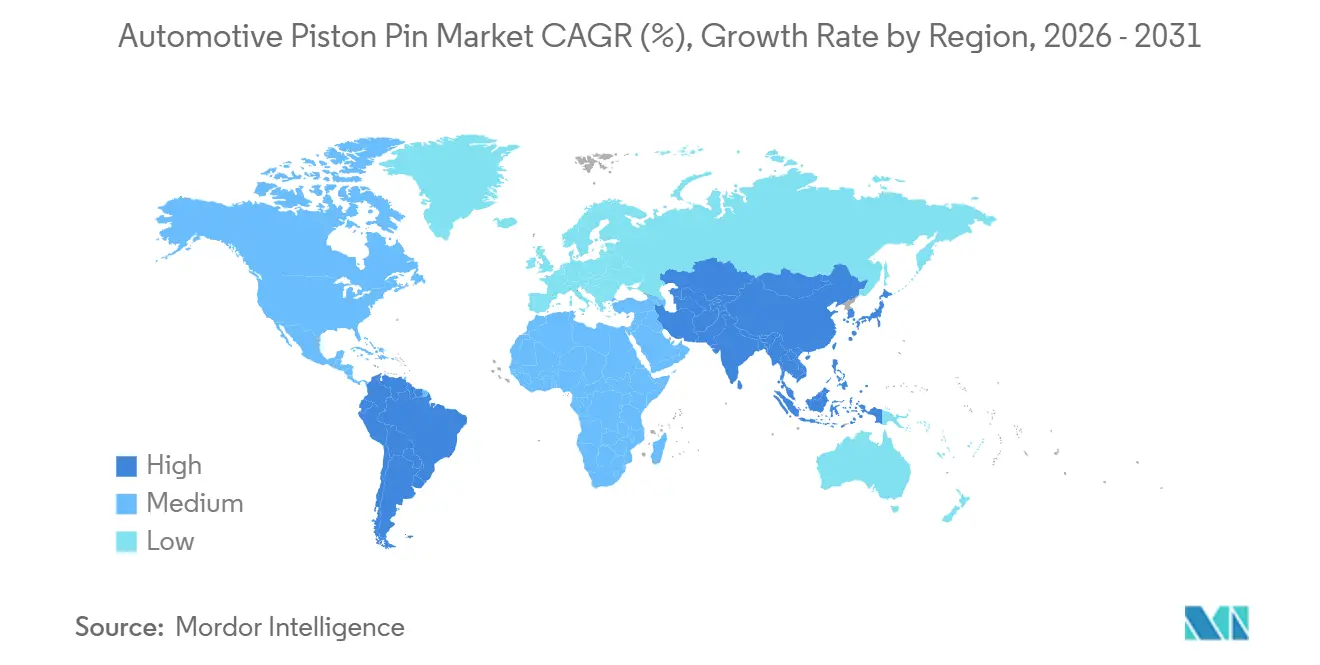

- Por geografia, a Ásia-Pacífico dominou com 45,56% da participação no mercado de pino de pistão automotivo em 2025, enquanto a América do Sul está projetada para registrar o maior CAGR regional de 4,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pinos de Pistão Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Produção de Veículos de Passeio | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Produção Sustentada de Veículos com Motor de Combustão Interna | +0.9% | Núcleo na Ásia-Pacífico, com expansão para América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Frotas de Veículos com Motor de Combustão Interna de Combustível Alternativo | +0.7% | Global, com ganhos iniciais na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Motores de Alto Desempenho | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Revestimentos DLC/PVD | +0.4% | Global, liderado por OEMs premium | Longo prazo (≥ 4 anos) |

| Atualizações de Motor de Combustão Interna Híbrido | +0.3% | América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de Veículos de Passeio Impulsionado por SUVs

A demanda global por SUVs continua a impulsionar aumentos na cilindrada dos motores e na contagem de cilindros, aumentando diretamente os volumes necessários de pino de pistão. Os registros de SUVs na Índia cresceram em taxas de dois dígitos entre 2020 e 2024, reforçando a contribuição dominante dos veículos de passeio para o mercado de pino de pistão automotivo[1]"Revolucionando a Mobilidade: A História do Automóvel Make in India," Secretaria de Imprensa do Governo, PIB, pib.gov.in. Os motores turboalimentados de grande porte especificados para SUVs premium demandam ligas de aço avançadas e revestimentos DLC, elevando o valor do conteúdo por veículo. Os fornecedores que oferecem capacidades precisas de forjamento e revestimento asseguram plataformas OEM de longo prazo, pois os SUVs ancoram a rentabilidade das montadoras em todo o mundo. O aumento da penetração de SUVs na APAC e na América do Norte, portanto, amplifica as perspectivas de crescimento em volume e valor para os fabricantes de pino de pistão.

Produção Sustentada de Veículos com Motor de Combustão Interna em Economias Emergentes

As realidades de infraestrutura e custo mantêm os motores de combustão interna tradicionais prevalentes na Índia, no Sudeste Asiático e na América do Sul, salvaguardando a demanda de base no mercado de pino de pistão automotivo. O setor de componentes da Índia projeta crescimento de alta dígito único em 2025-26, com peças de motor representando mais de um quarto do custo de materiais OEM. Os mandatos de agregação de valor doméstico incentivam o investimento em forjamento e usinagem locais, reduzindo a dependência de importações e ampliando a participação dos fornecedores. Máquinas agrícolas e veículos comerciais reforçam os volumes, pois essas aplicações favorecem a confiabilidade do diesel em detrimento da eletrificação precoce. Consequentemente, as trajetórias de crescimento centradas em motores de combustão interna nas regiões em desenvolvimento compensam as perdas de volume previstas nos mercados maduros.

Crescimento nas Frotas de Veículos com Motor de Combustão Interna a GNC/GNL e Outros Combustíveis Alternativos

Os operadores de frotas que visam economias de custo de combustível e reduções de emissões estão acelerando a adoção de caminhões e ônibus a GNV e GNL. Esses motores operam sob pressões de pico mais elevadas, exigindo especificações premium de pino de pistão com tolerâncias mais rígidas e tratamentos superficiais aprimorados. As aplicações globais de combustível alternativo estão previstas para crescer significativamente, sustentando um nicho diferenciado e de maior margem dentro do mercado de pino de pistão automotivo. Os programas de motor de combustão interna a hidrogênio, exemplificados pelo trabalho de desenvolvimento da PHINIA, antecipam a demanda futura por novos materiais e revestimentos que suportem as características únicas de combustão do hidrogênio [2]"As Inovações em Combustíveis Alternativos da PHINIA Ganham Destaque no Simpósio de Motores de Viena 2025," PHINIA Inc., phinia.com. Os fornecedores que investem cedo em expertise em combustíveis alternativos estão posicionados para capturar valor desproporcional à medida que o suporte regulatório e a economia das frotas convergem.

Demanda por Motores Leves e de Alto Desempenho

A redução do tamanho dos motores combinada com turboalimentação exige pinos de pistão que reduzam a massa alternante enquanto suportam cargas mecânicas elevadas. As ligas avançadas de alumínio-silício e as hastes de titânio estão crescendo em uso, impulsionando a demanda por materiais leves no mercado de pino de pistão automotivo. O forjamento de precisão, o tratamento térmico a vácuo e os revestimentos nanoestruturados aumentam a resistência à fadiga e a estabilidade dimensional. Os segmentos orientados ao desempenho, incluindo carros compactos premium e motocicletas, mostram adoção precoce, mas os modelos convencionais seguem à medida que as curvas de custo recuam. A resultante mudança no mix de materiais aumenta a receita média por unidade, apesar do crescimento absoluto de volume mais lento em motores de menor cilindrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos a Bateria | -1.8% | Global, liderado pela China e União Europeia | Longo prazo (≥ 4 anos) |

| Redução do Tamanho dos Motores | -0.8% | Global, com União Europeia e Japão liderando | Médio prazo (2-4 anos) |

| Integração Vertical de OEMs | -0.5% | Núcleo da Ásia-Pacífico, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Projetos de Pinos para Motor de Combustão Interna a H₂ Protegidos por Patente | -0.2% | União Europeia e Japão, impacto global limitado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Veículos Elétricos a Bateria

Os veículos elétricos a bateria eliminam completamente os sistemas de combustão interna, eliminando o uso de pinos de pistão e representando a ameaça estrutural mais acentuada à demanda de longo prazo. A participação de carros elétricos na China mais que dobrou em relação à produção de veículos leves em 2024, uma trajetória reforçada por incentivos de compra e fabricação localizada de células. A Europa espelha essa tendência por meio de metas rigorosas de CO₂ e expansão das redes de recarga. Os fornecedores devem diversificar-se em direção a componentes de combustível alternativo, híbridos ou não relacionados ao trem de força para proteger a erosão de volume. No entanto, as frotas de veículos legados e os caminhos de hibridização adiam o impacto total da restrição para a segunda metade da década, permitindo transições de capacidade gerenciadas.

Redução do Tamanho dos Motores

As unidades turboalimentadas de três cilindros substituem os maiores motores de quatro cilindros, reduzindo a contagem de pinos de pistão em mais de 20% por veículo. A pressão regulatória por menores emissões está acelerando a redução de cilindrada na Europa e no Japão, enquanto os mercados sensíveis ao custo ficam para trás na adoção. Os fabricantes de componentes mitigam a restrição elevando o valor unitário por meio de ligas e revestimentos avançados que suportam cargas de combustão específicas mais elevadas. No entanto, os declínios de volume agregado persistem, especialmente nos segmentos de carros pequenos, onde a adoção de eletrificação se combina com a redução de cilindros. Os fornecedores em programas de alto volume e nível básico enfrentam ajustes mais acentuados do que aqueles que atendem aplicações premium ou comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância de Passeio, Ascensão de Tratores

Os carros de passeio representaram 55,68% da receita do mercado de pino de pistão automotivo em 2025, refletindo a produção sustentada de veículos leves globais. O tamanho do mercado de pino de pistão automotivo para veículos de passeio continua a crescer à medida que os SUVs premium requerem motores de maior cilindrada e múltiplos turbocompressores, o que eleva os requisitos de durabilidade. As estratégias de plataforma modular das OEMs consolidam ainda mais as parcerias de fornecimento de longo prazo, favorecendo fornecedores com presença global e sistemas rigorosos de gestão da qualidade. Enquanto isso, os volumes do mercado de pós-venda crescem de forma constante porque as frotas de veículos de passeio envelhecidas estendem os ciclos de manutenção nas economias maduras.

O segmento de veículos comerciais leves está no caminho para o CAGR mais rápido de 5,05% até 2031, à medida que a logística de última milha e o transporte rural crescem na Índia, no Sudeste Asiático e na América Latina. Os veículos comerciais leves (VCLs) equipados com motores compactos a diesel e GNV desempenham um papel crucial. Os frequentes ciclos de parada e partida e as cargas variáveis exercem pressão adicional sobre os componentes do motor, como pinos de pistão e mancais, levando ao aumento do desgaste. Esse fenômeno alimenta uma demanda consistente no mercado de pós-venda, particularmente nos centros de serviço de nível 2 e nível 3. Os fornecedores com redes de distribuição ágeis que colaboram com as OEMs estão co-desenvolvendo ligas resistentes ao desgaste. Essas inovações são projetadas para suportar os desafios do congestionamento urbano e do ciclo térmico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Combustível: Gasolina Mantém a Liderança, Combustíveis Alternativos Aceleram

As arquiteturas a gasolina representaram 48,59% da participação no mercado de pino de pistão automotivo em 2025, devido à infraestrutura de abastecimento consolidada e à familiaridade do consumidor. A expansão moderada do segmento se beneficia da hibridização contínua que retém elementos de combustão, sustentando o uso de pinos de pistão mesmo com a integração da tração elétrica. Simultaneamente, o diesel permanece indispensável em equipamentos de frete e fora de estrada, embora sua participação diminua sob escrutínio regulatório.

Os combustíveis alternativos registram o maior CAGR de 6,44%, impulsionados por incentivos políticos e economia das frotas. O tamanho do mercado de pino de pistão automotivo para motores a GNV e GNL está crescendo rapidamente à medida que os operadores comerciais buscam menores custos de combustível e metas de emissões — geometrias de pino especializadas com superior estabilidade térmica comandam preços premium, elevando a receita por unidade. Os protótipos de motor de combustão interna a hidrogênio em desenvolvimento com a PHINIA e outros fornecedores de primeiro nível sinalizam futuros submercados de alta margem que diversificarão o panorama tradicional do mix de combustíveis.

Por Tipo de Material: Aço Persiste, Alumínio e Titânio Avançam

O aço representou 68,84% da receita do mercado de pino de pistão automotivo em 2025, sustentado pela eficiência de custo e cadeias de suprimentos maduras. A inovação metalúrgica contínua, incluindo a microligação com vanádio e o têmpero bainítico, melhora as relações resistência-peso, permitindo que o aço compita em programas moderados de redução de peso. Correspondentemente, os ganhos de tamanho do mercado de pino de pistão automotivo vinculados ao aço permanecem resilientes, especialmente nas categorias de veículos sensíveis ao custo.

O segmento de alumínio está previsto para crescer a um CAGR de 5,26% à medida que as OEMs visam metas agressivas de redução de massa. Embora os custos de matéria-prima sejam mais elevados, as economias de combustível ao longo do ciclo de vida e os benefícios de desempenho justificam a adoção em motores turboalimentados e motocicletas premium. Os emergentes revestimentos DLC nanoestruturados reduzem as lacunas de desgaste em relação ao aço endurecido, aumentando a confiança entre os engenheiros de trem de força. Portanto, a participação de alumínio-titânio no mercado de pino de pistão automotivo está projetada para crescer de forma constante nos segmentos híbridos e orientados ao desempenho.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Supremacia OEM, Impulso do Mercado de Pós-venda

Os canais OEM representaram 92,12% das remessas do mercado de pino de pistão automotivo em 2025, refletindo a preferência das montadoras por supervisão rigorosa da qualidade e logística sincronizada. Os contratos de longo prazo criam demanda previsível que sustenta o investimento em capacidade, mas a concorrência de preços permanece intensa. As extensões do ciclo de vida das plataformas estabilizam os volumes OEM, mesmo com a evolução das famílias de motores em direção à integração híbrida. O mercado de pós-venda entrega um CAGR mais rápido de 4,47% até 2031 à medida que a idade média global dos veículos ultrapassa 12,5 anos.

O mercado de pino de pistão automotivo está vinculado à expansão do negócio de reposição, particularmente na América Latina e na Europa Oriental, onde a vida útil dos veículos se estende. As redes de reparo independentes e os remanufaturadores de motores demandam preços competitivos, mas valorizam a disponibilidade rápida, conferindo vantagem aos fornecedores com armazenamento regional. O catálogo digital e os pedidos por comércio eletrônico simplificam o acesso, expandindo a base de clientes endereçável além dos canais tradicionais de distribuidores.

Análise Geográfica

A Ásia-Pacífico reteve 45,56% da receita do mercado de pino de pistão automotivo em 2025, ancorada pela extensa cadeia de suprimentos da China e pelo setor de componentes de rápido crescimento da Índia. Os governos regionais impulsionam a localização por meio de incentivos fiscais e desenvolvimento de infraestrutura, levando os fornecedores globais de primeiro nível a expandir suas instalações de forjamento e revestimento próximas às plantas de montagem. A demanda do mercado de pós-venda permanece vibrante à medida que os tamanhos das frotas aumentam e a cultura de reparo favorece a substituição em vez da aposentadoria.

A América do Sul registra o maior CAGR de 4,08% até 2031, devido à produção automotiva revitalizada do Brasil e ao comércio regional que canaliza componentes para as OEMs da América do Norte e da Europa. A mecanização agrícola no Brasil e na Argentina impulsiona o consumo de peças de motor de trator, enquanto a expansão do frete aumenta a demanda por pinos de veículos comerciais médios e pesados.

A América do Norte e a Europa detêm uma participação considerável, mas crescem modestamente, pois a eletrificação pesa sobre os volumes de motores de combustão interna. No entanto, os programas de veículos premium e os segmentos de pós-venda de desempenho preservam oportunidades de crescimento em nichos. Os centros de fabricação avançada na Alemanha e nos Estados Unidos se especializam em pinos de pistão leves e de alta precisão que atendem aos mercados de exportação globais. A prevalência de trens de força híbridos na América do Norte mitiga os declínios absolutos ao manter componentes de motor de combustão interna de menor cilindrada dentro de arquiteturas eletrificadas mais amplas.

O Oriente Médio e a África exibem expansão estável de baixo dígito único, impulsionada por projetos de infraestrutura e demanda por peças de reposição para frotas comerciais envelhecidas. Os ecossistemas localizados de reconstrução de motores fornecem oportunidades recorrentes de pós-venda para fornecedores de pinos de pistão, oferecendo projetos robustos e orientados ao diesel adequados para ambientes operacionais severos. As agendas de diversificação governamental nos estados do Golfo também investem em clusters automotivos regionais, lançando as bases para uma mudança gradual de importações completamente montadas para a produção localizada de peças.

Cenário Competitivo

O mercado de pino de pistão automotivo exibe concentração moderada, refletindo as barreiras técnicas à fabricação de precisão e os requisitos de produção intensivos em capital que limitam as ameaças de novos entrantes, ao mesmo tempo em que criam oportunidades de consolidação entre os players existentes. Esses líderes aproveitam presença global de produção, conjuntos de ferramentas avançadas e programas de co-desenvolvimento com OEMs para ancorar contratos de fornecimento. A integração vertical em forjamento, usinagem e revestimento simplifica as estruturas de custo e a garantia de qualidade.

Os investimentos estratégicos priorizam as tecnologias de carbono tipo diamante (DLC) e deposição física de vapor (PVD) que estendem a vida útil sob condições de turboalimentação e combustível alternativo. O recente alinhamento da Schaeffler com a especialista em trem de força Vitesco fortalece suas capacidades em ciência de materiais e amplia o acesso a programas de trem de força híbrido. Simultaneamente, os fornecedores estão expandindo a capacidade regional no Brasil, na Índia e no Sudeste Asiático para atender aos mandatos de localização e proteger-se contra riscos logísticos.

Os entrantes disruptivos visam aplicações de titânio leve e programas de motor de combustão interna a hidrogênio, nichos onde as economias de escala dos incumbentes oferecem menos vantagem. A expansão da usinagem interna das OEMs apresenta uma ameaça dupla e uma via de colaboração: embora reduza os volumes do mercado aberto, cria demanda por equipamentos, ferramentas e blanks semiacabados. Como resultado, os fornecedores bem-sucedidos fornecem soluções de fabricação flexíveis juntamente com componentes acabados, incorporando-se mais profundamente nas cadeias de valor dos clientes. Os portfólios de propriedade intelectual em torno de revestimentos e formulações de microligas diferenciam ainda mais os concorrentes à medida que as pressões de preço se intensificam.

Líderes do Setor de Pinos de Pistão Automotivos

MAHLE GmbH

Tenneco Inc.

Aisin Corporation

Rheinmetall AG

Shriram Pistons and Rings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A MAN Truck & Bus selecionou a MAHLE para fornecer pinos de pistão e outros componentes para o programa de motor pesado MAN hTGX movido a hidrogênio.

- Outubro de 2024: A JE Pistons lançou pinos de pistão revestidos com DLC 9310, ampliando sua linha de pinos revestidos para motores de potência média.

Escopo do Relatório Global do Mercado de Pinos de Pistão Automotivos

O mercado de pino de pistão automotivo é segmentado por tipo de veículo, tipo de combustível, tipo de material, canal de vendas e geografia. Por tipo de veículo, o mercado é segmentado em veículo de passeio, veículo comercial leve e veículo comercial médio e pesado. Por tipo de combustível, o mercado é segmentado em diesel, gasolina e combustível alternativo. Por tipo de material, o mercado é segmentado em aço, alumínio e titânio. Por canal de vendas, o mercado é segmentado em OEM e pós-venda. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

O tamanho do mercado é fornecido tanto em termos de valor em USD quanto em volume em unidades.

| Veículo de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Médio e Pesado |

| Diesel |

| Gasolina |

| Combustível Alternativo |

| Aço |

| Alumínio |

| Titânio |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial Leve | ||

| Veículo Comercial Médio e Pesado | ||

| Por Tipo de Combustível | Diesel | |

| Gasolina | ||

| Combustível Alternativo | ||

| Por Tipo de Material | Aço | |

| Alumínio | ||

| Titânio | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global atual por pinos de pistão?

O tamanho do mercado de pino de pistão automotivo atingiu 32,52 bilhões de USD em 2026 e está projetado para alcançar 39,17 bilhões de USD até 2031.

Qual categoria de veículo usa mais pinos de pistão?

Os carros de passeio dominam com 55,68% de participação em 2025 devido aos altos volumes de produção e ao crescimento dos SUVs multicilíndricos.

Qual material está ganhando adoção mais rápida?

Os pinos de pistão de alumínio estão crescendo a um CAGR de 5,26% devido às prioridades de redução de peso em motores turboalimentados.

Onde o crescimento regional é mais forte?

A América do Sul lidera com um CAGR de 4,08% até 2031, impulsionada pela expansão da fabricação no Brasil e pela demanda por equipamentos agrícolas.

Como os veículos elétricos a bateria afetarão o setor?

A adoção de veículos elétricos a bateria remove os componentes de combustão interna, subtraindo 1,8 ponto percentual do CAGR previsto, mas os híbridos e os motores de combustível alternativo atenuam a perda de volume a longo prazo.

Página atualizada pela última vez em: