Tamanho e Participação do Mercado de Motor de Tração Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

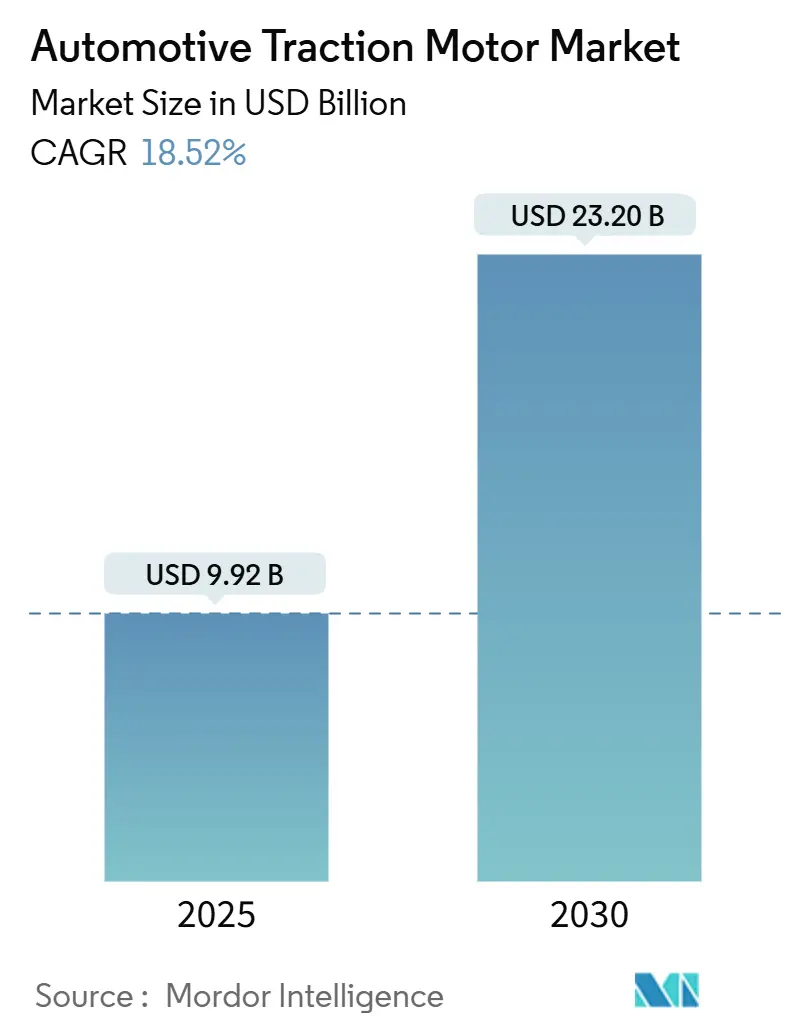

| Tamanho do Mercado (2025) | 9.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.52% CAGR |

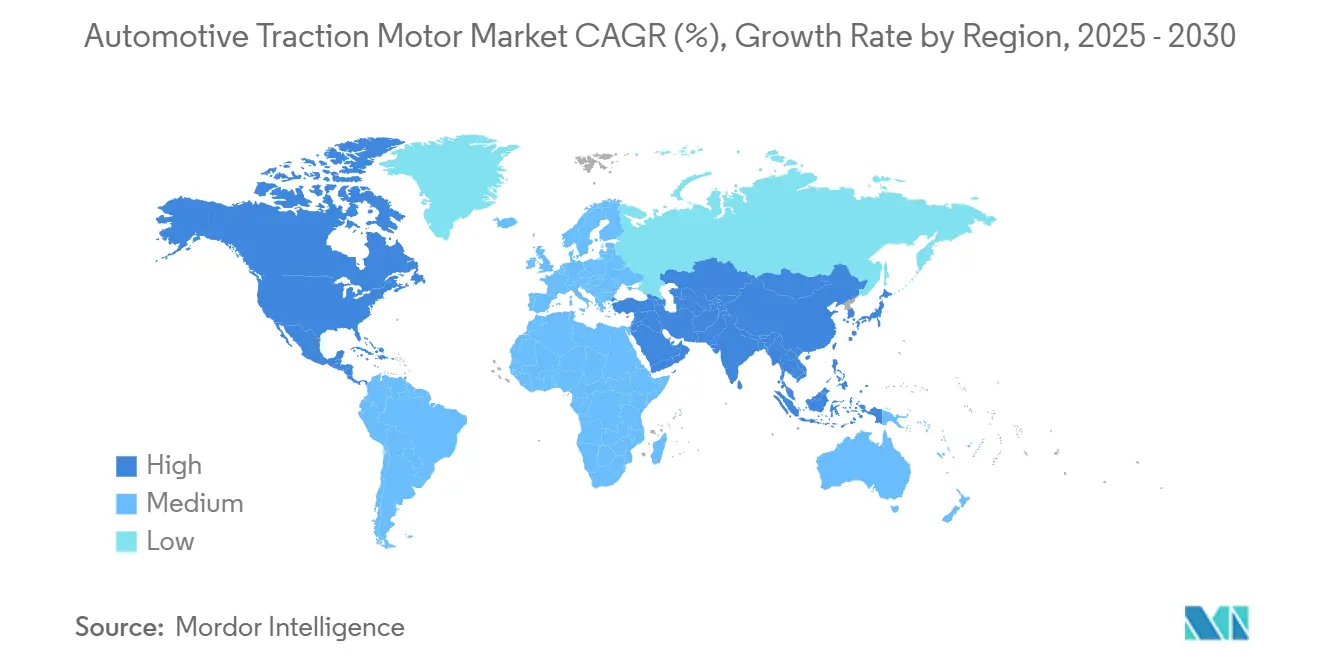

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

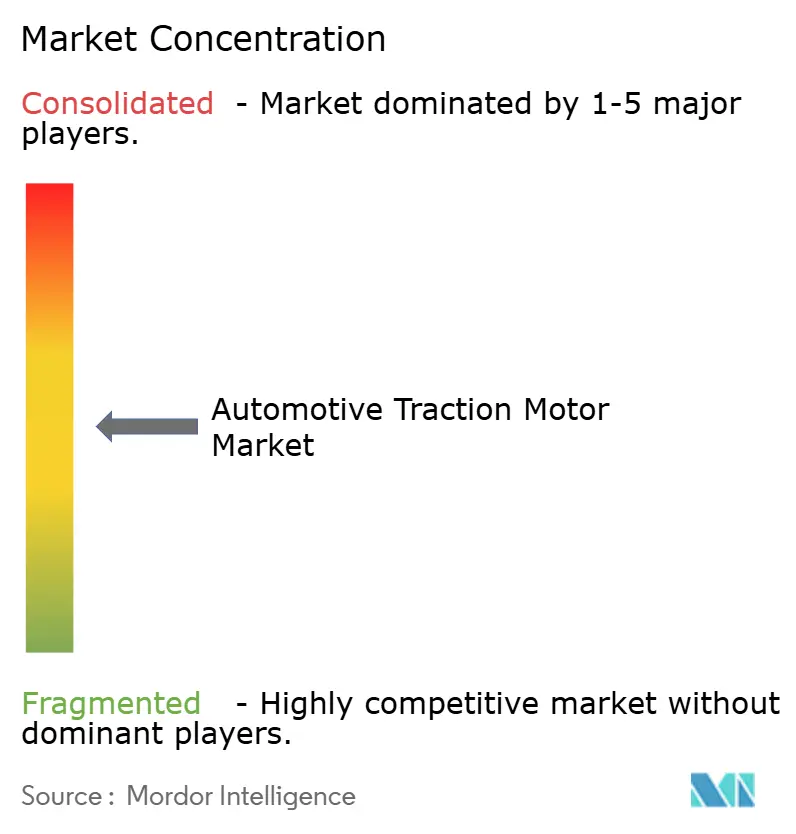

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motor de Tração Automotivo por Mordor Intelligence

O mercado de motor de tração automotivo atingiu USD 9,92 bilhões em 2025 e está projetado para alcançar USD 23,20 bilhões até 2030, refletindo um CAGR de 18,52%. Programas acelerados de eletrificação, limites mais rígidos de emissões de escapamento e avanços em eletrônica de potência mantêm o mercado de motor de tração automotivo em uma trajetória de alto crescimento. Os motores síncronos de ímã permanente (PMSMs) mantêm vantagens de custo e desempenho para a maioria dos veículos leves, mas os motores de relutância chaveada (SRMs) estão ganhando participação onde a economia em terras raras é mais relevante. A inovação em resfriamento está deslocando os projetos para configurações híbridas que equilibram peso com margem térmica, enquanto as plataformas de acionamento de 800 V impulsionam níveis de tensão mais elevados para ganhar eficiência. Os incentivos de políticas regionais estão direcionando novos parques industriais para a América do Norte e a Europa, mesmo que a Ásia-Pacífico permaneça a líder em volume no mercado de motor de tração automotivo.

Principais Conclusões do Relatório

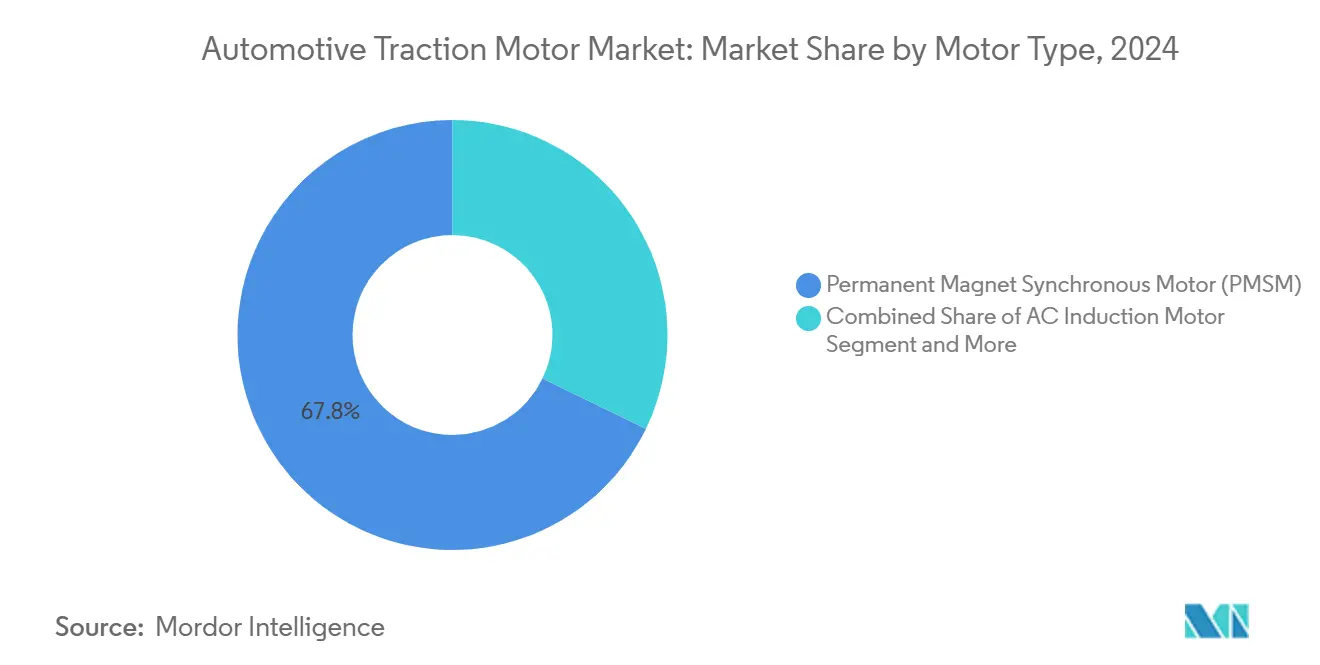

- Por tipo de motor, os motores síncronos de ímã permanente detinham 67,82% da participação do mercado de motor de tração automotivo em 2024; os motores de relutância chaveada têm previsão de expansão a um CAGR de 19,21% até 2030.

- Por sistema de resfriamento, os projetos resfriados a líquido representaram 59,38% do tamanho do mercado de motor de tração automotivo em 2024, enquanto os sistemas de resfriamento híbrido devem apresentar o crescimento mais rápido, com um CAGR de 19,18% até 2030.

- Por aplicação, os automóveis de passeio capturaram uma participação de receita de 72,62% em 2024; scooters e motocicletas elétricas têm projeção de avanço a um CAGR de 20,28% até 2030.

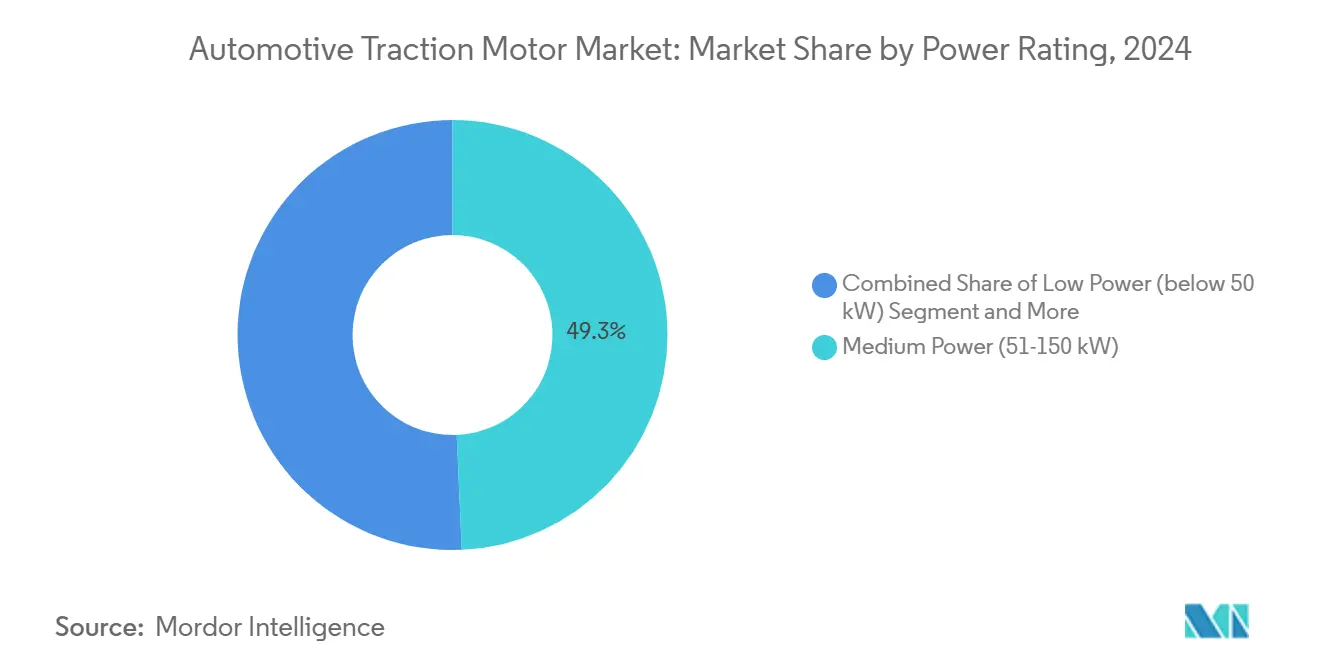

- Por classificação de potência, o segmento de média potência representou 49,31% do tamanho do mercado de motor de tração automotivo em 2024, enquanto os motores de alta potência acima de 150 kW têm projeção de crescimento a um CAGR de 18,65%.

- Por canal de distribuição, as vendas OEM representaram 89,36% do tamanho do mercado de motor de tração automotivo em 2024, mas o pós-venda está projetado para um CAGR de 18,94% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 45,18% de participação de receita em 2024; a região da América do Norte está posicionada para um CAGR de 20,98% até 2030.

Tendências e Perspectivas do Mercado Global de Motor de Tração Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Globais Rígidos de CO₂/ZEV | +2.8% | Europa e América do Norte liderando, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inversores SiC de Nova Geração Elevando a Eficiência dos Motores | +2.2% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Redução de Custos de Ímãs Permanentes | +2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida Expansão das Plataformas de Eixo Elétrico de 800 V | +1.9% | Europa e China como núcleo, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Incentivos de Relocalização para Produção de Motores | +1.6% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Integração Vertical de OEMs para Proteger Propriedade Intelectual | +1.4% | Global, com concentração nos Estados Unidos, Alemanha e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais Rígidos de CO₂/ZEV Aceleram a Adoção

O Reino Unido exige que 80% das vendas de novos automóveis sejam de zero emissões até 2030, aplicando multas de GBP 15.000 por veículo não conforme[1]"Mandato de Veículo de Zero Emissão,", Governo do Reino Unido, gov.uk. O Canadá estabeleceu uma meta de 100% de veículos leves de zero emissão para 2035, reforçando a demanda com CAD 1,7 bilhão (USD 1,27 bilhão) em incentivos de compra até 2025 [2]"Incentivos para Veículos de Zero Emissão,", Transport Canada, tc.canada.ca. Os regulamentos Euro 7 da União Europeia, em vigor a partir de 2025, excluem as opções a diesel e gasolina dos segmentos urbanos, obrigando as montadoras a expandir rapidamente o mercado de motor de tração automotivo. As frotas comerciais enfrentam novas proibições municipais de caminhões a diesel, forçando eixos elétricos de alta potência nos ciclos de depósito. Essas políticas sustentam o investimento em capital para novas instalações de motores e validam contratos de fornecimento de longo prazo de vários bilhões de dólares.

Inversores SiC de Nova Geração Elevam a Eficiência dos Motores

Os módulos High 2.0 da ZF combinam chaves de carboneto de silício com topologias de 800 V para atingir níveis de segurança funcional e metas de custo adequados às plataformas de mercado de massa. A Wolfspeed fabrica substratos de SiC para faixas de potência de até 300 kW, validando a economia de volume além dos carros de luxo. O controle preciso de vetor de corrente aumenta a densidade de torque dos PMSMs, mas beneficia igualmente os SRMs que dependem de comutação de fase rápida. Perdas de chaveamento menores significam carcaças de resfriamento menores, abrindo liberdade de projeto para travessas compactas.

Redução de Custos de Ímãs Permanentes Impulsiona a Acessibilidade do Mercado

Os ímãs de neodímio-ferro-boro reciclados agora custam menos do que o material virgem, aliviando um dos maiores itens da lista de materiais em motores de média potência. A MP Materials reiniciou a produção doméstica de NdFeB sinterizado em Fort Worth, com meta de 1.000 t anuais para entregas à General Motors no final de 2025. O fornecimento localizado de ímãs encurta os prazos de entrega e reduz o risco cambial para as plantas dos EUA próximas a Detroit. A paridade de custo dos ímãs é mais evidente nas unidades de 51 a 150 kW, reduzindo os preços totais do sistema que alimentam a adoção em automóveis de passeio convencionais. A alternativa de samário-ferro da Nissan ressalta a determinação das OEMs em diversificar os insumos de terras raras e proteger-se contra choques de fornecimento.

Rápida Expansão das Plataformas de Eixo Elétrico de 800 V Melhora o Desempenho

O acionamento elétrico Gen6 da BMW integra rotor, estator e inversor em um barramento de 800 V, reduzindo as perdas de energia e o peso do motor. A expansão da Vitesco na República Tcheca, no valor de EUR 188 milhões (USD 205,8 milhões), monta eletrônica de potência de alta tensão para funções combinadas de inversor, carregador embarcado e distribuição[3]"Planta de Eletrônica de Alta Tensão na República Tcheca,", Vitesco Technologies, vitesco-technologies.com. A tensão mais alta reduz a corrente, permitindo condutores menores e menor massa de cobre nos projetos de PMSM e SRM. O lançamento do portfólio da BYD comprova que o sistema de 800 V não está mais restrito às marcas premium. A recarga mais rápida e a operação mais fria tornam a arquitetura atraente para conjuntos comerciais acima de 150 kW com restrições térmicas rigorosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Fornecimento de Terras Raras | -1.8% | Global, com maior impacto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Complexidade do Projeto de Gestão Térmica | -1.2% | Global, concentrado em aplicações de alto desempenho | Médio prazo (2-4 anos) |

| Sobretaxas de Pico de Demanda Relacionadas à Rede Elétrica | -1.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Regulamentações Acústicas/EMI de Motores de Tração | -0.9% | Europa e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Fornecimento de Terras Raras Cria Vulnerabilidades Estratégicas

A China processa quase 85% dos óxidos de terras raras globais, e as oscilações de preço do neodímio-disprósio excedem 40% ao ano. Tal volatilidade compromete as previsões de custo para motores de ímã permanente e força coberturas de compras. As montadoras financiam P&D em SRM e híbridos de ímã de ferrita para reduzir a exposição, mas essas alternativas exigem novos algoritmos de controle e topologias de inversor. A reciclagem cobre menos de 5% da demanda de ímãs, portanto a expansão da infraestrutura é urgente. Conflitos comerciais ou cotas de exportação poderiam perturbar o fornecimento por anos, tornando os preços contratuais imprevisíveis e adicionando custos de carregamento aos estoques.

A Complexidade do Projeto de Gestão Térmica Aumenta os Custos de Desenvolvimento

Os motores de alta potência geram fluxos de calor que requerem canais de pulverização de óleo ou de tripla porta, adicionando 15 a 25% ao custo total para unidades acima de 200 kW. Os projetos de 800 V agravam os pontos quentes locais que arriscam desmagnetizar os rotores de NdFeB. O resfriamento direto do enrolamento a óleo e os trocadores de calor embutidos exigem tolerâncias de fundição rigorosas e controle de contaminantes, elevando os gastos de capital para as células de montagem. Os fornecedores precisam de varreduras especializadas de tomografia computadorizada de raios X 2D para validar os canais de fluxo, prolongando os prazos de qualificação. Esses fatores ampliam os orçamentos dos programas e retardam a entrada de novas empresas no mercado de motor de tração automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A Dominância do PMSM Enfrenta o Desafio do SRM

Os PMSMs representaram 67,82% da participação do mercado de motor de tração automotivo em 2024, refletindo alta eficiência, forte densidade de torque e cadeias de fornecimento maduras. Os SRMs registraram a adoção mais rápida, com um CAGR de 19,21%, impulsionados pelo conteúdo zero de terras raras e pelo aprimoramento acústico crescente. Os motores de indução CA permanecem relevantes nos carros do segmento A com controle de custos, onde a simplicidade do inversor importa, enquanto os tipos CC persistem em acionamentos auxiliares de nicho. O apoio da BMW à DeepDrive e a colaboração sem terras raras da Renault-Valeo sinalizam como as OEMs diversificam as apostas tecnológicas para estabilizar as curvas de custo.

As mudanças na fabricação favorecem os SRMs para ônibus e caminhões, onde os ímãs compõem uma parcela de custo maior em rotores de grande diâmetro. Os avanços na modelagem digital de corrente estreitam as lacunas de eficiência com os PMSMs, enquanto as chaves de carboneto de silício desbloqueiam transições de fase rápidas que reduzem a ondulação de torque. À medida que as pressões sobre as matérias-primas persistem, a penetração dos SRMs poderá atingir uma contribuição de dois dígitos no tamanho do mercado de motor de tração automotivo até 2030.

Por Sistema de Resfriamento: Dominância do Resfriamento a Líquido com Inovação Híbrida

Os conjuntos resfriados a líquido detinham 59,38% do mercado de motor de tração automotivo em 2024, pois o fluxo contínuo de refrigerante suporta cargas sustentadas e recarga rápida. Os esquemas híbridos estão crescendo a um CAGR de 19,18%, combinando ar forçado com carcaças de refrigerante localizadas para picos transitórios. Os sistemas somente a ar sobrevivem em scooters de baixa potência onde os ciclos de trabalho permanecem intermitentes. A chegada dos circuitos de refrigerante R290 melhora a extração de calor e a conformidade com as normas climáticas.

As técnicas de resfriamento direto do enrolamento a óleo reduzem a massa de cobre e encurtam os circuitos magnéticos, permitindo carcaças mais finas. As configurações híbridas reduzem a potência da bomba auxiliar ao ativar os circuitos de líquido somente acima de limiares térmicos definidos, economizando autonomia em climas amenos. Essas inovações protegem a durabilidade sob pulsos de 800 V e são fundamentais para ampliar o mercado de motor de tração automotivo em ciclos de serviço pesado.

Por Aplicação: Automóveis de Passeio Lideram, Veículos de Duas Rodas Crescem Rapidamente

Os automóveis de passeio geraram 72,62% da receita em 2024, ancorados pelos lançamentos de modelos elétricos de múltiplas marcas e pelo custo total de propriedade favorável. Os scooters e motocicletas elétricas aceleram a um CAGR de 20,28%, impulsionados pelos incentivos de eletrificação de veículos de duas rodas na Ásia. As vans comerciais leves adicionam demanda constante das frotas de comércio eletrônico que devem atender às zonas de zero emissão nas cidades, enquanto os tratores de classe 8 adotam eixos elétricos de motor duplo para o transporte portuário.

O acordo da Musashi Seimitsu com a Log9 Materials para veículos de duas rodas indianos ressalta a integração localizada de motor e bateria e a simplificação da cadeia de fornecimento. Os ciclos urbanos previsíveis permitem que os operadores de compartilhamento de viagens implantem plataformas de motor padronizadas, impulsionando o tamanho do mercado de motor de tração automotivo entre as classes de baixa potência. As OEMs de ônibus exploram a homogeneidade das rotas para adaptar o resfriamento do motor, maximizando a utilização de quilowatt-hora durante as janelas de recarga em depósito.

Por Classificação de Potência: Média Potência Domina, Alta Potência Acelera

Os motores na faixa de 51 a 150 kW ocuparam 49,31% da receita em 2024, pois essa faixa se sobrepõe às necessidades de desempenho dos crossovers e sedãs convencionais. Acima de 150 kW, a demanda cresce a um CAGR de 18,65% à medida que SUVs premium, picapes e caminhões de médio porte se eletrificam. As unidades abaixo de 50 kW prosperam em scooters, empilhadeiras e compressores auxiliares de HVAC, onde o custo por quilowatt é primordial. A parceria da Garrett Motion com a HanDe em eixos elétricos para caminhões pesados confirma o apetite por conjuntos integrados de 350 kW.

Os inversores de carboneto de silício e as laminações de alto fluxo elevam as densidades de alta potência, reduzindo a massa do motor sem sacrificar o torque. As metas de recarga rápida de 300 kW impulsionam os projetos para rotores de maior diâmetro para dissipar o calor Joule. Esses desenvolvimentos ampliarão o tamanho do mercado de motor de tração automotivo do segmento de alta potência além do seu nicho atual.

Por Canal de Distribuição: Dominância OEM com Crescimento do Pós-Venda

As vendas OEM representaram 89,36% do mercado de motor de tração automotivo em 2024, pois a seleção do motor, a calibração do inversor e o ajuste do controle do veículo são finalizados durante a montagem. Um CAGR de 18,94% é previsto para a demanda do pós-venda à medida que as frotas de veículos elétricos envelhecem e as redes de serviço especializadas se expandem. Os centros de remanufatura prolongam a vida útil do motor substituindo rolamentos e reprofilando os ímãs do rotor, atendendo aos imperativos de sustentabilidade.

As oficinas independentes investem em bancadas de diagnóstico que emulam padrões de pulso do inversor para verificar o isolamento do enrolamento. A manutenção preditiva baseada em dados permite garantias de tempo de atividade para frotas de entrega, desbloqueando receita recorrente. À medida que os períodos de garantia expiram, os operadores focados em custo buscarão unidades recondicionadas, empurrando a participação do pós-venda para dois dígitos até 2030.

Análise Geográfica

A Ásia-Pacífico gerou 45,18% da receita em 2024, com base nos clusters integrados de produção de bateria e motor da China e no crescimento de veículos de duas rodas da Índia. A planta de Shenyang da ZF produz eixos elétricos modulares cobrindo faixas de potência de 100 a 300 kW com enrolamentos em grampo para clientes domésticos e de exportação. O Japão e a Coreia do Sul contribuem com firmware de controlador e ligas de aço laminado, enquanto o Vietnã e a Tailândia atraem fabricantes contratados com isenções fiscais. As cotas de NEV do governo e a robusta implantação de infraestrutura de recarga devem preservar a liderança regional no mercado de motor de tração automotivo até 2030.

A Europa se beneficia de metas rígidas de CO₂ para frotas e de uma robusta demanda por veículos elétricos premium. O pacote Fit-for-55 alinha a precificação de carbono com a eletrificação, e a Alemanha canaliza subsídios de P&D para tecnologias de acionamento. A joint venture Leapmotor International da Stellantis importa plataformas chinesas de custo eficiente, mas adiciona montagem final em plantas europeias para capturar incentivos. A localização da cadeia de fornecimento permanece um obstáculo, pois os óxidos de terras raras e o aço de laminação ainda dependem de produtores externos, adicionando complexidade à expansão do mercado de motor de tração automotivo no continente.

A América do Norte aproveita as regras de conteúdo da Lei de Redução da Inflação, impulsionando a relocalização de fábricas de motores. A General Motors alocou parte de seus USD 4 bilhões em investimentos de capital doméstico para linhas de unidades de acionamento de alto volume. O complexo de CAD 15 bilhões (USD 10,95 bilhões) da Honda em Ontário vincula o refino de cátodo ao enrolamento de motores, tecendo uma cadeia de valor completa de veículos elétricos em uma única província. A América do Norte registra o crescimento mais forte, com um CAGR de 20,98%, impulsionado pelos incentivos fiscais governamentais que combinam plantas de veículos com geração de energia renovável.

Cenário Competitivo

O mercado de motor de tração automotivo é moderadamente concentrado. Fornecedores de nível 1, como Bosch, Continental e ZF, exploram os relacionamentos existentes com OEMs e os históricos de conformidade. Os especialistas chineses emergentes aproveitam as vantagens de custo e as linhas de crédito apoiadas pelo Estado para ganhar programas de segundo nível. A BorgWarner aumentou a receita de eProdutos em 31% no segundo trimestre de 2025, provando que os fornecedores tradicionais podem se reposicionar com sucesso.

A integração vertical das OEMs remodela o poder de barganha. O Ultium Drive da General Motors une motor, engrenagem de redução e inversor para reduzir a duplicação de componentes. Tesla, Lucid e BYD guardam grandes portfólios de patentes em geometria de barra de rotor e topologia de enrolamento, estabelecendo barreiras de licenciamento. Os montadores menores terceirizam eixos elétricos completos para integradores de sistemas que oferecem homologação completa, comprimindo os ciclos de desenvolvimento.

As certificações de segurança funcional (ISO 26262) e de compatibilidade eletromagnética erguem barreiras de entrada. Os fornecedores devem validar os projetos em ambientes de 800 V e em conformidade com as normas globais de ruído. Os governos que vinculam incentivos à produção doméstica inclinam a concorrência para as plantas locais, levando a joint ventures ou construções em campo aberto. Aqueles sem presença regional correm o risco de exclusão das listas de compras e ameaçam a relevância de longo prazo no mercado de motor de tração automotivo.

Líderes do Setor de Motor de Tração Automotivo

Tesla, Inc.

BYD Company Limited

Nidec Corporation

Robert Bosch GmbH

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Rivian iniciou a construção de uma planta de USD 5 bilhões na Geórgia, com capacidade de 400.000 unidades, destacando os crescentes investimentos em veículos elétricos (VEs) no sul dos Estados Unidos. Espera-se que esse desenvolvimento impacte significativamente o mercado de motor de tração automotivo, pois o aumento da produção de VEs impulsiona a demanda por motores de tração avançados.

- Abril de 2025: Em um movimento significativo, a Garrett Motion uniu forças com a Shaanxi HanDe para desenvolver eixos elétricos adaptados para caminhões pesados, com testes programados para 2026. Essa colaboração destaca a crescente demanda por tecnologias avançadas de motor de tração no mercado automotivo, particularmente no segmento de caminhões pesados.

Escopo do Relatório Global do Mercado de Motor de Tração Automotivo

| Motor de Indução CA |

| Motor CC |

| Motor Síncrono de Ímã Permanente (PMSM) |

| Motor de Relutância Chaveada (SRM) |

| Resfriado a Líquido |

| Resfriado a Ar |

| Resfriamento Híbrido |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões de Médio e Pesado Porte |

| Ônibus e Autocares |

| Veículos Fora de Estrada |

| Maquinário Industrial |

| Scooters e Motocicletas Elétricas |

| Baixa Potência (Abaixo de 50 kW) |

| Média Potência (51-150 kW) |

| Alta Potência (Acima de 150 kW) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Motor | Motor de Indução CA | |

| Motor CC | ||

| Motor Síncrono de Ímã Permanente (PMSM) | ||

| Motor de Relutância Chaveada (SRM) | ||

| Por Sistema de Resfriamento | Resfriado a Líquido | |

| Resfriado a Ar | ||

| Resfriamento Híbrido | ||

| Por Aplicação | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões de Médio e Pesado Porte | ||

| Ônibus e Autocares | ||

| Veículos Fora de Estrada | ||

| Maquinário Industrial | ||

| Scooters e Motocicletas Elétricas | ||

| Por Classificação de Potência | Baixa Potência (Abaixo de 50 kW) | |

| Média Potência (51-150 kW) | ||

| Alta Potência (Acima de 150 kW) | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para os motores de tração globais até 2030?

Um CAGR de 18,52% é esperado para o mercado de motor de tração automotivo até 2030.

Qual tecnologia de motor lidera a adoção de veículos elétricos?

Os motores síncronos de ímã permanente detêm 67,82% de participação, mantendo a liderança por meio de eficiência e densidade de potência.

Qual região apresenta o crescimento de demanda mais rápido?

A região do Oriente Médio e África tem previsão de registrar um CAGR de 20,98% à medida que novas políticas e plantas surgem.

Como as oscilações de custo das terras raras afetam os fornecedores?

Os preços voláteis do neodímio e do disprósio podem alterar os custos dos motores em até 40%, motivando as OEMs a buscar projetos sem terras raras.

O que impulsiona a expansão do pós-venda em motores de tração elétrica?

Uma frota crescente de VEs e novas capacidades de remanufatura devem impulsionar o pós-venda para um CAGR de 18,94% até 2030.

Página atualizada pela última vez em: