Tamanho e Participação do Mercado de Pistão Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

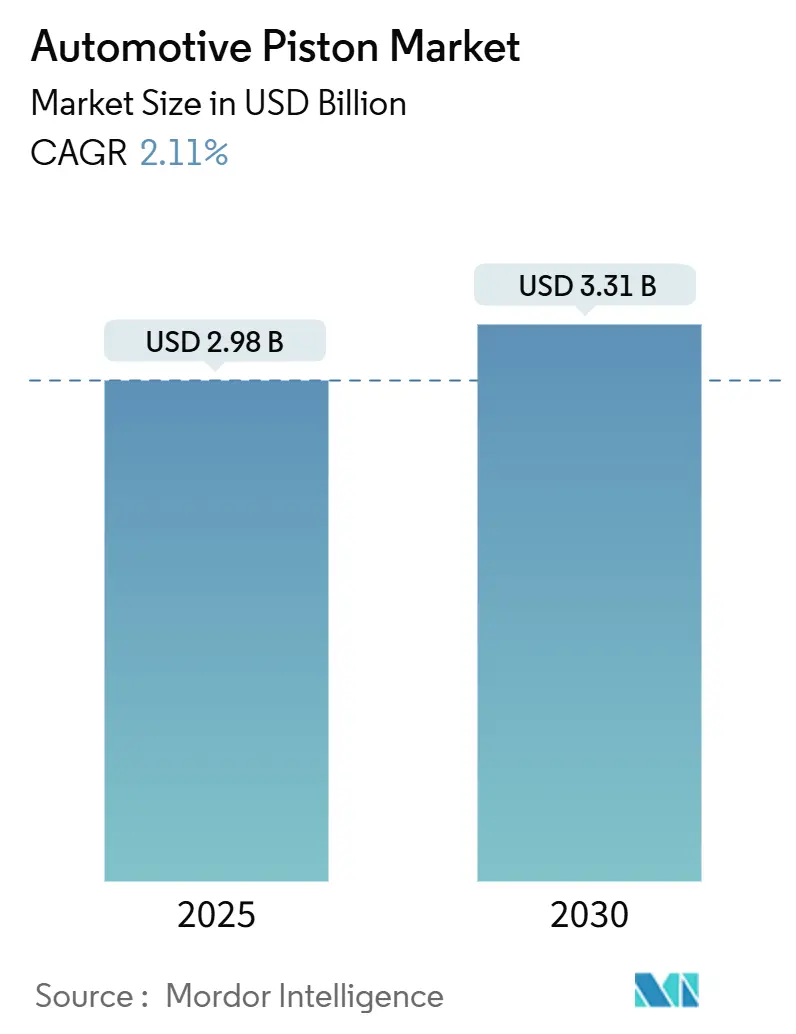

| Tamanho do Mercado (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

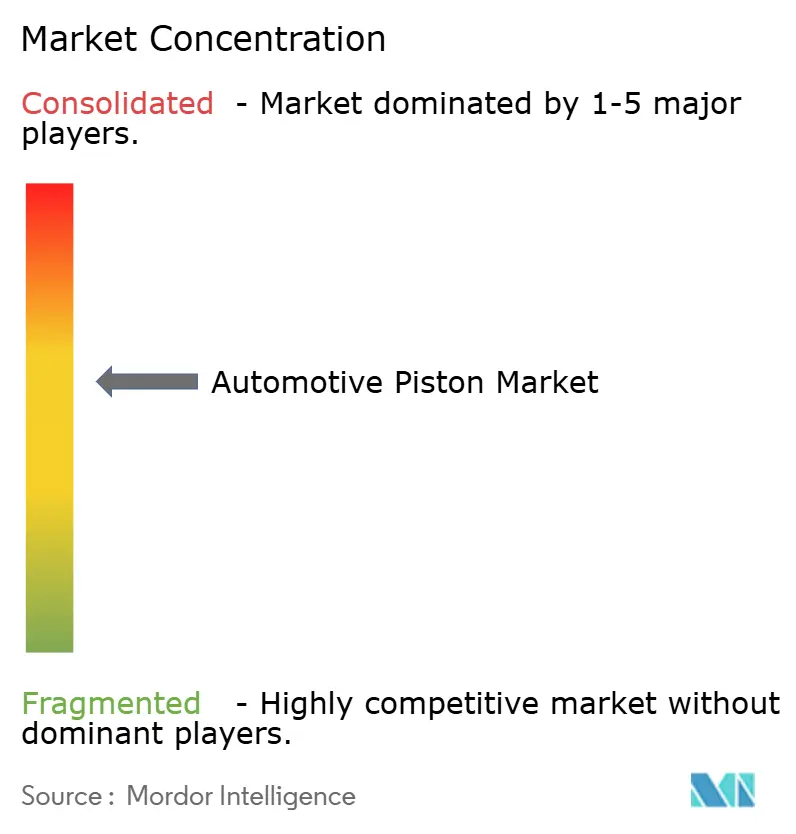

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pistão Automotivo por Mordor Intelligence

O tamanho do mercado de pistão automotivo atingiu USD 2,98 bilhões em 2025 e está previsto para se expandir a um CAGR de 2,11%, elevando o valor para USD 3,31 bilhões até 2030. O crescimento repousa sobre um equilíbrio delicado entre a demanda duradoura por combustão interna em economias emergentes e os crescentes mandatos de eletrificação em regiões desenvolvidas. Os fabricantes estão intensificando o foco em ligas leves, revestimentos avançados e geometrias impressas em 3D que melhoram o gerenciamento térmico e a eficiência de combustível, ao mesmo tempo em que satisfazem os mais rígidos limites de durabilidade do Euro 7. Ao mesmo tempo, uma frota global de veículos em constante envelhecimento está ampliando a base de receita para pistões, anéis e pinos de reposição, especialmente em mercados onde os intervalos de manutenção estão se alongando e a qualidade do combustível varia amplamente. O cenário de fornecimento permanece moderadamente consolidado, mas os aportes de capital em pesquisa e desenvolvimento de motores de combustão interna a hidrogênio, híbridos e revestimentos sinalizam confiança de longo prazo no valor residual da tecnologia.

Principais Conclusões do Relatório

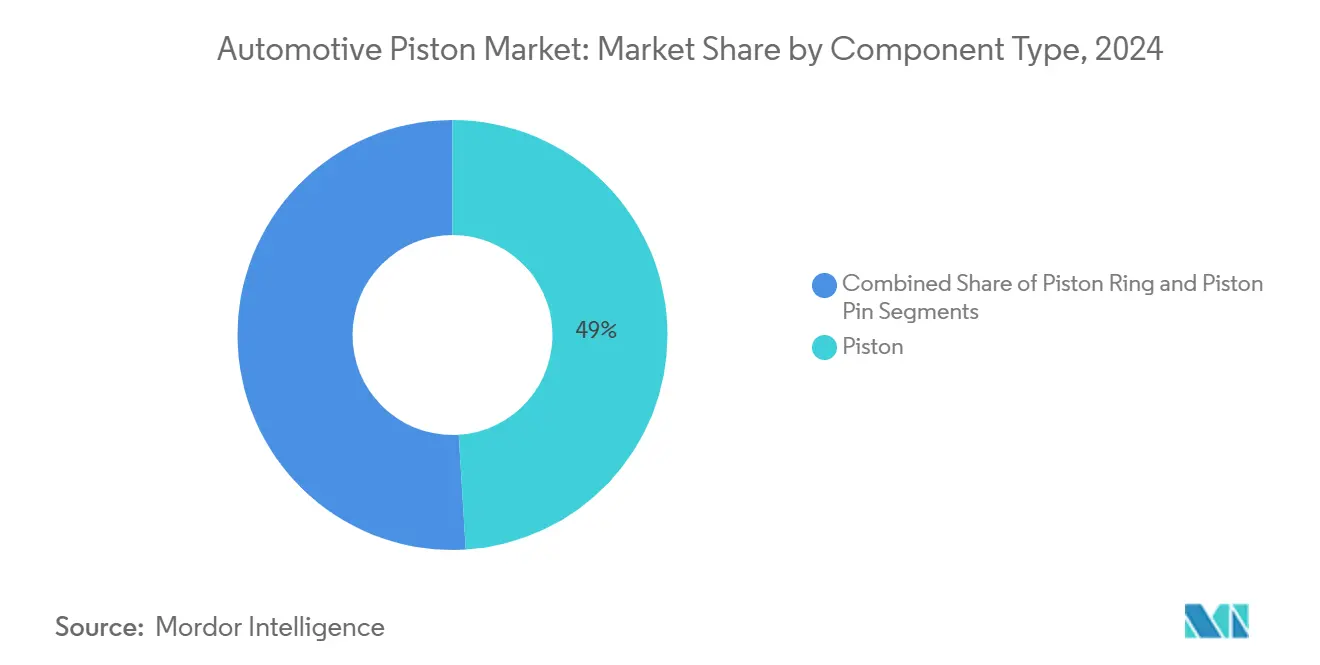

- Por tipo de componente, os pistões detinham 49,02% da participação do mercado de pistão automotivo em 2024, enquanto os pinos de pistão estão projetados para registrar o CAGR mais rápido de 3,79% até 2030.

- Por tipo de revestimento, os revestimentos de barreira térmica lideraram com 40,34% da participação do mercado de pistão automotivo em 2024, enquanto os revestimentos de lubrificação por filme seco devem acelerar a um CAGR de 3,25% até 2030.

- Por tipo de veículo, os automóveis de passeio capturaram 64,55% da participação do mercado de pistão automotivo em 2024, mas os veículos comerciais estão previstos para crescer a um CAGR de 2,63% entre 2025 e 2030.

- Por tipo de material, o alumínio respondeu por 72,92% da participação do mercado de pistão automotivo em 2024, enquanto os pistões de aço devem crescer a um CAGR de 2,41% até 2030.

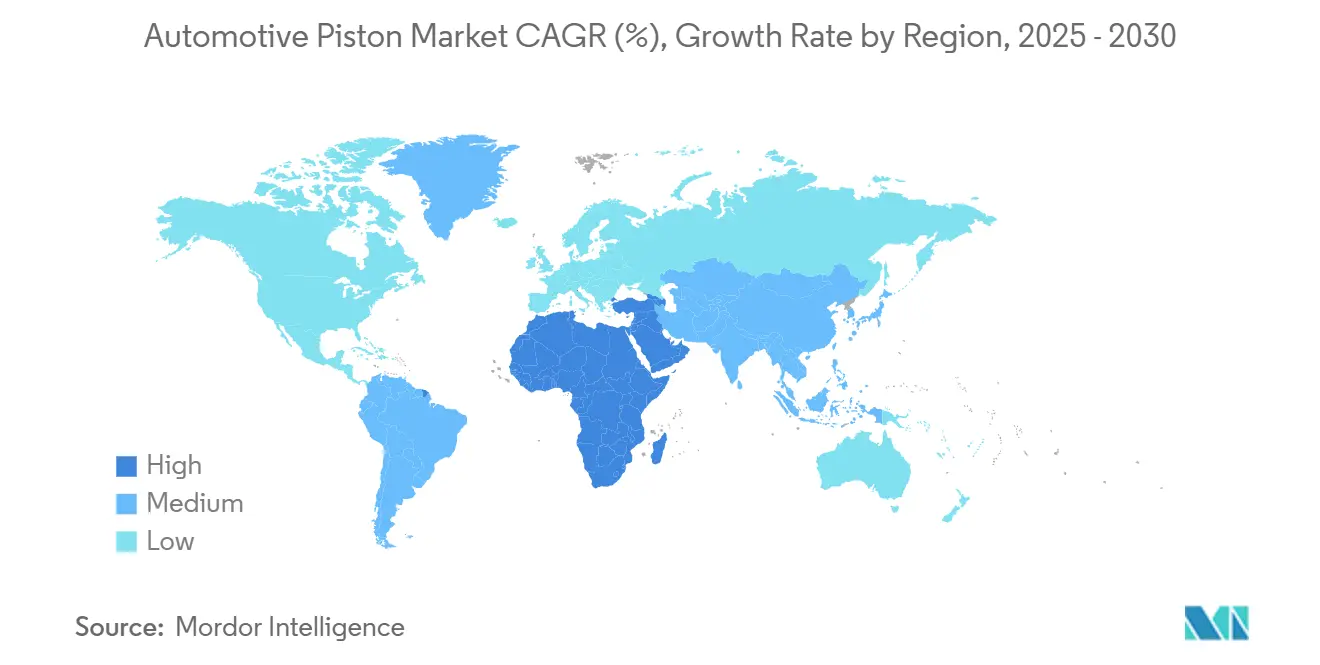

- Por geografia, a Ásia-Pacífico dominou com 47,71% da participação do mercado de pistão automotivo em 2024, e o Oriente Médio e África estão posicionados para registrar o CAGR mais alto de 2,49% até 2030.

Tendências e Perspectivas do Mercado Global de Pistão Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Contínua por Veículos com Motor de Combustão Interna | +1.2% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Pistões de Alumínio Leves e Revestidos | +0.9% | Global, com ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da Frota de Veículos | +0.8% | Global, com transbordamento para mercados maduros | Longo prazo (≥ 4 anos) |

| Protótipos de Motor de Combustão Interna a Hidrogênio | +0.7% | Europa, Japão, programas selecionados na América do Norte | Longo prazo (≥ 4 anos) |

| Revestimentos de Saia de Baixo Atrito | +0.6% | América do Norte e União Europeia, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pistões Personalizados Impressos em 3D | +0.4% | Global, com ganhos iniciais em automobilismo esportivo e segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Contínua por Motor de Combustão Interna em Mercados Emergentes

A rápida motorização na Índia, no Brasil e no Sudeste Asiático mantém os programas de combustão interna como centrais no planejamento de capacidade das montadoras. Os despachos de veículos de passeio da Índia continuaram a crescer em 2024, apesar da maior retórica de eletrificação. As realidades do poder de compra dos consumidores, as lacunas de infraestrutura e a compatibilidade com biocombustíveis reforçam a dependência de curto a médio prazo de motores a gasolina e flex. Os fornecedores, portanto, priorizam projetos de pistões escaláveis que atendam às cargas térmicas do Euro 7, mas permaneçam competitivos em custo para segmentos orientados ao valor. Esse amortecedor de demanda oferece estabilidade de volume vital à medida que a produção de motores de combustão interna ocidentais se estabiliza.

Emissões Rigorosas Impulsionando Pistões de Alumínio Leves e Revestidos

O Euro 7 estende os requisitos de durabilidade para 160.000 km e aperta os limites de partículas, obrigando as montadoras a adotar ligas mais leves e coroas cerâmicas que mantêm as temperaturas de pico sob controle. Os revestimentos de zircônia estabilizada com ítria podem reduzir significativamente a temperatura da coroa do pistão, ao mesmo tempo em que elevam a eficiência térmica de freio em carga parcial. Os revestimentos nanocristalinos de cilindro e os filmes de saia à base de DLC reduzem ainda mais o atrito, permitindo óleos de menor viscosidade sem risco de gripagem. Os fornecedores estão correndo para industrializar pilhas de barreiras multicamadas que atendam tanto às metas de fadiga térmica quanto às de reciclabilidade. Os primeiros adotantes ganham margem de crédito de emissões e alívio nos custos de garantia.

Crescimento da Frota de Veículos Impulsionando a Reposição de Pistões no Mercado de Reposição

A idade média da frota global de veículos supera 12 anos na América do Norte e na Europa Ocidental. Intervalos estendidos de troca de óleo, misturas de etanol e filtragem de combustível mais precária em regiões em desenvolvimento aceleram o desgaste de anéis e saias, sustentando um ritmo saudável de reposição. Os portais de peças de comércio eletrônico e os alertas de manutenção baseados em telemática estão agilizando a captura de demanda por pistões remanufaturados e equivalentes ao original. Os anéis de ferro fundido continuam a dominar as aplicações de serviço pesado, mas os anéis de aço revestido estão ganhando participação onde os lubrificantes de baixo teor de cinzas prevalecem. Em conjunto, essas tendências sustentam uma cauda de receita de mercado de reposição de vários anos, mesmo com a estabilização dos volumes de equipamento original.

Protótipos de Motor de Combustão Interna a Hidrogênio Necessitam de Pistões de Aço de Alta Temperatura

As montadoras estão pilotando motores de injeção direta de hidrogênio que operam em temperaturas de combustão superiores às das unidades a gasolina padrão. Os pistões de aço com galerias de resfriamento otimizadas fornecem a massa térmica e a estabilidade dimensional necessárias, tolerando pressões de pico no cilindro acima de 200 bar. As coroas de aço fabricadas por manufatura aditiva, combinadas com saias de alumínio, equilibram inércia com resistência ao calor — um projeto que agora está migrando de células de laboratório para caminhões e automóveis esportivos de série limitada. Um crescente portfólio de pilotos de veículos comerciais na Europa e no Japão está criando uma demanda de nicho, mas tecnologicamente influente. Para os fornecedores de pistões, o domínio precoce da metalurgia e dos revestimentos específicos para hidrogênio oferece uma proteção estratégica contra a dominância pura dos veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Penetração de Veículos Elétricos | -1.5% | Europa, China, mercados selecionados da América do Norte | Médio prazo (2-4 anos) |

| Redução do Tamanho do Motor | -1.1% | Global, com concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Desativação de Cilindros | -0.8% | América do Norte e União Europeia, expandindo para a Ásia | Médio prazo (2-4 anos) |

| Despesas de Capital das Montadoras | -0.6% | Estratégias globais das montadoras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Penetração de Veículos Elétricos Canibaliza os Volumes de Motor de Combustão Interna

Os veículos elétricos a bateria respondem por uma participação de mercado significativa nas vendas de novos automóveis na Europa e na China em 2024, resultando em menos conjuntos de pistões encomendados por linha de montagem. O deslocamento da demanda de petróleo supera 1 milhão de barris por dia, e os incentivos regulatórios estão direcionando os gastos de capital futuros para gigafábricas em vez de fundições. No entanto, subsídios vacilantes aos consumidores e picos nos preços de matérias-primas injetaram volatilidade nas curvas de adoção de veículos elétricos, criando incerteza de planejamento para os fabricantes de pistões. Os fornecedores se diversificam em placas de gerenciamento térmico, carcaças de eixo elétrico e protótipos de motor de combustão interna a hidrogênio para compensar o iminente declínio dos motores de combustão interna. A defasagem de tempo entre a penetração de veículos elétricos e a renovação da frota ainda concede um amortecedor de médio prazo, mas as diretorias estão recalibrando os horizontes de investimento.

A Redução do Tamanho do Motor Diminui a Contagem de Pistões por Veículo

As montadoras estão substituindo blocos de seis e oito cilindros por unidades turboalimentadas de três e quatro cilindros para cumprir as metas de CO₂, reduzindo drasticamente o número de pistões necessários por veículo. Embora cada pistão restante enfrente cargas específicas mais elevadas, a demanda total por unidades cai, pressionando as fundições dependentes de volume. A redução de tamanho também se alinha com as estratégias de desativação de cilindros que reduzem ainda mais os ciclos de trabalho operacionais, encurtando a frequência de reposição no mercado de reposição. A complexidade do projeto aumenta: assimetria de saia, ressaltos de pino reforçados e revestimentos DLC devem combater os elevados riscos de blow-by e as pressões de pico. Os fornecedores que oferecem ligas de alta temperatura validadas por elementos finitos garantem uma vantagem competitiva, enquanto as linhas legadas de ferro cinzento correm risco de obsolescência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Demanda Concentrada em Pistões; Pinos Superam em Crescimento

O tamanho do mercado de pistão automotivo atribuído aos pistões representou 49,02% da receita em 2024, refletindo seu papel crítico na câmara de combustão. Os programas das montadoras enfatizam coroas de pistão otimizadas topologicamente e impressas em 3D que proporcionam até 20% de economia de peso e resfriamento integrado, apertando as tolerâncias para cumprir os limites de fluxo de calor do Euro 7. A demanda no mercado de reposição permanece resiliente para pistões e anéis fundidos, especialmente em veículos de alta quilometragem que requerem metalurgia durável.

Os pinos de pistão são o componente de crescimento mais rápido, com um CAGR de 3,79% até 2030, impulsionados por revestimentos de carbono tipo diamante que reduzem os coeficientes de atrito para cerca de 0,1, ao mesmo tempo em que permitem a eliminação de buchas de mancal. Os processos de deposição física de vapor elevam os limites de temperatura de operação para 450 °C, apoiando as tendências de redução do tamanho do motor. Os anéis de pistão continuam a aproveitar ciclos de reposição robustos, com a compatibilidade com óleos de baixa viscosidade impulsionando acabamentos superficiais refinados. As iniciativas de codesenvolvimento entre fabricantes de pistões e especialistas em anéis visam pares tribológicos ideais que prolongam a vida útil.

Por Tipo de Revestimento: Barreiras Térmicas Ancoram a Receita; Filmes Secos Disparam

Os revestimentos de barreira térmica garantiram 40,34% do tamanho do mercado de pistão automotivo em receita de 2024, devido à ampla implantação de camadas de zircônia estabilizada com ítria que aumentam a eficiência em carga parcial e mitigam a fadiga térmica. As barreiras de zirconato de gadolínio aspergidas por plasma em suspensão reduzem as perdas de calor e aumentam a eficiência indicada[1]"Revestimentos de Barreira Térmica Aspergidos por Plasma em Suspensão para Motores Diesel de Uso Leve," Journal of Thermal Spray Technology, link.springer.com. A adoção pelas montadoras de sistemas multicamadas que integram intermediários cerâmicos e metálicos está crescendo para suportar as pressões de pico no cilindro.

A lubrificação por filme seco está projetada para se expandir a um CAGR de 3,25%, apoiada pela demanda de revestimento de saia em motores com óleo de baixa viscosidade que buscam créditos de economia de combustível. As misturas de molibdênio-grafite de primeira geração estão cedendo lugar a dispersões nanocompostas que reduzem à metade as taxas de desgaste. Os revestimentos repelentes de óleo sustentam a adoção em nicho em veículos comerciais, onde o controle do consumo de óleo ao longo de longos intervalos de drenagem permanece uma prioridade. Os programas ISO 14001 estimulam químicas de revestimento mais ecológicas e sistemas de aspersão de circuito fechado.

Por Tipo de Veículo: Automóveis de Passeio Mantêm Escala; Aplicações Comerciais Aceleram

Os automóveis de passeio capturaram 64,55% do tamanho do mercado de pistão automotivo em 2024, ancorados por modelos compactos e de médio porte produzidos na Ásia-Pacífico. As arquiteturas híbridas ainda aproveitam os pistões convencionais durante as fases de combustão, suavizando o impacto da substituição por veículos elétricos a bateria. As montadoras coengenharam coroas de alumínio e filmes de saia de baixo atrito para equilibrar as metas de economia de combustível com a durabilidade da garantia, enquanto os anéis do mercado de reposição atendem a sedãs mais antigos onde o consumo de óleo aumenta com a quilometragem. As plataformas de serviço digital que preveem o desgaste do pistão a partir de dados de telemática estão ganhando tração em frotas, permitindo manutenção proativa e venda cruzada de peças aprimoradas.

A demanda por veículos comerciais superará o crescimento dos automóveis de passeio a um CAGR de 2,63% até 2030, à medida que os gastos em infraestrutura e a logística do comércio eletrônico ampliam as frotas de transporte. Os diesels de serviço pesado requerem pistões que tolerem pressões médias efetivas de freio acima de 25 bar, impulsionando a adoção de coroas de aço e conjuntos de dois materiais. Os regimes de emissões regionais, a Fase 3 da EPA nos Estados Unidos e o pendente Euro VII na Europa, empurram as frotas em direção a uma combustão mais limpa, mas ainda dependem da tecnologia de motor de combustão interna para alcance e carga útil. Os fornecedores de componentes que podem validar pistões para diesel renovável e misturas de hidrogênio estão posicionados para ganhar com as aquisições do setor público e os pilotos iniciais de descarbonização. Os kits de retrofit que oferecem coroas termicamente robustas e conjuntos de anéis de baixo teor de cinzas estão emergindo como uma alternativa orçamentária para frotas comerciais à substituição completa da unidade motriz.

Por Tipo de Material: Alumínio Domina; Aço Ganha Tração Estratégica

O alumínio respondeu por 72,92% do tamanho do mercado de pistão automotivo em 2024, pois continua sendo a escolha padrão para pistões de veículos leves devido à sua superior condutividade térmica e eficiência de fundição. As ligas avançadas da série 2000, reforçadas com traços de cobre e silício, alcançam resistências ao escoamento acima de 420 MPa, permitindo coroas mais finas e massa de reciprocação reduzida. Os processos de fundição sob pressão de alta pressão agora incorporam assistências a vácuo e inspeção por raios X em tempo real para reduzir a porosidade, um habilitador crítico das metas de ciclo de vida do Euro 7. A sustentabilidade está melhorando por meio da reciclagem de circuito fechado: as fundições alimentam conteúdo de alumínio secundário enquanto atendem às métricas de limpeza da IATF 16949. Esses ganhos se alinham com os compromissos de neutralidade de carbono das montadoras, reforçando a dominância de curto prazo do alumínio.

Os pistões de aço, crescendo a um CAGR de 2,41%, estão conquistando nichos de crescimento em segmentos de diesel de serviço pesado, gasolina de alto desempenho e motor de combustão interna a hidrogênio, onde as temperaturas de combustão superam os limites de fadiga do alumínio. A manufatura aditiva permite galerias otimizadas topologicamente que reduzem a massa enquanto contêm as temperaturas de pico da coroa. As abordagens de dois metais — coroas de aço soldadas por fricção a saias de alumínio — mesclam resistência térmica com vantagens de inércia, e várias plataformas de caminhões europeus estão levando a arquitetura para a produção em série. Os cientistas de materiais estão experimentando microligação martensítica e dispersões de nano-óxidos para aumentar ainda mais a resistência à fadiga térmica. A longo prazo, a participação do aço dependerá de reduções de custo na fusão em leito de pó e da escalabilidade das técnicas de junção bimetálica validadas sob os ciclos do Euro VII.

Análise Geográfica

A Ásia-Pacífico comandou 47,71% da participação do mercado de pistão automotivo em 2024, sustentada pela capacidade da China, Índia e Japão. A participação de motocicletas da Índia impulsiona a demanda de alto volume por pistões de alumínio de pequeno diâmetro[2]"Setor Automobilístico da Índia: Crescimento e Tendências," India Brand Equity Foundation, ibef.org. Cadeias de fornecimento profundas, custos de mão de obra competitivos e proximidade com mercados domésticos em rápido crescimento ancoram a liderança da região. O crescimento do mercado de reposição de anéis de pistão da China reflete uma vasta frota de veículos com intervalos de reposição crescentes, enquanto o foco híbrido do Japão sustenta a adoção de saias de alumínio.

O Oriente Médio e África registrarão o CAGR mais alto de 2,49% até 2030. Os gastos em infraestrutura, o crescimento populacional e os programas de diversificação elevam a penetração de veículos e impulsionam as necessidades de transporte comercial. Os climas severos exigem revestimentos premium capazes de suportar temperaturas extremas e poeira abrasiva, elevando os preços médios de venda. Os mercados com forte dependência de importações no Golfo cooperam com iniciativas de montagem local, criando oportunidades para centros regionais de usinagem e parcerias logísticas.

A América do Norte e a Europa exibem um crescimento moderado à medida que a eletrificação modera as novas construções de motores de combustão interna. No entanto, frotas legadas de grande porte e segmentos robustos de veículos comerciais garantem volumes previsíveis no mercado de reposição. Os ciclos de caminhões Classe 8 dos EUA favorecem pistões de coroa de aço para altas cargas térmicas, e as condições de clima frio do Canadá sustentam a demanda por ligas de baixa expansão. A América Latina permanece resiliente, com o México exportando a maior parte de sua produção. Os pistões compatíveis com etanol e os projetos de combustível flexível apoiam misturas de materiais diferenciadas em toda a região.

Cenário Competitivo

O mercado de pistão automotivo exibe concentração moderada, indicando oportunidades substanciais de consolidação à medida que o setor navega pelas pressões de eletrificação enquanto mantém a expertise em motores de combustão interna. As empresas líderes combinam integração vertical com manufatura avançada para defender sua participação. Por exemplo, um dos principais players introduziu pistões de alumínio impressos em 3D que reduzem o peso em cerca de 10% e desbloqueiam ganhos de 30 cavalos de potência por meio de recursos de resfriamento interno. Outro fornecedor líder garantiu capital de investimento para acelerar a diversificação de produtos em linhas de ar limpo e de trem de força convencional.

O realinhamento de portfólio continua à medida que as empresas desfazem ativos não essenciais e reforçam lacunas tecnológicas. Um proeminente produtor europeu desinvestiu na produção de pistões de pequeno diâmetro para se concentrar em aplicações de grande diâmetro e de defesa. Movimentos de aquisição regionais, como a compra de uma empresa de moldagem de precisão por um especialista do Sul da Ásia, visam garantir ferramental crítico e proteger projetos proprietários. O crescimento em espaços inexplorados reside em motores de combustão interna a hidrogênio, pinos revestidos com DLC e canais de mercado de reposição em mercados emergentes, onde marcas estabelecidas podem aproveitar a profundidade de distribuição e o conhecimento técnico.

A pesquisa e desenvolvimento colaborativa com as montadoras de motores se intensifica em torno da conformidade com o Euro 7 e a Fase 3 da EPA. Os avanços em ciência dos materiais — conjuntos de dois metais, saias nanocompostas e revestimentos de lubrificação híbrida — estão progredindo do protótipo para a produção em série. As estruturas de qualidade, como IATF 16949 e ISO 9001, permanecem requisitos de entrada para prêmios de Nível 1, enquanto as métricas de sustentabilidade entram nos cartões de pontuação de fornecimento. No geral, a ênfase estratégica repousa no equilíbrio entre a rentabilidade dos motores de combustão interna e a participação gradual na eletrificação.

Líderes do Setor de Pistão Automotivo

Mahle GmbH

Tenneco Inc.

Rheinmetall AG

Aisin Corporation

Shriram Pistons and Rings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Danfoss Power Solutions apresentou a bomba de pistão axial em tandem MP1T voltada para maior eficiência de rotação e instalação compacta.

- Março de 2025: A Ferrari registrou uma patente para pistões ranhurados V12 girados 90° em relação ao virabrequim, permitindo uma câmara de combustão mais compacta.

- Janeiro de 2025: A Piston Automotive expandiu sua instalação em Detroit para produzir conjuntos de células de combustível de hidrogênio, auxiliada por uma subvenção estadual de USD 1,5 milhão.

- Dezembro de 2024: A Shriram Pistons & Rings adquiriu a TGPEL Precision Engineering para fortalecer as capacidades de moldagem de alta precisão para aplicações diversificadas.

Escopo do Relatório Global do Mercado de Pistão Automotivo

| Pistão |

| Anel de Pistão |

| Pino de Pistão |

| Repelente de Óleo |

| Lubrificação por Filme Seco |

| Barreira Térmica |

| Automóveis de Passeio |

| Veículos Comerciais |

| Alumínio |

| Aço |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Componente | Pistão | |

| Anel de Pistão | ||

| Pino de Pistão | ||

| Por Tipo de Revestimento | Repelente de Óleo | |

| Lubrificação por Filme Seco | ||

| Barreira Térmica | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pistão automotivo?

O mercado foi avaliado em USD 2,98 bilhões em 2025.

Com que velocidade o mercado de pistão automotivo deve crescer?

O mercado está projetado para registrar um CAGR de 2,11% de 2025 a 2030.

Qual região detém a maior participação da demanda global por pistões?

A Ásia-Pacífico respondeu por 47,71% da receita global em 2024.

Qual tecnologia de revestimento está crescendo mais rapidamente?

Os revestimentos de lubrificação por filme seco estão previstos para crescer a um CAGR de 3,25% até 2030.

Qual material está ganhando impulso em relação aos pistões de alumínio?

Os pistões de aço são o segmento de material de crescimento mais rápido, avançando a um CAGR de 2,41%.

Página atualizada pela última vez em: