Tamanho e Participação do Mercado de Atuadores Pneumáticos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

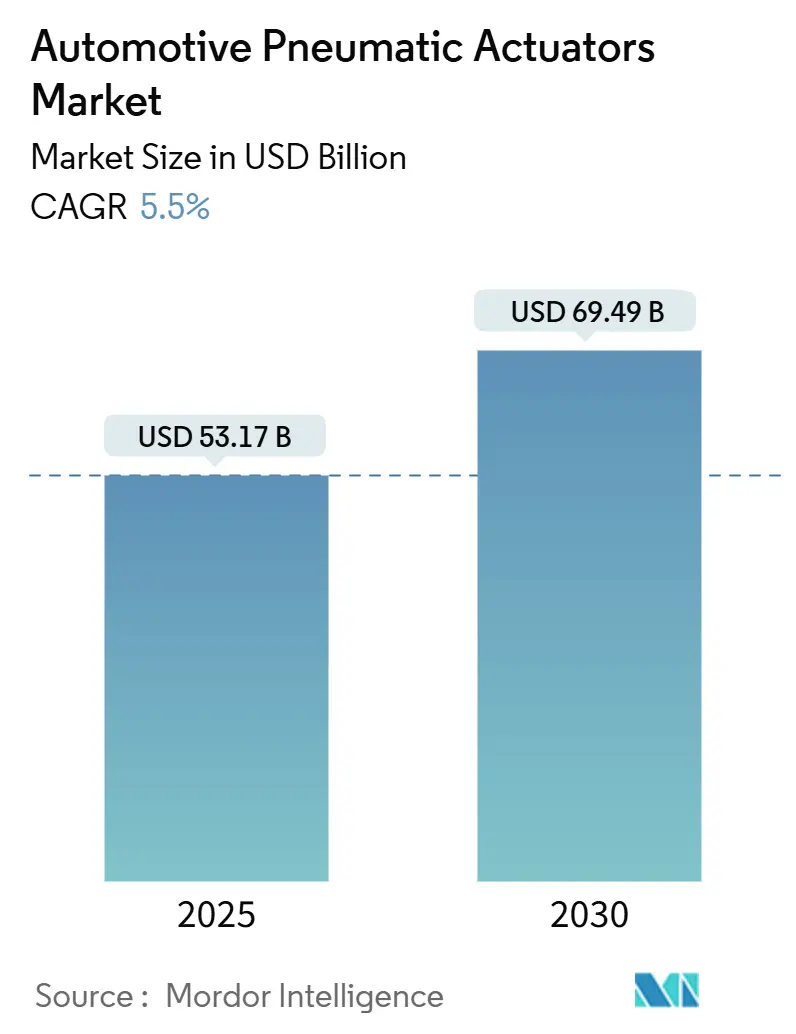

| Tamanho do Mercado (2025) | 53.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 69.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

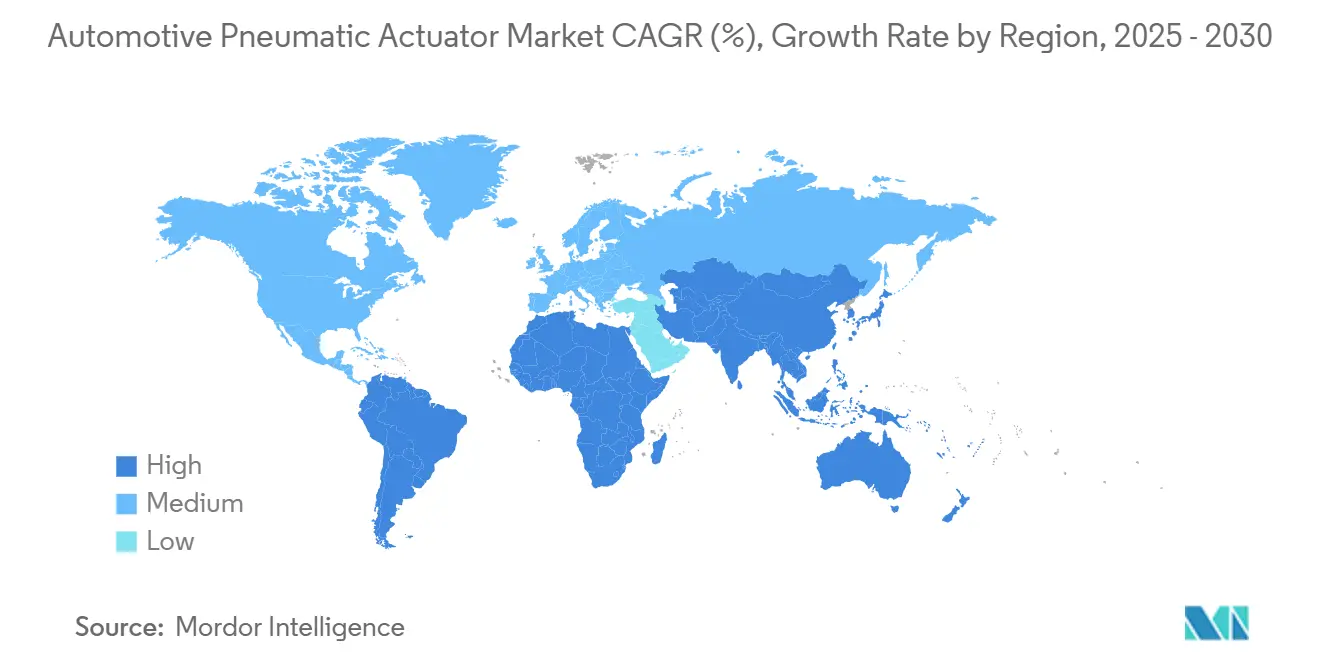

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

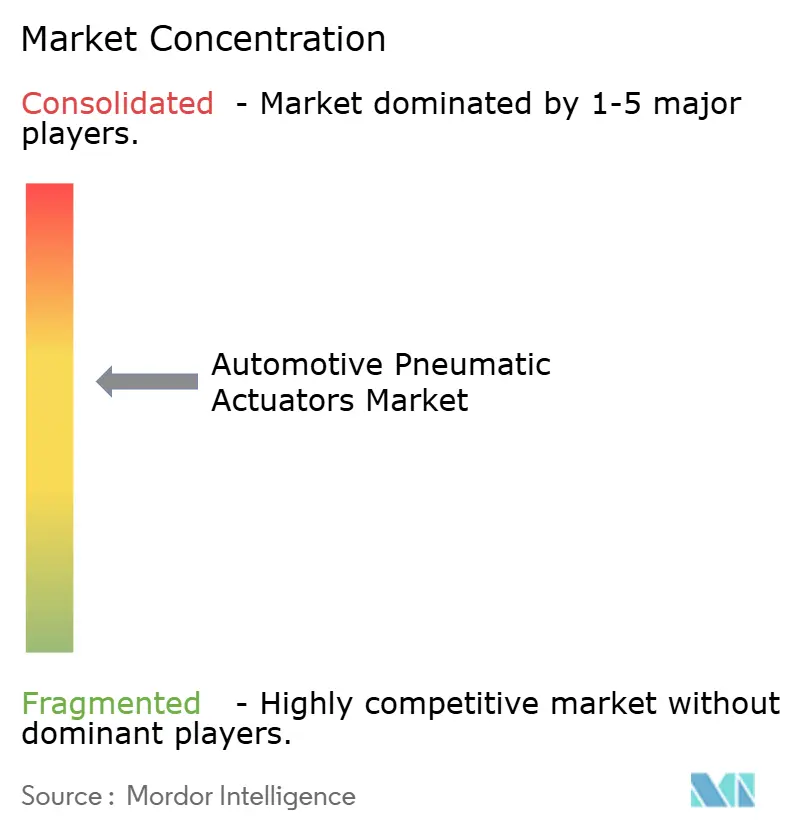

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Atuadores Pneumáticos Automotivos pela Mordor Intelligence

O tamanho do Mercado de Atuadores Pneumáticos Automotivos é estimado em USD 53,17 bilhões em 2025, e deve atingir USD 69,49 bilhões até 2030, com uma TCAC de 5,50% durante o período de previsão (2025-2030). Apesar da concorrência de atuadores elétricos energeticamente eficientes, os fabricantes de veículos continuam a depender de dispositivos pneumáticos para funções de segurança, trem de força e chassi. Regulamentações de emissão mais rigorosas e a crescente adoção de ADAS impulsionam a demanda, com a Ásia-Pacífico liderando devido a cadeias de suprimento robustas. Ao mesmo tempo, o Oriente Médio e África, bem como a América do Sul, observam crescimento rápido a partir da expansão de programas de montagem local.

Principais Conclusões do Relatório

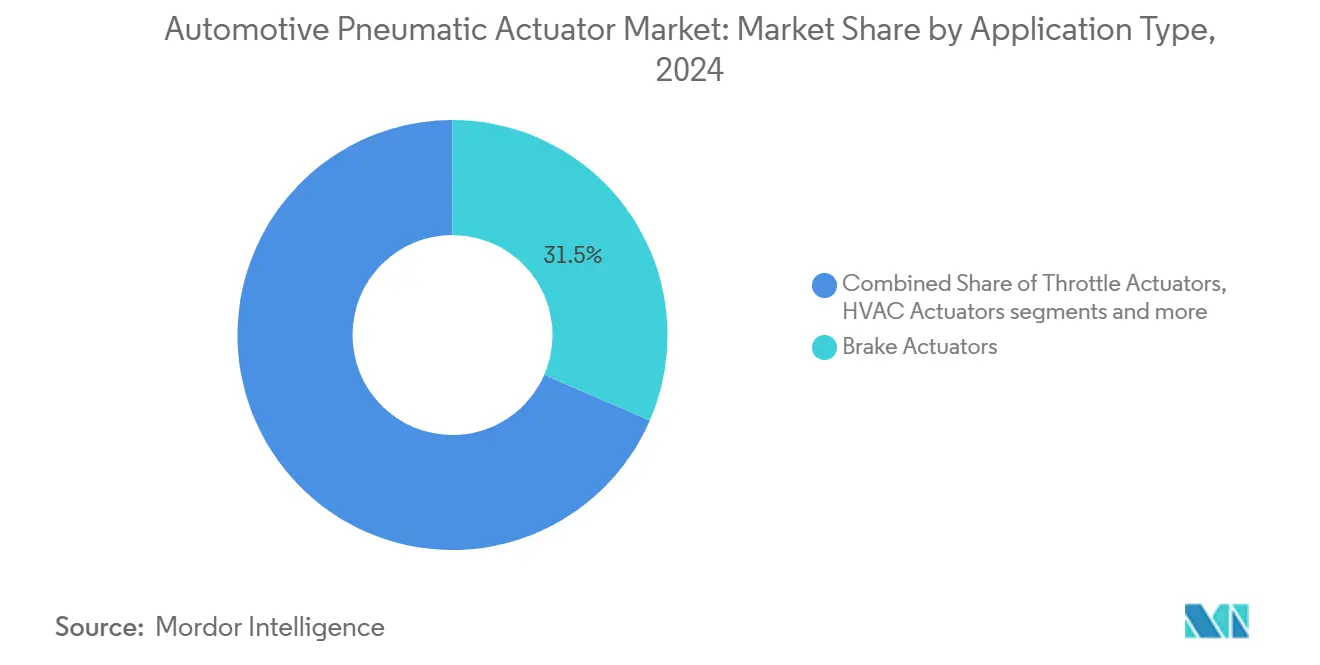

- Por tipo de aplicação, atuadores de freio lideraram com 31,50% de participação do mercado de atuadores pneumáticos automotivos em 2024, enquanto atuadores de wastegate de turbocompressor são projetados para crescer a uma TCAC de 6,70% até 2030.

- Por tipo de veículo, carros de passeio responderam por 56,70% do tamanho do mercado de atuadores pneumáticos automotivos em 2024, porém veículos comerciais pesados devem registrar a TCAC mais rápida de 5,90% até 2030.

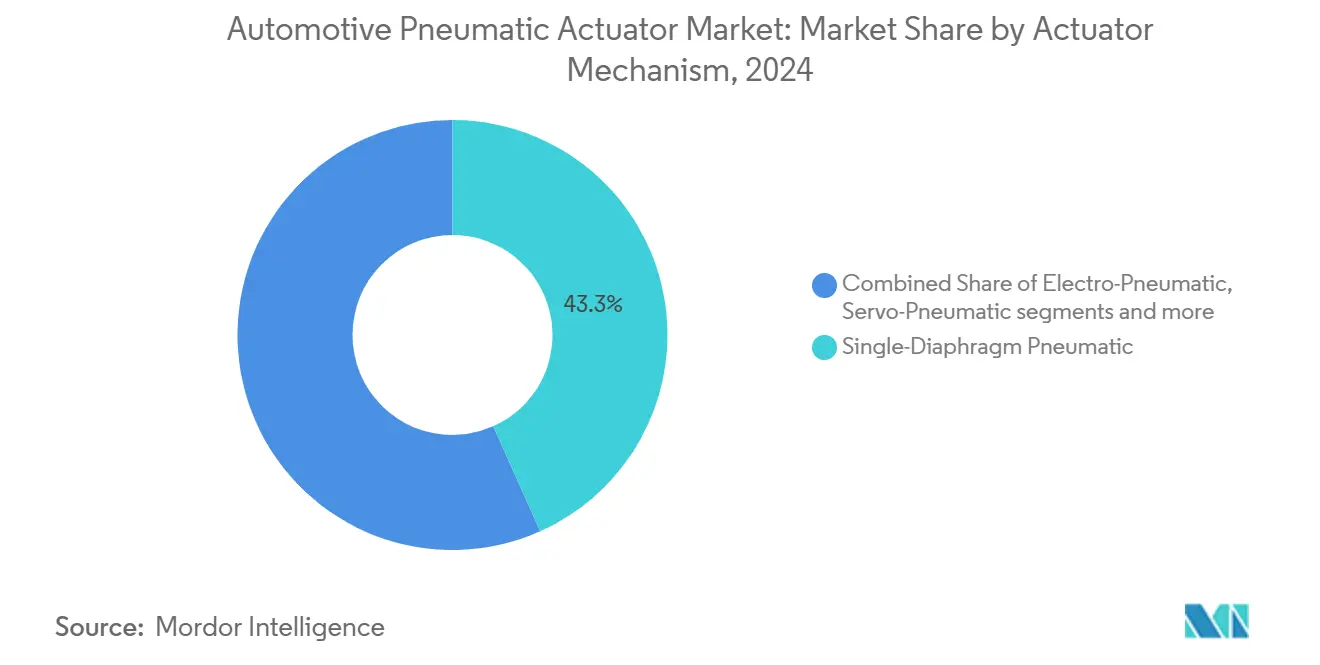

- Por mecanismo do atuador, projetos de diafragma único mantiveram 43,30% da participação do mercado de atuadores pneumáticos automotivos em 2024, enquanto híbridos eletropneumáticos são previstos para alcançar uma TCAC de 6,30% até 2030.

- Por Canal de Vendas, programas OEM dominaram a distribuição com 73,10% de participação de receita do mercado de atuadores pneumáticos automotivos em 2024, enquanto o pós-venda é projetado para crescer a uma TCAC de 5,20% até 2030

- Por região, Ásia Pacífico capturou 45,50% de participação de receita do mercado de atuadores pneumáticos automotivos em 2024, enquanto Oriente Médio e África está avançando a uma TCAC de 7,80% até 2030.

Tendências e Insights do Mercado Global de Atuadores Pneumáticos Automotivos

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Normas de emissão mais rigorosas impulsionando controle preciso de ar-combustível | +1.5% | Global, UE e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Aumento da produção global de veículos | +1.2% | Global, com concentração central na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de ADAS exigindo atuação precisa | +1.1% | Global, com foco em segmento premium | Médio prazo (2-4 anos) |

| Tendência de redução de peso para economia de combustível | +0.8% | América do Norte e UE, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de sincronização de válvulas ICE a hidrogênio | +0.3% | Japão, Alemanha, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização de software de atuador habilitado por OTA | +0.2% | Segmentos premium da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de emissão mais rigorosas impulsionando controle preciso de ar-combustível

Os padrões de Fase 3 para veículos pesados da EPA dos EUA promulgados em 2024 restringem os limites de NOx, obrigando fabricantes de diesel a refinar estratégias de EGR e dosagem que dependem de válvulas pneumáticas de alta resolução.[1]United States Environmental Protection Agency, "Control of Air Pollution from New Motor Vehicles: Heavy-Duty Engine and Vehicle Standards," epa.gov Projetos similares do Euro 7 desencadeiam picos de demanda na Europa. Testes válidos em campo substituem ciclos de laboratório, forçando atuadores a sustentar precisão sob vibrações do mundo real e excursões de temperatura. Fornecedores com pacotes eletropneumáticos que fecham o loop de feedback digital desfrutam de vantagens distintas em licitações. O cronograma regulatório acelera decisões de concessão, garantindo visibilidade de receita para o período de previsão.

Aumento da produção global de veículos

Volumes crescentes de veículos leves e pesados elevam a demanda base em todas as aplicações pneumáticas porque cada unidade montada carrega múltiplos pontos de atuador. A Associação de Fabricantes de Automóveis do Japão confirmou que os cronogramas OEM para 2025 ainda incorporam soluções pneumáticas em circuitos de freio, acelerador e EGR para garantir eficiência de combustível e conformidade.[2]Japan Automobile Manufacturers Association, "Motor Vehicle Statistics 2024," jama.or.jp O compartilhamento de plataforma amplifica ainda mais os volumes porque uma única família de atuadores agora pode ser instalada em modelos irmãos, aumentando economias de escala para fornecedores. Fabricantes ocidentais estão reposicionando pegadas de montagem final em direção ao Sudeste Asiático, o que encoraja fabricantes de atuadores a colocalizar linhas de módulos. A recuperação da produção, portanto, garante crescimento de curto prazo no mercado de atuadores pneumáticos automotivos mesmo enquanto rivais elétricos aguçam sua proposta de custo.

Proliferação de ADAS exigindo atuação precisa

Recursos de assistência ao motorista de nível superior, desde frenagem automática de emergência até assistência em engarrafamentos, precisam de atuadores capazes de resposta em milissegundos a comandos de unidades de controle eletrônico. Dispositivos híbridos eletropneumáticos lidam com a densidade de potência da pressão do ar enquanto executam pontos de ajuste digitais da rede do veículo. A Standard Motor Products ampliou sua linha de freios de estacionamento eletrônicos em 2025 para apoiar os mais novos algoritmos de prevenção de colisão.[3]"Standard Adds Electronic Parking Brake Actuators," Standard Motor Products, smpcorp.com Este imperativo de integração mantém o mercado de atuadores pneumáticos automotivos alinhado com temas abrangentes de veículos definidos por software em vez de ser marginalizado por elétricas puras.

Tendência de redução de peso para economia de combustível

Roteiros de eficiência de combustível OEM empurram engenheiros de atuadores em direção a carcaças compostas e estampados de metal de parede fina. Pesquisas independentes sobre compostos automotivos confirmam que substituir carcaças de aço por plásticos reforçados com fibra de carbono pode reduzir o peso do atuador em 35% sem sacrificar a resistência. Módulos mais leves de portas de mistura HVAC e mecanismos de ajuste de assento se traduzem diretamente em ganhos mensuráveis de consumo em testes de homologação. A iniciativa também encoraja integração de função-mesclando dois ou mais papéis pneumáticos em uma única carcaça-o que reduz o comprimento do chicote e simplifica a instalação da linha, tornando objetivos de redução de custo e peso mutuamente reforçadores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança para atuadores elétricos energeticamente eficientes | -1.8% | Global, liderada por segmentos premium | Médio prazo (2-4 anos) |

| Complexidade e alto custo de manutenção de pneumáticos | -0.9% | Global, particularmente pós-venda | Curto prazo (≤ 2 anos) |

| Escassez de elastômeros de alto grau para vedações | -0.6% | Impacto global na cadeia de suprimento | Curto prazo (≤ 2 anos) |

| Descarbonização de Tier-1 restringindo P&D pneumático | -0.4% | Foco na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para atuadores elétricos energeticamente eficientes

Sistemas eletromecânicos convertem energia da bateria em movimento com até 80% de eficiência, superando o teto de 20% de contrapartes movidas a ar. O delta torna-se mais pronunciado em carros elétricos, onde cada watt economizado estende o alcance. Construtores de linha também estão migrando seus robôs de solda e braços de manuseio de material para cilindros elétricos para maior precisão de trajetória. Ainda assim, pneumáticos ainda dominam os nós de maior força, como freios de tambor de caminhões pesados, onde o ar comprimido já é integral à plataforma do veículo. Consequentemente, fornecedores estão canalizando P&D em direção a atuadores de tecnologia mista que preservam força baseada em pressão enquanto incorporam controle de posição de baixa energia.

Complexidade e alto custo de manutenção de pneumáticos

Arquiteturas de ar comprimido precisam de secadores, reservatórios e acoplamentos à prova de vazamentos, todos os quais adicionam à lista de materiais e trabalho de serviço. Operadores de frota relatam intervalos de substituição de vedação de 18-24 meses em câmaras de freio, comparados com mais de 60 meses para alternativas elétricas seladas. Expectativas reduzidas de tempo de inatividade sob programas de manutenção preditiva colocam pneumáticos em desvantagem de custo. O canal pós-venda sofre o maior impacto na margem porque garagens independentes devem manter um inventário de peças mais amplo e equipamento de teste de vazamento especializado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: Sistemas de freio impulsionam liderança no mercado

Câmaras de freio e unidades de calibre de freio de estacionamento comandaram 31,50% de participação do mercado de atuadores pneumáticos automotivos em 2024. Sua presença é obrigatória em todas as variantes de veículos de passeio e comerciais, cimentando volume base. Freios de estacionamento eletromecânicos estão penetrando sedãs de luxo, mas freios de tambor de caminhões pesados ainda dependem de câmaras de ar que entregam alta força de fixação a baixo custo unitário. Atuadores de wastegate de turbocompressor seguem como os mais rápidos em crescimento, registrando uma TCAC de 6,70% porque motores a gasolina downsized dependem de gerenciamento preciso de boost para atender alvos de potência e emissão. Válvulas de acelerador, portas de mistura HVAC e borboletas EGR mantêm crescimento de dígito único médio, cada um apoiado por imperativos regulatórios ou de conforto.

Reguladores de trilho de injeção de combustível pneumáticos sobrevivem em certos layouts flex-fuel populares no Brasil, enquanto êmbolos de trava de porta permanecem comuns em hatchbacks sensíveis a custo. Em geral, fornecedores experimentam com sensores de pressão inteligentes incorporados em corpos de atuadores para fornecer dados de saúde de volta à rede de controle do veículo. As melhorias prolongam a relevância de dispositivos pneumaticamente alimentados mesmo enquanto acionamentos de motor elétrico direto estreitam lacunas competitivas. No geral, a mistura de aplicações sublinha por que o mercado de atuadores pneumáticos automotivos mantém receitas de bilhões de dólares de dois dígitos: ele abrange funções obrigatórias de segurança, emissões e conforto que todo veículo deve carregar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Segmentos comerciais aceleram crescimento

Carros de passeio geraram 56,70% da receita de 2024, refletindo puro volume de produção em plantas globais. Ainda assim, veículos comerciais pesados são projetados para acelerar a expansão do tamanho do mercado de atuadores pneumáticos automotivos com uma TCAC de 5,90%. Operadores de frota valorizam a durabilidade de circuitos de freio a ar e suspensão a ar sob ciclos de trabalho intensos, enquanto cotas de CO₂ mais rigorosas empurram para gerenciamento otimizado de compressor em vez de trocas de tecnologia atacadistas. Vans comerciais leves rastreiam demanda de encomendas de e-commerce e alcançam uma TCAC robusta no back do crescimento de logística urbana. Equipamentos de construção e mineração são, principalmente para controladores de aleta de escape de alta temperatura e estabilizadores de direção robustos.

Duas rodas permanecem um microssegmento concentrado em economias asiáticas selecionadas, ainda assim OEMs de scooter estão testando servos de ar de baixa pressão para atuação automática de embreagem. A diversidade destaca uma bifurcação: carros de passeio suburbanos gravitam em direção a acionamentos elétricos compactos para vantagens de NVH, enquanto veículos de alta carga sustentam pneumáticos para densidade de força e manutenibilidade comprovada. Essa divergência molda estratégias futuras de plataforma de fornecedores tier-1, obrigando-os a produzir famílias modulares que escalam de micro para classificações de serviço pesado sem reescrever protocolos de qualificação.

Por Mecanismo do Atuador: Híbridos eletropneumáticos lideram inovação

Projetos de diafragma único ainda ancoraram 43,30% do volume de 2024 porque entregam curso linear confiável com contagem mínima de peças. No entanto, híbridos eletropneumáticos lideram as tabelas de crescimento com 6,30% de TCAC. Nessas unidades, um pequeno motor brushless opera uma válvula piloto, aparando pressão proporcionalmente a comandos digitais enquanto o diafragma multiplica força na haste de saída. A arquitetura reconcilia a força de longo curso de pneumáticos com a precisão de loop fechado da eletrônica. Variedades de reforço a vácuo persistem em plataformas a gasolina, embora a mudança para trens de força turboalimentados ou bateria-elétricos diminua a disponibilidade de vácuo de múltiplo, impulsionando adoção incremental de compressores eletricamente acionados.

Formatos servo-pneumáticos e cremalheira-e-pinhão lidam com direção off-highway e articulação de caçamba de carregadeira, ambientes que exigem operação à prova de explosão ao redor nuvens de poeira volátil. Tipos de palheta rotativa ocupam tarefas de nicho de conforto de cabine, como oscilação de porta de ventilação em módulos HVAC premium. A riqueza de mecanismos significa que nenhuma tecnologia única pode reivindicar ubiquidade, e essa diversidade isola o mercado de atuadores pneumáticos automotivos de obsolescência súbita, pelo menos em frotas de trem de força misto projetadas para a próxima década.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Complexidade de integração OEM sustenta dominância

Contratos de equipamento original controlaram 73,10% do faturamento global em 2024 porque peças de frenagem e emissão devem passar por testes de homologação rigorosos antes da entrega lado-linha. Montadoras favorecem acordos de fornecimento de longo prazo atrelados a ciclos de vida de plataforma estendendo sete anos ou mais, preservando cronogramas de chamada previsíveis para fornecedores. O pós-venda cresce a 5,20% de TCAC, apoiado pela idade global da frota de veículos excedendo 11 anos, ainda enfrenta arrasto estrutural onde kits de troca elétrica prometem milhas livres de manutenção. Distribuidores independentes investem em treinamento para atender diagnósticos de sistemas de ar, mas reparos de vazamento de ar comprimido permanecem intensivos em mão de obra.

Puxão OEM é improvável de dissipar dada a classificação de segurança funcional da maioria dos módulos pneumáticos. Mesmo quando substituições elétricas surgem, montadoras frequentemente fazem dual-source para proteger risco técnico, o que prolonga demanda de ciclo de vida para unidades de ar incumbentes. Fornecedores, portanto, reforçam programas de engenharia Tier-0.5-co-projetando campanhas de teste de inverno e auditorias de cibersegurança-para reter pontos de bancada em futuras contas de lançamento de modelos.

Análise Geográfica

Ásia-Pacífico gerou 45,50% da receita global em 2024, sustentada pela saída de carros de passeio multi-marca da China e competência de válvula de alta precisão do Japão. A região é prevista para registrar uma TCAC de 7,10% à medida que bases de fornecimento no Vietnã, Tailândia e Índia sobem a curva de valor, tornando sourcing na região atrativo para nameplates globais. Centros de P&D eletropneumáticos na Coreia do Sul exploram o ecossistema semicondutor avançado do país para integrar sensores de pressão MEMS em PCBs de atuadores, aumentando vantagem competitiva. Não obstante a penetração de veículos elétricos, segmentos subcompactos otimizados por custo ainda instalam unidades HVAC e wastegate turbo pneumaticamente acionadas, garantindo volume para fornecedores.

Oriente Médio e África se destaca como o cluster de crescimento mais rápido com uma TCAC robusta de 7,80%. A política industrial Visão Saudita 2030 atrai linhas de montagem CKD, cada uma demandando conteúdo de atuador localizado para caminhões comerciais que atendem booms de construção. Os Emirados Árabes Unidos aproveitam logística de zona franca para reexportar kits de peças sobressalentes mais profundamente nos mercados africanos. O acesso de união aduaneira da Turquia à Europa impulsiona suas exportações de componentes, obrigando fornecedores pneumáticos a expandir instalações em Izmir e Bursa. Essas dinâmicas reorientam aquisições longe de transporte transcontinental em direção à produção próxima ao mercado, encurtando tempos de entrega e cortando emissões de frete.

Na América do Sul, arquiteturas de motor flex-fuel únicas à região estimulam demanda de atuadores EGR e trilho de combustível porque misturas de etanol alteram estequiometria de combustão diariamente. Regras de conteúdo local empurram fornecedores multinacionais para situar prensas de cura de elastômero em Minas Gerais em vez de importar pilhas de vedação. Montagem de caminhões pesados argentina se recupera após medidas de estabilização de moeda, adicionando elevação para câmaras de freio de alta capacidade. Volatilidade de moeda e risco político temperam a perspectiva, ainda assim inércia de base instalada mantém o mercado de atuadores pneumáticos automotivos resiliente no hemisfério.

Cenário Competitivo

A arena de fornecedores mostra concentração moderada. Continental, Bosch e Denso alavancam portfólios de freio e trem de força de décadas de profundidade, além de integração apertada em níveis de gerenciamento de programa OEM. Seus laboratórios de validação estabelecidos e pegada geográfica permitem pivotagem rápida quando montadoras adicionam cláusulas de sourcing regional. A reorganização da Continental de 2024 colocou atividades de atuador e controle de movimento em uma divisão dedicada projetada para acelerar tomada de decisões sob demanda volátil. Bosch ancora seu fosso competitivo ao redor de usinagem de alto volume e composição de elastômero interna que amortece choques de escassez de vedação.

Consolidação continua à medida que fornecedores perseguem escala e sinergias de portfólio cruzado. A união Schaeffler-Vitesco finalizada em outubro de 2024 criou um roteiro de sinergia de EUR 600 milhões combinando eletrônicos de trem de força com profundidade de atuação mecânica. Empresas de nível médio focam em forças de nicho: HEINZMANN se especializa em válvulas EGR resistentes ao calor operando a 750 °C para motores comerciais diesel, enquanto casas alemãs e japonesas pequenas criam servo-pneumáticos em miniatura para ABS de motocicleta. Novos entrantes do campo de automação industrial tentam transplantar know-how de cilindro elétrico em veículos, provocando polinização cruzada de tecnologia.

Inovação de material forma o próximo campo de batalha. Fornecedores investindo em químicas de elastômero ricas em flúor garantem resistência superior ao ozônio e biocombustível, um diferenciador à medida que misturas E-fuel proliferam. Componentes de matriz metálica leve que emparelham peles de alumínio com núcleos de polímero cortam massa unitária por dígitos duplos, alinhando com regras de economia de combustível OEM. Participação de mercado, portanto, depende de quão rapidamente incumbentes podem integrar eletrônicos, software e materiais avançados em arquiteturas pneumáticas legadas. Aqueles incapazes de evoluir arriscam ceder programas para especialistas em eletrificação ágeis sobre o horizonte de cinco anos.

Líderes da Indústria de Atuadores Pneumáticos Automotivos

-

Denso Corporation

-

Robert Bosch GmbH

-

Continental AG

-

Emerson

-

Hitachi Astemo Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Standard Motor Products expandiu seu programa de Atuadores de Freio de Estacionamento Eletrônico, adicionando cobertura para veículos Ford, Jeep, Ram, Mercedes-Benz e Subaru de modelos recentes.

- Outubro de 2024: Schaeffler AG finalizou a fusão com Vitesco Technologies, visando EUR 600 milhões em sinergias anuais até 2029.

Escopo do Relatório Global do Mercado de Atuadores Pneumáticos Automotivos

Atuadores pneumáticos são usados em uma variedade de aplicações automotivas, incluindo controle do motor, controle da transmissão e sistemas de frenagem. Atuadores pneumáticos oferecem muitas vantagens sobre atuadores hidráulicos e elétricos, incluindo maior densidade de potência, menor peso e controle mais preciso.

O mercado de atuadores pneumáticos automotivos está segmentado por tipo de aplicação, tipo de veículo e geografia. Por tipo de aplicação, o mercado está segmentado em atuadores de acelerador, atuadores de injeção de combustível, atuadores de freio e outros tipos de aplicação. Por tipo de veículo, o mercado está segmentado em carros de passeio e veículos comerciais. Por geografia, o mercado está segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

| Atuadores de Acelerador |

| Atuadores de Injeção de Combustível |

| Atuadores de Freio |

| Atuadores de Recirculação de Gases de Escape |

| Atuadores de Wastegate de Turbocompressor |

| Atuadores HVAC |

| Atuadores de Trava de Porta |

| Outros |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Off-Highway |

| Duas Rodas |

| Pneumático de Diafragma Único |

| Pneumático de Reforço a Vácuo |

| Eletropneumático (EP) |

| Servo-pneumático |

| Cremalheira-e-Pinhão |

| Palheta Rotativa |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Aplicação | Atuadores de Acelerador | |

| Atuadores de Injeção de Combustível | ||

| Atuadores de Freio | ||

| Atuadores de Recirculação de Gases de Escape | ||

| Atuadores de Wastegate de Turbocompressor | ||

| Atuadores HVAC | ||

| Atuadores de Trava de Porta | ||

| Outros | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Off-Highway | ||

| Duas Rodas | ||

| Por Mecanismo do Atuador | Pneumático de Diafragma Único | |

| Pneumático de Reforço a Vácuo | ||

| Eletropneumático (EP) | ||

| Servo-pneumático | ||

| Cremalheira-e-Pinhão | ||

| Palheta Rotativa | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de atuadores pneumáticos automotivos?

O mercado está em USD 53,17 bilhões em 2025 e é projetado para atingir USD 69,49 bilhões até 2030.

Qual segmento de aplicação lidera o mercado?

Atuadores de freio comandam a maior fatia com 31,5% de participação de mercado em 2024, refletindo seu papel de segurança obrigatória.

Por que veículos comerciais pesados registram crescimento mais rápido que carros de passeio?

Operadores de frota enfatizam durabilidade e alta força de fixação, impulsionando uma TCAC de 5,9% para caminhões pesados versus crescimento menor em segmentos de carros que cada vez mais adotam atuação elétrica.

Quão significativa é a Ásia-Pacífico neste cenário?

Ásia-Pacífico detém 45,5% da receita global, apoiada por capacidade de montagem densa e cadeias de suprimento integradas, e é prevista para crescer a uma TCAC de 7,1%.

Qual tendência tecnológica define o design futuro do produto?

Híbridos eletropneumáticos formam o principal caminho de inovação, emparelhando potência pneumática com precisão eletrônica para atender requisitos de ADAS e controle de emissão.

Qual fator representa a maior restrição?

A mudança para atuadores elétricos de alta eficiência subtrai 1,8 pontos percentuais da TCAC prevista devido a imperativos de economia de energia em segmentos premium.

Página atualizada pela última vez em: