Dimensão e Quota do Mercado Europeu de Telemática Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

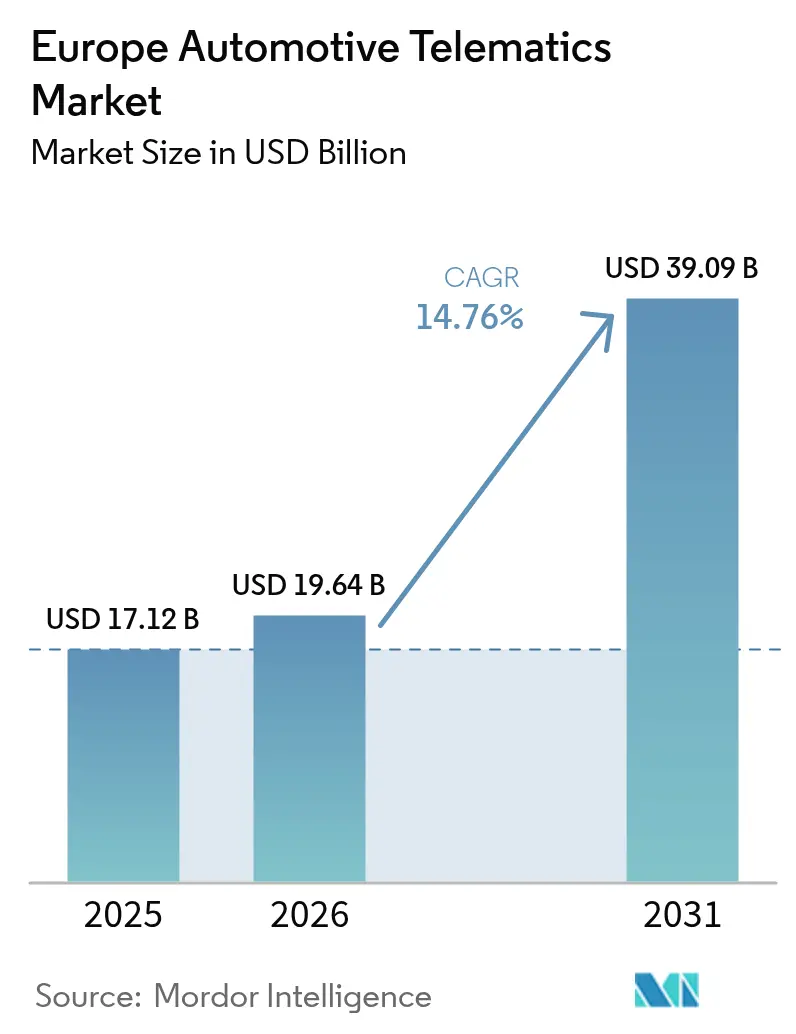

| Tamanho do mercado no ano base (2025) | 17.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Telemática Automotiva por Mordor Intelligence

A dimensão do mercado europeu de telemática automotiva em 2026 é estimada em 19,64 mil milhões de USD, crescendo a partir do valor de 2025 de 17,12 mil milhões de USD, com projeções para 2031 a indicarem 39,09 mil milhões de USD, crescendo a um CAGR de 14,76% no período de 2026-2031. O impulso está a deslocar-se da conectividade como diferenciador opcional para a conectividade como referencial regulatório e catalisador de receitas recorrentes. O mandato eCall da Comissão Europeia garante modems instalados de fábrica em novos veículos, transformando cada automóvel num nó produtor de dados. Os operadores de frotas estão a integrar a telemática nos seus relatórios de sustentabilidade à medida que as zonas de baixas emissões proliferam, enquanto as seguradoras aceleram a precificação baseada em utilização, alinhando os prémios com o comportamento de condução em tempo real. Os fabricantes de automóveis alemães ancoram a escala das plataformas, mas o Reino Unido está a crescer mais rapidamente graças a um ecossistema maduro de telemática de seguros e à flexibilidade de ambiente de teste pós-Brexit. No que diz respeito aos serviços, os módulos de gestão de frotas continuam a ser o principal motor de receitas, mas os serviços V2X e as atualizações OTA estão a crescer acentuadamente à medida que os veículos definidos por software se tornam o foco estratégico. A intensidade competitiva está a aumentar à medida que fornecedores de Nível 1, operadores de telecomunicações e fornecedores de serviços em nuvem convergem em oportunidades de monetização de dados que vão além do simples rastreamento de ativos.

Principais Conclusões do Relatório

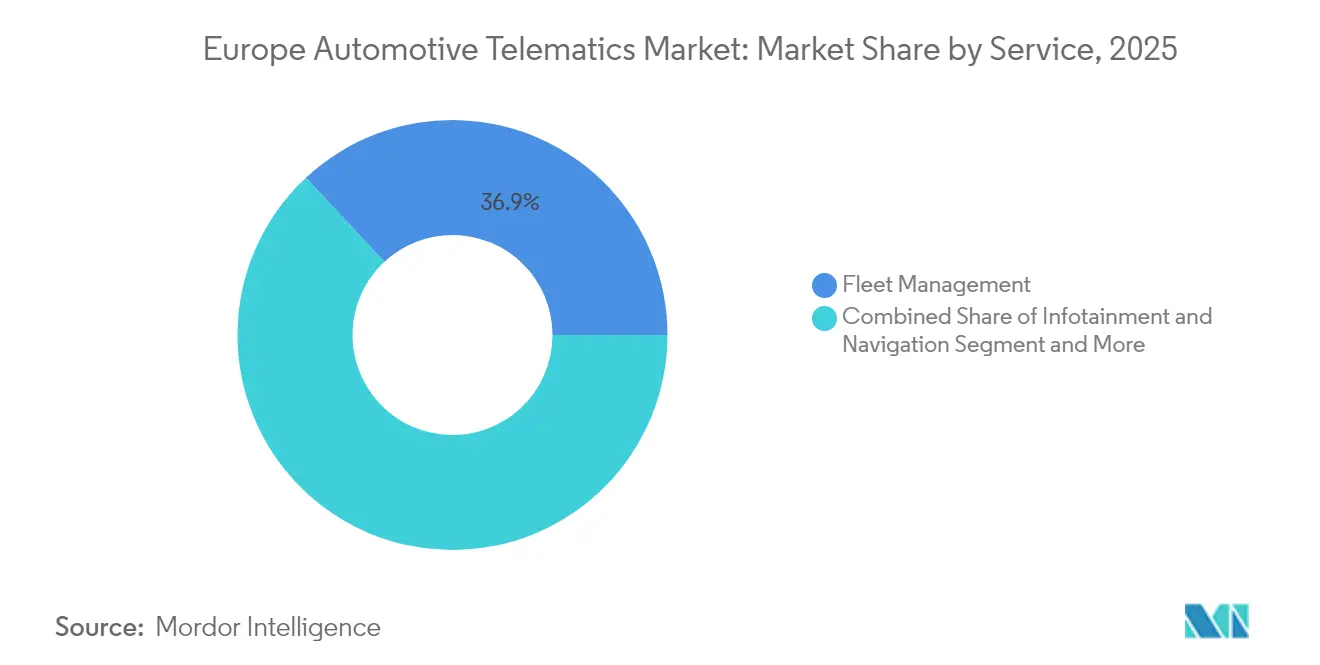

- Por serviço, a gestão de frotas detinha 36,94% da quota do mercado europeu de telemática automotiva em 2025, enquanto os serviços V2X e as atualizações OTA estão projetados para expandir a um CAGR de 16,95% até 2031.

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original controlavam 79,71% da dimensão do mercado europeu de telemática automotiva em 2025; o canal de pós-venda é o canal de crescimento mais rápido, com um CAGR de 16,48%.

- Por solução de conectividade, a telemática embarcada representou 54,05% da quota do mercado europeu de telemática automotiva em 2025, enquanto as arquiteturas integradas com smartphone estão a avançar a um CAGR de 16,89%.

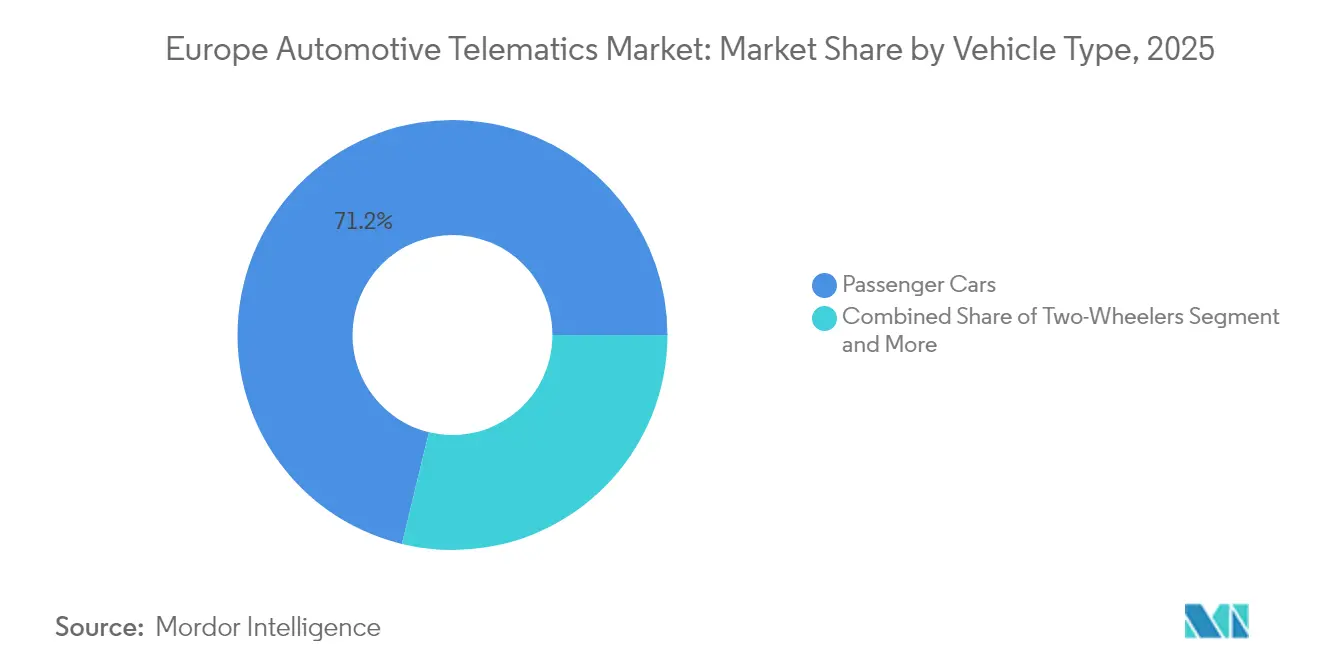

- Por tipo de veículo, os automóveis de passageiros geraram 71,22% da receita de 2025, mas os veículos comerciais ligeiros estão previstos para registar um CAGR de 16,55% até 2031.

- Por utilizador final, os operadores de frotas dominaram 54,16% da procura em 2025; as empresas de seguros e de leasing são o segmento de crescimento mais rápido, com um CAGR de 17,09%.

- Por país, a Alemanha liderou com uma quota de receitas de 41,02% em 2025, enquanto o Reino Unido está projetado para crescer a um CAGR de 15,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Telemática Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Onda de Digitalização da Gestão de Frotas | +2.8% | Alemanha, França, Reino Unido, Benelux, Polónia | Médio prazo (2-4 anos) |

| Implementação de 5G e V2X na Europa | +2.4% | Alemanha, França, Reino Unido, Região Nórdica | Longo prazo (≥ 4 anos) |

| Vantagens do eCall da UE e dos Mandatos de Segurança | +2.1% | UE27, Reino Unido, Noruega, Suíça | Curto prazo (≤ 2 anos) |

| Aposta dos Fabricantes de Equipamento Original em Receitas Definidas por Software | +2.3% | Alemanha, França, Reino Unido, Suécia | Médio prazo (2-4 anos) |

| Aumento da Procura de Infotainment e Navegação | +1.9% | Alemanha, Reino Unido, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Requisitos de Reporte de CO₂ Vinculados a Critérios ESG | +1.6% | UE27, zonas de baixas emissões urbanas do Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Digitalização da Gestão de Frotas

As frotas europeias estão a adotar cada vez mais a telemática para a otimização de rotas, a avaliação de desempenho dos condutores e a manutenção preditiva. Estes esforços visam combater o furto de combustível, minimizar o tempo de inatividade e melhorar a satisfação dos clientes. As implementações revelam que a manutenção preditiva pode reduzir significativamente as paragens não planeadas. Além disso, o geofencing agiliza os fluxos de trabalho de comprovação de entrega, contribuindo para acelerar os ciclos de faturação e melhorar a eficiência operacional. Um inquérito recente de uma destacada plataforma de gestão de frotas revelou que uma parte substancial dos gestores de frotas europeus tenciona ampliar a sua utilização de telemática num futuro próximo. As suas motivações incluem o cumprimento de regulamentos de emissões mais rigorosos e a obtenção de melhor visibilidade sobre o retorno do investimento em veículos elétricos. A tendência de consolidação de plataformas está a tornar-se mais evidente, como demonstrado pela aquisição de uma unidade de mobilidade por um fornecedor de tecnologia para integrar hardware, conectividade e software num único contrato. Esta abordagem simplifica os processos de integração e reduz significativamente o custo total de propriedade para os compradores de frotas, tornando-a uma opção mais atrativa para as empresas.

Implementação de 5G e V2X na Europa

O Mecanismo Interligar a Europa afetou financiamento significativo para equipar milhares de quilómetros de autoestradas com unidades de beira de estrada. Este esforço destina-se a permitir o controlo de cruzeiro adaptativo cooperativo e o platooning, o que pode conduzir a reduções notáveis no consumo de combustível dos camiões. Corredores-chave, como a autoestrada alemã e a A10 francesa, estão na vanguarda da implementação de C-V2X. Os Fabricantes de Equipamento Original estão a incorporar proativamente chipsets avançados da Qualcomm e da NXP nos próximos modelos de veículos, em consonância com os requisitos regulatórios previstos. Para além de melhorar a segurança, a integração da tecnologia 5G, com as suas capacidades de baixa latência, suporta aplicações inovadoras como pilotos de shuttle com condução remota e transmissões dinâmicas de limites de velocidade. Estes avanços reforçam ainda mais a justificação para investimentos sustentados no desenvolvimento de infraestruturas.

Aposta dos Fabricantes de Equipamento Original em Receitas Definidas por Software

Os fabricantes de automóveis estão a transitar do agrupamento único de funcionalidades para subscrições de software recorrentes entregues através de pipelines OTA. As marcas premium já monetizam potência incremental, estacionamento avançado e controlo climático remoto como serviços anuais ou mensais [1]"eSync anuncia a Arm como Membro Fundador da Aliança eSync" Aliança eSync, esyncalliance.org. Esta estratégia depende de um canal de telemática seguro e bidirecional que suporte a gestão de direitos, a faturação e a ativação rápida de funcionalidades. As primeiras implementações sugerem que a manutenção preditiva pode reduzir as reclamações de garantia, e as receitas digitais recorrentes proporcionam uma margem de segurança à medida que os lucros do hardware se erodem num mercado em eletrificação.

Vantagens do eCall da UE e dos Mandatos de Segurança

A União Europeia exige que todos os novos automóveis de passageiros e veículos comerciais ligeiros estejam equipados com um módulo de chamada de emergência automática. Este regulamento resultou numa proporção significativa de novos veículos equipados com o sistema[2]"Relatório de Implementação do eCall 2024,", Comissão Europeia, ec.europa.eu. O hardware que suporta o eCall serve também como base para serviços avançados, incluindo a recuperação de veículos furtados, diagnóstico remoto e navegação por subscrição. À medida que os consumidores abraçam cada vez mais a conectividade constante, tornaram-se mais predispostos a partilhar dados, permitindo que seguradoras e gestores de frotas acedam à telemetria de condução em tempo real. O regulamento influenciou ainda os sistemas avançados de assistência ao condutor, uma vez que componentes como os recetores GNSS e os sensores de colisão do eCall são agora utilizados em diversas funcionalidades digitais. Após o Brexit, o Reino Unido implementou um mandato semelhante, garantindo a coerência regulatória nos principais mercados europeus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inflação dos Custos de Conformidade com o RGPD | -1.2% | UE27, Reino Unido, EEE | Curto prazo (≤ 2 anos) |

| Encargo de Substituição com o Encerramento das Redes 2G/3G | -1.1% | Alemanha, Países Baixos, Reino Unido, Região Nórdica | Curto prazo (≤ 2 anos) |

| Elevado Custo de Hardware Embarcado em Automóveis de Pequena Dimensão | -0.9% | Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Esquemas de Dados OEM Fragmentados | -0.7% | Operadores de frotas de marcas mistas a nível pan-europeu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Conformidade com o RGPD

Os fornecedores de telemática são obrigados a incorporar painéis de consentimento, implementar encriptação durante o armazenamento e transmissão de dados, e manter registos de auditoria extensivos por um período alargado, conforme exigido pelo Regulamento Geral sobre a Proteção de Dados (RGPD). Estes requisitos legais e técnicos aumentam significativamente os custos dos programas, criando desafios para os operadores de pós-venda de menor dimensão, que muitas vezes carecem dos recursos ou das equipas dedicadas para garantir a conformidade. Além disso, o RGPD complica e prolonga o processo de comercialização, uma vez que as avaliações de impacto sobre a privacidade devem ser realizadas antes do lançamento de qualquer nova iniciativa analítica ou de monetização. As empresas que obtêm certificações reconhecidas, como a ISO 27001, e implementam sistemas de gestão de consentimento em tempo real podem atrair frotas empresariais que priorizam a mitigação do risco. No entanto, estas empresas enfrentam custos operacionais mais elevados, o que pode levar os clientes mais sensíveis ao preço a optar por alternativas com medidas de conformidade menos rigorosas.

Encargo de Substituição com o Encerramento das Redes 2G/3G

Os operadores de redes móveis em toda a Europa estão a desativar as bandas 2G e 3G mais antigas, tornando as unidades de telemática legadas não funcionais. Um número significativo de veículos comerciais requer substituições de hardware, com custos variáveis em função da unidade e dos requisitos de instalação. Os operadores de frotas de menor dimensão tendem a adiar estas atualizações, priorizando-as apenas quando os equipamentos reprovam em inspeções ou quando os prazos de conformidade se tornam inadiáveis. A eliminação de sistemas de telemática obsoletos agrava ainda mais as preocupações com resíduos eletrónicos, acrescentando desafios de conformidade ambiental a um processo de substituição já de si dispendioso e intensivo em recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Âncoras de Desempenho e Potencial Ascendente do Software

A gestão de frotas representou 36,94% da receita de serviços de 2025 e continua a ser a espinha dorsal do mercado europeu de telemática automotiva. A proposta de valor é concreta: o rastreamento em tempo real reduz o furto de combustível, a formação dos condutores previne acidentes e a otimização de rotas encurta as janelas de entrega, melhorando coletivamente a produtividade das frotas e a satisfação dos clientes. O diagnóstico e a prognóstico ocupam o segundo lugar, permitindo que as frotas transitem da manutenção reativa para a manutenção baseada em condições, reduzindo assim o tempo de inatividade. Os módulos de segurança e proteção beneficiam da base instalada de eCall, embora as margens se comprimam à medida que as funcionalidades se tornam padrão.

Os serviços V2X e OTA, embora menores atualmente, são as categorias de crescimento mais rápido, com um CAGR de 16,95%. As atualizações OTA permitem que os fabricantes de automóveis introduzam novas funcionalidades e patches de segurança ao longo da vida útil de um veículo, reduzindo os custos de recall e gerando receitas recorrentes. O V2X permite a condução cooperativa e avisos de interseção, posicionando os veículos como nós dentro de uma rede de transporte mais alargada. O crescimento da telemática de seguros está concentrado em mercados de alta penetração, como o Reino Unido e a Itália, onde as apólices baseadas em utilização recompensam a condução segura com prémios mais baixos. À medida que os serviços evoluem, espera-se que a dimensão do mercado europeu de telemática automotiva para módulos OTA supere a das funcionalidades de segurança legadas, sublinhando uma mudança de plataforma do rastreamento para a entrega contínua de software.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Canal de Vendas: Controlo de Fábrica e Agilidade de Instalação Posterior

A telemática instalada pelo fabricante de equipamento original representou 79,71% do total das implementações de 2025, impulsionada por mandatos regulatórios e pela necessidade dos fabricantes de automóveis de controlar os registos de dados. Os sistemas de fábrica integram-se profundamente com o barramento CAN, permitindo diagnóstico remoto e atualizações seguras de firmware OTA. Esta integração estreita também salvaguarda a propriedade dos dados, um pré-requisito para os modelos de serviço baseados em subscrição.

O canal de pós-venda está a expandir-se a um CAGR de 16,48%, abrangendo frotas com veículos anteriores a 2018 e atraindo consumidores sensíveis ao custo que procuram descontos de seguro sem comprar automóveis novos. Os dongles OBD-II de ligação fácil e os rastreadores com fio têm um custo aproximadamente um terço inferior ao das soluções dos fabricantes de equipamento original e podem ser atualizados mais rapidamente. Com a eliminação progressiva das redes 2G/3G, muitos dispositivos de pós-venda legados estão a tornar-se obsoletos, levando a uma preferência crescente por unidades compatíveis com 4G/5G. Com o tempo, espera-se que o mercado atinja um equilíbrio, com os fabricantes de equipamento original a dominar uma quota significativa enquanto o segmento de pós-venda continua a satisfazer as necessidades de instalação posterior. Esta tendência sublinha a interação entre os requisitos regulatórios e a procura de soluções adaptáveis no mercado europeu de telemática automotiva.

Por Solução de Conectividade: Fiabilidade Embarcada Encontra Economia do Smartphone

A telemática embarcada detinha uma quota de 54,05% em 2025, preferida pela independência em relação aos smartphones dos condutores e pela integração mais profunda no sistema, que permite a imobilização remota e patches OTA seguros. A quota do mercado europeu de telemática automotiva para unidades embarcadas beneficia também das iminentes propostas de certificação de cibersegurança, que deverão favorecer as arquiteturas de raiz de confiança em hardware.

As abordagens integradas com smartphone estão a ganhar terreno a um CAGR de 16,89%, à medida que os modelos económicos e as variantes de mercados emergentes transferem as cargas de trabalho de navegação e assistente de voz para os dispositivos dos consumidores, poupando entre 100 e 200 EUR por automóvel em custos de computação e antena. Estão a surgir designs híbridos, nos quais a telemática central permanece embarcada enquanto as aplicações de infotainment espelham a partir dos smartphones, criando uma pilha combinada que equilibra o controlo do fabricante de equipamento original com a familiaridade do consumidor. As soluções por cabo servem casos de utilização de nicho, incluindo aluguer, partilha de viagens e monitorização de condutores jovens, mas enfrentam fricção de utilização e funcionalidade limitada. À medida que as redes 5G amadurecem, as estratégias embarcadas e de smartphone irão coexistir. Ainda assim, o hardware embarcado deverá permanecer a espinha dorsal para a segurança crítica e a conformidade regulatória no mercado europeu de telemática automotiva.

Por Tipo de Veículo: Volume de Automóveis de Passageiros e Dinâmica dos Veículos Comerciais Ligeiros

Os automóveis de passageiros dominaram o mercado, representando 71,22% da receita em 2025. O forte crescimento nos registos de veículos, juntamente com uma adoção significativa de subscrições de infotainment, impulsiona esta tendência. Os compradores priorizam as funcionalidades de navegação e segurança, tornando os veículos utilitários desportivos e os veículos multiusos as escolhas mais populares para viagens em família. Por outro lado, os pendulares urbanos, mais sensíveis ao custo, preferem hatchbacks e berlinas. Estes tipos de veículos recorrem frequentemente a soluções de espelhamento de smartphone como alternativa económica aos serviços baseados em subscrição.

Os veículos comerciais ligeiros (VCL) estão a crescer à taxa mais rápida, com um CAGR de 16,55%, impulsionados pelo crescimento do comércio eletrónico e pelos operadores de entrega de última milha que necessitam de encaminhamento em tempo real e comprovação de entrega com geofencing. Os camiões pesados, embora em menor número, exigem um gasto por unidade mais elevado devido aos mandatos de tacógrafo e aos retornos da otimização do consumo de combustível. Os motociclos permanecem abaixo de 10% de penetração, mas as iniciativas das seguradoras em Itália e França sugerem um mercado latente para produtos baseados em utilização que recompensam a condução segura. A adoção acelerada de veículos comerciais ligeiros continuará a puxar o crescimento global da dimensão do mercado europeu de telemática automotiva à medida que os volumes de encomendas aumentam e a logística urbana aperta as janelas de entrega.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Escala Operacional e Inovação na Precificação do Risco

Os operadores de frotas contribuíram com 54,16% da procura de 2025, alavancando a telemática empresarial para integrar a gestão de armazéns, o inventário just-in-time e o equilíbrio de carga multimodal. Os grandes grupos de logística utilizam o diagnóstico preditivo para minimizar o tempo de inatividade e melhorar a utilização dos ativos num contexto de escassez de motoristas e preços de combustível voláteis.

As empresas de seguros e de leasing são os líderes de crescimento, com um CAGR de 17,09%, impulsionadas pela subscrição baseada em utilização que alinha o risco com dados reais de condução em vez de médias demográficas. As seguradoras europeias registam uma frequência de sinistros 15%-20% inferior entre os segurados com telemática, justificando descontos de prémio que atraem condutores mais jovens e urbanos. Os consumidores privados geram uma receita por veículo mais baixa devido ao abandono de subscrições quando os períodos de teste gratuito expiram. No entanto, os fornecedores de mobilidade — como frotas de partilha de automóveis e de pool de viagens — não podem operar sem telemática que permita entrada sem chave e faturação por minuto. As iniciativas regulatórias para estabelecer um Espaço de Dados de Mobilidade poderiam padronizar o acesso a dados anonimizados, amplificando os efeitos de rede e sustentando os segmentos de utilizadores finais de elevado crescimento no mercado europeu de telemática automotiva.

Análise Geográfica

A vantagem de escala da Alemanha em produção e ecossistemas de fornecedores sustenta a sua quota de 41,02% do mercado europeu de telemática automotiva. A plataforma Cariad da Volkswagen, desenvolvida internamente, está concebida para unificar dados entre as suas diversas marcas num prazo específico. Esta iniciativa visa criar um canal simplificado para atualizações OTA e sistemas de pagamento no veículo, melhorando a eficiência operacional e a experiência do utilizador. A BMW registou um crescimento significativo nas suas receitas de software e serviços, impulsionado pela adoção crescente das suas subscrições ConnectedDrive, que continuam a ganhar dinamismo no mercado. Entretanto, o Fleetboard da Daimler Truck conecta um número substancial de veículos, integrando a telemática com sistemas de segurança proprietários para fornecer soluções de gestão de frotas abrangentes e verticalmente integradas.

O Reino Unido está a avançar a um CAGR de 15,42%, impulsionado por um ecossistema maduro de telemática de seguros e por um ambiente regulatório de sandbox que acelera os ensaios de veículos conectados e autónomos. O programa LittleBox do Admiral Group monitoriza um número significativo de veículos, proporcionando reduções substanciais de prémios para incentivar hábitos de condução seguros. A expansão da Zona de Ultra Baixas Emissões de Londres intensificou a necessidade de monitorização de emissões em tempo real. Este desenvolvimento impulsionou uma maior procura de soluções de telemática de instalação posterior, particularmente entre as frotas de entrega e de serviços urbanos que procuram cumprir normas de emissões mais rigorosas.

França, Itália e Espanha reforçam coletivamente o crescimento através da aplicação de zonas de emissões e da inovação das seguradoras. A Stellantis oferece um cockpit de telemática unificado para a sua extensa gama de veículos comerciais, e as apólices de uso flexível da Generali ressoam com os automobilistas urbanos de baixa quilometragem. Os líderes de correio em Espanha implementam telemática para navegar nos centros de cidade pedonalizados, enquanto a Itália é pioneira na telemática de motociclos para reduzir as elevadas taxas de acidentes. A Europa de Leste está a recuperar o atraso à medida que os fundos da UE apoiam os corredores 5G, posicionando a Polónia como um hub logístico que exige feeds de comprovação de entrega em tempo real. A adoção na Rússia continua contida, mas gigantes locais como a Yandex estão a construir plataformas nacionais para compensar parcialmente as restrições às importações.

Panorama Competitivo

Uma concentração competitiva moderada caracteriza o mercado: os principais fornecedores — Continental, Bosch, TomTom, Geotab e Verizon Connect — detêm uma quota significativa da receita. Os fornecedores de Nível 1 estão a capitalizar a sua presença em hardware, agrupando a telemática com sensores ADAS, o que reforça ainda mais as suas relações com os fabricantes de equipamento original. A Geotab, uma plataforma especializada, distinguiu-se com a sua avançada análise em nuvem, que agrega dados de frotas de marcas mistas. Esta capacidade permitiu-lhe garantir contratos com grandes intervenientes da indústria automóvel. Entretanto, gigantes das telecomunicações como a Vodafone Automotive e a Orange Business Services estão a alavancar a sua propriedade de rede para oferecer soluções integradas de conectividade e telemática em grande escala. Ao mesmo tempo, os hiperescaladores de nuvem estão a ganhar terreno com os seus data lakes prontos a usar, alinhando-se com as estratégias em evolução dos veículos definidos por software.

A plataforma CAEdge da Continental está na vanguarda da inovação em computação de borda, permitindo o processamento local da fusão de sensores, o que reduz significativamente as despesas em nuvem e minimiza a latência [3]"Lançamento da Plataforma CAEdge,", Continental AG, continental-press.com. Para responder aos requisitos de residência de dados e melhorar a velocidade do serviço, a Verizon Connect estabeleceu um centro de dados na Europa, satisfazendo as necessidades dos clientes regionais.

O foco da diferenciação está a deslocar-se do hardware para algoritmos de software avançados. Estes algoritmos impulsionam inovações como os gémeos digitais, preveem falhas de componentes e criam mercados de dados seguros. Os fornecedores com certificações reconhecidas e conformidade clara com os regulamentos de proteção de dados não só estão a garantir contratos empresariais e governamentais, como também estão a construir uma sólida vantagem regulatória. As oportunidades emergentes são evidentes em áreas como a telemática de seguros para motociclos e as frotas de partilha de automóveis. Estes sectores, que exigem faturação precisa e deteção automatizada de danos, apresentam um potencial de crescimento significativo para fornecedores ágeis capazes de escalar rapidamente e superar os concorrentes estabelecidos.

Líderes da Indústria Europeia de Telemática Automotiva

Robert Bosch GmbH

Continental AG

Vodafone Automotive

TomTom International BV.

Octo Group S.p.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Polestar apresentou o Fleet Telematics, um serviço de vanguarda concebido para supervisionar e otimizar frotas de veículos elétricos. Este serviço oferece dados em tempo real e perspetivas acionáveis, garantindo uma integração fluida sem necessidade de hardware adicional ou custos de instalação. Em colaboração com os parceiros Echoes, Geotab e High Mobility, o Polestar Fleet Telematics capacita os operadores de frotas com dados de veículos em tempo real e análise de utilização para aumentar a eficiência.

- Junho de 2025: Numa iniciativa estratégica, a Targa Telematics estabeleceu uma parceria com a Volvo Cars para utilizar dados de veículos Volvo em toda a Europa. Esta colaboração permite à Targa Telematics integrar diretamente fluxos de dados de vários modelos Volvo na sua plataforma. A parceria visa desenvolver serviços inovadores de mobilidade conectada, aproveitando perspetivas como distâncias percorridas, consumo de combustível, coordenadas GPS, dados de veículos elétricos e funcionalidades remotas como bloqueio e desbloqueio. Todos estes avanços são implementados garantindo o pleno cumprimento dos regulamentos de privacidade e segurança.

Âmbito do Relatório do Mercado Europeu de Telemática Automotiva

O âmbito inclui a segmentação por Serviço (infotainment e navegação, gestão de frotas, segurança e proteção, diagnóstico e prognóstico, telemática de seguros e atualizações V2X e OTA), tipo de canal de vendas (equipamento original de fábrica e pós-venda), solução de conectividade (embarcada, integrada com smartphone e por cabo/portátil), tipo de veículo (motociclos, automóveis de passageiros, veículos comerciais ligeiros e veículos comerciais médios e pesados), utilizador final (consumidores privados, operadores de frotas, empresas de seguros e de leasing, fornecedores de partilha de automóveis e de mobilidade). A análise inclui também a segmentação por país, abrangendo a Alemanha, o Reino Unido, a França, a Itália, a Espanha, a Rússia e o Resto da Europa. A dimensão do mercado e as previsões de crescimento são apresentadas por valor em USD.

| Infotainment e Navegação |

| Gestão de Frotas |

| Segurança e Proteção |

| Diagnóstico e Prognóstico |

| Telemática de Seguros |

| Atualizações V2X e OTA |

| Equipamento Original de Fábrica |

| Pós-Venda |

| Embarcada |

| Integrada com Smartphone |

| Por Cabo / Portátil |

| Motociclos | |

| Automóveis de Passageiros | Hatchbacks |

| Berlinas | |

| Veículos Utilitários Desportivos | |

| Veículos Multiusos | |

| Veículos Comerciais Ligeiros | |

| Veículos Comerciais Médios e Pesados |

| Consumidores Privados |

| Operadores de Frotas |

| Empresas de Seguros e de Leasing |

| Fornecedores de Partilha de Automóveis e de Mobilidade |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Por Serviço | Infotainment e Navegação | |

| Gestão de Frotas | ||

| Segurança e Proteção | ||

| Diagnóstico e Prognóstico | ||

| Telemática de Seguros | ||

| Atualizações V2X e OTA | ||

| Por Tipo de Canal de Vendas | Equipamento Original de Fábrica | |

| Pós-Venda | ||

| Por Solução de Conectividade | Embarcada | |

| Integrada com Smartphone | ||

| Por Cabo / Portátil | ||

| Por Tipo de Veículo | Motociclos | |

| Automóveis de Passageiros | Hatchbacks | |

| Berlinas | ||

| Veículos Utilitários Desportivos | ||

| Veículos Multiusos | ||

| Veículos Comerciais Ligeiros | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Utilizador Final | Consumidores Privados | |

| Operadores de Frotas | ||

| Empresas de Seguros e de Leasing | ||

| Fornecedores de Partilha de Automóveis e de Mobilidade | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado europeu de telemática automotiva cresça até 2031?

Está projetado para expandir a um CAGR de 14,76%, crescendo de 17,12 mil milhões de USD em 2025 para 39,09 mil milhões de USD até 2031.

Qual o país que atualmente gera as maiores receitas de telemática na Europa?

A Alemanha lidera com 41,02% da receita regional de 2025, impulsionada por grandes plataformas de fabricantes de equipamento original e densas redes de fornecedores de Nível 1.

Por que razão os veículos comerciais ligeiros estão a adotar a telemática tão rapidamente?

O crescimento das entregas de última milha exige encaminhamento em tempo real e funções de comprovação de entrega, impulsionando a telemática de veículos comerciais ligeiros a um CAGR de 16,55%.

O que está a impulsionar o aumento dos serviços de atualização OTA?

Os fabricantes de automóveis encaram as atualizações OTA como a espinha dorsal das receitas definidas por software, permitindo a entrega contínua de funcionalidades sem visitas a concessionários.

Página atualizada pela última vez em: