Tamanho e Participação do Mercado de Revestimentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

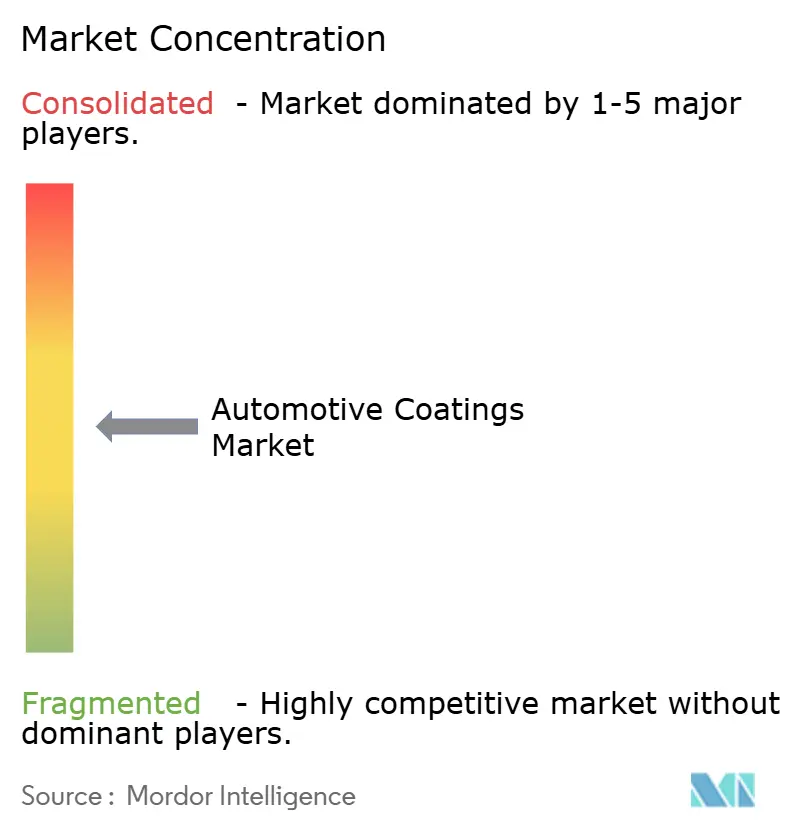

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Automotivos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Automotivos deve crescer de USD 30,97 bilhões em 2025 para USD 32,40 bilhões em 2026 e está previsto para atingir USD 40,63 bilhões até 2031 a um CAGR de 4,63% no período 2026-2031. A crescente produção de veículos, a aceleração dos programas de veículos elétricos e limites mais rígidos de compostos orgânicos voláteis estão remodelando a demanda em direção às químicas de base água e pó, enquanto camadas especiais de gestão térmica criam novos pools de valor para projetos de pacotes de baterias. Os fornecedores estão investindo em plantas regionais na Ásia-Pacífico para localizar a capacidade de base água e reduzir custos logísticos, uma estratégia que também os protege das oscilações de matérias-primas ligadas ao dióxido de titânio e às matérias-primas petroquímicas. As plataformas skateboard de veículos elétricos reduzem a área de superfície pintada em cerca de 15% por unidade, mas os revestimentos de nitreto de alumínio e cerâmica de maior margem compensam parcialmente a perda de volume. Ao mesmo tempo, o financiamento vinculado à sustentabilidade obriga os formuladores de tintas a documentar reduções mensuráveis de compostos orgânicos voláteis ou a enfrentar custos de empréstimo mais elevados, o que estreita a lacuna entre conformidade ambiental e preços competitivos.

Principais Conclusões do Relatório

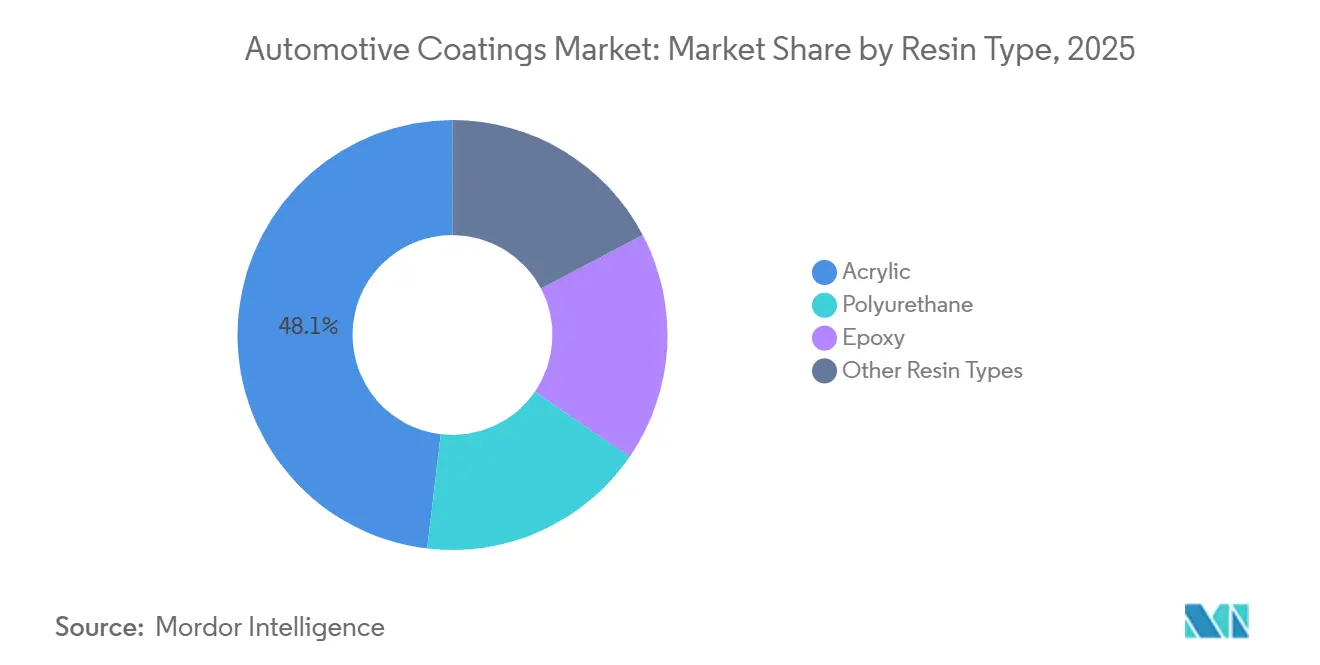

- Por tipo de resina, a acrílica liderou com 48,12% da participação do mercado de revestimentos automotivos em 2025, enquanto o poliuretano está projetado para registrar o CAGR mais rápido de 5,04% até 2031.

- Por tecnologia, a base solvente deteve 70,21% do volume de 2025, mas o pó está previsto para expandir a um CAGR de 4,97% no período 2026-2031.

- Por camada de revestimento, o verniz capturou 34,66% da receita em 2025 e o E-Coat está avançando a um CAGR de 4,99% até 2031.

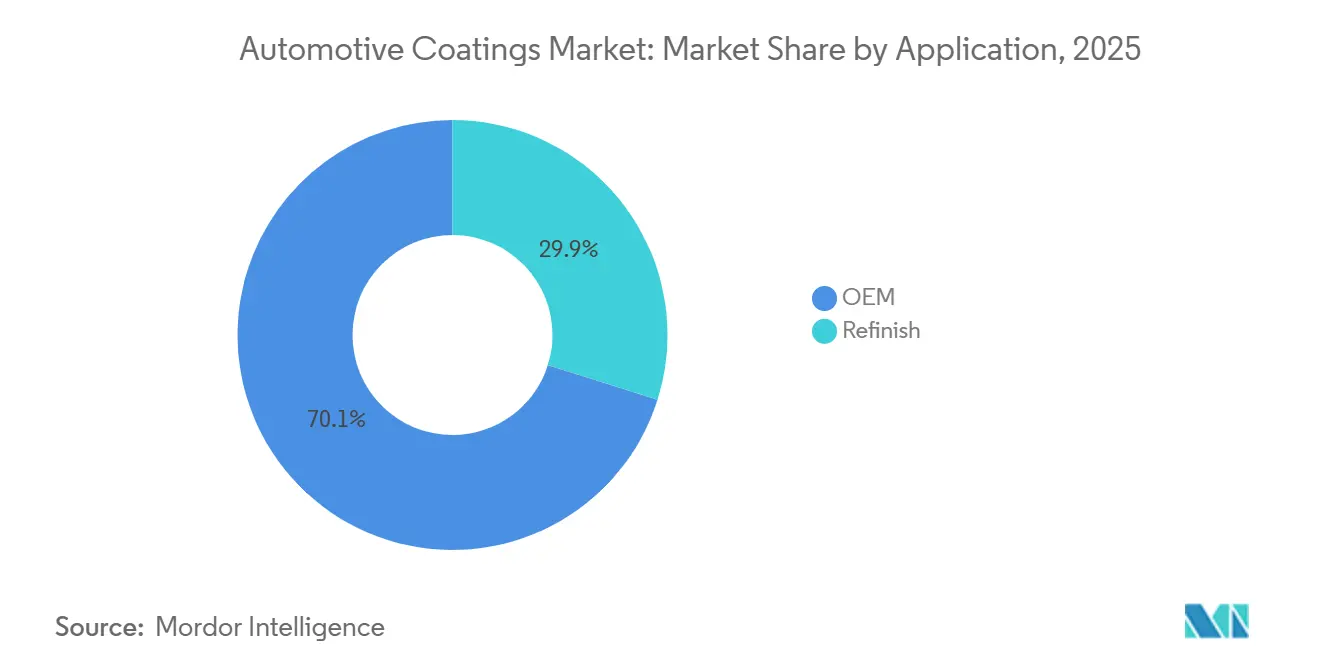

- Por aplicação, o OEM respondeu por 70,13% da demanda em 2025 e está definido para crescer a um CAGR de 5,04% até 2031.

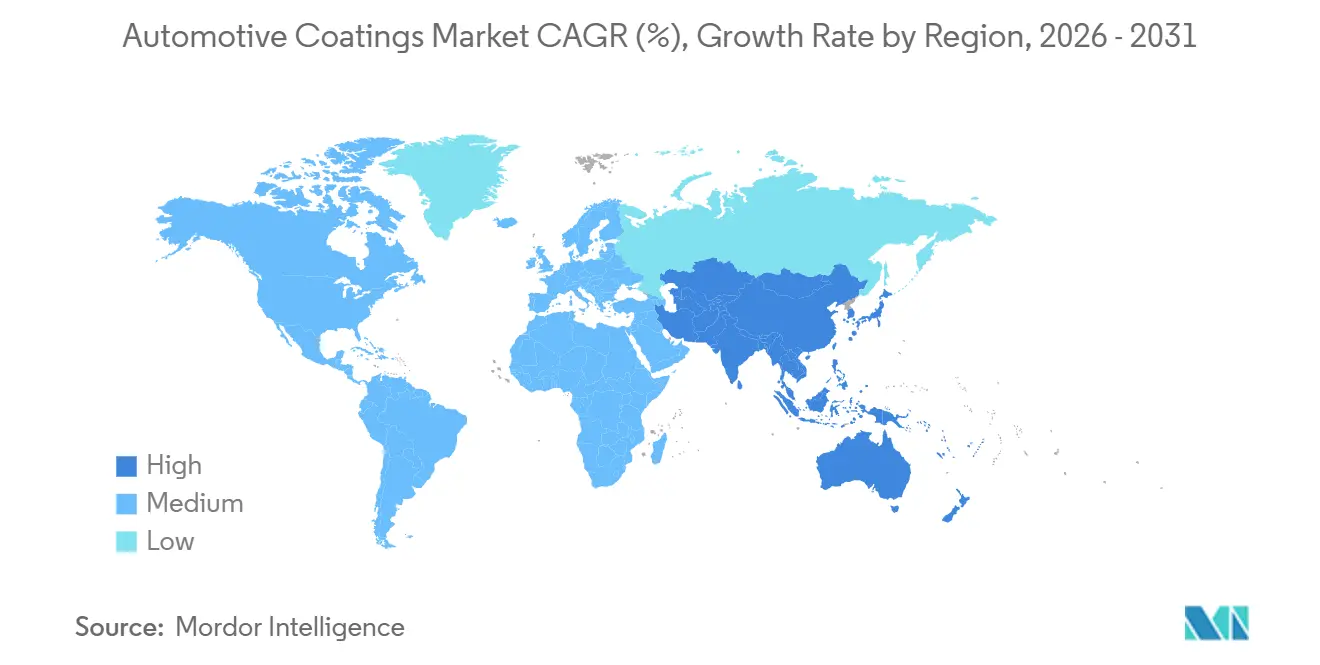

- Por geografia, a Ásia-Pacífico dominou com 58,89% da receita em 2025 e está no caminho para um CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação Crescente da Produção Global de Veículos | +1.2% | Global, com o núcleo da Ásia-Pacífico respondendo por 60% do volume incremental | Curto prazo (≤ 2 anos) |

| Mudança para Sistemas de Base Água e Pó para Atender aos Limites de Compostos Orgânicos Voláteis | +1.5% | América do Norte e UE liderando; adoção na Ásia-Pacífico acelerando após 2027 | Médio prazo (2-4 anos) |

| Crescente Demanda por Revestimentos Específicos para VE para Gestão Térmica de Baterias | +0.9% | Núcleo da Ásia-Pacífico (China, Coreia do Sul), expansão para a América do Norte | Médio prazo (2-4 anos) |

| Recuperação dos Volumes de Reparação de Colisões em Mercados Maduros | +0.3% | América do Norte e UE; impacto limitado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Financiamento Vinculado à Sustentabilidade Atrelando Taxas de Juros à Intensidade de Compostos Orgânicos Voláteis nas Cabines de Pintura | +0.5% | UE e América do Norte; emergindo em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Crescente da Produção Global de Veículos

A produção global de veículos leves se recuperou para 92,5 milhões de unidades em 2024 e está projetada para superar 95 milhões até 2026, à medida que a escassez de semicondutores diminui e nova capacidade entra em operação. A China entregou 31,28 milhões de unidades, enquanto a Índia e o Japão juntos adicionaram mais de 14 milhões de unidades, ancorando a dominância da Ásia-Pacífico. Cada veículo consome de 3 a 5 quilogramas de revestimentos nas camadas de eletro-revestimento, primer, base e verniz, traduzindo o aumento da produção diretamente em maiores volumes de revestimento. O esquema de Incentivo Vinculado à Produção de USD 3,5 bilhões da Índia acelera o investimento da Maruti Suzuki, Hyundai e Tata Motors, que adicionarão aproximadamente 180.000 toneladas métricas de demanda incremental até 2027. A montagem no Sudeste Asiático está se expandindo à medida que as empresas protegem o risco da cadeia de suprimentos, levando os fornecedores a estabelecer plantas de mistura localizadas para reduzir tarifas e prazos de entrega.

Mudança para Sistemas de Base Água e Pó para Atender aos Limites de Compostos Orgânicos Voláteis

Os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos Fase II dos Estados Unidos limitam as emissões a 420 gramas por litro para primer-surfacers e 250 gramas por litro para acabamentos a partir de janeiro de 2025, enquanto a Diretiva 2004/42/CE da União Europeia impõe limites ainda mais rígidos para sistemas de dois componentes[1]Agência de Proteção Ambiental dos EUA, "Regra Final NESHAP Fase II," epa.gov . Os substitutos de base água emitem 60-80% menos compostos orgânicos voláteis por metro quadrado, e os revestimentos em pó eliminam completamente os solventes, o que ajuda as cabines de pintura a permanecerem abaixo dos limites corporativos de orçamento de carbono. A PPG Industries registrou 8% de crescimento de receita em suas linhas automotivas de base água durante 2024, compensando totalmente os declínios na demanda de base solvente. O padrão GB 24409-2020 da China obriga os formuladores domésticos a reformular os sistemas de resina ou arriscar perder as aprovações de OEM, e o investimento está se deslocando para linhas de base água em grande escala em Jiangsu e Guangdong. A tecnologia de verniz em pó ainda carece de acabamento Classe A em painéis externos, mas os recentes avanços em filmes finos da Axalta fecham a lacuna, tornando a adoção em nichos viável para batentes de portas e interiores de porta-malas.

Crescente Demanda por Revestimentos Específicos para VE para Gestão Térmica de Baterias

As células de íons de lítio devem operar dentro de uma faixa estreita de 20-40 °C, e os ciclos de carregamento rápido rotineiramente elevam as temperaturas acima de 60 °C. Os revestimentos de nitreto de alumínio com condutividade térmica de 150-180 W/m-K reduzem a temperatura de pico da célula em até 10 °C em eventos de carregamento de 350 kW, prolongando a vida útil do ciclo e mantendo os limites de garantia. A BYD produziu 4,27 milhões de veículos de nova energia em 2024, catalisando a demanda imediata por essas camadas especiais, enquanto a LG Energy Solution e a Samsung SDI padronizaram revestimentos com carga cerâmica em células cilíndricas para salvaguardar o desempenho. Os fornecedores estão dedicando linhas de produção em Incheon, Ulsan e Shenzhen, capturando margens premium que são 30-50% acima dos vernizes de commodities.

Recuperação dos Volumes de Reparação de Colisões em Mercados Maduros

Os quilômetros percorridos nos Estados Unidos se recuperaram para 3,26 trilhões em 2024, mas a maior frequência de perda total levou as seguradoras a sucatear veículos com sistemas avançados de assistência ao condutor em vez de repará-los. Os produtos de repintura de cura rápida agora reduzem o tempo de cabine de quatro horas para 90 minutos, permitindo que as oficinas aumentem o rendimento e compensem parcialmente o menor número de sinistros. O verniz de cura ambiente da Axalta de 2024 elimina a necessidade de cabines aquecidas, reduzindo as contas de energia das oficinas em 40% e melhorando o fluxo de caixa para operadores independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Rígidos de Exposição a Solventes e Isocianatos | -0.8% | Global, com a UE e a América do Norte aplicando os limites mais rígidos | Médio prazo (2-4 anos) |

| Preços Voláteis de Matérias-Primas de Base Petroquímica | -0.6% | Global, com os formuladores da Ásia-Pacífico enfrentando a maior sensibilidade ao custo de insumos | Curto prazo (≤ 2 anos) |

| Plataformas Skateboard de VE Reduzindo a Área de Superfície Pintada | -0.4% | Ásia-Pacífico e América do Norte liderando a adoção de VE; UE seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos de Exposição a Solventes e Isocianatos

A Administração de Segurança e Saúde Ocupacional dos Estados Unidos limita a exposição ao diisocianato de tolueno a 0,02 ppm e ao diisocianato de difenilmetano a 0,005 ppm, obrigando as cabines de pintura a atualizar a ventilação de exaustão local e fornecer proteção respiratória[2]Administração de Segurança e Saúde Ocupacional dos EUA, "Limites de Exposição a Isocianatos," osha.gov . O Regulamento de Classificação, Rotulagem e Embalagem da UE exige ainda declarações de perigo em produtos contendo isocianatos, empurrando os fornecedores para resinas de poliuretano de baixo teor de monômero livre que custam 10-15% a mais e entregam sólidos mais baixos. Um estudo de 2024 do Instituto Nacional de Segurança e Saúde Ocupacional constatou que 5-10% dos pintores automotivos desenvolvem sensibilização dentro de cinco anos, mesmo quando equipamentos de proteção individual são usados, acelerando a substituição por sistemas de reticulação de base água.

Preços Voláteis de Matérias-Primas de Base Petroquímica

Os preços do dióxido de titânio oscilaram 25% entre o início de 2023 e o final de 2024, e os níveis médios permanecem 18% acima das linhas de base de 2019, comprimindo as margens brutas para formuladores menores que não possuem contratos de fornecimento de longo prazo. As resinas epóxi e de poliuretano que acompanham os preços do petróleo Brent sofreram flutuações de 12-18% trimestre a trimestre durante 2024, quando o petróleo de referência foi negociado entre USD 70 e USD 95 por barril. A divisão de revestimentos da BASF relatou erosão de margem de 150 pontos-base em 2023, apesar dos sobretaxas trimestrais de preços, ilustrando o desafio de repassar custos pelos ciclos de precificação de OEM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Poliuretano Ganha Espaço enquanto a Dominância do Acrílico Persiste

As resinas acrílicas comandaram 48,12% da receita em 2025, mas os sistemas de poliuretano estão previstos para um CAGR de 5,04% até 2031, porque os OEMs querem camadas de verniz resistentes a arranhões sem penalidades de massa em estruturas de veículos elétricos a bateria. Os vernizes de poliuretano oferecem dureza de lápis 2H-3H, cerca de 30% maior do que os equivalentes acrílicos, e mantêm o brilho acima de 85% após 2.000 horas de intemperismo acelerado. As resinas epóxi continuam sendo a escolha preferida para primers de eletro-revestimento graças à deposição uniforme em geometrias complexas, incluindo invólucros de baterias.

A adoção de poliuretano acelera na China à medida que a BYD e a NIO buscam posicionamento premium, enquanto o epóxi de baixa cozedura a 140 °C da Eastman Chemical amplia a adoção em plataformas com uso intensivo de alumínio. Esta gama diversificada de resinas preserva a flexibilidade de fornecimento e protege o mercado de revestimentos automotivos de choques de matérias-primas.

Por Tecnologia: Os Revestimentos em Pó Ganham Espaço enquanto a Participação de Base Solvente Diminui

A base solvente deteve 70,21% do volume de 2025, mas os limites regulatórios já direcionam as linhas de pintura globais para alternativas de base água e pó, posicionando o pó para um CAGR de 4,97% até 2031. As bases de base água agora cobrem quase todas as novas linhas na América do Norte e na Europa, alcançando 60-80% menos emissões de compostos orgânicos voláteis e oferecendo paridade de cor com orientação de flocos metálicos que rivaliza com os sistemas de solvente.

A Índia, o Sudeste Asiático e a América do Sul ainda dependem da base solvente porque a alta umidade e o controle climático limitado tornam a cura de base água imprevisível. A adoção de pó cresce na Europa para chassis de veículos comerciais onde a resistência a lascas supera o acabamento Classe A, enquanto o verniz em pó de filme fino da Axalta, atingindo espessura de 40-50 µm com mais de 90 de brilho, expande os substratos endereçáveis. Os fornecedores capazes de alternar entre químicas e investir em cabines com controle de umidade capturarão ganhos futuros no mercado de revestimentos automotivos.

Por Camada de Revestimento: O E-Coat se Expande para Invólucros de Baterias

Os vernizes lideraram com 34,66% da receita em 2025, mas os primers de e-coat superarão os demais a um CAGR de 4,99% até 2031, porque os pacotes de baterias skateboard ficam mais próximos dos detritos da estrada e precisam de filmes epóxi uniformes de 15-25 µm para os graus de corrosão ISO 12944 C5-M. Os processos de três camadas molhadas sobre molhadas que ignoram as etapas de flash-off economizam 18 minutos por veículo, e a instalação da Rivian em Illinois mostra economias de capital de USD 12 milhões em comparação com as cabines tradicionais.

Os vernizes autorreparáveis com aditivos hidrofóbicos mantêm os ângulos de contato com a água abaixo de 10 graus, o que reduz a frequência de lavagem e mantém o brilho elevado. A tecnologia de microcápsulas da Akzo Nobel reflui em temperaturas ambiente dentro de 24 horas, uma inovação pronta para comandar um prêmio dentro do tamanho do mercado de revestimentos automotivos para acabamentos externos.

Por Aplicação: OEM Supera a Repintura

O OEM absorveu 70,13% da demanda de 2025 e está no caminho para um CAGR de 5,04% até 2031, apoiado pelo crescente conjunto global, enquanto a repintura recuou em 2024, pois as seguradoras totalizaram veículos equipados com sensores caros. A PPG registrou um salto de 8% na receita de revestimentos OEM em 2024, ancorado por volumes de base água que cumprem os limites de emissão da América do Norte e da Europa.

A resiliência da repintura agora depende da química de cura rápida e da correspondência de cores digital que reduzem o tempo de cabine para 60-90 minutos e elevam a precisão do primeiro spray para 98%. Os operadores de múltiplas oficinas negociam descontos por volume que comprimem as margens dos distribuidores, impulsionando a consolidação e o investimento em tecnologia no setor de revestimentos automotivos para permanecer competitivo.

Análise Geográfica

A Ásia-Pacífico contribuiu com 58,89% da receita de 2025 e está definida para um CAGR de 6,12% graças à produção de 31,28 milhões de unidades da China, ao fundo de incentivo de USD 3,5 bilhões da Índia e à diversificação do Sudeste Asiático que atrai montagem de OEM. O limite de compostos orgânicos voláteis de 670 g/L da China impulsiona a reformulação para base água, e a integração vertical da BYD lhe confere poder de barganha em preços e especificações. Os principais fabricantes de baterias da Coreia do Sul solicitam filmes de nitreto de alumínio, criando nichos de alta margem dentro do mercado de revestimentos automotivos.

Na América do Norte, a expansão da plataforma Ultrium e o aumento da Tesla no Texas sustentam o crescimento do OEM, mas a repintura permanece sob pressão devido à elevada frequência de perda total. A produção do México impulsiona a capacidade localizada, e a PPG opera três plantas para evitar tarifas e atender as linhas da Ford, General Motors e Stellantis em tempo real. O Canadá impulsiona a adoção de base água sob as regras provinciais de compostos orgânicos voláteis, empurrando os fornecedores menores para atualizações de capital.

Na Europa, a Diretiva 2004/42/CE impõe limites de emissão rigorosos, e o título de sustentabilidade da Volkswagen torna as métricas de baixo teor de compostos orgânicos voláteis indispensáveis para os contratos de fornecedores. Os planos nórdicos de mudar para 100% de vendas de emissão zero até 2030 elevam a demanda por revestimentos de gestão térmica. A América do Sul e o Oriente Médio e África contribuíram com uma participação menor, mas crescem mais rápido do que a média global, à medida que o Brasil busca híbridos flex-fuel e a Arábia Saudita financia uma marca doméstica de veículos elétricos que precisa de revestimentos premium para o risco de corrosão no deserto.

Análise da cadeia de valor

A criação de valor em revestimentos automotivos começa upstream com matérias-primas petroquímicas e minerais que se convertem em ligantes (acrílico, poliuretano, epóxi), pigmentos e materiais de efeito (dióxido de titânio, mica, flocos de alumínio) e aditivos de desempenho, seguidos de formulação, dispersão e mistura em sistemas de e-coat, primer, basecoat e clearcoat. Os fornecedores de revestimentos qualificam então os produtos por meio de testes de laboratório e ensaios em linha piloto, um ciclo de validação de 2 a 3 anos que pode retardar a entrada de novos concorrentes, antes de ampliar a produção para fornecimento just-in-sequence às fábricas de montagem. O pós-venda de repintura depende de redes de distribuidores e funilarias que priorizam tempos de ciclo rápidos e consistência de processo.

A economia midstream depende da proximidade das plantas aos centros das OEMs e da localização das linhas à base de água e especiais para programas regionais, o que pode reduzir riscos logísticos e de estoque, além de apoiar o takt time das linhas de pintura. Downstream, as necessidades de conformidade e desempenho (químicas de baixo VOC, cura de baixa temperatura e espessura de filme consistente) impulsionam cada vez mais o suporte de serviço e processo, incluindo fluxos de reparo habilitados por robótica em funilarias e clearcoats de baixa energia que reduzem a demanda energética das cabines de pintura. A cadeia permanece sensível às oscilações de preços de insumos como dióxido de titânio e resinas derivadas de petroquímicos, o que aumenta o valor do fornecimento duplo para materiais de efeito e de acordos de fornecimento de longo prazo com fornecedores-chave de matérias-primas.

Cenário Competitivo

Os cinco principais fornecedores — PPG Industries, Axalta, BASF, Akzo Nobel e The Sherwin-Williams Company — detêm menos de 60% de participação, ilustrando concentração moderada e espaço para desafiantes regionais como Nippon Paint Holdings, Kansai Nerolac e KCC Corporation. A concorrência se intensifica na repintura, onde os custos de troca são mínimos, enquanto os contratos de OEM prendem os fornecedores em acordos de três a cinco anos com auditorias rigorosas de ISO 12944 e ISO 14001. As multinacionais ampliam a capacidade de base água e pó na Europa e na América do Norte para atender aos mandatos de compostos orgânicos voláteis, enquanto as empresas regionais vendem linhas de solvente de menor preço na Índia e no Sudeste Asiático.

A tecnologia é uma cunha estratégica. A correspondência de cores por aprendizado de máquina da Axalta reduz o desenvolvimento de fórmulas para 20 minutos, entregando 98% de precisão no primeiro spray e aumentando a produtividade das funilarias. A PPG aproveita sua presença para co-localizar centros de produção e serviço perto das expansões de OEM no México e na Tailândia, encurtando os prazos de entrega e garantindo acordos de fornecimento de vários anos. A Akzo Nobel patenteia vernizes autorreparáveis que reagem a micro-arranhões, criando diferenciação de marca e maior valor de fatura por litro.

As tendências de financiamento amplificam o desempenho ambiental. Os fornecedores que documentam reduções anuais de compostos orgânicos voláteis garantem margens de crédito preferenciais, enquanto os retardatários enfrentam aumentos de cupom. O investimento de USD 45 milhões da Shanghai Kinlita em Jiangsu subcota os preços das multinacionais em até 18%, aumentando a pressão de custos, mas também prolongando a mudança tecnológica à medida que os OEMs exigem opções de base água a preços de mercados emergentes.

Líderes do Setor de Revestimentos Automotivos

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

BASF

PPG Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade mais clara está nos sistemas de revestimento de baixo VOC e eficientes em energia, que reduzem as emissões das cabines de pintura e o custo operacional, ao mesmo tempo em que atendem a limites mais rígidos nas principais regiões produtoras de veículos. Onde a capacidade e a presença estão se expandindo, isso fornece uma leitura prática sobre a demanda sendo atendida: a PPG iniciou operações em uma planta de revestimentos automotivos à base de água em Samut Prakan, Tailândia (2.000 toneladas por ano) em março de 2025, e anunciou uma expansão de 280 milhões de dólares em Delaware, Ohio, em março de 2026, para adicionar uma nova instalação de 100.000 pés quadrados destinada a revestimentos automotivos OEM, refletindo a continuidade da localização próxima às plataformas das OEMs e ciclos de reabastecimento mais curtos. A BASF aumentou a capacidade de resinas de poliéster e poliuretano em sua unidade de Caojing, em Xangai, para 18.800 toneladas métricas por ano em março de 2025, apoiando formulações de alto teor de sólidos e à base de água que dependem da disponibilidade estável de resina.

Uma segunda área em aberto está na interseção entre design de veículos elétricos, segurança e documentação de circularidade, onde os revestimentos para invólucros de baterias, blindagem e gestão térmica competem com base em proteção mensurável por micron e dados de materiais rastreáveis. As compras das OEMs estão vinculando a seleção de fornecedores a atributos de sustentabilidade auditáveis, reforçados por ações da UE, como a Decisão 2025/2607 da Comissão Europeia, que atualiza os critérios do Rótulo Ecológico da UE para revestimentos de desempenho (dezembro de 2025). Para os fornecedores, isso amplia a proposta de valor além da química, passando a incluir ofertas habilitadas por dados, como relatórios de pegada de carbono do produto, documentação de ciclo de vida e otimização do processo de aplicação, que ajudam OEMs e redes de repintura a padronizar resultados em múltiplos locais.

Desenvolvimentos recentes do setor

- Abril de 2026: a Axalta anunciou inovações reconhecidas por personalização sob demanda, revestimentos de segurança para veículos elétricos e tecnologia de cor habilitada por IA, incluindo seu revestimento resistente ao fogo para baterias Alesta e-PRO FG Black e o TintMaster AI. O foco do portfólio alinha a diferenciação de produtos às necessidades de proteção de veículos elétricos e à adoção de fluxos de trabalho digitais em programas de repintura e adjacentes às OEMs.

- Novembro de 2025: a BASF colocou em operação uma planta de produção de revestimentos automotivos OEM altamente automatizada em sua unidade de Münster, na Alemanha. A nova capacidade apoia uma fabricação mais estável e eficiente de revestimentos OEM e fortalece a confiabilidade do fornecimento regional para programas de veículos europeus.

- Agosto de 2024: a PPG iniciou a construção de uma nova instalação de fabricação de tintas e revestimentos de 250.000 pés quadrados em Loudon County, Tennessee, como parte de um investimento de 300 milhões de dólares em manufatura avançada na América do Norte. A expansão amplia a capacidade de produção local e reduz os prazos de entrega para clientes que exigem janelas de entrega rígidas e qualidade consistente em escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange revestimentos aplicados em veículos para proteger superfícies e proporcionar o acabamento necessário, tanto na pintura de fábrica quanto na repintura de reparo, e é contabilizado como receita de materiais de revestimento vendidos para uso automotivo.

Exclusões de escopo: excluímos adesivos automotivos, selantes e produtos químicos de tratamento de superfície que não são fornecidos como camadas de revestimento para o sistema de acabamento do veículo.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílica

- Poliuretano

- Epóxi

- Outros Tipos de Resina

- Por Tecnologia

- Base Solvente

- Base Água

- Pó

- Por Camada de Revestimento

- Verniz

- E-coat

- Primer

- Base

- Por Aplicação

- OEM

- Repintura

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para construir a estrutura inicial do mercado e para determinar os indicadores de demanda que vinculam os revestimentos à atividade real de veículos. Baseamo-nos em fontes públicas como os relatórios de produção de veículos da OICA, materiais regulatórios sobre VOC da US EPA e da ECHA, estatísticas comerciais do UN Comtrade para revestimentos e categorias químicas relacionadas, e artigos técnicos e periódicos sobre tecnologias de revestimento e desempenho de resinas.

Além disso, utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa setorial de reputação para mapear o posicionamento de produtos entre famílias de resina e mudanças tecnológicas (como a adoção de tecnologias à base de água e em pó). Uma assinatura paga focada em dados financeiros de empresas e um banco de dados de patentes pago separado também foram usados seletivamente para verificar a exposição de receita e a direção da inovação, especialmente para camadas de revestimento como e-coat, primer, base coat e clear coat. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com formuladores de revestimentos, especialistas vinculados a matérias-primas, partes interessadas de funilarias e acabamento, e participantes do lado da distribuição que apoiam a demanda de OEMs e repintura. Por se tratar de um mercado global, a cobertura foi equilibrada entre APAC, EMEA e Américas, para que as premissas sobre mix de veículos, penetração tecnológica e variação de preços pudessem ser desafiadas e, então, ajustadas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 17% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 36% | EMEA: 32% |

| Players menores: 18% | Gerentes: 47% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento parte de um pool de demanda top-down, no qual a produção de veículos e a atividade de reparo são traduzidas em consumo de revestimentos por camada e tecnologia, e então precificadas usando realizações apropriadas por região. O modelo é corroborado com aproximações bottom-up seletivas, incluindo a amostragem da exposição de receita dos fornecedores, a verificação do uso típico de revestimento por veículo e por trabalho de reparo, e a validação da precificação implícita em relação ao feedback dos canais.

As principais entradas usadas no modelo incluem a produção de veículos por região, a divisão entre OEM e repintura, a intensidade de revestimento por camada (e-coat, primer, base coat, clear coat), as mudanças no mix tecnológico entre solvente, à base de água e em pó, e as tendências de preferência de resina, como o movimento entre acrílico e poliuretano. Onde as entradas diretas são escassas para países menores, as lacunas são tratadas por meio de aproximação com centros de produção semelhantes, ajustando-se depois com a dependência de importação e o feedback de especialistas.

Para as previsões, utilizamos análise de cenários apoiada por linhas de tendência sobre as perspectivas de produção de veículos, volumes de repintura e mudanças tecnológicas impulsionadas por regulamentações. Em seguida, alinhamos a trajetória final com o que os entrevistados esperam em termos de tempo de adoção e mudanças de preços.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio da triangulação do modelo com sinais independentes, como tendências regionais de produção de veículos, direção conhecida de adoção tecnológica e gastos implícitos com revestimento por veículo que devem permanecer realistas. Quando surgiam variações, os fatores subjacentes eram reverificados e, quando necessário, eram feitas ligações de acompanhamento para confirmar se a questão vinha do mix, do preço ou de uma premissa de atividade.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, de modo que os totais dos segmentos se reconciliem com o mercado geral e a variação ano a ano permaneça explicável. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes alteram a demanda, os preços ou as regulamentações, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de revestimentos automotivos segundo a Mordor Intelligence versus outras estimativas publicadas

Os números de mercado publicados para revestimentos automotivos podem diferir mesmo quando o tema parece o mesmo, porque cada publicador define seu próprio ano, escopo e o que é contabilizado como receita de revestimentos. As diferenças também vêm de como a demanda de OEM e repintura é tratada, e se a cobertura por camada e o mix tecnológico são modelados explicitamente ou deixados como uma premissa ampla.

Os fatores que geram lacunas neste mercado geralmente remontam a três escolhas práticas: as camadas de revestimento incluídas, o tratamento dos volumes de repintura e a forma como a precificação é convertida e projetada entre regiões. Algumas estimativas combinam categorias adjacentes ou usam uma única curva de preços global, enquanto outras podem partir de uma instantânea de um único ano e depois projetar de forma agressiva sem verificar o gasto implícito com revestimento por veículo em relação à realidade de produção e reparo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 32,40 bilhões de dólares (2026) | |

| Editora do setor A | 16,30 bilhões de dólares (2024) | Esse valor está ancorado em um ano anterior e também pode refletir um pool de receita contabilizado mais restrito, em que os valores de repintura e certos revestimentos específicos por camada podem ser tratados como cobertura parcial ou indireta, em vez de totalmente modelados. |

| Editora do setor B | 18,40 bilhões de dólares (2024) | A estimativa usa um ano-base diferente e tende a depender de agrupamentos de segmentos mais amplos, o que pode alterar os totais quando o mix tecnológico, a ponderação entre OEM e repintura, e o momento cambial em nível regional não são aplicados de forma consistente. |

A tabela mostra uma ampla dispersão principalmente porque o ano e o escopo contabilizado não estão alinhados entre as fontes, e no modelo da Mordor Intelligence o total é construído com cobertura explícita de OEM e repintura, além de mapeamento por camada e por tecnologia, antes da aplicação da precificação. Com essa configuração, o número final permanece rastreável às premissas de atividade de veículos e intensidade de revestimento, que podem ser reverificadas e atualizadas de forma repetível.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de revestimentos automotivos em 2031?

O mercado está previsto para atingir USD 40,63 bilhões até 2031 com base em um CAGR de 4,6% no período 2026-2031.

Qual região contribui com a maior receita para os revestimentos automotivos?

A Ásia-Pacífico lidera com 58,89% da receita global em 2025 e mantém o crescimento regional mais rápido.

Qual segmento de resina deve crescer mais rapidamente?

As resinas de poliuretano estão definidas para crescer a um CAGR de 5,04%, impulsionadas pela demanda por verniz resistente a arranhões.

Como as regulamentações estão influenciando as escolhas tecnológicas em revestimentos?

Os limites rígidos de compostos orgânicos voláteis nos Estados Unidos e na União Europeia estão acelerando a mudança de base solvente para químicas de base água e pó.

Como a adoção de VE afetará a demanda por revestimentos?

Os VE criam novas necessidades de revestimentos de gestão térmica de baterias, compensando parcialmente a redução da área de metal pintado nos projetos de chassis skateboard.

Página atualizada pela última vez em: