Tamanho e Participação do Mercado de Circuitos Integrados Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 127.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 203.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Circuitos Integrados Automotivos por Mordor Intelligence

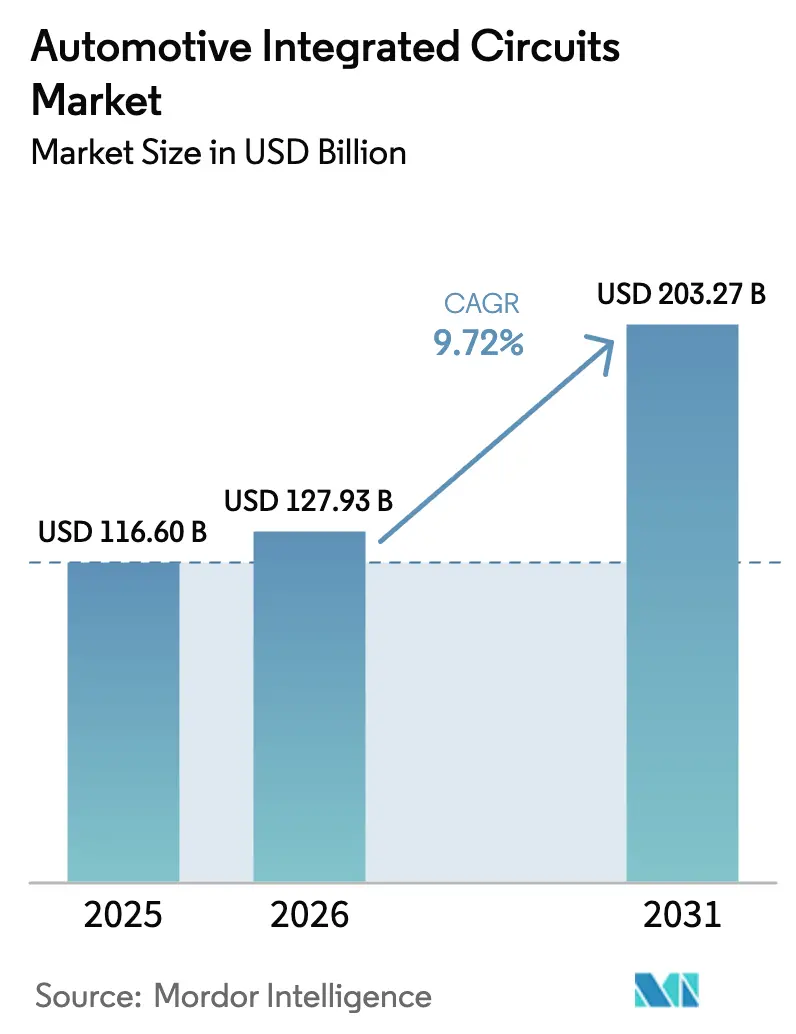

O tamanho do mercado de circuitos integrados automotivos foi avaliado em USD 116,60 bilhões em 2025 e estima-se que cresça de USD 127,93 bilhões em 2026 para atingir USD 203,27 bilhões até 2031, a um CAGR de 9,72% durante o período de previsão (2026-2031). Essa perspectiva robusta reflete a transição do setor em direção a veículos definidos por software que substituem dezenas de unidades de controle eletrônico distribuídas por controladores de domínio e zonais centralizados de alto desempenho. Os reguladores impuseram recursos obrigatórios de ADAS, as marcas premium adotaram plataformas elétricas de 800 volts e os operadores de frotas estão investindo em soluções de carga autônoma. Essas forças paralelas ampliam o conteúdo de semicondutores por veículo, aceleram a migração para nós de wafer avançados e reforçam a demanda por dispositivos de potência em carboneto de silício. As adições de capacidade previstas pela Lei CHIPS e Ciência e pela Lei Europeia de Chips aliviarão algumas restrições de fornecimento, embora os gargalos de litografia de curto prazo abaixo de 16 nm continuem a favorecer os incumbentes com linhas automotivas qualificadas.

Principais Conclusões do Relatório

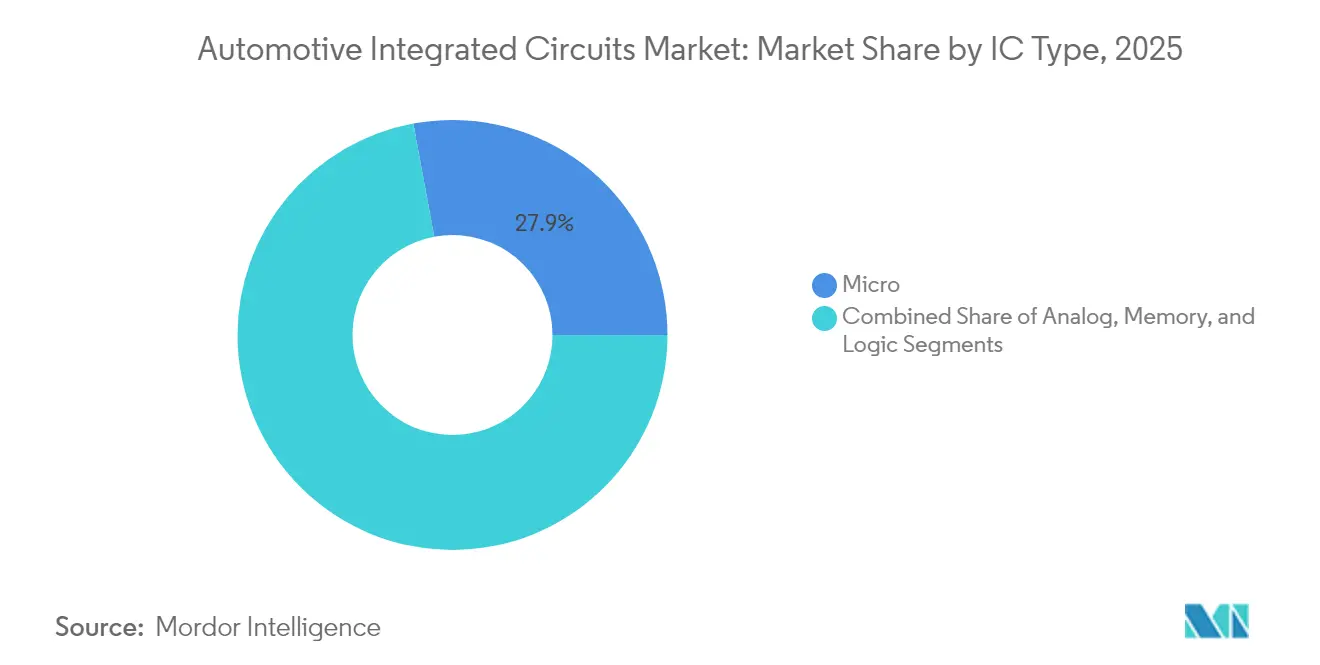

- Por tipo de CI, os microcontroladores lideraram com 27,92% da participação do mercado de circuitos integrados automotivos em 2025, registrando também o melhor CAGR do segmento de 14,38% até 2031.

- Por aplicação, ADAS e segurança capturaram 24,05% da participação de receita em 2025; o segmento de gerenciamento de trem de força e bateria deve expandir-se a um CAGR de 13,58% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 70,15% do tamanho do mercado de circuitos integrados automotivos em 2025, enquanto os veículos comerciais pesados avançam a um CAGR de 11,64% até 2031.

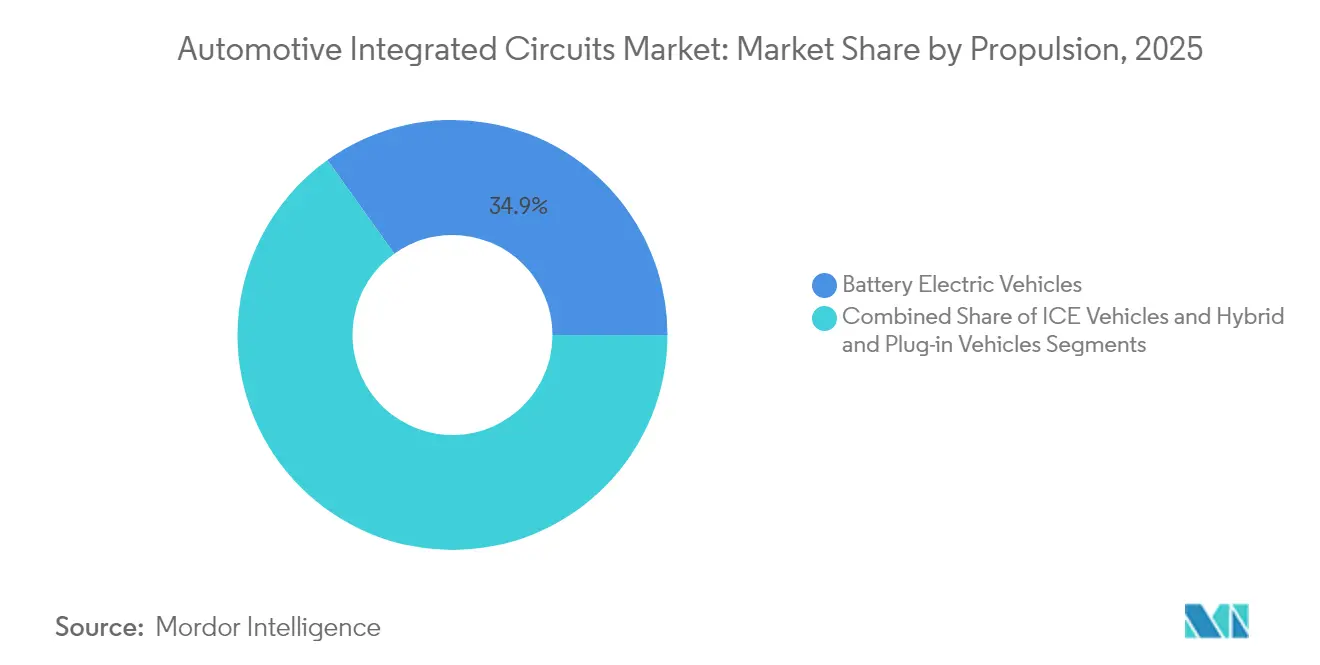

- Por propulsão, os modelos com motor de combustão interna e híbridos representaram 65,12% da participação do tamanho do mercado de circuitos integrados automotivos em 2025; os veículos elétricos a bateria estão crescendo a um CAGR de 15,46% até 2031.

- Por nó de wafer, os processos ≥40 nm comandaram 41,92% da participação de receita em 2025; os nós abaixo de 10 nm registram o CAGR mais rápido de 17,45% com o aumento das cargas de trabalho de IA.

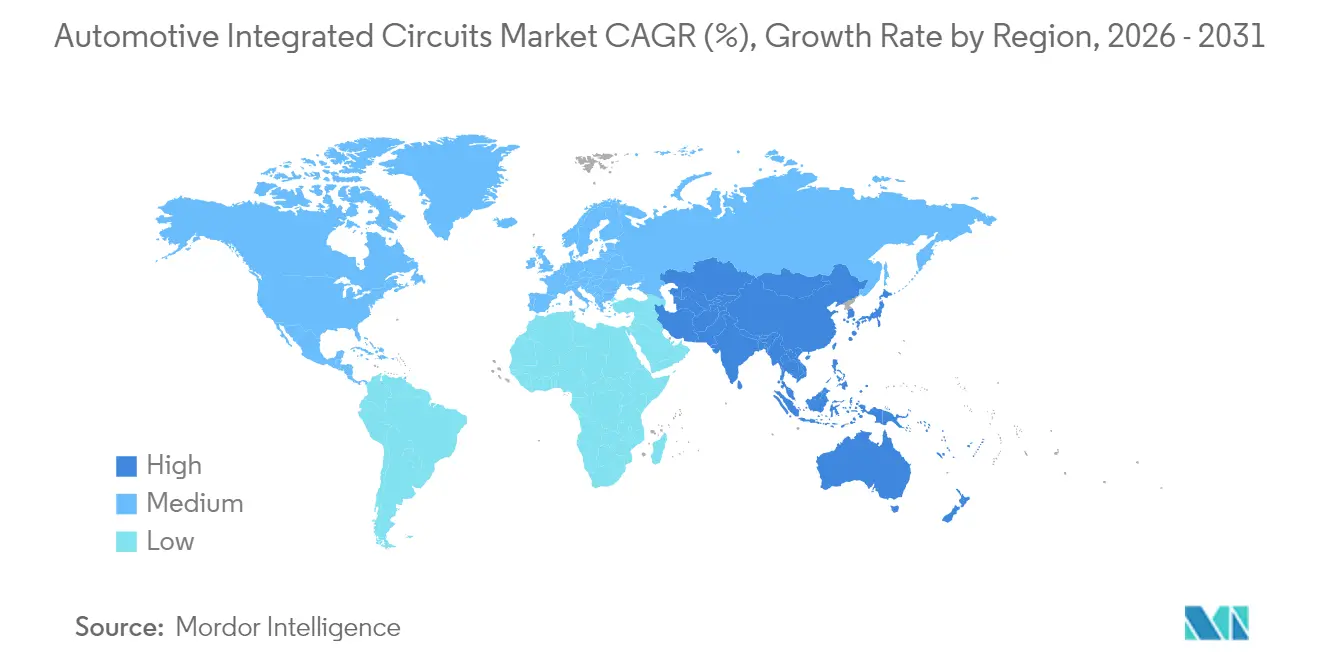

- Por geografia, a Ásia-Pacífico contribuiu com 48,12% da receita global em 2025 e permanece a região de expansão mais rápida com CAGR de 12,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuitos Integrados Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de SoCs de Fusão de Sensores Centrados em ADAS na UE | +2.1% | Europa, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda por CIs de Potência para VE de 800 V na China | +1.8% | Núcleo da APAC, expandindo-se para mercados globais | Curto prazo (≤ 2 anos) |

| Transição para Veículos Definidos por Software Impulsionando MCUs de 32 bits e RISC-V na América do Norte | +1.5% | América do Norte, expandindo-se para a Europa | Longo prazo (≥ 4 anos) |

| Conformidade com UNECE WP.29 Catalisando CIs de Gateway de Telemática no Japão e na Coreia | +0.9% | Japão e Coreia, expandindo-se para o mercado global | Médio prazo (2-4 anos) |

| Arquitetura E/E Zonal Impulsionando SoCs de Controlador de Domínio na Alemanha e nos EUA | +1.3% | Alemanha e EUA, adoção global | Longo prazo (≥ 4 anos) |

| Incentivos de Localização da Lei CHIPS dos EUA e da UE para Nós de Grau Automotivo | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de SoCs de Fusão de Sensores Centrados em ADAS na UE

A frenagem de emergência automática obrigatória em todos os novos modelos europeus a partir de 2024 impulsionou a rápida implantação de processadores de fusão de radar, câmera e lidar. A família SAF86xx da NXP incorpora núcleos Arm Cortex-R52 com aceleradores dedicados, permitindo detecção de objetos em tempo real com baixa latência. A Sony seguiu com o sensor de imagem ISX038 de 8,3 megapixels, com tecnologia de pixel de alto alcance dinâmico para mitigação de ofuscamento.[1]Kenji Tanaka, "ISX038 Automotive CIS," Sony Semiconductor Solutions, sony-semicon.co.jp Os fornecedores de primeiro nível adotaram DSPs de visão Cadence Tensilica para reduzir os ciclos de desenvolvimento de pilhas de percepção em conformidade com o Euro NCAP. Esses movimentos elevaram o valor dos semicondutores por veículo na UE e criaram demanda secundária por memórias LPDDR4 qualificadas para uso automotivo e PHYs Ethernet de alta largura de banda.

Demanda por CIs de Potência para VE de 800 V na China

As marcas chinesas correram para adotar arquiteturas de 800 V que reduzem os tempos de carregamento rápido em corrente contínua para menos de 30 minutos. O sedã Seal da BYD demonstrou viabilidade comercial, combinando inversores de carboneto de silício com MOSFETs CoolSiC de 98,5% de eficiência da Infineon. Os subsídios governamentais vigentes até 2025 recompensaram explicitamente a capacidade de carregamento rápido, orientando as aquisições para dispositivos de potência de bandgap largo. A Joyson Safety Systems obteve um contrato de módulo de USD 1,2 bilhão, validando a economia de escala, enquanto a Wolfspeed comprometeu USD 1,5 bilhão para uma nova fábrica de SiC que fornecerá wafers de grau automotivo a partir de 2026.

Transição para Veículos Definidos por Software Impulsionando MCUs de 32 bits e RISC-V na América do Norte

A General Motors, a Ford e a Stellantis migraram de dezenas de controladores discretos para um conjunto de domínios reprogramáveis gerenciados por software via atualização remota. A plataforma S32 da NXP integra clusters Arm Cortex-A55/A-R52, módulos de segurança de hardware e Ethernet gigabit, permitindo que as montadoras implementem recursos após a venda. Os núcleos RISC-V automotivos da SiFive ofereceram aos fornecedores de primeiro nível um caminho de ISA aberto, e a Infineon confirmou uma linha de MCUs RISC-V prevista para 2026. Os requisitos de proteção cibernética impulsionaram a demanda por HSMs integrados ao chip e mecanismos de criptografia prontos para pós-quântica.

Arquitetura E/E Zonal Impulsionando SoCs de Controlador de Domínio na Alemanha e nos EUA

O BMW iX reduziu mais de 100 ECUs para cinco controladores de domínio, reduzindo a massa de fiação em 30% e liberando espaço na cabine. A Continental lançou gateways zonais de produção capazes de lidar com tráfego de backbone de 20 Gbit/s, construídos sobre CPUs Arm Cortex-A78AE com modos de segurança de bloqueio dividido. A Ford empregou a mesma lógica arquitetural para o sistema de condução mãos-livres BlueCruise, canalizando dados brutos de sensores para aceleradores de IA centralizados. O resultado é um aumento acentuado em SoCs multinúcleo e transceivers SerDes de alta velocidade no mercado de circuitos integrados automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Litografia <16 nm Restringindo o Fornecimento de SoCs para ADAS | -1.4% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Normas ISO 26262 e AEC-Q104 Mais Rígidas Atrasando a Qualificação de SiC/GaN | -0.8% | Global, particularmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Alto Custo de Embalagem FOWLP e SiP Comprimindo as Margens de CIs de Infotainment | -0.6% | Global, concentrado em aplicações de grau de consumo | Médio prazo (2-4 anos) |

| Restrições de Controle de Exportação em Ferramentas EDA Desacelerando o Progresso dos Fornecedores Chineses | -0.9% | China, impacto global indireto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Litografia <16 nm Restringindo o Fornecimento de SoCs para ADAS

A ASML entregou apenas 20 scanners EUV no primeiro trimestre de 2024, deixando a capacidade global restrita. As linhas automotivas executam ciclos de validação mais longos, de modo que o nó de 7 nm qualificado para uso automotivo da TSMC estava abaixo de 60% de utilização apesar da demanda intensa. O processador EyeQ6 Lite da Mobileye sofreu atrasos de entrega motivados por alocação, levando as montadoras a buscar fontes alternativas de projetos de 16 nm com classificações de TOPS mais baixas. A fábrica da Samsung no Texas, avaliada em USD 17 bilhões, trará capacidade incremental após 2026, mas as escassezes de curto prazo persistem.

Normas ISO 26262 e AEC-Q104 Mais Rígidas Atrasando a Qualificação de SiC/GaN

Os dispositivos de bandgap largo agora devem satisfazer os fluxos de segurança funcional ASIL-D além da confiabilidade AEC. Os módulos CoolSiC da Infineon passaram por três anos de qualificação para atender a ambos os critérios. Os requisitos mais recentes da AEC-Q104 adicionam testes de polarização reversa em alta temperatura acima de 300 V, estendendo a validação para até 10.000 horas.[2]Automotive Electronics Council, "AEC-Q104 Rev A," aecouncil.com A Keysight estimou que a conformidade pode dobrar o custo de desenvolvimento, desacelerando o tempo de comercialização para inversores de tração de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: Microcontroladores Ancoram a Transição para Computação Centralizada

Os microcontroladores mantiveram 27,92% da participação do mercado de circuitos integrados automotivos em 2025 e registraram o maior CAGR de 14,38% até 2031, à medida que as montadoras migraram para domínios definidos por software. O tamanho do mercado de circuitos integrados automotivos para arquiteturas baseadas em MCU deve ampliar-se em paralelo com a crescente complexidade das atualizações remotas e os mandatos de segurança cibernética. Os controladores legados de 8 bits que antes governavam atuadores individuais cederam volume para dispositivos multinúcleo de 32 bits com memória flash integrada de até 24 MB. Os CIs analógicos de gerenciamento de energia mantiveram receita considerável por meio de caixas de junção de bateria e conversores CC-CC, enquanto a demanda por CIs lógicos aumentou para interfaces de sensores de alta velocidade e PHYs de rede sensível ao tempo. A adoção de memória acelerou à medida que os requisitos de armazenamento de infotainment, autonomia e telemática ultrapassaram 128 GB por veículo.

Um segmento de nicho, porém crucial, os processadores de sinal digital cresceram dentro de módulos de áudio premium e radar de canto. Os microprocessadores, por sua vez, alimentaram controladores de domínio que agregam funções de carroceria, chassi e trem de força. A Tesla demonstrou o limite superior ao integrar mecanismos neurais personalizados de 14 nm que processaram entradas de visão em quadro completo a 144 TOPS, ilustrando como a assistência avançada ao condutor estimula a computação personalizada. A lista de materiais média de semicondutores passou de USD 800 em carros com motor de combustão interna legados para mais de USD 1.350 em veículos elétricos a bateria de 2024, com os microcontroladores representando a maior linha de custo individual.

Por Aplicação: ADAS Lidera Hoje; Trem de Força Lidera Amanhã

As aplicações de ADAS e segurança garantiram 24,05% da participação de receita em 2025, impulsionadas por sistemas obrigatórios de manutenção de faixa e frenagem de emergência nos Estados Unidos, na Europa e no Japão. As pilhas de fusão de sensores com uso intensivo de processadores demandaram alta largura de banda dentro do pacote e aceleradores de IA embarcados. No entanto, o segmento de gerenciamento de trem de força e bateria está previsto para o CAGR mais rápido de 13,58%, impulsionado pelas arquiteturas de 800 V e pela adoção de carboneto de silício. O tamanho do mercado de circuitos integrados automotivos alocado à eletrônica de propulsão superará a eletrônica de chassi e carroceria à medida que a penetração de veículos elétricos aumenta. Os faróis de matriz LED, o vidro eletrocrômico e os módulos de porta inteligente sustentaram a demanda por eletrônica de carroceria, enquanto a eletrônica de chassi se beneficiou da troca de marchas por fio e da suspensão ativa.

Os controladores de telemática e gateway cresceram sob as regras cibernéticas da UNECE WP.29, evidenciados pelos roteadores de domínio seguros da HARMAN em frotas de 2024. Os chips de cockpit da Qualcomm, que combinam infotainment, 5G e V2X, exemplificam a convergência de domínios antes separados. A abordagem integrada reduz a contagem de placas e consolida o gerenciamento térmico, mas eleva os requisitos de densidade de computação.

Por Tipo de Veículo: Dominância dos Automóveis de Passeio Encontra Aceleração Comercial

Os automóveis de passeio comandaram uma participação de 70,15% em 2025 devido à escala de produção e à adoção antecipada de ADAS. Os veículos comerciais leves adotaram a logística de última milha eletrificada, adicionando controladores de monitoramento de bateria e telemática. Os veículos comerciais pesados registraram o CAGR mais rápido de 11,64%, pois os pilotos de carga autônoma exigiram processadores de fusão de sensores, caixas de computação L4 e módulos de direção assistida redundantes. Os acabamentos de luxo tiveram em média mais de 3.000 semicondutores por unidade, em comparação com 1.200 nos modelos de entrada. A Volvo Trucks adotou inversores de tração em carboneto de silício para seu caminhão elétrico FH de 540 kWh para gerenciar restrições térmicas e eficiência de autonomia.

Por Propulsão: Motor de Combustão Interna Ainda Maior; VEB Supera

Os veículos com motor de combustão interna e híbridos detinham 65,12% da receita em 2025, mas os veículos elétricos a bateria dominarão o crescimento com CAGR de 15,46%. O tamanho do mercado de circuitos integrados automotivos para propulsão de veículos elétricos a bateria superará o de motor de combustão interna até 2031, à medida que os MOSFETs de carboneto de silício, os ASICs de balanceamento de células e os controladores de gerenciamento térmico proliferam. A Porsche, a Tesla e a Hyundai lideraram a transição para arquiteturas de 800 V que exigem drivers de gate de maior tensão de bloqueio, sensores de corrente com isolamento galvânico e interfaces térmicas avançadas. Os inversores de carboneto de silício melhoraram a autonomia WLTP em 3%-5%, justificando ASPs de componentes mais elevados. Os híbridos permaneceram como uma ponte de transição, mantendo a demanda por reguladores CC-CC de 48 V e controladores de motor-gerador de partida.

Por Nó de Wafer: Volumes Legados; Valor Avançado

Os nós ≥40 nm permaneceram como o principal gerador de receita com 41,92% de participação, pois os microcontroladores e os CIs de potência favorecem processos comprovados e econômicos. No entanto, os nós abaixo de 10 nm registrarão CAGR de 17,45% à medida que os recursos autônomos escalam as metas de TOPS. O mercado de circuitos integrados automotivos recorre à propriedade intelectual de fundição avançada somente após vários anos de verificação de confiabilidade, mas o apelo de integrar CPU, GPU, NPU e MAC Ethernet em um único die acelerou a aceitação. As arquiteturas de chiplet surgiram para contornar a escassez de EUV; a AMD combinou chiplets de computação de 7 nm com dies de E/S de 14 nm, equilibrando custo e resiliência de fornecimento. Um consórcio de chiplets entre setores com BMW, Bosch e Arm elaborou especificações de interconexão abertas em 2024, preparando um futuro modular para SoCs automotivos.

Análise Geográfica

A Ásia-Pacífico gerou 48,12% da receita de 2025 e registrará o maior CAGR regional de 12,56%. O requisito da China de 25% de conteúdo doméstico incentivou as montadoras a recorrer a fábricas locais, enquanto os fornecedores japoneses e coreanos escalaram dispositivos de potência avançados. A Taiwan Semiconductor Manufacturing Company reportou faturamento automotivo de USD 1,85 bilhão em 2024, beneficiando-se da liderança em wafers de 12 polegadas. A Samsung e a SK Hynix adicionaram linhas de LPDDR5 automotivo e HBM, e a Índia emergiu como um polo de back-end competitivo em custo para players globais.

A Europa preservou um nicho de hardware premium, fundamentado na engenharia alemã e na regulamentação de segurança da UE. A Infineon e a Continental colaboraram em módulos de potência e conectividade, aproveitando a proximidade com as linhas da BMW, Mercedes-Benz e Volkswagen. A Lei Europeia de Chips de EUR 43 bilhões visa dobrar a participação regional nos semicondutores globais até 2030, um objetivo que poderia aumentar o fornecimento regional do mercado de circuitos integrados automotivos caso as fábricas cumpram o cronograma. A STMicroelectronics registrou EUR 4,26 bilhões em receita automotiva em 2024 em instalações franco-italianas.

A América do Norte aproveitou a Lei CHIPS e Ciência de USD 52,7 bilhões, com novas fábricas no Arizona, Texas e Nova York reservando capacidade para produção de grau automotivo. As montadoras garantiram acordos de fornecimento de longo prazo para proteger-se do risco geopolítico, e os clusters de montagem do México integraram semicondutores mais avançados para suportar arquiteturas prontas para atualização remota. A proliferação de gigafábricas no Canadá atraiu demanda por ASICs de monitoramento de bateria e drivers de gate de alta tensão.

Cenário Competitivo

O mercado de circuitos integrados automotivos é moderadamente concentrado, com Infineon, NXP, STMicroelectronics, Renesas e Texas Instruments respondendo por aproximadamente 60% da receita global em 2024. A Infineon ascendeu à posição de liderança com 11,9% de participação após integrar os ativos de MCU e memória da Cypress Semiconductor. A NXP se diferenciou por meio de sua plataforma de computação S32 para todo o veículo e front-ends de radar de 77 GHz que permitem arquiteturas ADAS escaláveis.[4]NXP Semiconductors, "S32 Automotive Platform," nxp.com A STMicroelectronics aproveitou a capacidade interna de MOSFETs de carboneto de silício para garantir contratos de design de inversores de tração com montadoras europeias. A Renesas construiu sobre sistemas em chip de sinal misto otimizados para fusão de câmera e lidar, enquanto a Texas Instruments manteve posição dominante em CIs analógicos de potência e condicionamento de sinal para domínios de carroceria, chassi e infotainment.

Os desafiantes focados em tecnologia ampliam a pressão competitiva. A Allegro MicroSystems expandiu seu portfólio de sensores de posição magnética de alta precisão para trens de força eletrificados. A Melexis oferece CIs de sinal misto avançados de alta temperatura para controladores zonais em ambientes severos. A Mobileye continuou a inovar por meio de seus processadores de visão EyeQ, produzidos no nó de 7 nm qualificado para uso automotivo da TSMC, e garantiu múltiplos programas ADAS de próxima geração. A preferência das montadoras por pilhas integradas de hardware e software está intensificando a concorrência em torno de plataformas de desenvolvimento integradas, estruturas de segurança cibernética e habilitação contínua de atualizações remotas. Ao mesmo tempo, o acesso restrito a fundições abaixo de 16 nm e os rigorosos requisitos de propriedade intelectual de segurança funcional mantêm as barreiras de entrada elevadas, consolidando ainda mais a participação entre os incumbentes qualificados.

Líderes do Setor de Circuitos Integrados Automotivos

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ROHM lançou módulos de tração SiC de alta densidade classificados para junções de 200 °C, aumentando a densidade de potência do inversor em 30%.

- Março de 2025: A NXP lançou MCUs S32K5 de 16 nm com núcleos Arm Cortex-M33 e HSMs integrados ao die para servir arquiteturas prontas para atualização remota.

- Janeiro de 2025: A Infineon Technologies e a Visteon firmaram parceria em eletrônica de potência de 800 V baseada em carboneto de silício com o objetivo de reduzir o tempo de carregamento de veículos elétricos.

- Janeiro de 2025: A Honda e a Renesas confirmaram o desenvolvimento conjunto de um SoC autônomo de Nível 4 com 2.000 TOPS previsto para 2027.

Escopo do Relatório Global do Mercado de Circuitos Integrados Automotivos

Os circuitos integrados automotivos são fundamentais na fabricação automotiva moderna, reforçando a segurança, a eficiência e o desempenho geral. Esses dispositivos miniaturizados, utilizados em aplicações que vão desde unidades de controle de motor até sistemas de gerenciamento de bateria, transformaram o setor automotivo. Com a evolução contínua da tecnologia automotiva, os circuitos integrados estão prontos para assumir um papel fundamental na formação do futuro do transporte. Essa mudança promete veículos mais seguros, mais eficientes e ambientalmente mais amigáveis.

O estudo acompanha a receita acumulada por meio da venda de produtos de circuitos integrados por diversos players globalmente. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos da pandemia de COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de circuitos integrados automotivos é segmentado por tipo (CI analógico, CI lógico, memória e micro [microprocessadores (MPU), microcontroladores (MCU) e processadores de sinal digital]) e geografia (Estados Unidos, Europa, Japão, China, Coreia, Taiwan e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos mencionados acima.

| CI Analógico | |

| CI Lógico | |

| Memória | |

| Micro | Microcontroladores (MCU) |

| Microprocessadores (MPU) | |

| Processadores de Sinal Digital (DSP) |

| Gerenciamento de Trem de Força e Bateria |

| ADAS e Segurança |

| Eletrônica de Carroceria e Iluminação |

| Chassi e Controle |

| Infotainment e Conectividade |

| Telemática e Gateway |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Fora de Estrada e de Uso Especial |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e Híbridos Plug-in |

| ≥40 nm |

| 28 nm–32 nm |

| 16 nm–22 nm |

| <10 nm |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de CI | CI Analógico | ||

| CI Lógico | |||

| Memória | |||

| Micro | Microcontroladores (MCU) | ||

| Microprocessadores (MPU) | |||

| Processadores de Sinal Digital (DSP) | |||

| Por Aplicação | Gerenciamento de Trem de Força e Bateria | ||

| ADAS e Segurança | |||

| Eletrônica de Carroceria e Iluminação | |||

| Chassi e Controle | |||

| Infotainment e Conectividade | |||

| Telemática e Gateway | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Veículos Fora de Estrada e de Uso Especial | |||

| Por Propulsão | Veículos com Motor de Combustão Interna | ||

| Veículos Elétricos a Bateria | |||

| Veículos Híbridos e Híbridos Plug-in | |||

| Por Nó de Wafer | ≥40 nm | ||

| 28 nm–32 nm | |||

| 16 nm–22 nm | |||

| <10 nm | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de circuitos integrados automotivos em 2026?

O mercado situou-se em USD 127,93 bilhões em 2026 e projeta-se que atinja USD 203,27 bilhões até 2031.

Qual segmento detém a maior participação do mercado de circuitos integrados automotivos por tipo de CI?

Os microcontroladores comandaram 27,92% de participação em 2025 e permanecem a categoria de crescimento mais rápido com CAGR de 14,38%.

Por que os dispositivos de potência em carboneto de silício estão ganhando espaço nos veículos elétricos?

Os MOSFETs de carboneto de silício entregam até 98,5% de eficiência de conversão, permitindo arquiteturas de 800 V que reduzem os tempos de carregamento rápido em corrente contínua para menos de 30 minutos.

Como os nós abaixo de 10 nm influenciarão a eletrônica veicular futura?

Eles fornecem a densidade computacional necessária para cargas de trabalho de IA autônoma e prevê-se que cresçam a um CAGR de 17,45%, embora as restrições de capacidade de EUV persistam.

Qual é o impacto dos programas de incentivo regionais na cadeia de suprimentos?

As Leis CHIPS dos EUA e da UE alocam mais de USD 90 bilhões combinados para fortalecer a fabricação local, diversificando o risco geográfico e apoiando o fornecimento de longo prazo de semicondutores de grau automotivo.

Qual região está se expandindo mais rapidamente no mercado de circuitos integrados automotivos?

A Ásia-Pacífico lidera com um CAGR projetado de 12,56% até 2031, impulsionada pelo mandato de localização da China e pela rápida adoção de veículos elétricos.

Página atualizada pela última vez em: