Tamaño y Participación del Mercado de Circuitos Integrados Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 127.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 203.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Circuitos Integrados Automotrices por Mordor Intelligence

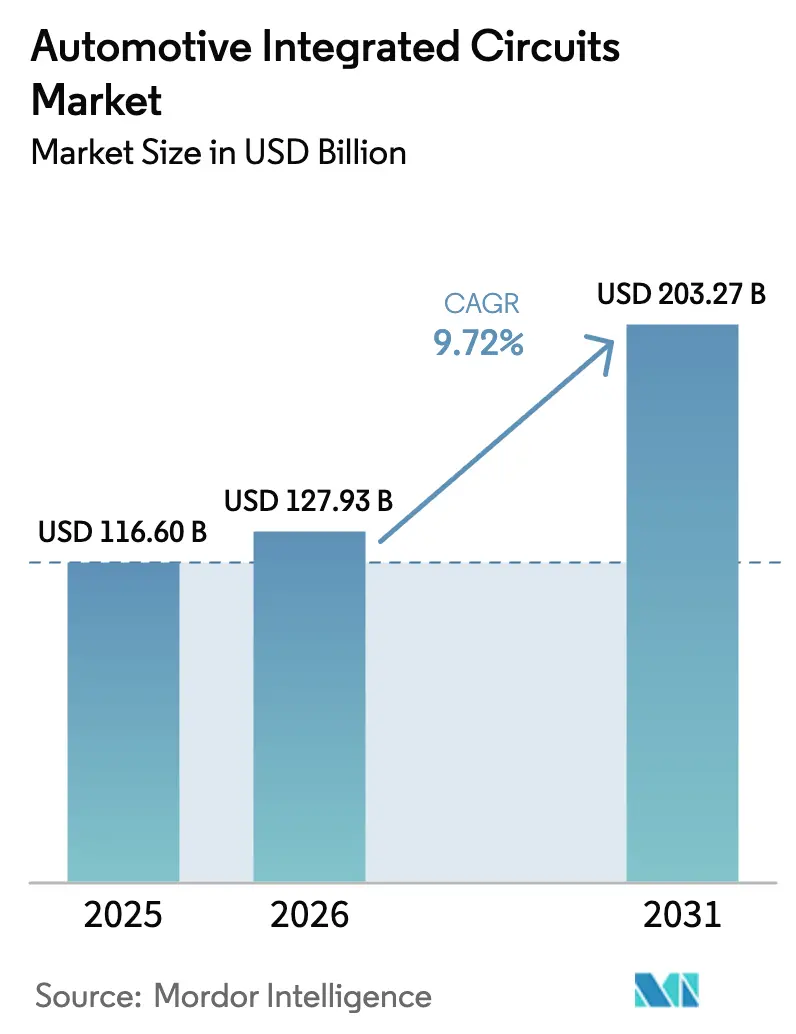

El tamaño del mercado de circuitos integrados automotrices fue valorado en USD 116,60 mil millones en 2025 y se estima que crecerá desde USD 127,93 mil millones en 2026 hasta alcanzar USD 203,27 mil millones en 2031, a una CAGR del 9,72% durante el período de pronóstico (2026-2031). Esta sólida perspectiva refleja el giro de la industria hacia vehículos definidos por software que reemplazan decenas de unidades de control electrónico distribuidas por controladores de dominio y zonales centralizados de alto rendimiento. Los reguladores han impulsado características obligatorias de ADAS, las marcas premium han adoptado plataformas eléctricas de 800 voltios y los operadores de flotas están invirtiendo en soluciones de carga autónoma. Estas fuerzas paralelas amplían el contenido de semiconductores por vehículo, aceleran la migración hacia nodos de oblea avanzados y refuerzan la demanda de dispositivos de potencia de carburo de silicio. Las ampliaciones de capacidad bajo la Ley CHIPS y Ciencia y la Ley Europea de Chips aliviarán algunas restricciones de suministro, aunque los cuellos de botella de litografía a corto plazo por debajo de 16 nm continúan favoreciendo a los actores establecidos con líneas automotrices calificadas.

Conclusiones Clave del Informe

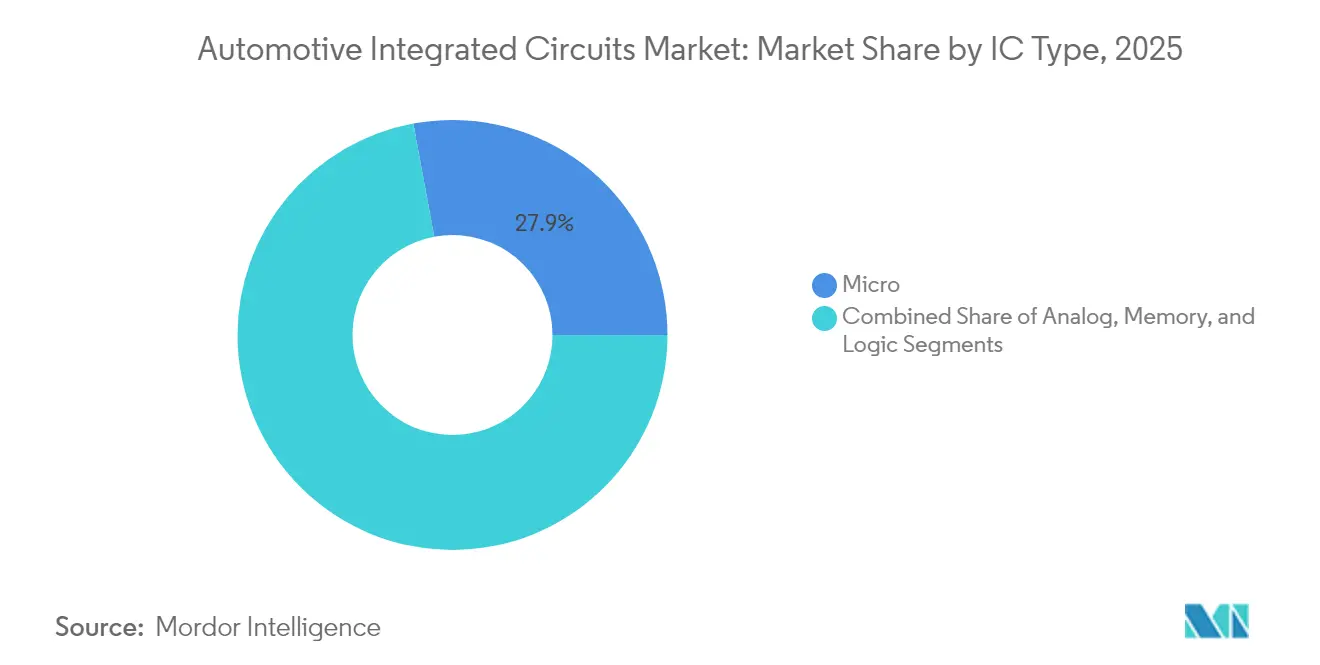

- Por tipo de CI, los microcontroladores lideraron con el 27,92% de la participación del mercado de circuitos integrados automotrices en 2025, registrando también la mejor CAGR del segmento del 14,38% hasta 2031.

- Por aplicación, ADAS y seguridad capturaron el 24,05% de la participación de ingresos en 2025; se proyecta que el tren de potencia y la gestión de baterías se expandirán a una CAGR del 13,58% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,15% del tamaño del mercado de circuitos integrados automotrices en 2025, mientras que los vehículos comerciales pesados avanzan a una CAGR del 11,64% hasta 2031.

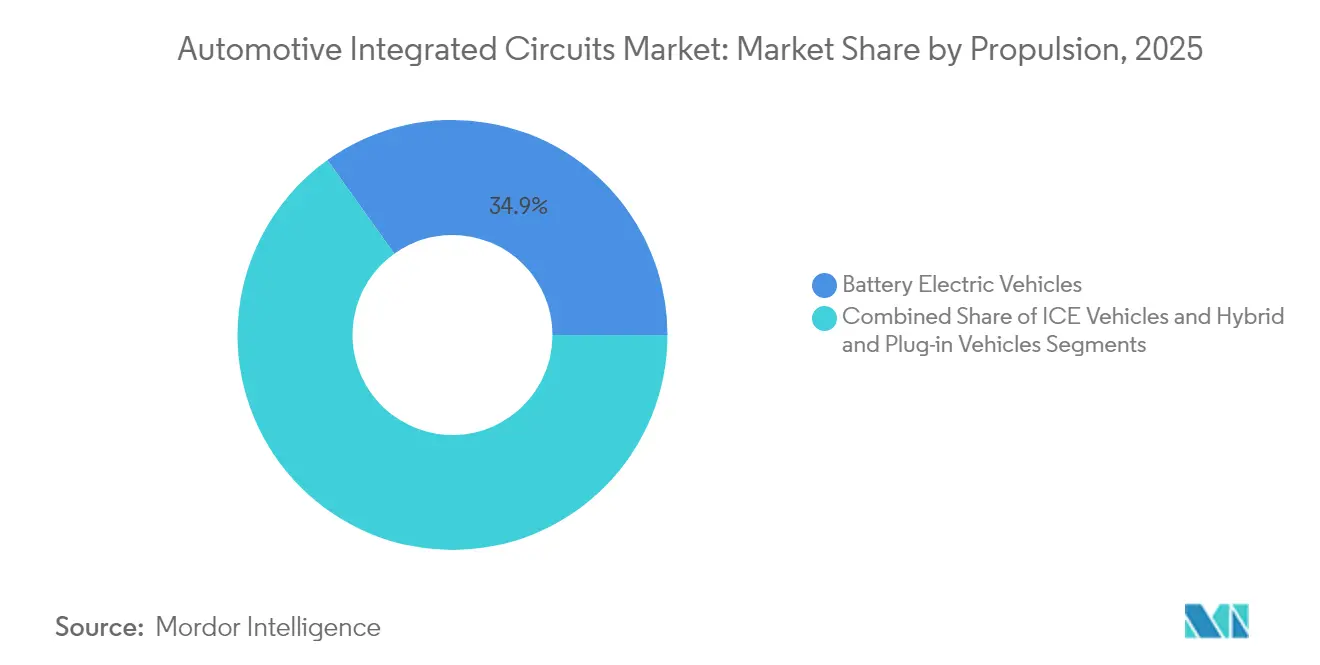

- Por propulsión, los modelos de motor de combustión interna e híbridos representaron el 65,12% del tamaño del mercado de circuitos integrados automotrices en 2025; los vehículos eléctricos de batería crecen a una CAGR del 15,46% hasta 2031.

- Por nodo de oblea, los procesos ≥40 nm representaron el 41,92% de la participación de ingresos en 2025; los nodos sub-10 nm registran la CAGR más rápida del 17,45% impulsada por las cargas de trabajo crecientes de IA.

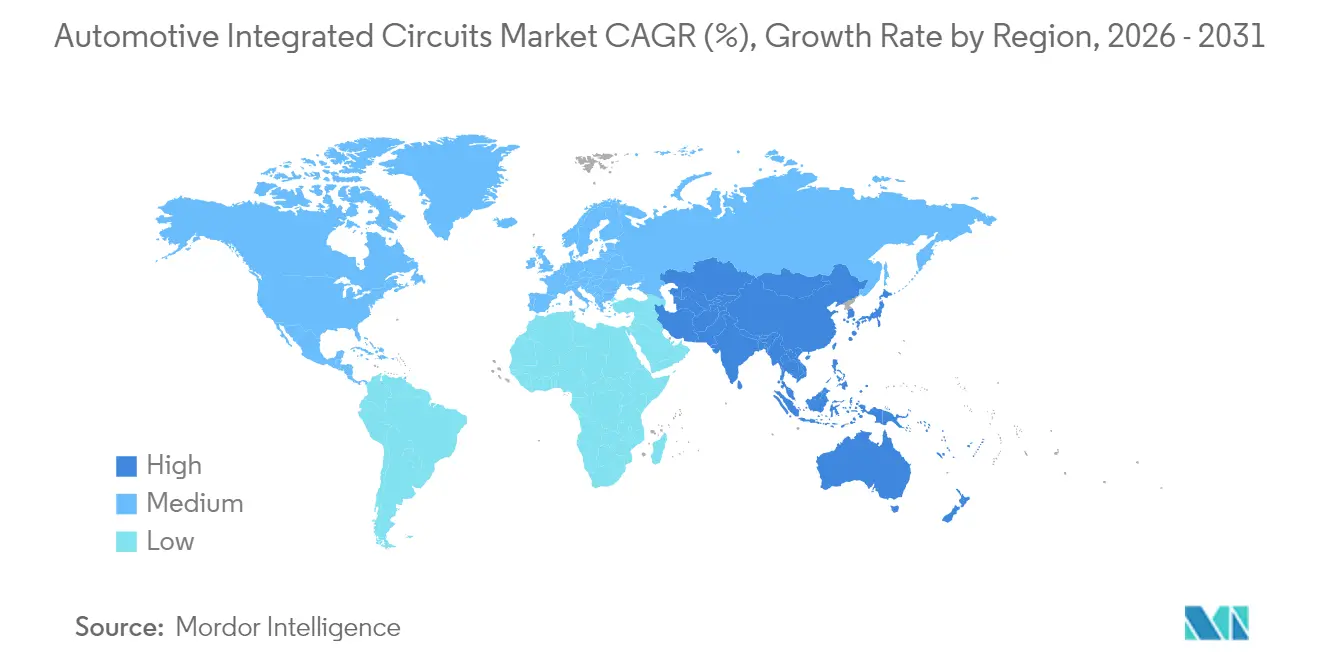

- Por geografía, Asia-Pacífico contribuyó con el 48,12% de los ingresos globales en 2025 y sigue siendo la región de expansión más rápida con una CAGR del 12,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción de SoC de Fusión de Sensores Centrados en ADAS en la UE | +2.1% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Demanda de CI de Potencia para Vehículos Eléctricos de 800 V en China | +1.8% | Núcleo de APAC, en expansión hacia mercados globales | Corto plazo (≤ 2 años) |

| Transición hacia Vehículos Definidos por Software que Impulsa MCU de 32 bits y RISC-V en América del Norte | +1.5% | América del Norte, en expansión hacia Europa | Largo plazo (≥ 4 años) |

| Cumplimiento de UNECE WP.29 que Cataliza CI de Pasarela de Telemática en Japón y Corea | +0.9% | Japón y Corea, en expansión hacia mercados globales | Mediano plazo (2-4 años) |

| Arquitectura E/E Zonal que Impulsa SoC de Controlador de Dominio en Alemania y EE. UU. | +1.3% | Alemania y EE. UU., adopción global | Largo plazo (≥ 4 años) |

| Incentivos de Localización de la Ley CHIPS de EE. UU. y la UE para Nodos de Grado Automotriz | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de SoC de Fusión de Sensores Centrados en ADAS en la UE

El frenado de emergencia automático obligatorio en todos los nuevos modelos europeos a partir de 2024 impulsó un rápido despliegue de procesadores de fusión de radar, cámara y lidar. La familia SAF86xx de NXP incorpora núcleos Arm Cortex-R52 con aceleradores dedicados, permitiendo la detección de objetos en tiempo real con baja latencia. Sony siguió con el sensor de imagen ISX038 de 8,3 megapíxeles con tecnología de píxeles de alto rango dinámico para la mitigación del deslumbramiento.[1]Kenji Tanaka, "ISX038 Automotive CIS," Sony Semiconductor Solutions, sony-semicon.co.jp Los proveedores de primer nivel adoptaron procesadores de señal digital de visión Tensilica de Cadence para reducir los ciclos de desarrollo de pilas de percepción conformes con Euro NCAP. Estos movimientos elevaron el valor de los semiconductores por vehículo en la UE y crearon demanda secundaria de memorias LPDDR4 calificadas para automoción y PHY Ethernet de alto ancho de banda.

Demanda de CI de Potencia para Vehículos Eléctricos de 800 V en China

Las marcas chinas compitieron por adoptar arquitecturas de 800 V que reducen los tiempos de carga rápida en corriente continua a menos de 30 minutos. El sedán Seal de BYD demostró la viabilidad comercial, combinando inversores de carburo de silicio con MOSFET CoolSiC de 98,5% de eficiencia de Infineon. Los subsidios gubernamentales vigentes hasta 2025 recompensaron explícitamente la capacidad de carga rápida, orientando las adquisiciones hacia dispositivos de potencia de banda ancha. Joyson Safety Systems obtuvo un contrato de módulos por USD 1.200 millones, validando las economías de escala, mientras que Wolfspeed comprometió USD 1.500 millones para una nueva fábrica de SiC que suministrará obleas de grado automotriz a partir de 2026.

Transición hacia Vehículos Definidos por Software que Impulsa MCU de 32 bits y RISC-V en América del Norte

General Motors, Ford y Stellantis migraron de decenas de controladores discretos a un puñado de dominios reprogramables gestionados mediante software de actualización inalámbrica. La plataforma S32 de NXP integra clústeres Arm Cortex-A55/A-R52, módulos de seguridad de hardware y Ethernet de gigabit, permitiendo a los fabricantes de equipos originales implementar funciones después de la venta. Los núcleos RISC-V automotrices de SiFive ofrecieron a los proveedores de primer nivel una ruta de ISA abierta, e Infineon confirmó una línea de MCU RISC-V prevista para 2026. Los requisitos de refuerzo cibernético impulsaron la demanda de módulos de seguridad de hardware integrados en el chip y motores de criptografía preparados para la poscuántica.

Arquitectura E/E Zonal que Impulsa SoC de Controlador de Dominio en Alemania y EE. UU.

El BMW iX redujo más de 100 unidades de control electrónico a cinco controladores de dominio, reduciendo la masa del cableado en un 30% y liberando espacio en el habitáculo. Continental lanzó pasarelas zonales de producción capaces de manejar tráfico de red troncal de 20 Gbit/s, construidas sobre CPU Arm Cortex-A78AE con modos de seguridad de bloqueo dividido. Ford empleó la misma lógica arquitectónica para la conducción manos libres BlueCruise, canalizando datos de sensores sin procesar hacia aceleradores de IA centralizados. El resultado es un marcado aumento de SoC multinúcleo y transceptores SerDes de alta velocidad dentro del mercado de circuitos integrados automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Litografía <16 nm que Restringen el Suministro de SoC para ADAS | -1.4% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Rigor de ISO 26262 y AEC-Q104 que Retrasa la Calificación de SiC/GaN | -0.8% | Global, particularmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Alto Costo del Empaquetado FOWLP y SiP que Comprime los Márgenes de CI de Infotainment | -0.6% | Global, concentrado en aplicaciones de grado de consumo | Mediano plazo (2-4 años) |

| Restricciones de Control de Exportaciones sobre Herramientas EDA que Ralentizan el Progreso de Proveedores Chinos | -0.9% | China, impacto global indirecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Litografía <16 nm que Restringen el Suministro de SoC para ADAS

ASML envió solo 20 escáneres EUV en el primer trimestre de 2024, dejando la capacidad global ajustada. Las líneas automotrices ejecutan ciclos de validación más largos, por lo que el nodo de 7 nm calificado para automoción de TSMC tenía menos del 60% de utilización a pesar de la fuerte demanda. El procesador EyeQ6 Lite de Mobileye sufrió retrasos en la entrega impulsados por la asignación, lo que llevó a los fabricantes de equipos originales a buscar diseños alternativos de 16 nm con menores calificaciones de TOPS. La fábrica de Texas de Samsung por USD 17.000 millones aportará capacidad incremental después de 2026, pero persisten las escaseces a corto plazo.

Mayor Rigor de ISO 26262 y AEC-Q104 que Retrasa la Calificación de SiC/GaN

Los dispositivos de banda ancha ahora deben satisfacer los flujos de seguridad funcional ASIL-D además de la fiabilidad AEC. Los módulos CoolSiC de Infineon soportaron tres años de calificación para superar ambos criterios. Los últimos requisitos de AEC-Q104 añaden pruebas de polarización inversa a alta temperatura por encima de 300 V, extendiendo la validación hasta 10.000 horas.[2]Automotive Electronics Council, "AEC-Q104 Rev A," aecouncil.com Keysight estimó que el cumplimiento puede duplicar el costo de desarrollo, ralentizando el tiempo de comercialización de los inversores de tracción de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: Los Microcontroladores Anclan la Transición hacia la Computación Centralizada

Los microcontroladores retuvieron el 27,92% de la participación del mercado de circuitos integrados automotrices en 2025 y registraron la CAGR más alta del 14,38% hasta 2031, a medida que los fabricantes de equipos originales avanzaron hacia dominios definidos por software. Se proyecta que el tamaño del mercado de circuitos integrados automotrices para arquitecturas basadas en MCU se amplíe en paralelo con la creciente complejidad de las actualizaciones inalámbricas y los mandatos de ciberseguridad. Los controladores heredados de 8 bits que antes gobernaban actuadores individuales han cedido volumen a dispositivos multinúcleo de 32 bits con memoria flash integrada de hasta 24 MB. Los CI de gestión de energía analógica mantuvieron ingresos considerables a través de cajas de unión de baterías y convertidores CC-CC, mientras que la demanda de CI lógicos aumentó para interfaces de sensores de alta velocidad y PHY de redes sensibles al tiempo. La adopción de memoria se aceleró a medida que el infotainment, la autonomía y la telemática extendieron los requisitos de almacenamiento más allá de 128 GB por vehículo.

Un segmento especializado pero crucial, los procesadores de señal digital, creció dentro de los módulos de audio premium y radar de esquina. Los microprocesadores, por su parte, impulsaron los controladores de dominio que agregan funciones de carrocería, chasis y tren de potencia. Tesla demostró el límite superior al integrar motores neuronales personalizados de 14 nm que procesaron entradas de visión de fotograma completo a 144 TOPS, ilustrando cómo la asistencia avanzada al conductor impulsa la computación personalizada. El costo promedio de la lista de materiales de semiconductores pasó de USD 800 en automóviles de combustión interna heredados a más de USD 1.350 en vehículos eléctricos de batería de 2024, siendo los microcontroladores la línea de costo individual más grande.

Por Aplicación: ADAS Lidera Hoy; el Tren de Potencia Lidera Mañana

Las aplicaciones de ADAS y seguridad aseguraron el 24,05% de la participación de ingresos en 2025, impulsadas por sistemas obligatorios de mantenimiento de carril y frenado de emergencia en Estados Unidos, Europa y Japón. Las pilas de fusión de sensores con alto consumo de procesador demandaron alto ancho de banda dentro del paquete y aceleradores de IA integrados. Sin embargo, el segmento de tren de potencia y gestión de baterías está previsto para la CAGR más rápida del 13,58%, respaldado por arquitecturas de 800 V y la adopción de carburo de silicio. El tamaño del mercado de circuitos integrados automotrices asignado a la electrónica de propulsión superará a la electrónica de chasis y carrocería a medida que aumente la penetración de los vehículos eléctricos. Los faros matriciales LED, el vidrio electrocrómico y los módulos de puertas inteligentes sostuvieron la demanda de electrónica de carrocería, mientras que la electrónica de chasis se benefició del cambio de marchas por cable y la suspensión activa.

Los controladores de telemática y pasarela crecieron bajo las normas cibernéticas de UNECE WP.29, evidenciado por los enrutadores de dominio seguros de HARMAN en las flotas de 2024. Los chips de cabina de Qualcomm que combinan infotainment, 5G y V2X ejemplifican la convergencia de dominios antes separados. El enfoque integrado reduce el número de placas y consolida la gestión térmica, pero eleva los requisitos de densidad de computación.

Por Tipo de Vehículo: El Dominio de los Pasajeros se Encuentra con la Aceleración Comercial

Los automóviles de pasajeros representaron el 70,15% de la participación en 2025 debido a la escala de producción y la adopción temprana de ADAS. Los vehículos comerciales ligeros adoptaron la logística electrificada de última milla, añadiendo controladores de monitoreo de baterías y telemática. Los vehículos comerciales pesados registraron la CAGR más rápida del 11,64% a medida que los pilotos de carga autónoma requirieron procesadores de fusión de sensores, cajas de computación L4 y módulos de dirección asistida redundantes. Los acabados de lujo promediaron más de 3.000 semiconductores por unidad frente a 1.200 en los modelos de entrada. Volvo Trucks adoptó inversores de tracción de carburo de silicio para su camión FH eléctrico de 540 kWh para gestionar las restricciones térmicas y la eficiencia de autonomía.

Por Propulsión: El Motor de Combustión Interna Sigue Siendo Mayor; los Vehículos Eléctricos de Batería Superan en Ritmo

Los vehículos de motor de combustión interna e híbridos representaron el 65,12% de los ingresos en 2025, pero los vehículos eléctricos de batería dominarán el crecimiento con una CAGR del 15,46%. El tamaño del mercado de circuitos integrados automotrices para la propulsión de vehículos eléctricos de batería superará al de los motores de combustión interna en 2031 a medida que proliferen los MOSFET de carburo de silicio, los ASIC de equilibrio de celdas y los controladores de gestión térmica. Porsche, Tesla e Hyundai lideraron el cambio hacia arquitecturas de 800 V que demandan controladores de compuerta de mayor tensión de bloqueo, sensores de corriente con aislamiento galvánico e interfaces térmicas avanzadas. Los inversores de carburo de silicio mejoraron la autonomía WLTP entre un 3% y un 5%, justificando precios de venta promedio de componentes más altos. Los híbridos siguieron siendo un puente de transición, manteniendo la demanda de reguladores CC-CC de 48 V y controladores de motor-generador de arranque.

Por Nodo de Oblea: Volúmenes Heredados; Valor Avanzado

Los nodos ≥40 nm siguieron siendo el motor de ingresos con el 41,92% de participación, ya que los microcontroladores y los CI de potencia favorecen los procesos probados y rentables. Sin embargo, los nodos sub-10 nm registrarán una CAGR del 17,45% a medida que las funciones autónomas escalen los objetivos de TOPS. El mercado de circuitos integrados automotrices recurre a la propiedad intelectual de fundición avanzada solo después de una verificación de fiabilidad de varios años, aunque el atractivo de integrar CPU, GPU, NPU y MAC Ethernet en un solo chip ha acelerado la aceptación. Las arquitecturas de chiplet surgieron para sortear la escasez de EUV; AMD combinó chiplets de computación de 7 nm con chips de E/S de 14 nm, equilibrando el costo y la resiliencia del suministro. Un consorcio de chiplets entre industrias con BMW, Bosch y Arm elaboró especificaciones de interconexión abiertas en 2024, preparando un futuro modular para los SoC automotrices.

Análisis Geográfico

Asia-Pacífico generó el 48,12% de los ingresos de 2025 y registrará la CAGR más alta de la región del 12,56%. El requisito de China de un 25% de contenido nacional orientó a los fabricantes de equipos originales hacia fábricas locales, mientras que los proveedores japoneses y coreanos escalaron dispositivos de potencia avanzados. Taiwan Semiconductor Manufacturing Company reportó una facturación automotriz de USD 1.850 millones en 2024, beneficiándose del liderazgo en obleas de 12 pulgadas. Samsung y SK Hynix añadieron líneas de LPDDR5 automotriz y HBM, e India emergió como un centro de back-end competitivo en costos para actores globales.

Europa preservó un nicho de hardware premium, fundamentado en la ingeniería alemana y la regulación de seguridad de la UE. Infineon y Continental colaboraron en módulos de potencia y conectividad, aprovechando la proximidad a las líneas de BMW, Mercedes-Benz y Volkswagen. La Ley Europea de Chips de EUR 43.000 millones tiene como objetivo duplicar la participación regional en los semiconductores globales para 2030, un objetivo que podría aumentar el abastecimiento regional del mercado de circuitos integrados automotrices si las fábricas cumplen con el calendario. STMicroelectronics registró EUR 4.260 millones en ingresos automotrices en 2024 en sus instalaciones franco-italianas.

América del Norte aprovechó la Ley CHIPS y Ciencia de USD 52.700 millones, con nuevas fábricas en Arizona, Texas y Nueva York que reservan capacidad para la producción de grado automotriz. Los fabricantes de equipos originales aseguraron acuerdos de suministro a largo plazo para cubrir el riesgo geopolítico, y los clústeres de ensamblaje de México integraron semiconductores más avanzados para soportar arquitecturas preparadas para actualizaciones inalámbricas. La proliferación de gigafábricas en Canadá generó demanda de ASIC de monitoreo de baterías y controladores de compuerta de alta tensión.

Panorama Competitivo

El mercado de circuitos integrados automotrices está moderadamente concentrado, con Infineon, NXP, STMicroelectronics, Renesas y Texas Instruments representando aproximadamente el 60% de los ingresos globales en 2024. Infineon ascendió a la posición principal con el 11,9% de participación tras integrar los activos de MCU y memoria de Cypress Semiconductor. NXP se diferenció a través de su plataforma de computación vehicular S32 y los frentes de radar de 77 GHz que permiten arquitecturas ADAS escalables.[4]NXP Semiconductors, "S32 Automotive Platform," nxp.com STMicroelectronics aprovechó su capacidad interna de MOSFET de carburo de silicio para asegurar victorias de diseño de inversores de tracción con fabricantes de equipos originales europeos. Renesas se apoyó en sistemas en chip de señal mixta optimizados para la fusión de cámara y lidar, mientras que Texas Instruments mantuvo una posición dominante en CI analógicos de potencia y acondicionamiento de señal para los dominios de carrocería, chasis e infotainment.

Los competidores enfocados en tecnología amplían la presión competitiva. Allegro MicroSystems amplió su cartera de sensores de posición magnética de alta precisión para trenes de potencia electrificados. Melexis ofrece CI avanzados de señal mixta de alta temperatura para controladores de zona en entornos adversos. Mobileye continuó innovando a través de sus procesadores de visión EyeQ, producidos en el nodo de 7 nm calificado para automoción de TSMC, y aseguró múltiples programas ADAS de próxima generación. La preferencia de los fabricantes de automóviles por pilas integradas de hardware y software está intensificando la competencia en torno a plataformas de desarrollo integradas, marcos de ciberseguridad y habilitación fluida de actualizaciones inalámbricas. Al mismo tiempo, el acceso restringido a fundiciones por debajo de 16 nm y los estrictos requisitos de propiedad intelectual de seguridad funcional mantienen altas las barreras de entrada, consolidando aún más la participación entre los actores establecidos calificados.

Líderes de la Industria de Circuitos Integrados Automotrices

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ROHM lanzó módulos de tracción SiC de alta densidad calificados para uniones de 200 °C, aumentando la densidad de potencia del inversor en un 30%.

- Marzo de 2025: NXP lanzó MCU S32K5 de 16 nm con núcleos Arm Cortex-M33 y módulos de seguridad de hardware integrados en el chip para servir arquitecturas preparadas para actualizaciones inalámbricas.

- Enero de 2025: Infineon Technologies y Visteon se asociaron en electrónica de potencia de 800 V basada en carburo de silicio orientada a reducir el tiempo de carga de vehículos eléctricos.

- Enero de 2025: Honda y Renesas confirmaron el desarrollo conjunto de un SoC autónomo de Nivel 4 de 2.000 TOPS previsto para 2027.

Alcance del Informe Global del Mercado de Circuitos Integrados Automotrices

Los circuitos integrados (CI) automotrices son fundamentales en la fabricación automotriz moderna, reforzando la seguridad, la eficiencia y el rendimiento general. Estos dispositivos en miniatura, utilizados en aplicaciones que van desde unidades de control del motor hasta sistemas de gestión de baterías, han transformado la industria automotriz. Con la evolución continua de la tecnología automotriz, los circuitos integrados están preparados para desempeñar un papel fundamental en la configuración del futuro del transporte. Este cambio promete vehículos más seguros, eficientes y respetuosos con el medio ambiente.

El estudio rastrea los ingresos acumulados a través de la venta de productos de circuitos integrados por parte de varios actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de las consecuencias de la pandemia de COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de circuitos integrados automotrices está segmentado por tipo (CI analógico, CI lógico, memoria y micro [microprocesadores (MPU), microcontroladores (MCU) y procesadores de señal digital]) y geografía (Estados Unidos, Europa, Japón, China, Corea, Taiwán y el resto del mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos mencionados anteriormente.

| CI Analógico | |

| CI Lógico | |

| Memoria | |

| Micro | Microcontroladores (MCU) |

| Microprocesadores (MPU) | |

| Procesadores de Señal Digital (DSP) |

| Tren de Potencia y Gestión de Baterías |

| ADAS y Seguridad |

| Electrónica de Carrocería e Iluminación |

| Chasis y Control |

| Infotainment y Conectividad |

| Telemática y Pasarela |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Todoterreno y de Uso Especial |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y Enchufables |

| ≥40 nm |

| 28 nm–32 nm |

| 16 nm–22 nm |

| <10 nm |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de CI | CI Analógico | ||

| CI Lógico | |||

| Memoria | |||

| Micro | Microcontroladores (MCU) | ||

| Microprocesadores (MPU) | |||

| Procesadores de Señal Digital (DSP) | |||

| Por Aplicación | Tren de Potencia y Gestión de Baterías | ||

| ADAS y Seguridad | |||

| Electrónica de Carrocería e Iluminación | |||

| Chasis y Control | |||

| Infotainment y Conectividad | |||

| Telemática y Pasarela | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Vehículos Todoterreno y de Uso Especial | |||

| Por Propulsión | Vehículos de Motor de Combustión Interna | ||

| Vehículos Eléctricos de Batería | |||

| Vehículos Híbridos y Enchufables | |||

| Por Nodo de Oblea | ≥40 nm | ||

| 28 nm–32 nm | |||

| 16 nm–22 nm | |||

| <10 nm | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de circuitos integrados automotrices en 2026?

El mercado se situó en USD 127,93 mil millones en 2026 y se proyecta que alcance USD 203,27 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de circuitos integrados automotrices por tipo de CI?

Los microcontroladores representaron el 27,92% de participación en 2025 y siguen siendo la categoría de más rápido crecimiento con una CAGR del 14,38%.

¿Por qué los dispositivos de potencia de carburo de silicio están ganando terreno en los vehículos eléctricos?

Los MOSFET de carburo de silicio ofrecen hasta el 98,5% de eficiencia de conversión, permitiendo arquitecturas de 800 V que reducen los tiempos de carga rápida en corriente continua a menos de 30 minutos.

¿Cómo influirán los nodos sub-10 nm en la futura electrónica vehicular?

Proporcionan la densidad computacional requerida para las cargas de trabajo de IA autónoma y se prevé que crezcan a una CAGR del 17,45%, aunque persisten las restricciones de capacidad de EUV.

¿Qué impacto tienen los programas de incentivos regionales en la cadena de suministro?

Las Leyes CHIPS de EE. UU. y de la UE asignan más de USD 90.000 millones combinados para reforzar la fabricación local, diversificando el riesgo geográfico y apoyando el suministro a largo plazo de semiconductores de grado automotriz.

¿Qué región se expande más rápidamente en el mercado de circuitos integrados automotrices?

Asia-Pacífico lidera con una CAGR proyectada del 12,56% hasta 2031, impulsada por el mandato de localización de China y la rápida adopción de vehículos eléctricos.

Última actualización de la página el: