Tamanho e Participação do Mercado Europeu de Circuitos Integrados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

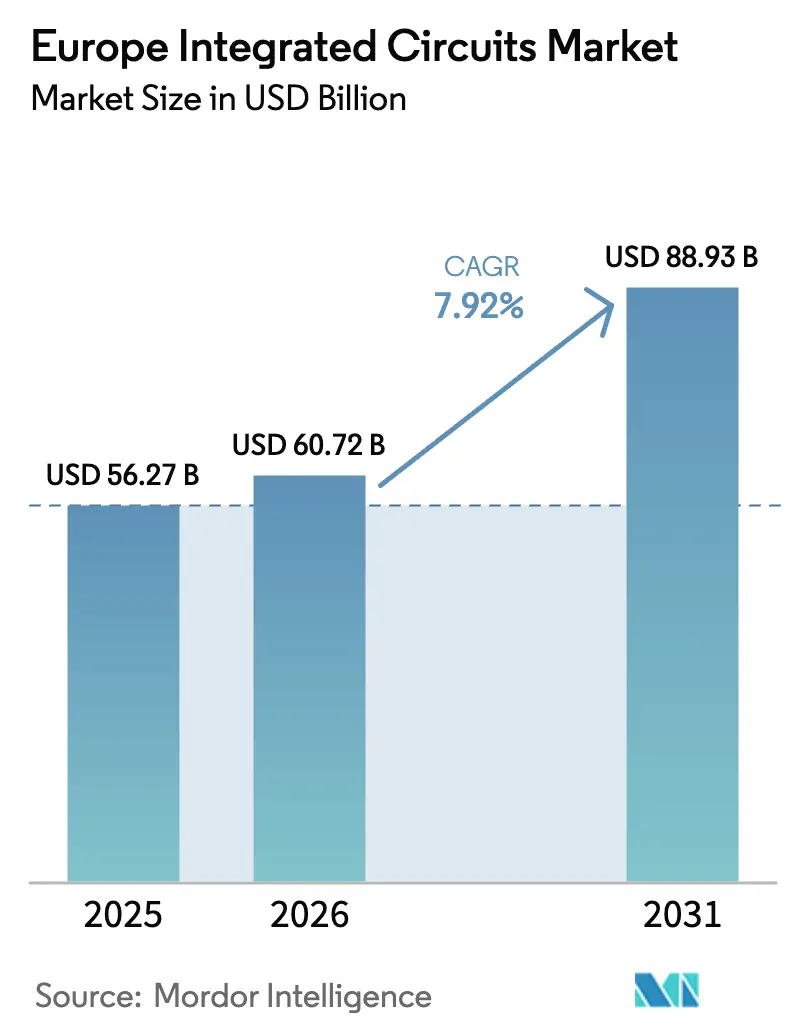

| Tamanho do mercado no ano base (2025) | 56.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Circuitos Integrados por Mordor Intelligence

O tamanho do mercado europeu de circuitos integrados foi avaliado em USD 56,27 bilhões em 2025 e estima-se que cresça de USD 60,72 bilhões em 2026 para atingir USD 88,93 bilhões até 2031, a uma CAGR de 7,92% durante o período de previsão (2026-2031). O impulso reflete o esforço concentrado da região pela soberania em semicondutores, uma meta ancorada pela Lei Europeia de Chips no valor de EUR 43 bilhões (USD 50,62 bilhões) e mais de EUR 80 bilhões (USD 94,17 bilhões) em investimentos privados comprometidos, distribuídos entre fábricas de front-end, linhas de embalagem avançada e nós de pesquisa. A eletrificação automotiva foi o maior catalisador isolado, com fabricantes de equipamentos originais (OEMs) alemães assinando contratos de longo prazo para dispositivos de carboneto de silício e de potência, a fim de garantir o fornecimento para veículos elétricos de próxima geração. Os dispositivos de memória avançam mais rapidamente com base nas implantações de IA de borda nas fábricas europeias, enquanto os componentes analógicos ainda detêm a maior fatia de receita graças à sua ubiquidade no gerenciamento de energia e nas interfaces de sensores. O cluster de Dresden, na Alemanha, ancora as expansões de capacidade regional, mas a Itália emergiu como a que mais rapidamente ascendeu após a aprovação de um hub de embalagem avançada de EUR 1,3 bilhão (USD 1,53 bilhão) em Catânia. Persistem ventos contrários estruturais: a capacidade de fundição abaixo de 10 nm permanece escassa, as contas de eletricidade das fábricas estão atreladas a mercados de energia voláteis e uma iminente escassez de talentos ameaça a produção, uma vez que quase dois quintos da força de trabalho de semicondutores do Reino Unido se aproxima da aposentadoria.[1]Governo do Reino Unido, "Estudo da Força de Trabalho em Semicondutores do Reino Unido: Resumo Executivo," gov.uk

Principais Conclusões do Relatório

- Por tipo de CI, os dispositivos analógicos lideraram com 31,85% da participação do mercado europeu de circuitos integrados em 2025, enquanto os CIs de memória estão no caminho para a CAGR mais rápida de 9,08% até 2031.

- Por nó tecnológico, os processos acima de 90 nm responderam por 45,08% da receita em 2025; os nós abaixo de 10 nm estão preparados para uma CAGR de 15,62% até 2031.

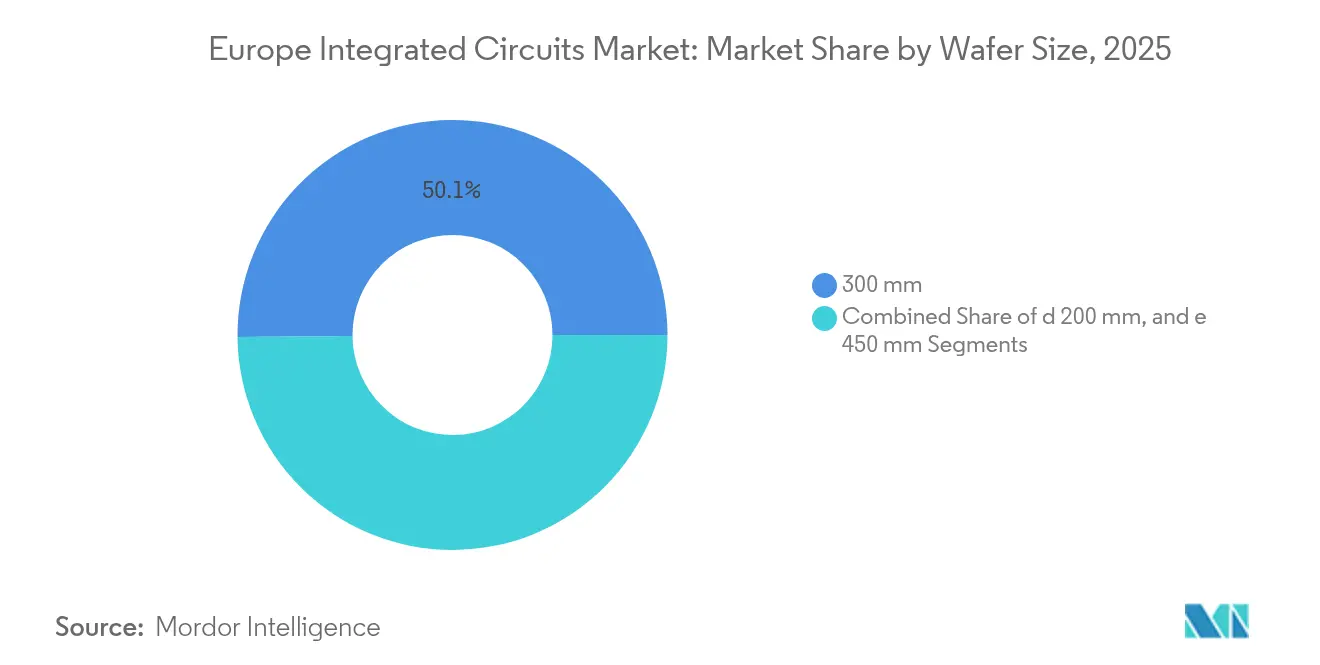

- Por tamanho de wafer, os substratos de 300 mm capturaram 50,14% do tamanho do mercado europeu de circuitos integrados em 2025; os wafers de ≥450 mm têm previsão de expansão a uma CAGR de 14,75%.

- Por usuário final, os eletrônicos de consumo detiveram 39,92% da participação de receita em 2025, enquanto as aplicações automotivas estão acelerando a uma CAGR de 13,12%.

- Por país, a Alemanha dominou com uma participação de 28,95% no mercado europeu de circuitos integrados em 2025; a Itália tem projeção de registrar uma CAGR de 8,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Circuitos Integrados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de Expansão de Capacidade Impulsionados pela Lei Europeia de Chips | +2.1% | Alemanha, França, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Aumento da Eletrificação Automotiva Liderado pelos OEMs Alemães | +1.8% | Alemanha, França, Itália, países nórdicos | Curto prazo (≤ 2 anos) |

| Implantação de IA de Borda e IIoT nas Fábricas Europeias | +1.4% | Alemanha, Países Baixos, França, países nórdicos | Médio prazo (2-4 anos) |

| Demanda por Eletrônica de Potência para Energia Renovável nos Países Nórdicos | +0.9% | Países nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Programas de Autonomia Espacial e de Defesa (ESA, EDF) | +0.7% | França, Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Transição para Embalagem 3D/Avançada em Hubs de P&D Europeus | +1.2% | Bélgica, Países Baixos, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lei Europeia de Chips – incentivos de expansão de capacidade

Os subsídios públicos desbloqueados pela Lei reformularam a estrutura de custos da Europa para as fábricas, permitindo que a Infineon aprovasse uma Fábrica de Energia Inteligente de USD 5 bilhões em Dresden após garantir EUR 1 bilhão (USD 1,18 bilhão) em auxílio estatal. O design de três pilares da legislação integra redes de pesquisa com financiamento de linhas-piloto, permitindo que startups e institutos movam protótipos para o volume mais rapidamente. Um sistema de monitoramento em nível da UE agora rastreia o inventário em toda a cadeia de valor, oferecendo alerta precoce sobre as perturbações que assolaram a região em 2021-2022. Em conjunto, essas alavancas reduzem os diferenciais de custo com os concorrentes asiáticos e apoiam a expansão do mercado europeu de circuitos integrados ao equilibrar a autonomia estratégica com o comércio aberto.

Aumento da eletrificação automotiva liderado pelos OEMs alemães

Os veículos elétricos requerem 3 a 5 vezes mais semicondutores do que os carros a combustão; a Volkswagen, portanto, assinou um pacto plurianual de dispositivos de potência com a onsemi, que está escalando a produção de carboneto de silício de ponta a ponta na República Tcheca para atender às plantas europeias. As linhas de microcontroladores AURIX e TRAVEO da Infineon elevaram sua participação global no mercado de MCUs automotivos para 29% em 2024, sublinhando como o processamento embarcado e o controle de alta tensão dominam as conquistas de design. As arquiteturas de controle por zonas e os recursos de atualização over-the-air intensificam a necessidade de interfaces seguras e de alta largura de banda, impulsionando a demanda ampla por categorias analógicas, lógicas e de memória no mercado europeu de circuitos integrados.

Implantação de IA de borda e IIoT nas fábricas europeias

Empresas industriais na Alemanha e nos Países Baixos instalaram monitores de vibração e temperatura habilitados por IA que preveem falhas em máquinas, contando com chipsets de sinal misto de ultrabaixo consumo de energia, como a plataforma de sensores Voyager4 da Analog Devices. O consórcio PREVAIL, financiado pela UE, alocou EUR 156 milhões (USD 183,63 milhões) para acelerar a inteligência em dispositivos, unindo o CEA-Leti e o Fraunhofer a startups fabless para codesenvolver núcleos neuromórficos. A crescente digitalização das fábricas alimenta um crescimento persistente de dois dígitos em unidades para MCUs industriais, CIs de conectividade e memória de alto desempenho, expandindo o mercado europeu de circuitos integrados nas economias manufatureiras de médio porte.

Demanda por eletrônica de potência para energia renovável nos países nórdicos

Complexos massivos de energia eólica offshore, como o Hornsea 4 de 2,4 GW da Ørsted, precisam de módulos de potência de comutação rápida para estabilizar a produção variável. A Hitachi Energy enviou o primeiro sistema STATCOM aprimorado da Europa usando semicondutores de banda larga para o projeto, destacando os dispositivos de nitreto de gálio e carboneto de silício como habilitadores de rede elétrica. Enquanto isso, os data centers nórdicos construídos com fornecimento 100% renovável, como o campus sueco de USD 3,2 bilhões da Microsoft, requerem cadeias de energia de alta eficiência, reforçando a demanda por CIs avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de Fundição Abaixo de 10 nm Limitada na Europa | -1.6% | Alemanha, Países Baixos, França, Bélgica | Médio prazo (2-4 anos) |

| Volatilidade do Preço de Energia Impactando o OPEX das Fábricas | -0.8% | Alemanha, Países Baixos, França, Itália | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Semicondutores e Envelhecimento da Força de Trabalho | -1.1% | Alemanha, Reino Unido, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de fundição abaixo de 10 nm limitada na Europa

A joint venture da TSMC em Dresden se concentrará em nós de 28 nm e acima, deixando os designers europeus de handsets e computação de alto desempenho dependentes de fábricas asiáticas para lógica avançada.[2]Taiwan Semiconductor Manufacturing Company Limited, "ESMC Inaugura Fábrica em Dresden," pr.tsmc.com As instalações abaixo de 10 nm exigem desembolsos superiores a USD 20 bilhões e ecossistemas EUV de primeira linha que apenas um punhado de empresas pode implantar. A linha-piloto EUV de Alta-NA do IMEC não atingirá escala comercial antes de 2028, prolongando a lacuna tecnológica. A escassez restringe a participação do mercado europeu de circuitos integrados em aceleradores de IA, silício de rádio 5G e processadores móveis de ponta.

Escassez de mão de obra qualificada em semicondutores e envelhecimento da força de trabalho

O Reino Unido relatou que 39% de seus funcionários do setor de semicondutores poderiam se aposentar em 15 anos, enquanto as universidades formam talentos insuficientes em engenharia de processos para compensar. A SEMI projeta a necessidade de 1 milhão de trabalhadores adicionais em toda a Europa até 2030, uma lacuna que ameaça limitar a utilização das fábricas e atrasar as acelerações de produção. Programas de aprendizagem e mobilidade transfronteiriça estão em vigor, mas o prazo para cultivar expertise de nicho abrange de cinco a sete anos, amortecendo a trajetória de crescimento do mercado europeu de circuitos integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: A Memória Ganha Impulso

Os componentes analógicos detiveram uma participação de receita expressiva de 31,85% em 2025, refletindo sua ubiquidade nos circuitos de gerenciamento de energia e sensoriamento em veículos e automação industrial. Os dispositivos de memória, no entanto, estão escalando mais rapidamente a uma CAGR de 9,08%, à medida que as cargas de trabalho de IA de borda e o entretenimento a bordo de veículos demandam armazenamento de alta largura de banda e baixa latência. Essa mudança aponta para arquiteturas heterogêneas onde o processamento em memória e os arrays neuromórficos comprimem a sobrecarga de movimentação de dados. O tamanho do mercado europeu de circuitos integrados para chips de memória dedicados a sistemas avançados de assistência ao motorista automotivo tem projeção de crescer em dois dígitos anualmente até 2030, impulsionado por atualizações de entretenimento a bordo e módulos de fusão de sensores. Os dispositivos lógicos permanecem fundamentais para a segurança funcional, sustentando microcontroladores automotivos e CLPs industriais. A família AURIX da Infineon ilustra a vantagem da Europa, combinando núcleos de controle em tempo real com blocos de cibersegurança que cumprem os padrões de segurança funcional ISO 26262.

O aumento da memória se alinha com a inclinação estratégica da Europa em direção à computação descentralizada: robôs de fábrica, nós de rede elétrica inteligente e ônibus autônomos requerem mecanismos de inferência a bordo. Novas memórias não voláteis que combinam durabilidade com baixo consumo de energia estão em desenvolvimento conjunto pelo CEA-Leti e pela STMicroelectronics, alinhando-se com os apelos da UE por hardware soberano de IA de borda. Assim, o mercado europeu de circuitos integrados continua a se reequilibrar em direção a arquiteturas centradas em dados sem erodir o papel fundamental dos analógicos.

Por Nó Tecnológico: O Legado Domina, a Vanguarda Acelera

Os nós acima de 90 nm comandaram 45,08% da receita de 2025, sublinhando o alinhamento da Europa com setores "mais do que Moore", como controle de trem de força e medição de rede elétrica inteligente, onde a tolerância a alta tensão e a qualificação robusta superam a mera densidade de transistores. Os chips abaixo de 10 nm atraíram a perspectiva de CAGR mais acentuada de 15,62% — ainda que a partir de uma base modesta — impulsionados por aceleradores de IA e SoCs de handsets premium. A faixa de 28 a 90 nm oferece o ponto ideal de custo-desempenho para processadores de radar automotivo e controladores industriais, sustentando a produção de alto volume em fábricas legadas. O crescimento do tamanho do mercado europeu de circuitos integrados dentro da faixa de 10 a 28 nm dependerá da nova capacidade de Dresden, que tem como alvo linhas FinFET de 28 nm otimizadas para integridade de segurança automotiva.

O prova de conceito CFET monolítico do imec, com transistores complementares empilhados, sinaliza a capacidade da Europa de influenciar os paradigmas de escalonamento da próxima década. No entanto, a tradução comercial depende de maior aporte de capital e alinhamento do ecossistema em torno da litografia EUV de Alta-NA.

Por Tamanho de Wafer: Padrão de 300 mm, 450 mm no Horizonte

As linhas de 300 mm geraram 50,14% da receita de 2025, posicionando-as como a espinha dorsal econômica da fabricação do mercado europeu de circuitos integrados. As empresas estão de olho nos wafers de ≥450 mm, com projeção de crescimento a uma CAGR de 14,75%, como uma alavanca para menor custo por die em aplicações de potência e sinal misto. O lançamento do primeiro produto de carboneto de silício de 200 mm da Infineon representa um marco intermediário em direção à produção de banda larga de maior diâmetro. Os formatos menores, especialmente as linhas de nitreto de gálio de 150 mm no Reino Unido, persistirão para execuções de nicho de alto mix e baixo volume que sustentam programas aeroespaciais de entrega rápida.

A adoção de substratos de 450 mm requer investimentos simultâneos em ferramentas de litografia e metrologia; a liderança da ASML nos Países Baixos posiciona a Europa favoravelmente quando a demanda justificar a transição. Os ganhos de custo com wafers maiores fluirão para preços competitivos de inversores automotivos e fontes de alimentação para servidores, reforçando as vantagens de escala do mercado europeu de circuitos integrados.

Por Setor de Usuário Final: O Automotivo Acelera

Os eletrônicos de consumo retiveram a maior fatia de 39,92% da receita de 2025, cobrindo smartphones, wearables e nós de casa inteligente distribuídos pela Europa Ocidental. No entanto, os semicondutores automotivos estão avançando rapidamente com uma CAGR de 13,12%, à medida que a penetração de veículos elétricos sobe em direção ao mandato de emissão zero da UE para 2035. As arquiteturas definidas por software com controladores de domínio centralizados necessitam de switches de rede de alta velocidade e gateways zonais, impulsionando a demanda por chips lógicos, analógicos e de memória em conjunto. O tamanho do mercado europeu de circuitos integrados para módulos de potência automotivos tem previsão de aproximadamente dobrar entre 2025 e 2030, à medida que os inversores de tração de carboneto de silício escalam nos segmentos de veículos convencionais.

A automação industrial, impulsionada por retrofits de IIoT, adiciona uma camada de crescimento constante, enquanto o silício de data centers nos países nórdicos se beneficia da abundante energia renovável. Os compradores dos setores aeroespacial e de defesa impulsionam as margens por meio de designs de nitreto de gálio de alta confiabilidade e projetos endurecidos contra radiação, financiados pelos programas de satélites da Agência Espacial Europeia.

Análise Geográfica

A liderança da Alemanha no mercado europeu de circuitos integrados decorreu de uma participação de receita de 28,95% em 2025, impulsionada pela proximidade com os OEMs automotivos e por grandes investimentos em fábricas, como a joint venture de EUR 10 bilhões (USD 11,77 bilhões) da TSMC em Dresden. A Fábrica de Energia Inteligente da Infineon — apoiada por EUR 1 bilhão (USD 1,18 bilhão) em subsídios da Lei Europeia de Chips — expandiu a capacidade de fornecimento regional para dispositivos de potência e microcontroladores. Apesar dos altos custos de eletricidade industrial, a Alemanha aproveitou uma base madura de talentos em engenharia e uma integração estreita entre OEMs e fornecedores, reforçando seu status de hub. Institutos de pesquisa como o Fraunhofer IIS aceleraram o desenvolvimento de chips avançados de rede veicular, sustentando transbordamentos tecnológicos para segmentos adjacentes.

A Itália emergiu como o local de crescimento mais rápido, com uma perspectiva de CAGR de 8,34% até 2031, catalisada pela aprovação de EUR 1,3 bilhão (USD 1,53 bilhão) da Comissão Europeia para a instalação de integração de chiplets da Silicon Box em Catânia. A iniciativa desbloqueia serviços de embalagem de ponta anteriormente indisponíveis na Europa, posicionando a Itália como âncora para integração heterogênea em cargas de trabalho de IA, data centers e automotivo. A STMicroelectronics impulsionou ainda mais o momentum local ao aumentar a produção de wafers de carboneto de silício de 200 mm para inversores de tração, alinhando-se com a considerável base de fornecedores automotivos de nível 1 da Itália.

França, Reino Unido e países nórdicos juntos respondem por uma parcela crescente da demanda. A França aproveitou os ativos de P&D do CEA-Leti para inserir dispositivos de RF de GaN em silício em plataformas espaciais, enquanto o site de Tours da ST continuou a fornecer módulos de potência de alta confiabilidade para a Airbus e a Safran. O cluster de semicondutores compostos do Reino Unido em Newport aproveitou a expertise em GaN para estações-base de macrocélulas 5G, garantindo posicionamento competitivo europeu mesmo após o Brexit. Os países nórdicos — especialmente Suécia e Dinamarca — captaram investimentos em eletrônica de potência vinculados à energia eólica offshore e a data centers alimentados por energia renovável, possibilitando um ciclo virtuoso entre energia verde e necessidades de fabricação de semicondutores.

Cenário Competitivo

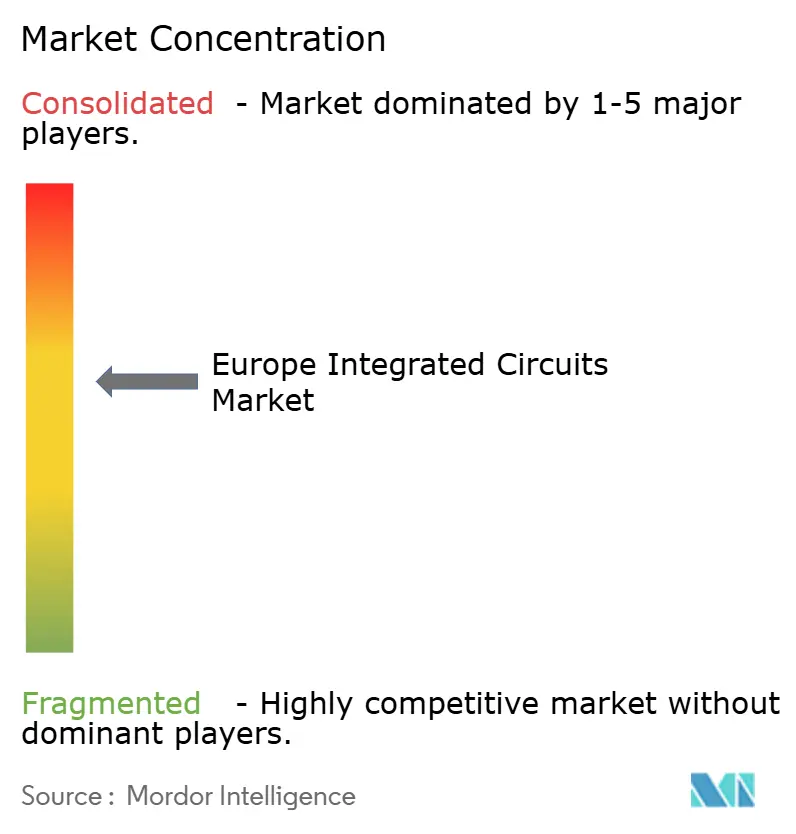

O mercado europeu de circuitos integrados é moderadamente concentrado: os cinco principais fornecedores detiveram a maioria da receita combinada em 2024, criando uma arena competitiva onde campeões regionais e fundições multinacionais disputam posições automotivas e industriais. Infineon, STMicroelectronics e NXP fortaleceram suas posições aproveitando os incentivos da Lei Europeia de Chips para expandir os inícios de wafer na região. A aquisição de USD 2,5 bilhões da Infineon do negócio de Ethernet Automotiva da Marvell proporciona diferenciação em nível de sistema para veículos definidos por software, enquanto a ST aprofundou a integração vertical com expansões de capacidade de SiC de front-end na Itália.

Players globais como ON Semiconductor e Texas Instruments continuaram a construir pegadas de distribuição e montagem europeias, com a ON Semiconductor concluindo uma aquisição de USD 115 milhões dos ativos de JFET de SiC da Qorvo para ampliar sua linha de módulos EliteSiC. Enquanto isso, o consórcio ESMC — composto por TSMC, Bosch, Infineon e NXP — começou a construir a primeira fundição pure-play com capacidade FinFET da Europa, proporcionando à região autonomia parcial em geometrias de 28 nm e gerando 2.000 empregos diretos. A ascensão da embalagem avançada como camada de diferenciação abriu oportunidades de espaço em branco para empresas emergentes como Silicon Box e Black Semiconductor, esta última garantindo EUR 254,4 milhões (USD 299,45 milhões) para industrializar soluções de interconexão baseadas em grafeno.

Os compromissos de sustentabilidade tornaram-se diferenciadores: a GlobalFoundries comprometeu-se com emissões líquidas zero até 2050 e maior uso de energia neutra em carbono em sua linha de Dresden, respondendo às regulamentações de taxonomia da UE.[4]GlobalFoundries, "GlobalFoundries Compromete-se com Emissões Líquidas Zero," gf.com A proteção da propriedade intelectual também ganhou destaque; a aquisição da Secure-IC pela Cadence reforça a segurança em chip para clientes automotivos europeus que migram para atualizações over-the-air. Esse mosaico de IDMs, players fab-light e empresas especializadas em embalagem define um cenário dinâmico para o mercado europeu de circuitos integrados até 2030.

Líderes do Setor Europeu de Circuitos Integrados

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon adquiriu a unidade de Ethernet Automotiva da Marvell por USD 2,5 bilhões para aprimorar as soluções de veículos definidos por software.

- Fevereiro de 2025: A Infineon recebeu EUR 1 bilhão (USD 1,13 bilhão) em financiamento da Lei Europeia de Chips para sua Fábrica de Energia Inteligente em Dresden, parte de um projeto de USD 5 bilhões com previsão de adicionar 1.000 empregos.

- Fevereiro de 2025: A SkyWater Technology concordou em adquirir a fábrica de 200 mm da Infineon em Austin, preservando quase 1.000 postos de trabalho e expandindo a capacidade de chips fundamentais.

- Janeiro de 2025: A NXP garantiu um empréstimo de EUR 1 bilhão do Banco Europeu de Investimento para aumentar a P&D em cinco países da UE.

Escopo do Relatório do Mercado Europeu de Circuitos Integrados

Os circuitos integrados (CIs) são dispositivos eletrônicos compactos que integram múltiplos componentes — como transistores, resistores, capacitores e diodos — em uma única peça de material semicondutor, tipicamente silício. Essa integração facilita a criação de circuitos complexos capazes de realizar diversas funções em uma pequena área física.

Para a estimativa de mercado, foi rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados utilizados em diversos setores, como eletrônicos de consumo, automotivo, TI e telecomunicações, manufatura e automação, em toda a Europa.

O mercado europeu de circuitos integrados é segmentado por tipo (CI analógico, CI lógico, memória e micro [microprocessador, microcontroladores e processadores de sinal digital]) e setor de usuário final (eletrônicos de consumo, automotivo, TI e telecomunicações, e manufatura e automação). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI Analógico | |

| CI Lógico | |

| Memória | Micro (MPU) |

| Micro (MCU) | |

| Processadores de Sinal Digital |

| <10 nm |

| 10 – 28 nm |

| 28 – 90 nm |

| >90 nm |

| ≤ 200 mm |

| 300 mm |

| ≥ 450 mm |

| Eletrônicos de Consumo |

| Automotivo |

| TI e Telecomunicações |

| Automação Industrial e de Fábrica |

| Data Centers e Nuvem |

| Aeroespacial e Defesa |

| Dispositivos de Saúde |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos (Suécia, Finlândia, Dinamarca, Noruega) |

| Restante da Europa |

| Por Tipo de CI | CI Analógico | |

| CI Lógico | ||

| Memória | Micro (MPU) | |

| Micro (MCU) | ||

| Processadores de Sinal Digital | ||

| Por Nó Tecnológico | <10 nm | |

| 10 – 28 nm | ||

| 28 – 90 nm | ||

| >90 nm | ||

| Por Tamanho de Wafer | ≤ 200 mm | |

| 300 mm | ||

| ≥ 450 mm | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| TI e Telecomunicações | ||

| Automação Industrial e de Fábrica | ||

| Data Centers e Nuvem | ||

| Aeroespacial e Defesa | ||

| Dispositivos de Saúde | ||

| Por País | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos (Suécia, Finlândia, Dinamarca, Noruega) | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de circuitos integrados?

O mercado europeu de circuitos integrados atingiu USD 60,72 bilhões em 2026.

Com que velocidade o mercado europeu de circuitos integrados crescerá até 2031?

A receita tem previsão de crescer para USD 88,93 bilhões até 2031, representando uma CAGR de 7,92% durante o período de previsão (2026-2031).

Qual segmento está se expandindo mais rapidamente?

As aplicações automotivas registram o crescimento mais rápido, avançando a uma CAGR de 13,12% graças à demanda por semicondutores para veículos elétricos.

Por que a Alemanha é dominante no mercado europeu de circuitos integrados?

A Alemanha combina grande demanda dos OEMs automotivos com grandes investimentos em fábricas, resultando em uma participação de receita de 28,95% em 2025.

Qual é o principal gargalo para as ambições de semicondutores da Europa?

A escassez de capacidade de fundição abaixo de 10 nm obriga os designers a depender de fábricas asiáticas para lógica avançada, limitando as perspectivas de soberania regional.

Como a lacuna de talentos está sendo abordada?

O setor e os governos estão lançando programas de aprendizagem e treinamento transfronteiriço, mas a SEMI estima que a Europa ainda precisará de 1 milhão de trabalhadores adicionais até 2030.

Página atualizada pela última vez em: