Taille et part du marché des circuits intégrés automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 127.93 Milliards de dollars |

| Taille du Marché (2031) | 203.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés automobiles par Mordor Intelligence

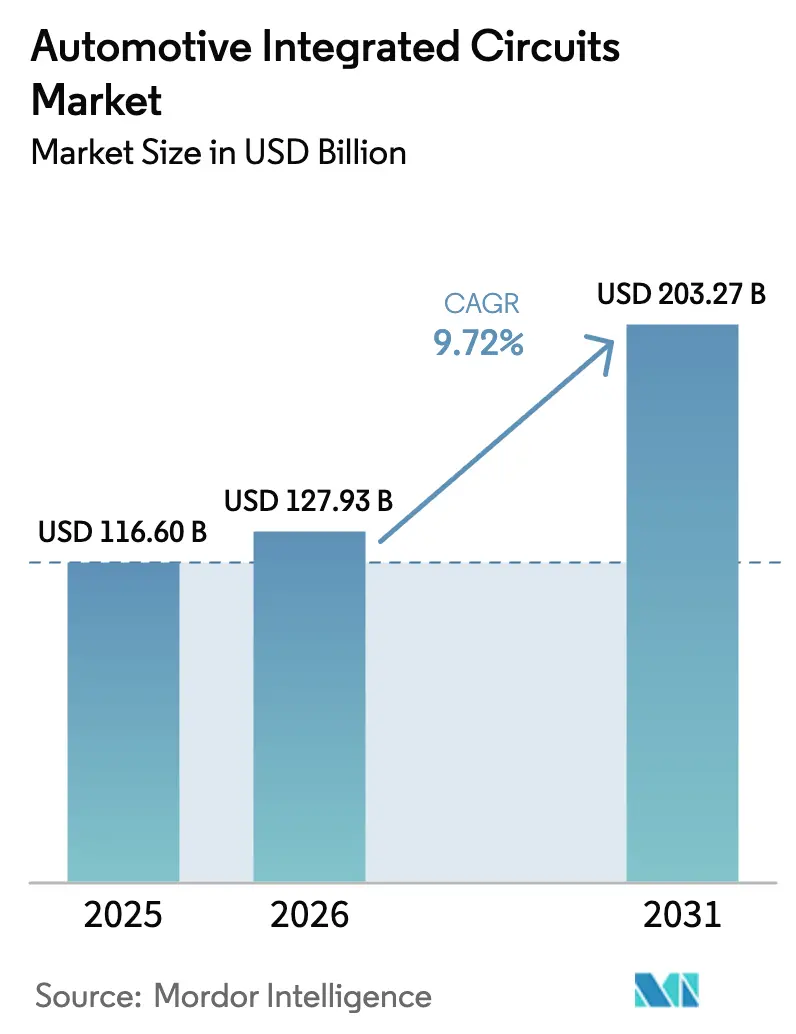

La taille du marché des circuits intégrés automobiles était évaluée à 116,60 milliards USD en 2025 et devrait croître de 127,93 milliards USD en 2026 pour atteindre 203,27 milliards USD d'ici 2031, à un CAGR de 9,72 % durant la période de prévision (2026-2031). Cette perspective robuste reflète le pivot du secteur vers les véhicules définis par logiciel qui remplacent de nombreuses unités de contrôle électronique distribuées par des contrôleurs de domaine et zonaux centralisés et haute performance. Les régulateurs ont imposé des fonctionnalités ADAS obligatoires, les marques premium ont adopté des plateformes électriques 800 volts, et les opérateurs de flottes investissent dans des solutions de fret autonome. Ces forces parallèles élargissent le contenu en semi-conducteurs par véhicule, accélèrent la migration vers des nœuds de plaquettes avancés et renforcent la demande de dispositifs de puissance en carbure de silicium. Les ajouts de capacité dans le cadre du CHIPS and Science Act et de l'EU Chips Act atténueront certaines contraintes d'approvisionnement, mais les goulots d'étranglement lithographiques à court terme en dessous de 16 nm continuent de favoriser les acteurs établis disposant de lignes automobiles qualifiées.

Points clés du rapport

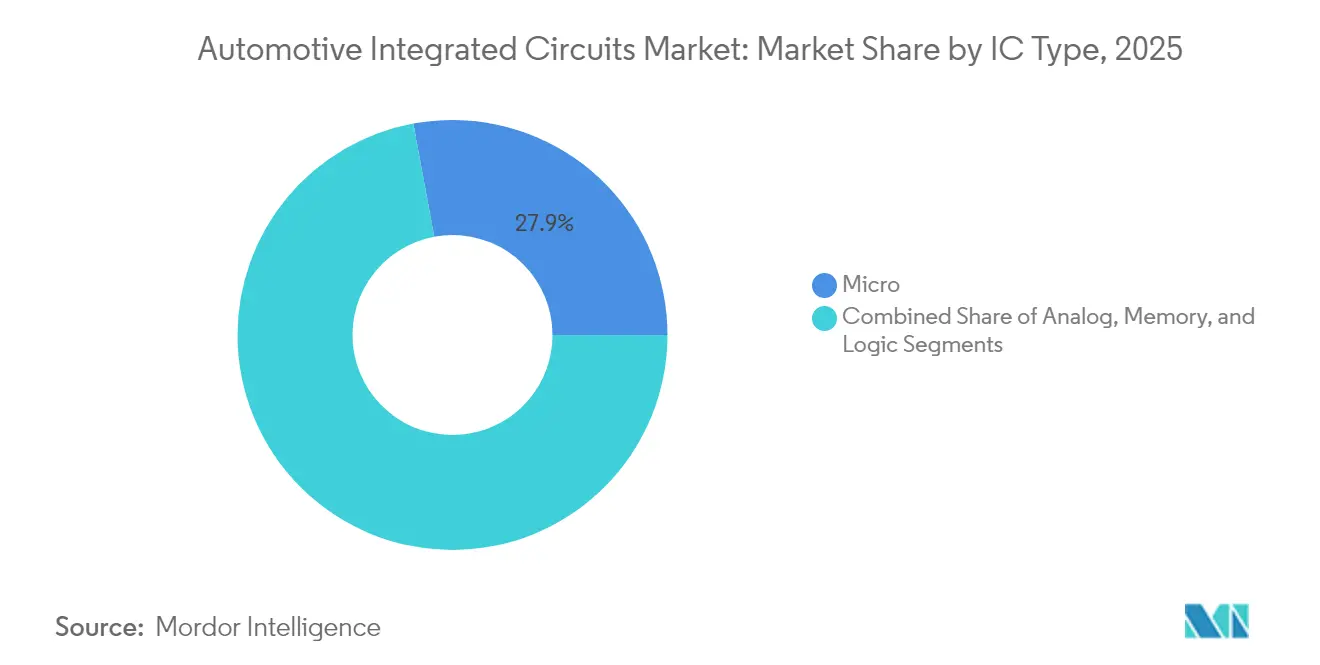

- Par type de CI, les microcontrôleurs ont dominé avec 27,92 % de la part de marché des circuits intégrés automobiles en 2025, tout en affichant également le meilleur CAGR du segment à 14,38 % jusqu'en 2031.

- Par application, l'ADAS et la sécurité ont capturé 24,05 % de la part des revenus en 2025 ; le segment gestion du groupe motopropulseur et de la batterie devrait se développer à un CAGR de 13,58 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 70,15 % de la taille du marché des circuits intégrés automobiles en 2025, tandis que les véhicules utilitaires lourds progressent à un CAGR de 11,64 % jusqu'en 2031.

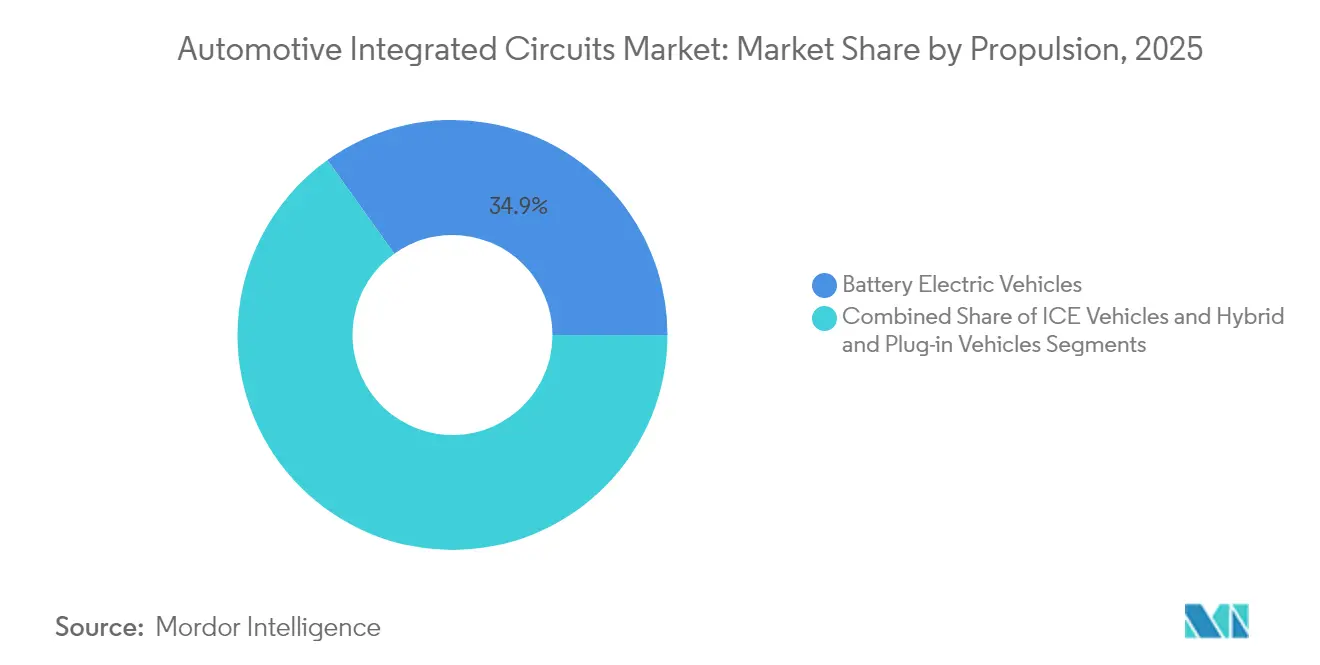

- Par propulsion, les modèles à moteur à combustion interne et hybrides représentaient 65,12 % de la taille du marché des circuits intégrés automobiles en 2025 ; les véhicules électriques à batterie croissent à un CAGR de 15,46 % jusqu'en 2031.

- Par nœud de plaquette, les procédés ≥40 nm commandaient 41,92 % de la part des revenus en 2025 ; les nœuds inférieurs à 10 nm enregistrent le CAGR le plus rapide à 17,45 % en raison de la montée en puissance des charges de travail d'intelligence artificielle.

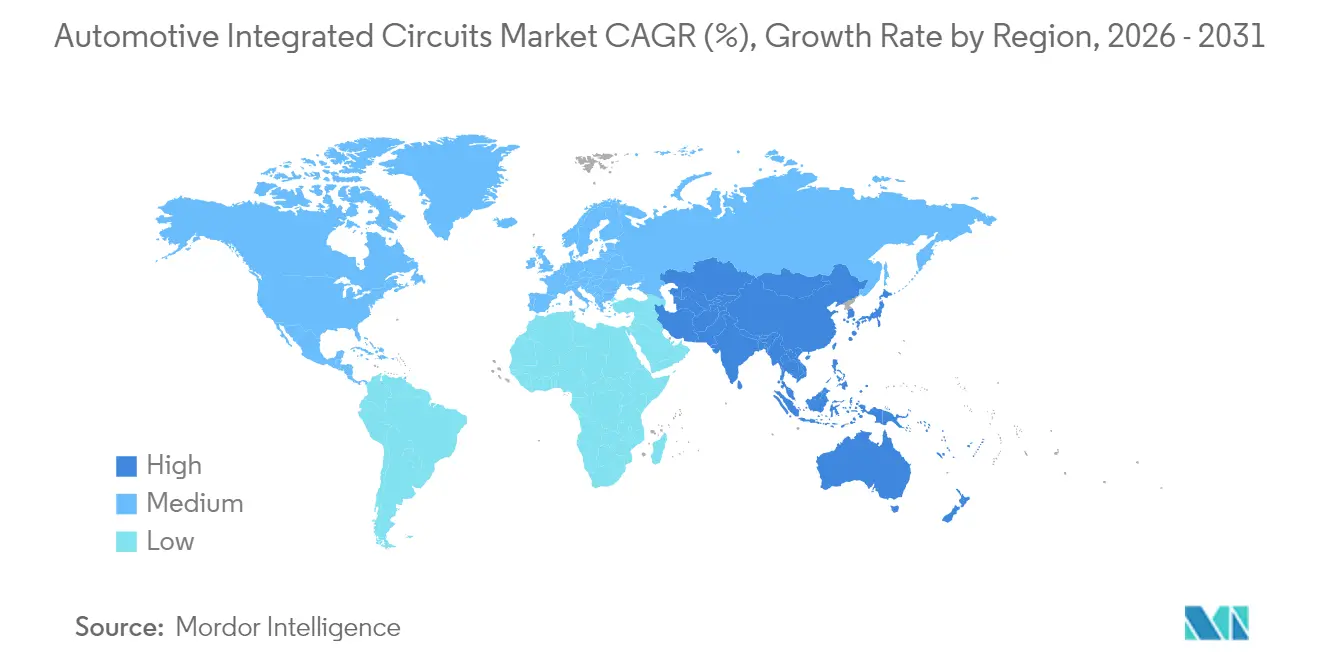

- Par géographie, l'Asie-Pacifique a contribué à 48,12 % des revenus mondiaux en 2025 et demeure la région à la croissance la plus rapide avec un CAGR de 12,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des SoC de fusion de capteurs axés sur l'ADAS dans l'UE | +2.1% | Europe, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de CI de puissance pour véhicules électriques 800 V en Chine | +1.8% | Cœur APAC, en expansion vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Transition vers les véhicules définis par logiciel stimulant les MCU 32 bits et RISC-V en Amérique du Nord | +1.5% | Amérique du Nord, en expansion vers l'Europe | Long terme (≥ 4 ans) |

| La conformité UNECE WP.29 catalysant les CI de passerelle télématique au Japon et en Corée | +0.9% | Japon et Corée, en expansion vers le monde entier | Moyen terme (2-4 ans) |

| L'architecture E/E zonale stimulant les SoC de contrôleur de domaine en Allemagne et aux États-Unis | +1.3% | Allemagne et États-Unis, adoption mondiale | Long terme (≥ 4 ans) |

| Incitations à la localisation du CHIPS Act américano-européen pour les nœuds de qualité automobile | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des SoC de fusion de capteurs axés sur l'ADAS dans l'UE

Le freinage d'urgence automatique obligatoire sur tous les nouveaux modèles européens à partir de 2024 a stimulé un déploiement rapide des processeurs de fusion radar-caméra-lidar. La famille SAF86xx de NXP intègre des cœurs Arm Cortex-R52 avec des accélérateurs dédiés, permettant la détection d'objets en temps réel à faible latence. Sony a suivi avec le capteur d'image ISX038 de 8,3 mégapixels doté d'une technologie de pixels à haute plage dynamique pour l'atténuation des reflets.[1]Kenji Tanaka, "ISX038 Automotive CIS," Sony Semiconductor Solutions, sony-semicon.co.jp Les équipementiers de rang 1 ont adopté les DSP de vision Cadence Tensilica pour réduire les cycles de développement des piles de perception conformes à l'Euro NCAP. Ces évolutions ont accru la valeur des semi-conducteurs par véhicule européen et créé une demande secondaire pour les mémoires LPDDR4 qualifiées pour l'automobile et les PHY Ethernet à haute bande passante.

Demande de CI de puissance pour véhicules électriques 800 V en Chine

Les marques chinoises ont adopté en masse les architectures 800 V qui réduisent les temps de charge rapide en courant continu à moins de 30 minutes. La berline Seal de BYD a démontré la viabilité commerciale, en associant des onduleurs en carbure de silicium à des MOSFET CoolSiC d'Infineon avec une efficacité de 98,5 %. Les subventions gouvernementales en vigueur jusqu'en 2025 ont explicitement récompensé la capacité de charge rapide, orientant les achats vers des dispositifs de puissance à large bande interdite. Joyson Safety Systems a décroché un contrat de module de 1,2 milliard USD, validant les économies d'échelle, tandis que Wolfspeed s'est engagé à investir 1,5 milliard USD dans une nouvelle usine de carbure de silicium qui fournira des plaquettes de qualité automobile à partir de 2026.

Transition vers les véhicules définis par logiciel stimulant les MCU 32 bits et RISC-V en Amérique du Nord

General Motors, Ford et Stellantis ont migré de dizaines de contrôleurs discrets vers une poignée de domaines reprogrammables gérés par des logiciels mis à jour à distance. La plateforme S32 de NXP intègre des clusters Arm Cortex-A55/A-R52, des modules de sécurité matérielle et un Ethernet gigabit, permettant aux équipementiers de déployer des fonctionnalités après la vente. Les cœurs RISC-V automobiles de SiFive ont offert aux équipementiers de rang 1 une voie vers une architecture ISA ouverte, et Infineon a confirmé une gamme de MCU RISC-V prévue pour 2026. Les exigences de renforcement de la cybersécurité ont stimulé la demande de modules de sécurité matérielle intégrés et de moteurs cryptographiques prêts pour la cryptographie post-quantique.

L'architecture E/E zonale stimulant les SoC de contrôleur de domaine en Allemagne et aux États-Unis

La BMW iX a réduit plus de 100 unités de contrôle électronique à cinq contrôleurs de domaine, réduisant la masse du câblage de 30 % et libérant de l'espace dans l'habitacle. Continental a lancé des passerelles zonales de production capables de gérer un trafic de dorsale de 20 Gbit/s, construites sur des processeurs Arm Cortex-A78AE avec des modes de sécurité à verrouillage partagé. Ford a appliqué la même logique architecturale pour la conduite mains libres BlueCruise, acheminant les données brutes des capteurs vers des accélérateurs d'intelligence artificielle centralisés. Il en résulte une forte augmentation des SoC multicœurs et des émetteurs-récepteurs SerDes haute vitesse au sein du marché des circuits intégrés automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement lithographiques <16 nm limitant l'approvisionnement en SoC ADAS | -1.4% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement des normes ISO 26262 et AEC-Q104 retardant la qualification SiC/GaN | -0.8% | Mondial, particulièrement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coût élevé du conditionnement FOWLP et SiP comprimant les marges des CI d'infodivertissement | -0.6% | Mondial, concentré dans les applications grand public | Moyen terme (2-4 ans) |

| Restrictions sur les outils EDA freinant la progression des fournisseurs chinois | -0.9% | Chine, impact mondial indirect | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement lithographiques <16 nm limitant l'approvisionnement en SoC ADAS

ASML n'a livré que 20 scanners EUV au premier trimestre 2024, laissant la capacité mondiale tendue. Les lignes automobiles nécessitent des cycles de validation plus longs, de sorte que le nœud 7 nm qualifié pour l'automobile de TSMC était utilisé à moins de 60 % malgré une demande soutenue. Le processeur EyeQ6 Lite de Mobileye a subi des retards de livraison liés aux allocations, incitant les équipementiers à s'approvisionner auprès de sources alternatives avec des conceptions de repli à 16 nm et des évaluations TOPS inférieures. La nouvelle usine de Samsung au Texas, d'une valeur de 17 milliards USD, apportera une marge de manœuvre supplémentaire après 2026, mais les pénuries à court terme persistent.

Durcissement des normes ISO 26262 et AEC-Q104 retardant la qualification SiC/GaN

Les dispositifs à large bande interdite doivent désormais satisfaire aux flux de sécurité fonctionnelle ASIL-D en plus des contraintes de fiabilité AEC. Les modules CoolSiC d'Infineon ont subi une qualification de trois ans pour satisfaire aux deux critères. Les dernières exigences AEC-Q104 ajoutent des tests de polarisation inverse à haute température au-dessus de 300 V, portant la validation jusqu'à 10 000 heures.[2]Automotive Electronics Council, "AEC-Q104 Rev A," aecouncil.com Keysight a estimé que la conformité peut doubler le coût de développement, ralentissant le délai de mise sur le marché des onduleurs de traction de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : les microcontrôleurs ancrent la transition vers le calcul centralisé

Les microcontrôleurs ont conservé 27,92 % de la part de marché des circuits intégrés automobiles en 2025 et ont affiché le CAGR le plus élevé à 14,38 % jusqu'en 2031, les équipementiers ayant migré vers des domaines définis par logiciel. La taille du marché des circuits intégrés automobiles pour les architectures basées sur MCU devrait s'élargir parallèlement à la complexité croissante des mises à jour à distance et aux mandats de cybersécurité. Les contrôleurs 8 bits hérités qui gouvernaient autrefois des actionneurs uniques ont cédé la place en volume à des dispositifs 32 bits multicœurs avec une mémoire flash intégrée allant jusqu'à 24 Mo. Les CI de gestion de l'alimentation analogique ont maintenu des revenus importants grâce aux boîtiers de jonction de batterie et aux convertisseurs DC-DC, tandis que la demande de CI logiques a augmenté pour les interfaces de capteurs haute vitesse et les PHY de réseau sensible au temps. L'adoption de mémoires s'est accélérée à mesure que l'infodivertissement, l'autonomie et la télématique ont étendu les besoins de stockage au-delà de 128 Go par véhicule.

Un segment de niche mais crucial, les processeurs de signal numérique, a progressé dans les modules audio premium et de radar de coin. Les microprocesseurs, quant à eux, ont alimenté des contrôleurs de domaine qui agrègent les fonctions de carrosserie, de châssis et de groupe motopropulseur. Tesla a démontré l'enveloppe supérieure en intégrant des moteurs neuronaux personnalisés à 14 nm qui traitaient des entrées de vision plein cadre à 144 TOPS, illustrant comment l'assistance avancée à la conduite stimule le calcul personnalisé. La nomenclature moyenne des semi-conducteurs est passée de 800 USD dans les voitures à moteur à combustion interne traditionnelles à plus de 1 350 USD dans les véhicules électriques à batterie de 2024, les microcontrôleurs représentant le poste de coût le plus important.

Par application : l'ADAS domine aujourd'hui ; le groupe motopropulseur dominera demain

Les applications ADAS et de sécurité ont sécurisé 24,05 % de la part des revenus en 2025, portées par les systèmes obligatoires de maintien de voie et de freinage d'urgence aux États-Unis, en Europe et au Japon. Les piles de fusion de capteurs à forte intensité de processeur ont exigé une bande passante élevée en boîtier et des accélérateurs d'intelligence artificielle embarqués. Pourtant, le segment gestion du groupe motopropulseur et de la batterie est prévu pour le CAGR le plus rapide à 13,58 %, soutenu par les architectures 800 V et l'adoption du carbure de silicium. La taille du marché des circuits intégrés automobiles allouée à l'électronique de propulsion dépassera celle de l'électronique de châssis et de carrosserie à mesure que la pénétration des véhicules électriques augmente. Les phares matriciels à LED, le verre électrochromique et les modules de portière intelligents ont soutenu la demande d'électronique de carrosserie, tandis que l'électronique de châssis a bénéficié de la commande de vitesse électrique et de la suspension active.

Les contrôleurs de télématique et de passerelle ont progressé sous les règles cybernétiques UNECE WP.29, comme en témoignent les routeurs de domaine sécurisés de HARMAN dans les flottes 2024. Les puces de cockpit de Qualcomm combinant infodivertissement, 5G et V2X illustrent la convergence de domaines autrefois séparés. L'approche intégrée réduit le nombre de cartes et consolide la gestion thermique, mais augmente les exigences en matière de densité de calcul.

Par type de véhicule : la domination des véhicules particuliers face à l'accélération des véhicules commerciaux

Les voitures particulières commandaient une part de 70,15 % en 2025 en raison de leur échelle de production et de l'adoption précoce de l'ADAS. Les véhicules utilitaires légers ont adopté la logistique du dernier kilomètre électrifiée, ajoutant des contrôleurs de surveillance de batterie et de télématique. Les véhicules utilitaires lourds ont enregistré le CAGR le plus rapide à 11,64 % alors que les pilotes de fret autonome nécessitaient des processeurs de fusion de capteurs, des boîtiers de calcul L4 et des modules de direction assistée redondants. Les finitions de luxe comptaient en moyenne plus de 3 000 semi-conducteurs par unité contre 1 200 dans les modèles d'entrée de gamme. Volvo Trucks a adopté des onduleurs de traction en carbure de silicium pour son camion FH électrique de 540 kWh afin de gérer les contraintes thermiques et l'efficacité de l'autonomie.

Par propulsion : le moteur à combustion interne reste plus important ; les véhicules électriques à batterie surpassent

Les véhicules à moteur à combustion interne et hybrides détenaient 65,12 % des revenus en 2025, mais les véhicules électriques à batterie domineront la croissance avec un CAGR de 15,46 %. La taille du marché des circuits intégrés automobiles pour la propulsion des véhicules électriques à batterie dépassera celle des moteurs à combustion interne d'ici 2031, à mesure que les MOSFET en carbure de silicium, les circuits intégrés spécifiques d'équilibrage de cellules et les contrôleurs de gestion thermique se multiplient. Porsche, Tesla et Hyundai ont mené le passage aux architectures 800 V qui exigent des pilotes de grille à tension de blocage plus élevée, des capteurs de courant à isolation galvanique et des interfaces thermiques avancées. Les onduleurs en carbure de silicium ont amélioré l'autonomie WLTP de 3 % à 5 %, justifiant des prix de vente moyens plus élevés pour les composants. Les hybrides sont restés un pont de transition, maintenant la demande de régulateurs DC-DC 48 V et de contrôleurs de démarreur-générateur.

Par nœud de plaquette : volumes hérités ; valeur avancée

Les nœuds ≥40 nm sont restés le cheval de bataille des revenus avec une part de 41,92 % car les microcontrôleurs et les CI de puissance favorisent des procédés éprouvés et rentables. Néanmoins, les nœuds inférieurs à 10 nm afficheront un CAGR de 17,45 % à mesure que les fonctionnalités autonomes font monter les objectifs TOPS. Le marché des circuits intégrés automobiles ne fait appel à la propriété intellectuelle des fonderies avancées qu'après une vérification de fiabilité pluriannuelle, mais l'attrait d'intégrer CPU, GPU, NPU et MAC Ethernet sur une seule puce a accéléré l'acceptation. Les architectures à chiplets ont émergé pour contourner la rareté de l'EUV ; AMD a associé des chiplets de calcul à 7 nm à des puces d'entrées/sorties à 14 nm, équilibrant coût et résilience de l'approvisionnement. Un consortium industriel transversal réunissant BMW, Bosch et Arm a rédigé des spécifications d'interconnexion ouvertes en 2024, préparant un avenir modulaire pour les SoC automobiles.

Analyse géographique

L'Asie-Pacifique a généré 48,12 % des revenus de 2025 et affichera un CAGR de 12,56 %, le plus élevé de toutes les régions. L'exigence chinoise de 25 % de contenu domestique a incité les équipementiers à se tourner vers les usines locales, tandis que les fournisseurs japonais et coréens ont développé des dispositifs de puissance avancés. Taiwan Semiconductor Manufacturing Company a déclaré un chiffre d'affaires automobile de 1,85 milliard USD en 2024, bénéficiant de son leadership dans les plaquettes de 12 pouces. Samsung et SK Hynix ont ajouté des lignes LPDDR5 et HBM automobiles, et l'Inde a émergé comme un centre de sous-traitance compétitif en termes de coûts pour les acteurs mondiaux.

L'Europe a préservé une niche matérielle premium, ancrée dans l'ingénierie allemande et la réglementation de sécurité de l'UE. Infineon et Continental ont collaboré sur des modules de puissance et de connectivité, tirant parti de leur proximité avec les lignes BMW, Mercedes-Benz et Volkswagen. L'EU Chips Act de 43 milliards EUR vise à doubler la part régionale des semi-conducteurs mondiaux d'ici 2030, un objectif qui pourrait accroître l'approvisionnement régional sur le marché des circuits intégrés automobiles si les usines respectent leur calendrier. STMicroelectronics a enregistré 4,26 milliards EUR de revenus automobiles en 2024 dans ses installations franco-italiennes.

L'Amérique du Nord a tiré parti du CHIPS and Science Act de 52,7 milliards USD, avec de nouvelles usines en Arizona, au Texas et à New York réservant de la capacité pour la production de qualité automobile. Les équipementiers ont sécurisé des accords d'approvisionnement à long terme pour se prémunir contre les risques géopolitiques, et les clusters d'assemblage mexicains ont intégré des semi-conducteurs plus avancés pour soutenir les architectures prêtes pour les mises à jour à distance. La prolifération des gigafactories au Canada a suscité une demande de circuits intégrés spécifiques de surveillance de batterie et de pilotes de grille haute tension.

Paysage concurrentiel

Le marché des circuits intégrés automobiles est modérément concentré, Infineon, NXP, STMicroelectronics, Renesas et Texas Instruments représentant environ 60 % des revenus mondiaux en 2024. Infineon a atteint la première position avec une part de 11,9 % après avoir intégré les actifs MCU et mémoire de Cypress Semiconductor. NXP s'est démarqué grâce à sa plateforme de calcul S32 pour l'ensemble du véhicule et ses têtes de radar 77 GHz qui permettent des architectures ADAS évolutives.[4]NXP Semiconductors, "S32 Automotive Platform," nxp.com STMicroelectronics a tiré parti de sa capacité interne de MOSFET en carbure de silicium pour remporter des contrats de conception d'onduleurs de traction auprès d'équipementiers européens. Renesas s'est appuyé sur des systèmes sur puce à signal mixte optimisés pour la fusion caméra et lidar, tandis que Texas Instruments a maintenu une position dominante dans les CI de puissance analogique et de conditionnement de signal pour les domaines de carrosserie, de châssis et d'infodivertissement.

Les challengers axés sur la technologie élargissent la pression concurrentielle. Allegro MicroSystems a étendu son portefeuille de capteurs de position magnétique haute précision pour les groupes motopropulseurs électrifiés. Melexis propose des CI à signal mixte avancés à haute température pour les contrôleurs de zone dans des environnements difficiles. Mobileye a continué d'innover grâce à ses processeurs de vision EyeQ, produits sur le nœud 7 nm qualifié pour l'automobile de TSMC, et a remporté plusieurs programmes ADAS de nouvelle génération. La préférence des constructeurs automobiles pour des piles matérielles-logicielles clés en main intensifie la concurrence autour des plateformes de développement intégrées, des cadres de cybersécurité et de l'activation transparente des mises à jour à distance. Dans le même temps, l'accès restreint aux fonderies en dessous de 16 nm et les exigences strictes en matière de propriété intellectuelle de sécurité fonctionnelle maintiennent des barrières à l'entrée élevées, consolidant davantage la part parmi les acteurs établis qualifiés.

Leaders du secteur des circuits intégrés automobiles

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ROHM a lancé des modules de traction SiC haute densité homologués pour des jonctions à 200 °C, augmentant la densité de puissance des onduleurs de 30 %.

- Mars 2025 : NXP a lancé des MCU S32K5 à 16 nm avec des cœurs Arm Cortex-M33 et des modules de sécurité matérielle intégrés pour servir les architectures prêtes pour les mises à jour à distance.

- Janvier 2025 : Infineon Technologies et Visteon se sont associés sur des composants électroniques de puissance 800 V à base de carbure de silicium visant à réduire le temps de charge des véhicules électriques.

- Janvier 2025 : Honda et Renesas ont confirmé le développement conjoint d'un SoC autonome de niveau 4 à 2 000 TOPS prévu pour 2027.

Périmètre du rapport mondial sur le marché des circuits intégrés automobiles

Les circuits intégrés automobiles sont essentiels dans la fabrication automobile moderne, renforçant la sécurité, l'efficacité et les performances globales. Ces dispositifs miniatures, utilisés dans des applications allant des unités de contrôle moteur aux systèmes de gestion de batterie, ont transformé l'industrie automobile. Avec l'évolution continue de la technologie automobile, les circuits intégrés sont appelés à jouer un rôle central dans la définition de l'avenir du transport. Cette évolution promet des véhicules plus sûrs, plus efficaces et plus respectueux de l'environnement.

L'étude suit les revenus accumulés grâce à la vente de produits à circuits intégrés par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des conséquences de la pandémie de COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des circuits intégrés automobiles est segmenté par type (CI analogique, CI logique, mémoire et micro [microprocesseurs (MPU), microcontrôleurs (MCU) et processeurs de signal numérique]) et géographie (États-Unis, Europe, Japon, Chine, Corée, Taïwan et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| CI analogique | |

| CI logique | |

| Mémoire | |

| Micro | Microcontrôleurs (MCU) |

| Microprocesseurs (MPU) | |

| Processeurs de signal numérique (DSP) |

| Gestion du groupe motopropulseur et de la batterie |

| ADAS et sécurité |

| Électronique de carrosserie et éclairage |

| Châssis et contrôle |

| Infodivertissement et connectivité |

| Télématique et passerelle |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules hors route et à usage spécial |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et hybrides rechargeables |

| ≥40 nm |

| 28 nm–32 nm |

| 16 nm–22 nm |

| <10 nm |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de CI | CI analogique | ||

| CI logique | |||

| Mémoire | |||

| Micro | Microcontrôleurs (MCU) | ||

| Microprocesseurs (MPU) | |||

| Processeurs de signal numérique (DSP) | |||

| Par application | Gestion du groupe motopropulseur et de la batterie | ||

| ADAS et sécurité | |||

| Électronique de carrosserie et éclairage | |||

| Châssis et contrôle | |||

| Infodivertissement et connectivité | |||

| Télématique et passerelle | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Véhicules hors route et à usage spécial | |||

| Par propulsion | Véhicules à moteur à combustion interne | ||

| Véhicules électriques à batterie | |||

| Véhicules hybrides et hybrides rechargeables | |||

| Par nœud de plaquette | ≥40 nm | ||

| 28 nm–32 nm | |||

| 16 nm–22 nm | |||

| <10 nm | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des circuits intégrés automobiles en 2026 ?

Le marché s'élevait à 127,93 milliards USD en 2026 et devrait atteindre 203,27 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des circuits intégrés automobiles par type de CI ?

Les microcontrôleurs commandaient une part de 27,92 % en 2025 et restent la catégorie à la croissance la plus rapide avec un CAGR de 14,38 %.

Pourquoi les dispositifs de puissance en carbure de silicium gagnent-ils du terrain dans les véhicules électriques ?

Les MOSFET en carbure de silicium offrent jusqu'à 98,5 % d'efficacité de conversion, permettant des architectures 800 V qui réduisent les temps de charge rapide en courant continu à moins de 30 minutes.

Comment les nœuds inférieurs à 10 nm influenceront-ils l'électronique automobile future ?

Ils fournissent la densité de calcul requise pour les charges de travail d'intelligence artificielle autonome et devraient croître à un CAGR de 17,45 %, bien que les contraintes de capacité EUV persistent.

Quel est l'impact des programmes d'incitation régionaux sur la chaîne d'approvisionnement ?

Le CHIPS Act américain et l'EU Chips Act allouent ensemble plus de 90 milliards USD pour renforcer la fabrication locale, diversifiant le risque géographique et soutenant l'approvisionnement à long terme en semi-conducteurs de qualité automobile.

Quelle région se développe le plus rapidement sur le marché des circuits intégrés automobiles ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 12,56 % jusqu'en 2031, portée par le mandat de localisation de la Chine et l'adoption rapide des véhicules électriques.

Dernière mise à jour de la page le: