Tamanho e Participação do Mercado de Circuitos Integrados de Lógica de Comunicação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 76.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

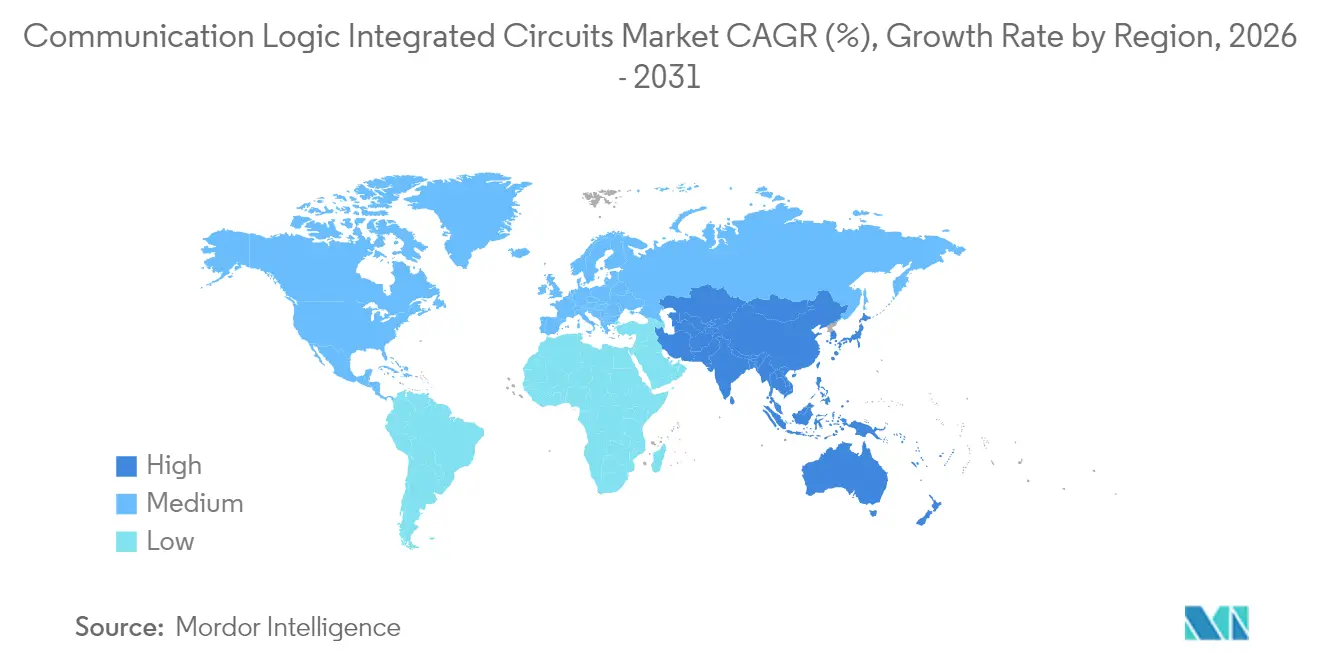

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

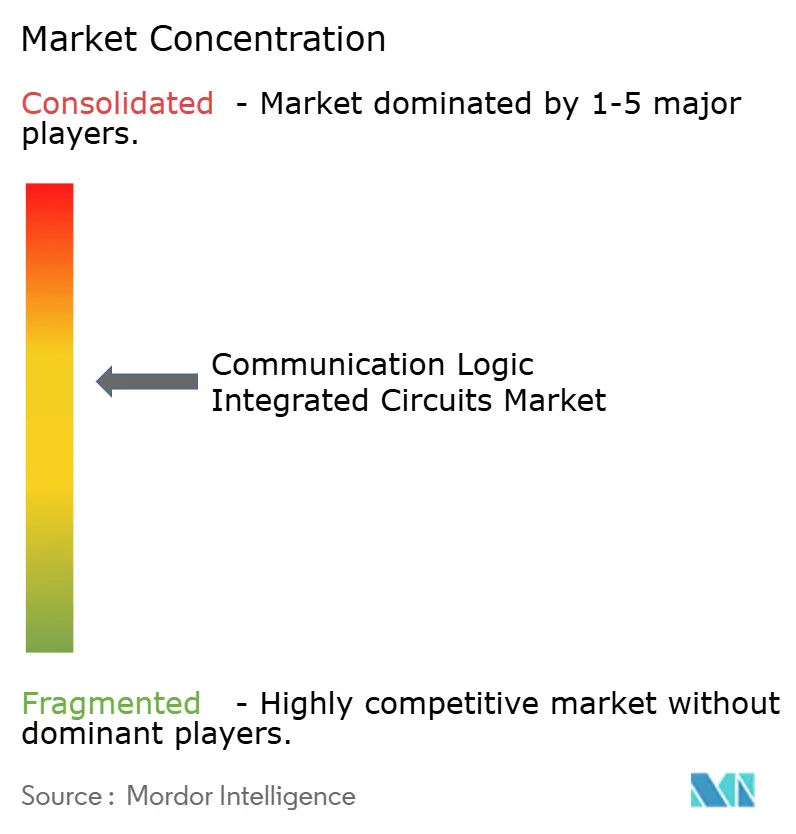

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados de Lógica de Comunicação por Mordor Intelligence

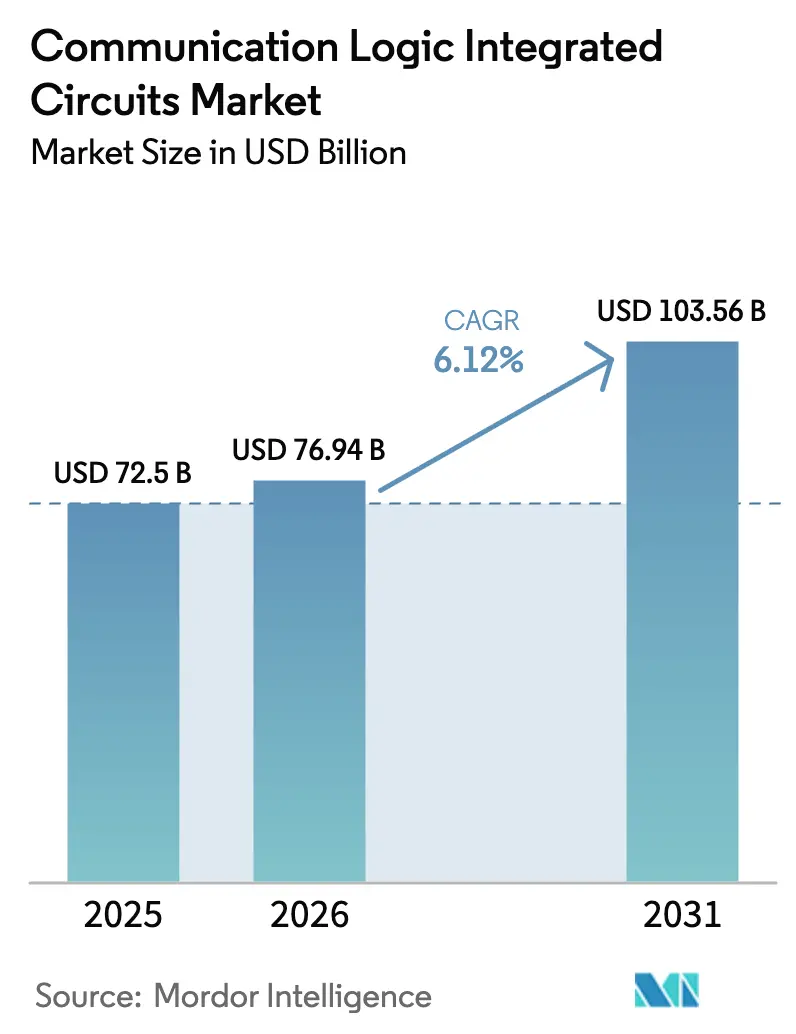

O tamanho do mercado de Circuitos Integrados de Lógica de Comunicação deve crescer de USD 72,5 bilhões em 2025 para USD 76,94 bilhões em 2026 e está previsto para atingir USD 103,56 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. Essa expansão está intimamente ligada à rápida implantação de infraestrutura soberana de IA, à transição para topologias de computação centradas na borda e à crescente adoção de módulos de front-end 5G que exigem lógica de comunicação desenvolvida especificamente para essa finalidade. Impulso adicional vem de arquiteturas zonais automotivas que redistribuem os fluxos de dados do veículo e de nós de IoT com restrição de bateria que integram coprocessadores de IA de baixa latência. Os principais fornecedores estão migrando recursos de design de chips de conectividade legados para controladores altamente integrados que mesclam processamento de sinais, gerenciamento de energia e aceleração de IA em um único dispositivo, garantindo que o mercado de Circuitos Integrados de Lógica de Comunicação mantenha um papel central na eletrônica de próxima geração. O aumento dos gastos de capital no âmbito da Lei CHIPS dos EUA e da Lei de Chips da UE também começou a reequilibrar as cadeias de suprimentos globais, reforçando a profundidade de fabricação norte-americana e europeia, ao mesmo tempo que preserva a liderança histórica das fundições de Taiwan e da Coreia do Sul.

Principais Conclusões do Relatório

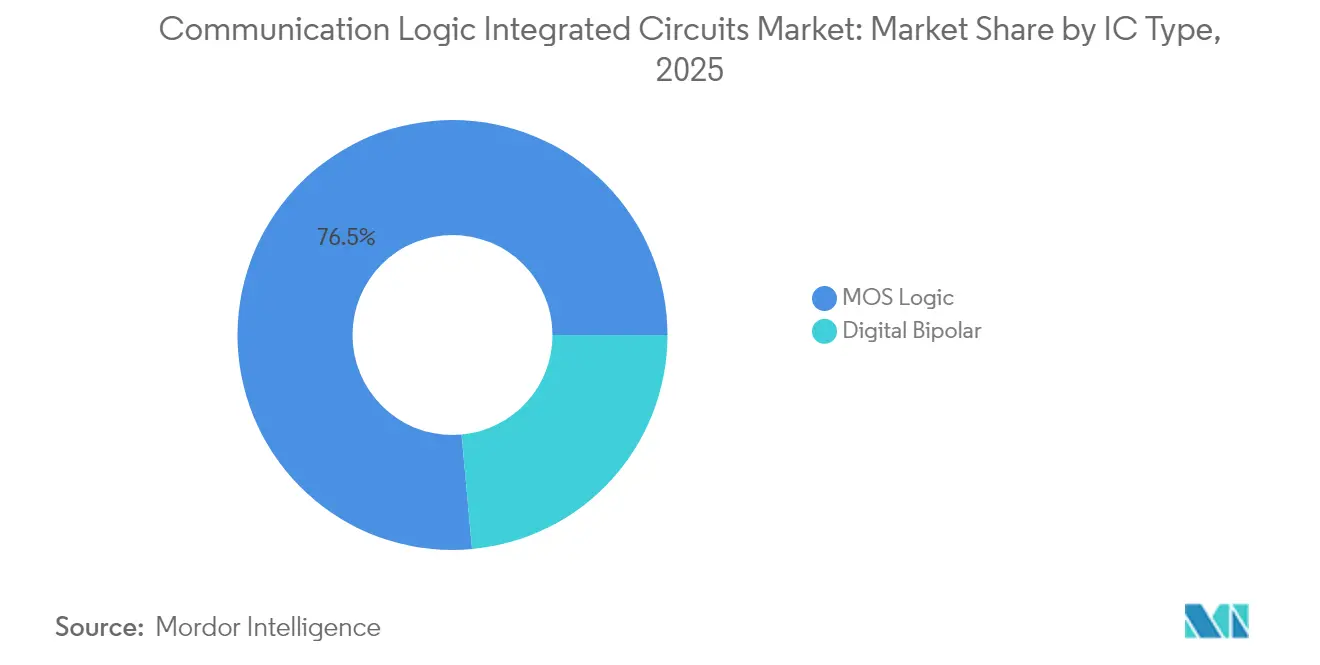

- Por tipo de CI, a Lógica MOS detinha 76,45% da participação do mercado de Circuitos Integrados de Lógica de Comunicação em 2025; os dispositivos MOS de Propósito Especial devem se expandir a um CAGR de 8,68% até 2031.

- Por nó de processo, a classe de 16-14 nm liderou com 34,95% de participação em 2025, enquanto os dispositivos ≤5 nm estão previstos para crescer a um CAGR de 14,72%.

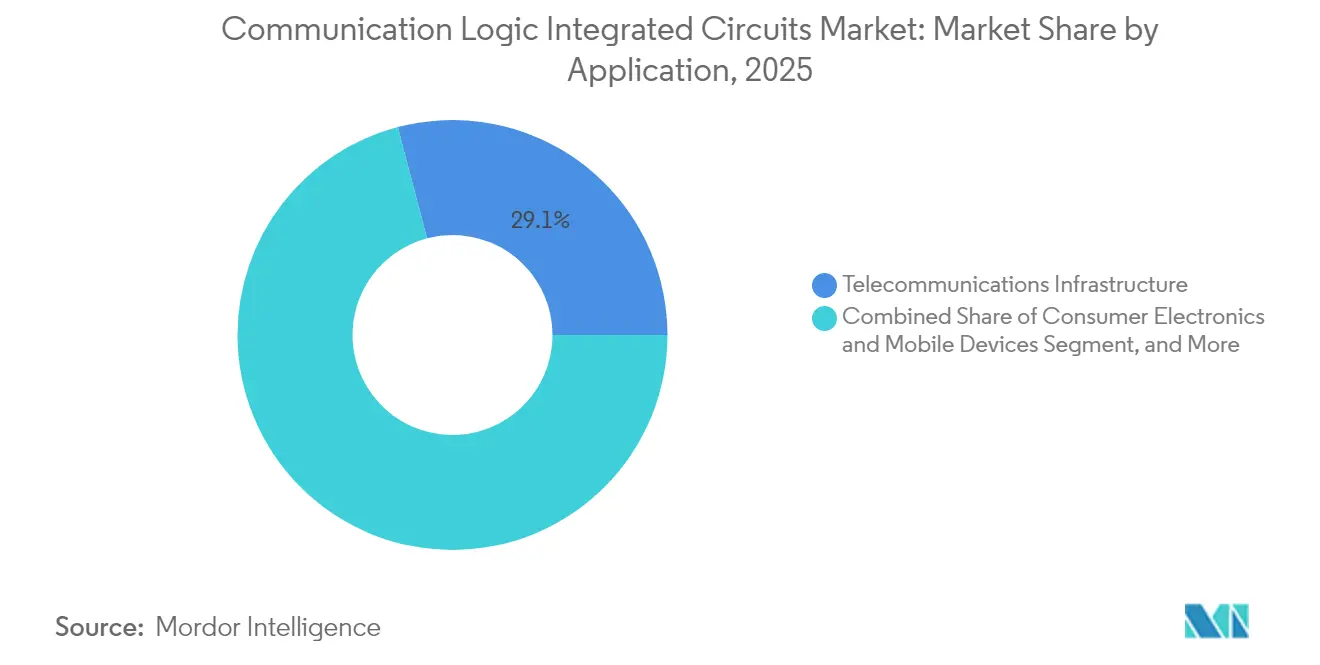

- Por aplicação, a infraestrutura de telecomunicações capturou 29,10% da participação de receita em 2025, enquanto a eletrônica automotiva está projetada para crescer a um CAGR de 12,15% até 2031.

- Por tamanho de wafer, a fabricação em 300 mm representou 67,85% do tamanho do mercado de Circuitos Integrados de Lógica de Comunicação em 2025 e está avançando a um CAGR de 8,92%.

- Por geografia, a Ásia-Pacífico comandou uma participação de 41,75% em 2025; a região está no caminho para um CAGR de 10,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuitos Integrados de Lógica de Comunicação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Contratos de Design de RF-Frontend 5G entre IDMs Asiáticos | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Pico de Demanda por Coprocessadores de IA de Borda de Baixo Consumo em Nós de IoT Alimentados por Bateria | +0.9% | Global, com concentração na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Migração de Cargas de Trabalho Empresariais para Data Centers em Nuvem Impulsionando a Demanda por SerDes de Alta Velocidade | +0.8% | América do Norte e UE como primárias, Ásia-Pacífico como secundária | Médio prazo (2-4 anos) |

| Arquiteturas Zonais E/E Automotivas Impulsionando CIs de Rede Intra-Veicular de Alta Largura de Banda | +1.1% | Global, liderado pela Alemanha, pelos EUA e pela China como polos automotivos | Longo prazo (≥ 4 anos) |

| Desagregação Open-RAN Criando Novo Volume para Dispositivos de Lógica Programável | +0.7% | América do Norte e UE com adoção antecipada, implantação em escala na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Leis CHIPS dos EUA e de Chips da UE Catalisando Investimentos em Capacidade de Lógica Avançada | +0.6% | América do Norte e UE domésticas, impacto global indireto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Contratos de Design de RF-Frontend 5G entre IDMs Asiáticos

As fortes implantações de estações-base 5G na Coreia do Sul, em Taiwan e na China continental incentivaram os fabricantes de dispositivos integrados asiáticos a garantir soquetes de formação de feixe e ajuste de antena antes dominados por fornecedores ocidentais.[1]Ko Dong-hwan, "A Coreia Revela Plano para Construir um Megacluster de Chips de USD 471 Bilhões na Província de Gyeonggi," The Korea Times, koreatimes.co.kr A MediaTek ampliou seu portfólio de RF enquanto firmava parcerias com fundições regionais para nós de médio alcance que trocam eficiência máxima por economias de custo consideráveis. Esses contratos de design reduziram a concentração de fornecedores no mercado de Circuitos Integrados de Lógica de Comunicação e deslocaram as decisões de aquisição para empresas localizadas próximas aos fabricantes contratados, reduzindo os custos logísticos e encurtando os ciclos de design à produção. Os operadores de rede favoreceram essa proximidade para acelerar as revisões iterativas de hardware e manter a disciplina da lista de materiais. À medida que a densificação 5G passa das zonas urbanas de ponta para a cobertura suburbana, os IDMs locais estão posicionados para manter a liderança em volume, refletindo uma mudança estrutural na dinâmica competitiva.

Pico de Demanda por Coprocessadores de IA de Borda de Baixo Consumo em Nós de IoT Alimentados por Bateria

O influxo de sensores operados por bateria em ambientes industriais e de consumo elevou a prioridade da lógica de comunicação de ultrabaixo consumo capaz de lidar com tarefas de inferência de IA sem comprometer os tempos de operação. A aquisição da Knowles Consumer MEMS pela Syntiant em 2024 ressaltou como o sucesso comercial agora depende da co-otimização de interfaces de RF com motores de inferência neural, permitindo gatilhos de ativação por IA que mantêm os rádios em modo inativo até que ocorram eventos de interesse. Os fabricantes de dispositivos que antes adotavam controladores Bluetooth ou Wi-Fi prontos para uso agora solicitam designs específicos para aplicações que incorporam ciclo de trabalho adaptativo e detecção integrada de atividade de voz, forçando os fornecedores de CIs a repensar os roteiros de produtos padrão. A onda de produtos resultante fortalece o mercado de Circuitos Integrados de Lógica de Comunicação como pedra angular das implantações de inteligência difusa.

Migração de Cargas de Trabalho Empresariais para Data Centers em Nuvem Impulsionando a Demanda por SerDes de Alta Velocidade

A migração para a nuvem empresarial reformulou os padrões de tráfego intra-data-center à medida que os trabalhos de treinamento de IA geravam fluxos leste-oeste intermitentes e sensíveis à latência que sobrecarregavam o silício de conectividade convencional. A Marvell e a Broadcom lançaram, cada uma, pistas SerDes de 224 Gbps e malhas PCIe Gen 6, permitindo que clusters de GPU em escala de rack se comuniquem em taxas de transferência de múltiplos terabits. Os operadores de hiperescala priorizaram a largura de banda por watt à frente da eficiência absoluta, revertendo uma década de otimização focada em energia. As equipes de ASIC de nuvem personalizada pressionaram os fornecedores por soluções de retemporizador de longo alcance que mantêm a integridade do sinal em pools de servidores maiores, traduzindo-se em robustas carteiras de pedidos para o mercado de Circuitos Integrados de Lógica de Comunicação. A tendência se intensificará à medida que a desagregação de memória baseada em Compute Express Link se tornar mainstream.

Arquiteturas Zonais E/E Automotivas Impulsionando CIs de Rede Intra-Veicular de Alta Largura de Banda

As migrações de OEMs de unidades de controle eletrônico distribuídas para domínios zonais amplificaram o tráfego de backbone Ethernet dentro dos veículos. A NXP expandiu seu portfólio de rede S32 enquanto a Infineon incorporava subsistemas de comunicação em microcontroladores RISC-V, refletindo a demanda dos OEMs por latência determinística em tráfego de criticidade mista. Os backbones de alta velocidade devem coexistir com extensões de rede sensíveis ao tempo para garantir funções de segurança juntamente com fluxos de infoentretenimento, elevando a complexidade do design e o valor agregado para os fornecedores de lógica de comunicação. Os ciclos de certificação permanecem rigorosos, mas os modelos premium agora estabelecem o modelo para a adoção no segmento de massa, garantindo que os volumes automotivos superem o consumo de infraestrutura tradicional para várias classes de dispositivos-chave antes de 2030. Essa inflexão assegura mais um pilar de crescimento de longo prazo para o mercado de Circuitos Integrados de Lógica de Comunicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Conjuntos de Máscaras Além dos Nós de 5 nm | -0.8% | Global, concentrado em locais de fundição avançada | Curto prazo (≤ 2 anos) |

| Controles de Exportação de Propriedade Intelectual Restringindo o Fornecimento de Lógica de Ponta para a China | -0.5% | Cadeia de suprimentos global, impacto na demanda da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Conjuntos de Máscaras Além dos Nós de 5 nm

Os preços dos conjuntos de máscaras subiram acentuadamente quando a produção cruzou abaixo do limiar de 5 nm, onde a litografia por ultravioleta extremo exige pilhas complexas de películas protetoras e maior controle de defeitos. Em 2 nm, um único conjunto de máscaras custava em média USD 30.000, e em 1,4 nm, o preço subiu para USD 45.000, estendendo os orçamentos de capital para fornecedores de médio porte especializados em CIs de comunicação de baixo volume e específicos para aplicações. Cada iteração de design frequentemente requer reimpressões de máscaras, agravando o obstáculo de investimento e empurrando empresas menores para nós de processo maduros, mesmo quando o desempenho energético de próxima geração é necessário. Essa divergência desacelera o ritmo de inovação no mercado de Circuitos Integrados de Lógica de Comunicação e concentra volumes de alta margem entre o punhado de fundições capazes de financiar migrações de processo.

Controles de Exportação de Propriedade Intelectual Restringindo o Fornecimento de Lógica de Ponta para a China

As restrições de exportação ampliadas dos EUA e de aliados sobre nós de processo de lógica avançada limitaram o acesso da China a CIs de comunicação de alto desempenho. Os fornecedores globais agora buscam linhas de produtos paralelas — uma em conformidade com as diretrizes de ponta para mercados sem restrições e outra baseada em geometrias maduras adequadas para exportação. Os custos de conformidade e as cargas de trabalho de engenharia duplicadas desviam recursos da P&D central, suprimindo modestamente o valor agregado total. As empresas chinesas domésticas aceleraram o desenvolvimento indígena de 14 nm e planejaram o de 7 nm, mas os desafios de rendimento e a escassez de ferramentas significam que os atrasos de desempenho são prováveis por vários anos, gerando um cenário de demanda fragmentado que o mercado de Circuitos Integrados de Lógica de Comunicação deve navegar.[2]Equipe do Centro de Estudos Estratégicos e Internacionais, "Compreendendo a Autoridade Legal Atual dos Aliados dos EUA para Implementar Controles de Exportação de IA e Semicondutores," CSIS, csis.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: A Dominância da Lógica MOS Enfrenta Disrupção de Propósito Especial

A linha de base de 2025 mostrou os dispositivos de Lógica MOS detendo 76,45% de participação do mercado de Circuitos Integrados de Lógica de Comunicação, confirmando seu papel como plataforma universal para placas de banda base de telecomunicações, gateways de banda larga e silício de comutação de hiperescala. As matrizes de portas MOS e as arquiteturas de células padrão reduziram os encargos de engenharia não recorrentes, permitindo que os OEMs visassem ciclos de atualização anuais sem incorrer nas despesas de designs totalmente personalizados. Ao mesmo tempo, os drivers/controladores MOS mantiveram soquetes críticos entre a lógica digital e os front-ends de RF de banda larga, protegendo os fluxos de receita legados para os fornecedores estabelecidos. Os dispositivos bipolares digitais preservaram um pequeno nicho em backhaul de ondas milimétricas onde a linearidade e a faixa dinâmica superam as alternativas MOS.

As variantes MOS de propósito especial começaram a redefinir a captura de valor. Elas se expandiram a um CAGR de 8,68% até 2031, impulsionadas por gateways de análise de borda, sistemas avançados de assistência ao motorista e controladores de domínio zonal que exigem modelagem de tráfego determinística. Os fornecedores criaram blocos de lógica programável em torno de aceleradores proprietários, criando espaço de desempenho sem as penalidades de área de silício dos SoCs monolíticos. Os fabricantes de equipamentos originais automotivos já integraram tais controladores personalizados para mesclar tráfego CAN crítico para a segurança, vídeo de infoentretenimento e feeds de fusão de sensores em um backbone comum. À medida que mais cargas de trabalho definidas por software migram para os pontos finais, esse impulso de aplicação continuará a inclinar o mercado de Circuitos Integrados de Lógica de Comunicação para dispositivos flexíveis, porém otimizados para tarefas.

Por Nó de Processo: Nós Avançados Impulsionam a Migração de Desempenho

A classe de médio alcance de 16-14 nm manteve 31,95% de participação em 2025, equilibrando custo de die, consumo de energia e disponibilidade de propriedade intelectual acessória. Esses nós permanecem populares para equipamentos de acesso de operadora, rádios de pequenas células e chips Wi-Fi empresariais. O tamanho do mercado de Circuitos Integrados de Lógica de Comunicação atribuído a essa família de nós está previsto para se manter estável até 2027, antes de diminuir à medida que mais designs migram para geometrias menores.

Em contraste, a fabricação em ≤5 nm está projetada para crescer a um CAGR de 14,72%, refletindo funções de inferência de IA que exigem alta densidade aritmética dentro de fatores de forma com energia limitada. Protótipos de SerDes de 3 nm superiores a 224 Gbps já validaram o espaço de desempenho para links ópticos de nuvem, e os sistemas em chip móveis programados para 2026 incorporam subsistemas de comunicação semelhantes. Embora as crescentes taxas de wafer e máscara permaneçam um obstáculo, os grandes volumes de aquisição de smartphones de consumo e de hiperescala ajudam a amortizar os custos de capital em dezenas de milhões de dies, garantindo que a capacidade de processo de ponta permaneça totalmente reservada. Consequentemente, o mercado de Circuitos Integrados de Lógica de Comunicação apresentará um roteiro de duas vias em que os nós avançados atendem às camadas orientadas ao desempenho, enquanto as geometrias maduras atendem às implantações de massa sensíveis ao custo.

Por Aplicação: A Eletrônica Automotiva Acelera Além dos Líderes Tradicionais

A infraestrutura de telecomunicações dominou a receita com uma participação de 29,10% do mercado de Circuitos Integrados de Lógica de Comunicação em 2025, beneficiando-se da densificação de macrocélulas 5G, das implantações de acesso por fibra e das contínuas atualizações DOCSIS. No entanto, a eletrônica automotiva registrou a trajetória mais rápida com um CAGR de 12,15%, à medida que as arquiteturas zonais consolidavam as unidades de controle e deslocavam o tráfego gigabit para os backbones dos veículos. Durante os lançamentos do ano-modelo 2025, as marcas premium adotaram PHYs multigigabit para alimentar os processadores de assistência ao motorista de Nível 3, ilustrando como a rede robusta agora sustenta a diferenciação em veículos definidos por software.

Os data centers em nuvem garantiram seu caminho de crescimento à medida que as cargas de trabalho de IA empresarial se multiplicavam. Os operadores de hiperescala implantaram placas de ASIC de comutação ricas em retemporizadores que exigiam canais SerDes avançados e lógica de recuperação de dados de clock. Os dispositivos de consumo, antes a principal âncora de volume, agora evoluem em um ritmo moderado dado os ciclos de substituição mais longos, mas ainda injetam demanda de linha de base consistente para coprocessadores Bluetooth, Wi-Fi e de banda ultralarga. Em todos esses segmentos verticais, o tamanho do mercado de Circuitos Integrados de Lógica de Comunicação para conteúdo automotivo está no caminho de superar as telecomunicações tradicionais até 2029 nas previsões de penetração do caso base.

Por Tamanho de Wafer: A Fabricação em 300 mm Impulsiona a Liderança em Custo

Os wafers de grande diâmetro de 300 mm forneceram 67,85% do volume unitário de 2025 e estão crescendo a um CAGR de 8,92%, refletindo o menor custo por die para SoCs de comunicação altamente metalizados e com roteamento intensivo. As fundições expandiram a produção de 300 mm no Arizona, em Kumamoto e em Hsinchu para acomodar designs de retículo de alta densidade que não atingem o ponto de equilíbrio em linhas de 200 mm. Essa economia concedeu aos fornecedores líderes uma vantagem de custo de fabricação duradoura, consolidando os concorrentes de médio porte que não têm a base de capital para reservar tempo de linha avançada.

A fabricação em duzentos milímetros mantém relevância para peças com uso intensivo de analógico ou robustecidas, onde os equipamentos legados e os ciclos mais curtos superam a eficiência bruta de contagem de dies. Os diâmetros de wafer ≤150 mm persistem nos subsegmentos aeroespacial, de defesa e médico, onde a qualificação de herança e a tolerância à radiação impõem conjuntos de ferramentas mais antigos. No entanto, os orçamentos de P&D se inclinam decisivamente para 300 mm; até 2030, espera-se que quase todo novo tape-out visando a fabricação em volume aproveite o formato. Esse efeito de escala reforça a tendência do mercado de Circuitos Integrados de Lógica de Comunicação em direção a menos, mas maiores fábricas capazes de enviar volumes trimestrais de múltiplos milhões de unidades.

Análise Geográfica

A Ásia-Pacífico capturou 41,75% da receita do mercado de Circuitos Integrados de Lógica de Comunicação em 2025 e está caminhando para um CAGR de 10,58% até 2031. A Coreia do Sul lançou um cluster de USD 471 bilhões na Província de Gyeonggi que abrigará 16 novas fábricas da Samsung e da SK Hynix, fortalecendo a profundidade de fornecimento regional e gerando demanda significativa de fundição para controladores de front-end de RF e SerDes. O Japão simultaneamente reviveu a capacidade doméstica por meio de parcerias com a TSMC e a Rapidus, posicionando o arquipélago como um polo auxiliar para lógica de comunicação avançada. A trajetória da China continental tornou-se mais complexa sob os controles de exportação, impulsionando o investimento acelerado em nós domésticos e criando ecossistemas paralelos que os fornecedores globais devem conciliar enquanto buscam crescimento de longo prazo.

A América do Norte se beneficiou de USD 39 bilhões em incentivos da Lei CHIPS que atraíram grandes expansões da Intel, da TSMC e da SkyWater. Esses projetos visavam o fornecimento seguro de ASICs de interconexão de data center e controladores Ethernet automotivos demandados por clientes baseados nos EUA. O Canadá aproveitou institutos de pesquisa em fotônica para nutrir startups focadas em óptica coerente, enquanto o México ganhou trabalho de teste e montagem devido a estratégias de nearshoring em módulos Wi-Fi e Bluetooth de grau de dispositivo de consumo. Coletivamente, esses movimentos fortaleceram a resiliência continental, reduzindo os riscos logísticos que vieram à tona durante as escassez de fornecimento anteriores.

A Europa avançou em seu objetivo de uma participação global de 20% até 2030 por meio da Lei de Chips da UE de EUR 43 bilhões. A Alemanha priorizou os processadores automotivos que mesclam rede zonal com requisitos de segurança funcional, e a França investiu em linhas piloto de 300 mm para SoCs de conectividade de IA de borda de baixo consumo. Os estados nórdicos aplicaram expertise em dispositivos a comunicadores de microrredes de energia renovável, tornando a lógica de gateway especializada um nicho crescente. As negociações pós-Brexit criaram isenções comerciais para casas de design baseadas no Reino Unido que licenciam front-ends digitais para fundições europeias, mantendo os fluxos de propriedade intelectual ativos apesar das novas camadas alfandegárias.

Cenário Competitivo

Empresas estabelecidas como Intel, Texas Instruments e Analog Devices dependeram de portfólios verticalmente integrados para fornecer soluções combinadas de energia, clock e comunicação. Sua dominância repousa em relacionamentos com clientes de várias décadas e na co-otimização de processos em blocos analógicos adjacentes. No entanto, fabricantes de chips de IA de jogo puro começaram a inserir blocos DSP personalizados que absorvem funções clássicas de serializador-desserializador, deslocando parte da demanda dos fornecedores tradicionais. A Qualcomm protegeu sua liderança na coordenação de múltiplos rádios por meio de um crescente portfólio de patentes que cobre o agendamento de baixa latência em bandas Wi-Fi, celular e Bluetooth.[4]Patente da Qualcomm Technologies, "Gerenciamento de Sinais em Múltiplos Links Sem Fio," Nweon, nweon.com

O foco estratégico migrou para a diferenciação específica de aplicação em vez de velocidade genérica ou contagens de canais. Os fornecedores alocaram recursos de P&D para conformidade automotiva AEC-Q100, chips companheiros de sensores de submilliwatt e módulos de óptica coerente, cada nicho exigindo expertise que os catálogos de propriedade intelectual prontos para uso não conseguem atender. As trilhas de design paralelas para mercados restritos e irrestritos, exigidas pelos regimes de exportação, alteraram as estruturas de custo e recompensaram os players capazes de amortizar o trabalho duplicado em amplas bases de clientes. Enquanto isso, iniciativas de interface aberta como Open-RAN e Compute Express Link reduziram o bloqueio, pressionando os incumbentes a lançar firmware mais interoperável.

As fusões e aquisições permaneceram centrais para a aceleração de capacidades. A aquisição pela AMD em 2025 da especialista em fotônica de silício Enosemi trouxe interfaces ópticas integradas diretamente para o die de computação, uma característica crítica para clusters de GPU de próxima geração. O movimento anterior da Nokia de absorver a Infinera alinhou o conhecimento de transporte óptico com o silício de núcleo móvel, prenunciando um agrupamento horizontal mais estreito no hardware de operadoras. Essas transações sinalizam que a liderança futura no mercado de Circuitos Integrados de Lógica de Comunicação dependerá do conhecimento do sistema de ponta a ponta, e não apenas da eficiência de componentes discretos.

Líderes do Setor de Circuitos Integrados de Lógica de Comunicação

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AMD adquiriu a Enosemi para aprimorar a largura de banda de interconexão óptica para data centers de IA.

- Março de 2025: A TSMC anunciou uma expansão de NT$ 1,5 trilhão (USD 45,2 bilhões) para capacidade de produção de 2 nm em Kaohsiung.

- Fevereiro de 2025: A SkyWater Technology comprou a fábrica da Infineon em Austin, ampliando a produção de CIs de comunicação baseada nos EUA.

- Janeiro de 2025: A Nokia concluiu sua aquisição de USD 2,3 bilhões da Infinera, integrando a propriedade intelectual de rede óptica com o silício de infraestrutura móvel.

Escopo do Relatório Global do Mercado de Circuitos Integrados de Lógica de Comunicação

Os circuitos integrados (CIs) de lógica são dispositivos semicondutores especializados que realizam operações lógicas em sinais digitais. Essas operações incluem funções fundamentais como E, OU e NÃO, que são os blocos de construção dos circuitos digitais.

Para a estimativa de mercado, é rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados de lógica de comunicação, como bipolar digital e lógica MOS, em uma diversificada gama de regiões geográficas em todo o mundo. As tendências de mercado são avaliadas por meio da análise de inovação de produtos, diversificação e investimentos em expansão. Os aprimoramentos em eficiência energética, inteligência artificial, miniaturização, aprendizado de máquina, 5G, data centers, etc., também são cruciais para determinar o crescimento do mercado estudado.

O mercado de circuitos integrados de lógica de comunicação é segmentado por tipo de CI (bipolar digital e lógica MOS [MOS de propósito geral, matrizes de portas MOS, drivers/controladores MOS, células padrão MOS e MOS de propósito especial]) e geografia (Estados Unidos, Europa, Japão, China, Coreia, Taiwan e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Bipolar Digital | |

| Lógica MOS | MOS de Propósito Geral |

| Matrizes de Portas MOS | |

| Drivers/Controladores MOS | |

| Células Padrão MOS | |

| MOS de Propósito Especial |

| ≥90 nm |

| 65 – 40 nm |

| 32 – 22 nm |

| 16 – 14 nm |

| 10 – 7 nm |

| ≤5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Infraestrutura de Telecomunicações |

| Eletrônicos de Consumo e Dispositivos Móveis |

| Data Centers e Computação em Nuvem |

| Eletrônica Automotiva |

| Industrial e IoT |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de CI | Bipolar Digital | ||

| Lógica MOS | MOS de Propósito Geral | ||

| Matrizes de Portas MOS | |||

| Drivers/Controladores MOS | |||

| Células Padrão MOS | |||

| MOS de Propósito Especial | |||

| Por Nó de Processo | ≥90 nm | ||

| 65 – 40 nm | |||

| 32 – 22 nm | |||

| 16 – 14 nm | |||

| 10 – 7 nm | |||

| ≤5 nm | |||

| Por Tamanho de Wafer | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Por Aplicação | Infraestrutura de Telecomunicações | ||

| Eletrônicos de Consumo e Dispositivos Móveis | |||

| Data Centers e Computação em Nuvem | |||

| Eletrônica Automotiva | |||

| Industrial e IoT | |||

| Aeroespacial e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Circuitos Integrados de Lógica de Comunicação?

O mercado é avaliado em USD 76,94 bilhões em 2026 e está projetado para atingir USD 103,56 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A eletrônica automotiva está prevista para avançar a um CAGR de 12,15%, impulsionada por redes zonais de veículos e recursos definidos por software.

Por que os nós ≤5 nm estão se tornando importantes para a lógica de comunicação?

Eles oferecem maior densidade de transistores que suporta inferência de IA e SerDes de múltiplos terabits, ao mesmo tempo que atende a envelopes de energia rigorosos.

Como os custos de conjuntos de máscaras afetam os fornecedores menores de CIs?

Os conjuntos de máscaras abaixo de 5 nm podem exceder USD 30.000, aumentando os orçamentos dos projetos e limitando o acesso a nós avançados para empresas com volumes de nicho.

Qual é o impacto dos controles de exportação na dinâmica do mercado?

As restrições exigem linhas de produtos separadas para os mercados da China e fora da China, aumentando os custos de engenharia e alterando a estratégia da cadeia de suprimentos.

Qual região contribui mais para a receita do mercado atualmente?

A Ásia-Pacífico lidera com 41,75% de participação, impulsionada por investimentos em larga escala na Coreia do Sul, no Japão e em Taiwan.

Página atualizada pela última vez em: