Tamanho e Participação do Mercado de Optoeletrônica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

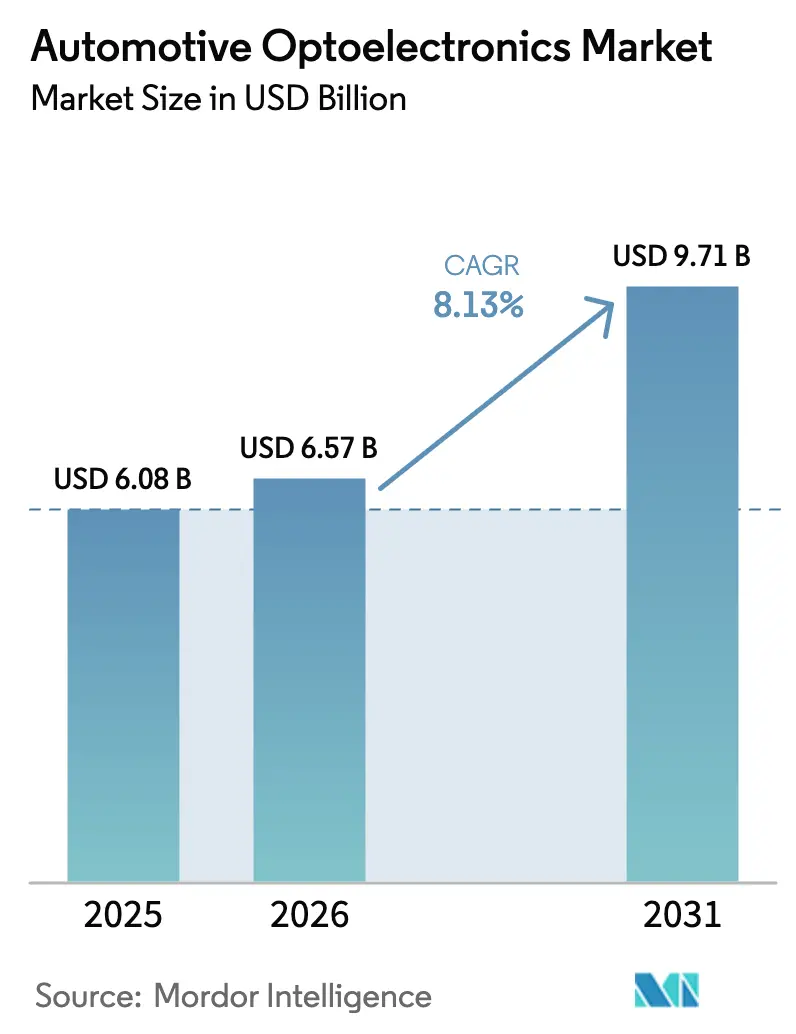

| Tamanho do Mercado (2026) | 6.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

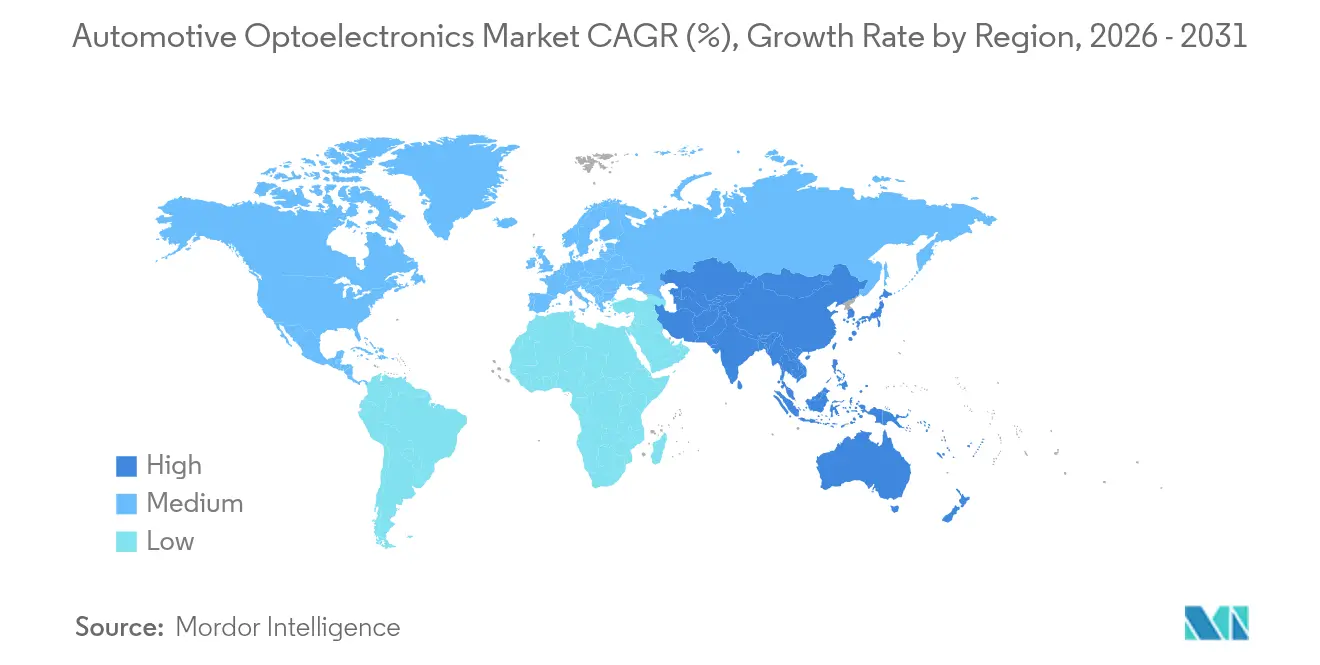

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

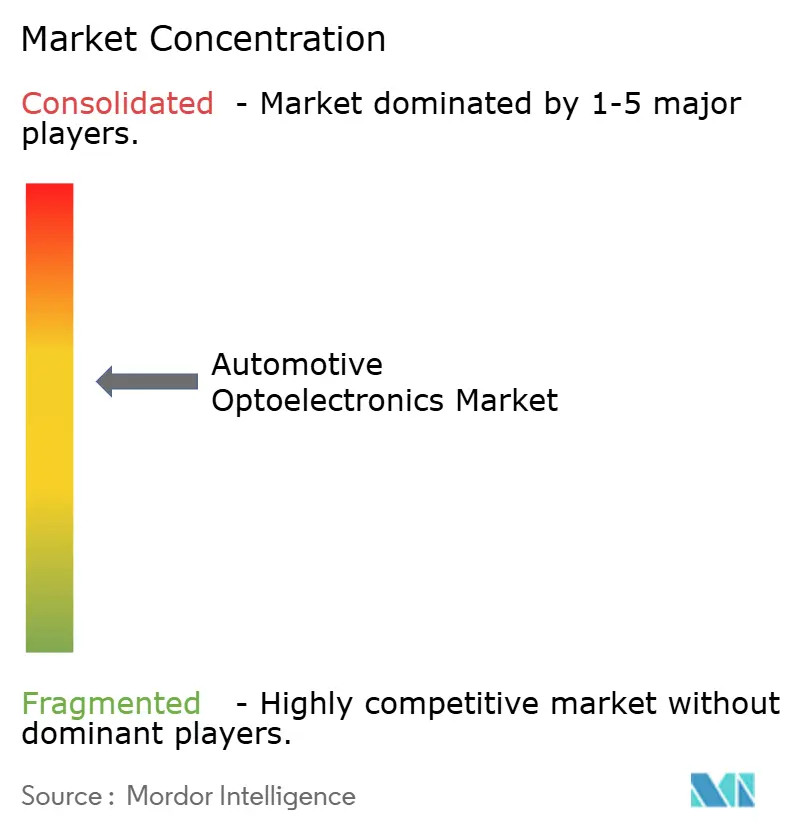

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optoeletrônica Automotiva por Mordor Intelligence

O tamanho do mercado de optoeletrônica automotiva deve crescer de USD 6,08 bilhões em 2025 para USD 6,57 bilhões em 2026 e está previsto para atingir USD 9,71 bilhões até 2031 a um CAGR de 8,13% no período 2026-2031. O aumento dos mandatos de segurança, a eletrificação e a transição para veículos definidos por software tornaram os dispositivos optoeletrônicos componentes indispensáveis para percepção, iluminação e interação na cabine. A Ásia-Pacífico manteve a liderança graças à escala da China na produção de veículos e na fabricação de semicondutores, enquanto a regulamentação europeia em torno do monitoramento do motorista e da iluminação adaptativa estabeleceu bases tecnológicas rigorosas. A rápida expansão dos Veículos Elétricos a Bateria (BEVs) aprofundou a demanda por componentes ópticos compactos e termicamente eficientes, e os avanços nas arquiteturas GaN e VCSEL elevaram os limites de desempenho para módulos de LiDAR e faróis a laser. No entanto, a escassez de wafers GaAs/GaN qualificados para uso automotivo continuou a expor vulnerabilidades na cadeia de suprimentos, que os participantes estabelecidos abordaram por meio de medidas de integração vertical.

Principais Conclusões do Relatório

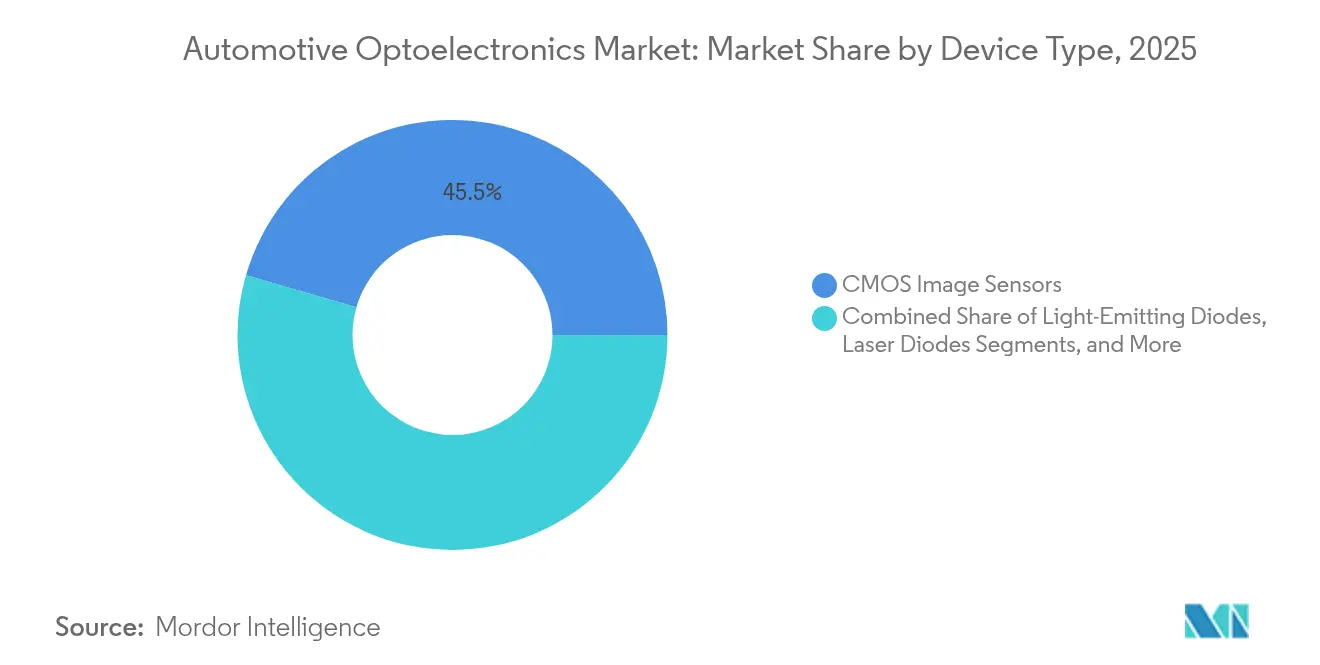

- Por tipo de dispositivo, os sensores de imagem CMOS lideraram com 45,52% de participação na receita em 2025; os diodos laser devem expandir a um CAGR de 14,88% até 2031.

- Por aplicação, a iluminação exterior representou 38,02% da participação no tamanho do mercado de optoeletrônica automotiva em 2025, enquanto os ADAS avançam a um CAGR de 16,72% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 71,62% da participação no mercado de optoeletrônica automotiva em 2025; os veículos comerciais pesados devem crescer a um CAGR de 13,28%.

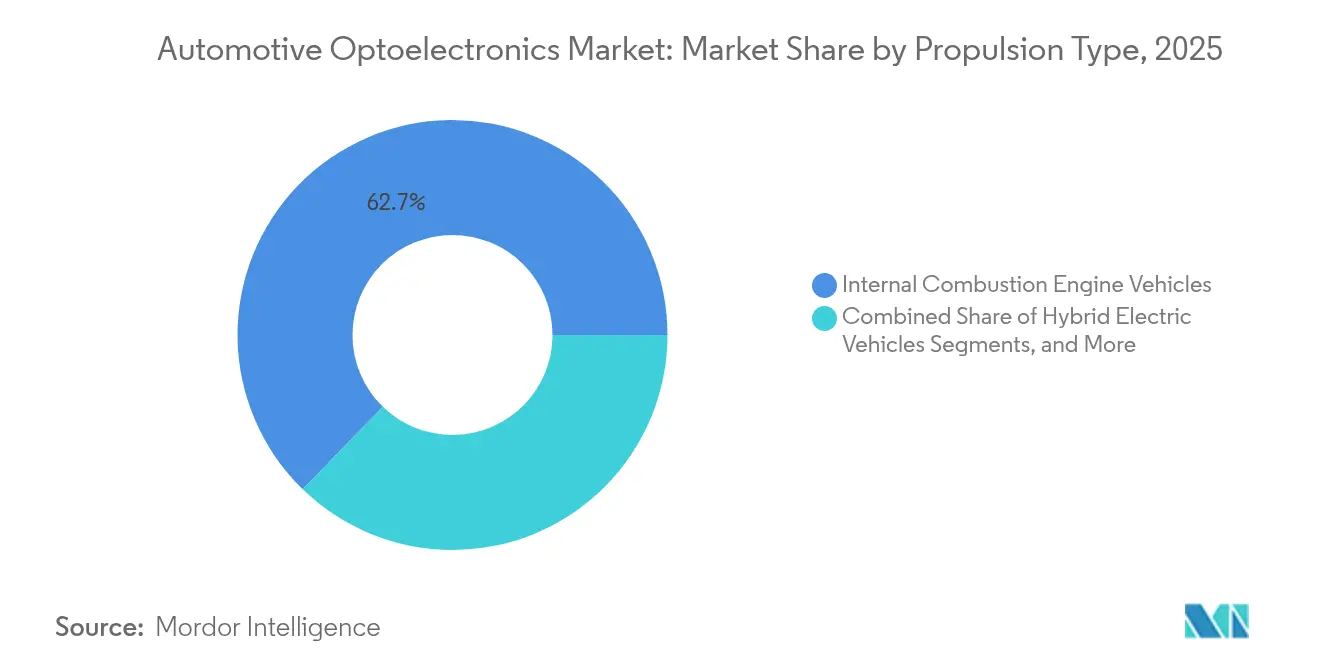

- Por tipo de propulsão, os veículos com motor de combustão interna capturaram 62,74% da participação no tamanho do mercado de optoeletrônica automotiva em 2025, enquanto os veículos elétricos a bateria crescem a um CAGR de 19,62%.

- Por canal de vendas, os OEMs dominaram com uma participação de 88,35% em 2025; o mercado de pós-venda deve expandir a um CAGR de 9,62%.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 43,12% em 2025 e está projetada para registrar um CAGR de 14,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Optoeletrônica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por sensores de imagem CMOS de alta resolução em veículos premium centrados em ADAS | +1.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Rápida transição dos OEMs para faróis de estado sólido e módulos de feixe de alta intensidade a laser na China | +1.2% | Ásia-Pacífico (China) | Curto prazo (≤ 2 anos) |

| Mandatos legislativos para Feixe de Condução Adaptativo (ADB) e sinalização traseira no Japão e na UE | +0.9% | Europa, Japão | Curto prazo (≤ 2 anos) |

| Integração de VCSELs infravermelhos para sistemas de monitoramento do motorista em SUVs elétricos | +0.8% | Global, forte na Europa | Médio prazo (2-4 anos) |

| Adoção de micro-LEDs de grau automotivo para displays de próxima geração na cabine | +0.7% | Coreia, Taiwan, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Sensores de Imagem CMOS de Alta Resolução em Veículos Premium Centrados em ADAS

Os modelos premium na Europa e na América do Norte adotaram sensores de imagem de 8 megapixels ao longo de 2024, permitindo detecção refinada de objetos em distâncias estendidas exigidas para a autonomia de Nível 2+. Pixels de ganho duplo e circuitos de ampla faixa dinâmica minimizaram a superexposição e a subexposição, enquanto aceleradores de IA integrados ao chip reduziram a latência para algoritmos de percepção.[1]onsemi, "Uma Jornada pelos Avanços nos Sensores de Imagem Automotivos," onsemi.com Os fornecedores relataram ganhos de desempenho compostos à medida que cada salto de resolução permitia um treinamento de redes neurais mais sofisticado, impulsionando a precisão de prevenção de colisões em direção aos limites de desempenho humano.

Rápida Transição dos OEMs para Faróis de Estado Sólido e Módulos de Feixe de Alta Intensidade a Laser na China

As marcas chinesas exibiram unidades a laser de estado sólido gerando intensidades próximas a 100.000 candelas na Exposição de Iluminação Automotiva de Xangai 2024, reduzindo as pilhas ópticas e diminuindo a profundidade do conjunto. A matriz EVIYOS 2.0, com 25.600 micro-LEDs, modulou zonas de luz em tempo real, permitindo avisos de projeção na estrada e sinalização V2X sem ofuscamento. A capacidade doméstica de semicondutores conferiu aos OEMs locais uma vantagem de custo, acelerando a penetração nos BEVs do segmento médio.

Mandatos Legislativos para Feixe de Condução Adaptativo (ADB) e Sinalização Traseira no Japão e na UE

Os regulamentos que entraram em vigor em 2024 obrigaram a adoção do ADB em todos os novos veículos de passeio, elevando as taxas de instalação acima de 75% nos automóveis convencionais e 96% nos veículos elétricos. Matrizes de micro e mini-LEDs criaram controle em nível de pixel, melhorando a visibilidade noturna e padronizando a iluminação avançada em todos os níveis de acabamento, o que, por sua vez, reduziu os custos unitários por meio do escalonamento de volume.

Integração de VCSELs Infravermelhos para Sistemas de Monitoramento do Motorista em SUVs Elétricos

O Regulamento Geral de Segurança europeu de 2024 tornou obrigatório o monitoramento do motorista, desencadeando uma rápida adoção de VCSELs para detecção de olhar e sonolência. A eficiência do VCSEL acima de 45% reduziu o consumo de energia, um fator crítico para os BEVs, enquanto os comprimentos de onda seguros para os olhos permitiram iluminação contínua em ambientes internos. A tecnologia está agora evoluindo para reconhecer gestos e sinais emocionais, abrindo caminho para funções de IHM mais intuitivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de wafers GaAs/GaN de 8 polegadas qualificados para uso automotivo | -0.6% | Global, grave na Europa | Médio prazo (2-4 anos) |

| Desafios de dissipação de calor e confiabilidade em módulos de iluminação a laser acima de 25 W | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Erosão de preços em LEDs exteriores padrão comprimindo as margens do segundo nível da cadeia de fornecimento | -0.4% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Ciclos complexos de certificação ISO 26262 atrasando o tempo de comercialização de novos CIs fotônicos | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Wafers GaAs/GaN de 8 Polegadas Qualificados para Uso Automotivo

Ao longo de 2024, o setor automotivo competiu com servidores de IA pela capacidade de GaN, inflacionando preços e estendendo os prazos de entrega para diodos laser e dispositivos de potência. Os principais fornecedores responderam construindo linhas de epitaxia próprias e garantindo joint ventures; a expansão da ST Microelectronics em Catânia e a integração ascendente da onsemi nos EUA elevaram a autossuficiência, mas apenas aliviaram parcialmente o déficit.

Desafios de Dissipação de Calor e Confiabilidade em Módulos de Iluminação a Laser Acima de 25 W

Faróis a laser e pilhas de LiDAR acima de 25 W geraram calor localizado que deslocou os comprimentos de onda de emissão e degradou a vida útil. Equipes de pesquisa demonstraram matrizes VCSEL de múltiplas junções atingindo picos de 190 W com densidade de 1,64 kW/mm², mas os caminhos térmicos de encapsulamento permaneceram como gargalos, atrasando o lançamento em modelos de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sensores CMOS Redefinem a Percepção do Veículo

Os sensores de imagem CMOS capturaram 45,52% do tamanho do mercado de optoeletrônica automotiva em 2025, refletindo sua migração de simples câmeras de ré para hubs centrais de percepção em suítes de ADAS. Circuitos de faixa dinâmica aprimorada, HDR integrado ao chip e arquiteturas de pixel de ganho duplo elevaram a fidelidade de detecção em cenas de alto contraste. Os diodos laser, particularmente as matrizes VCSEL para LiDAR, devem registrar um CAGR de 14,88% até 2031, impulsionados pelos roteiros de direção autônoma. Os LEDs continuaram a evoluir por meio de substratos LED em folha que permitiram iluminação de superfície de forma livre, enquanto os optoacopladores mantiveram relevância para isolamento galvânico em trens de força de alta tensão. O mercado de optoeletrônica automotiva está, portanto, se voltando de nós de iluminação discretos para módulos optoeletrônicos multifuncionais que integram detecção, sinalização e processamento.

Os avanços nas camadas epitaxiais de GaN reduziram os tamanhos dos chips e elevaram a densidade de potência, facilitando a integração em alojamentos de faróis com espaço limitado. Fotodiodos fotovoltaicos surgiram como coletores de energia auxiliares para conjuntos de sensores, estendendo marginalmente a autonomia dos BEVs. Coletivamente, a inovação no nível do dispositivo está comprimindo a lista de materiais e encurtando os caminhos ópticos, um pré-requisito para a implantação em massa com custo-benefício em todas as classes de veículos.

Por Aplicação: ADAS Impulsiona Onda de Inovação

A iluminação exterior detinha 38,02% da participação no tamanho do mercado de optoeletrônica automotiva em 2025, mas os ADAS devem superá-la com um CAGR de 16,72% à medida que a fusão de LiDAR e câmera avança em direção a maior autonomia. Aquecedores de nanocarbono transparentes protegeram as janelas dos sensores contra embaçamento, preservando mais de 90% de transmitância, permitindo que conjuntos de sensores compactamente embalados funcionassem de forma confiável em condições de inverno. A iluminação interior também evoluiu; faixas de mini-LEDs sincronizaram tons ambientes com os modos de condução, aprimorando a identidade da marca. O monitoramento de bateria e trem de força adotou sensores de fibra óptica capazes de medições em tempo real do estado de carga, evitando a interferência eletromagnética comum em pacotes de BEVs de alta corrente.

O mercado de optoeletrônica automotiva está, assim, se diversificando nos domínios de segurança, conforto e monitoramento do trem de força. Essa amplitude protege os fornecedores contra oscilações de demanda em qualquer aplicação isolada, ao mesmo tempo que incentiva a consolidação de funções ópticas no nível da plataforma.

Por Tipo de Veículo: Veículos Comerciais Adotam Óptica Avançada

Os automóveis de passeio dominaram com 71,62% da participação no mercado de optoeletrônica automotiva em 2025, refletindo seu papel como primeiros adotantes de faróis adaptativos, câmeras de visão surround e lanternas traseiras digitais OLED. Os veículos comerciais pesados estão previstos para um CAGR de 13,28% à medida que os operadores de frotas priorizam a redução de acidentes e o tempo de atividade. Sensores de detecção de neblina combinados com iluminação automatizada encurtaram os tempos de reação do motorista durante o transporte em baixa visibilidade, enquanto câmeras de alta faixa dinâmica melhoraram a cobertura de pontos cegos para reboques articulados.

Os veículos comerciais leves migraram para sensores robustecidos testados para tolerância a vibração e ampla faixa de temperatura. O crescimento em todos os segmentos comerciais indica que os avanços optoeletrônicos desenvolvidos para automóveis premium estão agora se difundindo para frotas geradoras de receita, ampliando a base endereçável para os fornecedores.

Por Tipo de Propulsão: BEVs Aceleram a Inovação Optoeletrônica

Os modelos de combustão interna ainda contribuíram com 62,74% do tamanho do mercado de optoeletrônica automotiva em 2025, mas os BEVs estão no caminho para um CAGR de 19,62% à medida que os mandatos de emissão zero se intensificam. Sondas de fibra óptica incorporadas nos módulos de bateria mediram temperatura e deformação em tempo real, mitigando o risco de fuga térmica. Dispositivos de comutação GaN reduziram as perdas de conversão em carregadores embarcados, liberando margem térmica para matrizes de LEDs de alta potência em designs de painel frontal compactos. Os veículos a célula de combustível, embora de nicho, exigiram detecção de vazamento de hidrogênio por meio de sensores fotônicos de infravermelho médio. As arquiteturas híbridas combinaram a robustez do motor de combustão interna com a sofisticação elétrica dos BEVs, oferecendo aos fornecedores um amplo espectro de conquistas de design.

Por Canal de Vendas: OEMs Impulsionam Estratégias de Integração

As instalações de OEM representaram 88,35% da receita de 2025, sublinhando a profunda integração necessária para óptica de segurança crítica. As arquiteturas definidas por software permitiram que os fabricantes de automóveis desbloqueassem hardware inativo por meio de assinaturas, borrando a linha entre atualizações de fábrica e pós-venda. No entanto, o mercado de pós-venda está projetado para crescer 9,62% ao ano à medida que os proprietários retrofitam faróis de LED e kits de câmera em veículos mais antigos, particularmente em regiões com longos ciclos de vida de frota. Módulos plug-and-play reduziram o tempo de instalação, ampliando a base de consumidores além das oficinas especializadas.

Análise Geográfica

A Ásia-Pacífico forneceu 43,12% da receita de 2025 e está prevista para um CAGR de 14,05%, consolidando seu papel como motor de crescimento do mercado de optoeletrônica automotiva. A China produziu mais de 31 milhões de veículos naquele ano e viu a penetração de veículos elétricos a bateria se aproximar de 50% das novas vendas, catalisando demanda em larga escala por faróis adaptativos, LiDAR e displays transparentes exibidos no Salão do Automóvel de Pequim. A capacidade regional de LED e micro-LED ancorou vantagens de custo; AUO e PlayNitride lançaram uma linha de micro-LEDs de USD 21,5 milhões dedicada a painéis automotivos em 2025, encurtando os ciclos de desenvolvimento para displays de painel de instrumentos transparentes.

A Europa ficou em segundo lugar, impulsionada pelos prazos rigorosos do Regulamento Geral de Segurança. O monitoramento obrigatório do motorista a partir de meados de 2024 criou um mercado pronto para câmeras de rastreamento ocular baseadas em VCSEL, enquanto os OEMs premium lideraram os primeiros lançamentos de lanternas traseiras digitais OLED. O continente também investiu em interconexões ópticas para controladores de domínio; a instalação financiada pela CE da KDPOF em Madri prepara transceivers de fibra óptica para lançamentos do ano-modelo 2027, reduzindo a interferência eletromagnética dentro de arquiteturas zonais. A América do Norte manteve o status de polo de inovação apesar da menor adoção de BEVs — os veículos elétricos representaram aproximadamente 10% das vendas de veículos leves nos EUA em 2024. Startups no Vale do Silício avançaram em unidades de LiDAR de estado sólido, enquanto os OEMs sediados em Detroit focaram na ativação over-the-air de assinaturas de iluminação. Os incentivos governamentais para fábricas domésticas de semicondutores podem reequilibrar os riscos da cadeia de suprimentos ao longo do período de previsão. Na ASEAN, Tailândia e Indonésia se posicionaram como polos de fabricação de BEVs para 2030, elevando a demanda optoeletrônica regional à medida que os formuladores de políticas ofereceram isenções fiscais para faróis energeticamente eficientes. O Oriente Médio e a África viram canais de importação de luxo introduzindo faróis a laser adaptativos, enquanto o impulso da América do Sul permaneceu sensível à volatilidade macroeconômica, mas se beneficiou de incentivos à importação de equipamentos de segurança no Brasil e na Argentina.

Cenário Competitivo

O campo competitivo permaneceu moderadamente fragmentado, com os cinco principais players detendo a maioria da participação na receita. A convergência tecnológica incentivou parcerias interdisciplinares: especialistas em iluminação trabalharam com fundições de semicondutores para co-encapsular LEDs, VCSELs e CIs de controle em substratos únicos, reduzindo as dimensões. A ST Microelectronics protegeu o fornecimento de SiC ao comissionar uma planta de epitaxia dedicada na Itália e ao fazer parceria com produtores de wafers chineses para mitigar riscos geopolíticos. A onsemi visou 50% de autossuficiência interna de materiais, refletindo o imperativo estratégico de reduzir os riscos dos insumos a montante.

Os inovadores aproveitaram a tecnologia LED em folha para criar nichos em painéis de luz flexíveis que envolvem superfícies interiores, desafiando os fornecedores tradicionais de óptica moldada.[4]AMS OSRAM, "Tecnologia ALIYOS™ LED em Folha," ams-osram.com Os depósitos de patentes em 2024 sinalizaram P&D sustentado em diodos laser de múltiplas junções e interfaces térmicas de metal líquido, áreas que provavelmente decidirão a dominância da próxima geração de LiDAR. Enquanto isso, a aquisição de USD 2,5 bilhões da Infineon de uma unidade de Ethernet automotiva da Marvell reforçou seu domínio sobre os backbones de dados no veículo, ilustrando que as aquisições horizontais permanecem uma rota viável para a completude do portfólio.

Startups focadas em aplicações de nicho — como displays holográficos para para-brisas demonstrados pela ZEISS e pela Hyundai Mobis — ganharam tração por meio de codesenvolvimento com fornecedores de primeiro nível, acelerando os ciclos de validação. A pressão de consolidação deve se intensificar à medida que a escassez de wafers persiste, provocando mais movimentos de integração vertical ao longo da cadeia de valor.

Líderes do Setor de Optoeletrônica Automotiva

Samsung Electronics Co., Ltd.

Ams Osram AG

Sony Group Corporation

ON Semiconductor (onsemi)

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ennostar apresentou faróis adaptativos de Micro e Mini-LED e displays transparentes desenvolvidos para programas automotivos de alto valor na Touch Taiwan 2025.

- Abril de 2025: A Infineon Technologies adquiriu a unidade de Ethernet automotiva da Marvell por USD 2,5 bilhões, expandindo suas soluções de conectividade para veículos de próxima geração.

- Março de 2025: AUO e PlayNitride investiram USD 21,5 milhões em uma linha de produção de micro-LEDs voltada para painéis automotivos e de TV.

- Janeiro de 2025: Ennostar, AUO e TADA apresentaram displays de matriz interativa de 5.000 nits para aplicações no interior do veículo na CES 2025.

Escopo do Relatório Global do Mercado de Optoeletrônica Automotiva

Os dispositivos optoeletrônicos são dispositivos e sistemas eletrônicos que envolvem o estudo, a detecção e o controle da luz. Eles são considerados um subcampo da fotônica e são usados para converter energia elétrica em luz ou vice-versa. O estudo acompanha a receita acumulada por meio da venda de optoeletrônica automotiva por vários players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado.

O mercado de optoeletrônica automotiva é segmentado por tipo de dispositivo (LED, diodo laser, sensores de imagem, optoacopladores, células fotovoltaicas e outros tipos de dispositivos) e geografia (Estados Unidos, Europa, China, Japão, Coreia, Taiwan e o Restante do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Diodos Emissores de Luz (LEDs) |

| Diodos Laser |

| Sensores de Imagem de Semicondutor de Óxido de Metal Complementar (CMOS) |

| Optoacopladores |

| Células Fotovoltaicas |

| Outros Tipos de Dispositivos |

| Iluminação Exterior | Faróis |

| Luzes de Circulação Diurna | |

| Lanternas de Sinalização e Combinação Traseira | |

| Iluminação Interior e Ambiente | |

| Sistemas Avançados de Assistência ao Motorista (LiDAR, Câmera) | |

| Infotainment e Display Central | |

| Monitoramento de Bateria e Trem de Força | |

| Coleta de Energia Fotovoltaica |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Pesados (VCPs) |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Veículos Elétricos a Célula de Combustível |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Dispositivo | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem de Semicondutor de Óxido de Metal Complementar (CMOS) | |||

| Optoacopladores | |||

| Células Fotovoltaicas | |||

| Outros Tipos de Dispositivos | |||

| Por Aplicação | Iluminação Exterior | Faróis | |

| Luzes de Circulação Diurna | |||

| Lanternas de Sinalização e Combinação Traseira | |||

| Iluminação Interior e Ambiente | |||

| Sistemas Avançados de Assistência ao Motorista (LiDAR, Câmera) | |||

| Infotainment e Display Central | |||

| Monitoramento de Bateria e Trem de Força | |||

| Coleta de Energia Fotovoltaica | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves (VCLs) | |||

| Veículos Comerciais Pesados (VCPs) | |||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | ||

| Veículos Elétricos Híbridos | |||

| Veículos Elétricos a Bateria | |||

| Veículos Elétricos a Célula de Combustível | |||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Taiwan | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de optoeletrônica automotiva?

O mercado de optoeletrônica automotiva estava em USD 6,57 bilhões em 2026 e está projetado para atingir USD 9,71 bilhões até 2031, crescendo a um CAGR de 8,13% no período 2026-2031.

Qual categoria de dispositivo domina a receita atualmente?

Os sensores de imagem CMOS lideraram em 2025 com uma participação de receita de 45,52%, devido ao seu papel crítico nos sistemas de visão de ADAS.

Qual aplicação crescerá mais rapidamente até 2031?

Espera-se que os ADAS registrem o maior CAGR de 16,72% à medida que os fabricantes de automóveis integram LiDAR e câmeras de alta resolução para habilitar níveis mais elevados de automação da condução.

Com que rapidez o conteúdo optoeletrônico está se expandindo nos veículos elétricos a bateria?

A demanda optoeletrônica relacionada a BEVs está prevista para crescer a um CAGR de 19,62% à medida que as plataformas eletrificadas dependem de dispositivos ópticos compactos e energeticamente eficientes.

Por que as escassezes de wafers GaAs/GaN são significativas?

A escassez de wafers GaAs/GaN de 8 polegadas restringe a produção de diodos laser de alta potência e dispositivos SiC, atrasando programas avançados de faróis e trem de força e reduzindo o CAGR do setor em um estimado de 0,6%.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico, já detendo 43,12% de participação em 2025, está prevista para o CAGR regional mais rápido de 14,05%, impulsionada pelo avanço dos veículos elétricos na China e pela capacidade regional de semicondutores.

Página atualizada pela última vez em: