Tamanho e Participação do Mercado de Semicondutores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 107.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Automotivos por Mordor Intelligence

O tamanho do Mercado de Semicondutores Automotivos está projetado para expandir de USD 99,74 bilhões em 2025 e USD 107,34 bilhões em 2026 para USD 148,57 bilhões até 2031, registrando um CAGR de 6,72% entre 2026 e 2031. As arquiteturas elétricas e eletrônicas (E/E) zonais, o aumento da penetração de veículos elétricos e a pressão regulatória por segurança avançada elevaram coletivamente o conteúdo de chips por veículo a máximas históricas. Os modelos elétricos a bateria já respondem por mais da metade da demanda global de semicondutores, apesar de representarem uma parcela menor da produção, confirmando que o crescimento de valor agora depende muito mais do conteúdo por unidade do que dos volumes unitários. As plataformas de sistema em chip (SoC) de alto desempenho transitaram do conceito para o mainstream à medida que as montadoras adotam veículos definidos por software e encurtam seus ciclos de produto. A Ásia-Pacífico lidera em receita graças a uma robusta política industrial chinesa, enquanto os programas de fundos soberanos no Oriente Médio tornaram essa região a fronteira de crescimento mais rápido. A intensidade competitiva está aumentando à medida que os fabricantes de dispositivos integrados (IDMs) tradicionais enfrentam hiperescaladores e especialistas em chips para dispositivos móveis que aproveitam nós de ponta para conquistar soquetes de computação centralizada.

Principais Conclusões do Relatório

- Por tipo de propulsão, os veículos elétricos a bateria responderam por 54,19% da participação do mercado de semicondutores automotivos em 2025; os veículos de combustão interna têm previsão de crescimento de 17,49% de CAGR até 2031.

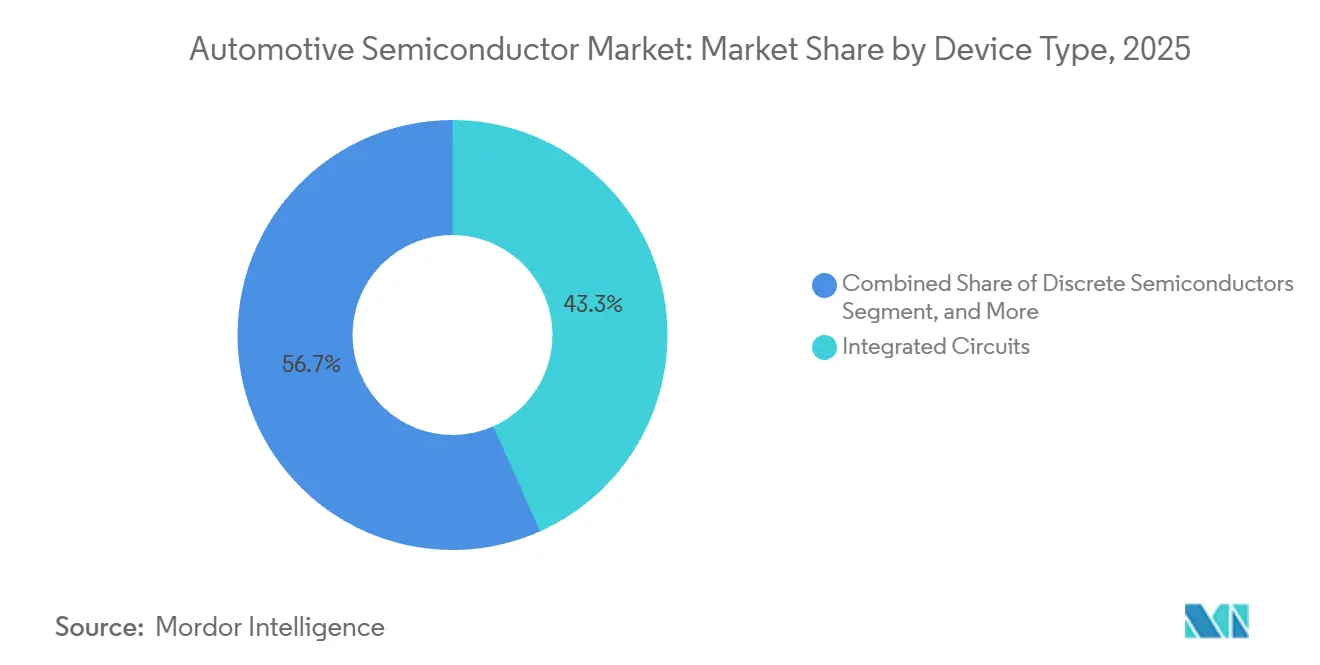

- Por categoria de dispositivo, os circuitos integrados lideraram com 43,32% de participação na receita em 2025, enquanto sensores e sistemas microeletromecânicos estão prontos para expandir a um CAGR de 17,61% até 2031.

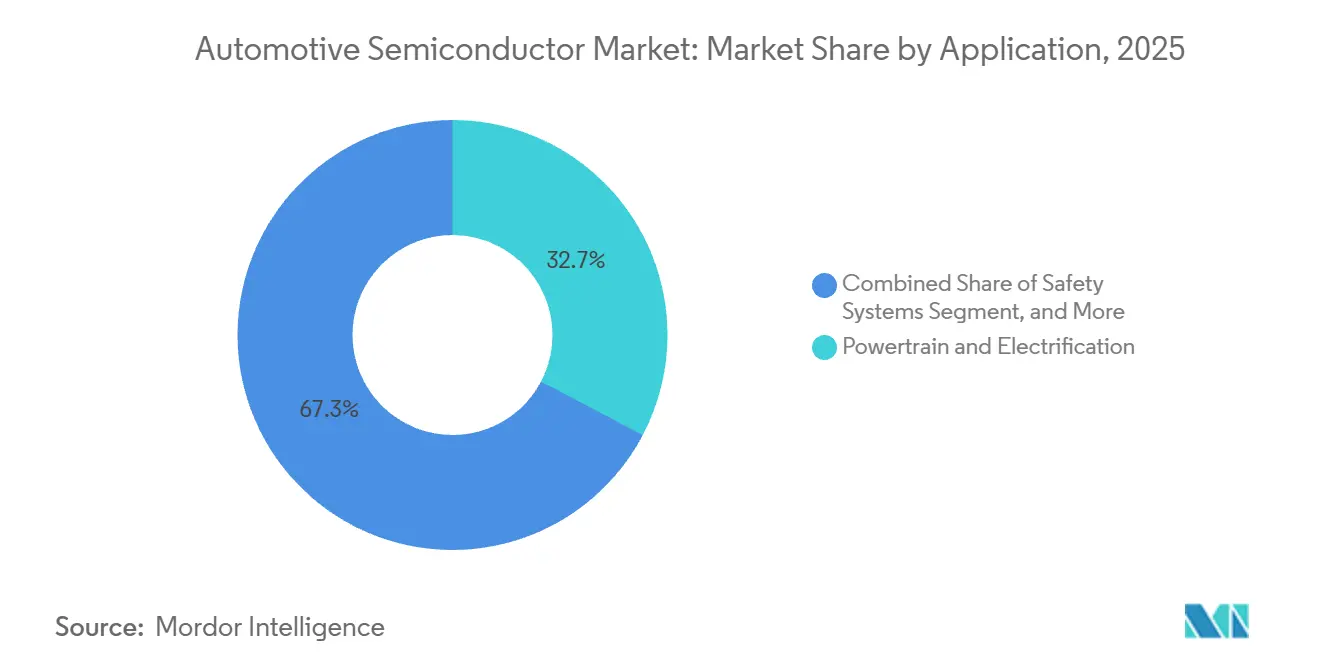

- Por aplicação, trem de força e eletrificação capturaram 32,71% da receita de 2025; os sistemas avançados de assistência ao condutor estão projetados para registrar a taxa de crescimento mais rápida de 17,81% entre 2026 e 2031.

- Por modelo de negócio, os IDMs retiveram uma participação de 67,58% em 2025, mas os fornecedores fabless estão registrando um CAGR de 18,43% até 2031.

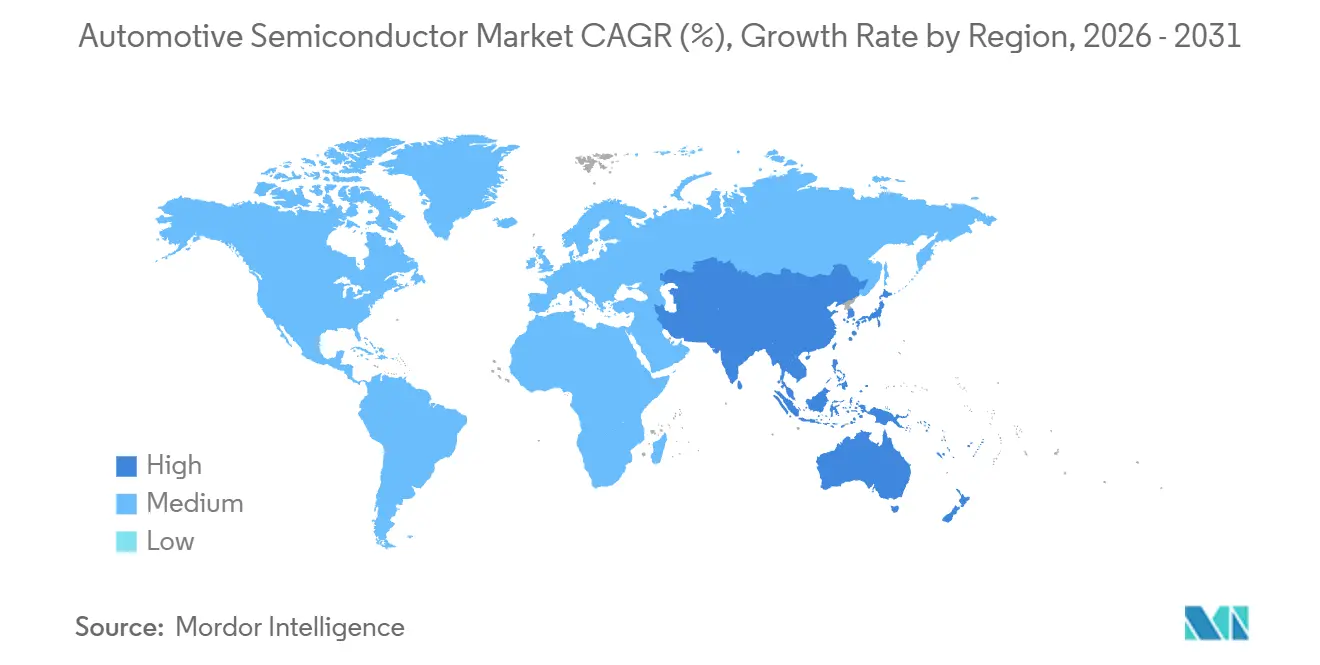

- Por geografia, a Ásia-Pacífico comandou 45,87% da receita de 2025, enquanto o Oriente Médio deve registrar um CAGR de 18,12% para 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de veículos em economias emergentes | +2.8% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda crescente por sistemas avançados de segurança e conforto | +3.2% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Eletrificação impulsionando o conteúdo de semicondutores por veículo | +4.1% | Global, liderado pela China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Arquiteturas E/E zonais e veículos definidos por software impulsionam processadores de alto desempenho | +2.9% | Global, concentrado em segmentos premium | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para expansão de capacidade de fundição de grau automotivo | +1.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de dispositivos de potência em SiC e GaN em trens de força elétricos | +2.4% | Global, forte adoção na China e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Veículos em Economias Emergentes

A produção de veículos leves na Índia atingiu 5,8 milhões de unidades em 2025, um aumento anual de 9%, enquanto a montagem no Sudeste Asiático superou 3,2 milhões de unidades, impulsionando a demanda de semicondutores para modelos de entrada que agora são fornecidos com controle de estabilidade e conectividade básica como padrão. A nova capacidade de montagem e teste no âmbito do esquema de Incentivo Vinculado à Produção da Índia está localizando o fornecimento e reduzindo os custos de importação, uma mudança espelhada por investimentos incentivados no México e nos estados do Golfo. Esses movimentos encurtam as cadeias de suprimentos, ancoram talentos de design regionalmente e aceleram o tempo de qualificação. À medida que os compradores de mercados emergentes exigem recursos de segurança antes reservados para segmentos premium, os volumes de chips por veículo continuam a crescer. O resultado é uma expansão estrutural sustentada para o mercado de semicondutores automotivos muito além das taxas de crescimento global de veículos.

Demanda Crescente por Sistemas Avançados de Segurança e Conforto

O Regulamento Geral de Segurança da União Europeia tornou obrigatórios a assistência inteligente de velocidade, a frenagem de emergência avançada e o monitoramento do condutor para todas as novas homologações de tipo após julho de 2024, efetivamente padronizando o conteúdo de radar e câmera nos modelos convencionais. Os dados de redução de acidentes nos Estados Unidos reforçaram o argumento de negócio, permitindo que as seguradoras reduzam os prêmios para veículos equipados com frenagem de emergência automatizada, o que, por sua vez, estimula a adoção pelos consumidores. O Programa Chinês de Avaliação de Novos Automóveis elevou seu padrão de cinco estrelas em 2025, levando as marcas domésticas a incorporar sensores de maior resolução capazes de detectar pedestres a até 100 metros de distância. Esses mandatos estão se espalhando para regiões sensíveis ao custo, elevando os valores médios da lista de materiais de semicondutores até mesmo para carros compactos. Os fornecedores de primeiro nível com profundo histórico em segurança funcional estão bem posicionados, pois as barreiras da ISO 26262 favorecem plataformas comprovadas.

Eletrificação Impulsionando o Conteúdo de Semicondutores por Veículo

Os veículos elétricos a bateria tiveram em média USD 1.200 em conteúdo de semicondutores durante 2025, quase o triplo dos equivalentes de combustão interna, devido a inversores de tração, carregadores embarcados e circuitos integrados de gerenciamento de bateria.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org Os transistores de metal-óxido-semicondutor de carboneto de silício permitem arquiteturas de 800 volts que reduzem os tempos de carregamento para menos de 20 minutos, embora a capacidade de substrato permaneça restrita até que novas linhas de wafer de 200 milímetros atinjam escala. As montadoras estão cada vez mais assinando acordos de fornecimento de longo prazo para garantir materiais de banda larga ampla, assegurando visibilidade de custos e estabilidade de design. Os dispositivos de nitreto de gálio começaram a substituir o silício em carregadores embarcados para veículos com preço acima de USD 50.000, aproveitando frequências de comutação mais altas para reduzir os componentes magnéticos. Com a Agência Internacional de Energia prevendo 17 milhões de carros elétricos em 2026, a receita incremental de chips vinculada apenas à eletrificação deve superar USD 10 bilhões anualmente.

Arquiteturas E/E Zonais e Veículos Definidos por Software Impulsionam Processadores de Alto Desempenho

Os principais fornecedores de primeiro nível garantiram prêmios de produção em 2025 para controladores zonais que consolidam dezenas de unidades de controle eletrônico em um punhado de nós de alta computação. A família S32 da NXP em 5 nanômetros da TSMC combina núcleos de segurança em tempo real, processadores de aplicação e segurança de hardware para suportar atualizações over-the-air sem comprometer os requisitos ASIL-D. A Renesas começou a produzir um SoC de 3 nanômetros que entrega 200 TOPS para fusão de sensores, destacando a rápida migração da lógica automotiva para nós de ponta. Essa densidade de computação permite que as montadoras vendam desbloqueios de recursos pós-venda, criando fluxos de receita duradouros enquanto encurtam os ciclos de substituição de hardware. Consequentemente, a demanda está se voltando para substratos avançados, memória rápida e interconexões de alta velocidade, reforçando a tendência secular de alta no mercado de semicondutores automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de veículos com recursos avançados | -1.9% | Global, pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições persistentes na cadeia de suprimentos e escassez de chips | -1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez e custo de substratos de banda larga ampla | -0.8% | Global, afeta plataformas de veículos elétricos de alta tensão | Médio prazo (2-4 anos) |

| Longos ciclos de qualificação automotiva retardam o tempo de comercialização | -1.1% | Global, impactando todos os OEMs e fornecedores de primeiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Veículos com Recursos Avançados

Equipar um veículo convencional com assistência ao condutor de Nível 2 eleva os preços médios de transação acima de USD 48.000 nos Estados Unidos, tornando esses carros 22% mais caros do que as normas do segmento. O conteúdo de semicondutores para esses pacotes de recursos frequentemente supera USD 1.000, e as montadoras aplicam margens significativas para recuperar os custos de P&D e validação. Os mercados emergentes com alta elasticidade de preço sentem o efeito de forma mais aguda, limitando a penetração às versões superiores. As arquiteturas de sensores redundantes elevam ainda mais os custos porque os reguladores insistem em designs operacionais à prova de falhas para a segurança de pedestres. Embora os fornecedores estejam explorando a fusão de sensores de menor custo que reduz a dependência de lidar, os limites de segurança funcional ainda restringem reduções rápidas de custos.

Restrições Persistentes na Cadeia de Suprimentos e Escassez de Chips

Os prazos de entrega de chips automotivos tiveram em média 22 semanas no final de 2025, ainda marcadamente acima da linha de base pré-pandemia de 12-14 semanas.[2]Semicondutor Equipment and Materials International, "Tendências de Prazo de Entrega de Longo Prazo," semi.org Os OEMs europeus perderam uma estimativa de 180.000 unidades de produção em 2025 devido à escassez de microcontroladores, e muitos fornecedores de primeiro nível dobraram o estoque de reserva para cobrir riscos, deprimindo seu retorno sobre o capital investido. O atrito comercial geopolítico levou as montadoras a qualificar múltiplas fundições, mas o fornecimento duplo de componentes críticos consome largura de banda de engenharia e prolonga a validação. Aproximadamente 40% da capacidade analógica e de potência permanece em ferramentas de 200 milímetros com escopo limitado de expansão, de modo que os gargalos persistem mesmo com a chegada de novas fábricas subsidiadas mais adiante na década. Até que a capacidade de nós maduros se amplie, o risco de fornecimento continuará moderando a trajetória de crescimento do mercado de semicondutores automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Integração Domina, Sensores Aceleram

O tamanho do mercado de semicondutores automotivos para circuitos integrados foi o mais alto em 2025, capturando 43,32% da receita graças a microcontroladores, SoCs e memória que sustentam arquiteturas zonais e centralizadas. A crescente densidade de computação, a segurança de hardware embarcada e a prontidão para atualizações over-the-air tornam esses dispositivos indispensáveis. Os participantes do mercado observam que os SoCs mais recentes combinam clusters de CPU heterogêneos, motores gráficos e processadores neurais, permitindo que um único pacote lide com cargas de trabalho de cockpit, conectividade e autonomia de baixa velocidade. A demanda por memória embarcada continua a crescer à medida que os dados de mapas e os pesos de redes neurais se expandem.

Os sensores e sistemas microeletromecânicos estão previstos para registrar um CAGR de 17,61%, o ritmo mais rápido entre as categorias de dispositivos. Unidades de radar, lidar, câmera, ultrassônico e inercial agora são fornecidas em matrizes redundantes para fornecer percepção de 360 graus para funções de segurança obrigatórias. O chip de radar de canto da Texas Instruments, que integra um front-end de RF e processamento de sinal em um único die, exemplifica essa tendência de consolidação. Enquanto isso, os discretos de potência de banda larga ampla estão migrando para módulos multichip, moderando ligeiramente o crescimento de unidades discretas, mas elevando os preços médios de venda. O caminho à frente favorece os fornecedores que podem combinar detecção, processamento e atuação em plataformas integradas, reforçando as vantagens de escala no mercado de semicondutores automotivos.

Por Propulsão do Veículo: Combustão Retém Volume, Elétrico a Bateria Impulsiona Valor

Os veículos elétricos a bateria ainda entregam o maior valor de semicondutores por veículo, dando-lhes 54,19% da receita de semicondutores de 2025. Os sistemas híbridos leves de 48 volts adicionam conversores e controladores, elevando ligeiramente o conteúdo de chips mesmo antes da eletrificação total. Em contraste, o tamanho do mercado de semicondutores automotivos vinculado a veículos de combustão interna se expandirá a um CAGR projetado de 17,49%, influenciado pelo aumento do conteúdo eletrônico mesmo em plataformas convencionais. Cada carro elétrico a bateria carrega USD 600-USD 800 de eletrônica de potência apenas, superando em muito os equivalentes de combustão.

As configurações híbridas oferecem uma solução de transição, exigindo arquiteturas duplas de gerenciamento de energia que elevam o valor de chips por veículo para aproximadamente USD 700. As variantes de célula de combustível permanecem de nicho, mas exigem conversores especializados de alta tensão, sugerindo potencial futuro caso a infraestrutura de hidrogênio amadureça. Montadoras como BYD e Stellantis anunciaram plataformas padronizadas de 400 volts e 800 volts que dependem fortemente de módulos de carboneto de silício, estreitando o vínculo entre a escolha de propulsão e a lista de materiais de semicondutores. Os dados confirmam que o crescimento de valor dependerá de trens de força eletrificados, mesmo que os motores de combustão dominem as contagens de produção no curto prazo.

Por Aplicação: Trem de Força Lidera, ADAS Cresce Rapidamente

O trem de força e a eletrificação renderam 32,71% da receita de 2025, consolidando seu papel como o maior bloco de aplicação único. O conteúdo varia de CIs de driver de gate e sensores de corrente a ASICs de gerenciamento de bateria e controle térmico. Os módulos MOSFET de carboneto de silício com preços bem acima dos IGBTs tradicionais estão gradualmente se padronizando em veículos elétricos premium, aumentando a densidade de receita por inversor.

Os sistemas avançados de assistência ao condutor se destacam como a fatia de crescimento mais rápido, projetada para crescer 17,81% ao ano até 2031. Os mandatos para frenagem de emergência automatizada, manutenção de faixa e monitoramento do condutor garantem demanda de base, enquanto as marcas premium avançam em direção à automação condicional de Nível 3 que requer computação de percepção centralizada de 200-2.000 TOPS. Aqui, a participação do mercado de semicondutores automotivos inclina-se cada vez mais para SoCs orientados a gráficos de players como NVIDIA e designs ASIL-D personalizados por integradores de primeiro nível. A eletrônica de carroceria e o infoentretenimento mantêm trajetórias estáveis, mas seu peso relativo diminui à medida que a computação de alto desempenho e os semicondutores de trem de força comandam uma maior combinação de receita.

Por Modelo de Negócio: IDMs Mantêm Escala, Fornecedores Fabless Aceleram

Os IDMs garantiram 67,58% da receita de 2025, aproveitando fábricas cativas para garantir fornecimento, iterar rapidamente na qualificação automotiva e reter pilhas de margem completas. Infineon e Renesas continuam a pressionar essa vantagem expandindo a capacidade de carboneto de silício e microcontroladores. Ainda assim, os players fabless estão escalando mais rapidamente, auxiliados por compromissos de fundição para qualificar nós abaixo de 10 nanômetros para confiabilidade automotiva. O tamanho do mercado de semicondutores automotivos atribuível a fornecedores fabless está projetado para registrar um CAGR de 18,43%, pois os OEMs valorizam o silício personalizado alinhado com software proprietário.

Parceiros de fundição como TSMC e Samsung reservaram linhas automotivas dedicadas, absorvendo os custos de validação AEC-Q e reduzindo as barreiras de entrada. As montadoras que contratam equipes de design de silício borram ainda mais a divisão tradicional IDM-fabless. Com o tempo, o ecossistema provavelmente convergirá para modelos híbridos que combinam design interno com fabricação externa, mas o ciclo atual ainda recompensa os IDMs por sua resiliência vertical durante escassez de fornecimento.

Análise Geográfica

A Ásia-Pacífico gerou 45,87% da receita de 2025, ancorada pelas 9 milhões de vendas de veículos elétricos da China e seu mandato de 25% de conteúdo doméstico para veículos de nova energia.[3]Associação Chinesa de Fabricantes de Automóveis, "Vendas de Veículos de Nova Energia," caam.org.cn A proximidade com fundições e montadoras permite ciclos de design para custo mais rápidos e a qualificação imediata de dispositivos personalizados, fortalecendo assim a influência da região nos roteiros de semicondutores. Os gigantes de memória da Coreia do Sul se comprometeram a dedicar 15% de sua produção de wafer de 300 milímetros a clientes automotivos até 2027, aprofundando assim o cluster da cadeia de suprimentos.

América do Norte e Europa combinadas responderam por aproximadamente 35% da receita. Metas agressivas de segurança e descarbonização continuam a impulsionar alta intensidade de semicondutores, enquanto incentivos públicos no âmbito da Lei CHIPS e Ciência dos Estados Unidos e da Lei de Chips da União Europeia canalizam bilhões de dólares para fábricas domésticas. Essas plantas não entrarão em plena operação até 2027-2028, deixando as regiões dependentes de importações asiáticas no interim.

O Oriente Médio, embora seja uma base pequena hoje, deve registrar um CAGR de 18,12% até 2031. Os fundos soberanos dos Emirados Árabes Unidos e da Arábia Saudita estão apoiando mandatos de frotas elétricas e montagem local que especificam recursos avançados de assistência ao condutor e gerenciamento de bateria, atraindo fornecedores globais de primeiro nível para parcerias em projetos greenfield. África e América do Sul permanecem mercados de volume para veículos de entrada, mas a adoção regulatória do controle eletrônico de estabilidade e do monitoramento da pressão dos pneus está gradualmente elevando a demanda por chips.

Panorama regulatório

A demanda por semicondutores automotivos é moldada por requisitos de segurança, cibersegurança e política industrial que afetam o conteúdo dos dispositivos e a qualificação dos fornecedores. Na Europa, o Regulamento Geral de Segurança da UE exige, desde julho de 2024, recursos como assistência inteligente de velocidade, frenagem de emergência avançada e monitoramento do motorista para novas homologações de tipo. Essa padronização reforça o conteúdo básico de radar, câmera e sensoriamento interno da cabine e eleva as expectativas de segurança funcional (ISO 26262) para os respectivos CIs e sensores.

As regras de cadeia de suprimentos e comércio também estão se tornando mais rígidas para veículos conectados e definidos por software. Nos Estados Unidos, o Departamento de Comércio emitiu uma norma final sobre a cadeia de suprimentos de veículos conectados (publicada em janeiro de 2025, em vigor a partir de março de 2025), restringindo determinados hardwares e softwares de veículos conectados com vínculo suficiente com a China ou a Rússia, o que aumenta os requisitos de conformidade e rastreabilidade para telemática, conectividade e plataformas de computação. Na UE, a Comissão Europeia avançou em uma proposta de 2026 frequentemente descrita como um pacote de política de semicondutores de próxima fase (COM(2026) 504), focado em instrumentos estratégicos e licenciamento simplificado para a fabricação de semicondutores. O objetivo é apoiar setores críticos a jusante, como o automotivo, fortalecendo a ligação entre incentivos públicos e a expansão da capacidade de grau automotivo.

Análise da cadeia de valor

A cadeia de valor de semicondutores automotivos vai de (i) materiais e equipamentos a montante, incluindo substratos de banda larga para SiC e GaN, até (ii) o projeto de chips por IDMs e fornecedores fabless. Em seguida, passa para (iii) a fabricação de wafers em fábricas próprias de IDMs e fundições, (iv) montagem, teste e qualificação automotiva em OSAT, e (v) integração por meio de fornecedores de nível um em plataformas de OEMs abrangendo powertrain, ADAS, carroceria e infotainment.

Uma restrição determinante é a duração do ciclo de qualificação automotiva (AEC-Q e ISO 26262), que incentiva o envolvimento antecipado de fornecedores e o multissourcing para MCUs, dispositivos de potência e sensores críticos. De 2024 a 2026, aquisição e fabricação se aproximaram por meio de acordos diretos entre OEMs e fabricantes de chips e programas de capacidade localizada, projetados para reduzir a exposição a longos prazos de entrega (cerca de 22 semanas no final de 2025 nesse contexto de mercado). A Stellantis e a Infineon, por exemplo, assinaram acordos de fornecimento e capacidade em novembro de 2024, focados em arquitetura de potência e carbeto de silício. O Volkswagen Group também delineou um modelo de compra conjunta com a Rivian em setembro de 2025, abrangendo mais de 50 categorias de semicondutores para padronizar o sourcing entre plataformas. No lado da oferta, a cadeia está se expandindo geográfica e tecnologicamente, incluindo computação automotiva de nó avançado (qualificada por fundições) e localização de semicondutores de potência. A pesquisa e desenvolvimento colaborativa continua sendo parte da abordagem, como a adesão da GlobalFoundries ao Automotive Chiplet Program da imec em outubro de 2025, para acelerar a adoção de chiplets de grau automotivo em todo o ecossistema.

Cenário Competitivo

Os dez principais fornecedores responderam por aproximadamente 65% da receita de 2025, indicando uma estrutura moderadamente concentrada. NXP Semiconductors, Infineon Technologies e Renesas Electronics detêm coletivamente mais de 40% da receita de microcontroladores e discretos de potência, beneficiando-se de ricos históricos automotivos e profundos relacionamentos com clientes. No entanto, hiperescaladores e líderes em SoC para dispositivos móveis, incluindo NVIDIA e Qualcomm, estão conquistando soquetes de computação centralizada em modelos premium ao adaptar roteiros de gráficos e modem para arquiteturas zonais.

As expansões de capacidade subsidiadas pelo governo tornaram-se uma alavanca estratégica. A megafábrica da TSMC no Arizona, por exemplo, garantiu USD 40 bilhões em compromissos, parte dos quais visa linhas de produção de 4 nanômetros qualificadas pela AEC-Q a partir de 2027. Na Europa, STMicroelectronics e GlobalFoundries estão construindo conjuntamente uma fábrica de 18 nanômetros na França, com financiamento parcialmente fornecido por subsídios da Lei de Chips. As alianças estratégicas entre montadoras e designers de chips também se intensificaram, como visto na parceria da General Motors em 2025 com a Qualcomm em processadores personalizados de cockpit e assistência ao condutor.

A inovação em espaços inexplorados centra-se em aceleradores de IA de borda projetados para fusão de sensores de baixa latência. O SoC de 120 TOPS da Ambarella posiciona a empresa como um desafiante no processamento de percepção. Fornecedores chineses como a Horizon Robotics aproveitam o apoio de políticas domésticas para ganhar participação nos mercados locais. Em geral, a conformidade com as regras de segurança cibernética da ISO 26262 e da UNECE WP.29 tornou-se um fosso competitivo, recompensando os fornecedores que podem certificar sistemas ASIL-D e fornecer atualizações over-the-air seguras.

Líderes do Setor de Semicondutores Automotivos

NXP Semiconductors N.V.

Infineon Technologies AG

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os semicondutores de potência para powertrains eletrificados continuam sendo o principal espaço em branco, já que arquiteturas de tensão mais alta aumentam a densidade de valor de inversores, carregadores a bordo e conversão DC-DC. A transição do silício para dispositivos de banda larga também está ligada à ampliação da escala de fabricação, particularmente a produção de wafers de SiC de 200 mm por fornecedores líderes, o que cria oportunidades para capacidade de substratos, encapsulamento de dispositivos e serviços de qualificação de grau automotivo. Um sinal tangível de curto prazo é o início da produção de amostras de semicondutores de SiC pela Bosch em sua unidade de Roseville, Califórnia, em julho de 2026, apoiado por um investimento de 2 bilhões de dólares e uma subvenção de 225 milhões de dólares do CHIPS Act. Isso reforça o fornecimento localizado para programas de VEs norte-americanos.

Um segundo corredor de oportunidade é a consolidação da eletrônica veicular em computação zonal e centralizada, o que aumenta a demanda por SoCs de alta integração, memória de alta velocidade e redes internas seguras. As ações de OEMs e fornecedores de nível um indicam essa tração, incluindo a Volkswagen destacando a padronização das compras de semicondutores em mais de 50 categorias com sua aliança com a Rivian em setembro de 2025, e a GM buscando parcerias de computação personalizada (por exemplo, a colaboração com a Qualcomm mencionada no contexto de mercado), que ampliam os soquetes para processadores de grau automotivo, CIs de conectividade e propriedade intelectual de segurança alinhados aos requisitos de cibersegurança da UNECE WP.29. Conforme a capacidade de nós avançados se expande entre regiões, a presença de programas como a expansão da TSMC (incluindo o projeto ESMC em Dresden mencionado nas atualizações de capacidade de 2026 e o já operacional site da JASM no Japão, com produção em volume no final de 2024) apoia oportunidades em serviços de fundição qualificados para o setor automotivo, co-desenvolvimento e acordos de fornecimento de longo prazo que estabilizam a disponibilidade de conteúdo crítico de computação e memória em veículos definidos por software.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bosch iniciou a produção de amostras em sua instalação de semicondutores em Roseville, Califórnia, à medida que avança na fabricação local de dispositivos de carbeto de silício, sob um investimento de 2 bilhões de dólares apoiado por uma subvenção de 225 milhões de dólares do CHIPS Act. A medida fortalece as opções de fornecimento regional para eletrônica de potência de VEs e reduz as linhas de suprimento para qualificação e ramp-up de grau automotivo.

- Junho de 2026: a Infineon Technologies iniciou a produção em massa de seu MMIC de radar de imagem RASIC CTRX8188F (8Tx8Rx), ampliando a disponibilidade de componentes de radar de maior resolução para pilhas de ADAS. Isso apoia a consolidação de sensores e uma percepção de maior desempenho em plataformas convencionais, aumentando o fornecimento de silício de front-end de radar de grau automotivo.

- Novembro de 2024: a Stellantis e a Infineon anunciaram uma cooperação apoiada por acordos de fornecimento e capacidade, abrangendo arquitetura de potência, gerenciamento inteligente de rede de energia e semicondutores de carbeto de silício para VEs de próxima geração. Esses acordos plurianuais aprofundam a coordenação direta entre OEM e IDM no planejamento de capacidade e aceleram a padronização de plataformas em torno da eletrificação baseada em SiC.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos componentes semicondutores projetados e qualificados para uso em veículos de passeio e comerciais de uso rodoviário, e que são incorporados aos sistemas eletrônicos do veículo durante a fabricação.

Exclusões de escopo: excluímos chips remanufaturados ou de grau reformado vendidos por canais independentes, e também excluímos semicondutores de consumo geral que não são fabricados ou qualificados para uso automotivo.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Semicondutores Discretos

- Diodos

- Transistores

- Transistores de Potência

- Retificadores e Tiristores

- Outros Dispositivos Discretos

- Optoeletrônica

- Diodos Emissores de Luz (LEDs)

- Diodos Laser

- Sensores de Imagem

- Optoacopladores

- Outros Dispositivos Optoeletrônicos

- Sensores e MEMS

- Sensores de Pressão

- Sensores de Campo Magnético

- Atuadores

- Sensores de Aceleração e Taxa de Guinada

- Sensores de Temperatura e Outros Sensores

- Circuitos Integrados

- Por Tipo de Circuito Integrado

- Analógico

- Micro

- Microprocessadores (MPU)

- Microcontroladores (MCU)

- Processadores de Sinal Digital

- Lógica

- Memória

- Por Nó Tecnológico (Volume de Remessa Não Aplicável)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Por Tipo de Circuito Integrado

- Semicondutores Discretos

- Por Propulsão do Veículo

- Veículos com Motor de Combustão Interna

- Veículos Híbridos

- Veículos Elétricos a Bateria

- Veículos Elétricos a Célula de Combustível

- Por Aplicação

- Trem de Força e Eletrificação

- Sistemas Avançados de Assistência ao Condutor (ADAS) e Direção Autônoma

- Eletrônica de Carroceria e Conforto

- Infoentretenimento e Conectividade

- Sistemas de Segurança

- Por Modelo de Negócio

- Fabricante de Dispositivo Integrado (IDM)

- Fornecedor de Design Fabless

- Prestador de Serviços de Fundição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual clara sobre produção de veículos, eletrificação e tendências de conteúdo eletrônico, pois esses são os sinais públicos mais fáceis de rastrear ano a ano. Recorremos a fontes públicas como estatísticas de produção da OICA, dados de perspectivas de VEs da IEA, dados comerciais da USITC e referências regulatórias de segurança veicular da UNECE para entender o que está mudando na frota de veículos e por quê.

Depois disso, usamos fontes de apoio como relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores e imprensa de reputação para verificar em alto nível as mudanças no mix de produtos e os anúncios de capacidade. Em alguns casos, usamos uma assinatura paga focada em finanças corporativas e um banco de dados de patentes para confirmar o momento das transições de plataforma e a direção tecnológica. Esta lista de fontes documentais é apenas ilustrativa, e muitas outras fontes públicas foram revisadas para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas documentais e aproximar o modelo do que efetivamente está sendo embarcado nos veículos. Conversamos com uma combinação de fornecedores de chips, partes interessadas de módulos e sistemas, e tomadores de decisão em eletrônica veicular na Ásia-Pacífico, EMEA e Américas. As contribuições foram usadas para alinhar o conteúdo por veículo, a movimentação de preços e o cronograma de adoção nas principais áreas de aplicação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | Ásia-Pacífico: 42% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Empresas menores: 17% | Gerentes: 47% | Américas: 21% |

Dimensionamento e Previsão de Mercado

Para o dimensionamento, utilizamos uma construção top-down que reconstrói a demanda a partir da produção global de veículos, do mix de veículos elétricos e equipados com ADAS, e do conteúdo médio de semicondutores por veículo, que é então convertido em valor usando faixas realistas de preço médio de venda. Para manter a consistência, foram realizadas verificações seletivas bottom-up usando a exposição amostral da receita dos fornecedores ao setor automotivo, feedback de canais sobre categorias de dispositivos com oferta restrita e ampla, e uma lógica simples de PMV x unidades para componentes de alto volume, nos casos em que as faixas de unidades são discutidas publicamente.

Os insumos usados no modelo incluem tendências de produção de veículos leves e comerciais, penetração de VEs e híbridos, taxas de instalação de ADAS e infotainment, a transição para eletrônica de potência de tensão mais alta, e o movimento típico de preços de dispositivos durante períodos de oferta restrita versus normalização. Quando os sinais bottom-up eram incompletos, as lacunas foram tratadas usando primeiro premissas conservadoras de penetração, ajustando-as apenas quando múltiplas entradas de entrevistas convergiam.

A previsão foi feita usando análise de cenários apoiada por uma camada simples de regressão multivariada, de modo que a perspectiva responde à trajetória esperada de produção de veículos, participação de VEs e crescimento do conteúdo eletrônico. A visão prospectiva final é ajustada somente após o feedback primário confirmar o que está mudando nos ciclos de projeto de plataforma e no comportamento de sourcing.

Validação de Dados e Ciclo de Atualização

A validação é feita em várias etapas, nas quais os resultados do modelo são comparados com sinais independentes, como totais de produção de veículos, fluxos comerciais de categorias-chave de semicondutores e a direção divulgada da receita automotiva de participantes importantes da cadeia de suprimentos. Quando um número parece incorreto, realizamos verificações de variância por região e aplicação e, em seguida, reexaminamos as premissas que o determinam, como conteúdo por veículo ou o momento do PMV, antes de passar para a revisão do analista.

Antes da aprovação final, o trabalho é revisado quanto à consistência lógica entre os anos, e os valores discrepantes são questionados com ligações de acompanhamento quando a explicação não é clara. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como choques abruptos de produção ou mudanças abruptas na adoção de VEs. Pouco antes da entrega, é realizada uma passagem final de atualização para que a visão reflita os dados mais recentes disponíveis.

Comparação do Tamanho do Mercado de Semicondutores Automotivos da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para semicondutores automotivos podem parecer muito distantes entre si, mesmo quando tratam de veículos semelhantes, porque os limites de escopo não são os mesmos e as escolhas de momento diferem. As diferenças geralmente decorrem do que é contabilizado como conteúdo de grau automotivo, de quais anos são tratados como ponto de partida e de como os preços são projetados quando as condições de oferta mudam.

Ao acompanhar a produção de veículos, a instalação de VEs e ADAS, e os sinais de normalização do PMV, a Mordor Intelligence mantém o valor de mercado vinculado ao conteúdo de semicondutores que é efetivamente qualificado para programas automotivos, em vez de misturar com a demanda eletrônica mais ampla. Outro fator comum de divergência é se o escopo inclui reforma ou fluxos de mercado paralelo, e se o mercado é apresentado como um cenário-base mais moderado versus um cenário de adoção mais rápida, o que pode elevar ou comprimir os totais rapidamente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 99,74 bilhões de dólares (2025) | |

| Editora de Dados do Setor A | 67,70 bilhões de dólares (2024) | Utiliza um ano-base anterior e pode refletir uma janela de captação de receita mais estreita, vinculada ao ciclo de oferta então vigente, o que pode subestimar o crescimento de conteúdo que se acelerou em plataformas de veículos posteriores. |

| Editora de Pesquisa B | 32,14 bilhões de dólares (2023) | Parece usar um escopo de componentes mais restrito ou regras de inclusão diferentes que reduzem as categorias de semicondutores contabilizadas, além de partir de um ano com menor penetração de VEs e ADAS, o que reduz o valor-base. |

A tabela mostra que a diferença é explicada em grande parte pelos limites de escopo e pelo ano escolhido como ponto de partida, que são então amplificados por premissas de preços e adoção. Quando o escopo é restrito ou o ano-base é anterior a grandes aumentos de conteúdo, o valor de mercado naturalmente parece menor, mesmo que a taxa de crescimento de longo prazo pareça sólida. Nossa abordagem permanece rastreável a um pool de demanda claro e a verificações repetíveis, o que ajuda a manter o número final compreensível e consistente entre as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores automotivos em 2026?

O mercado é estimado em USD 107,34 bilhões em 2026 e está projetado para atingir USD 148,57 bilhões até 2031.

O que está impulsionando a demanda de semicondutores em veículos elétricos a bateria?

Cada carro elétrico a bateria carrega USD 1.200 de conteúdo de semicondutores, principalmente para inversores de tração, carregadores embarcados e sistemas de gerenciamento de bateria.

Qual região lidera a receita de semicondutores automotivos?

A Ásia-Pacífico deteve 45,87% da receita global em 2025, impulsionada pela produção de veículos elétricos chineses e pelos mandatos de conteúdo doméstico.

Por que as arquiteturas E/E zonais são importantes?

Elas consolidam dezenas de unidades de controle em nós de alta computação, permitindo atualizações over-the-air e reduzindo a complexidade da fiação, impulsionando assim a demanda por SoCs avançados.

Como as escassez de fornecimento estão afetando as montadoras?

Os prazos de entrega para microcontroladores-chave permanecem próximos de 22 semanas, forçando os OEMs a manter estoques mais elevados, reprogramar a produção e obter componentes de fontes duplas para mitigar riscos.

Página atualizada pela última vez em: