Marktgröße und Marktanteil für automotive integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 127.93 Milliarden US-Dollar |

| Marktgröße (2031) | 203.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für automotive integrierte Schaltkreise von Mordor Intelligence

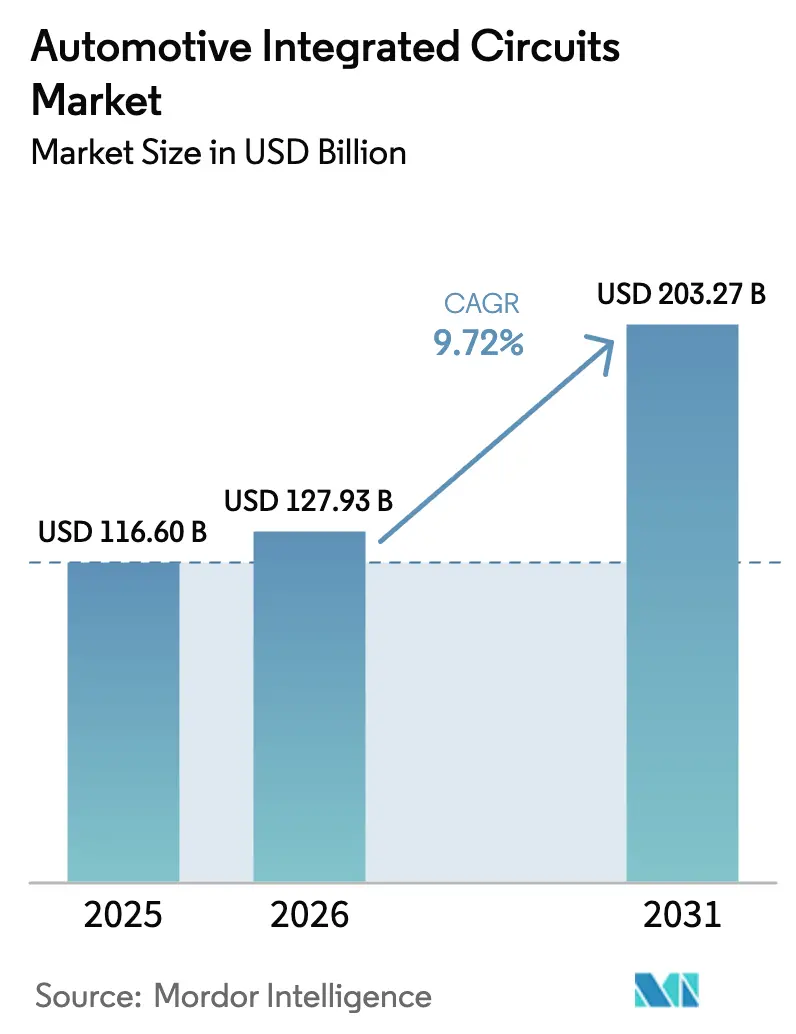

Die Marktgröße für automotive integrierte Schaltkreise wurde im Jahr 2025 auf USD 116,60 Milliarden bewertet und wird voraussichtlich von USD 127,93 Milliarden im Jahr 2026 auf USD 203,27 Milliarden bis 2031 wachsen, bei einer CAGR von 9,72 % während des Prognosezeitraums (2026–2031). Dieser robuste Ausblick spiegelt den Wandel der Branche hin zu softwaredefinierten Fahrzeugen wider, die zahlreiche verteilte elektronische Steuergeräte durch zentralisierte, leistungsstarke Domänen- und Zonencontroller ersetzen. Regulierungsbehörden haben obligatorische ADAS-Funktionen durchgesetzt, Premiummarken haben 800-Volt-Elektrofahrzeugplattformen eingeführt, und Flottenoperatoren investieren in autonome Frachtlösungen. Diese parallelen Kräfte erweitern den Halbleiterinhalt pro Fahrzeug, beschleunigen die Migration zu fortschrittlichen Wafer-Knoten und stärken die Nachfrage nach Siliziumkarbid-Leistungsbauelementen. Kapazitätserweiterungen im Rahmen des CHIPS and Science Act und des EU Chips Act werden einige Versorgungsengpässe lindern, doch kurzfristige Lithografieengpässe unterhalb von 16 nm begünstigen weiterhin etablierte Anbieter mit qualifizierten Automotive-Linien.

Wichtigste Erkenntnisse des Berichts

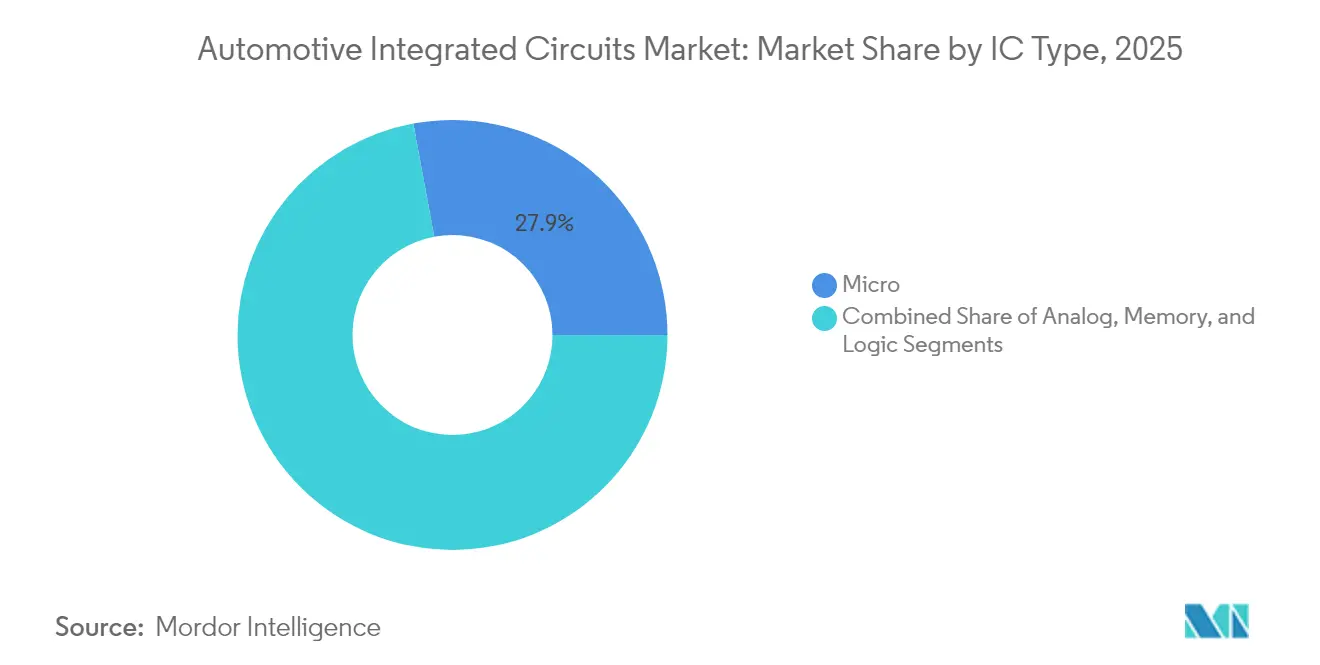

- Nach IC-Typ führten Mikrocontroller mit einem Marktanteil von 27,92 % am Markt für automotive integrierte Schaltkreise im Jahr 2025 und verzeichneten zugleich die segmentbeste CAGR von 14,38 % bis 2031.

- Nach Anwendung sicherten sich ADAS und Sicherheit im Jahr 2025 einen Umsatzanteil von 24,05 %; das Segment Antriebsstrang und Batteriemanagement wird voraussichtlich bis 2031 mit einer CAGR von 13,58 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 70,15 % an der Marktgröße für automotive integrierte Schaltkreise, während schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 11,64 % wachsen.

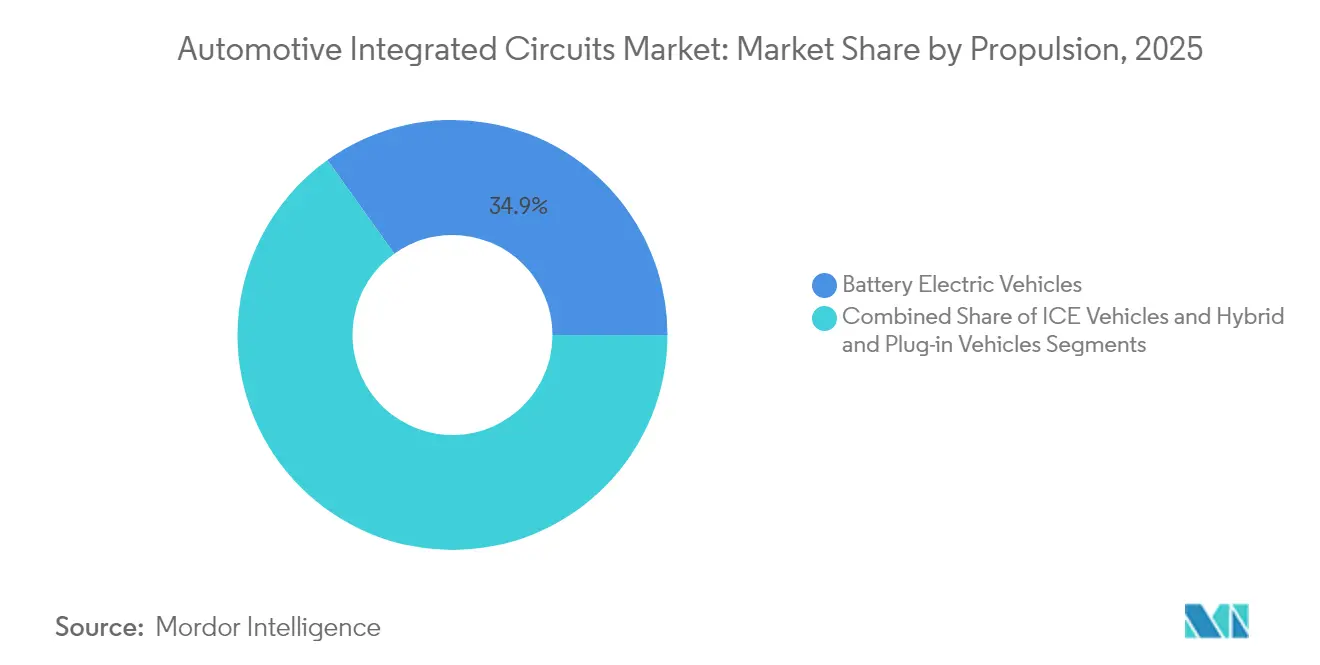

- Nach Antrieb entfielen im Jahr 2025 65,12 % des Marktanteils für automotive integrierte Schaltkreise auf Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge; batterieelektrische Fahrzeuge wachsen bis 2031 mit einer CAGR von 15,46 %.

- Nach Wafer-Knoten dominierten Prozesse mit ≥40 nm im Jahr 2025 mit einem Umsatzanteil von 41,92 %; Sub-10-nm-Knoten verzeichnen die schnellste CAGR von 17,45 % aufgrund steigender KI-Arbeitslasten.

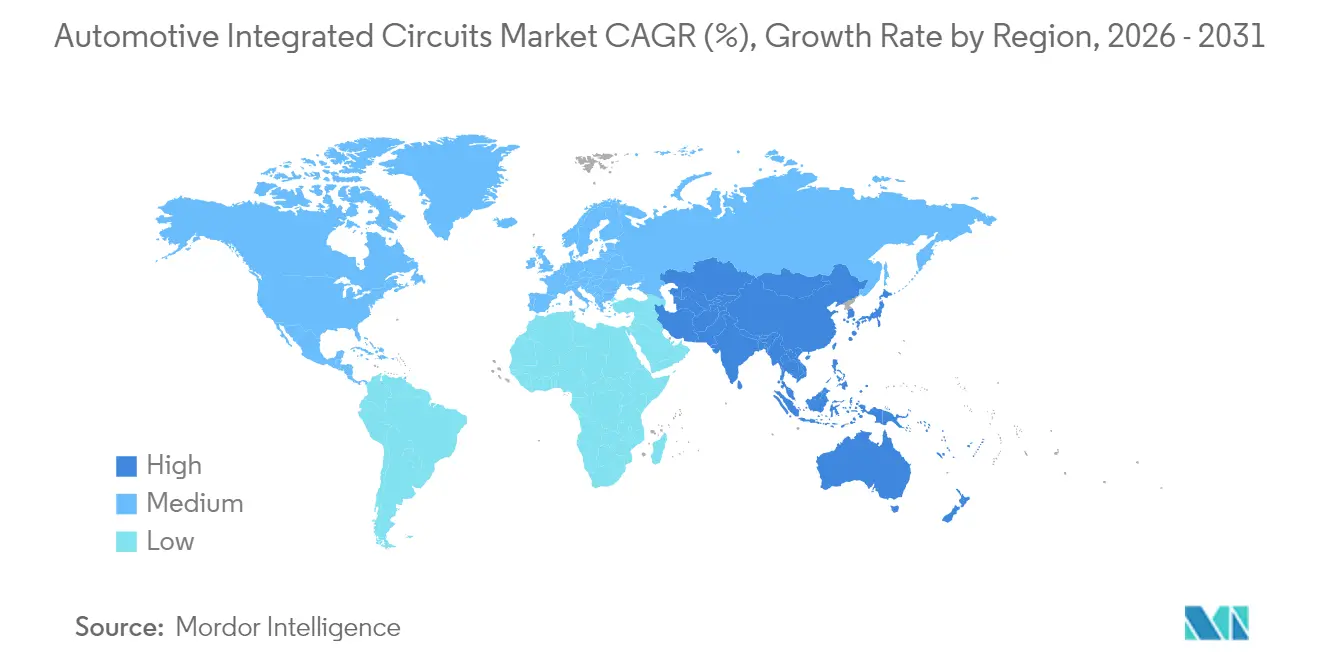

- Nach Geografie trug Asien-Pazifik im Jahr 2025 48,12 % zum globalen Umsatz bei und bleibt mit einer CAGR von 12,56 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive integrierte Schaltkreise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Einführung von ADAS-zentrierten Sensor-Fusion-SoCs in der EU | +2.1% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach 800-V-Elektrofahrzeug-Leistungs-ICs in China | +1.8% | Asien-Pazifik als Kern, Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Übergang zu softwaredefinierten Fahrzeugen treibt 32-Bit- und RISC-V-MCUs in Nordamerika voran | +1.5% | Nordamerika, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| UNECE WP.29-Konformität katalysiert Telematik-Gateway-ICs in Japan und Korea | +0.9% | Japan und Korea, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Zonale E/E-Architektur stärkt Domänencontroller-SoCs in Deutschland und den USA | +1.3% | Deutschland und USA, globale Einführung | Langfristig (≥ 4 Jahre) |

| US-EU CHIPS Act Lokalisierungsanreize für Automotive-geeignete Knoten | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Einführung von ADAS-zentrierten Sensor-Fusion-SoCs in der EU

Die obligatorische automatische Notbremsung bei allen neuen europäischen Modellen ab 2024 löste eine rasche Einführung von Radar-Kamera-Lidar-Fusionsprozessoren aus. Die SAF86xx-Familie von NXP integriert Arm Cortex-R52-Kerne mit dedizierten Beschleunigern und ermöglicht Echtzeit-Objekterkennung mit geringer Latenz. Sony folgte mit dem 8,3-Megapixel-Bildsensor ISX038, der über eine Hochdynamikbereich-Pixeltechnologie zur Blendminderung verfügt.[1]Kenji Tanaka, „ISX038 Automotive CIS”, Sony Semiconductor Solutions, sony-semicon.co.jp Tier-1-Zulieferer setzten Cadence Tensilica Vision-DSPs ein, um Entwicklungszyklen für Euro-NCAP-konforme Wahrnehmungsstacks zu verkürzen. Diese Maßnahmen steigerten den Halbleiterwert pro EU-Fahrzeug und schufen eine Sekundärnachfrage nach automotive-qualifizierten LPDDR4-Speichern und Hochbandbreiten-Ethernet-PHYs.

Nachfrage nach 800-V-Elektrofahrzeug-Leistungs-ICs in China

Chinesische Marken strebten nach 800-V-Architekturen, die die Gleichstrom-Schnellladezeiten auf unter 30 Minuten reduzierten. BYDs Sedan Seal demonstrierte die kommerzielle Tragfähigkeit und kombinierte Siliziumkarbid-Wechselrichter mit CoolSiC-MOSFETs von Infineon mit 98,5 % Effizienz. Staatliche Subventionen, die bis 2025 liefen, belohnten ausdrücklich Schnellladefähigkeit und lenkten die Beschaffung hin zu Breitbandlücken-Leistungsbauelementen. Joyson Safety Systems erhielt einen Modulauftrag im Wert von USD 1,2 Milliarden, was die Skalenökonomie bestätigte, während Wolfspeed USD 1,5 Milliarden für eine neue SiC-Fabrik zusagte, die ab 2026 automotive-geeignete Wafer liefern wird.

Übergang zu softwaredefinierten Fahrzeugen treibt 32-Bit- und RISC-V-MCUs in Nordamerika voran

General Motors, Ford und Stellantis migrierten von Dutzenden diskreter Steuergeräte zu einer Handvoll neu programmierbarer Domänen, die durch Over-the-Air-Software verwaltet werden. NXPs S32-Plattform integriert Arm Cortex-A55/A-R52-Cluster, Hardware-Sicherheitsmodule und Gigabit-Ethernet, sodass OEMs nach dem Verkauf Funktionen einführen können. SiFives automotive RISC-V-Kerne boten Tier-1-Zulieferern einen offenen ISA-Pfad, und Infineon bestätigte eine RISC-V-MCU-Linie, die für 2026 geplant ist. Anforderungen an die Cybersicherheitshärtung steigerten die Nachfrage nach On-Chip-HSMs und quantenresistenten Kryptografie-Engines.

Zonale E/E-Architektur stärkt Domänencontroller-SoCs in Deutschland und den USA

BMWs iX reduzierte mehr als 100 Steuergeräte auf fünf Domänencontroller, verringerte die Kabelmasse um 30 % und schuf Kabinenraum. Continental brachte Serien-Zonal-Gateways auf den Markt, die in der Lage sind, 20 Gbit/s Backbone-Verkehr zu verarbeiten, basierend auf Arm Cortex-A78AE-CPUs mit Split-Lock-Sicherheitsmodi. Ford verwendete dieselbe Architekturlogik für BlueCruise-Freihändigfahren und leitete rohe Sensordaten in zentralisierte KI-Beschleuniger. Das Ergebnis ist ein starker Anstieg von Mehrkern-SoCs und Hochgeschwindigkeits-SerDes-Transceivern im Markt für automotive integrierte Schaltkreise.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithografieengpässe <16 nm schränken die ADAS-SoC- Versorgung ein | -1.4% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere ISO 26262 und AEC-Q104 verzögern die SiC/GaN- Qualifizierung | -0.8% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für FOWLP- und SiP-Packaging belasten Infotainment-IC-Margen | -0.6% | Global, konzentriert auf verbraucherorientierte Anwendungen | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für EDA-Tools verlangsamen den Fortschritt chinesischer Anbieter | -0.9% | China, indirekte globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithografieengpässe <16 nm schränken die ADAS-SoC-Versorgung ein

ASML lieferte im ersten Quartal 2024 nur 20 EUV-Scanner aus, was die globale Kapazität knapp hielt. Automotive-Linien durchlaufen längere Validierungsschleifen, sodass TSMCs automotive-qualifizierter 7-nm-Prozess trotz lebhafter Nachfrage unter 60 % Auslastung lag. Mobileeyes EyeQ6 Lite-Prozessor erlitt allokationsbedingte Lieferverzögerungen, was OEMs dazu veranlasste, Ausweich-16-nm-Designs mit niedrigeren TOPS-Werten als zweite Quelle zu nutzen. Samsungs USD 17 Milliarden teure Texas-Fabrik wird nach 2026 schrittweise Kapazitäten bereitstellen, doch kurzfristige Engpässe bestehen weiterhin.

Strengere ISO 26262 und AEC-Q104 verzögern die SiC/GaN-Qualifizierung

Breitbandlücken-Bauelemente müssen nun neben den AEC-Zuverlässigkeitsstress-Anforderungen auch ASIL-D-Funktionssicherheitsabläufe erfüllen. Infineons CoolSiC-Module durchliefen eine dreijährige Qualifizierung, um beide Anforderungen zu erfüllen. Die neuesten AEC-Q104-Anforderungen fügen Hochtemperatur-Sperrspannungstests über 300 V hinzu, was die Validierung auf bis zu 10.000 Stunden verlängert.[2]Automotive Electronics Council, „AEC-Q104 Rev A”, aecouncil.com Keysight schätzte, dass die Konformität die Entwicklungskosten verdoppeln kann, was die Markteinführungszeit für Traktionswechselrichter der nächsten Generation verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Mikrocontroller verankern den Übergang zu zentralisierter Rechenleistung

Mikrocontroller behielten im Jahr 2025 einen Marktanteil von 27,92 % am Markt für automotive integrierte Schaltkreise und verzeichneten die höchste CAGR von 14,38 % bis 2031, da OEMs zu softwaredefinierten Domänen übergingen. Die Marktgröße für automotive integrierte Schaltkreise bei MCU-basierten Architekturen wird sich parallel zur steigenden Komplexität von Over-the-Air-Updates und Cybersicherheitsmandaten ausweiten. Ältere 8-Bit-Controller, die einst einzelne Aktuatoren steuerten, haben Volumen an Mehrkern-32-Bit-Geräte mit On-Chip-Flash bis zu 24 MB abgegeben. Analoge Energieverwaltungs-ICs erzielten erhebliche Umsätze durch Batterieverteilerboxen und DC-DC-Wandler, während die Nachfrage nach Logik-ICs für Hochgeschwindigkeits-Sensorschnittstellen und zeitkritische Netzwerk-PHYs zunahm. Die Speichereinführung beschleunigte sich, da Infotainment, Autonomie und Telematik die Speicheranforderungen auf über 128 GB pro Fahrzeug ausdehnten.

Ein Nischen-, aber entscheidendes Segment, digitale Signalprozessoren, wuchs in Premium-Audio- und Eckradar-Modulen. Mikroprozessoren hingegen betrieben Domänencontroller, die Karosserie-, Fahrwerk- und Antriebsstrangfunktionen bündeln. Tesla demonstrierte die Obergrenze durch die Integration benutzerdefinierter 14-nm-Neuro-Engines, die vollständige Bildeingaben mit 144 TOPS verarbeiteten, und veranschaulichte, wie fortschrittliche Fahrerassistenz benutzerdefinierte Rechenleistung antreibt. Die durchschnittliche Halbleiter-Stückliste stieg von USD 800 in älteren Fahrzeugen mit Verbrennungsmotor auf mehr als USD 1.350 in batterieelektrischen Fahrzeugen im Jahr 2024, wobei Mikrocontroller die größte einzelne Kostenposition darstellten.

Nach Anwendung: ADAS führt heute; Antriebsstrang führt morgen

ADAS- und Sicherheitsanwendungen sicherten sich im Jahr 2025 einen Umsatzanteil von 24,05 %, angetrieben durch obligatorische Spurhalte- und Notbremssysteme in den Vereinigten Staaten, Europa und Japan. Prozessorintensive Sensorfusions-Stacks erforderten hohe In-Package-Bandbreite und eingebettete KI-Beschleuniger. Dennoch ist das Segment Antriebsstrang und Batteriemanagement für die schnellste CAGR von 13,58 % vorgesehen, gestützt durch 800-V-Architekturen und die Einführung von Siliziumkarbid. Die dem Antriebsstrang zugewiesene Marktgröße für automotive integrierte Schaltkreise wird die Elektronik für Fahrwerk und Karosserie übertreffen, da die Elektrofahrzeugdurchdringung steigt. LED-Matrix-Scheinwerfer, elektrochrome Verglasung und intelligente Türmodule hielten die Nachfrage nach Karosserieelektronik aufrecht, während die Fahrwerkelektronik von Shift-by-Wire und aktiver Federung profitierte.

Telematik- und Gateway-Controller wuchsen unter den UNECE WP.29-Cyberregeln, wie HARMANs sichere Domänen-Router in Fahrzeugflotten des Jahres 2024 belegen. Qualcomms Cockpit-Chips, die Infotainment, 5G und V2X kombinieren, veranschaulichen die Konvergenz einst getrennter Domänen. Der integrierte Ansatz reduziert die Platinenanzahl und konsolidiert das Wärmemanagement, erhöht jedoch die Anforderungen an die Rechendichte.

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen trifft auf Beschleunigung im Nutzfahrzeugbereich

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 70,15 %, bedingt durch die schiere Produktionsskala und die frühe ADAS-Einführung. Leichte Nutzfahrzeuge setzten auf elektrifizierte Stadtlogistik und fügten Batterieüberwachungscontroller und Telematik hinzu. Schwere Nutzfahrzeuge verzeichneten die schnellste CAGR von 11,64 %, da autonome Frachtpiloten Sensorfusionsprozessoren, L4-Rechenboxen und redundante Servolenkungsmodule erforderten. Luxusausstattungen enthielten im Durchschnitt mehr als 3.000 Halbleiter pro Einheit gegenüber 1.200 in Einstiegsmodellen. Volvo Trucks setzte Siliziumkarbid-Traktionswechselrichter für seinen 540-kWh-FH-E-Truck ein, um thermische Einschränkungen und Reichweiteneffizienz zu bewältigen.

Nach Antrieb: Verbrennungsmotor noch größer; batterieelektrische Fahrzeuge überholen

Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge hielten im Jahr 2025 65,12 % des Umsatzes, doch batterieelektrische Fahrzeuge werden das Wachstum mit einer CAGR von 15,46 % dominieren. Die Marktgröße für automotive integrierte Schaltkreise im Bereich der batterieelektrischen Fahrzeugantriebe übertrifft die der Fahrzeuge mit Verbrennungsmotor bis 2031, da Siliziumkarbid-MOSFETs, Zellausgleichs-ASICs und Wärmemanagement-Controller zunehmen. Porsche, Tesla und Hyundai führten den Wechsel zu 800-V-Architekturen an, die Gate-Treiber mit höherer Sperrspannung, galvanisch isolierte Stromsensoren und fortschrittliche Wärmeschnittstellen erfordern. Siliziumkarbid-Wechselrichter verbesserten die WLTP-Reichweite um 3 %–5 %, was höhere Komponenten-ASPs rechtfertigt. Hybride blieben eine Übergangsbrücke und hielten die Nachfrage nach 48-V-DC-DC-Reglern und Starter-Generator-Controllern aufrecht.

Nach Wafer-Knoten: Ältere Volumina; fortschrittlicher Wert

Knoten mit ≥40 nm blieben mit einem Anteil von 41,92 % das Umsatz-Arbeitspferd, da Mikrocontroller und Leistungs-ICs bewährte, kosteneffiziente Prozesse bevorzugen. Dennoch werden Sub-10-nm-Knoten eine CAGR von 17,45 % verzeichnen, da autonome Funktionen die TOPS-Ziele erhöhen. Der Markt für automotive integrierte Schaltkreise greift auf fortschrittliche Foundry-IP erst nach mehrjähriger Zuverlässigkeitsprüfung zurück, doch der Anreiz, CPU, GPU, NPU und Ethernet-MAC auf einem einzigen Die zu integrieren, hat die Akzeptanz beschleunigt. Chiplet-Architekturen entstanden, um EUV-Knappheit zu umgehen; AMD kombinierte 7-nm-Rechen-Chiplets mit 14-nm-IO-Dies und balancierte Kosten und Versorgungsresilienz. Ein branchenübergreifendes Chiplet-Konsortium mit BMW, Bosch und Arm entwarf 2024 offene Verbindungsspezifikationen und bereitete eine modulare Zukunft für automotive SoCs vor.

Geografische Analyse

Asien-Pazifik erwirtschaftete 48,12 % des Umsatzes im Jahr 2025 und wird eine regionsweit führende CAGR von 12,56 % verzeichnen. Chinas Anforderung von 25 % inländischem Anteil veranlasste OEMs, sich lokalen Fertigungsstätten zuzuwenden, während japanische und koreanische Zulieferer fortschrittliche Leistungsbauelemente skalierten. Taiwan Semiconductor Manufacturing Company meldete für 2024 einen Automotive-Umsatz von USD 1,85 Milliarden und profitierte von der Führungsposition bei 12-Zoll-Wafern. Samsung und SK Hynix fügten automotive LPDDR5- und HBM-Linien hinzu, und Indien entwickelte sich zu einem kosteneffizienten Backend-Hub für globale Akteure.

Europa bewahrte eine Premium-Hardware-Nische, verankert in der deutschen Ingenieurskunst und der EU-Sicherheitsregulierung. Infineon und Continental arbeiteten an Leistungs- und Konnektivitätsmodulen zusammen und nutzten die Nähe zu BMW-, Mercedes-Benz- und Volkswagen-Linien. Der EU Chips Act in Höhe von EUR 43 Milliarden zielt darauf ab, den regionalen Anteil an globalen Halbleitern bis 2030 zu verdoppeln – ein Ziel, das die regionale Beschaffung aus dem Markt für automotive integrierte Schaltkreise steigern könnte, sofern die Fertigungsstätten den Zeitplan einhalten. STMicroelectronics verzeichnete im Jahr 2024 einen Automotive-Umsatz von EUR 4,26 Milliarden in französisch-italienischen Einrichtungen.

Nordamerika nutzte den CHIPS and Science Act in Höhe von USD 52,7 Milliarden, wobei neue Fertigungsstätten in Arizona, Texas und New York Kapazitäten für automotive-geeignete Produktion reservierten. OEMs sicherten langfristige Lieferverträge ab, um geopolitische Risiken abzusichern, und Mexikos Montagestandorte integrierten fortschrittlichere Halbleiter zur Unterstützung OTA-fähiger Architekturen. Kanadas Proliferation von Gigafabriken schuf Nachfrage nach Batterieüberwachungs-ASICs und Hochspannungs-Gate-Treibern.

Wettbewerbslandschaft

Der Markt für automotive integrierte Schaltkreise ist mäßig konzentriert, wobei Infineon, NXP, STMicroelectronics, Renesas und Texas Instruments im Jahr 2024 zusammen etwa 60 % des globalen Umsatzes ausmachten. Infineon stieg nach der Integration der MCU- und Speicher-Assets von Cypress Semiconductor mit einem Anteil von 11,9 % an die Spitzenposition auf. NXP hob sich durch seine fahrzeugweite S32-Rechenplattform und 77-GHz-Radar-Front-Ends hervor, die skalierbare ADAS-Architekturen ermöglichen.[4]NXP Semiconductors, „S32 Automotive Platform”, nxp.com STMicroelectronics nutzte die hauseigene Siliziumkarbid-MOSFET-Kapazität, um Traktionswechselrichter-Designgewinne bei europäischen OEMs zu sichern. Renesas baute auf gemischtsignal-System-on-Chip auf, das für Kamera- und Lidar-Fusion optimiert ist, während Texas Instruments eine dominante Position bei analogen Leistungs- und Signalaufbereitungs-ICs für Karosserie-, Fahrwerk- und Infotainment-Domänen beibehielt.

Technologieorientierte Herausforderer verstärken den Wettbewerbsdruck. Allegro MicroSystems erweiterte sein Portfolio an hochpräzisen magnetischen Positionssensoren für elektrifizierte Antriebsstränge. Melexis bietet fortschrittliche gemischtsignal-ICs für hohe Temperaturen für Zonencontroller in rauen Umgebungen an. Mobileye setzte seine Innovationsführerschaft durch seine EyeQ-Vision-Prozessoren fort, die auf TSMCs automotive-qualifiziertem 7-nm-Knoten produziert werden, und sicherte sich mehrere ADAS-Programme der nächsten Generation. Die Präferenz der Fahrzeughersteller für schlüsselfertige Hardware-Software-Stacks intensiviert den Wettbewerb rund um integrierte Entwicklerplattformen, Cybersicherheits-Frameworks und nahtlose Over-the-Air-Aktivierung. Gleichzeitig halten eingeschränkter Foundry-Zugang unterhalb von 16 nm und strenge Anforderungen an funktionssichere IP die Eintrittsbarrieren hoch und konsolidieren den Marktanteil weiter bei qualifizierten etablierten Anbietern.

Marktführer in der Branche für automotive integrierte Schaltkreise

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ROHM brachte hochdichte SiC-Traktionsmodule mit einer Sperrschichttemperatur von 200 °C auf den Markt und steigerte die Wechselrichterleistungsdichte um 30 %.

- März 2025: NXP veröffentlichte 16-nm-S32K5-MCUs mit Arm Cortex-M33-Kernen und On-Die-HSMs für OTA-fähige Architekturen.

- Januar 2025: Infineon Technologies und Visteon gingen eine Partnerschaft für siliziumkarbidbasierte 800-V-Leistungselektronik ein, die auf die Reduzierung der Ladezeit von Elektrofahrzeugen abzielt.

- Januar 2025: Honda und Renesas bestätigten die gemeinsame Entwicklung eines 2.000-TOPS-Level-4-autonomen SoC, der für 2027 geplant ist.

Globaler Berichtsumfang des Marktes für automotive integrierte Schaltkreise

Automotive integrierte Schaltkreise (ICs) sind in der modernen Fahrzeugfertigung von zentraler Bedeutung und stärken Sicherheit, Effizienz und Gesamtleistung. Diese miniaturisierten Bauelemente, die in Anwendungen von Motorsteuergeräten bis hin zu Batteriemanagementsystemen eingesetzt werden, haben die Automobilindustrie transformiert. Mit der fortschreitenden Entwicklung der Automobiltechnologie sind integrierte Schaltkreise darauf vorbereitet, eine zentrale Rolle bei der Gestaltung der Zukunft des Transports zu übernehmen. Dieser Wandel verspricht sicherere, effizientere und umweltfreundlichere Fahrzeuge.

Die Studie verfolgt den Umsatz, der durch den Verkauf von integrierten Schaltkreisprodukten durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen der COVID-19-Pandemie und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für automotive integrierte Schaltkreise ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro [Mikroprozessoren (MPU), Mikrocontroller (MCU) und digitale Signalprozessoren]) und Geografie (Vereinigte Staaten, Europa, Japan, China, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Analog-IC | |

| Logik-IC | |

| Speicher | |

| Mikro | Mikrocontroller (MCU) |

| Mikroprozessoren (MPU) | |

| Digitale Signalprozessoren (DSP) |

| Antriebsstrang und Batteriemanagement |

| ADAS und Sicherheit |

| Karosserieelektronik und Beleuchtung |

| Fahrwerk und Steuerung |

| Infotainment und Konnektivität |

| Telematik und Gateway |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge und Spezialfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Plug-in-Hybridfahrzeuge |

| ≥40 nm |

| 28 nm–32 nm |

| 16 nm–22 nm |

| <10 nm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach IC-Typ | Analog-IC | ||

| Logik-IC | |||

| Speicher | |||

| Mikro | Mikrocontroller (MCU) | ||

| Mikroprozessoren (MPU) | |||

| Digitale Signalprozessoren (DSP) | |||

| Nach Anwendung | Antriebsstrang und Batteriemanagement | ||

| ADAS und Sicherheit | |||

| Karosserieelektronik und Beleuchtung | |||

| Fahrwerk und Steuerung | |||

| Infotainment und Konnektivität | |||

| Telematik und Gateway | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Geländefahrzeuge und Spezialfahrzeuge | |||

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor | ||

| Batterieelektrische Fahrzeuge | |||

| Hybrid- und Plug-in-Hybridfahrzeuge | |||

| Nach Wafer-Knoten | ≥40 nm | ||

| 28 nm–32 nm | |||

| 16 nm–22 nm | |||

| <10 nm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive integrierte Schaltkreise im Jahr 2026?

Der Markt belief sich im Jahr 2026 auf USD 127,93 Milliarden und wird voraussichtlich bis 2031 USD 203,27 Milliarden erreichen.

Welches Segment hält den größten Marktanteil für automotive integrierte Schaltkreise nach IC-Typ?

Mikrocontroller hielten im Jahr 2025 einen Anteil von 27,92 % und bleiben mit einer CAGR von 14,38 % die am schnellsten wachsende Kategorie.

Warum gewinnen Siliziumkarbid-Leistungsbauelemente in Elektrofahrzeugen an Bedeutung?

Siliziumkarbid-MOSFETs liefern eine Umwandlungseffizienz von bis zu 98,5 % und ermöglichen 800-V-Architekturen, die die Gleichstrom-Schnellladezeiten auf unter 30 Minuten reduzieren.

Wie werden Sub-10-nm-Knoten die zukünftige Fahrzeugelektronik beeinflussen?

Sie bieten die für autonome KI-Arbeitslasten erforderliche Rechendichte und werden voraussichtlich mit einer CAGR von 17,45 % wachsen, obwohl EUV-Kapazitätsengpässe bestehen bleiben.

Welche Auswirkungen haben regionale Anreizprogramme auf die Lieferkette?

Der US CHIPS Act und der EU Chips Act stellen zusammen mehr als USD 90 Milliarden bereit, um die lokale Fertigung zu stärken, das geografische Risiko zu diversifizieren und die langfristige Versorgung mit automotive-geeigneten Halbleitern zu unterstützen.

Welche Region wächst im Markt für automotive integrierte Schaltkreise am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 12,56 % bis 2031, angetrieben durch Chinas Lokalisierungsmandat und die rasche Einführung von Elektrofahrzeugen.

Seite zuletzt aktualisiert am: