自動車用集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

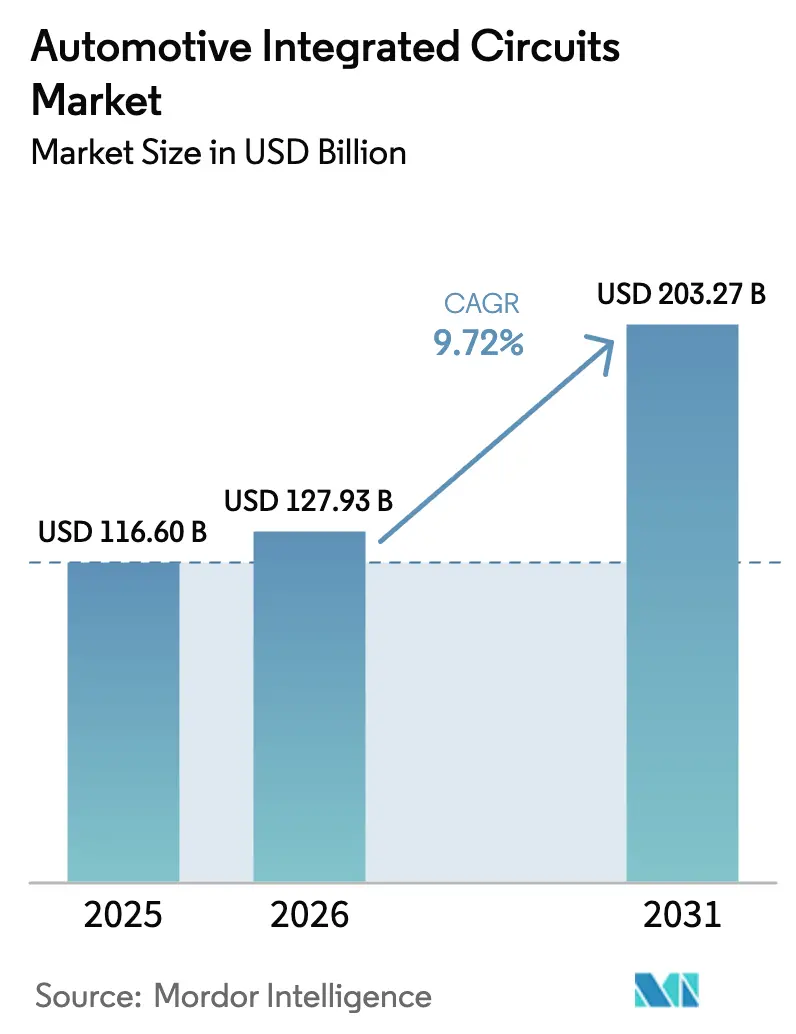

| 市場規模 (2026) | 127.93 十億米ドル |

| 市場規模 (2031) | 203.27 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用集積回路市場分析

自動車用集積回路市場規模は2025年に1,166億米ドルと評価され、2026年の1,279億3,000万米ドルから2031年には2,032億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は9.72%です。この堅調な見通しは、分散した多数の電子制御ユニットを集中型の高性能ドメインコントローラおよびゾーンコントローラに置き換えるソフトウェア定義車両へのシフトを反映しています。規制当局は先進運転支援システム機能の義務化を推進し、プレミアムブランドは800ボルト電動プラットフォームを採用し、フリート事業者は自律走行物流ソリューションへの投資を進めています。これらの並行する力が車両1台あたりの半導体搭載量を拡大させ、先進ウェーハノードへの移行を加速させ、炭化ケイ素パワーデバイスへの需要を強化しています。CHIPSおよび科学法ならびにEUチップス法に基づく設備増強により一部の供給制約は緩和されますが、16nm未満における近期のリソグラフィーボトルネックは、認定済み自動車向けラインを持つ既存企業に引き続き有利に働いています。

主要レポートのポイント

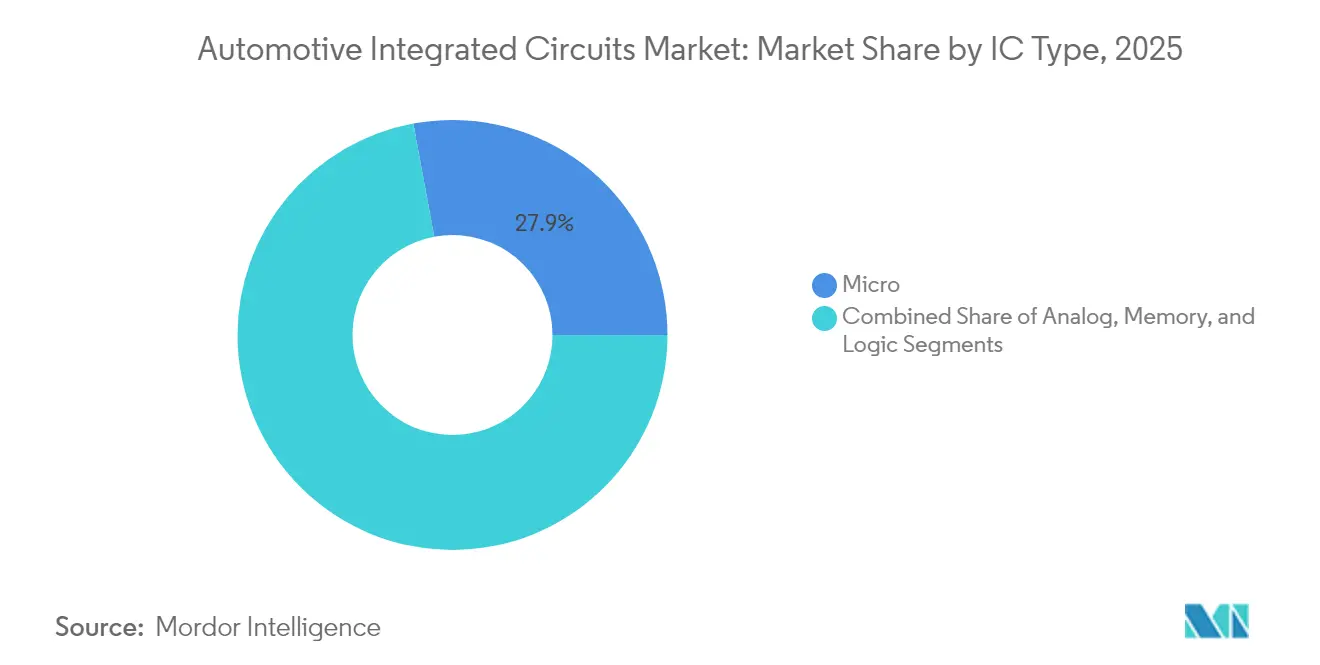

- ICタイプ別では、マイクロコントローラが2025年の自動車用集積回路市場シェアの27.92%をリードし、2031年までのセグメント最高の年平均成長率14.38%を記録しました。

- 用途別では、先進運転支援システムおよび安全が2025年に24.05%の収益シェアを獲得し、パワートレインおよびバッテリー管理は2031年まで年平均成長率13.58%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車用集積回路市場規模の70.15%を占め、大型商用車は2031年まで年平均成長率11.64%で成長しています。

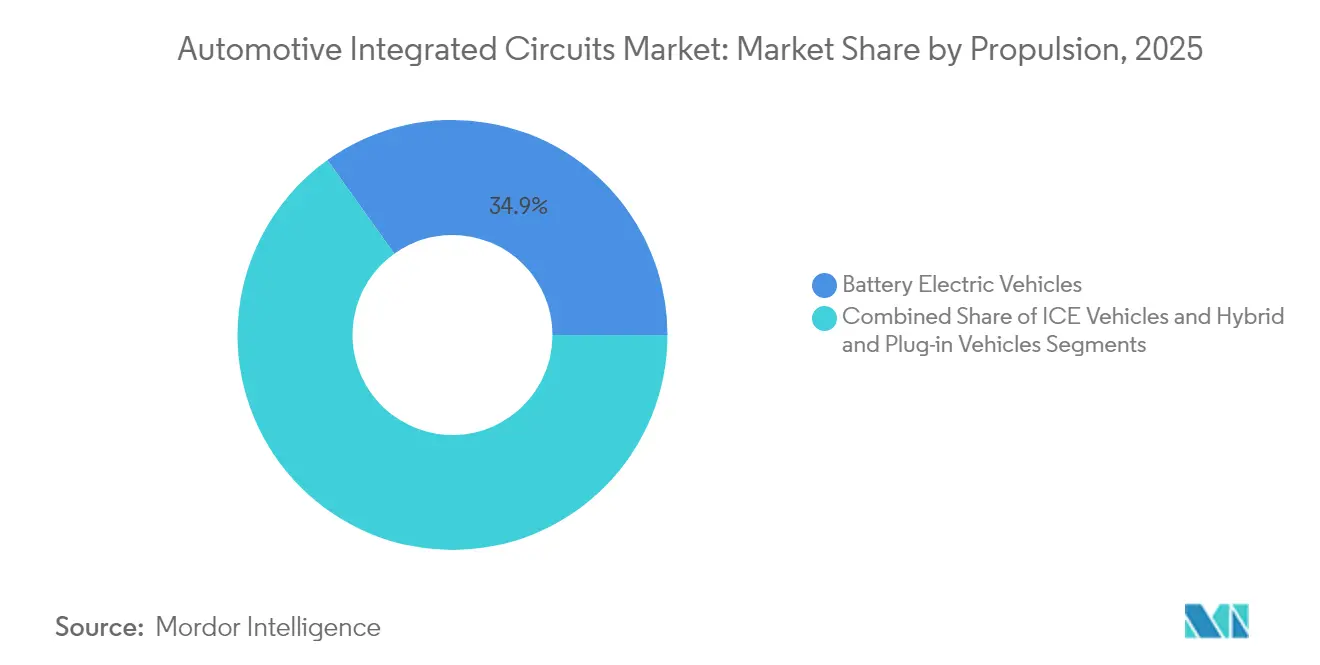

- 推進方式別では、内燃機関車およびハイブリッド車が2025年の自動車用集積回路市場規模の65.12%のシェアを占め、バッテリー電気自動車は2031年まで年平均成長率15.46%で成長しています。

- ウェーハノード別では、40nm以上のプロセスが2025年に41.92%の収益シェアを占め、10nm未満のノードはAIワークロードの増加により最速の年平均成長率17.45%を記録しています。

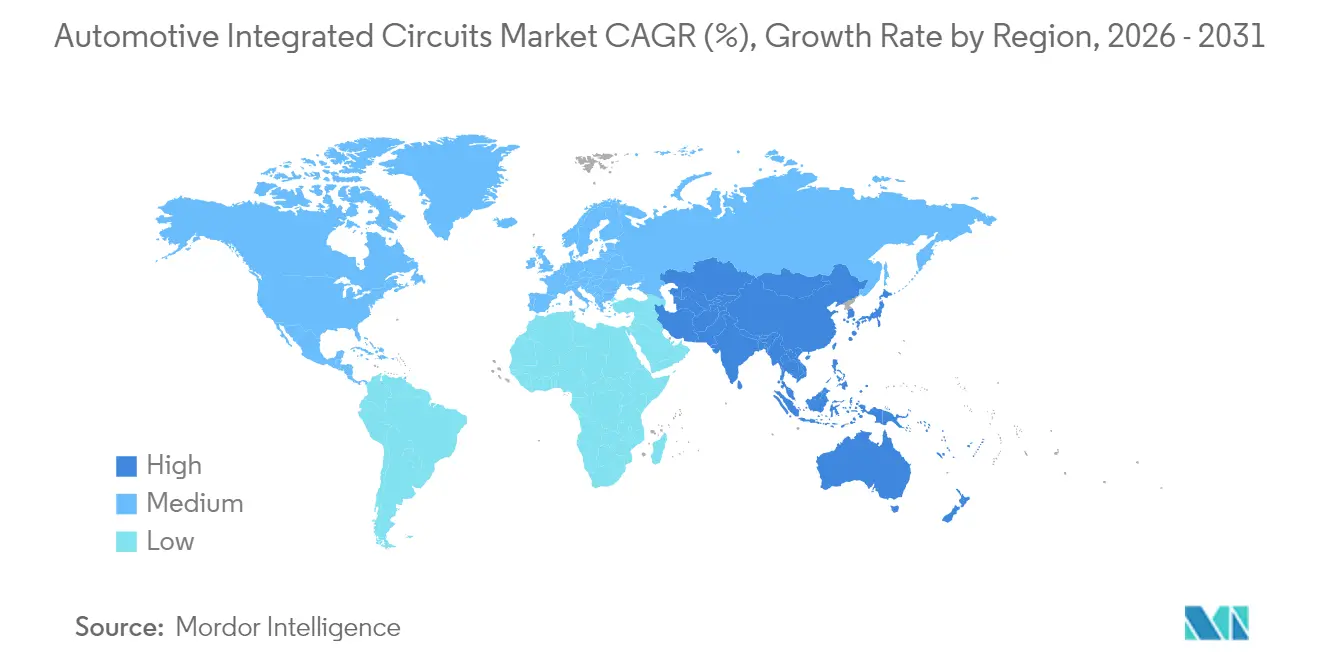

- 地域別では、アジア太平洋が2025年のグローバル収益の48.12%を占め、2031年まで年平均成長率12.56%で最も急速に拡大する地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUにおける先進運転支援システム中心のセンサーフュージョンSoCの採用急増 | +2.1% | 欧州、北米への波及 | 中期(2〜4年) |

| 中国における800V電気自動車パワーICへの需要 | +1.8% | アジア太平洋中核、グローバル市場へ拡大 | 短期(2年以内) |

| 北米における32ビットおよびRISC-V MCUを推進するソフトウェア定義車両への移行 | +1.5% | 北米、欧州へ拡大 | 長期(4年以上) |

| 日本および韓国におけるテレマティクスゲートウェイICを触媒とするUNECE WP.29準拠 | +0.9% | 日本および韓国、グローバルへ拡大 | 中期(2〜4年) |

| ドイツおよび米国におけるドメインコントローラSoCを促進するゾーンE/Eアーキテクチャ | +1.3% | ドイツおよび米国、グローバル採用 | 長期(4年以上) |

| 自動車グレードノードに対する米国・EUチップス法のローカライゼーションインセンティブ | +0.7% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUにおける先進運転支援システム中心のセンサーフュージョンSoCの採用急増

2024年から全ての新型欧州モデルに自動緊急ブレーキが義務付けられたことにより、レーダー・カメラ・ライダーフュージョンプロセッサの急速な普及が促進されました。NXPのSAF86xxファミリーは、専用アクセラレータを備えたArm Cortex-R52コアを搭載し、低レイテンシでのリアルタイム物体検出を可能にしています。ソニーは続いて、グレア軽減のための高ダイナミックレンジピクセル技術を特徴とする8.3メガピクセルのISX038イメージセンサーを発表しました。[1]田中健二、「ISX038 自動車用CIS」、ソニーセミコンダクタソリューションズ、sony-semicon.co.jp ティア1サプライヤーはCadence Tensilicaビジョンデジタル信号プロセッサを採用し、Euro NCAP準拠の認識スタックの開発サイクルを短縮しました。これらの動きはEU車両1台あたりの半導体価値を高め、自動車認定済みLPDDR4メモリおよび高帯域幅イーサネット物理層デバイスへの二次需要を生み出しました。

中国における800V電気自動車パワーICへの需要

中国ブランドは、直流急速充電時間を30分未満に短縮する800Vアーキテクチャへの移行を競いました。BYDのシールセダンは商業的実現可能性を示し、InfineonのCoolSiC MOSFETを使用した効率98.5%の炭化ケイ素インバーターと組み合わせました。2025年まで続く政府補助金は急速充電能力を明示的に奨励し、ワイドバンドギャップパワーデバイスへの調達を誘導しました。Joyson Safety Systemsは12億米ドルのモジュール契約を獲得し、規模の経済を実証した一方、Wolfspeedは2026年から自動車グレードウェーハを供給する新しい炭化ケイ素ファブに15億米ドルを投じることを約束しました。

北米における32ビットおよびRISC-V MCUを推進するソフトウェア定義車両への移行

General Motors、Ford、Stellantisは、数十の個別コントローラから、無線ソフトウェアで管理される少数の再プログラム可能なドメインへと移行しました。NXPのS32プラットフォームはArm Cortex-A55/A-R52クラスター、ハードウェアセキュリティモジュール、ギガビットイーサネットを統合し、OEMが販売後に機能を展開できるようにしています。SiFiveの自動車向けRISC-Vコアはティア1サプライヤーにオープン命令セットアーキテクチャの選択肢を提供し、Infineonは2026年に予定されるRISC-V MCUラインを確認しました。サイバーセキュリティ強化要件により、オンチップハードウェアセキュリティモジュールおよびポスト量子暗号エンジンへの需要が高まりました。

ドイツおよび米国におけるドメインコントローラSoCを促進するゾーンE/Eアーキテクチャ

BMWのiXは100以上の電子制御ユニットを5つのドメインコントローラに削減し、配線重量を30%削減してキャビンスペースを確保しました。Continentalは、スプリットロック安全モードを備えたArm Cortex-A78AE CPUを搭載し、20Gbit/sのバックボーントラフィックを処理できる量産ゾーンゲートウェイを発表しました。Fordは同じアーキテクチャ論理をBlueCruiseハンズフリー走行に採用し、生のセンサーデータを集中型AIアクセラレータに送り込みました。その結果、自動車用集積回路市場においてマルチコアSoCおよび高速SerDesトランシーバーが急増しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 16nm未満のリソグラフィーボトルネックによる先進運転支援システムSoC供給の制約 | -1.4% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| より厳格なISO 26262およびAEC-Q104による炭化ケイ素/窒化ガリウム認定の遅延 | -0.8% | グローバル、特に欧州および北米 | 中期(2〜4年) |

| FOWLPおよびSiPパッケージングの高コストによるインフォテインメントIC利益率の圧迫 | -0.6% | グローバル、コンシューマーグレードアプリケーションに集中 | 中期(2〜4年) |

| EDAツールへの輸出規制による中国サプライヤーの進捗の遅延 | -0.9% | 中国、間接的なグローバルへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

16nm未満のリソグラフィーボトルネックによる先進運転支援システムSoC供給の制約

ASMLは2024年第1四半期にEUVスキャナーをわずか20台出荷するにとどまり、グローバルキャパシティは逼迫した状態が続きました。自動車向けラインは検証ループが長いため、TSMCの自動車認定済み7nmは旺盛な需要にもかかわらず稼働率が60%未満でした。MobileyeのEyeQ6 Liteプロセッサは割り当て主導の納期遅延に見舞われ、OEMはTOPS評価が低い16nmのフォールバック設計をデュアルソース調達するよう促されました。SamsungのテキサスファブへのUSD 170億の投資は2026年以降に段階的な余裕をもたらしますが、近期の不足は続いています。

より厳格なISO 26262およびAEC-Q104による炭化ケイ素/窒化ガリウム認定の遅延

ワイドバンドギャップデバイスは現在、AEC信頼性ストレスに加えてASIL-D機能安全フローを満たす必要があります。InfineonのCoolSiCモジュールは両方の基準をクリアするために3年間の認定を経ました。最新のAEC-Q104は300Vを超える高温逆バイアス試験の追加を要求し、検証期間を最長10,000時間に延ばしています。[2]自動車電子評議会、「AEC-Q104 Rev A」、aecouncil.com Keysightは、準拠により開発コストが2倍になる可能性があると推定しており、次世代トラクションインバーターの市場投入時期を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:マイクロコントローラが集中型コンピュートへの移行を支える

マイクロコントローラは2025年の自動車用集積回路市場シェアの27.92%を維持し、OEMがソフトウェア定義ドメインに移行するにつれて2031年まで最高の年平均成長率14.38%を記録しました。マイクロコントローラベースのアーキテクチャの自動車用集積回路市場規模は、無線更新の複雑さの増大とサイバーセキュリティ義務化と並行して拡大する見込みです。かつて単一のアクチュエータを制御していたレガシー8ビットコントローラは、最大24MBのオンチップフラッシュを備えたマルチコア32ビットデバイスにシェアを譲りました。アナログ電源管理ICはバッテリージャンクションボックスおよびDC-DCコンバータを通じて相当な収益を維持し、ロジックICの需要は高速センサーインターフェースおよびタイムセンシティブネットワーキング物理層デバイス向けに増加しました。インフォテインメント、自律走行、テレマティクスが車両あたりのストレージ要件を128GBを超えるまで拡大させるにつれ、メモリの採用が加速しました。

ニッチながら重要なセグメントであるデジタル信号プロセッサは、プレミアムオーディオおよびコーナーレーダーモジュール内で成長しました。一方、マイクロプロセッサはボディ、シャシー、パワートレイン機能を集約するドメインコントローラを駆動しました。Teslaは、144TOPSでフルフレームビジョン入力を処理するカスタム14nmニューラルエンジンを統合することで上限を示し、先進運転支援がカスタムコンピュートを促進する様子を示しました。平均半導体部品表はレガシー内燃機関車の800米ドルから2024年のバッテリー電気自動車では1,350米ドル以上に増加し、マイクロコントローラが最大の単一コストラインを占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:先進運転支援システムが今日をリード、パワートレインが明日をリード

先進運転支援システムおよび安全用途は2025年に24.05%の収益シェアを確保し、米国、欧州、日本での車線維持および緊急ブレーキシステムの義務化によって牽引されました。プロセッサ集約型のセンサーフュージョンスタックは高いパッケージ内帯域幅と組み込みAIアクセラレータを必要としました。しかし、パワートレインおよびバッテリー管理セグメントは800Vアーキテクチャと炭化ケイ素採用に支えられ、最速の年平均成長率13.58%が見込まれています。電気自動車の普及が進むにつれ、推進電子機器に割り当てられる自動車用集積回路市場規模はシャシーおよびボディ電子機器を上回るペースで拡大するでしょう。LEDマトリクスヘッドライト、エレクトロクロミックガラス、スマートドアモジュールがボディ電子機器の需要を支え、シャシー電子機器はシフトバイワイヤおよびアクティブサスペンションから恩恵を受けました。

テレマティクスおよびゲートウェイコントローラはUNECE WP.29サイバー規則の下で成長し、2024年フリートにおけるHARMANのセキュアドメインルーターによって実証されました。インフォテインメント、5G、V2Xを組み合わせたQualcommのコックピットチップは、かつて別々だったドメインの統合を例示しています。統合アプローチはボード数を削減し熱管理を集約しますが、コンピュート密度要件を高めます。

車両タイプ別:乗用車の優位性と商用車の加速

乗用車は2025年に70.15%のシェアを占め、純粋な生産規模と先進運転支援システムの早期採用によるものです。小型商用車は電動化されたラストマイル物流を採用し、バッテリー監視コントローラとテレマティクスを追加しました。大型商用車は自律走行物流パイロットがセンサーフュージョンプロセッサ、L4コンピュートボックス、冗長パワーステアリングモジュールを必要としたため、最速の年平均成長率11.64%を記録しました。高級グレードは1台あたり平均3,000以上の半導体を搭載し、エントリーレベルモデルの1,200に対して大幅に多くなっています。Volvo Trucksは熱制約と航続距離効率を管理するため、540kWhのFH電動トラックに炭化ケイ素トラクションインバーターを採用しました。

推進方式別:内燃機関車がまだ大きく、バッテリー電気自動車が上回る

内燃機関車およびハイブリッド車は2025年の収益の65.12%を占めましたが、バッテリー電気自動車は年平均成長率15.46%で成長を主導します。バッテリー電気自動車推進向けの自動車用集積回路市場規模は、炭化ケイ素MOSFET、セルバランシングASIC、熱管理コントローラの普及により2031年までに内燃機関車を上回ります。ポルシェ、Tesla、現代自動車は、より高い耐圧ゲートドライバ、ガルバニック絶縁電流センサ、先進熱インターフェースを必要とする800Vアーキテクチャへのシフトをリードしました。炭化ケイ素インバーターはWLTP航続距離を3〜5%改善し、より高いコンポーネント平均販売価格を正当化しました。ハイブリッド車は移行期の橋渡しとして残り、48V DC-DCレギュレータおよびスタータージェネレータコントローラへの需要を維持しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハノード別:レガシーの量、先進の価値

40nm以上のノードはマイクロコントローラとパワーICが実績ある費用効率の高いプロセスを好むため、41.92%のシェアで収益の主力であり続けました。しかし、自律走行機能がTOPS目標を引き上げるにつれ、10nm未満のノードは年平均成長率17.45%を記録するでしょう。自動車用集積回路市場は複数年の信頼性検証後にのみ先進ファウンドリIPを採用しますが、CPU、GPU、NPU、イーサネットMACを単一ダイに統合する魅力が受け入れを加速させています。チップレットアーキテクチャはEUV不足を回避するために登場し、AMDは7nmコンピュートチップレットと14nm IOダイを組み合わせ、コストと供給の回復力のバランスを取りました。BMW、Bosch、Armによるクロスインダストリーチップレットコンソーシアムは2024年にオープンインターコネクト仕様を起草し、自動車用SoCのモジュール式の未来を準備しました。

地域分析

アジア太平洋は2025年の収益の48.12%を生み出し、地域最高の年平均成長率12.56%を記録する見込みです。中国の国内コンテンツ25%要件はOEMを地元ファブへと誘導し、日本および韓国のサプライヤーは先進パワーデバイスを拡大しました。台湾積体電路製造は2024年の自動車向け売上高を18億5,000万米ドルと報告し、12インチウェーハのリーダーシップから恩恵を受けました。SamsungとSK Hynixは自動車向けLPDDR5およびHBMラインを追加し、インドはグローバルプレーヤーのコスト競争力のあるバックエンドハブとして台頭しました。

欧州はドイツのエンジニアリングとEU安全規制に根ざしたプレミアムハードウェアのニッチを維持しました。InfineonとContinentalはBMW、メルセデス・ベンツ、フォルクスワーゲンのラインへの近接性を活かし、パワーおよびコネクティビティモジュールで協力しました。430億ユーロのEUチップス法は2030年までにグローバル半導体における地域シェアを倍増させることを目指しており、ファブが予定通りに稼働すれば自動車用集積回路市場からの地域調達を増加させる可能性があります。STMicroelectronicsはフランス・イタリアの施設で2024年に42億6,000万ユーロの自動車向け収益を記録しました。

北米は527億米ドルのCHIPSおよび科学法を活用し、アリゾナ、テキサス、ニューヨークの新ファブが自動車グレード生産向けのキャパシティを確保しました。OEMは地政学的リスクをヘッジするために長期供給契約を締結し、メキシコの組立クラスターはOTA対応アーキテクチャをサポートするためにより先進的な半導体を統合しました。カナダのギガファクトリーの普及はバッテリー監視ASICおよび高電圧ゲートドライバへの需要を引き寄せました。

競合環境

自動車用集積回路市場は中程度に集中しており、Infineon、NXP、STMicroelectronics、Renesas、Texas Instrumentsが2024年のグローバル収益の約60%を占めています。InfineonはCypress SemiconductorのMCUおよびメモリ資産を統合した後、11.9%のシェアでトップポジションに上昇しました。NXPはS32車両全体コンピュートプラットフォームとスケーラブルな先進運転支援システムアーキテクチャを可能にする77GHzレーダーフロントエンドで差別化を図りました。[4]NXP Semiconductors、「S32自動車プラットフォーム」、nxp.com STMicroelectronicsは社内の炭化ケイ素MOSFETキャパシティを活用して欧州OEMとのトラクションインバーター設計獲得を確保しました。Renesas はカメラおよびライダーフュージョン向けに最適化された混合信号システムオンチップを構築し、Texas Instrumentsはボディ、シャシー、インフォテインメントドメイン向けのアナログパワーおよび信号調整ICで支配的な地位を維持しました。

技術重視の挑戦者が競争圧力を広げています。Allegro MicroSystemsは電動パワートレイン向けの高精度磁気位置センサーのポートフォリオを拡大しました。Melexisは過酷な環境のゾーンコントローラ向けに先進の高温混合信号ICを提供しています。MobileyeはTSMCの自動車認定済み7nmノードで製造されるEyeQビジョンプロセッサを通じてイノベーションをリードし続け、複数の次世代先進運転支援システムプログラムを獲得しました。自動車メーカーのターンキーハードウェア・ソフトウェアスタックへの選好は、統合開発者プラットフォーム、サイバーセキュリティフレームワーク、シームレスな無線対応をめぐる競争を激化させています。同時に、16nm未満のファウンドリアクセスの制限と厳格な機能安全IP要件が参入障壁を高く保ち、認定済み既存企業間のシェアをさらに集中させています。

自動車用集積回路産業リーダー

Intel Corporation

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ROHMは接合部温度200°C定格の高密度炭化ケイ素トラクションモジュールを発表し、インバーターの電力密度を30%向上させました。

- 2025年3月:NXPはArm Cortex-M33コアとオンダイハードウェアセキュリティモジュールを搭載したOTA対応アーキテクチャ向けの16nm S32K5 MCUをリリースしました。

- 2025年1月:Infineon TechnologiesとVisteonが電気自動車の充電時間短縮を目的とした炭化ケイ素ベースの800Vパワーエレクトロニクスでパートナーシップを締結しました。

- 2025年1月:HondaとRenesasが2027年に予定される2,000TOPSレベル4自律走行SoCの共同開発を確認しました。

グローバル自動車用集積回路市場レポートの範囲

自動車用集積回路(IC)は現代の自動車製造において極めて重要であり、安全性、効率性、全体的な性能を強化しています。エンジン制御ユニットからバッテリー管理システムまで幅広い用途に使用されるこれらの小型デバイスは、自動車産業を変革しました。自動車技術の継続的な進化に伴い、集積回路は輸送の未来を形成する上で極めて重要な役割を担うことが期待されています。このシフトは、より安全で効率的かつ環境に優しい車両を約束しています。

本調査は、グローバルの様々なプレーヤーによる集積回路製品の販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援しています。さらに、COVID-19パンデミックの後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を網羅しています。

自動車用集積回路市場はタイプ(アナログIC、ロジックIC、メモリ、マイクロ〔マイクロプロセッサ(MPU)、マイクロコントローラ(MCU)、デジタル信号プロセッサ〕)および地域(米国、欧州、日本、中国、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記の全セグメントについて米ドルの価値で提供されています。

| アナログIC | |

| ロジックIC | |

| メモリ | |

| マイクロ | マイクロコントローラ(MCU) |

| マイクロプロセッサ(MPU) | |

| デジタル信号プロセッサ(DSP) |

| パワートレインおよびバッテリー管理 |

| 先進運転支援システムおよび安全 |

| ボディ電子機器および照明 |

| シャシーおよび制御 |

| インフォテインメントおよびコネクティビティ |

| テレマティクスおよびゲートウェイ |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイおよび特殊目的車両 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッドおよびプラグインハイブリッド車 |

| 40nm以上 |

| 28nm〜32nm |

| 16nm〜22nm |

| 10nm未満 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ICタイプ別 | アナログIC | ||

| ロジックIC | |||

| メモリ | |||

| マイクロ | マイクロコントローラ(MCU) | ||

| マイクロプロセッサ(MPU) | |||

| デジタル信号プロセッサ(DSP) | |||

| 用途別 | パワートレインおよびバッテリー管理 | ||

| 先進運転支援システムおよび安全 | |||

| ボディ電子機器および照明 | |||

| シャシーおよび制御 | |||

| インフォテインメントおよびコネクティビティ | |||

| テレマティクスおよびゲートウェイ | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| オフハイウェイおよび特殊目的車両 | |||

| 推進方式別 | 内燃機関車 | ||

| バッテリー電気自動車 | |||

| ハイブリッドおよびプラグインハイブリッド車 | |||

| ウェーハノード別 | 40nm以上 | ||

| 28nm〜32nm | |||

| 16nm〜22nm | |||

| 10nm未満 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の自動車用集積回路市場の規模はどのくらいですか?

市場は2026年に1,279億3,000万米ドルであり、2031年までに2,032億7,000万米ドルに達する見込みです。

ICタイプ別で最大の自動車用集積回路市場シェアを持つセグメントはどれですか?

マイクロコントローラは2025年に27.92%のシェアを占め、年平均成長率14.38%で最も急速に成長するカテゴリーであり続けています。

電気自動車において炭化ケイ素パワーデバイスが注目を集めている理由は何ですか?

炭化ケイ素MOSFETは最大98.5%の変換効率を実現し、直流急速充電時間を30分未満に短縮する800Vアーキテクチャを可能にします。

10nm未満のノードは将来の車両電子機器にどのような影響を与えますか?

自律走行AIワークロードに必要な演算密度を提供し、年平均成長率17.45%で成長すると予測されていますが、EUVキャパシティの制約は続いています。

地域的なインセンティブプログラムはサプライチェーンにどのような影響を与えますか?

米国CHIPSおよびEUチップス法は合計900億米ドル以上を地元製造強化に割り当て、地理的リスクを分散させ、自動車グレード半導体の長期供給を支援しています。

自動車用集積回路市場で最も急速に拡大している地域はどこですか?

アジア太平洋が2031年まで予測年平均成長率12.56%でリードしており、中国のローカライゼーション義務と急速な電気自動車普及によって牽引されています。

最終更新日: