Tamanho e Participação do Mercado de Circuitos Integrados para Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 247.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 370.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

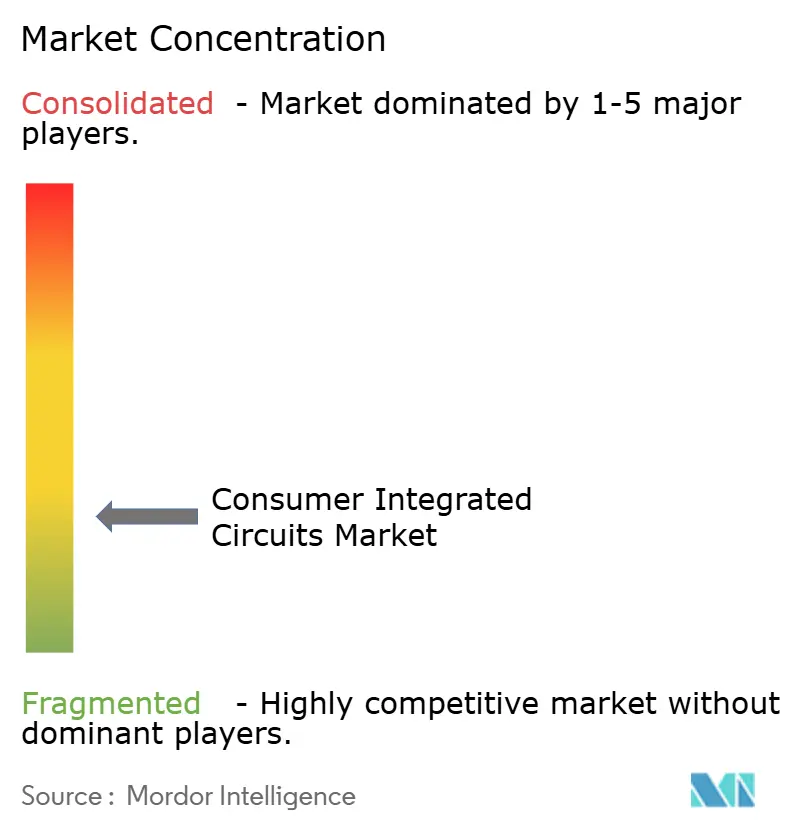

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados para Consumo por Mordor Intelligence

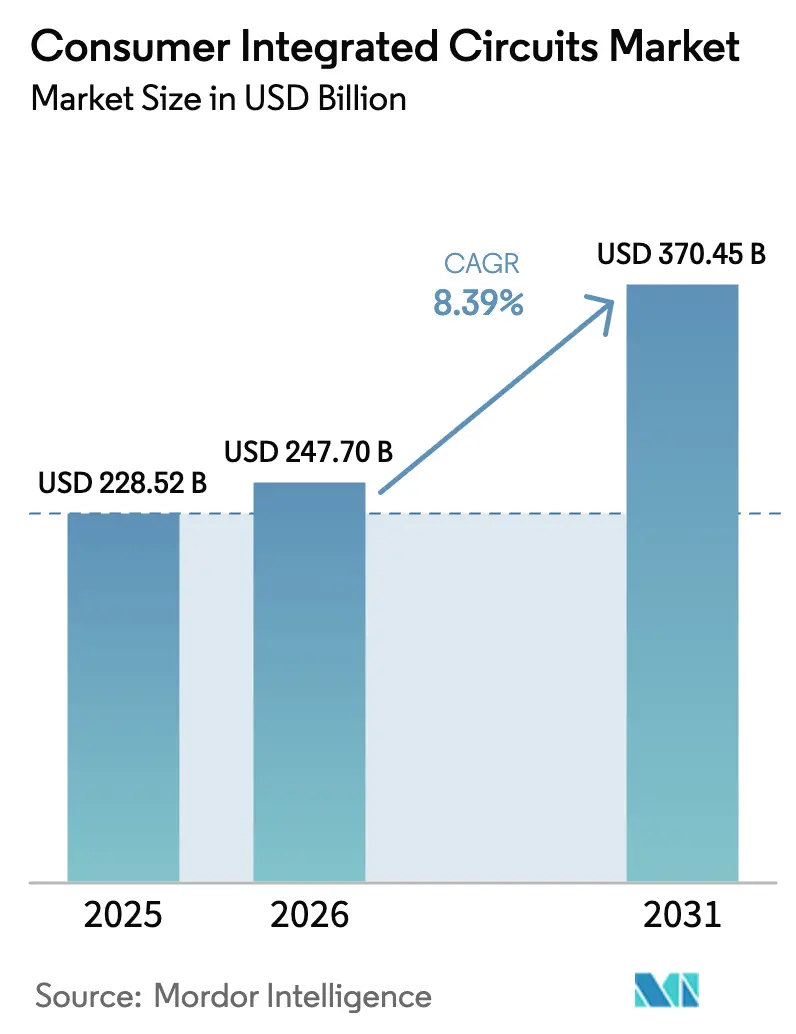

O tamanho do mercado de circuitos integrados para consumo foi avaliado em USD 228,52 bilhões em 2025 e estima-se que cresça de USD 247,7 bilhões em 2026 para atingir USD 370,45 bilhões até 2031, a um CAGR de 8,39% durante o período de previsão (2026-2031). O ciclo de alta se alinha com a recuperação do setor de semicondutores, à medida que a receita global cresceu 17% em 2024, impulsionada por chips de inteligência artificial e pela retomada da memória.[1]Equipe de Pesquisa Nasdaq, "202405 Pesquisa de Semicondutores – NQSSSE v2," nasdaq.com O crescimento beneficiou-se de dispositivos de consumo prontos para IA, da rápida migração para nós de fabricação avançados e da expansão do ecossistema de casa inteligente nas economias maduras. A Ásia-Pacífico dominou o mercado de circuitos integrados para consumo com 65,4% de participação em valor em 2024 e liderou a expansão a um CAGR de 12,1% até 2030, posição reforçada pela iniciativa de autossuficiência da China que visa 70% de produção doméstica até 2025. Os CIs de Memória capturaram a maior fatia de produto com 34,4%, impulsionados pela adoção de memória de alta largura de banda (HBM) em sistemas de IA, enquanto os CIs Lógicos registraram o CAGR mais rápido de 11,8% com base na aceleração da demanda por aceleradores de IA. Os smartphones permaneceram como o principal motor de receita com 47,6% de participação, enquanto wearables e hearables entregaram o crescimento mais dinâmico a um CAGR de 14,2%, sublinhando uma mudança em direção ao processamento de IA de ultrabaixo consumo em fatores de forma compactos.

Principais Conclusões do Relatório

- Por tipo de CI, a Memória reteve 34,02% da participação do mercado de circuitos integrados para consumo em 2025, enquanto o segmento Lógico tem previsão de expansão a um CAGR de 11,56% até 2031.

- Por nó tecnológico, o segmento de 28-45 nm liderou com 28,86% de participação na receita em 2025; os nós ≤5 nm devem crescer a um CAGR de 18,18% até 2031.

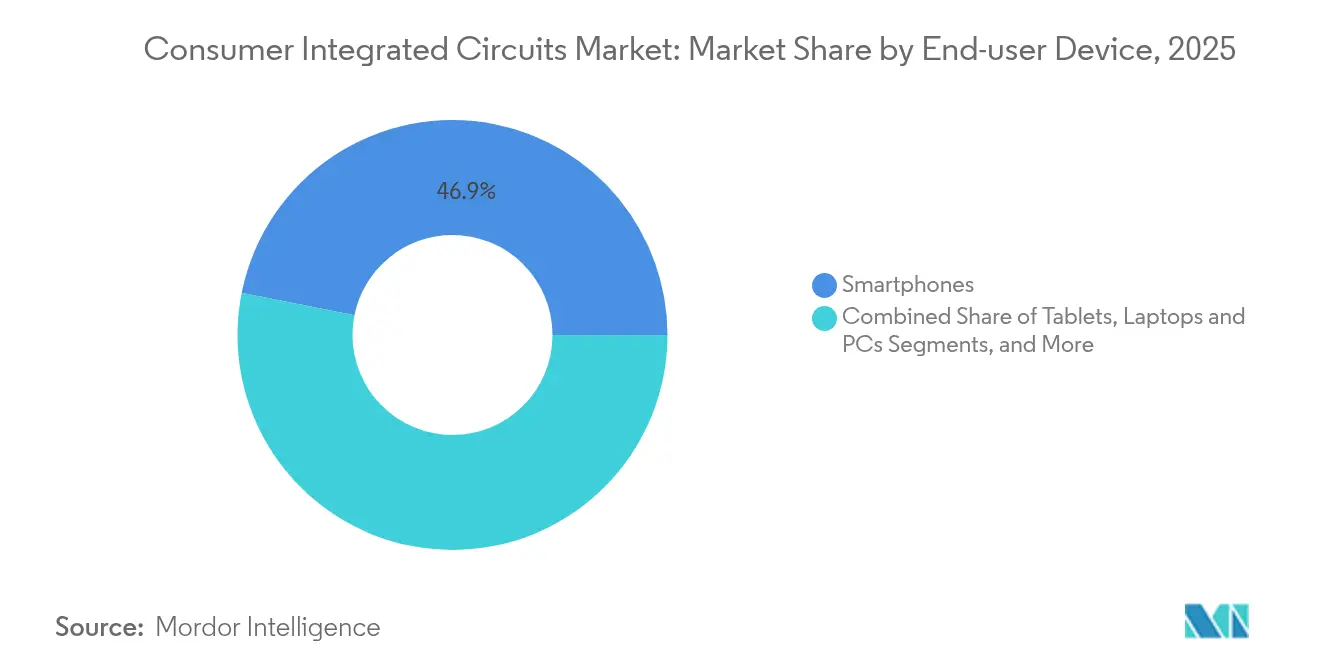

- Por dispositivo do usuário final, os smartphones representaram 46,85% do tamanho do mercado de circuitos integrados para consumo em 2025, enquanto wearables e hearables avançaram a um CAGR de 13,94% até 2031.

- Por tamanho de wafer, os wafers de 12 polegadas comandaram 70,88% de participação no mercado de circuitos integrados para consumo em 2025; a capacidade de 8 polegadas registra um CAGR de 10,86% até 2031.

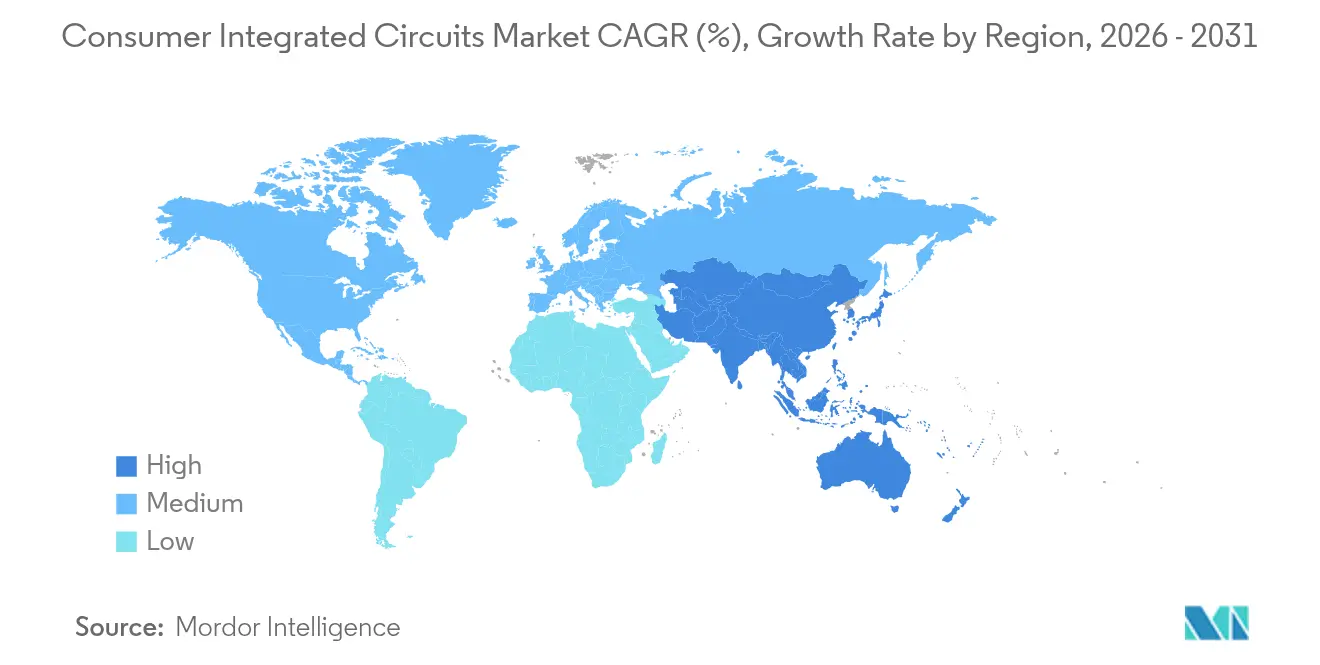

- Por geografia, a Ásia-Pacífico deteve uma participação de 64,85% em 2025 e também representa o cluster regional de expansão mais rápida a um CAGR de 11,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuitos Integrados para Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da taxa de adoção de chipsets para casa inteligente na América do Norte e na UE | +1.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda por SoC móvel sub-7 nm catalisada pelo lançamento de smartphones Android topo de linha | +2.1% | Global, com concentração na APAC | Curto prazo (≤ 2 anos) |

| Conquistas de design de CI para wearables entre fornecedores fab-lite na APAC | +1.2% | Núcleo APAC, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Iniciativa governamental de autossuficiência em semicondutores na China elevando o volume local de CIC | +1.6% | China, com efeitos na cadeia de suprimentos regional | Longo prazo (≥ 4 anos) |

| Adoção de memória de alta largura de banda (HBM) em consoles de jogos e TVs 8K | +0.9% | Global, liderado pela América do Norte e pela UE | Médio prazo (2-4 anos) |

| Rápida penetração de TVs OLED impulsionando pedidos de CI de processador de vídeo avançado | +1.1% | Global, com foco no segmento premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Taxa de Adoção de Chipsets para Casa Inteligente na América do Norte e na UE

Os fabricantes aumentaram drasticamente o conteúdo de silício por dispositivo à medida que Wi-Fi, Bluetooth e Thread convergiram em SoCs únicos lançados em 2025. A Silicon Labs introduziu uma plataforma de protocolo simultâneo que permite operação de três rádios ao mesmo tempo, facilitando os problemas de interoperabilidade para fabricantes de eletrodomésticos. A Qualcomm expandiu as capacidades de IA de borda ao incorporar modelos generativos diretamente em seu processador para casa inteligente QCS8550, reduzindo a dependência de inferência em nuvem. A base instalada do Matter tem previsão de superar 5,5 bilhões de dispositivos compatíveis até 2030, o que multiplicará a demanda por chips de conectividade certificados. À medida que cada eletrodoméstico conectado exigiu circuitos adicionais de processamento e front-end de rádio, o mercado de circuitos integrados para consumo realizou maior conteúdo médio por unidade.

Demanda por SoC Móvel Sub-7 nm Catalisada pelo Lançamento de Smartphones Android Topo de Linha

Os principais fornecedores de Android adotaram processadores de 3 nm em 2025 para contrariar a liderança de desempenho da Apple, impulsionando alocações intensas nas linhas de ponta da TSMC. O Snapdragon 8 Elite 2 da Qualcomm aproveitou transistores de 3 nm para garantir melhorias de 25% na CPU e 30% na GPU em relação à geração anterior, um marco ecoado por produtos concorrentes da MediaTek. O modem C1 interno da Apple estreou no iPhone 16e no mesmo ano, confirmando uma mudança mais ampla em direção a chipsets verticalmente integrados que ampliam a demanda por silício lógico por aparelho. Essa corrida tecnológica enriqueceu o mercado de circuitos integrados para consumo à medida que o volume de wafers de ponta se expandiu.

Conquistas de Design de CI para Wearables entre Fornecedores Fab-lite na APAC

Especialistas fab-lite exploraram o design avançado de baixo consumo para conquistar designs em hearables e anéis inteligentes. O microcontrolador Apollo510 da Ambiq entregou ganhos de eficiência energética de 30× enquanto suportava inferência de IA no dispositivo, prolongando a vida útil da bateria em smartwatches e pulseiras de fitness. Parcerias como a Bravechip-Ambiq reduziram o custo dos materiais em 30% por meio de chiplets adaptados para anéis inteligentes, adicionando impulso a fatores de forma ultracompactos. A proliferação de atividades de design entre fornecedores asiáticos aprofundou as redes de fornecimento regionais, ancorando ainda mais a liderança da Ásia-Pacífico no mercado de circuitos integrados para consumo.

Iniciativa Governamental de Autossuficiência em Semicondutores na China

A China acelerou a implantação de capital por meio de um fundo de USD 47,5 bilhões que visava fábricas domésticas e fornecedores de equipamentos em resposta aos controles de exportação em curso. A capacidade local foi projetada para crescer 14% em 2025, priorizando os nós de eletrônicos de consumo onde as restrições de litografia são menos severas. A política criou uma demanda doméstica e garantiu compromissos de longo prazo com wafers, ampliando a base do mercado de circuitos integrados para consumo na China continental e nos centros de fornecimento vizinhos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A deterioração do rendimento abaixo de 5 nm aumenta o custo por die | -1.4% | Global, concentrado em fundições avançadas | Curto prazo (≤ 2 anos) |

| Ciclicidade da demanda de eletrônicos de consumo após o excesso de estoque pós-COVID | -0.8% | Global, particularmente América do Norte e UE | Médio prazo (2-4 anos) |

| Inflação de despesas de capital para tape-outs fabless em nós avançados | -1.1% | Global, afetando empresas fabless | Médio prazo (2-4 anos) |

| Gargalos logísticos na capacidade de OSAT (montagem e teste terceirizados) | -0.6% | Núcleo APAC, com efeitos na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deterioração do Rendimento Abaixo de 5 nm Aumentando o Custo por Die

A fabricação sub-5 nm enfrentou defectividade aguda. A linha 18A da Intel relatou rendimentos abaixo de 10%, tornando nove de cada dez dies inutilizáveis para remessa em volume.[2]Repórteres da Business World, "A linha 18A da Intel enfrenta dificuldades com rendimentos abaixo de 10%," businessworld.in A tecnologia Gate-All-Around de 2 nm da Samsung ficou para trás com rendimento de 10-20% enquanto a TSMC manteve uma vantagem de 60-70%, ampliando as lacunas de custo por die. A TSMC anunciou aumentos de preço de 5-10% em wafers de 3 nm a partir de janeiro de 2025 para compensar os custos de refugo, elevando o custo dos materiais dos dispositivos finais no mercado de circuitos integrados para consumo.

Ciclicidade da Demanda de Eletrônicos de Consumo Após o Excesso de Estoque Pós-COVID

As correções de estoque persistiram até 2024, quando as remessas de TVs OLED caíram 29% em relação ao ano anterior, um sinal de suavidade persistente da demanda em dispositivos de consumo premium. Os compradores de componentes lidaram com tendências divergentes: as despesas com mão de obra permaneceram elevadas para os fabricantes contratados mesmo com a pressão sobre os preços dos materiais recuando, obscurecendo as previsões de margem. A recuperação desigual forçou os fornecedores de CI a modular a expansão de capacidade, moderando os volumes de curto prazo no mercado de circuitos integrados para consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: Dominância da Memória Encontra Aceleração da Lógica

Os produtos de memória geraram 34,02% da receita de 2025, ancorando o mercado de circuitos integrados para consumo graças às remessas de memória de alta largura de banda que aceleraram o throughput de treinamento de IA. As pilhas HBM3E de 36 GB da Samsung atingiram 1,28 TB/s de largura de banda, posicionando o HBM como um componente premium para consoles de jogos de consumo e TVs 8K. Os CIs Lógicos avançaram a um CAGR de 11,56% à medida que os aceleradores de IA proliferaram em smartphones, PCs e dispositivos de borda. Os circuitos analógicos permaneceram indispensáveis para o gerenciamento de energia, enquanto os microcontroladores e DSPs atenderam às necessidades de controle embarcado em eletrodomésticos.

A capacidade de HBM está programada para expandir sua fatia de DRAM de menos de 5% em 2023 para além de 20% em meados da década, alterando o mix de receita no mercado de circuitos integrados para consumo. O HBM3E da Micron reduziu o consumo de energia em 30% e diminuiu o tempo de treinamento de IA em mais de 30%, melhorando o custo total de propriedade para cargas de trabalho de IA de consumo. As apostas competitivas cresceram à medida que Samsung, SK Hynix e Micron disputaram a liderança de mercado com uma divisão de participação relatada de 40%, 30% e 26%, respectivamente, sublinhando a crescente concentração nos segmentos de memória premium.

Por Nó Tecnológico: Nós Avançados Impulsionam a Inovação

O intervalo de 28-45 nm comandou 28,86% do valor de 2025 porque equilibrou custo e desempenho para câmeras, TVs e controladores de casa inteligente. Simultaneamente, os nós ≤5 nm entregaram o CAGR mais alto de 18,18%, impulsionando o tamanho do mercado de circuitos integrados para consumo para smartphones topo de linha e PCs com IA. A planta da TSMC no Arizona iniciou a produção em massa de 4 nm para Apple e NVIDIA em janeiro de 2025, acelerando a transição para processos de 3 nm e eventualmente 2 nm.

O empacotamento avançado ganhou relevância à medida que as arquiteturas de chiplet compensaram os limites de escalonamento monolítico. Os Estados Unidos comprometeram USD 3 bilhões em P&D doméstico de empacotamento avançado, validando a demanda de longo prazo por integração 3D. A Aliança de Memória 3DFabric da TSMC fez parceria com fabricantes de DRAM para garantir compatibilidade, expandindo ainda mais a participação do mercado de circuitos integrados para consumo para soluções heterogêneas.

Por Dispositivo do Usuário Final: Smartphones Lideram, Wearables Disparam

Os smartphones representaram 46,85% da receita em 2025, confirmando seu papel de âncora no mercado de circuitos integrados para consumo. O A18 Pro da Apple, fabricado em 3 nm de segunda geração, entregou 30% de melhoria na CPU e 40% de eficiência na GPU, sustentando o crescimento do conteúdo de silício por aparelho. Wearables e hearables registraram um CAGR de 13,94%, impulsionados por áudio habilitado por IA e monitoramento contínuo de saúde. Tablets, laptops e PCs preservaram relevância para produtividade, enquanto as TVs adotaram CIs de processador de vídeo sofisticados para habilitar reprodução 8K e upscaling em tempo real.

Os consoles de jogos ilustraram a crescente complexidade dos semicondutores à medida que o PlayStation 5 Pro integrou GDDR6 de 18 Gbps e ray tracing avançado, elevando os requisitos de memória e GPU. A plataforma de eletrodomésticos da Qualcomm facilitou funções de IA de fala local, avançando a autonomia de dispositivos inteligentes e reforçando as perspectivas de crescimento para o mercado de circuitos integrados para consumo.

Por Tamanho de Wafer: Dominância de 12 Polegadas com Crescimento de 8 Polegadas

Os wafers de doze polegadas (300 mm) forneceram 70,88% das remessas de 2025, validando as economias de escala vitais para o mercado de circuitos integrados para consumo. As fábricas de oito polegadas registraram um CAGR de 10,86% até 2031, à medida que os setores automotivo, industrial e de IoT buscaram a economia de nós maduros. A SEMI projetou que a capacidade global de fábricas cresceria 6% em 2024 e 7% em 2025, superando 33,7 milhões de wafers equivalentes a 200 mm por mês.

A capacidade de ponta (≤5 nm) expandiu 13% durante 2024, embora os produtores chineses tenham pivotado para linhas maduras restritas por limitações de litografia, mas lucrativas para CIs de consumo. A capacidade de DRAM adicionou 9% tanto em 2024 quanto em 2025 para satisfazer o apetite de memória de IA, enquanto a recuperação de NAND 3D permaneceu lenta em meio a excessos de oferta. O panorama de tamanho de wafer sublinha a disciplina de capital e o equilíbrio estratégico entre investimentos em processos novos e maduros no mercado de circuitos integrados para consumo.

Análise Geográfica

A Ásia-Pacífico capturou 64,85% da receita global em 2025 e tem projeção de crescimento composto de 11,88% ao ano até 2031. A China liderou o crescimento da demanda e da capacidade regional à medida que seu programa de autossuficiência injetou USD 47,5 bilhões em fábricas domésticas, elevando o tamanho do mercado de circuitos integrados para consumo apesar do atrito dos controles de exportação. Taiwan sustentou a primazia das fundições à medida que a planta da TSMC no Arizona, avaliada em USD 165 bilhões, entrou em operação, sustentando o fornecimento seguro para clientes globais. A Coreia do Sul continuou a dominar a produção de HBM e NAND, enquanto o Japão aproveitou subsídios estatais no valor de USD 25,7 bilhões para revitalizar as capacidades de litografia e materiais.

A América do Norte beneficiou-se da Lei CHIPS de USD 52,7 bilhões, que incentivou novas fábricas e centros de empacotamento avançado, ampliando a participação doméstica no mercado de circuitos integrados para consumo. A Europa perseguiu uma meta de 20% de participação global em semicondutores até 2030 por meio de sua Lei Europeia de Chips de EUR 43 bilhões (USD 50,56 bilhões), com Alemanha e França atraindo instalações de destaque. A América do Sul e o Oriente Médio & África permaneceram incipientes, mas promissores, à medida que a penetração de eletrônicos de consumo aumentou e os governos locais exploraram esquemas de incentivo para semear operações de montagem e teste. As cadeias de suprimentos regionais mostraram diversificação crescente à medida que os clientes buscaram redundância geográfica para mitigar riscos geopolíticos. As parcerias entre fábricas asiáticas e provedores ocidentais de OSAT ilustraram uma mudança em direção a estratégias de fonte dupla, garantindo resiliência no mercado de circuitos integrados para consumo. A tendência também fomentou a transferência de conhecimento e elevou os padrões técnicos em centros emergentes.

Cenário Competitivo

O mercado de circuitos integrados para consumo apresentou-se fragmentado em 2025. Os fornecedores de dispositivos e plataformas buscaram integração vertical para proteger a diferenciação e a margem. O modem C1 interno da Apple sinalizou autonomia estratégica em relação a fornecedores externos de modem, um movimento espelhado pelo programa Tensor do Google e pela diversificação do Exynos da Samsung. A Qualcomm ampliou sua presença com um acordo de USD 2,4 bilhões para adquirir a Alphawave Semi em setembro de 2025, garantindo IP de interconexão de alto desempenho para silício de IA em data centers.

Os serviços de back-end permaneceram consolidados: ASE, Amkor, JCET, SPIL e PTI compartilharam 84% da receita de OSAT, possibilitando benefícios de escala e poder de barganha sobre fornecedores de materiais.[4]UTAC Group, "Top 10 Empresas de OSAT," utmel.com As alianças estratégicas se intensificaram; a Qualcomm fez parceria com a STMicroelectronics para fundir rádios habilitados por IA com microcontroladores STM32 para aplicações de IoT, sublinhando colaborações de ecossistema que vão além das relações tradicionais fornecedor-comprador.

Os disruptores emergentes vieram de players fab-lite na China e em Taiwan especializados em IA de ultrabaixo consumo e conectividade multiprotocolo. Esses desafiantes visaram nichos de espaço em branco, como SoCs de áudio para hearables e wearables com IA, adicionando tensão competitiva às marcas estabelecidas. A diferenciação tecnológica pivotou em direção à IA eficiente em energia, empacotamento avançado e computação heterogênea, moldando os critérios de compra no mercado de circuitos integrados para consumo.

Líderes do Setor de Circuitos Integrados para Consumo

Texas Instruments Inc

STMicroelectronics N.V.

Infineon Technologies AG

Intel Corporation

Analog Devices Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Apple lançou seu modem C1 no iPhone 16e, avançando a integração vertical na tecnologia de rádio.

- Janeiro de 2025: A TSMC iniciou a produção em massa de 4 nm em sua fábrica no Arizona para Apple e NVIDIA, acelerando a transição para os nós de 3 nm e 2 nm.

- Dezembro de 2024: A Syntiant concluiu a aquisição do negócio de Microfones MEMS para Consumo da Knowles por USD 150 milhões, reforçando os portfólios de áudio de IA de borda.

- Setembro de 2024: A Qualcomm concordou em adquirir a Alphawave Semi por USD 2,4 bilhões para aprofundar as capacidades de computação de data center de baixo consumo, pendente de aprovação regulatória no início de 2026.

Escopo do Relatório Global do Mercado de Circuitos Integrados para Consumo

Um circuito integrado (CI) consolida vários componentes eletrônicos, como transistores, resistores e capacitores, em um único chip semicondutor. Este dispositivo compacto é a pedra angular dos sistemas eletrônicos contemporâneos, fornecendo funcionalidade e poder de processamento de forma eficiente. Os circuitos integrados (CIs) são conhecidos pelo baixo consumo de energia e pela geração mínima de calor, melhorando a eficiência energética. Além disso, sua capacidade de ser produzida em massa a um custo menor se traduz em dispositivos eletrônicos mais acessíveis para os consumidores.

O estudo rastreia a receita acumulada por meio da venda de produtos de circuitos integrados por vários players globalmente. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de circuitos integrados para consumo é segmentado por tipo (CI analógico, CI lógico, memória e micro [microprocessadores (MPU), microcontroladores (MCU) e processadores de sinal digital]), e por geografia (Estados Unidos, Europa, Japão, China, Coreia, Taiwan e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI Analógico | |

| CI Lógico | |

| CI de Memória | |

| Micro CI | Microprocessadores (MPU) |

| Microcontroladores (MCU) | |

| Processadores de Sinal Digital (DSP) |

| >45 nm |

| 28 – 45 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Smartphones |

| Tablets |

| Laptops e PCs |

| Wearables e Hearables |

| TVs e Decodificadores |

| Consoles de Jogos |

| Eletrodomésticos Inteligentes |

| ≤ 6 polegadas |

| 8 polegadas (200 mm) |

| 12 polegadas e Acima (300 mm +) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de CI | CI Analógico | ||

| CI Lógico | |||

| CI de Memória | |||

| Micro CI | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital (DSP) | |||

| Por Nó Tecnológico | >45 nm | ||

| 28 – 45 nm | |||

| 16 / 14 nm | |||

| 10 / 7 nm | |||

| ≤5 nm | |||

| Por Dispositivo do Usuário Final | Smartphones | ||

| Tablets | |||

| Laptops e PCs | |||

| Wearables e Hearables | |||

| TVs e Decodificadores | |||

| Consoles de Jogos | |||

| Eletrodomésticos Inteligentes | |||

| Por Tamanho de Wafer | ≤ 6 polegadas | ||

| 8 polegadas (200 mm) | |||

| 12 polegadas e Acima (300 mm +) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de circuitos integrados para consumo e qual será seu tamanho até 2031?

O mercado estava em USD 247,7 bilhões em 2026 e tem projeção de atingir USD 370,45 bilhões até 2031, refletindo um CAGR de 8,39%.

Qual segmento de produto está se expandindo mais rapidamente?

Os CIs Lógicos lideram o crescimento com um CAGR de 11,56% até 2031, impulsionados pela crescente demanda por aceleradores de IA em dispositivos de consumo.

Qual região contribui mais para a receita do setor atualmente?

A Ásia-Pacífico deteve 64,85% da receita global em 2025 e também registra o CAGR mais forte de 11,88% até 2031.

Qual é o único impulsionador mais influente do crescimento do mercado?

O aumento das remessas de SoCs móveis sub-7 nm para smartphones topo de linha está adicionando +2,1% ao CAGR geral do mercado ao impulsionar a demanda por wafers de ponta.

Qual risco principal poderia desacelerar a expansão de curto prazo?

A deterioração do rendimento abaixo de 5 nm permanece a maior restrição, reduzindo 1,4% do CAGR previsto ao elevar os custos por die em nós avançados.

Página atualizada pela última vez em: