Tamanho e Participação do Mercado de Circuitos Integrados dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

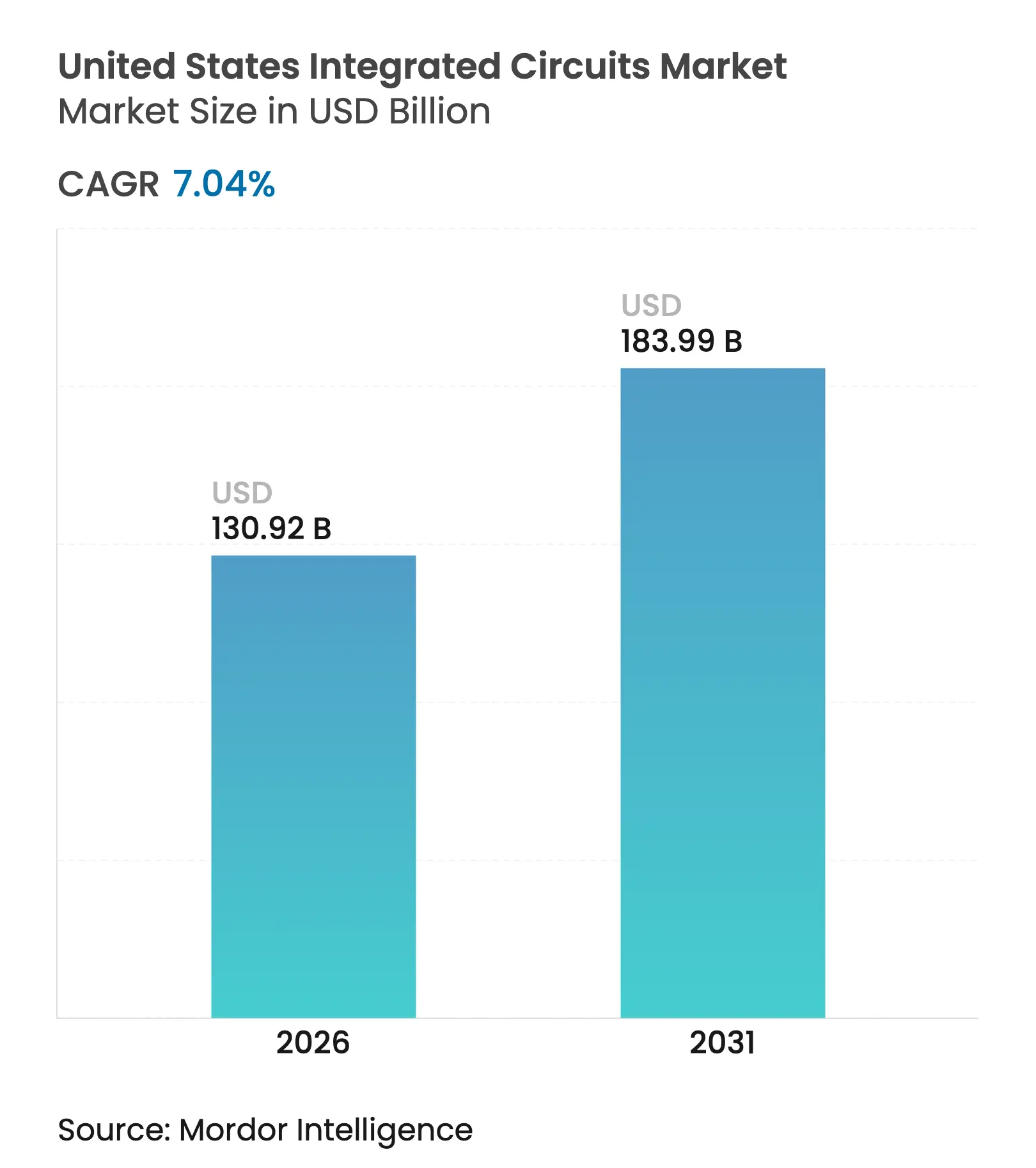

| Tamanho do Mercado (2026) | 130.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 183.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de circuitos integrados dos Estados Unidos em 2026 é estimado em USD 130,92 bilhões, crescendo a partir do valor de 2025 de USD 122,31 bilhões, com projeções para 2031 mostrando USD 183,99 bilhões, crescendo a um CAGR de 7,04% no período 2026-2031. Essa expansão decorreu de incentivos federais que desbloquearam USD 450 bilhões em compromissos de capacidade do setor privado, demanda crescente por hardware de inteligência artificial e renovada atenção à segurança da cadeia de suprimentos. Os fabricantes ampliaram sua presença doméstica para garantir créditos fiscais de longo prazo e acesso simplificado a equipamentos de fabricação avançada, enquanto provedores de nuvem firmaram parcerias diretas de silício que encurtaram os ciclos de design e aumentaram a utilização das fundições. Os nós de processo maduros mantiveram a liderança em volume, mas migrações agressivas de nós para 7 nm e abaixo realinharam o capital em direção à litografia EUV, desencadeando o maior ciclo de gastos com equipamentos desde 2020. Fortes ventos favoráveis provenientes da eletrificação de veículos, mandatos de fundição confiável em aeroespacial e implantações de 5G/6G diversificaram ainda mais a base de receita e limitaram a ciclicidade. O aumento da conformidade regulatória, a escassez de talentos próximos às novas fábricas e a incerteza sobre controles de exportação moderaram o crescimento, mas não desviaram os investimentos planejados.

Principais Conclusões do Relatório

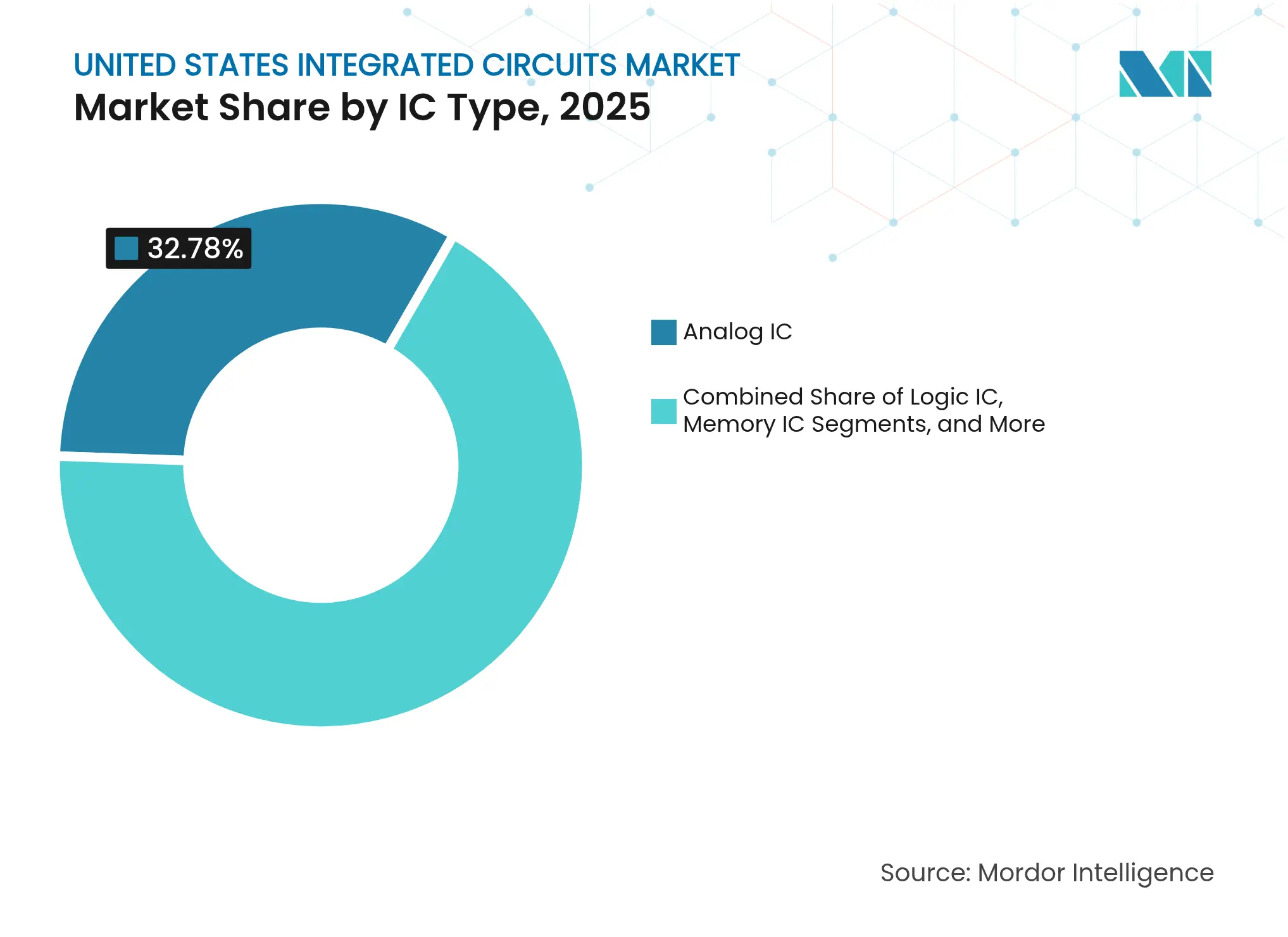

- Por tipo de CI, os dispositivos analógicos lideraram com uma participação de 32,78% no mercado de circuitos integrados dos Estados Unidos em 2025, enquanto os CIs de memória estão projetados para expandir a um CAGR de 10,32% até 2031.

- Por setor de usuário final, os eletrônicos de consumo contribuíram com 34,72% da receita em 2025, enquanto as aplicações automotivas e de veículos elétricos estão projetadas para crescer a um CAGR de 12,34% até 2031.

- Por nó de processo, as tecnologias acima de 65 nm representaram 44,88% do tamanho do mercado de circuitos integrados dos Estados Unidos em 2025, enquanto os nós ≤7 nm estão avançando a um CAGR de 10,18%.

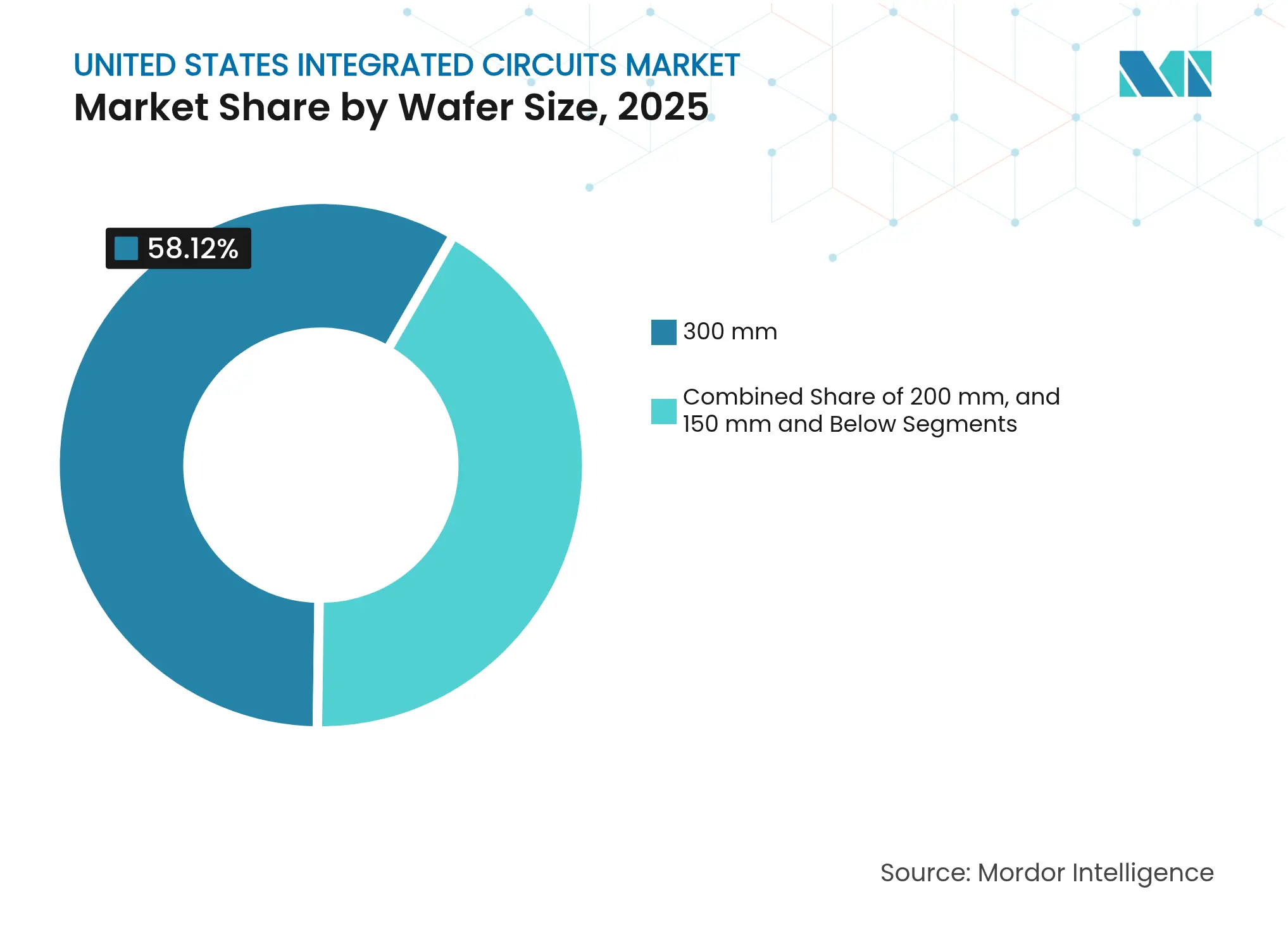

- Por tamanho de wafer, os substratos de 300 mm comandaram uma participação de 58,12% do tamanho do mercado de circuitos integrados dos Estados Unidos em 2025 e estão expandindo a um CAGR de 9,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Circuitos Integrados dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Capacidade Impulsionada pela Lei CHIPS e Ciência Federal | +2.1% | Nacional, concentrada no Arizona, Texas e Ohio | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Chips para Centros de Dados de IA e HPC dos Gigantes de Nuvem dos EUA | +1.8% | Nacional, com clusters na Califórnia, Washington e Virgínia | Médio prazo (2-4 anos) |

| Transição do Trem de Força de Veículos Elétricos Acelerando a Adoção de CIs SiC e GaN | +1.3% | Nacional, com polos automotivos em Michigan, Tennessee, Texas | Médio prazo (2-4 anos) |

| Mandatos de Microeletrônica Segura para Defesa e Aeroespacial | +0.9% | Nacional, concentrada em regiões de contratantes de defesa | Longo prazo (≥ 4 anos) |

| Implantação de 5G/6G Catalisando a Produção de CIs de Front-End de RF nos EUA | +0.7% | Nacional, com foco em infraestrutura de telecomunicações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de capacidade impulsionada pela Lei CHIPS e Ciência Federal

O estatuto promulgado em 2022 incentivou mais de USD 450 bilhões em anúncios de fábricas em 18 projetos programados para iniciar obras em 2025, incluindo o campus de USD 165 bilhões da TSMC no Arizona e o complexo de USD 20 bilhões da Intel em Ohio. As regras do Tesouro forneceram créditos de investimento de 25% que reduziram os períodos de retorno para embalagem avançada e integração 2,5D/3D, revertendo décadas de migração para o exterior e agrupando ecossistemas em torno de Phoenix, Austin e Columbus.[1]Departamento do Tesouro dos EUA, "O Departamento do Tesouro dos EUA Divulga Regras Finais para Fortalecer a Indústria de Semicondutores dos EUA," home.treasury.gov

Demanda crescente por chips para centros de dados de IA e HPC

Os hiperescaladores de nuvem triplicaram a demanda por memória de alta largura de banda, fazendo com que a receita de HBM da Micron ultrapassasse USD 1 bilhão no segundo trimestre de 2025. A escassez de linhas de embalagem avançada estimulou as fundições coreanas e taiwanesas a localizar soluções de chiplets 2 nm GAA mais 2,5D para clientes dos EUA, aprofundando vínculos diretos entre fornecedores e clientes que contornaram os intermediários fabless tradicionais.

Transição do trem de força de veículos elétricos acelerando a adoção de CIs SiC e GaN

Os dispositivos de banda larga ampla melhoraram a eficiência nos inversores de tração, levando a contratos de fornecimento de longo prazo, como o acordo EliteSiC plurianual da onsemi com o Grupo Volkswagen, que também desencadeou um plano de expansão de wafers na República Tcheca. Os ciclos de qualificação automotiva e a escassez de substratos estimularam a integração vertical, com fábricas dos EUA adicionando linhas de SiC de 200 mm próximas a Detroit e Chattanooga para encurtar a logística.

Mandatos de microeletrônica segura para defesa e aeroespacial

As regras de aquisição do Departamento de Defesa emitidas em 2024 proibiram chips chineses especificados, canalizando programas classificados para fundições domésticas confiáveis operadas pela Intel e pela BAE Systems. A política se expandiu além de mísseis e satélites para infraestrutura crítica, gerando demanda estável e de baixo volume para lógica antiviolação e memória endurecida contra radiação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Talentos em Nível de Fábrica nos Principais Polos dos EUA | -1.4% | Arizona, Texas, Ohio | Curto prazo (≤ 2 anos) |

| Custos Crescentes de Conformidade Ambiental em Estados com Alta Regulamentação | -0.8% | Califórnia, Nova York | Médio prazo (2-4 anos) |

| Intensidade de Despesas de Capital e Longos Períodos de Retorno Limitando a Entrada de Fábricas Menores | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Incerteza sobre Controles de Exportação de Ferramentas EUV/DUV Avançadas Impactando a Migração de Nós | -0.5% | Nacional, afetando fábricas de nós avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de talentos em nível de fábrica nos principais polos

O mercado de circuitos integrados dos Estados Unidos enfrentou projeções de uma lacuna de 67.000 a 70.000 trabalhadores até 2030, concentrada próxima às novas fábricas no Arizona, Texas e Ohio. A Micron respondeu formando uma Rede de Semicondutores de Instituições de Ensino para Minorias abrangendo 15 faculdades, mas os prazos de formação de técnicos de 18 a 24 meses superaram os cronogramas de construção.[2]Micron Technology, "A Micron Expande Colaborações de Desenvolvimento de Força de Trabalho para Atender à Demanda Futura de Empregos em Semicondutores," micron.com A inflação salarial foi de 20 a 30% para conjuntos de habilidades críticas, acrescentando aos custos operacionais.

Custos crescentes de conformidade ambiental em estados com alta regulamentação

As regras atualizadas de qualidade do ar da Califórnia e as restrições a PFAS elevaram os gastos com novas fábricas em USD 50 a 100 milhões por projeto, enquanto as diretrizes de filtragem do NIST aumentaram o capital de salas limpas em 15 a 20%. Esses encargos direcionaram vários projetos de expansão para o Arizona e o Texas, onde os regimes de conformidade eram menos onerosos, embora as considerações sobre estresse hídrico exigissem investimentos adicionais em sistemas de recuperação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: Liderança de memória em cargas de trabalho de IA

Os dispositivos de memória registraram uma previsão de CAGR de 10,32% entre 2026-2031, eclipsando todas as outras categorias à medida que os aceleradores de IA demandavam soluções HBM empilhadas e LPDDR de baixo consumo. Os CIs analógicos, no entanto, controlaram a maior fatia do mercado de circuitos integrados dos Estados Unidos, com 32,78% em 2025. A receita de lógica e microcomponentes seguiu, apoiada por aplicações embarcadas em controle industrial e segurança automotiva.

As vendas de HBM de USD 1 bilhão da Micron no segundo trimestre de 2025 sublinharam a janela de monetização crescente para centros de dados com alta demanda de largura de banda. O investimento contínuo em tecnologia de empilhamento 2,5D diferenciou os fornecedores capazes de entregar interposers de via através do silício em escala. Em contraste, os microcontroladores registraram ganhos incrementais à medida que os OEMs migraram para controladores de domínio integrados que consolidaram chips discretos.

Por Nó de Processo: A competição pela liderança se intensifica

Os nós em 7 nm e abaixo estão previstos para crescer a um CAGR de 10,18% como o principal campo de batalha pela liderança em desempenho por watt, mesmo que os nós >65 nm tenham permanecido em 44,88% das remessas em 2025. A Intel divulgou tape-outs do nó 18A para clientes externos, sinalizando a intenção de igualar a TSMC e a Samsung na fronteira tecnológica.

Os sistemas EUV de alta abertura numérica com preço de USD 360 milhões criaram altas barreiras de entrada que apenas um punhado de players poderia superar, reforçando a dinâmica de oligopólio. As regras de controle de exportação sobre equipamentos EUV restringiram ainda mais o fornecimento, tornando a aquisição doméstica de ferramentas uma prioridade estratégica para as fábricas dos EUA. Os nós maduros de 28 nm e 45 nm sustentaram portfólios automotivos e industriais onde os custos de redesign superavam os ganhos de desempenho.

Por Tamanho de Wafer: A vantagem de escala de 300 mm se fortalece

O formato de 300 mm capturou 58,12% do mercado de circuitos integrados dos Estados Unidos em 2025 e está previsto para crescer a um CAGR de 9,05%, impulsionado por mais de USD 400 bilhões em gastos globais com equipamentos até 2027. Dezoito fábricas programadas para início de construção em 2025 incluíam 15 dedicadas a 300 mm, destacando o apelo ininterrupto de substratos maiores.

Os fornecedores de memória e lógica priorizaram 300 mm para eficiência de custo por die, enquanto as empresas de analógicos e semicondutores compostos preservaram ativos de 200 mm para atender linhas de menor volume e maior margem. A reutilização de equipamentos de fábricas de DRAM legadas compensou parcialmente a intensidade de capital, mas novas ferramentas de litografia, CMP e metrologia ainda eram necessárias para a conversão de ponta.

Por Setor de Usuário Final: A eletrificação automotiva supera a dominância do consumidor

Os eletrônicos de consumo detinham 34,72% da participação do mercado de circuitos integrados dos Estados Unidos em 2025, à medida que smartphones, wearables e consoles de jogos continuavam a absorver altos volumes de chips de sinal misto e gerenciamento de energia. As aplicações automotivas e de veículos elétricos são agora o segmento de usuário de crescimento mais rápido, com um CAGR de 12,34% projetado até 2031, à medida que inversores de tração, sistemas de gerenciamento de bateria e domínios de ADAS requerem semicondutores de banda larga mais ampla e controladores de domínio. Os clientes de TI e telecomunicações — principalmente operadores de centros de dados em hiperescala e construtores de infraestrutura 5G — impulsionam a absorção atual de aceleradores de IA e memória de alta largura de banda, acelerando a mudança em direção à embalagem avançada no mercado de circuitos integrados dos Estados Unidos. O setor de automação industrial e robótica continua a especificar microcontroladores robustos e processadores em tempo real que otimizam o rendimento das fábricas, reforçando a demanda resiliente em nós maduros de 45 a 65 nm, onde as vantagens de custo permanecem decisivas. Coletivamente, essas dinâmicas mantêm o setor de consumo na pole position, mas sinalizam uma mudança estrutural em direção a plataformas de mobilidade, nuvem e industriais que demandam maior conteúdo de semicondutores por unidade.

Compradores de defesa, aeroespacial e infraestrutura crítica intensificaram o fornecimento de fábricas domésticas confiáveis após os mandatos de segurança de 2024, gerando demanda de longa cauda para lógica endurecida contra radiação e memória segura que carregam prêmios de margem sobre dispositivos comerciais. Saúde e dispositivos médicos adicionaram um vetor de crescimento complementar, à medida que os sistemas de monitoramento sem fio avançaram a um CAGR de 12% e o nicho de implantes de microchip foi projetado para atingir USD 27 bilhões até 2028, expandindo o tamanho do mercado de circuitos integrados dos Estados Unidos endereçável para designs biocompatíveis de ultrabaixo consumo. Inovadores aeroespaciais como a Honeywell adotaram as plataformas MCU de alto desempenho da NXP para voo autônomo, sublinhando como a aviônica de criticidade mista eleva a demanda por processamento determinístico e recursos avançados de segurança. Os usuários finais industriais, por sua vez, atualizaram CLPs legados e redes de sensores para controladores de borda habilitados por IA, elevando as taxas de adesão para DRAM embarcada e CIs de conectividade segura. À medida que esses segmentos verticais amadurecem, um mix diversificado de clientes amortece as oscilações cíclicas em dispositivos de consumo e ancora a visibilidade de receita de longo prazo em todo o setor de circuitos integrados dos Estados Unidos.

Análise Geográfica

A Califórnia, o Arizona e Washington historicamente ancoraram as atividades de design e fabricação, com o Vale do Silício mantendo a liderança em P&D e Phoenix evoluindo para o maior corredor de fábricas de próxima geração do país após o compromisso de segunda fase de USD 65 bilhões da TSMC. O Texas tornou-se um polo paralelo à medida que a Samsung expandiu sua presença em Austin e a GlobalFoundries atualizou as linhas legadas no triângulo tecnológico do estado.

Os estados do Meio-Oeste e do Nordeste cresceram rapidamente sob os incentivos da Lei CHIPS. Ohio garantiu o campus de primeira fase de USD 20 bilhões da Intel e fez lobby por módulos futuros que poderiam elevar os gastos agregados para USD 100 bilhões em 10 anos. O norte do estado de Nova York recebeu o megaprojeto de memória dinâmica de acesso aleatório de USD 50 bilhões da Micron, revitalizando uma região que perdeu participação durante a onda de terceirização da década de 2010.

As prioridades de defesa e aeroespacial remodelaram as alocações regionais. A proximidade da Virgínia com as agências federais criou demanda estável por microeletrônica segura, enquanto o cluster de satélites do Colorado estimulou oportunidades de nicho em lógica endurecida contra radiação. Esses padrões ilustraram como o mercado de circuitos integrados dos Estados Unidos alinhou a capacidade não apenas com custo e logística, mas também com segurança, talentos e proximidade com o mercado final.

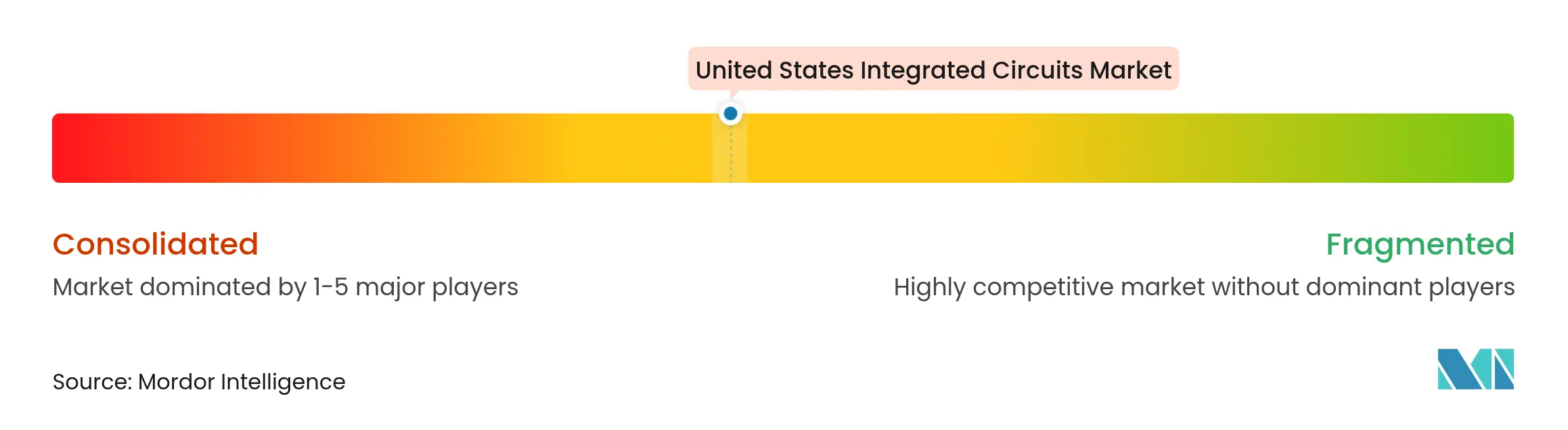

Cenário Competitivo

O mercado de circuitos integrados dos Estados Unidos exibiu concentração moderada. Intel, TSMC e Samsung mantiveram vantagens de escala em nós de 7 nm e menores, enquanto Micron, Texas Instruments e Analog Devices dominaram os nichos de memória e sinal misto. A GlobalFoundries garantiu acordos de offtake de longo prazo com a Apple e a SpaceX por meio de seu programa de repatriação de USD 16 bilhões que enfatizou fotônica de silício e embalagem avançada.[4]GlobalFoundries Inc., "A GlobalFoundries Anuncia Investimento de USD 16 Bilhões nos EUA para Repatriar a Fabricação Essencial de Chips e Acelerar o Crescimento da IA," gf.com

A diferenciação tecnológica tornou-se a principal alavanca competitiva. O modelo IDM 2.0 da Intel combinou fábricas internas e serviços de fundição externos, posicionando a empresa para monetizar a entrega pelo verso PowerVia juntamente com os transistores RibbonFET. A Samsung respondeu com produção de gate-all-around de 2 nm combinada a interposers 2,5D para aceleradores de IA, consolidando parcerias com inovadores de nuvem. Os players de analógicos investiram em IP de SiC, GaN e gerenciamento de energia de precisão que comandavam prêmios de margem apesar dos menores volumes de wafer.

As mudanças regulatórias reforçaram os players domésticos. As adições de controle de exportação de dezembro de 2024 restringiram o acesso dos concorrentes a EUV e IP de aceleradores de IA, canalizando cargas de trabalho sensíveis para fábricas confiáveis dos EUA. Simultaneamente, os custos de conformidade e a documentação favoreceram os incumbentes com estruturas de governança maduras, ampliando a vantagem competitiva contra entrantes menores.

Líderes do Setor de Circuitos Integrados dos Estados Unidos

Intel Corporation

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A GlobalFoundries anunciou um investimento de USD 16 bilhões nos EUA para repatriar a fabricação essencial de chips e acelerar o crescimento da IA, em colaboração com a Apple e a SpaceX.

- Março de 2025: A TSMC aumentou seu investimento planejado nos EUA para USD 165 bilhões, abrangendo três fábricas, dois locais de embalagem avançada e um centro de P&D com previsão de criar 40.000 funções na construção.

- Março de 2025: A Micron reportou receita recorde no segundo trimestre de 2025 de USD 8,05 bilhões, com as vendas para centros de dados triplicando em relação ao ano anterior, impulsionadas pela demanda por HBM.

- Fevereiro de 2025: A Intel confirmou a prontidão de seu nó 18A, prometendo ganhos de 15% em desempenho por watt e aumento de 30% na densidade em relação ao Intel 3.

Escopo do Relatório do Mercado de Circuitos Integrados dos Estados Unidos

Os circuitos integrados (CIs) são dispositivos eletrônicos compactos que integram múltiplos componentes — como transistores, resistores, capacitores e diodos — em uma única peça de material semicondutor, tipicamente silício. Essa integração facilita a criação de circuitos complexos capazes de realizar diversas funções em uma pequena área física.

Para a estimativa de mercado, está sendo rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados utilizados em diversos setores, como eletrônicos de consumo, automotivo, TI e telecomunicações, fabricação e automação, nos Estados Unidos.

O mercado de circuitos integrados dos Estados Unidos é segmentado por tipo (CI analógico, CI lógico, memória e micro [microprocessadores, microcontroladores e processadores de sinal digital]), setor de usuário final (eletrônicos de consumo, automotivo, TI e telecomunicações, e fabricação e automação). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI Analógico | |

| CI Lógico | |

| CI de Memória | |

| Microcomponentes | Microprocessadores (MPU) |

| Microcontroladores (MCU) | |

| Processadores de Sinal Digital (DSP) |

| ≤7 nm |

| 10–16 nm |

| 22–28 nm |

| 45–65 nm |

| >65 nm (Nós Maduros) |

| 300 mm |

| 200 mm |

| 150 mm e Abaixo |

| Eletrônicos de Consumo |

| Automotivo e Veículos Elétricos |

| TI e Telecomunicações – Centros de Dados e Infraestrutura 5G |

| Automação Industrial e Robótica |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| Por Tipo de CI | CI Analógico | |

| CI Lógico | ||

| CI de Memória | ||

| Microcomponentes | Microprocessadores (MPU) | |

| Microcontroladores (MCU) | ||

| Processadores de Sinal Digital (DSP) | ||

| Por Nó de Processo | ≤7 nm | |

| 10–16 nm | ||

| 22–28 nm | ||

| 45–65 nm | ||

| >65 nm (Nós Maduros) | ||

| Por Tamanho de Wafer | 300 mm | |

| 200 mm | ||

| 150 mm e Abaixo | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Automotivo e Veículos Elétricos | ||

| TI e Telecomunicações – Centros de Dados e Infraestrutura 5G | ||

| Automação Industrial e Robótica | ||

| Aeroespacial e Defesa | ||

| Saúde e Dispositivos Médicos | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de circuitos integrados dos Estados Unidos?

O mercado foi avaliado em USD 130,92 bilhões em 2026 e está projetado para crescer para USD 183,99 bilhões até 2031.

Qual categoria de CI está se expandindo mais rapidamente nos Estados Unidos?

Os CIs de memória devem registrar um CAGR de 10,32% entre 2026-2031, impulsionados pelas necessidades de IA e computação de alta largura de banda.

Qual é o tamanho da lacuna de força de trabalho enfrentada pelas fábricas de semicondutores dos EUA?

As previsões do setor apontam para uma escassez de 67.000 a 70.000 técnicos e engenheiros até 2030 nos principais polos de expansão.

Por que os wafers de 300 mm são tão dominantes?

As economias de escala e o menor custo por die impulsionaram uma participação de mercado de 58,12% para os wafers de 300 mm em 2025, com crescimento adicional apoiado por USD 400 bilhões em gastos globais com equipamentos.

Como as regras de controle de exportação dos EUA afetam o mercado?

As restrições sobre ferramentas avançadas de litografia e determinados chips de IA limitam o acesso estrangeiro, direcionando a produção sensível para fundições domésticas confiáveis e moldando a dinâmica competitiva.

Quais estados dos EUA estão atraindo mais novas fábricas de semicondutores?

Arizona, Texas e Ohio lideram as novas construções devido a incentivos favoráveis, disponibilidade de terrenos e políticas estaduais de apoio.

Página atualizada pela última vez em: