Tamanho e Participação do Mercado de Displays Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

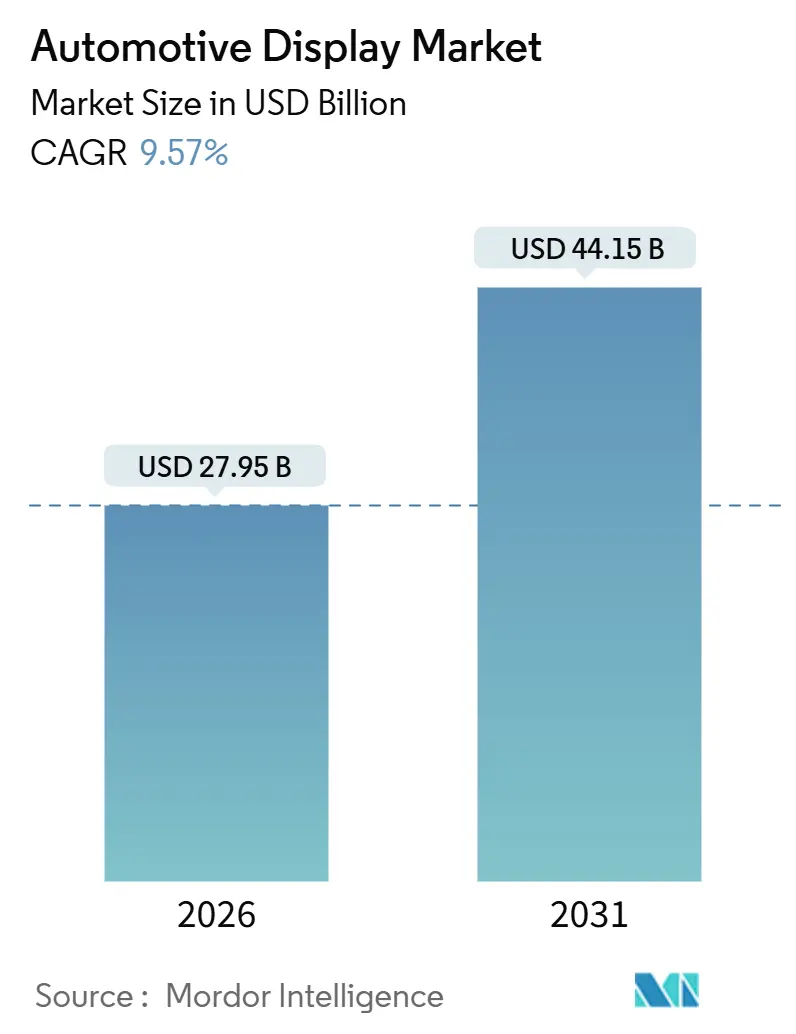

| Tamanho do Mercado (2026) | 27.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Automotivos por Mordor Intelligence

O tamanho do mercado de displays automotivos foi de USD 27,95 bilhões em 2026 e está previsto para atingir USD 44,15 bilhões até 2031, representando um CAGR de 9,57% durante o período de previsão. A eletrificação, as arquiteturas de veículos definidos por software (VDS) e os novos protocolos de distração do condutor são as principais forças que moldam o mercado de displays automotivos. A produção chinesa de veículos elétricos (VE) está a escalar rapidamente, criando um ambiente de teste real para telas AMOLED curvas e painéis de pilar a pilar, à medida que os fornecedores locais BOE, CSOT e Tianma buscam adições agressivas de capacidade. Iniciativas regulatórias como o Protocolo de Engajamento do Condutor Euro NCAP v1.0 estão simultaneamente recompensando os displays de head-up de realidade aumentada (AR-HUD) enquanto limitam o posicionamento de telas sensíveis ao toque e reformulam os layouts do cockpit [1]"Protocolo de Engajamento do Condutor v1.0," Euro NCAP, euroncap.com. Os painéis de cristal líquido continuam a dominar em volume, principalmente devido ao seu preço significativamente mais baixo em comparação com o OLED. No entanto, os avanços na tecnologia de fabricação de OLED esperados num futuro próximo deverão reduzir esta disparidade de preços. A concorrência permanece intensa, à medida que os fabricantes de painéis e os integradores de primeiro nível se esforçam para entregar cockpits avançados prontos para VDS. Ao mesmo tempo, desafios como restrições na cadeia de fornecimento, particularmente para circuitos integrados de driver de display, e regulamentações rigorosas de cibersegurança da UNECE estão a aumentar as barreiras de entrada.

Principais Conclusões do Relatório

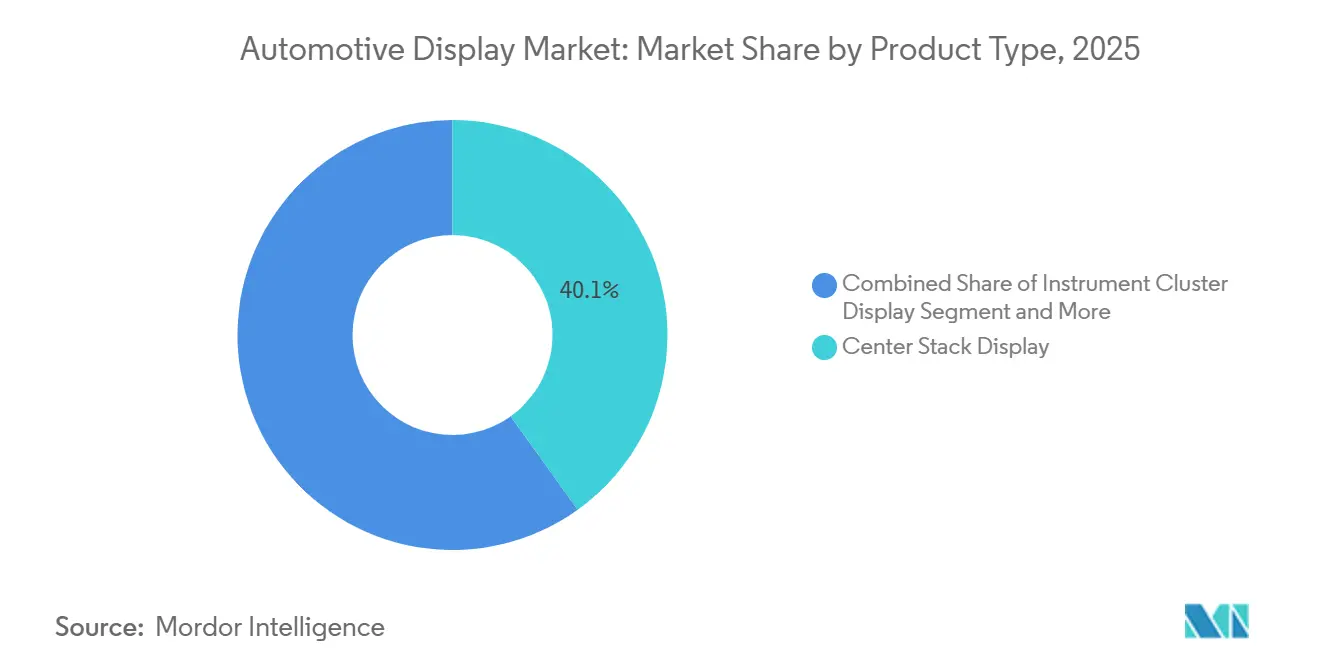

- Por tipo de produto, os displays de pilha central detinham 40,12% da participação do mercado de displays automotivos em 2025, enquanto os displays de head-up estão projetados para avançar a um CAGR de 10,01% até 2031.

- Por tecnologia de display, os displays de cristal líquido comandavam uma participação de 65,13% do tamanho do mercado de displays automotivos em 2025; no entanto, as unidades OLED estão previstas para expandir a um CAGR de 10,64% até 2031.

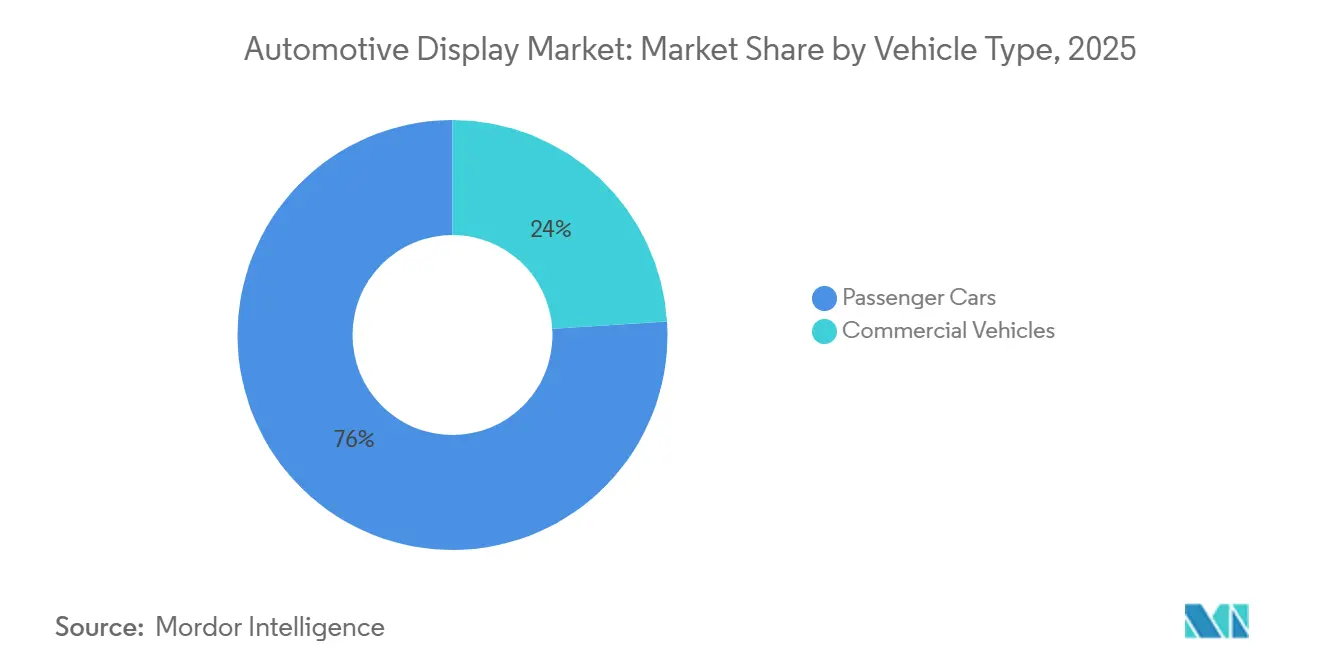

- Por tipo de veículo, os carros de passeio dominaram com uma participação de mercado de 76,04% em 2025; os veículos comerciais são o grupo de crescimento mais rápido, com um CAGR de 11,67% até 2031.

- Por tamanho de display, a categoria de 6 a 10 polegadas capturou 55,41% da participação do tamanho do mercado de displays automotivos em 2025, enquanto os painéis acima de 10 polegadas estão projetados para crescer a um CAGR de 11,14%.

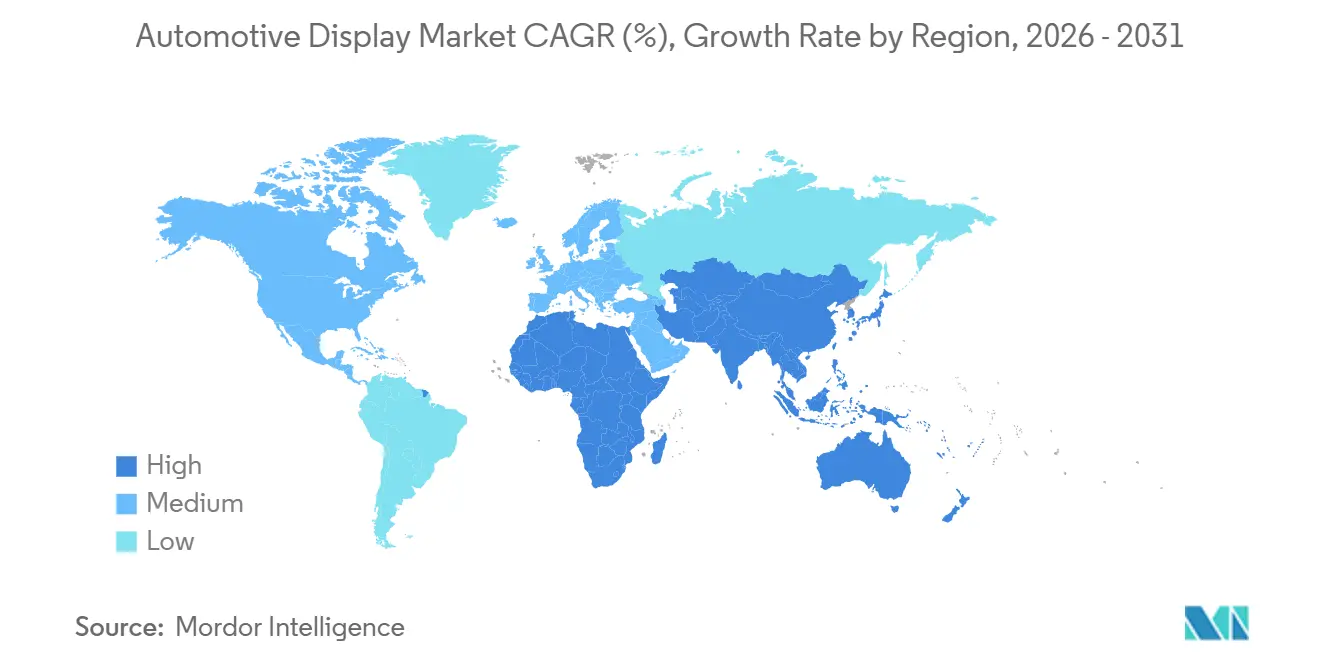

- Por geografia, a região Ásia-Pacífico representou 46,33% da participação do mercado de displays automotivos em 2025 e está projetada para crescer a um CAGR de 12,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Displays Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda por Cockpit Digital Integrado | +2.1% | Núcleo Ásia-Pacífico, expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidades de Conectividade de VE Exigem Interface Homem-Máquina Mais Rica | +1.8% | Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| OEMs Impulsionam Telas de Pilar a Pilar | +1.6% | Luxo na América do Norte e Europa, marcas de VE chinesas | Médio prazo (2-4 anos) |

| LCDs de Alta Luminosidade a Preço Acessível | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Regras NCAP Aceleram a Instalação de HUD | +1.2% | Europa, expansão para Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Atualização OTA de Veículo Definido por Software | +0.9% | Global, adoção antecipada na América do Norte e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cockpits Digitais Integrados

Os fabricantes de automóveis estão a consolidar painéis de instrumentos, sistemas de infoentretenimento e controles de climatização em controladores de domínio únicos, reduzindo a massa de fiação e libertando espaço no painel de instrumentos para displays maiores. A Visteon garantiu USD 1,8 bilhão em pedidos avançados de displays e cockpits SmartCore durante o terceiro trimestre de 2025, demonstrando como as pilhas integradas de hardware e software vencem as licitações de fornecimento[2]"Transcrição da Chamada de Resultados do T3 2025," Visteon Corporation, visteon.com. Os fabricantes chineses de VE BYD, NIO e Xpeng normalizaram clusters AMOLED de 12,8 polegadas combinados com telas centrais de 14 a 15 polegadas, elevando a especificação de referência para fornecedores globais. O Digital Cockpit Alpha da LG Electronics funde POLED, LCD e AR-HUD numa interface de utilizador unificada ligada a câmeras de monitorização do condutor. A mudança de arquitetura comprime a base de fornecimento porque as credenciais de firmware e cibersegurança ao abrigo da UNECE R155 definem cada vez mais a elegibilidade dos fornecedores. O AUTOSAR Adaptive R24-11 agiliza ainda mais as atualizações over-the-air (OTA), padronizando os ciclos de atualização do cockpit muito além da entrega do veículo.

Ascensão dos Veículos Conectados e Elétricos que Exigem Interface Homem-Máquina Mais Rica

Os sistemas de propulsão elétrica requerem visualizações do estado de carregamento, travagem regenerativa e fluxo de energia, que estão ausentes nos painéis de instrumentos de combustão interna. Espera-se que a China aumente significativamente a produção de VE num futuro próximo, impulsionando a demanda por displays rotativos de alta resolução. A adoção de serviços V2X habilitados por 5G, padronizados sob as diretrizes da ETSI, está a impulsionar a necessidade de campos de visão de HUD expandidos para exibir eficazmente informações de condução cooperativa. O Controlador de Cockpit Integrado da Aptiv para veículos comerciais integra telemática e monitorização do condutor, oferecendo soluções de custo eficiente. A tecnologia OLED, com a sua superior taxa de contraste e tempo de resposta rápido, responde aos requisitos de visualização dos VE premium no segmento de preço mais elevado. Em conjunto, os avanços nos VE e na conectividade estão a contribuir para um aumento da área média de display por veículo.

Impulso dos OEMs por Telas Maiores de Pilar a Pilar

A Mercedes-Benz introduziu uma Hyperscreen de 56 polegadas no EQS, seguida pelo painel curvo de 55 polegadas do Cadillac Celestiq, consolidando as telas ultralargas como um símbolo de luxo. O acordo da Samsung Display em 2025 para fornecer um OLED flexível de 48 polegadas para o Mercedes-Maybach 2028 sinaliza uma mudança de LCD rígido para OLED dobrável em todos os painéis de instrumentos [3]"Parceria Maybach," Comunicado de Imprensa da Samsung Display, samsungdisplay.com. O Lucid Gravity une meticulosamente três painéis numa superfície de 34 polegadas, um processo que exige tolerâncias exatas e aumenta significativamente o custo dos materiais. Atualmente, apenas alguns players-chave, incluindo LG Display, Samsung Display e BOE, possuem as ferramentas avançadas de laminação necessárias para painéis automotivos deste tamanho, consolidando o seu poder como fornecedores. Além disso, através da partição de software, os OEMs podem monetizar o espaço da tela mesmo após a venda, reforçando o modelo de receita para os Veículos Definidos por Software (VDS).

Redução Rápida de Custos de LCDs Automotivos de Alta Luminosidade

Até 2026, espera-se que os LCDs de polissilício de baixa temperatura (LTPS) aumentem significativamente a sua participação de mercado, impulsionados pela mudança estratégica de grandes players, como Sharp, Japan Display e AUO, que estão a reconverter as suas linhas de produção de smartphones para aplicações automotivas. Ao mesmo tempo, os retroiluminadores mini-LED estão a fechar a lacuna de desempenho com os OLEDs, oferecendo funcionalidades avançadas a um custo mais competitivo, enquanto o setor continua a desenvolver a tecnologia micro-LED. Em 2024, os preços dos LCDs automotivos mostraram um declínio notável, influenciado pela maior eficiência de produção nas principais regiões de fabricação. Além disso, avanços como o inovador Gorilla Glass da Corning para uso automotivo reduziram o peso do módulo, tornando viável o design de LCDs curvos. Estes desenvolvimentos reforçam a forte posição do LCD no mercado de displays automotivos, particularmente para segmentos de veículos sensíveis ao custo e de alto volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços de OLED de Grau Automotivo | –0.8% | Global, agudo nos segmentos de mercado de massa | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Vidro e Semicondutores | –0.6% | Global, agudo nas cadeias de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Cibersegurança | –0.4% | Europa, Japão, Coreia do Sul e expansão para América do Norte | Médio prazo (2-4 anos) |

| Problemas com Displays Flexíveis de Grande Formato | –0.3% | Global, agudo no segmento de luxo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium de OLEDs de Grau Automotivo

Os painéis OLED automotivos são significativamente mais caros do que os seus equivalentes LCD, refletindo rendimentos de fabricação mais baixos para OLEDs em comparação com OLEDs de consumo. Além disso, a mitigação de burn-in introduz sobrecarga de firmware, o que reduz a área utilizável e aumenta ainda mais os custos. A LG Display está a investir fortemente na sua instalação de fabricação de próxima geração, que deverá tornar-se operacional num futuro próximo, com o objetivo de reduzir significativamente os custos de produção. No entanto, o retorno deste investimento deverá demorar vários anos. Uma vez que o prémio de custo representa uma pequena fração do preço de um carro de luxo, a adoção permanece concentrada no segmento de luxo, com penetração limitada no mercado de massa esperada nos próximos anos. Além disso, o número limitado de fornecedores, incluindo LG Display, Samsung Display e BOE, representa riscos de volume para os OEMs.

Volatilidade no Fornecimento de Vidro e Semicondutores

Em 2024, as fundições priorizaram segmentos de maior margem, prolongando significativamente os prazos de entrega dos circuitos integrados de driver de display (DDIC). Embora os principais players do setor tenham anunciado investimentos substanciais para aumentar a capacidade de DDIC automotivo, espera-se que a expansão demore vários anos a concretizar-se. Durante o segundo trimestre de 2024, as paragens por racionamento de energia afetaram os principais fabricantes de vidro na Europa, necessitando do uso de materiais alternativos e atrasando os lançamentos de produtos. Os OEMs chineses aumentaram o seu inventário de componentes críticos de display, imobilizando capital de giro considerável para os seus programas de produção. Estas perturbações estão a acelerar uma mudança em direção à integração vertical, como demonstrado pelos esforços da BYD para desenvolver DDICs internamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso dos HUDs Supera as Pilhas Centrais

As telas de pilha central detinham uma participação de 40,12% do mercado de displays automotivos em 2025; no entanto, as remessas de displays de head-up estão a crescer a um CAGR de 10,01%, impulsionadas pelos incentivos do Euro NCAP. O AR-HUD da Continental no Volkswagen ID.7 reduz o tempo de olhar para o painel de instrumentos, acrescentando benefícios tangíveis de segurança [4]"Briefing Técnico de AR-HUD," Continental AG, continental-corporation.com. Os painéis de instrumentos, historicamente híbridos analógico-digitais, estão a sofrer atualizações totalmente digitais de 12,3 polegadas em veículos comerciais, à medida que as Regras Gerais de Segurança da UE exigem leituras claras de ADAS.

As pilhas centrais enfrentam compressão de margens à medida que os fornecedores chineses inundam o mercado com módulos LCD de 10,25 polegadas, oferecendo um desconto significativo em relação às unidades japonesas e coreanas. No entanto, os OEMs ocidentais hesitam em ter dupla fonte devido às estipulações de cibersegurança da UNECE. O HUD de rastreamento ocular da Panasonic para a Subaru adapta o brilho à dilatação da pupila, diferenciando-se dos concorrentes num espaço de pilha central cada vez mais comoditizado. O tamanho do mercado de displays automotivos para HUDs está previsto para expandir significativamente até 2030, com o AR-HUD capturando a curva mais acentuada. O entretenimento para passageiros traseiros permanece um mercado de nicho, com taxas de adoção mais baixas restringidas pelos custos de subscrição, mas as Theatre Screens ultralargas de 31 polegadas da BMW sugerem uma demanda reprimida por luxo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Display: OLED Ascende no Luxo, LCD Ancora o Volume

A tecnologia de cristal líquido manteve uma participação de 65,13% do mercado de displays automotivos em 2025, devido ao seu baixo custo e cadeia de fornecimento estabelecida. O Diodo Orgânico Emissor de Luz (OLED), no entanto, está a expandir-se a um CAGR de 10,64%, impulsionado pelo painel flexível de 48 polegadas do Mercedes-Maybach e pela adoção de clusters AMOLED de 15 polegadas pela BYD. Ao fornecer altas resoluções a um custo significativamente mais baixo em comparação com o OLED, espera-se que o LTPS-LCD domine uma participação substancial da produção de LCD automotivo até 2026.

O mini-LED serve como uma solução temporária de alto contraste, como demonstrado pelo painel avançado da AUO com inúmeras zonas previsto para ser lançado em breve. Embora o Micro-LED ainda esteja na sua fase pré-comercial, os seus rendimentos atuais de transferência em massa resultam em defeitos que não atendem aos padrões rigorosos exigidos na indústria automotiva. Assim, a hierarquia tecnológica posiciona os LCDs para plataformas convencionais, os OLEDs para habitáculos de luxo, os mini-LEDs como um compromisso, e antecipa que os micro-LEDs amadureçam após 2028.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Digitalização

Os carros de passeio geraram 76,04% da demanda em unidades em 2025, mas os veículos comerciais estão a superar com um CAGR de 11,67%, à medida que os gestores de frotas buscam conformidade com o Regulamento Geral de Segurança da UE 2022/1426. O Actros da Daimler Truck apresenta telas duplas de 12 polegadas, reduzindo significativamente o tempo de fiação por cabine. A série VNL 2024 da Volvo atualiza a experiência do utilizador over-the-air, reduzindo o tempo de inatividade para percursos de longa distância.

O controlador de cockpit da Aptiv reduz substancialmente os custos de integração, tornando as atualizações de display mais práticas para veículos que normalmente permanecem em serviço por períodos prolongados. Nos carros de passeio, os rivais chineses deprimem os preços médios de venda, mas a hesitação em matéria de cibersegurança abranda a sua penetração nos programas dos OEMs ocidentais. Os veículos comerciais apresentam assim uma curva de crescimento mais clara dentro do mercado de displays automotivos.

Por Tamanho de Display: A Adoção de Grande Formato Redefine os Painéis de Instrumentos

Os painéis de 6 a 10 polegadas dominaram o mercado, representando uma participação de 55,41% em 2025, refletindo o seu uso generalizado em clusters e pilhas centrais. Os displays acima de 10 polegadas, no entanto, estão a avançar a um CAGR de 11,14%, impulsionados pela Hyperscreen de 56 polegadas da Mercedes-Benz e pela tela de teatro traseiro de 31,3 polegadas da BMW. As telas abaixo de 5 polegadas — usadas para espelhos de câmera e monitores de pilar A — permanecem um nicho, mas espera-se que cresçam à medida que a UNECE R46 permite a substituição de espelhos para reduzir a resistência aerodinâmica.

O Clearview Cockpit de três painéis de 34 polegadas da Lucid mostra como as zonas definidas por software convertem grande espaço em receita através de layouts de interface de utilizador por subscrição. O OLED flexível de 48 polegadas planeado pela Samsung Display irá legitimar ainda mais os formatos ultralargas quando for lançado no mercado pela Maybach em 2028. Os desafios de arrefecimento e laminação persistem, mas o vidro avançado e as almofadas térmicas estão a mitigar os pontos quentes, preparando o terreno para o crescimento convencional de grande formato após 2027.

Análise Geográfica

A região Ásia-Pacífico liderou com uma participação de 46,33% do mercado de displays automotivos em 2025 e está projetada para expandir a um CAGR de 12,05% até 2031. O aumento dos VE na China está a impulsionar avanços significativos na tecnologia de cockpit, com inovações como telas rotativas e AR-HUDs a ganhar terreno. Os principais fabricantes de displays estão a investir fortemente em capacidades de produção para garantir que os OEMs domésticos mantenham buffers de inventário robustos, superando as normas observadas nas cadeias de fornecimento ocidentais. Entretanto, os players estabelecidos do Japão estão a mudar o seu foco para displays de veículos após perderem terreno no mercado de smartphones para concorrentes chineses. Esta mudança estratégica é acompanhada por parcerias destinadas a revitalizar a sua presença no mercado. Na Coreia do Sul, estão em curso esforços para integrar verticalmente a produção de displays para as principais marcas automotivas, abordando os desafios contínuos da cadeia de fornecimento.

A Europa e a América do Norte estão a assistir a um crescimento mais lento em unidades de veículos, mas estão a adotar rapidamente funcionalidades avançadas. Os padrões regulatórios na Europa estão a impulsionar a integração de AR-HUDs nas principais linhas automotivas, apesar dos prémios de custo associados. As regulamentações de cibersegurança também estão a remodelar o panorama de fornecedores, aumentando a complexidade de integração para novos entrantes sem as certificações necessárias. Na América do Norte, a adoção de funcionalidades fica atrás da Europa devido à ausência de políticas regulatórias semelhantes. No entanto, as marcas automotivas premium estão a incorporar tecnologias avançadas de display para se alinharem com os benchmarks europeus.

Os mercados emergentes na América do Sul e no Médio Oriente e África apresentam oportunidades de crescimento. Na América do Sul, as atividades de retrofit estão a ganhar impulso à medida que unidades Android acessíveis entram no espaço de pós-venda, embora os desafios regulatórios limitem uma adoção mais ampla. No Médio Oriente, há uma preferência por displays premium em importações de luxo, mas bases de veículos menores restringem a escalabilidade. A Turquia está a adaptar a sua produção de veículos comerciais para cumprir os padrões de segurança europeus, enquanto na África do Sul, as tarifas elevadas estão a restringir a adoção aos segmentos premium.

Panorama Competitivo

A receita combinada de LG Display, Samsung Display, BOE, Continental e Denso atingiu uma participação notável do mercado de displays automotivos em 2025, sinalizando uma concentração moderada. A fábrica OLED de 8,6ª geração da LG Display, operacional em 2026, visa reduzir significativamente os custos dos painéis, enquanto a linha de Chengdu da BOE responde com painéis flexíveis de 27 polegadas para VEs domésticos. Visteon, Continental e Bosch estão a convergir em hardware, middleware e cibersegurança num único controlador de domínio de cockpit. O SmartCore da Visteon registou USD 1,8 bilhão em novos contratos no terceiro trimestre de 2025.

Nichos disruptivos estão a formar-se em torno da ótica de AR-HUD. A Envisics angariou USD 50 milhões em financiamento da Série C e assinou acordos de fornecimento com a GM e a Hyundai, uma área onde a especialização ótica supera a fabricação em volume. Embora os fabricantes chineses de LCD ofereçam preços significativamente mais baixos do que os seus concorrentes, enfrentam ceticismo quanto à conformidade cibernética com a UNECE, dificultando a sua penetração nos OEMs ocidentais. A diferenciação tecnológica permanece decisiva: o OLED flexível de largura de painel de instrumentos da Samsung Display, previsto para estrear no Maybach 2028, ilustra a liderança em termos de fator de forma, enquanto o mini-LED da AUO oferece contraste semelhante ao OLED a um custo mais baixo.

A integração vertical está a intensificar-se. A BYD agora projeta DDICs internamente, a Geely tem participações acionistas em fabricantes de painéis, e a Hyundai Mobis investe em linhas de módulos locais para se proteger contra escassez. Os especialistas emergentes em micro-LED PlayNitride e Plessey exibiram protótipos de HUD na CES 2025, oferecendo um consumo de energia 30% inferior ao OLED; no entanto, a comercialização depende de avanços no rendimento de transferência em massa esperados após 2028.

Líderes do Setor de Displays Automotivos

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Continental AG

LG Display Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: SJS Enterprises e BOE Varitronix assinaram um Memorando de Entendimento para localizar a montagem de displays e a colagem ótica para o setor de quatro rodas da Índia.

- Julho de 2025: Samsung Display garantiu direitos exclusivos para fornecer um AMOLED de largura de painel de instrumentos para o Mercedes-Maybach Classe S 2028.

- Junho de 2025: HARMAN apresentou displays automotivos Neo QLED estreando no Tata Harrier.ev, trazendo brilho e contraste de nível de consumo para os veículos.

- Fevereiro de 2025: LG Display iniciou a produção em massa de um OLED automotivo de pilar a pilar de 40 polegadas destinado a cockpits de VDS.

Âmbito do Relatório Global do Mercado de Displays Automotivos

O âmbito inclui segmentação por tipo de produto (display de pilha central, display de painel de instrumentos, display de head-up e display de entretenimento para passageiros traseiros), tecnologia de display (LCD, OLED e MiniLED / MicroLED), tipo de veículo (carros de passeio e veículos comerciais) e tamanho de display (menor ou igual a 5 polegadas, 6 a 10 polegadas e acima de 10 polegadas). A análise também abrange a segmentação ao nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Display de Pilha Central |

| Display de Painel de Instrumentos |

| Display de Head-Up |

| Display de Entretenimento para Passageiros Traseiros |

| Display de Cristal Líquido (LCD) |

| Diodo Orgânico Emissor de Luz (OLED) |

| MiniLED / MicroLED |

| Carros de Passeio |

| Veículos Comerciais |

| Menor ou igual a 5 polegadas |

| 6 a 10 polegadas |

| Acima de 10 polegadas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Tipo de Produto | Display de Pilha Central | |

| Display de Painel de Instrumentos | ||

| Display de Head-Up | ||

| Display de Entretenimento para Passageiros Traseiros | ||

| Por Tecnologia de Display | Display de Cristal Líquido (LCD) | |

| Diodo Orgânico Emissor de Luz (OLED) | ||

| MiniLED / MicroLED | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Por Tamanho de Display | Menor ou igual a 5 polegadas | |

| 6 a 10 polegadas | ||

| Acima de 10 polegadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual foi o valor global do mercado de displays automotivos em 2026?

O mercado situou-se em USD 27,95 bilhões em 2026.

Qual região lidera a demanda por displays automotivos?

A Ásia-Pacífico detinha uma participação de 46,33% em 2025 e está a crescer ao CAGR mais rápido de 12,05%.

Por que os displays de head-up estão a ganhar terreno?

O protocolo de distração de 2025 do Euro NCAP atribui pontos de segurança ao AR-HUD, impulsionando a adoção pelos OEMs.

Quais riscos na cadeia de fornecimento afetam a disponibilidade de displays?

Os prazos de entrega de DDIC estenderam-se para 26 a 52 semanas em 2024, e as fábricas de vidro enfrentaram paragens por racionamento de energia, levando os OEMs a manter entre 90 e 120 dias de inventário.

Página atualizada pela última vez em: