Tamanho e Participação do Mercado de Faróis a Laser

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 18.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 66.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 28.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Faróis a Laser por Mordor Intelligence

O tamanho do Mercado de Faróis a Laser é estimado em USD 18,81 bilhões em 2025 e espera-se que atinja USD 66,01 bilhões até 2030, a um CAGR de 28,56% durante o período de previsão (2025-2030). Esta expansão reflete o aumento das normas globais de visibilidade, a busca por veículos elétricos energeticamente eficientes e a demanda por sistemas de iluminação que funcionem perfeitamente com plataformas avançadas de assistência ao condutor. As regulamentações de segurança dos Estados Unidos impõem limites rigorosos ao brilho e à distância de projeção dos faróis dos veículos, representando uma mudança desafiadora para os fabricantes de automóveis, enquanto a UNECE R149 europeia permite feixes adaptativos de maior luminância. Os fornecedores de primeiro nível respondem combinando a potência do laser com o controle fino de matriz de LED, com o objetivo de equilibrar desempenho, custo e conformidade. As restrições de fornecimento de diodos laser azuis de alta potência levam os fabricantes a adotar uma arquitetura híbrida que reduz a dependência de componentes escassos. Os operadores de frotas comerciais começaram a preferir sistemas assistidos por laser que reduzem a fadiga do condutor em rotas longas e diminuem os custos relacionados a acidentes.

Principais Conclusões do Relatório

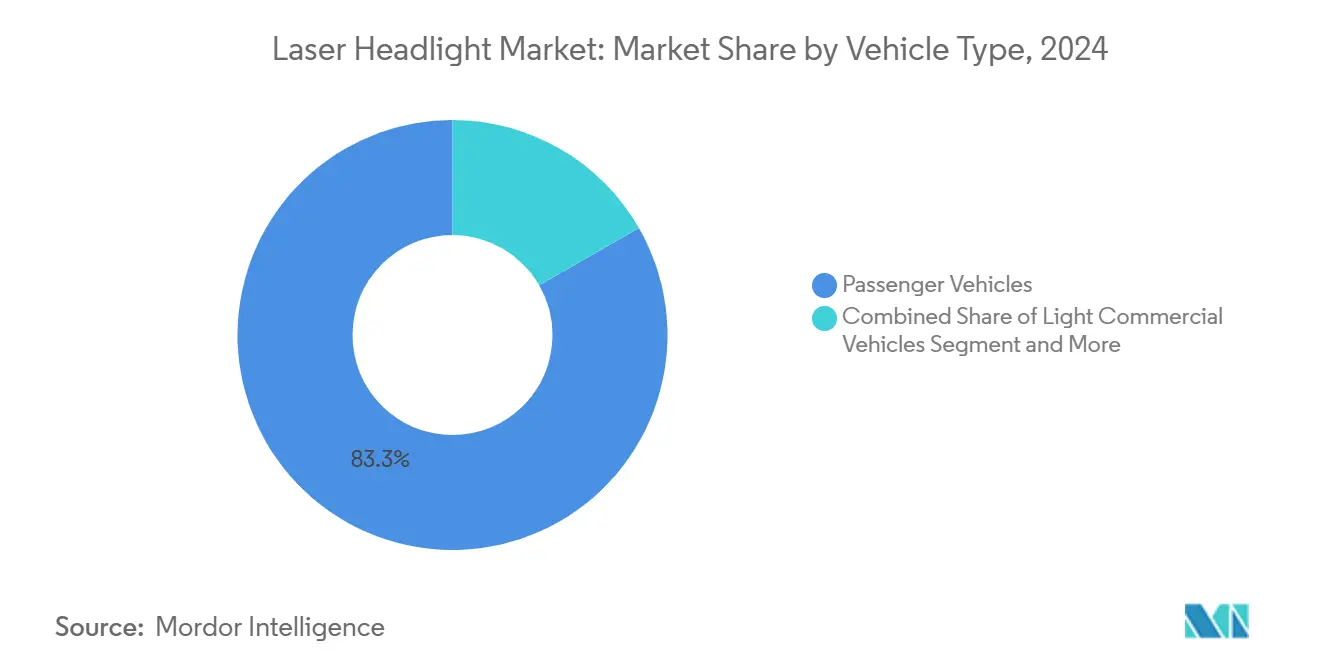

- Por tipo de veículo, os automóveis de passeio detinham 83,27% da participação no mercado de faróis a laser em 2024, enquanto os veículos comerciais médios e pesados devem registrar o CAGR mais rápido de 28,59% durante o período de previsão (2025-2030).

- Por tecnologia, os sistemas laser convencionais representaram 67,56% da participação na receita em 2024, mas as variantes inteligentes devem crescer a um CAGR de 28,65% durante o período de previsão (2025-2030).

- Por canal de vendas, o segmento OEM capturou uma participação de 86,13% no mercado de faróis a laser em 2024, enquanto as instalações de pós-venda devem crescer a um CAGR de 28,66% durante o período de previsão (2025-2030).

- Por aplicação, as unidades de luz alta lideraram com 47,28% de participação de mercado em 2024; os módulos de luz de curva devem expandir-se a um CAGR de 28,61% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico liderou com 37,83% de participação na receita em 2024, enquanto a região deve expandir-se a um CAGR de 28,63% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Faróis a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Visibilidade Mais Rígidas da UNECE e da NHTSA | +6.2% | Europa e América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso pela Eficiência Energética dos Veículos Elétricos | +4.8% | Global, com adoção antecipada na Europa e na China | Longo prazo (≥ 4 anos) |

| Diferenciação de OEM Premium | +3.1% | América do Norte e Europa, segmentos premium na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fusão Rápida de ADAS e Lidar | +2.9% | Global, liderado por centros de desenvolvimento de veículos autônomos | Longo prazo (≥ 4 anos) |

| Projeção de Símbolos/Padrões Compatível com V2X | +1.7% | Europa e América do Norte, programas-piloto regulatórios | Médio prazo (2-4 anos) |

| Módulos Finos de Laser-Fósforo Liberando Espaço para Embalagem de Bateria | +1.2% | Mercados globais de veículos elétricos, particularmente China e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Visibilidade Mais Rígidas da UNECE e da NHTSA

Cenários regulatórios desiguais moldam o mercado de faróis a laser. As regulamentações europeias oferecem maior flexibilidade, permitindo que veículos de alto padrão utilizem sistemas avançados de faróis que se adaptam às condições de condução e iluminam distâncias significativamente maiores do que os padrões típicos. Em contrapartida, a FMVSS 108 mantém os sistemas dos Estados Unidos dentro de limites mais rígidos, direcionando muitas marcas para arranjos híbridos de LED-laser. Os fabricantes de automóveis investem em algoritmos de prevenção de ofuscamento que escurecem pixels específicos em milissegundos para satisfazer a conformidade em tempo real. Os fornecedores de primeiro nível canalizam orçamentos de P&D para bancadas de testes fotométricos a fim de validar padrões de feixe variáveis em diversas condições de estrada. O resultado é a iteração rápida de firmware e projetos ópticos que favorecem lâmpadas modulares utilizáveis em múltiplas jurisdições sem redesenho custoso. Os roteiros dos fornecedores destacam cada vez mais micro-ópticas que combinam a intensidade do laser com a precisão do LED para contornar futuras mudanças regulatórias [1]"Regulamento N.º 149: Sistemas Adaptativos de Iluminação Dianteira," UNECE, unece.org .

Impulso pela Eficiência Energética dos Veículos Elétricos para Lâmpadas de Ultraluminância

Os veículos elétricos obtêm benefícios tangíveis de autonomia quando os faróis fornecem mais lúmens por watt. Os módulos de laser-fósforo podem reduzir o consumo em até um terço em comparação com os conjuntos de LED convencionais quando operando no modo de luz alta, suportando baterias menores ou ciclos de condução mais longos. O calor gerado pelos diodos laser azuis pode ser redirecionado para aquecer o habitáculo em climas frios, permitindo economias adicionais de bateria que ressoam com os consumidores nas regiões do norte. Os fabricantes de automóveis experimentam integrar circuitos de resfriamento das lâmpadas nos circuitos térmicos existentes para evitar ventiladores independentes que consomem energia extra. Embora a tecnologia eleve os custos iniciais, o custo total de propriedade melhora para frotas que registram alta quilometragem anual. Os reguladores de energia na Europa e na China incentivam a iluminação eficiente por meio de programas de incentivo que estimulam a adoção.

Diferenciação de OEM Premium por Meio de Feixes Adaptativos de Longo Alcance

As marcas de luxo exploram a iluminação a laser como um farol de marketing para a liderança tecnológica. Com sistemas avançados de faróis, os veículos de produção da BMW superaram os LEDs padrão na iluminação de longo alcance em rodovias, aumentando a confiança do condutor em velocidades elevadas[2]"Tecnologia LaserLight Explicada," BMW Group, bmwgroup.com . Os algoritmos adaptativos vinculam o comprimento do feixe à velocidade do veículo e aos dados de navegação, para que os condutores desfrutem de visibilidade ideal sem troca manual. No entanto, as crescentes listas de materiais e os limites regulatórios dos Estados Unidos moderam os planos de lançamento, levando muitas marcas a pivotar para conjuntos densos de microLED que prometem clareza semelhante a um custo menor. Ainda assim, os sistemas laser permanecem um símbolo de status tangível em modelos flagship selecionados, reforçando narrativas de marca focadas em engenharia avançada.

Fusão Rápida de ADAS e LiDAR Exigindo Iluminação em Nível de Pixel

As plataformas prontas para autonomia exigem que os faróis esculpam a luz ao redor de outros usuários da estrada, enquanto destacam marcadores de faixa ou obstáculos. Os espelhos MEMS dentro das unidades laser inclinam os feixes em microssegundos, permitindo resolução angular abaixo de 0,1 grau, o que se alinha com as grades de pixels das câmeras para percepção coordenada. A iluminação seletiva simplifica as cargas de trabalho de visão computacional ao aumentar o contraste nos itens que o software deve classificar. As equipes de integração enfrentam novos vetores de cibersegurança porque um código de iluminação comprometido poderia ofuscar os condutores que vêm em sentido contrário; portanto, processos de inicialização segura e criptografia de atualização via rede fazem parte das listas de verificação de projeto. O fornecimento compartilhado de diodos laser azuis para lidar e faróis reduz a complexidade do estoque e incentiva estratégias térmicas holísticas em toda a fachada dianteira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Lista de Materiais e Produção | -3.4% | Global, particularmente em mercados sensíveis a custos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica e Confiabilidade | -2.1% | Global, crítico em regiões de alta temperatura | Médio prazo (2-4 anos) |

| Reclassificação de Segurança Ocular de Lasers Azuis pela IEC | -1.8% | Global, com impacto imediato na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Restrições na Cadeia de Suprimentos | -1.5% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Lista de Materiais e Produção em Comparação com Soluções de LED Matricial

Os preços elevados representam um obstáculo significativo à adoção. Por exemplo, substituir um farol a laser em um sedã esportivo europeu de luxo pode ser várias vezes mais caro do que atualizar para unidades avançadas de matriz de LED. Os diodos laser azuis que atendem aos padrões automotivos são vendidos a um preço premium, principalmente devido aos seus rendimentos de produção mais baixos em comparação com os LEDs.

Consequentemente, os operadores de frotas, que priorizam o custo total de propriedade, frequentemente optam por conjuntos avançados de LED. Esses conjuntos oferecem a maioria dos benefícios de desempenho, mas a uma fração do custo. Fornecedores como a ams OSRAM defendem soluções de microLED como a plataforma EVIYOS™, posicionando-as como uma rota econômica para iluminação adaptativa de alta resolução. No entanto, até que os componentes laser alcancem melhores economias de escala, seus preços agressivos permanecerão inacessíveis, dificultando a adoção generalizada.

Desafios de Gestão Térmica e Confiabilidade

Os diodos de alta potência geram picos de calor localizados que podem degradar a eficiência do fósforo e alterar a cor ao longo do tempo, ameaçando as métricas de garantia. Os componentes em ciclos de uso automotivo devem funcionar de forma confiável, seja em frio intenso ou calor escaldante. O gerenciamento térmico inadequado pode elevar as temperaturas de junção além dos limites seguros, ressaltando a importância de soluções de resfriamento robustas para garantir desempenho e segurança a longo prazo. As equipes de engenharia adicionam dissipadores de calor, câmaras de vapor ou circuitos de líquido ativo, mas cada adição aumenta a massa e o custo. Os regimes de validação incluem choque térmico, vibração e testes de estabilidade de fluxo de fótons ajustados aos modos de falha específicos do laser. Os dados de campo de implantações iniciais no sul da Europa revelaram reclamações elevadas de garantia relacionadas ao escurecimento do fósforo, levando a revisões de projeto que atrasam o lançamento em volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Adoção

Os automóveis de passeio ainda dominam o mercado de faróis a laser com uma participação de 83,27% em 2024 devido às implantações iniciais por marcas premium alemãs, mas os limites regulatórios atenuam os ganhos incrementais. As vans comerciais leves ocupam um meio-termo, onde as pressões orçamentárias direcionam muitos gestores de frotas para LED-lasers híbridos ou alternativas puramente de LED. O segmento comercial médio e pesado está no caminho para o CAGR mais rápido de 28,59% durante o período de previsão (2025-2030), refletindo forte interesse das empresas de logística em melhorar os registros de acidentes noturnos.

Os operadores de frotas observam economias mensuráveis quando os feixes de longo alcance reduzem as taxas de colisão e o tempo de inatividade relacionado. Os provedores de seguros europeus começaram a oferecer descontos de prêmio para caminhões com sistemas laser adaptativos que se integram com câmeras de manutenção de faixa. A tendência comercial levou a Stanley Electric e a Mitsubishi Electric a co-desenvolver módulos adaptados a designs de cabine alta que melhoram os ângulos de visibilidade frontal. No lado dos veículos de passeio, o entusiasmo dos consumidores diminui quando os proprietários percebem que as unidades especificadas para os Estados Unidos oferecem menor alcance do que as contrapartes europeias, empurrando os compradores para matrizes de microLED a preços mais baixos. Consequentemente, os fabricantes segmentam suas ofertas com cuidado, reservando ópticas laser para acabamentos halo ou regiões com leis permissivas.

Por Tipo de Tecnologia: A Integração de Inteligência Acelera

O grupo convencional retém 67,56% da receita de 2024 porque os primeiros sistemas da BMW e da Audi ainda não saíram de produção, mas o momentum está mudando rapidamente. Os faróis a laser inteligentes representaram uma participação minoritária em 2024, mas estão crescendo a um CAGR de 28,65% durante o período de previsão (2025-2030) à medida que o controle em nível de pixel se torna uma expectativa básica entre os OEMs premium.

Os veículos definidos por software tratam a lâmpada como outro nó de borda que recebe atualizações via rede, aprende as preferências do usuário e se coordena com os serviços de navegação em nuvem. Os scanners baseados em MEMS direcionam feixes para sinalizar riscos na estrada ou desenhar faixas de pedestres temporárias, transformando a iluminação em um canal de comunicação. Os diferenciais de custo diminuem à medida que os ASICs de controle integrado substituem a eletrônica discreta nos projetos de primeira geração. Os depósitos de patentes indicam crescente atividade dos fornecedores em torno da detecção de ofuscamento baseada em redes neurais que remapeia dinamicamente as zonas de intensidade em resposta ao feedback da câmera. Em paralelo, os órgãos reguladores exploram protocolos de teste que certificam a fotometria e a integridade do software, reforçando a necessidade de arquitetura inteligente.

Por Canal de Vendas: Demanda por Retrofit no Mercado de Pós-Venda

As fábricas OEM representam 86,13% da participação no mercado de faróis a laser em 2024 porque a complexidade de integração favorece a instalação na linha de produção. Ainda assim, espera-se que o mercado de pós-venda seja o de crescimento mais rápido, com um CAGR de 28,66% durante o período de previsão (2025-2030), à medida que os kits de retrofit visam frotas comerciais e entusiastas de alto padrão que buscam ganhos de desempenho sem comprar novos veículos.

Os obstáculos regulatórios retardam os instaladores independentes nos Estados Unidos, onde as peças devem estar em conformidade com a FMVSS 108 e frequentemente exigem inspeções estaduais individuais. A Europa oferece um caminho mais simplificado: as regulamentações da UNECE permitem kits se os instaladores puderem documentar a conformidade fotométrica. Para contornar problemas de calor, os fornecedores de retrofit embalam módulos pré-calibrados com dissipadores de calor de alumínio dedicados e adaptadores de barramento CAN. As transportadoras comerciais que operam à noite em rodovias rurais formam a base de clientes mais atraente porque o período de retorno da redução de riscos é claro. No entanto, os projetos universais permanecem ilusórios devido à necessidade de suportes e acabamentos aerodinâmicos específicos para cada modelo.

Por Aplicação: Inovação em Luz de Curva

As funções de luz alta mantiveram uma participação de 47,28% no mercado de faróis a laser em 2024 porque exploram a principal vantagem da luminância laser em estradas retas. As luzes de curva, no entanto, devem expandir-se a um CAGR de 28,61% durante o período de previsão (2025-2030), à medida que os programas de veículos autônomos priorizam a visibilidade de 360 graus para manobras urbanas em baixa velocidade.

Os feixes de curva dinâmicos giram em conjunto com os sensores de direção e guinada, iluminando ruas laterais antes que o condutor se comprometa com uma curva. Os módulos laser aprimoram essa capacidade mantendo o brilho mesmo em ângulos acentuados; os LEDs frequentemente perdem eficácia quando os caminhos ópticos se alongam. A integração V2X permite que as lâmpadas projetem avisos de pedestres quando os veículos executam curvas à direita cruzando faixas de bicicleta, uma função já testada em vans de entrega na Alemanha. As funções de luz baixa e luz diurna ampliam a adoção ao amortizar os custos em vários modos de iluminação, mas os limites térmicos permanecem mais rígidos em alojamentos fechados. Os fornecedores agora estudam materiais de fósforo que mantêm o equilíbrio de cores em temperaturas elevadas para desbloquear casos de uso mais amplos.

Análise Geográfica

A Ásia-Pacífico comanda uma participação de 37,83% no mercado de faróis a laser em 2024. Espera-se que cresça a um CAGR de 28,63% à medida que os fabricantes de automóveis chineses e japoneses correm para instalar iluminação premium que diferencia os portfólios de marcas. Os fabricantes domésticos de diodos chineses encurtam as cadeias de suprimentos, reduzindo os prazos de entrega e aliviando a pressão sobre os preços. As empresas japonesas como Koito e Stanley aproveitam o conhecimento óptico de longa data para refinar os módulos de laser-fósforo que atendem a rigorosos testes de durabilidade. Apesar desse momentum, os reguladores locais estudam reclamações de ofuscamento, levando à consideração de algoritmos adaptativos semelhantes às regras europeias.

A Europa sustenta uma demanda robusta graças à UNECE R149, que suporta feixes altos adaptativos que demonstram o alcance do laser. As marcas alemãs lideraram a adoção do laser, mas os custos crescentes e a rápida ascensão das densas matrizes de LED reequilibraram as estratégias tecnológicas. Os fornecedores, incluindo Valeo e Hella, diversificam as apostas desenvolvendo soluções de microLED enquanto mantêm a expertise em laser para carros esportivos de nicho. Os mercados escandinavos fornecem terreno fértil porque as longas noites de inverno amplificam os benefícios de segurança da iluminação estendida.

A América do Norte fica atrás em parte porque a FMVSS 108 restringe a intensidade de pico, limitando as vantagens de desempenho do laser. No entanto, os retrofits de frotas comerciais ganham tração para caminhões de longa distância que percorrem rotas fixas pelas Planícies, onde colisões com cervos e incidentes em baixa luminosidade são comuns. O Canadá espelha as regulamentações dos Estados Unidos, enquanto o México abriga plantas de montagem que abastecem a região com módulos de iluminação híbrida. Os campos de teste de veículos autônomos na Califórnia e no Arizona exigem iluminação em nível de pixel para complementar os conjuntos de sensores, estimulando protótipos laser em pequenos lotes apesar da incerteza regulatória.

Cenário Competitivo

O mercado de faróis a laser apresenta concentração moderada, com Koito, Valeo, Hella e ams OSRAM ocupando posições de liderança por meio de laços profundos com OEMs e produção verticalmente integrada. Essas empresas estão cada vez mais pivotando para matrizes de microLED enquanto preservam as competências em laser para modelos flagship e pacotes comerciais. O EVIYOS™ de 25.600 pixels da AMS OSRAM ilustra uma estratégia para oferecer alta resolução sem depender de diodos laser escassos [3]"Apresentação para Investidores FY 2025," ams OSRAM, ams-osram.com . As patentes da Koito em ICs de driver com consciência térmica permitem distribuição eficiente de energia que escala tanto em plataformas de LED quanto de laser, preservando a opcionalidade para os fabricantes de automóveis que diversificam as apostas tecnológicas.

As startups buscam disrupção com abordagens centradas em software que tratam a lâmpada como um projetor de gráficos informativos. Sua agilidade atrai marcas emergentes exclusivamente elétricas ansiosas para diferenciar painéis e iluminação simultaneamente. No entanto, alcançar a confiabilidade de nível automotivo e obter ciclos de validação OEM representa barreiras íngremes. Os fornecedores estabelecidos aproveitam décadas de dados de qualidade, redes de serviço globais e economias de escala para defender sua participação.

Oportunidades de espaço em branco se abrem em caminhões de médio porte, onde os reguladores de segurança endurecem os padrões de visibilidade noturna. Os fornecedores criam alojamentos robustecidos e caminhos de resfriamento redundantes para suportar as altas temperaturas do compartimento do motor. As parcerias entre especialistas em gestão térmica e empresas de óptica aceleram o progresso em direção a dissipadores de calor mais leves e compósitos de fósforo mais estáveis. A colaboração com fornecedores de lidar está crescendo porque os componentes laser compartilhados geram sinergias de custo e simplificam a embalagem dos módulos.

Líderes do Setor de Faróis a Laser

Robert Bosch GmbH

Continental AG

Valeo S.A.

Hella GmbH & Co. KGaA

Koito Manufacturing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ams OSRAM emitiu EUR 500 milhões em notas sênior com vencimento em 2029 para pré-financiar potenciais opções de venda de participação minoritária da OSRAM e financiar recompras de títulos conversíveis, reforçando seu compromisso com a inovação em iluminação automotiva.

- Dezembro de 2024: A ams OSRAM apresentou os faróis de micro-LED EVIYOS™ HD 25 na CES 2025. Esses faróis oferecem 25.600 pixels individualmente controláveis para projeção na estrada sem ofuscamento.

- Setembro de 2024: A ams OSRAM revelou a tecnologia ALIYOS™ de LED em filme com a LEONHARD KURZ, permitindo filmes de iluminação flexíveis ultrafinos para designs exteriores inovadores.

Escopo do Relatório Global do Mercado de Faróis a Laser

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Faróis a Laser Inteligentes |

| Faróis a Laser Convencionais |

| OEM |

| Pós-Venda |

| Luz Alta |

| Luz Baixa |

| Luz de Curva |

| Luz Diurna |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Tecnologia | Faróis a Laser Inteligentes | |

| Faróis a Laser Convencionais | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Aplicação | Luz Alta | |

| Luz Baixa | ||

| Luz de Curva | ||

| Luz Diurna | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de faróis a laser em 2030?

Com base nas projeções atuais, espera-se que o mercado de faróis a laser atinja USD 66,01 bilhões até 2030.

Qual segmento de veículos está crescendo mais rapidamente para os faróis a laser?

À medida que as frotas investem em visibilidade de longo alcance, os veículos comerciais médios e pesados registram a expansão mais rápida a um CAGR de 28,59%.

Como as regulamentações influenciam a adoção de faróis a laser na América do Norte?

A FMVSS 108 limita a intensidade dos faróis, reduzindo as vantagens de desempenho e empurrando os OEMs para soluções híbridas ou de microLED.

Por que os faróis a laser inteligentes estão ganhando tração?

O controle em nível de pixel permite funções avançadas de assistência ao condutor, como evitação seletiva de ofuscamento e projeção de símbolos na estrada.

Qual região detém a maior participação atualmente?

A Ásia-Pacífico lidera com 37,83% da receita de 2024, impulsionada pela adoção premium na China e no Japão, além de regulamentações favoráveis.

Qual é a principal barreira de custo para os faróis a laser?

Os diodos laser azuis de alta potência e os materiais de fósforo especializados mantêm os custos de lista de materiais aproximadamente três vezes mais altos do que as matrizes de LED.

Página atualizada pela última vez em: