Tamanho e Participação do Mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

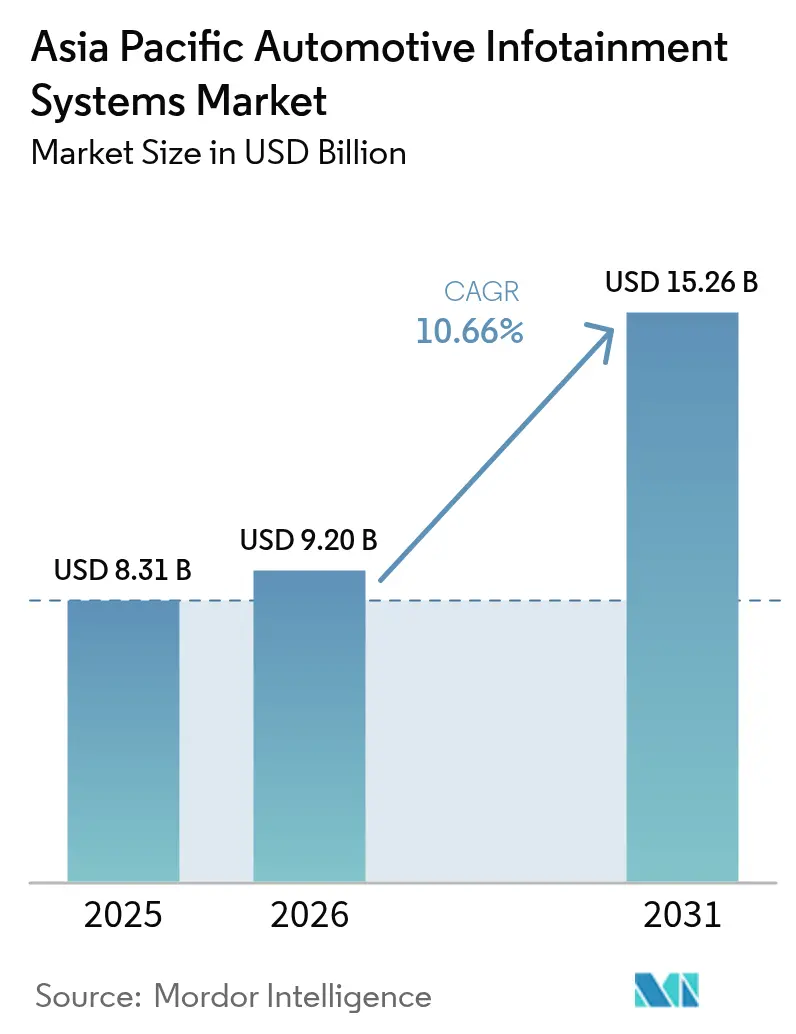

| Tamanho do mercado no ano base (2025) | 8.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico foi avaliado em USD 8,31 bilhões em 2025 e estima-se que cresça de USD 9,2 bilhões em 2026 para atingir USD 15,26 bilhões até 2031, a um CAGR de 10,66% durante o período de previsão (2026-2031). O crescimento decorre do aumento da penetração de carros conectados, da rápida migração do 4G para o 5G e da transição para cockpits definidos por software que monetizam atualizações over-the-air. O hardware está se tornando uma commodity, de modo que a receita recorrente proveniente de lojas de aplicativos, assinaturas de navegação e desbloqueio de funcionalidades é agora central para a estratégia dos OEMs. A China ancora a demanda, mas enfrenta diluição de participação à medida que a Índia e a ASEAN escalam a eletrificação de entrada, enquanto os mandatos regulatórios para eCall e telemática comprimem os ciclos de vida das unidades centrais não conectadas. A dinâmica competitiva está mudando à medida que plataformas tecnológicas ampliam o Android Automotive OS, o Automotive Grade Linux e serviços de nuvem proprietários diretamente nos programas de veículos, corroendo a vantagem histórica dos fornecedores de primeiro nível.

Principais Conclusões do Relatório

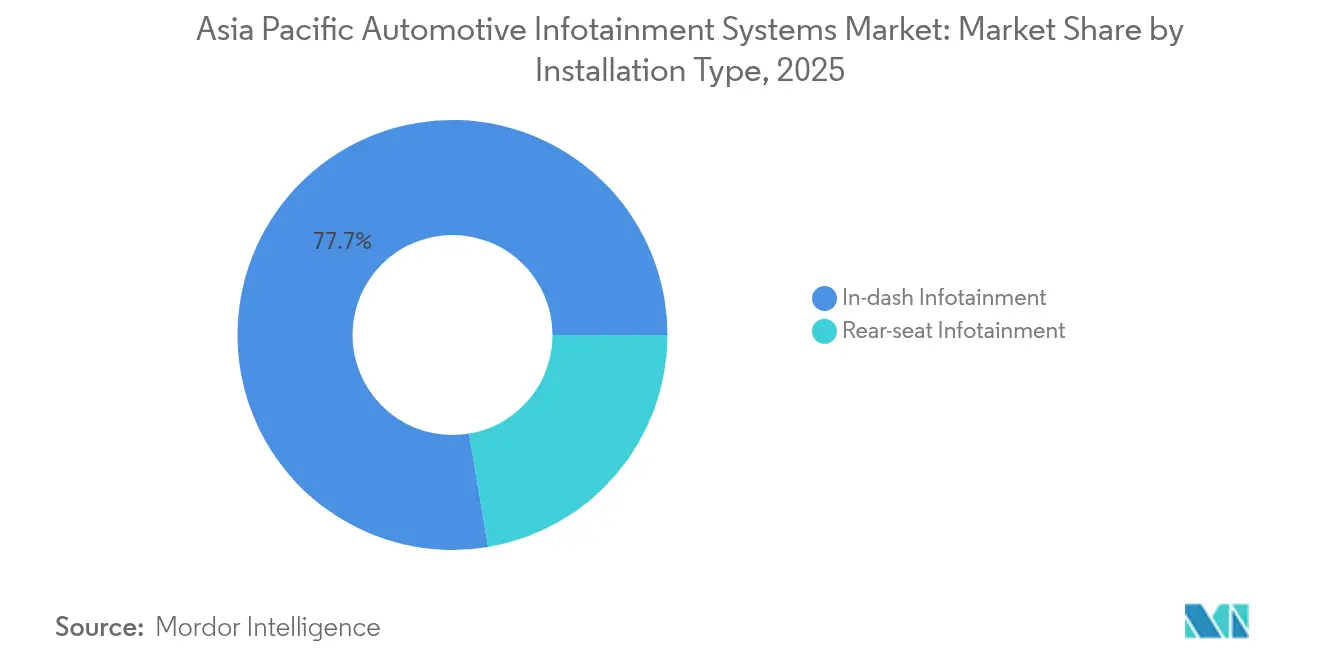

- Por tipo de instalação, o infoentretenimento integrado ao painel liderou com 77,65% de participação de receita em 2025, enquanto os sistemas de assento traseiro estão projetados para se expandir a um CAGR de 12,04% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 71,78% da participação do mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico em 2025, enquanto os veículos comerciais leves estão previstos para crescer a um CAGR de 11,55% até 2031.

- Por componente, displays e telas sensíveis ao toque capturaram 43,28% da participação do tamanho do mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico em 2025, e o software de sistema operacional, juntamente com os aplicativos, está avançando a um CAGR de 13,18% durante o período de perspectiva.

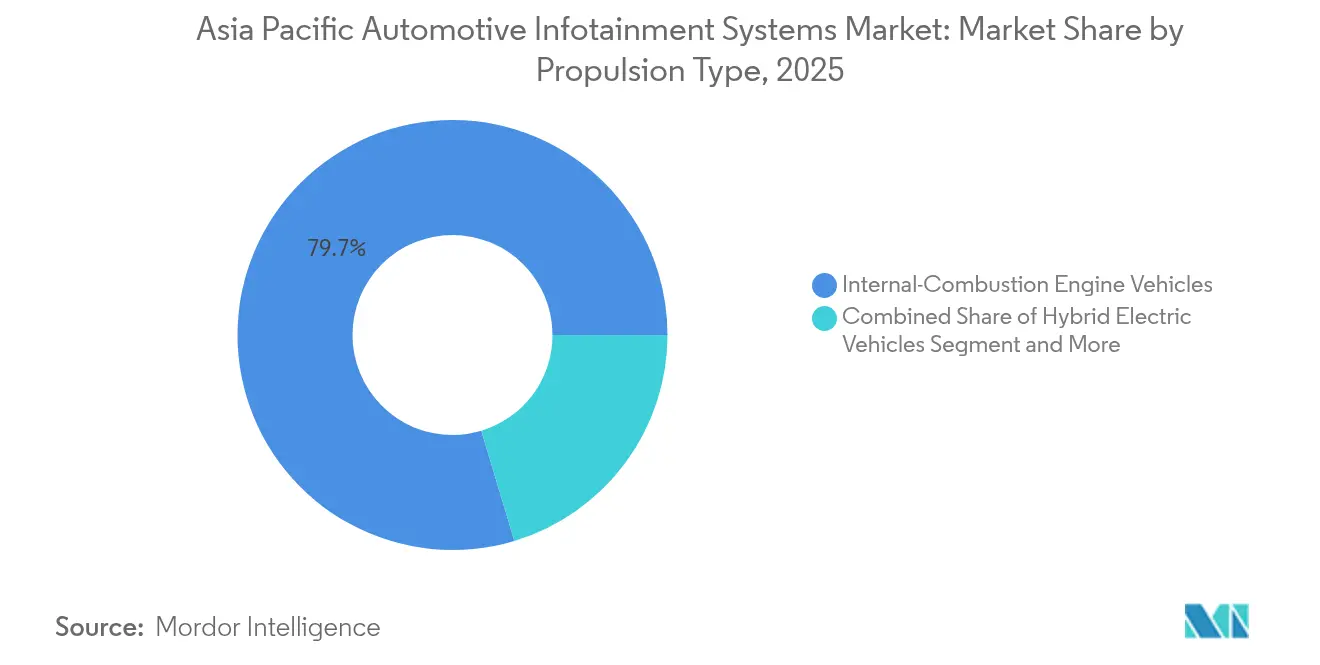

- Por tipo de propulsão, os veículos com motor de combustão interna representaram 79,65% das instalações em 2025, enquanto os veículos elétricos a bateria estão definidos para crescer a um CAGR de 13,62% até 2031.

- Por geração de conectividade, o 4G LTE comandou 60,62% de participação em 2025, enquanto a conectividade 5G está crescendo a um CAGR de 13,05% em direção a 2031.

- Por sistema operacional, as plataformas baseadas em Linux asseguraram 46,85% de participação em 2025, enquanto o Android Automotive OS deve se expandir a um CAGR de 12,01% até 2031.

- Por canal de vendas, os sistemas instalados pelos OEMs dominaram com 82,85% de participação de receita em 2025; no entanto, as soluções de pós-venda estão projetadas para registrar um CAGR de 11,91% durante o mesmo período.

- Por país, a China capturou 48,35% da participação do mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico em 2025, enquanto a Índia está prevista para se expandir a um CAGR de 12,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Serviços de Carros Conectados | +2.3% | China, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Transição para Veículos Definidos por Software com Atualizações OTA | +2.1% | China, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Parcerias de Plataforma entre OEMs e Gigantes da Tecnologia | +1.9% | China, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Mandatos Regulatórios para eCall e Telemática | +1.6% | Japão, Coreia do Sul, China, Índia | Longo prazo (≥4 anos) |

| Penetração de SoC de Baixo Custo em Carros de Entrada | +1.4% | Índia, China | Curto prazo (≤2 anos) |

| Ecossistemas Localizados de OTT e Navegação | +1.1% | Índia, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Serviços de Carros Conectados

Os operadores de frotas e os agregadores de transporte por aplicativo agora consideram o infoentretenimento uma ferramenta crítica para aumentar a eficiência operacional, e não um mero luxo de cabine. A integração da telemática possibilita um roteamento mais eficiente, fornece informações sobre o comportamento do motorista e suporta a manutenção preditiva, contribuindo para reduções perceptíveis no consumo de combustível. Em mercados como a Índia e a Coreia do Sul, os pilotos de seguros baseados em uso estão incentivando a adoção de unidades centrais com conectividade habilitada, ao oferecerem incentivos personalizados. Além disso, o uso da previsão de tráfego baseada em nuvem agilizou as operações ao eliminar a necessidade de mapas embarcados, reduzindo assim a Conta de Materiais (BOM) geral e melhorando a eficiência de custos.

Transição para Veículos Definidos por Software com Atualizações OTA

Em 2024, o Volkswagen Group China introduziu atualizações over-the-air (OTA) para um número significativo de veículos [1]"Veículos Inteligentes e Totalmente Conectados", Volkswagen Group China, volkswagengroupchina.com.cn. Ao mesmo tempo, a Hyundai e a Kia planejam estender as atualizações OTA para a maioria de seus próximos modelos no ano seguinte. Além disso, o iDrive 9.0 da BMW incorpora hipervisores para permitir atualizações independentes nos sistemas de cockpit. Esses avanços em ciclos de iteração mais rápidos estão impulsionando o crescimento nos fluxos de receita baseados em assinaturas, ao mesmo tempo que reduzem os custos associados aos recalls de veículos.

Parcerias de Plataforma entre OEMs e Gigantes da Tecnologia

A Toyota integrou o serviço de mensagens de voz WeChat da Tencent em seus modelos fabricados na China. A Nissan está utilizando as APIs Apollo da Baidu para integrar de forma eficaz os sistemas avançados de assistência ao motorista (ADAS) e as funcionalidades de entretenimento por meio de controladores de domínio unificados. Ao mesmo tempo, a LG Electronics e a MediaTek estão focadas em expandir sua presença no mercado automotivo, oferecendo uma pilha abrangente webOS-Dimensity projetada especificamente para fabricantes de equipamentos originais (OEMs) de segundo nível, com o objetivo de alcançar uma adoção significativa nos próximos anos [2]"Anúncio de parceria webOS Automotivo,", LG Electronics, lg.com.

Penetração de SoC de Baixo Custo em Carros de Entrada

O Snapdragon Auto 4100 da Qualcomm e o MT8676 da MediaTek reduziram significativamente os custos da BOM de infoentretenimento, tornando mais acessível para os carros de entrada na Índia incluir funcionalidades de tela sensível ao toque. Esse avanço permitiu à Tata Motors integrar a plataforma em seus modelos Tiago e Punch no ano corrente. Ao mesmo tempo, o i.MX 8 da NXP tornou-se uma escolha preferida no mercado automotivo chinês, particularmente para veículos econômicos dentro da faixa de preço mais baixa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de BOM em Mercados Sensíveis a Preço | -1.7% | Índia, China nível 3 | Curto prazo (≤2 anos) |

| Fragmentação de Software e Riscos de Cibersegurança | -1.3% | Global, esp. China, Índia | Médio prazo (2-4 anos) |

| Cobertura 5G Irregular Fora das Áreas Metropolitanas | -1.0% | Índia, China rural | Longo prazo (≥4 anos) |

| Escassez de Unidades Centrais por Choques no Fornecimento de Chips | -0.9% | Japão, Coreia do Sul, Austrália, China | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de BOM em Mercados Sensíveis a Preço

Os módulos de display, os CIs de conectividade e os SoCs representam uma parcela significativa da conta de materiais de infoentretenimento. Devido às restrições de custo nos carros para o mercado de massa na Índia, os fabricantes de equipamentos originais são obrigados a fornecer unidades centrais com funcionalidades simplificadas para manter a acessibilidade econômica. Além disso, as tarifas de importação impostas pelos países da ASEAN aumentam significativamente o custo total dos semicondutores. Enquanto isso, as capacidades de fabricação local na Índia permanecem limitadas, concentrando-se principalmente na produção de chicotes elétricos e na realização de tarefas básicas de montagem.

Cobertura 5G Irregular Fora das Áreas Metropolitanas

Os serviços 5G na Índia se expandiram significativamente, cobrindo inúmeras cidades; no entanto, as áreas rurais registraram progresso mínimo, com a cobertura permanecendo limitada [3]"5G BTS Implantadas", Departamento de Telecomunicações, dot.gov.in. Desafios semelhantes persistem na Indonésia e no Vietnã, onde as lacunas na expansão da rede restringem a monetização de serviços avançados, como navegação em nuvem e streaming em HD. Essas limitações reduzem o interesse dos consumidores em assinar planos premium, impactando assim o potencial de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Sistemas de Assento Traseiro Ganham Tração

A receita do entretenimento no assento traseiro está crescendo a um CAGR de 12,04%, mesmo com as unidades integradas ao painel dominando 77,65% das vendas de 2025. Os displays curvos multizona da Continental reduzem o peso da fiação e possibilitam o streaming independente para os passageiros. As culturas de serviço de motorista particular na China e na Coreia do Sul aceleram a demanda, enquanto a Índia e a ASEAN, mais sensíveis a custos, permanecem centradas no infoentretenimento integrado ao painel. As marcas premium de veículos elétricos a bateria, como a NIO, agora incluem telas no assento traseiro como padrão básico, elevando uma antiga funcionalidade de luxo para as expectativas do segmento intermediário.

Uma maior área de tela na cabine suporta publicidade direcionada, desbloqueando novas receitas para as lojas de aplicativos dos OEMs. O mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico, portanto, observa que a adoção no assento traseiro influencia os roteiros dos fornecedores em direção a controladores de domínio modulares que alimentam múltiplos displays de forma independente — uma fronteira de diferenciação crítica rumo a 2031.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção

Os automóveis de passeio representam 71,78% da receita, mas estão migrando para modelos de assinatura para navegação e atualizações de ADAS. Os veículos comerciais leves entregam um CAGR de 11,55%, aproveitando o infoentretenimento habilitado por telemática para otimização de rotas e análise de motoristas. O Treo Zor da Mahindra incorpora APIs de frotas acessíveis por meio de telas sensíveis ao toque na cabine, ilustrando como os operadores logísticos convertem o infoentretenimento em um painel de controle de missão crítica.

Os compradores de frotas priorizam o tempo de atividade e o Custo Total de Propriedade (TCO), portanto, telas robustecidas, diagnóstico remoto e FOTA são vitais. Os OEMs oferecem planos de SaaS em camadas que são embalados no momento da compra, fixando contratos de dados de vários anos. O mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico acumula receita recorrente incremental além do showroom, sustentando o foco estratégico nos VCLs por parte dos fornecedores.

Por Componente: Margens de Software Eclipsam o Hardware

Os displays asseguraram uma participação de valor de 43,28% em 2025, à medida que os OLEDs substituem os LCDs nas categorias premium. O OLED automotivo da Samsung Display com contraste de 100.000:1 permite sobreposições de realidade aumentada e tempos de resposta em microssegundos. No entanto, o software de sistema operacional e os aplicativos lideram o crescimento a um CAGR de 13,18%, sinalizando uma migração de margens.

Os controladores de domínio agora integram a lógica de cockpit, painel de instrumentos e assento traseiro em um único SoC, reduzindo significativamente a conta de materiais. Com a transição para a economia baseada em assinaturas, os fabricantes de equipamentos originais retêm uma parcela maior das receitas das lojas de aplicativos em comparação com as plataformas telefônicas tradicionais. Consequentemente, o mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico beneficia cada vez mais os fornecedores que evoluem de um foco exclusivo na entrega de hardware para a oferta de serviços completos de ciclo de vida de software.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Demandam Ecossistemas Integrados

Os veículos elétricos a bateria se expandirão a um CAGR de 13,62%. O DiLink da BYD incorpora APIs de rede de recarga e roteamento otimizado por autonomia, melhorando a eficiência. O infoentretenimento dos veículos elétricos a bateria funciona também como um painel de controle do veículo, substituindo os botões físicos por telas com feedback háptico.

Os modelos com motor de combustão interna focam em navegação e mídia de baixo custo. Os carros híbridos situam-se entre os dois, exibindo diagramas de fluxo de energia que educam os motoristas. O mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico suporta percursos de UI-UX únicos por arquétipo de propulsão, desafiando os fornecedores a projetar camadas de software adaptáveis.

Por Geração de Conectividade: A Implementação do 5G Acelera

O 4G LTE ainda lidera com 60,62% de participação em 2025, mas a conectividade 5G cresce a um CAGR de 13,05% impulsionada pela demanda de mapas em HD e V2X. Os módulos 5G RedCap reduzem custo e consumo de energia, tornando os modems de próxima geração viáveis para segmentos de nível intermediário.

As marcas premium aproveitam o streaming de baixa latência 5G e os jogos em nuvem na China, no Japão e na Coreia do Sul. A Índia segue rapidamente à medida que as operadoras de telecomunicações subsidiam os dados no veículo para estimular o uso da rede. O mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico espera, portanto, que a participação do 5G supere a do 4G por volta de 2028, sujeito à expansão da cobertura em áreas rurais.

Por Sistema Operacional: Android Automotive OS Ganha Impulso

As pilhas Linux representam 46,85% de participação, com o Android Automotive OS registrando um CAGR de 12,01%. A Hyundai e o Google planejam implementar 20 milhões de veículos até 2030, tornando comuns as funcionalidades nativas do Google Maps, do Assistente Google e da Play Store. O QNX permanece indispensável para os painéis de instrumentos críticos para a segurança, levando a arquiteturas híbridas onde o QNX gerencia as tarefas em tempo real e o Android cuida do infoentretenimento.

Os OEMs chineses avançam com plataformas domésticas como o Banma AliOS, refletindo seus objetivos de soberania tecnológica, mas a profundidade do ecossistema de aplicativos fica aquém do Android. O mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico exibe, portanto, uma trajetória dupla entre ecossistemas globais abertos e pilhas regionais protegidas.

Por Canal de Vendas: Retrofits no Pós-Venda Renovam Frotas Antigas

A instalação de fábrica pelos OEMs representa 82,85% das vendas, mas a demanda no pós-venda cresce a um CAGR de 11,91%, à medida que o Japão e a Austrália fazem retrofit em veículos fabricados antes de 2018 com CarPlay sem fio e Android Auto. A Pioneer e a Alpine expandem as linhas de produtos de telas de 7 a 9 polegadas para atender às frotas mais antigas.

A complexidade da fiação e as preocupações com garantia restringem as instalações autofabricadas, de modo que os canais profissionais prosperam. Os sistemas OEM mantêm integração perfeita com os botões do volante e os barramentos de dados do ADAS. O mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico suporta a coexistência, pois os sistemas de fábrica atendem aos compradores de carros novos, enquanto as soluções de pós-venda estendem a vida digital dos veículos legados.

Análise Geográfica

A China forneceu 48,35% da receita regional em 2025 com base no maior mercado automobilístico do mundo e na rápida eletrificação. As plataformas de cockpit inteligente proprietárias da BYD, NIO e Xpeng integram assistentes de voz, atualizações over-the-air e aplicativos de pagamento, consolidando a diferenciação definida por software. Os padrões GB obrigatórios, vigentes em 2026, aceleram ainda mais as atualizações de conectividade.

A Índia é a geografia de crescimento mais rápido, com um CAGR de 12,49% até 2031, impulsionada por mandatos de localização e SoCs de baixo custo da Qualcomm e da MediaTek. A Tata Motors oferece telas sensíveis ao toque abaixo de USD 200 em carros de entrada, ampliando o volume endereçável. A legislação de telemática em fase de elaboração, prevista para 2025, tornará obrigatórias as funções de chamada de emergência, gerando outra onda de retrofits.

O Japão e a Coreia do Sul exibem crescimento geral mais lento, mas alta densidade de inovação. O Afeela EV da Sony Honda Mobility oferece muito mais do que desempenho, sinalizando um futuro de propostas de valor impulsionadas pelo infoentretenimento. A Hyundai Mobis investe em HUDs holográficos e navegação em realidade aumentada para as linhas de luxo. A Austrália, com uma frota envelhecida, estimula as instalações no pós-venda.

Cenário Competitivo

Os players tradicionais de primeiro nível, como Panasonic, Harman, Denso, Bosch e Continental, dominam coletivamente uma parcela significativa da receita do mercado. No entanto, seu domínio no hardware está cada vez mais ameaçado à medida que os OEMs migram para ecossistemas desenvolvidos por líderes tecnológicos como Google, Alibaba e Tencent. Por exemplo, a Hyundai está avançando em seus planos com o Android Automotive OS, enquanto a plataforma webOS da LG-MediaTek também está ganhando tração; cada uma delas visa integrar seus sistemas em milhões de veículos, contornando efetivamente as cadeias de suprimento convencionais.

Empresas de engenharia menores, incluindo ThunderSoft e Tata Elxsi, estão ganhando impulso ao oferecer soluções de código aberto customizadas, adaptadas às necessidades dos OEMs com orçamento limitado. Neste cenário em evolução, a cibersegurança emergiu como um diferenciador crítico. Empresas como BlackBerry QNX e Aptiv estão incorporando funcionalidades avançadas, como inicialização segura e detecção de intrusões, em suas arquiteturas para cumprir com os padrões ISO/SAE 21434. Além disso, segmentos como a telemática para veículos comerciais e os retrofits no pós-venda apresentam oportunidades de crescimento significativas, pois os players estabelecidos frequentemente carecem do foco especializado necessário para atender a essas áreas de forma eficaz.

No mercado atual, fatores como eficiência de custos, flexibilidade de software e a capacidade de oferecer um ecossistema abrangente tornaram-se mais críticos do que as considerações tradicionais, incluindo resolução de display e desempenho de CPU. Consequentemente, o mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico está cada vez mais favorecendo os fornecedores que evoluem de meros provedores de hardware para integradores de plataformas robustas e versáteis.

Líderes do Setor de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico

Panasonic Corporation

Harman International Inc.

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Harman, subsidiária da Samsung Electronics, está investindo INR 3,45 bilhões (USD 42 milhões) para reforçar sua instalação de fabricação de eletrônicos automotivos em Chakan, Pune, Índia. Até 2027, essa expansão permitirá que a planta produza anualmente quatro milhões de componentes de áudio automotivo, 1,4 milhão de unidades de infoentretenimento e 0,8 milhão de unidades de controle de telemática.

- Outubro de 2025: A Maruti Suzuki India integrou o Sistema de Infoentretenimento com Tela Sensível ao Toque Smartplay Pro X da Bosch Mobility, desenvolvido localmente, em seu novo modelo SUV Victoris. Este sistema baseado em Android de 10,1 polegadas, orgulhosamente fabricado na Índia, conta com funcionalidades como som surround Dolby Atmos 5.1, o assistente de voz Alexa Auto, uma câmera de visão surround integrada, CarPlay sem fio e Android Auto, atualizações de software over-the-air, uma loja de aplicativos com mais de 35 aplicativos e diversas funções de controle e conectividade do veículo.

Escopo do Relatório do Mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico

O Sistema de Infoentretenimento Automotivo da Ásia-Pacífico abrange todas as últimas tendências e desenvolvimentos tecnológicos no Sistema de Infoentretenimento Automotivo, a demanda por tipo de instalação, tipo de produto, tipo de veículo, países e participação de mercado dos principais fabricantes de sistemas de infoentretenimento automotivo em toda a região da Ásia-Pacífico.

| Infoentretenimento Integrado ao Painel |

| Infoentretenimento no Assento Traseiro |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Módulo de Display e Tela Sensível ao Toque |

| Unidade Central e Controlador de Domínio |

| Software de Sistema Operacional e Aplicativos |

| CIs de Conectividade e Módulos de Antena |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| 4G LTE |

| 5G |

| 2G/3G Legado |

| Baseado em Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Outros (Proprietário, RTOS) |

| Instalado pelos OEM |

| Pós-Venda |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo de Instalação | Infoentretenimento Integrado ao Painel |

| Infoentretenimento no Assento Traseiro | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Por Componente | Módulo de Display e Tela Sensível ao Toque |

| Unidade Central e Controlador de Domínio | |

| Software de Sistema Operacional e Aplicativos | |

| CIs de Conectividade e Módulos de Antena | |

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos a Bateria | |

| Por Geração de Conectividade | 4G LTE |

| 5G | |

| 2G/3G Legado | |

| Por Sistema Operacional | Baseado em Linux (AAOS, AGL, etc.) |

| QNX | |

| Android Automotive OS | |

| Outros (Proprietário, RTOS) | |

| Por Canal de Vendas | Instalado pelos OEM |

| Pós-Venda | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico?

O tamanho do mercado de Sistemas de Infoentretenimento Automotivo da Ásia-Pacífico é de USD 9,2 bilhões em 2026 e está projetado para atingir USD 15,26 bilhões até 2031, crescendo a um CAGR de 10,66%.

Como os OEMs estão estabelecendo parcerias com os gigantes da tecnologia?

Montadoras como a Hyundai e a Toyota integram o Android Automotive OS, o Google Maps e o WeChat da Tencent para encurtar os ciclos de desenvolvimento e acessar ecossistemas de aplicativos maduros.

Qual segmento de veículos está impulsionando o crescimento das frotas comerciais?

Os veículos comerciais leves estão crescendo a um CAGR de 11,55%, à medida que os operadores de entrega de última milha adotam o infoentretenimento habilitado por telemática para otimização de rotas e monitoramento de motoristas.

Por que a receita de software está superando a do hardware?

O software de sistema operacional e os aplicativos se expandem a um CAGR de 13,18%, à medida que os OEMs monetizam assinaturas, atualizações over-the-air e a receita da loja de aplicativos que o hardware por si só não consegue proporcionar.

Página atualizada pela última vez em: