Tamanho e Participação do Mercado de Encapsulamento de Motor Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Encapsulamento de Motor Automotivo por Mordor Intelligence

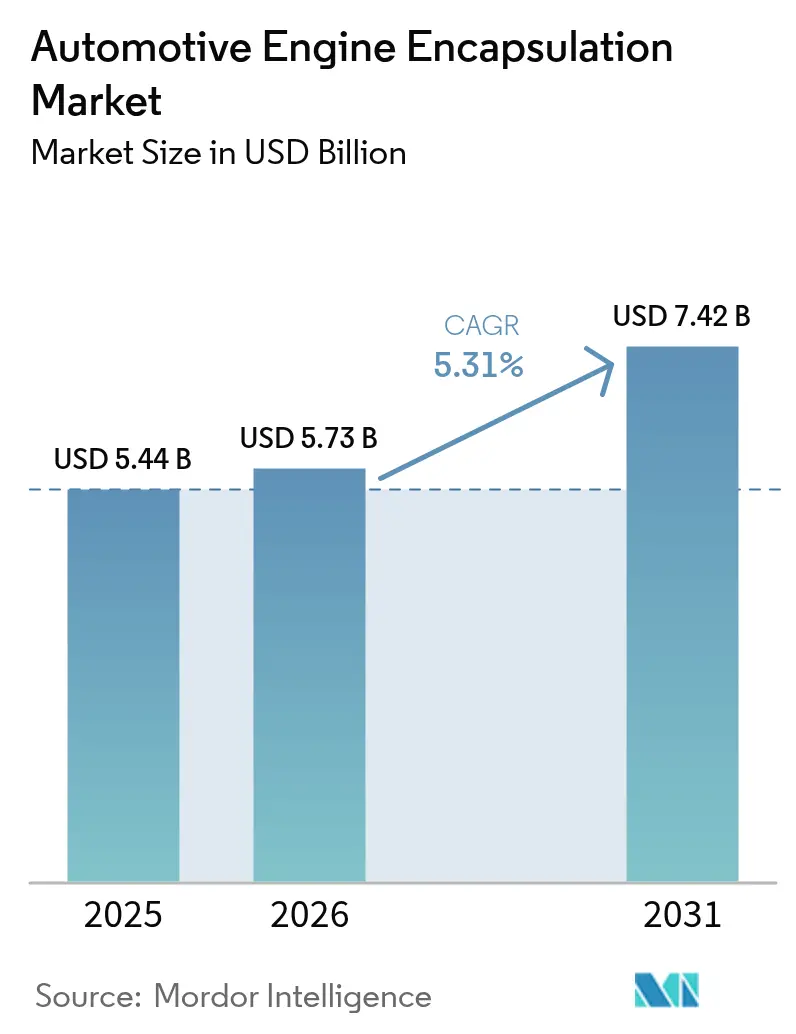

O tamanho do mercado de encapsulamento de motor automotivo deve crescer de USD 5,44 bilhões em 2025 para USD 5,73 bilhões em 2026 e está previsto para atingir USD 7,42 bilhões até 2031 a um CAGR de 5,31% no período 2026-2031. A demanda se acelera à medida que as regulamentações Euro 7 restringem os limites de CO₂ em partida a frio, marcas premium buscam habitáculos com silêncio de biblioteca e os trens de força híbridos exigem controle térmico sofisticado sob o capô. As montadoras adotam gigafundição e ciclos de projeto com gêmeos digitais que integram funções estruturais, térmicas e acústicas, reduzindo a contagem de componentes e aumentando a eficiência térmica. As estratégias de materiais se voltam para termoplásticos recicláveis para atender aos mandatos de economia circular, e a queda de custos da fibra de carbono abre opções leves para modelos de volume médio. Os fornecedores formam alianças com especialistas em gestão térmica de baterias para atender tanto aos requisitos de motores de combustão interna quanto aos de veículos elétricos, enquanto o mercado de encapsulamento de motor automotivo navega pela transição da combustão para a propulsão elétrica.

Principais Conclusões do Relatório

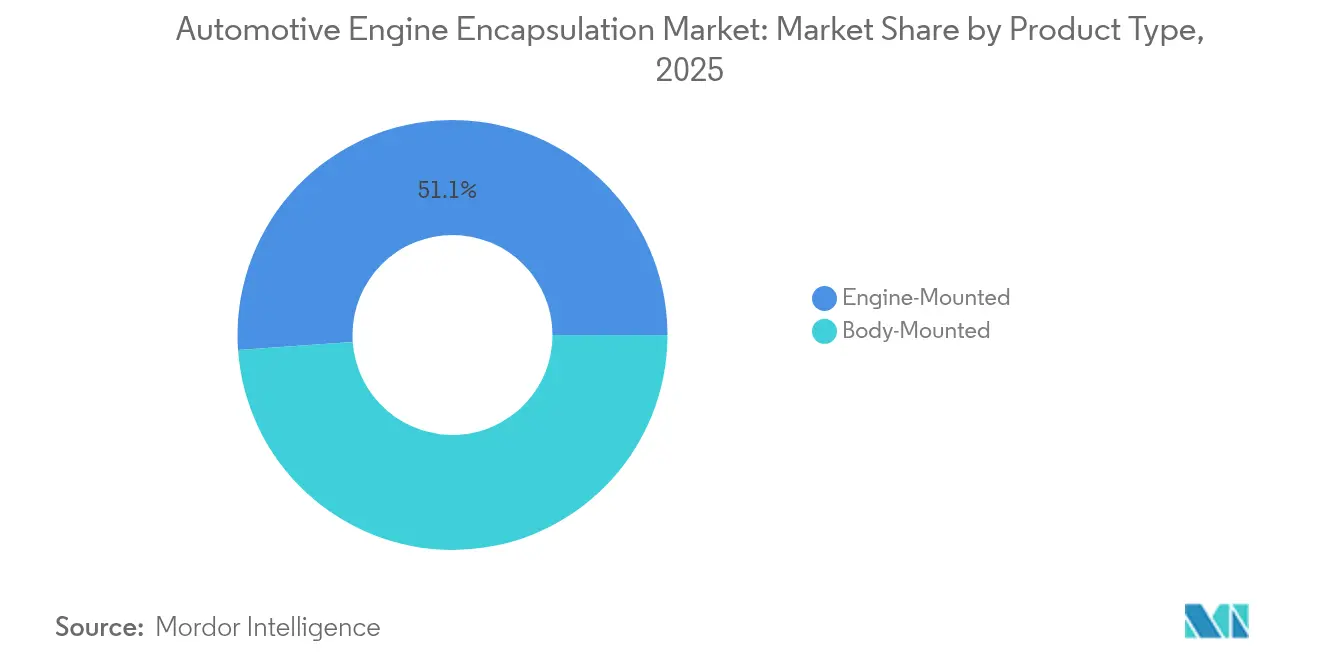

- Por tipo de produto, as soluções montadas no motor lideraram com 51,12% da participação do mercado de encapsulamento de motor automotivo em 2025, enquanto os designs montados na carroceria estão se expandindo a um CAGR de 7,26% até 2031.

- Por tipo de combustível, os motores a gasolina detinham uma participação de 65,20% do tamanho do mercado de encapsulamento de motor automotivo em 2025, enquanto os trens de força elétricos avançam a um CAGR de 7,61%.

- Por tipo de material, a fibra de carbono capturou 33,85% de participação do tamanho do mercado de encapsulamento de motor automotivo em 2025, e o polipropileno está avançando a um CAGR de 7,78% até 2031.

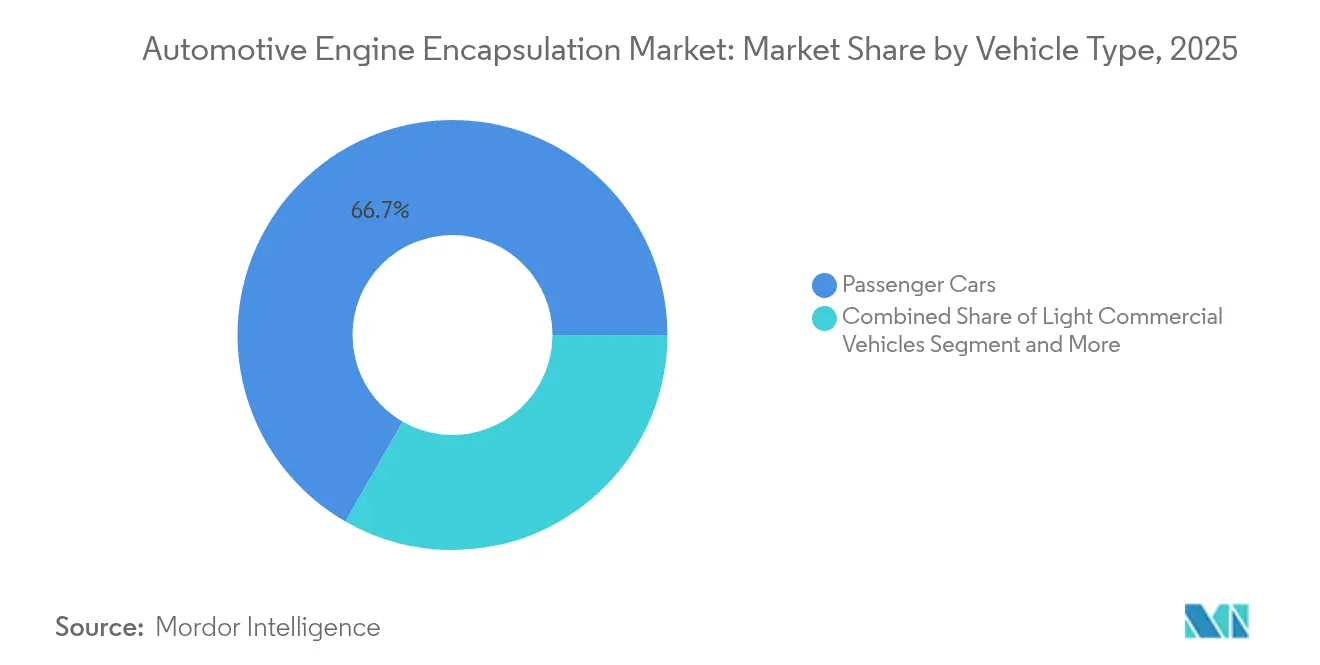

- Por tipo de veículo, os automóveis de passeio responderam por 66,70% do tamanho do mercado de encapsulamento de motor automotivo em 2025 e estão crescendo a um CAGR de 6,57%.

- Por canal de vendas, os sistemas instalados pelo fabricante comandaram 85,60% de participação do tamanho do mercado de encapsulamento de motor automotivo em 2025 e estão crescendo a um CAGR de 6,85%.

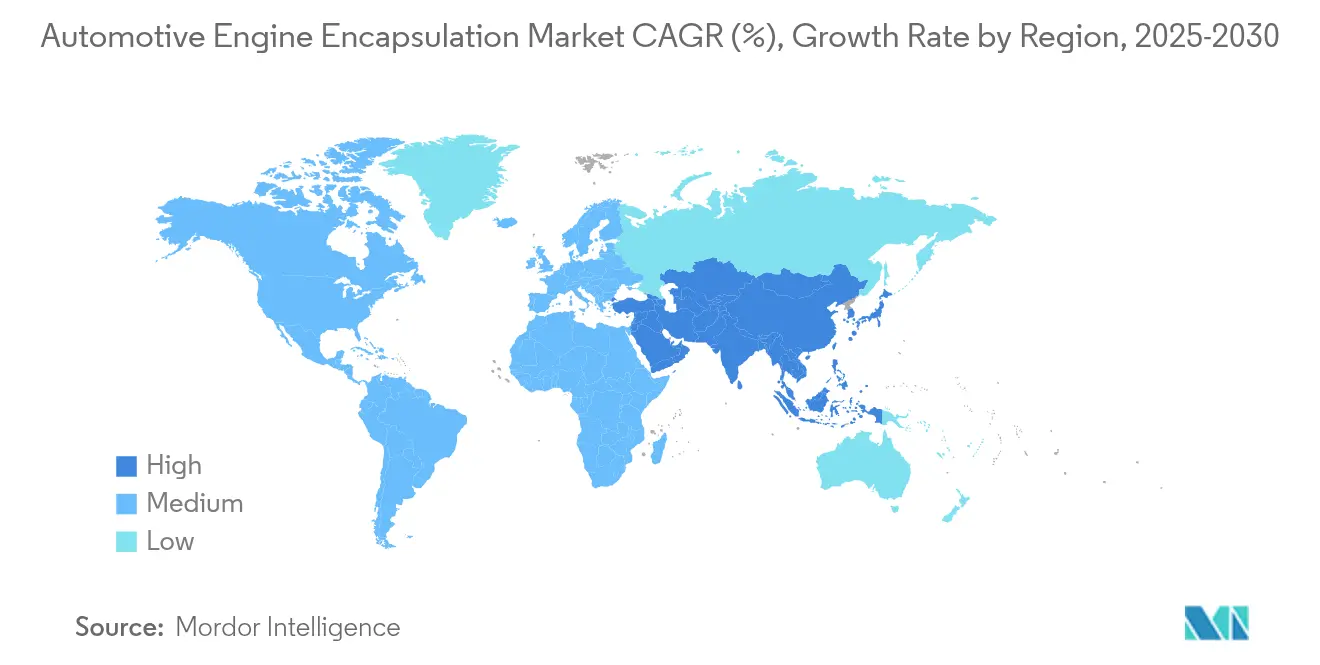

- Por geografia, a Ásia-Pacífico dominou com 48,10% de participação do mercado de encapsulamento de motor automotivo em 2025; também registra o CAGR mais rápido de 8,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Encapsulamento de Motor Automotivo*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas mais Rígidas de CO₂ em Partida a Frio Pós-Euro 7 | +1.2% | Europa com repercussão para APAC e América do Norte | Médio prazo (2-4 anos) |

| Migração de Marcas Premium para Habitáculos com Silêncio de Biblioteca | +0.8% | Segmentos de luxo globais | Curto prazo (≤ 2 anos) |

| Necessidades de Pré-condicionamento de Bateria em PHEVs | +0.7% | APAC como núcleo, expandindo-se para Europa e América do Norte | Médio prazo (2-4 anos) |

| Inflexão na Curva de Custos da Fibra de Carbono Leve | +0.6% | América do Norte e Europa, adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| A Gigafundição Viabiliza Soluções de Carroceria Maiores | +0.9% | Global, liderado por fabricantes de veículos elétricos premium | Curto prazo (≤ 2 anos) |

| Gêmeos Digitais dos Fabricantes Otimizam Mapas Térmicos | +0.4% | América do Norte e Europa, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas mais Rígidas de CO₂ em Partida a Frio Pós-Euro 7

O Euro 7 entra em vigor para novos tipos de veículos em novembro de 2026 e estende a conformidade a 200.000 km, colocando as emissões em partida a frio sob escrutínio sem precedentes.[1]Applus IDIADA, "Avaliação de Impacto Regulatório do Euro 7," idiada.com As montadoras agora precisam de encapsulamento que acelere os tempos de aquecimento e atenue o ruído do motor em faixas de temperatura ambiente de -7°C a 35°C. O requisito impulsiona combinações de materiais híbridos que mesclam estruturas de fibra de carbono com camadas de mudança de fase, garantindo conformidade com as emissões sem sacrificar a acústica.

Migração de Marcas Premium para Habitáculos de Motores de Combustão Interna com Silêncio de Biblioteca

As marcas de luxo visam ruído de habitáculo em marcha lenta abaixo de 40 dB, espelhando as experiências silenciosas dos veículos elétricos. O encapsulamento multicamada com barreiras de aerogel atinge coeficientes de redução de ruído acima de 0,9, mantendo o isolamento térmico. Os programas agora se estendem além dos motores para os túneis de transmissão, tratando o trem de força completo como uma única fonte acústica para uma solução unificada.

Necessidades de Pré-condicionamento de Bateria em PHEVs

Os PHEVs devem manter as baterias entre 20-30°C e isolá-las do calor adjacente do motor de combustão interna. Os sistemas de encapsulamento integram materiais de mudança de fase que armazenam o excesso de calor durante os picos de combustão e o liberam no modo elétrico, otimizando a autonomia e a longevidade das células. As simulações com gêmeos digitais aceleram esses projetos ao mapear a interferência térmica antes da construção do hardware.

Inflexão na Curva de Custos da Fibra de Carbono Leve

A fibra de carbono reciclada agora oferece 80% da resistência da fibra virgem a metade do custo, reduzindo o ponto de entrada para o encapsulamento de mercado de massa.[2]MDPI Journals, "Avanços na Reciclagem de Fibra de Carbono," mdpi.com A colocação automatizada de fibras aumenta a produção e suporta geometrias complexas, espelhando a expansão do motor com envoltório de carbono da Tesla.

Análise de Impacto das Restrições do Mercado de Encapsulamento de Motor Automotivo*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração de Trens de Força de Veículos Elétricos a Bateria Diluindo o Volume de Motores de Combustão Interna | -1.8% | Global, mais rápido na Europa e na China | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço de Petroquímicos para Espumas | -0.9% | Global, afetando segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Reciclabilidade Limitada de Compostos de Controle de Ruído, Vibração e Aspereza Multicamada | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Conflitos de Embalagem no Compartimento do Motor em Motores de Combustão Interna Reduzidos | -0.4% | Global, com foco em carros compactos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Trens de Força de Veículos Elétricos a Bateria Diluindo o Volume de Motores de Combustão Interna

A penetração de veículos elétricos a bateria nos novos registros de automóveis na Europa atingiu 15,40% em 2024 e está prevista para ultrapassar 50% até 2030, reduzindo a demanda por encapsulamento específico para motores de combustão interna. Os fornecedores devem reinvestir os lucros dos programas de motores de combustão interna em declínio em produtos térmicos para veículos elétricos ou enfrentar erosão de margens.

Volatilidade do Preço de Petroquímicos para Espumas de Polímero

As matérias-primas de polipropileno e poliuretano oscilam 25-40% em preço, mas os materiais representam 60-70% do custo de encapsulamento. Os testes de poliuretano de base biológica da BASF SE reduzem a exposição ao petróleo, mas atualmente apresentam prêmios de 15-20% que os modelos convencionais não conseguem absorver.[3]BASF SE, "Soluções de Poliuretano de Base Biológica," basf.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Encapsulamento de Motor Automotivo

Por Tipo de Produto:

Soluções Montadas na Carroceria Impulsionam a Inovação em IntegraçãoOs encapsulamentos montados no motor lideraram o mercado de encapsulamento de motor automotivo com uma participação de 51,12% em 2025. Esses módulos se destacam no isolamento de vibrações porque ficam diretamente sobre a unidade motriz, permitindo aquecimento rápido e instalação na linha de produção. Os designs montados na carroceria estão acelerando a um CAGR de 7,26% e são cada vez mais fundidos em grandes seções de carroceria inferior, apoiando a consolidação de plataformas e reduzindo o tempo de montagem.

O encapsulamento montado na carroceria integra barreiras acústicas com membros estruturais, melhorando a rigidez enquanto veda o compartimento do motor. Esse formato se encaixa perfeitamente com as carrocerias inferiores de gigafundição que eliminam múltiplos suportes e fixadores. Os fornecedores devem formular materiais que tolerem os ciclos térmicos de fundição sob pressão sem delaminação. Consequentemente, o tamanho do mercado de encapsulamento de motor automotivo para soluções montadas na carroceria está projetado para se expandir de forma constante até 2031.

Por Tipo de Combustível:

Trens de Força Elétricos Impulsionam a Inovação Apesar da Dominância da GasolinaOs motores a gasolina responderam por 65,20% do tamanho do mercado de encapsulamento de motor automotivo em 2025, sustentados por sua prevalência nas frotas globais de passageiros. O encapsulamento para unidades a gasolina enfatiza o aquecimento rápido e a supressão de ruído em marcha lenta.

Os trens de força elétricos exibem o CAGR mais ágil de 7,61% porque os híbridos e os modelos de autonomia estendida combinam o resfriamento de baterias com o isolamento de combustão. Os fornecedores projetam barreiras de dupla finalidade que protegem as células dos picos de calor do motor enquanto abafam o ruído do inversor. O diesel permanece para casos de uso intensivos em torque, mas enfrenta dificuldades de custo devido à complexidade do pós-tratamento.

Por Tipo de Material:

O Polipropileno Ganha Terreno por Meio de Vantagens de ReciclabilidadeA fibra de carbono manteve 33,85% de participação do mercado de encapsulamento de motor automotivo em 2025, favorecida em carros premium e de desempenho por sua relação rigidez-massa. A matéria-prima de fibra de carbono reciclada e a laminação automatizada reduzem as barreiras de custo, posicionando o material para adoção no segmento médio.

O polipropileno está escalando mais rapidamente a um CAGR de 7,78% graças à sua reciclabilidade em ciclo fechado e conformidade com a Diretiva da União Europeia sobre Veículos em Fim de Vida. O tamanho do mercado de encapsulamento de motor automotivo para compósitos de polipropileno está vinculado às metas de sustentabilidade dos fabricantes, enquanto o poliuretano permanece consolidado em revestimentos de espuma que equilibram peso e amortecimento. A poliamida e a lã de vidro mantêm funções de nicho para aplicações de alto calor e baixo custo, respectivamente.

Por Tipo de Veículo:

Os Automóveis de Passeio Mantêm a Dominância por Meio da Escala de VolumeOs automóveis de passeio detinham 66,70% da participação do mercado de encapsulamento de motor automotivo em 2025 e estão crescendo 6,57% até 2031. O alto volume de produção global e as metas acústicas uniformes impulsionam especificações de encapsulamento padronizadas que reduzem os custos por unidade.

Os veículos comerciais leves adotam soluções similares de controle de ruído, vibração e aspereza para atender às ordenanças de ruído urbano, enquanto os caminhões médios e pesados se concentram na durabilidade térmica em vez do desempenho em decibéis. O tamanho do mercado de encapsulamento de motor automotivo para automóveis de passeio se beneficia do crescimento da montagem em mercados emergentes, que compensa a migração para veículos elétricos a bateria nas regiões desenvolvidas.

Por Canal de Vendas:

A Integração pelo Fabricante Domina por Meio da Eficiência de FabricaçãoOs sistemas instalados pelo fabricante detinham 85,60% da participação do mercado de encapsulamento de motor automotivo em 2025 e estão definidos para se expandir com um CAGR de 6,85% até 2031. A instalação em fábrica garante tolerâncias precisas, simplifica a responsabilidade de garantia e permite que os engenheiros ajustem o controle de ruído, vibração e aspereza durante o desenvolvimento da plataforma.

A demanda de pós-venda se concentra em retrofits de frotas e peças de reposição onde a vida útil estendida justifica atualizações de controle de ruído, vibração e aspereza. Ainda assim, a alta mão de obra de instalação e a validação acústica limitam a penetração do pós-venda. Consequentemente, o tamanho do mercado de encapsulamento de motor automotivo continua a se inclinar para os canais dos fabricantes à medida que as plantas de montagem integram as etapas de encapsulamento em linhas de carroceria automatizadas.

Análise Geográfica

Mercado de Encapsulamento de Motor Automotivo na APAC

A Ásia-Pacífico liderou o mercado de encapsulamento de motor automotivo com uma participação de 48,10% em 2025 e avança a um CAGR de 8,18%. O domínio da China deriva de sua vasta produção de veículos e do crescimento de híbridos impulsionado por políticas públicas, que prolonga a demanda por encapsulamento de motores de combustão interna (MCI) mesmo em um roteiro centrado em veículos elétricos. Os incentivos vinculados à produção da Índia atraem fornecedores para localizar o encapsulamento, combinando competitividade de custos com vantagens tarifárias.

Mercado de Encapsulamento de Motor Automotivo na Europa e América do Norte

A Europa está aproveitando as regulamentações Euro 7 para impulsionar soluções avançadas para emissões em partida a frio. Isso, aliado à ampla adoção de veículos híbridos, reforça a relevância contínua dos motores de combustão interna (MCI). As ferramentas de fibra de carbono e de gêmeo digital amadurecem aqui primeiro e depois migram globalmente, consolidando a liderança de pensamento da região. A América do Norte cresce de forma constante com base nas vendas de SUVs e picapes que utilizam trens de força maiores, os quais necessitam de barreiras termoacústicas robustas.

Mercado de Encapsulamento de Motor Automotivo no Oriente Médio e África e América do Sul

O Oriente Médio e África, e a América do Sul, permanecem mercados emergentes. Eles dependem de kits de NVH importados ou de montagem CKD; no entanto, o aumento da produção local atrai fornecedores que estabelecem plantas greenfield. Em conjunto, o mercado de encapsulamento de motor automotivo continua a consolidação regional em torno da capacidade da APAC, enquanto a Europa impulsiona as tendências de especificação adotadas mundialmente.

Cenário Competitivo

O mercado de encapsulamento de motor automotivo apresenta concentração moderada. Especialistas de primeiro nível em controle de ruído, vibração e aspereza, conglomerados químicos diversificados e startups de tecnologia de compósitos competem por uma fatia. Os líderes de mercado aproveitam presença global e fornecimento integrado de materiais para satisfazer os cronogramas just-in-time dos fabricantes. Os players de médio porte se diferenciam com espumas acústicas proprietárias ou formulações de fibra direcionadas a segmentos premium.

O foco estratégico muda para sistemas que fundem blindagem térmica, amortecimento acústico e proteção contra colisões, reduzindo a contagem de peças. As parcerias entre produtores de materiais compósitos e fundidores aceleram a entrada na arquitetura de gigafundição. A ElringKlinger AG dobrou sua receita de mobilidade elétrica em 2024, mantendo a liderança de custo em produtos para motores de combustão interna, ilustrando uma estratégia de duas vias.

As tendências de despesas de capital favorecem a automação e as linhas de reciclagem em ciclo fechado que reduzem o desperdício e a intensidade de carbono. Os fornecedores que garantem integração retroativa de matérias-primas em canais de polipropileno e carbono reciclado ganham isolamento de margem quando os preços petroquímicos disparam. O sucesso competitivo dependerá de escalar o encapsulamento de próxima geração antes que o declínio dos motores de combustão interna supere a capacidade de pivô de receita.

Líderes do Setor de Encapsulamento de Motor Automotivo

Autoneum Holding AG

BASF SE

Continental AG

ElringKlinger AG

Adler Pelzer Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Encapsulamento de Motor Automotivo

- Autoneum Holding AG

- Continental AG

- ElringKlinger AG

- BASF SE

- 3M Company

- Rochling Group

- Adler Pelzer Group

- Trocellen Automotive

- Woco Group

- SA Automotive

- Charlotte Baur Formschaumtechnik GmbH

- Sumitomo Riko Co. Ltd

- Sika Automotive

- Pritex Ltd

- UGN Inc.

- Langfang Sound (China)

Desenvolvimento Recente do Setor no Mercado de Encapsulamento de Motor Automotivo

- Maio de 2025: A Autoneum Holding AG lançou uma placa de proteção contra impactos termoplástica que protege as baterias de veículos elétricos enquanto fornece isolamento térmico para estender a autonomia.

- Agosto de 2024: A Autoneum Holding AG inaugurou uma planta própria em Pune produzindo sistemas de carpete, revestimentos de caixas de roda e encapsulamentos de motores elétricos para fabricantes indianos e de exportação.

- Julho de 2024: A Hutchinson estreou um produto de encapsulamento de controle de ruído, vibração e aspereza que atenua o ruído de alta frequência de compressores elétricos e motores para os próximos modelos elétricos e híbridos.

Escopo do Relatório Global do Mercado de Encapsulamento de Motor Automotivo

Visão Geral da Segmentação

| Montado no Motor |

| Montado na Carroceria |

| Gasolina |

| Diesel |

| Elétrico |

| Fibra de Carbono |

| Poliuretano |

| Polipropileno |

| Poliamida |

| Lã de Vidro |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Instalado pelo Fabricante |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Montado no Motor | |

| Montado na Carroceria | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Elétrico | ||

| Por Tipo de Material | Fibra de Carbono | |

| Poliuretano | ||

| Polipropileno | ||

| Poliamida | ||

| Lã de Vidro | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Vendas | Instalado pelo Fabricante | |

| Pós-venda | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de encapsulamento de motor automotivo?

O tamanho do mercado de encapsulamento de motor automotivo é de USD 5,73 bilhões em 2026 e está projetado para crescer para USD 7,42 bilhões até 2031, representando um CAGR de 5,31%.

Qual região lidera o mercado de encapsulamento de motor automotivo?

A Ásia-Pacífico comanda 48,10% de participação de mercado e apresenta o CAGR mais rápido de 8,18% graças à escala da China e às rápidas adições de capacidade da Índia.

Por que os encapsulamentos montados na carroceria estão ganhando força?

As carrocerias inferiores de gigafundição permitem seções maiores de alumínio em peça única que integram barreiras acústicas e térmicas, impulsionando um CAGR de 7,26% para soluções montadas na carroceria até 2031.

Qual segmento de material está crescendo mais rapidamente?

Os encapsulamentos de polipropileno se expandem a um CAGR de 7,78% à medida que os fabricantes priorizam termoplásticos recicláveis para cumprir as diretrizes de economia circular.

Página atualizada pela última vez em: