Tamanho e Participação do Mercado de Motores para Veículos Fora de Estrada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

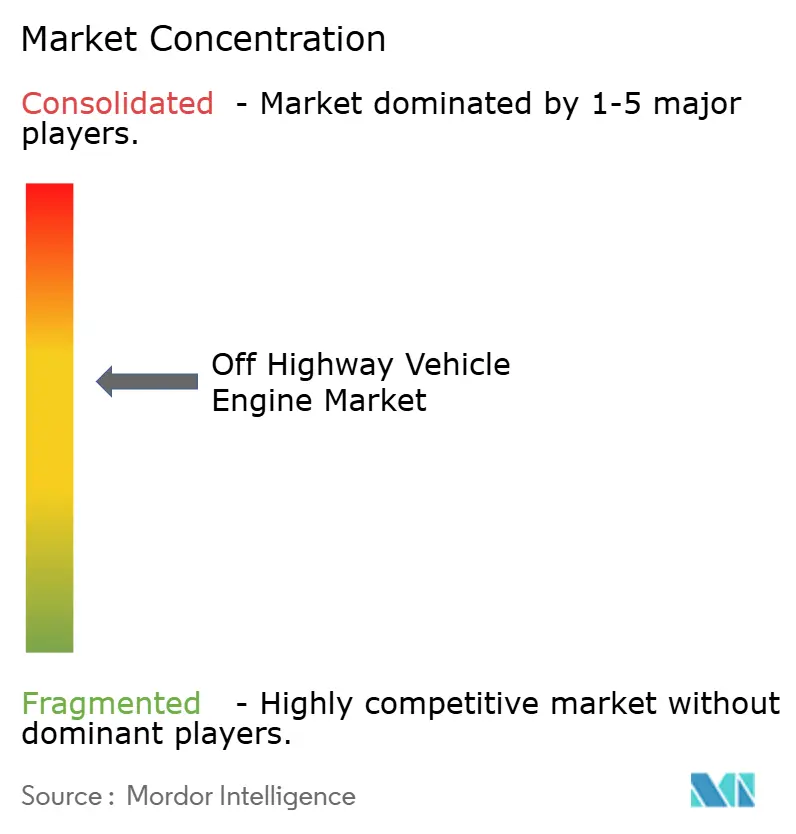

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores para Veículos Fora de Estrada por Mordor Intelligence

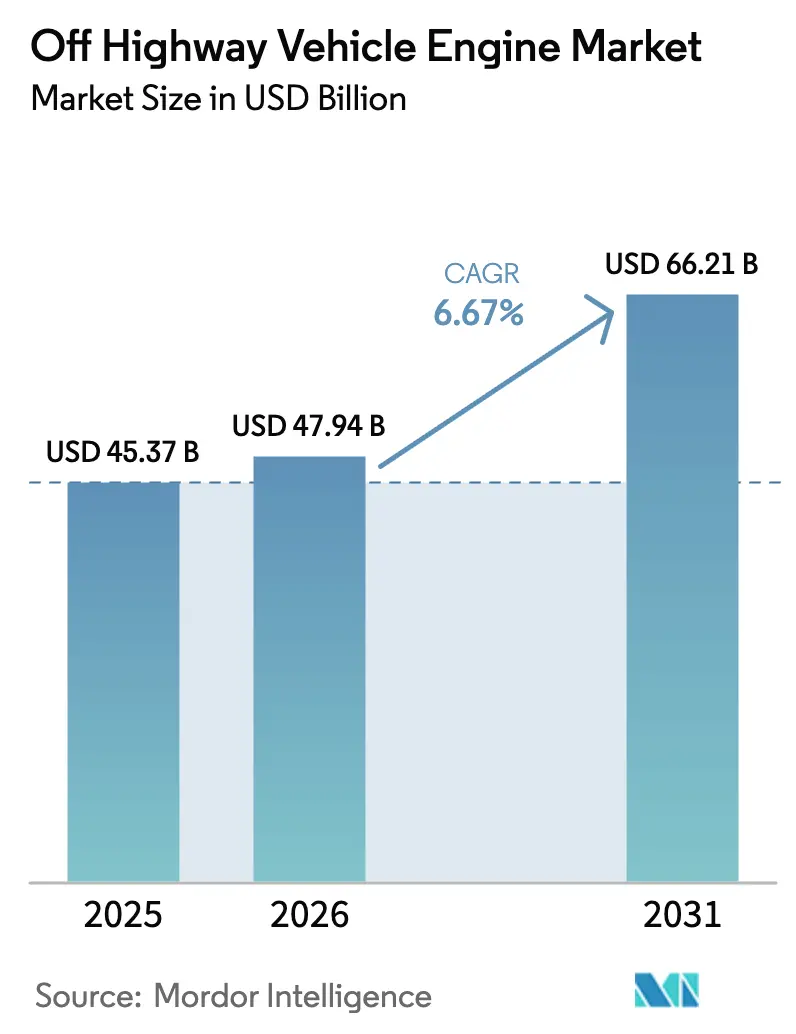

O tamanho do mercado de motores para veículos fora de estrada está projetado em USD 45,37 bilhões em 2025, USD 47,94 bilhões em 2026, e deve atingir USD 66,21 bilhões até 2031, crescendo a um CAGR de 6,67% de 2026 a 2031. Programas de infraestrutura do setor público, mineração em larga escala de metais para a transição energética e a crescente mecanização agrícola formam os principais pilares de demanda para o mercado de motores para veículos fora de estrada. Empreiteiros na Europa aceleraram suas compras antes da implementação do Estágio V da UE (a partir de 2019), enquanto nos EUA as frotas continuam a se alinhar com o Nível 4 Final da EPA e monitoram o trabalho de regulamentação do Nível 5 da CARB. No entanto, a oportunidade de retrofit — especialmente em frotas de aluguel — agora supera o volume de pré-compra, pois os proprietários buscam manter ativos mais antigos em operação sem violar os limites de óxidos de nitrogênio. Tratores compactos e miniescavadeiras na faixa de 31 a 70 cavalos de potência dominam as remessas unitárias, enquanto os motores diesel de médio porte de 3,6 a 7 litros permanecem a espinha dorsal da receita, pois alimentam carregadeiras de rodas, caminhões articulados basculantes e maquinário agrícola de média potência. O diesel continua a representar uma parcela significativa do mix global de combustíveis. Ainda assim, plataformas prontas para híbridos que aceitam baterias de 48 volts ou tanques de hidrogênio estão ganhando preferência à medida que os fabricantes de equipamentos originais reduzem os riscos de futuras exigências de emissões.

Principais Conclusões do Relatório

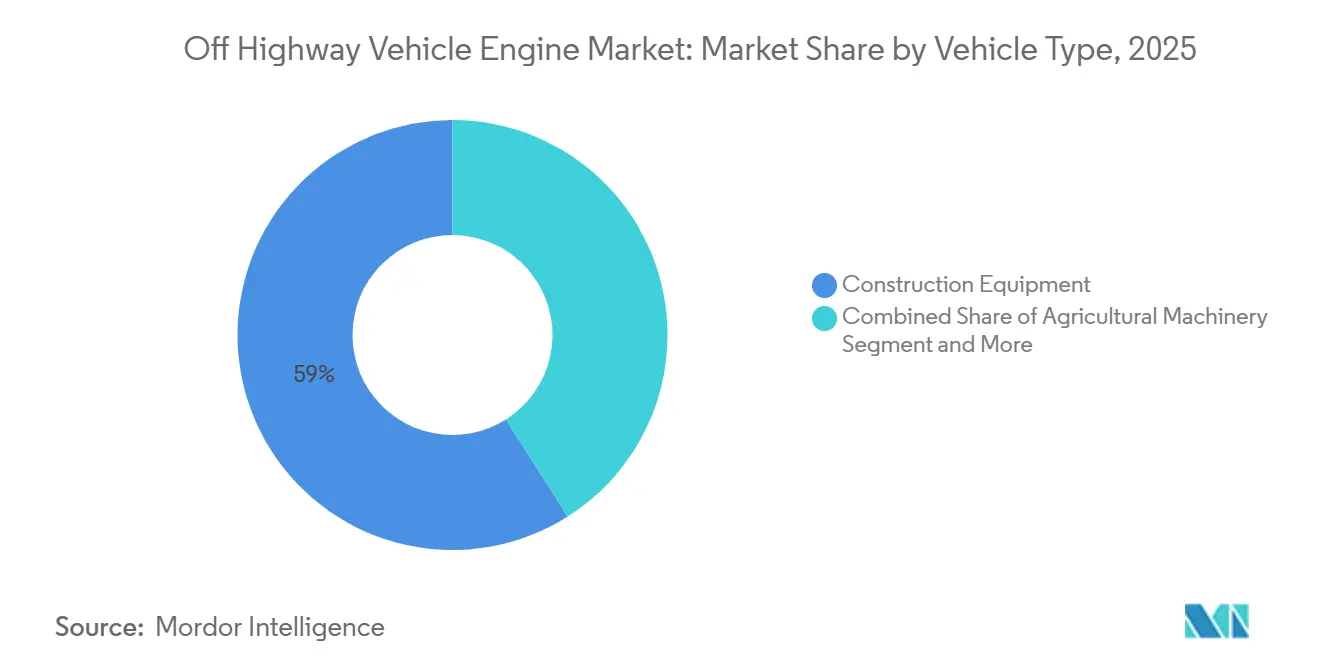

- Por tipo de veículo, os equipamentos de construção representaram 59,04% da participação do mercado de motores para veículos fora de estrada em 2025, enquanto os equipamentos de mineração devem registrar o CAGR mais rápido de 8,33% até 2031.

- Por potência, a faixa de 31 a 70 cavalos de potência representou 65,18% do tamanho do mercado de motores para veículos fora de estrada em 2025 e deve crescer a um CAGR de 8,12% até 2031.

- Por tipo de combustível, o diesel reteve 88,33% da receita de 2025, mas as variantes híbrido-elétricas e de célula de combustível estão avançando a um CAGR de 6,95% até 2031.

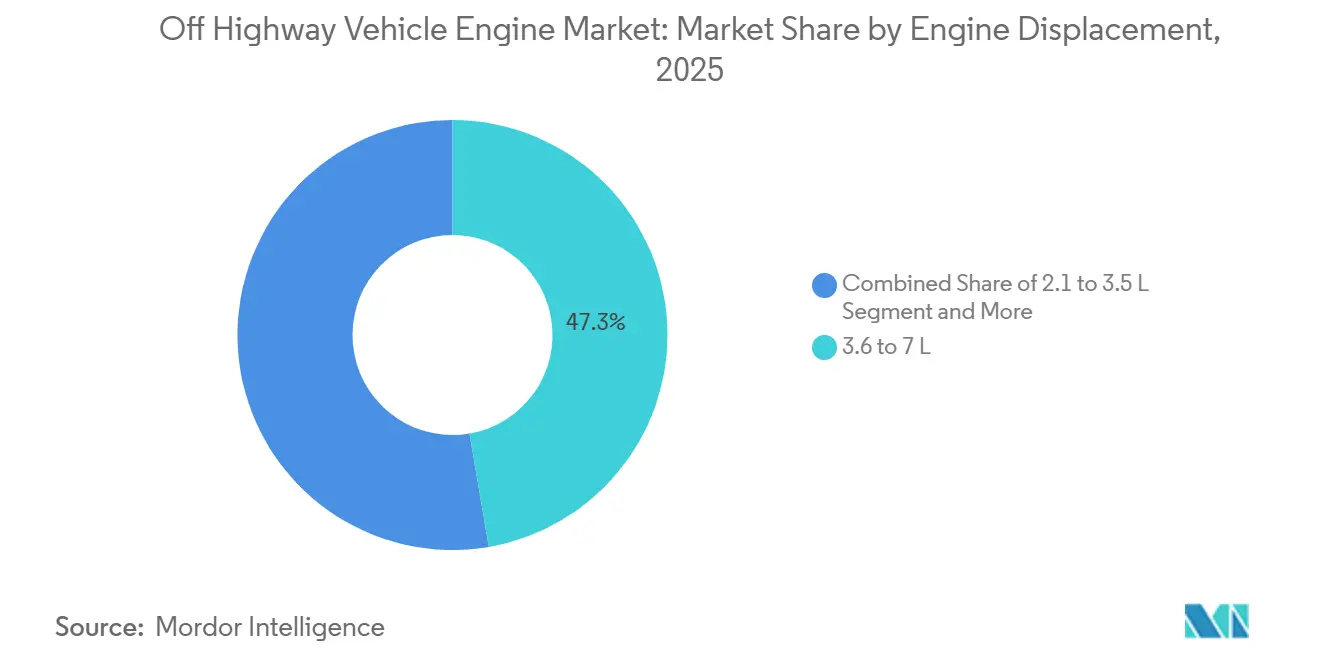

- Por cilindrada do motor, as unidades de 3,6 a 7 litros capturaram 47,25% das vendas de 2025; motores abaixo de 2 litros estão se expandindo a um CAGR de 7,48% até 2031.

- Por tecnologia de propulsão, os motores de combustão interna convencionais cobriram 88,41% do volume de 2025, enquanto os motores elétricos a bateria devem se expandir a um CAGR de 7,86% até 2031.

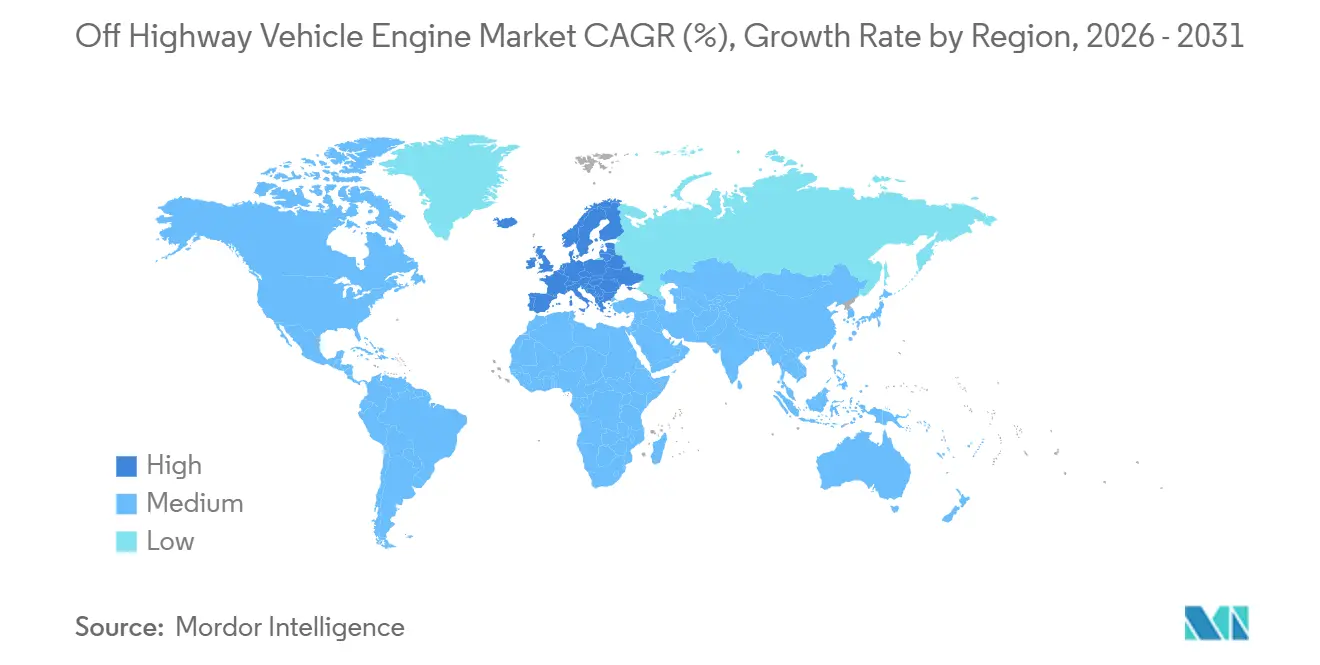

- Por geografia, a Ásia-Pacífico representou 39,12% do faturamento de 2025, enquanto a Europa deve registrar o CAGR mais rápido de 7,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores para Veículos Fora de Estrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grande Pipeline Global de Infraestrutura | +1.2% | Global, liderado pela Ásia-Pacífico, Oriente Médio, África | Médio prazo (2 a 4 anos) |

| Crescente Mecanização da Agricultura | +1.0% | Ásia-Pacífico, África Subsaariana | Longo prazo (≥4 anos) |

| Normas Mais Rígidas do Estágio V / Nível 5 | +0.9% | Europa, América do Norte, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Mudança para Plataformas Híbridas Modulares | +0.7% | Global, adoção antecipada na Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Compatibilidade com HVO / Diesel Renovável | +0.6% | Europa, Califórnia, Canadá | Médio prazo (2 a 4 anos) |

| Manutenção Preditiva Orientada por Telemática | +0.5% | América do Norte, Europa, principais cidades asiáticas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Grande Pipeline Global de Infraestrutura (G7 e BRI)

Iniciativas globais, como a Parceria do G7 para Infraestrutura e Investimento Global e a Iniciativa Cinturão e Rota da China, estão impulsionando investimentos significativos em estradas, portos e ativos energéticos. Esses investimentos estão criando uma demanda substancial por maquinário pesado em projetos de infraestrutura. O orçamento federal do Canadá para o futuro próximo destaca um forte foco no desenvolvimento de transportes e energia verde, reforçando ainda mais a necessidade de equipamentos como escavadeiras de esteira e motoniveladoras. Além disso, os países anfitriões frequentemente implementam regulamentações de emissões no estilo da UE alguns anos após a conclusão do projeto. Essa tendência beneficia os fabricantes de motores com linhas modulares do Estágio V, permitindo-lhes garantir tanto as vendas iniciais de equipamentos quanto as oportunidades subsequentes de retrofit. Fornecedores que projetam estrategicamente componentes para atender a esses requisitos estão posicionados para alcançar maior receita ao longo da vida útil por motor. Tendências históricas confirmam uma forte correlação entre os gastos com infraestrutura e a utilização de equipamentos de construção, reforçando o potencial de crescimento do mercado de motores para veículos fora de estrada.

Crescente Mecanização da Agricultura na Ásia-Pacífico e na África

No exercício fiscal de 2025, os desembolsos de crédito para equipamentos agrícolas na Índia registraram crescimento significativo, impulsionados por subsídios que reduzem substancialmente o custo de novos tratores. Embora a Europa mantenha uma alta densidade de tratores por hectare, a África Subsaariana continua a operar em um nível muito mais baixo, destacando uma oportunidade considerável para substituição. Em 2024, a produção de maquinário agrícola da China registrou progresso notável, com fabricantes domésticos focando em tratores projetados para pequenas propriedades rurais, equipados com motores adequados às suas necessidades. Grandes fazendas comerciais no Brasil e na Austrália preferem unidades de 120 a 400 cavalos de potência com orientação de precisão, enquanto agricultores asiáticos e africanos buscam projetos abaixo de 50 cavalos de potência financiados em sete anos, forçando os fabricantes de motores a regionalizar suas linhas de produtos. O padrão de demanda bifurcado sustenta o crescimento de volume para diesels compactos, ao mesmo tempo que apoia modelos de alta potência com margens mais elevadas.

Normas Mais Rígidas do Estágio V / Nível 5 Desencadeando Ciclos de Pré-Compra e Retrofit

A aplicação de conformidade e as políticas de frota estão aumentando o foco em equipamentos em conformidade com o Estágio V/Nível 4 Final. Enquanto isso, a regulamentação proposta do Nível 5 da Califórnia visa reduzir significativamente os óxidos de nitrogênio até o final da década. Isso incentivou as frotas norte-americanas a aumentar suas aquisições do Nível 4. No entanto, as empresas de aluguel, que representam uma parcela substancial da frota nos Estados Unidos, estão focando no retrofit de filtros de partículas diesel e kits de SCR em vez de investir em novas máquinas, estendendo assim a vida útil operacional de seus ativos por vários anos. Fornecedores de pós-tratamento, como Donaldson e Dinex, portanto, tendem a obter receita recorrente de retrofit mesmo com a moderação do crescimento de novas unidades. A dinâmica de retrofit atenua a volatilidade das vendas no mercado de motores para veículos fora de estrada, ao mesmo tempo que empurra uma parcela maior da receita para o canal de pós-venda.

Mudança dos Fabricantes de Equipamentos Originais para Plataformas de Motores Modulares Prontas para Híbridos

A Cummins oferece blocos B4.5 e B6.7 do Estágio V com provisões de fábrica para pacotes de baterias de 48 volts, para que os clientes possam adicionar kits híbridos sem alterações no chassi [1]"Kit de Imprensa de Produto 2024," Cummins, cummins.com. A Deutz apresentou um motor pronto para hidrogênio que compartilha a maioria de seus componentes com sua versão a diesel, permitindo que as fábricas alternem os tipos de combustível com ajustes mínimos. Esse design modular reduz o investimento de capital para os fabricantes de equipamentos originais em comparação com plataformas elétricas independentes. No entanto, pode enfrentar desafios se os custos das baterias caírem significativamente nos próximos anos. Como resultado, a prontidão para híbridos atua como uma estratégia temporária, em vez de uma solução de longo prazo para o setor de motores para veículos fora de estrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de Equipamentos Compactos | -0.8% | Europa, América do Norte, China, Japão | Curto prazo (≤2 anos) |

| Custo de Pós-Tratamento vs. Compradores | -0.6% | Índia, Sudeste Asiático, África | Médio prazo (2 a 4 anos) |

| Volatilidade de Preços Comprime Margens dos Motores | -0.5% | Global | Curto prazo (≤2 anos) |

| Frotas de Aluguel Atrasam Revisões | -0.4% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Eletrificação de Equipamentos Compactos

A escavadeira elétrica ECR25 da Volvo CE oferece um dia completo de trabalho de autonomia e reduz significativamente os custos com diesel, permitindo que empreiteiros de alta utilização alcancem o retorno sobre o investimento em um prazo razoável. A 19C-1E da JCB e a 301.9 elétrica da Caterpillar oferecem benefícios econômicos comparáveis para projetos internos ou urbanos, onde zero emissões e baixo ruído são essenciais. Os modelos elétricos a bateria estão ganhando terreno progressivamente no mercado europeu de escavadeiras abaixo de 6 toneladas, com expectativas de crescimento substancial à medida que a infraestrutura de carregamento continua a se expandir. Os menores requisitos de manutenção, que eliminam trocas de óleo e reduzem o número de peças móveis, aumentam ainda mais a relação custo-benefício das escavadeiras compactas movidas a bateria. No entanto, essa mudança impacta principalmente os motores menores, enquanto os motores diesel de média e alta potência permanecem amplamente inalterados por enquanto.

Escalada do Custo de Pós-Tratamento vs. Compradores Sensíveis ao Preço

Os kits do Estágio V aumentam significativamente o custo de motores de 100 a 150 cavalos de potência, adicionando uma porcentagem notável ao preço de tabela. Além disso, máquinas que operam extensivamente incorrem em despesas anuais substanciais com fluido de escape diesel. Em regiões como Índia e Sudeste Asiático, onde os compradores frequentemente incluem pequenos empreiteiros ou agricultores individuais, esses custos adicionais impulsionam a demanda por equipamentos mais antigos do Nível 3 disponíveis em mercados secundários. Em 2024, a Mahindra relatou que uma parcela considerável de seus clientes de tratores indianos preferia modelos sem sistemas avançados de emissões para reduzir os custos iniciais. Essa persistente sensibilidade ao preço retarda a adoção de atualizações de emissões, limitando o crescimento de curto prazo no mercado de motores para veículos fora de estrada. Também cria oportunidades para fornecedores locais oferecerem produtos de especificação inferior a preços mais competitivos do que os players globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Construção Domina, Mineração Acelera

O maquinário de construção representou 59,04% da receita de 2025, sublinhando seu domínio dentro do tamanho do mercado de motores para veículos fora de estrada. A urbanização na Ásia e a renovação de infraestrutura apoiada por estímulos nos Estados Unidos e na UE mantêm escavadeiras de esteira, carregadeiras de rodas e retroescavadeiras em altos cronogramas de utilização. Os equipamentos de mineração, embora menores em volume, são os de crescimento mais rápido; seu CAGR previsto de 8,33% está alinhado com a demanda crescente por cobre e lítio nas cadeias de suprimentos de veículos elétricos, que requerem caminhões de transporte autônomos e pás hidráulicas de alta tonelagem capazes de operar por 4.000 a 5.000 horas por ano. O maquinário agrícola ocupa o segundo lugar geral, com a densidade de tratores na África preparada para crescimento de várias décadas. Ao mesmo tempo, os nichos de silvicultura e manuseio de materiais dependem da alta densidade energética do diesel para operações remotas ou em turnos contínuos.

A substituição recorrente na construção a cada 7 a 10 anos garante um volume de base confiável para os fornecedores de motores, enquanto o ciclo de mineração de 12 a 15 anos produz uma anuidade mais rica de peças de pós-venda devido às maiores horas de serviço. Os fabricantes de equipamentos originais globais dominam o setor de construção, mas enfrentam fragmentação regional na agricultura, onde a Mahindra lidera na Índia, a Deere domina a América do Norte e a Weichai alimenta grande parte da China. Esse mosaico torna as economias de escala difíceis de alcançar, mas também protege players especializados que adaptam motores à regulamentação local e à qualidade do combustível.

Por Potência: Motores de Médio Alcance Comandam Volume e Crescimento

A faixa de 31 a 70 cavalos de potência representou 65,18% das remessas unitárias em 2025 e deve se expandir a um CAGR de 8,12% até 2031, sublinhando sua importância para o mercado de motores para veículos fora de estrada. Tratores compactos, carregadeiras de direção deslizante e miniescavadeiras dominam essa faixa, beneficiando-se de programas de subsídios voltados para pequenos agricultores e empreiteiros urbanos. A série V5009 do Estágio V da Kubota exemplifica a renovação de plataforma, integrando filtros de partículas sem manutenção e turbocompressores de geometria variável para atender tanto às metas de emissões quanto às de eficiência de combustível [2]"Folheto do Motor V5009," Kubota, kubota.com.

Motores abaixo de 30 cavalos de potência alimentam veículos utilitários onde as baterias já estão avançando, enquanto o conjunto de 71 a 120 cavalos de potência atende carregadeiras de rodas e retroescavadeiras de médio porte. Unidades acima de 120 cavalos de potência, embora em menor número, geram preços premium e receita de pós-venda devido aos seus exigentes ciclos de serviço em mineração e grandes projetos de infraestrutura. Fornecedores com arquiteturas flexíveis que abrangem de 31 a 120 cavalos de potência, como Yanmar e FPT Industrial, amortizam os custos de P&D em volumes superiores a 50.000 unidades por ano, uma escala inatingível no nicho acima de 400 cavalos de potência.

Por Tipo de Combustível: Domínio do Diesel Persiste, Alternativas Emergem

O diesel detinha 88,33% do mix de combustíveis de 2025, confirmando sua posição consolidada dentro da participação do mercado de motores para veículos fora de estrada. Sua densidade energética de 35 a 38 MJ L-1 e a infraestrutura universal de abastecimento mantêm o custo total de propriedade baixo para aplicações remotas e de alta carga. As variantes híbrido-elétricas e de hidrogênio juntas devem crescer a um CAGR de 6,95% até 2031, embora partam de uma base pequena. O D5 híbrido da Volvo Penta e o motor H2 da Deutz demonstram viabilidade técnica, mas enfrentam obstáculos de infraestrutura e custo [3]"Documento Técnico sobre Soluções Híbridas," Volvo Penta, volvopenta.com.

A gasolina e o gás natural mantêm um status marginal, aplicável principalmente a aplicações estacionárias ou de serviço leve. A compatibilidade plug-and-play do HVO estende a relevância do diesel, especialmente na Europa, onde a precificação de carbono mitiga o prêmio de custo. A visão consensual agora prevê que o diesel cairá para uma participação comparativamente menor nos próximos cinco anos, em vez de sofrer uma eliminação gradual rápida, garantindo que todo fabricante de equipamentos originais ainda precise investir na evolução do diesel limpo, mesmo enquanto incuba linhas elétricas e de hidrogênio.

Por Cilindrada do Motor: Médio Porte Domina, Compacto Cresce Mais Rápido

Motores entre 3,6 e 7 litros capturaram 47,25% da receita de 2025, beneficiando-se de sua adequação a caminhões articulados basculantes, carregadeiras de rodas de médio porte e tratores de 90 a 140 cavalos de potência. Blocos reduzidos abaixo de 2 litros, no entanto, são os campeões de crescimento, com um CAGR de 7,48%, pois as arquiteturas híbridas combinam pequenos diesels com assistência elétrica, reduzindo o consumo de combustível sem sacrificar o torque. O TCD 2.9 da Deutz, por exemplo, entrega até 100 cavalos de potência a partir de um conjunto de 2,9 litros ao adotar altas pressões de pico no cilindro.

Motores acima de 7 litros atendem a grandes equipamentos de mineração e tratores de alta potência, um nicho com volume limitado, mas margens substanciais. Os avanços em turbocompressão e injeção direta obscurecem a ligação histórica entre cilindrada e potência, permitindo que os fabricantes de equipamentos originais atinjam metas de desempenho com motores mais leves e eficientes. A contrapartida é o maior estresse térmico, que encurta a vida útil do lubrificante, deslocando assim parte das economias de combustível para os orçamentos de manutenção.

Por Tecnologia de Propulsão: Motor de Combustão Interna Lidera, Elétrico a Bateria Acelera

Os motores de combustão interna detinham 88,41% das remessas de 2025, mas os trens de força elétricos a bateria estão registrando um CAGR de 7,86% à medida que as estações de carregamento se expandem pelos canteiros de obras urbanos. Os sistemas híbridos ocupam um meio-termo, recuperando energia de frenagem em ciclos de serviço com frequentes descargas de caçamba ou deslocamentos entre cargas. As soluções de célula de combustível capturam uma parcela nominal, mas podem ganhar impulso onde a produção de hidrogênio está co-localizada com operações de mineração ou portuárias.

A fragmentação tecnológica persistirá: os pacotes de baterias dominam as máquinas abaixo de 6 toneladas, os híbridos otimizam as escavadeiras médias, e a combustão a diesel ou hidrogênio domina as classes de alta potência. Os fabricantes de equipamentos originais capazes de atender a todos os três caminhos — Caterpillar, Komatsu, Volvo CE — tendem a ganhar fidelidade desproporcional dos clientes à medida que as frotas se diversificam para atender tanto às metas de emissões quanto às de tempo de atividade.

Análise Geográfica

A Ásia-Pacífico controlou 39,12% do mercado de motores para veículos fora de estrada em 2025 e deve avançar a um CAGR notável até 2031. O boom da construção doméstica da China e o salto significativo da Índia no crédito para equipamentos agrícolas sublinham os dois motores de crescimento da região. As remessas japonesas diminuíram, mas os exportadores recuperaram volume no Sudeste Asiático, onde os projetos da Iniciativa Cinturão e Rota permanecem ativos. As escavadeiras da Série HX da Coreia do Sul, equipadas com motores do Estágio V, têm como alvo a Europa e a América do Norte, refletindo o avanço dos fabricantes de equipamentos originais asiáticos na cadeia de valor.

A Europa é a região de crescimento mais rápido, com um CAGR de 7,23%, impulsionada por retrofits do Estágio V e adoção de HVO. O programa ferroviário e de energia renovável da Alemanha mantém a demanda estável por motores de médio porte, enquanto os incentivos à agricultura de precisão da França elevam a penetração de tratores. Os acordos comerciais pós-Brexit ampliam os canais de exportação para fabricantes de motores no Reino Unido, como a Perkins. As sanções ocidentais restringem a demanda russa por motores de alta especificação, permitindo que as unidades chinesas do Nível 3 preencham a lacuna.

A América do Norte deteve uma parcela notável do faturamento de 2025, sustentada pela Lei de Investimento em Infraestrutura e Empregos. Nos Estados Unidos, os inícios de construção de habitações atingiram um marco significativo, impulsionando o aumento da demanda por equipamentos compactos. Enquanto isso, a extensa iniciativa de infraestrutura verde do Canadá estimulou as compras de escavadeiras de esteira e motoniveladoras. Na América do Sul, o crescimento do mercado é apoiado pela expansão agrícola no Brasil, particularmente na produção de soja, o que impulsiona a necessidade de tratores de alta potência. O Oriente Médio e a África estão experimentando crescimento constante, impulsionado por projetos de desenvolvimento em larga escala sob a Visão 2030 da Arábia Saudita e substituições de equipamentos em minas sul-africanas, embora o mercado permaneça relativamente menor em tamanho.

Panorama regulatório

A conformidade com as emissões continua a moldar as especificações dos motores off-highway e os custos de certificação nas principais regiões. Nos Estados Unidos, frotas e OEMs alinham-se aos requisitos de ignição por compressão não rodoviária da U.S. EPA (Tier 4 Final), enquanto a Califórnia adiciona uma segunda camada de conformidade por meio da CARB. Emendas relacionadas às normas estaduais da Califórnia de controle de poluição para motores não rodoviários de frotas diesel off-road em uso foram formalizadas em janeiro de 2025, com disposições de implementação gradual estendendo-se até 2036. A CARB realizou um workshop público em fevereiro de 2026 para discutir propostas de emendas para potenciais novas normas de emissões de motores diesel off-road, incluindo atualizações em diagnósticos a bordo.

Na Europa, o EU Stage V permanece como a estrutura principal sob o Regulamento (UE) 2016/1628, com requisitos administrativos adicionais para máquinas que circulam em vias públicas. O Regulamento (UE) 2025/14 (adotado em dezembro de 2024) estabeleceu regras para aprovação e fiscalização de mercado de máquinas móveis não rodoviárias (NRMM) que circulam em vias públicas, fortalecendo as expectativas de conformidade transfronteiriça para OEMs e fornecedores de motores. Separadamente, os Países Baixos publicaram em maio de 2026 uma pesquisa que compara as emissões reais de NRMM usando um conjunto de dados de cerca de 90 máquinas móveis. Isso indica frentes de política que examinam requisitos além do Stage V, embora nenhuma norma Stage VI tenha sido promulgada nessa jurisdição.

Análise da cadeia de valor

A cadeia de valor dos motores de veículos off-highway vai desde matérias-primas e componentes de precisão, passando pela montagem de motores e integração em máquinas de OEMs, até as peças de reposição e manutenção de pós-tratamento na base instalada. No estágio inicial, fornecedores de nível intermediário fornecem subsistemas críticos para emissões e desempenho, como sistemas de combustível de alta pressão, turbocompressores, módulos de controle eletrônico e pós-tratamento de exaustão (DOC/DPF/SCR). No estágio intermediário, os fabricantes de motores, incluindo OEMs de equipamentos verticalmente integrados e fornecedores independentes de motores, realizam calibração, certificação de emissões e testes de fim de linha antes de enviar os motores para as linhas de montagem de OEMs de construção, agricultura, mineração, silvicultura e movimentação de materiais.

A complexidade regulatória (EU Stage V e normas não rodoviárias da U.S. EPA, além da evolução da atividade da CARB) aumenta a dependência de conteúdo especializado de pós-tratamento e controles, o que eleva o papel dos fornecedores de componentes de emissões e das capacidades de calibração de software na estrutura geral de custos. No estágio final, as redes de concessionárias e os prestadores de serviços de frotas capturam receita recorrente com filtros, sensores, consumíveis relacionados ao DEF e eventos de reparo, enquanto os ecossistemas de telemática usados por grandes OEMs fortalecem a atração e retenção de vendas de peças. A continuidade do fornecimento de componentes críticos para emissões permanece um ponto sensível, pois construções conformes exigem disponibilidade sincronizada de sensores, módulos eletrônicos e hardware de pós-tratamento para evitar interrupções na produção.

Cenário Competitivo

O mercado de motores para veículos fora de estrada permanece moderadamente concentrado: Cummins, Caterpillar, Deutz, Komatsu e Volvo Penta juntos detêm uma parcela significativa das remessas globais. Os fabricantes de equipamentos originais verticalmente integrados, como Caterpillar e Komatsu, agrupam motores com equipamentos, capturando receita de peças ao longo do ciclo de vida, enquanto fornecedores independentes como Cummins e FPT Industrial atendem clientes de múltiplas marcas. Os motores fora de estrada representam um fluxo de receita significativo para a Cummins, mas atualmente rendem margens mais baixas em comparação com as linhas rodoviárias. A empresa está trabalhando para resolver essa disparidade por meio de suas plataformas híbridas modulares.

A Deutz assumiu as vendas e o serviço de motores fora de estrada selecionados anteriormente gerenciados pela Rolls-Royce Power Systems (série MTU), expandindo o portfólio e a presença de serviços da Deutz. O motor de combustão a hidrogênio da JCB tem como alvo usuários que não possuem infraestrutura de célula de combustível, mas devem cumprir mandatos de zero carbono. No Sudeste Asiático e na África, os concorrentes chineses Weichai e Yuchai ganharam uma posição significativa nos segmentos agrícolas locais, oferecendo soluções mais econômicas em comparação com os fabricantes ocidentais. A vantagem competitiva depende cada vez mais dos ecossistemas de telemática; o JDLink da Deere e o Product Link da Caterpillar promovem a fidelização de dados, tornando as trocas de motores menos atraentes.

Líderes do Setor de Motores para Veículos Fora de Estrada

Cummins Inc.

Caterpillar Inc.

Deere & Company

Weichai Power Co., Ltd.

Komatsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno de motores industriais flexíveis em combustível e compatíveis com combustíveis renováveis, que reduzem o atrito de integração para OEMs de equipamentos, mantendo-se dentro das restrições de emissões cada vez mais rígidas. Na CONEXPO-CON/AGG 2026, a John Deere apresentou os motores industriais JD5 (5.0L) e JD8 (7.5L), posicionados para compatibilidade com diesel renovável e biodiesel, apoiando frotas que desejam combustíveis líquidos de menor carbono sem alterar a logística de reabastecimento. Paralelamente, a Kawasaki Engines lançou os motores de ignição por centelha de grande porte GEOTORQ, prontos para produção, projetados para uso com gasolina e combustível flexível E85 em construção e agricultura, expandindo o mercado endereçável para caminhos não a diesel onde os ciclos de trabalho e o abastecimento no local permitem.

Outra oportunidade centra-se em atualizações impulsionadas pela conformidade em controles e pós-tratamento que preparam as plataformas para requisitos estaduais ou regionais mais rígidos. A CARB continuou avançando seu trabalho de regulamentação Tier 5 por meio de propostas e workshops, incluindo a discussão em fevereiro de 2026 sobre potenciais novas normas diesel off-road e diagnósticos a bordo. Essa evolução aumenta a demanda por motores e pacotes de máquinas capazes de demonstrar desempenho em baixa carga e em uso por meio de OBD robusto, sensores e estratégias de indução calibradas. A eletrificação e a hibridização direcionadas em aplicações compactas e especializadas também criam espaço para fornecedores que possam oferecer módulos de energia plug-in ou arquiteturas prontas para hibridização, mantendo o diesel como a espinha dorsal de receita para equipamentos de média e alta potência; a Honda expandiu sua linha de unidades elétricas de energia eGX com três novos modelos de alta potência anunciados para fornecimento a OEMs a partir do outono de 2026, refletindo o impulso dos OEMs em direção a opções de energia eletrificada empacotadas em faixas de potência menores.

Desenvolvimentos recentes do setor

- Julho de 2026: a Cummins lançou calibrações atualizadas de indução de fluido de escape diesel (DEF) para apoiar clientes que operam seus motores sob requisitos de controle de emissões. As atualizações reforçam a capacidade de software e controles da Cummins como uma vantagem de ciclo de vida, ajudando as frotas a manter o comportamento de conformidade e a disponibilidade sem alterar o hardware.

- Maio de 2026: a Caterpillar apresentou a Cat Battery Electric Power Unit (BEPU) na IFAT 2026, em Munique, destacando sua integração em um Separador de Eixo Espiral Doppstadt SWS 6. Demonstrar uma unidade de energia elétrica empacotada em uma aplicação de equipamento de trabalho amplia o caminho da Caterpillar além dos motores a diesel para determinados ciclos de trabalho off-highway e expande as opções eletrificadas para integradores de OEMs.

- Maio de 2024: a Caterpillar anunciou um investimento de 90 milhões de dólares no Texas para preparar instalações para a produção do motor industrial Cat C13D, com início de produção previsto para 2026. O investimento em capacidade e preparação de manufatura apoia a renovação de produtos nas principais faixas de potência industrial que ancoram a receita nas categorias de construção e outros equipamentos off-highway.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como o valor dos motores e unidades de energia híbridas instalados em equipamentos off-highway no momento da fabricação e utilizados em setores como construção, agricultura, mineração, silvicultura e movimentação de materiais.

Exclusões de escopo: excluímos substituições de motores por retrofit, pacotes de baterias independentes e motores vendidos principalmente para conjuntos geradores estacionários ou uso marítimo.

Visão geral da segmentação

- Por Tipo de Veículo

- Maquinário Agrícola

- Equipamentos de Construção

- Equipamentos de Mineração

- Equipamentos de Silvicultura e Manuseio de Materiais

- Por Potência

- Menor ou igual a 30 HP

- 31-70 HP

- 71-120 HP

- 121-400 HP

- Mais de 400 HP

- Por Tipo de Combustível

- Diesel

- Gasolina

- Gás Natural/Biogás

- Híbrido-Elétrico e Célula de Combustível

- Por Cilindrada do Motor

- Menor ou igual a 2 L

- 2,1 a 3,5 L

- 3,6 a 7 L

- Mais de 7 L

- Por Tecnologia de Propulsão

- Motor de Combustão Interna Convencional

- Híbrido

- Elétrico a Bateria

- Elétrico a Célula de Combustível

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Egito

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa por definir o que conta como motor off-highway e o que não conta, e então reunir os melhores indicadores públicos que influenciam a demanda e os preços. Normalmente, referenciamos fontes como as normas de emissões da US EPA e da UE (para mapear famílias de motores e cronogramas de conformidade), séries governamentais de produção industrial e gastos com construção, estatísticas alfandegárias de comércio para fluxos de motores e peças, e atualizações de associações comerciais ligadas a equipamentos de construção e agricultura.

Junto a isso, revisamos relatórios anuais de empresas, apresentações a investidores, notas de teleconferências de resultados e catálogos de produtos para entender as linhas de motores, faixas de potência e ciclos de mudança de modelos. Uma assinatura paga também é usada seletivamente para dados financeiros de empresas e para notícias e registros estruturados, de modo que as suposições possam ser verificadas rapidamente entre regiões e períodos. Essas entradas de pesquisa documental não são exaustivas, e muitas outras fontes públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar as suposições da pesquisa documental, especialmente em torno do mix de motores, planos de construção de OEMs e como os preços mudam com as atualizações de emissões e faixas de potência. Conversamos com uma variedade de funções do lado dos OEMs e da cadeia de suprimentos (incluindo equipes de vendas, produto, operações e serviços), além de especialistas do setor nas principais regiões de demanda, para que as lacunas nos dados públicos pudessem ser preenchidas com verificações práticas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 44% |

| Nível médio: 48% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Empresas menores: 16% | Gerentes: 59% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up, em que a construção principal começa a partir da atividade de equipamentos off-highway e depois reconstrói a demanda por motores aplicando participações de adequação de motores e faixas de potência entre as principais aplicações. Os resultados são então verificados de forma cruzada com aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado de motores por faixa de potência multiplicado por volumes implícitos, além de verificações com fornecedores e canais, para que os totais possam ser ajustados quando a primeira estimativa parecer muito alta ou muito baixa.

Na prática, acompanhamos algumas assinaturas de mercado que explicam consistentemente as movimentações nesse espaço, como as expedições e a utilização de equipamentos de construção, as tendências de produção de tratores e colheitadeiras agrícolas, os ciclos de capex da mineração, as mudanças de estágio de emissões que alteram custo e mix, e a divisão da demanda por faixas de potência (incluindo a cauda acima de 400 HP). Quando um dado está faltando para um país menor ou uma classe de equipamento de nicho, a lacuna é tratada usando indicadores substitutos do mercado comparável mais próximo e, em seguida, normalizada durante a validação.

Para a previsão, é usada uma análise de cenários com um caso base que vincula a demanda às perspectivas de produção de equipamentos e a indicadores macroeconômicos, ajustando-se então para a mudança de mix esperada entre diesel, combustíveis alternativos e plataformas hibridizadas. Os caminhos finais de previsão são refinados usando as faixas de consenso ouvidas nas entrevistas, especialmente em torno da progressão de preços durante atualizações de emissões e períodos de fraca construção de equipamentos.

Validação de dados e ciclo de atualização

As verificações são realizadas em camadas para que o modelo permaneça realista. A primeira passagem é comparada com sinais independentes, como tendências de construção de equipamentos por aplicação, cronograma conhecido de transição de emissões e direção do comércio e da produção por região. Quando uma variação parece incomum, os dados de entrada são reverificados, e chamadas de acompanhamento são acionadas para confirmar se a questão é de mix, precificação ou incompatibilidade de escopo.

Antes da aprovação final, o trabalho é revisado por outro analista que reexamina as principais suposições e replica os cálculos para as principais consolidações. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como uma grande mudança regulatória ou uma quebra clara de demanda. Pouco antes da entrega, é feita uma nova verificação para que os clientes recebam a visão mais atualizada.

Comparação do tamanho de mercado de motores para veículos off-highway da Mordor Intelligence com outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para motores de veículos off-highway porque os publicadores nem sempre contabilizam o mesmo escopo de motores, o mesmo ponto de instalação, ou até mesmo o mesmo momento para conversão de moeda e atualizações de preços.

Ao acompanhar a adequação de motores por tipo de equipamento e faixa de potência, e atualizar o momento das taxas de câmbio e os incrementos de ASP impulsionados por emissões, a Mordor Intelligence mantém o total vinculado à demanda off-highway instalada de fábrica e evita misturar substituições por retrofit ou categorias adjacentes de motores estacionários.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 47,94 bilhões de dólares (2026) | |

| Agregador de Dados Comerciais A | 28,02 bilhões de dólares (2024) | Usa um ano-base anterior e frequentemente enquadra o mercado por meio de receitas reportadas e divisões de expedições, o que pode subestimar motores de maior potência e pode tratar algumas unidades de energia híbridas e conteúdo instalado por OEMs de forma diferente. |

| Editora do Setor B | 28,60 bilhões de dólares (2024) | Construído sobre uma base de 2024 e uma lente de segmentação diferente, o que pode alterar o que é incluído sob motores off-highway e como os incrementos de preço decorrentes da conformidade com emissões são aplicados entre aplicações e regiões. |

A dispersão é explicada principalmente pelo alinhamento de ano e pelo que é contabilizado como venda de motor off-highway, especialmente em relação a híbridos, motores de potência muito alta, e se a demanda de substituição está incluída no total. Nossa abordagem permanece replicável porque o mercado é reconstruído a partir de fatores claros de demanda e, em seguida, reconciliado com verificações de precificação e mix antes da publicação do número final.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de motores para veículos fora de estrada?

O tamanho do mercado de motores para veículos fora de estrada atingiu USD 47,94 bilhões em 2026 e está projetado para atingir USD 66,21 bilhões até 2031.

Qual segmento lidera a demanda unitária por faixa de potência?

Os motores classificados entre 31 e 70 cavalos de potência dominam, fornecendo 65,18% das remessas de 2025 e crescendo a um CAGR de 8,12%.

Qual é a velocidade de crescimento dos motores elétricos a bateria para veículos fora de estrada?

Os trens de força elétricos a bateria devem se expandir a um CAGR de 7,86% até 2031, principalmente em equipamentos compactos utilizados em ambientes urbanos.

Qual região cresce mais rapidamente até 2031?

A Europa deve avançar a um CAGR de 7,23% até 2031, impulsionada por retrofits do Estágio V e adoção de diesel renovável.

Página atualizada pela última vez em: