Tamanho e Participação do Mercado de Motor Automotivo e Suportes de Motor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

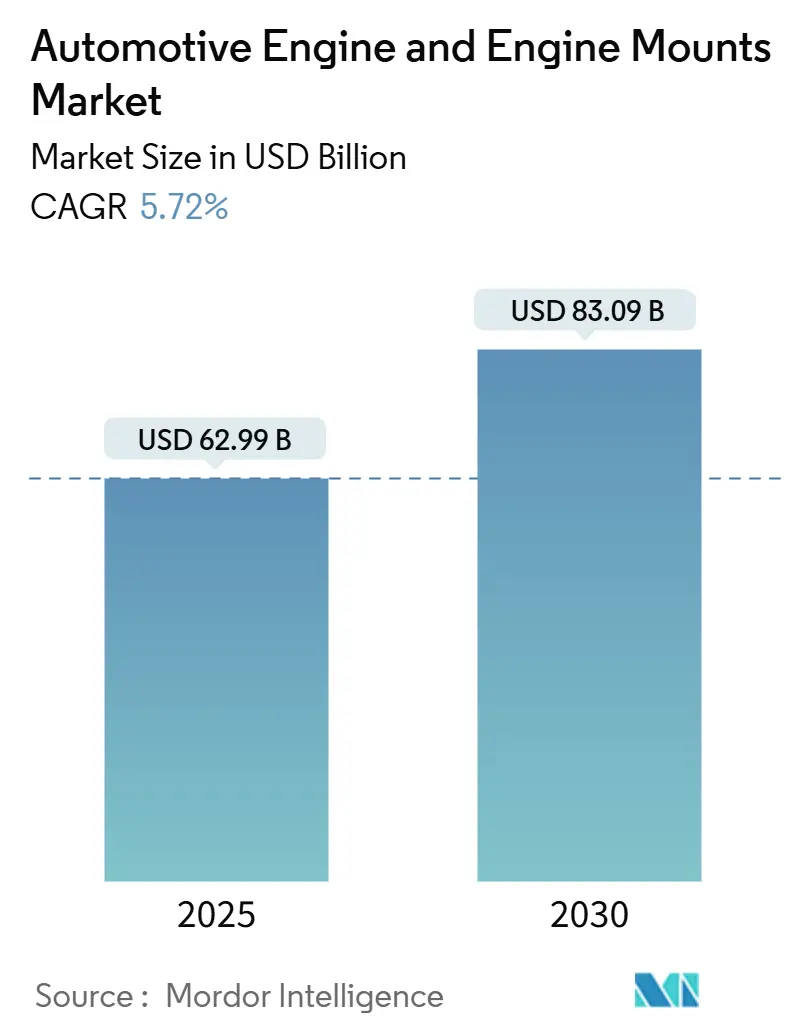

| Tamanho do Mercado (2025) | 62.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 83.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motor Automotivo e Suportes de Motor por Mordor Intelligence

O tamanho do mercado de motor automotivo e suportes de motor situou-se em USD 62,99 bilhões em 2025 e está projetado para atingir USD 83,09 bilhões até 2030, registrando um CAGR de 5,72% ao longo do período de previsão. Essa trajetória reflete uma robusta demanda por componentes em economias emergentes, crescente complexidade nas plataformas híbridas e priorização pelos OEMs do refinamento de ruído, vibração e aspereza (NVH), apesar dos ventos contrários da eletrificação. A queda nos volumes de motores de combustão interna (MCI) na Europa e na América do Norte é compensada pela adoção de híbridos e pelo crescimento sustentado da produção na Ásia-Pacífico, América Latina e Oriente Médio. Fornecedores que combinam química avançada de elastômeros, eletrônica de amortecimento ativo e presença global de manufatura continuam a capturar participação incremental à medida que os OEMs aceleram a padronização de plataformas, encurtam os ciclos de desenvolvimento e redesenham os suportes para atender às rigorosas normas de emissões. Enquanto isso, a volatilidade dos preços de commodities e a regionalização impulsionada por tarifas compelem os fabricantes a buscar estratégias de integração vertical e duplo fornecimento para proteger as margens e garantir a continuidade do abastecimento.

Principais Conclusões do Relatório

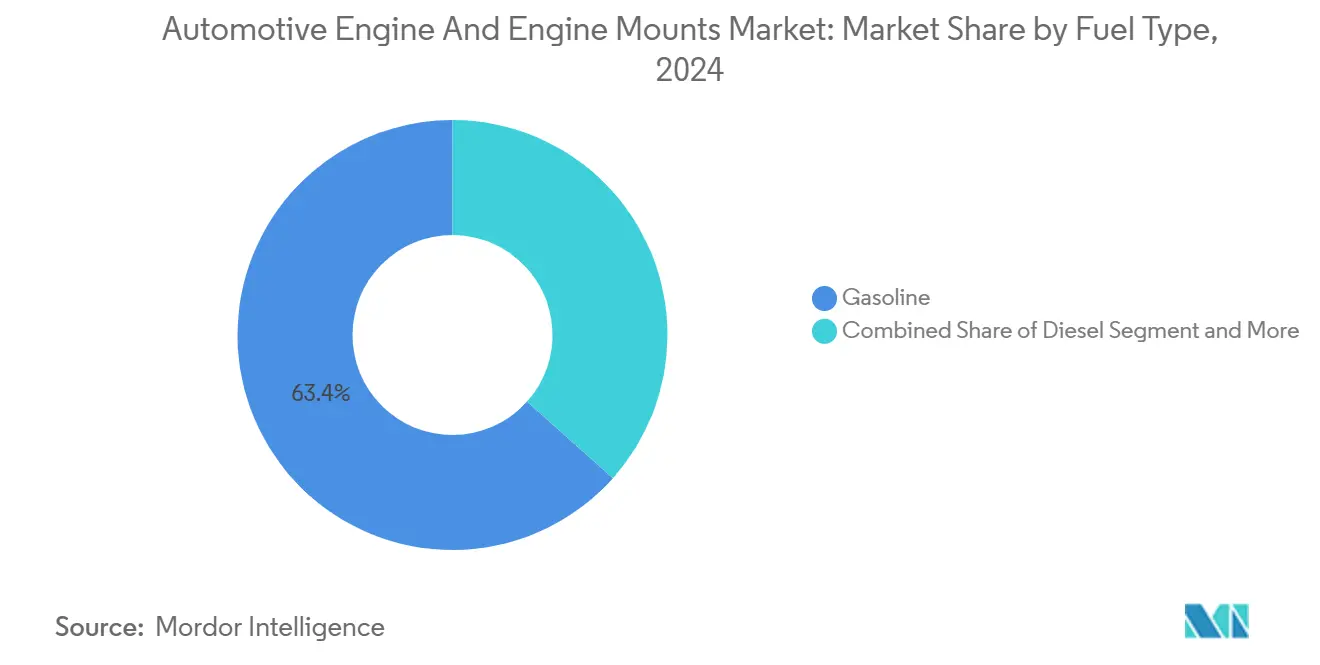

- Por tipo de combustível, os motores a gasolina detinham 63,42% da participação do mercado de motor automotivo e suportes de motor em 2024, enquanto os motores híbridos avançam a um CAGR de 12,67% até 2030.

- Por tipo de veículo, ônibus e micro-ônibus registraram a expansão mais rápida, com um CAGR de 7,35%, enquanto os automóveis de passeio mantiveram 49,58% da participação na receita em 2024.

- Por tecnologia de suporte de motor, os projetos de elastômero dominaram com 63,42% de participação em 2024; os sistemas eletro-hidráulicos/ativos crescem a um CAGR de 9,72% até 2030.

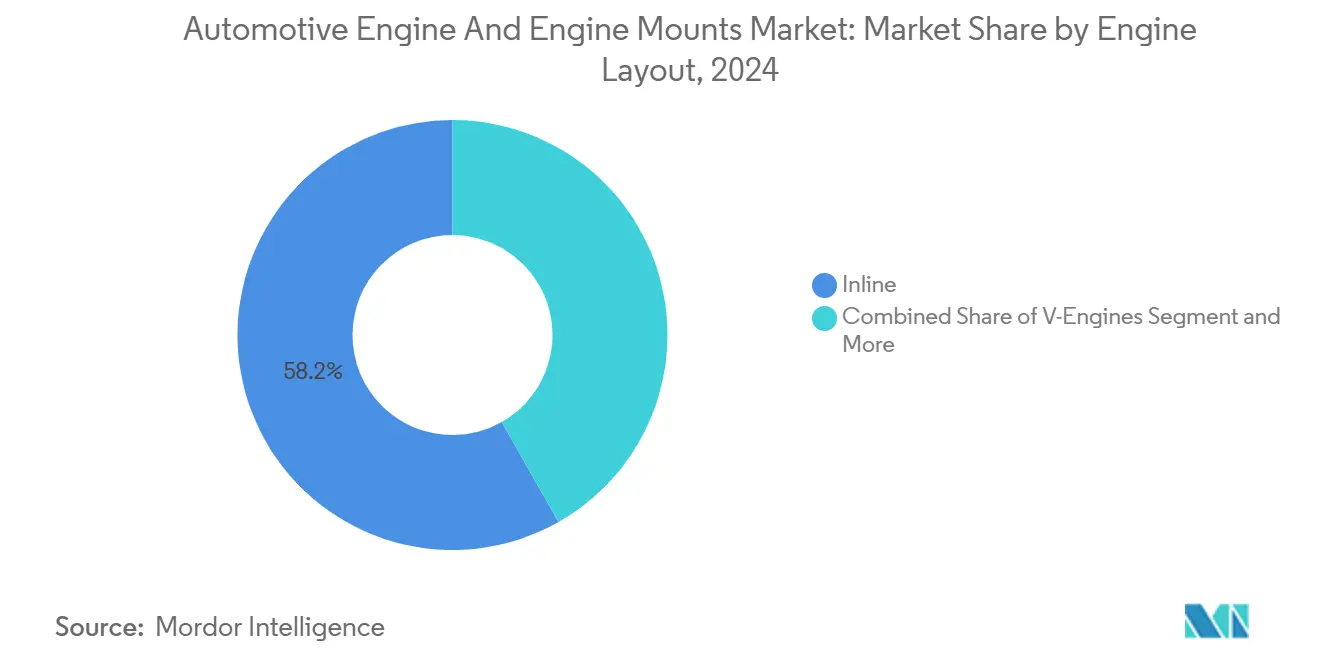

- Por configuração do motor, os motores em linha capturaram 58,24% do tamanho do mercado de motor automotivo e suportes de motor em 2024, mas as unidades com configuração W estão previstas para crescer a um CAGR de 6,94%.

- Por canal de vendas, as compras OEM representaram 78,31% da demanda em 2024; o mercado de pós-venda está se expandindo a um CAGR de 5,47%, refletindo o envelhecimento das frotas de veículos globais.

Tendências e Perspectivas do Mercado Global de Motor Automotivo e Suportes de Motor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Produção de Veículos em Economias Emergentes | +1.5% | Núcleo da Ásia-Pacífico, com Transbordamento para América Latina e MEA | Curto Prazo (≤ 2 Anos) |

| Rigorosas Normas Globais de Emissões Acelerando a Redução do Tamanho dos Motores e Melhorias de Eficiência | +1.2% | Global, com UE e China Liderando a Implementação Regulatória | Médio Prazo (2-4 Anos) |

| Crescentes Expectativas de Conforto NVH Impulsionando a Demanda por Suportes de Motor Avançados | +0.9% | Segmentos Premium da América do Norte e UE, Expansão de Luxo na Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Proliferação de Motores Híbridos Criando Requisitos Especializados de Suporte | +0.8% | Global, com Adoção Antecipada no Japão, UE e Califórnia | Médio Prazo (2-4 Anos) |

| Relocalização da Fabricação de Suportes Impulsionada por Tarifas Estimulando Investimentos Regionais | +0.6% | América do Norte Principalmente, com Efeitos Secundários na UE | Curto Prazo (≤ 2 Anos) |

| Manutenção Preditiva Baseada em IA Encurtando os Ciclos de Substituição de Suportes de Elastômero | +0.4% | Pós-Venda da América do Norte e UE, Penetração Gradual na Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Rigorosas Normas Globais de Emissões Acelerando a Redução do Tamanho dos Motores e Melhorias de Eficiência

A pressão regulatória das normas Euro 7 e das regulamentações de emissões China National VI impulsiona os OEMs em direção a motores menores e turboalimentados, que geram frequências de vibração mais elevadas e requerem soluções de montagem sofisticadas. A redução do tamanho dos motores cria um paradoxo técnico em que a menor cilindrada aumenta a potência específica, intensificando os desafios de NVH que os suportes passivos tradicionais têm dificuldade em resolver. Os suportes hidráulicos e eletro-hidráulicos avançados tornam-se essenciais para gerenciar as complexas assinaturas de vibração dos motores turboalimentados de 3 cilindros, que apresentam desequilíbrio inerente em comparação com as unidades de 4 cilindros de aspiração natural. Essa mudança regulatória em direção às tecnologias de suporte ativo acelera a premiumização do mercado, à medida que os OEMs priorizam o conforto do cliente em detrimento da otimização de custos. A transição afeta particularmente os mercados europeu e chinês, onde os prazos rigorosos de conformidade com as emissões comprimem os ciclos de desenvolvimento e favorecem fornecedores com capacidades comprovadas de suporte ativo.

Crescentes Expectativas de Conforto NVH Impulsionando a Demanda por Suportes de Motor Avançados

As expectativas dos consumidores por refinamento de nível de luxo em segmentos de veículos convencionais impulsionam a demanda por tecnologias avançadas de suporte que oferecem isolamento de vibração superior. A proliferação de motores elétricos silenciosos no mercado cria um ponto de referência para o desempenho de NVH que os veículos MCI e híbridos devem igualar, empurrando os suportes de borracha tradicionais para seus limites técnicos. Os sistemas de suporte magnetorreológicos e semiativos emergem como soluções para o ajuste de vibração em tempo real, adaptando as características de amortecimento com base nas condições de operação do motor e nas entradas da estrada. Os fabricantes de automóveis premium especificam cada vez mais os suportes ativos como equipamento padrão, em vez de recursos opcionais, criando escala de volume que reduz os custos por unidade e acelera a adoção convencional. Essa tendência beneficia particularmente fornecedores como Vibracoustic e Continental, cujos portfólios avançados de suportes se alinham com as estratégias dos OEMs de se diferenciar por meio de experiências de condução refinadas, em vez de métricas puramente de desempenho.

Expansão da Produção de Veículos em Economias Emergentes

O crescimento da produção de veículos na Índia, no Sudeste Asiático e na América Latina cria demanda substancial por soluções de suporte de motor econômicas que equilibram desempenho com sensibilidade ao preço. A expansão da manufatura automotiva da Índia, apoiada por esquemas de incentivo vinculados à produção, posiciona o país como um polo global de fornecimento de componentes de motor, incluindo suportes projetados para mercados locais e de exportação. A estratégia agressiva de exportação dos OEMs chineses, com meta de 6 milhões de exportações de veículos em 2024, requer cadeias de suprimentos de manufatura escaláveis que possam suportar rápido aumento de volume enquanto mantêm padrões de qualidade[1]Michael Dunne, "A Grande Blitzkrieg de Carros da China," Dunne Insights, dunneinsights.com. . O foco nos mercados emergentes em soluções de mobilidade acessíveis favorece as tecnologias de suporte de elastômero que oferecem confiabilidade comprovada a custos competitivos, embora a adoção de híbridos nessas regiões introduza gradualmente demanda por sistemas de montagem mais sofisticados. Os investimentos em manufatura regional, incluindo o complexo de veículos elétricos Ceer da Arábia Saudita de USD 1,3 bilhão e a planta de fundição de alumínio CITIC Dicastal de EUR 180 milhões no Marrocos, estabelecem cadeias de suprimentos locais que reduzem os custos logísticos e melhoram a capacidade de resposta às exigências regionais dos OEMs[2]"Resumo de Investimentos em Automóveis: Arábia Saudita Lidera Nosso Resumo do 1T24 e a Colaboração Começa a Dar Frutos," BMI, fitchsolutions.com..

Proliferação de Motores Híbridos Criando Requisitos Especializados de Suporte

Os motores híbridos introduzem desafios únicos de montagem por meio de configurações P2 e P3 que combinam motores de combustão interna com motores elétricos, criando padrões de vibração complexos que os suportes tradicionais não conseguem isolar adequadamente. A integração de motores elétricos diretamente no sistema de propulsão requer soluções de montagem especializadas que acomodem tanto a vibração do motor quanto as características de torque do motor elétrico, particularmente durante as transições de partida e parada do motor. O ciclo frequente do motor nos sistemas híbridos cria padrões de estresse térmico que aceleram a degradação do elastômero, impulsionando a demanda por compostos de borracha avançados e projetos de montagem resistentes à temperatura. Os sistemas de suporte ativo tornam-se particularmente valiosos em aplicações híbridas, onde o controle de vibração em tempo real pode mascarar os compromissos de NVH inerentes à operação de partida e parada do motor e às transições de potência elétrica-MCI. Essa complexidade técnica cria oportunidades para fornecedores com expertise avançada em materiais e capacidades de suporte ativo, ao mesmo tempo que desafia os fabricantes tradicionais de suportes a desenvolver soluções específicas para híbridos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação em Rápido Crescimento Reduzindo o Mercado Endereçável de MCI | -1.2% | UE e China Liderando, América do Norte Seguindo | Médio Prazo (2-4 Anos) |

| Volatilidade dos Preços de Matérias-Primas (Aço, Elastômeros) | -0.8% | Global, com Impacto Agudo em Regiões Dependentes de Importação | Curto Prazo (≤ 2 Anos) |

| Dados OEM Restritos por Segurança Cibernética Limitando a Adaptação Independente no Pós-Venda | -0.6% | Global, com Maior Impacto na UE e América do Norte | Longo Prazo (≥ 4 Anos) |

| Degradação da Borracha em Alta Temperatura no Tráfego Urbano com Partida e Parada Frequentes | -0.5% | Centros Urbanos Globais, Maior Impacto na Ásia-Pacífico e UE | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Aço, Elastômeros)

A volatilidade dos preços do aço e dos elastômeros cria pressão significativa sobre as margens dos fabricantes de suportes. As restrições de fornecimento de borracha natural, particularmente nas regiões produtoras do Sudeste Asiático, criam desafios de aquisição para os fabricantes de suportes que dependem de compostos de borracha específicos para características de durabilidade e desempenho. A volatilidade afeta particularmente os fornecedores menores de nível 2 com capacidades limitadas de proteção contra riscos, potencialmente acelerando a consolidação do setor à medida que os players maiores aproveitam a escala de compras e os recursos financeiros para atravessar os ciclos de commodities. Acordos de fornecimento de longo prazo e estratégias de integração vertical tornam-se vantagens competitivas críticas na gestão da exposição a matérias-primas.

Eletrificação em Rápido Crescimento Reduzindo o Mercado Endereçável de MCI

A adoção de veículos elétricos a bateria acelera o declínio da demanda tradicional por suportes de motor, particularmente nos mercados europeu e chinês, onde o apoio regulatório e a aceitação do consumidor impulsionam a rápida penetração de veículos elétricos. A transição cria um vento contrário estrutural para os fornecedores de suportes cujas competências essenciais se concentram no isolamento de vibração de MCI, exigindo pivôs estratégicos em direção a soluções de montagem específicas para veículos elétricos para pacotes de baterias, motores elétricos e eletrônica de potência. As ambições de exportação dos fabricantes de veículos elétricos chineses, visando mercados globais com veículos elétricos a preços competitivos, intensificam a pressão sobre as cadeias de suprimentos automotivas tradicionais e criam excesso de capacidade em ativos de manufatura focados em MCI. O cronograma de eletrificação varia significativamente por região, com Europa e China liderando a adoção enquanto os mercados emergentes mantêm a preferência por MCI devido a restrições de infraestrutura e acessibilidade, criando desequilíbrios de demanda geográfica que desafiam a otimização global da cadeia de suprimentos. Os fornecedores de suportes devem equilibrar investimentos em tecnologias de MCI em declínio com oportunidades emergentes em veículos elétricos, exigindo gestão cuidadosa do portfólio e parcerias estratégicas para navegar com sucesso pela transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Dominância da Gasolina Enfrenta Disrupção Híbrida

Os motores a gasolina mantêm a maior participação de mercado em 2024, com 63,42%, enquanto os motores híbridos avançados emergem como o segmento de tipo de combustível mais dinâmico, registrando um CAGR de 12,67% até 2030. Os sistemas híbridos requerem soluções de montagem especializadas que acomodem fontes de energia duplas e ciclos frequentes de partida e parada do motor, criando complexidade técnica que favorece fornecedores com materiais avançados e capacidades de suporte ativo. As aplicações a diesel continuam em declínio em veículos de passeio devido às regulamentações de emissões, embora a demanda de veículos comerciais permaneça estável em mercados emergentes onde a eficiência de combustível supera as preocupações ambientais. Os motores de combustível alternativo, incluindo aplicações de GNV e biocombustível, representam oportunidades de nicho principalmente em aplicações de frota e regiões com políticas de infraestrutura de apoio.

A mudança em direção às arquiteturas híbridas altera fundamentalmente os requisitos de projeto dos suportes, pois as configurações híbridas P2 integram motores elétricos diretamente no sistema de propulsão, criando padrões de vibração que os suportes de elastômero tradicionais não conseguem isolar adequadamente. Pesquisas demonstram que os motores híbridos requerem ajuste especializado dos suportes para gerenciar os desafios de NVH das transições de partida e parada do motor e da mistura de potência elétrica-MCI. Os motores a gasolina se beneficiam do refinamento contínuo em configurações turboalimentadas, onde as estratégias de redução de tamanho aumentam a potência específica, mas intensificam os requisitos de controle de vibração, apoiando a demanda por tecnologias de suporte hidráulico e ativo.

Por Tipo de Veículo: Segmentos Comerciais Impulsionam o Crescimento

Os automóveis de passeio detêm 49,58% de participação de mercado em 2024, beneficiando-se da escala de volume, mas enfrentando pressão sobre as margens à medida que os OEMs priorizam a otimização de custos em detrimento das tecnologias de suporte premium em segmentos convencionais. Ônibus e micro-ônibus lideram o crescimento por tipo de veículo com um CAGR de 7,35%, refletindo a eletrificação de frotas comerciais e a adoção de híbridos que requerem soluções de montagem sofisticadas para aplicações de serviço pesado. Os veículos comerciais leves experimentam crescimento estável da demanda, apoiado pela expansão da logística de comércio eletrônico e pelos requisitos de entrega de última milha que favorecem soluções de montagem confiáveis e econômicas. Os veículos comerciais médios e pesados mantêm demanda estável, embora a pressão regulatória para conformidade com as emissões impulsione a adoção gradual de tecnologias avançadas de suporte em segmentos de caminhões premium.

As aplicações de motocicletas representam um segmento especializado onde as restrições de peso e custo limitam a adoção de suportes avançados, embora os fabricantes de motocicletas premium especifiquem cada vez mais suportes hidráulicos para maior conforto do piloto. O foco dos veículos comerciais no custo total de propriedade cria oportunidades para soluções de manutenção preditiva que estendem a vida útil dos suportes e reduzem o tempo de inatividade não planejado. A abordagem orientada por dados dos operadores de frota para o agendamento de manutenção apoia a adoção de sistemas de monitoramento baseados em IA que otimizam os intervalos de substituição com base nas condições reais de operação, em vez de cronogramas de serviço fixos.

Por Suporte de Motor: Liderança do Elastômero Desafiada por Sistemas Ativos

Os suportes de elastômero retêm 71,83% de participação de mercado em 2024, apoiados por vantagens de custo e confiabilidade comprovada em aplicações convencionais, embora as limitações técnicas se tornem aparentes em motores turboalimentados e híbridos. Os suportes hidráulicos ocupam um meio-termo, oferecendo isolamento de vibração superior em comparação com os sistemas de elastômero passivo, mantendo a competitividade de custos em relação às soluções totalmente ativas. A progressão tecnológica reflete a premiumização do setor automotivo, onde recursos antes reservados para veículos de luxo migram para segmentos convencionais à medida que a escala de produção reduz os custos por unidade. Os sistemas de suporte eletro-hidráulico e ativo atingem um CAGR de 9,72% até 2030, impulsionados pela demanda dos OEMs por controle de vibração em tempo real que se adapta às variadas condições de operação do motor.

A adoção de suportes ativos acelera em aplicações híbridas, onde os ciclos frequentes de partida e parada do motor criam desafios de NVH que os sistemas passivos não conseguem resolver adequadamente. O desenvolvimento pela Continental de sistemas de suporte magnetorreológico demonstra a evolução técnica do setor em direção ao controle de vibração em tempo real que ajusta as características de amortecimento com base nas condições de operação do veículo. A transição para sistemas ativos cria vantagens competitivas para fornecedores com expertise avançada em materiais e capacidades de controle eletrônico, ao mesmo tempo que desafia os fabricantes tradicionais de borracha a desenvolver soluções de próxima geração ou arriscar a erosão da participação de mercado.

Por Configuração do Motor: Motores em Linha Mantêm Dominância

Os motores em linha detêm 58,24% de participação de mercado em 2024, beneficiando-se da simplicidade de fabricação e das vantagens de custo que se alinham com os requisitos dos veículos convencionais. Os motores em V mantêm demanda estável em aplicações de desempenho e luxo, onde a densidade de potência e o refinamento justificam a complexidade e o custo adicionais dos sistemas de montagem especializados. As configurações de motor plano e boxer representam aplicações de nicho principalmente em portfólios específicos de OEMs, exigindo soluções de montagem personalizadas que limitam as economias de escala dos fornecedores. Os motores com configuração W atingem um crescimento de CAGR de 6,94% até 2030, refletindo a adoção por fabricantes de automóveis premium de configurações compactas e de alto desempenho que requerem soluções de montagem sofisticadas.

A segmentação por configuração do motor reflete tendências mais amplas do setor automotivo em direção à redução de tamanho e à eletrificação, onde a entrega de potência tradicional baseada em cilindrada cede lugar à eficiência turboalimentada e à integração híbrida. As vantagens de embalagem compacta dos motores com configuração W tornam-se particularmente valiosas em aplicações híbridas, onde as restrições de espaço exigem soluções de montagem inovadoras que acomodem fontes de energia MCI e elétrica dentro das dimensões limitadas do compartimento do motor. A dominância dos motores em linha apoia as estratégias de padronização dos fornecedores, onde interfaces de montagem comuns reduzem os custos de desenvolvimento e melhoram a eficiência de fabricação em múltiplas plataformas de veículos.

Por Canal de Vendas: Dominância OEM com Aceleração do Pós-Venda

Os canais OEM mantêm 78,31% de participação de mercado em 2024, refletindo o papel crítico dos suportes de motor no desempenho de NVH e na segurança do veículo, onde as especificações OEM garantem compatibilidade e padrões de desempenho. O crescimento do pós-venda se beneficia da consolidação de oficinas de reparo independentes e de sistemas de catálogo digital que melhoram a disponibilidade de peças e a precisão de adaptação. A dinâmica do canal reflete tendências mais amplas do mercado de pós-venda automotivo em direção a prestadores de serviços profissionais e para longe da manutenção faça-você-mesmo para componentes complexos como suportes de motor. O canal de pós-venda demonstra um robusto crescimento de CAGR de 5,47% até 2030, impulsionado pelo envelhecimento das frotas de veículos e pela adoção de manutenção preditiva que otimiza o momento da substituição.

A aquisição pela Genuine Parts Company da Motor Parts & Equipment Corporation por 181 locais NAPA demonstra a consolidação do pós-venda que melhora o alcance da distribuição e a gestão de estoque. As tecnologias de manutenção preditiva permitem que os fornecedores do pós-venda otimizem o posicionamento de estoque e reduzam o estoque obsoleto, enquanto os sistemas de diagnóstico baseados em IA ajudam os técnicos a identificar padrões de falha de montagem antes de uma falha completa do sistema. O canal OEM se beneficia de acordos de fornecimento de longo prazo e padronização de plataformas, embora a pressão sobre as margens de fabricantes de automóveis conscientes dos custos impulsione melhorias contínuas de eficiência e iniciativas de engenharia de valor.

Análise Geográfica

A Ásia-Pacífico lidera a dinâmica do mercado global com 44,29% de participação em 2024 e um CAGR de 6,68% até 2030, impulsionada pela escala de manufatura automotiva da China e pela base de produção em expansão da Índia. As ambições de exportação dos OEMs chineses, com meta de 6 milhões de exportações de veículos em 2024, criam demanda substancial por componentes que beneficia os fornecedores regionais de suportes com capacidades de manufatura competitivas em custo. Os esquemas de incentivo vinculados à produção da Índia apoiam a expansão da manufatura automotiva, posicionando o país como um polo global de fornecimento de componentes de motor projetados tanto para consumo doméstico quanto para mercados de exportação.

A América do Norte experimenta condições de mercado maduras com demanda estável apoiada pela renovação da frota de veículos e pelo crescimento de veículos comerciais. A região se beneficia de iniciativas de relocalização, incluindo a instalação de aço da Hyundai de USD 5,8 bilhões na Louisiana voltada para aplicações automotivas e o investimento de USD 4 bilhões da General Motors para realocar a produção do México. As tarifas dos EUA sobre importações de aço e alumínio criam pressões de custo para os fabricantes de suportes, embora as iniciativas de fornecimento doméstico compensem parcialmente os aumentos de preços de matérias-primas por meio de custos logísticos reduzidos e resiliência da cadeia de suprimentos. A base de manufatura automotiva do Canadá apoia a produção regional de suportes, enquanto as vantagens de custo do México atraem investimentos contínuos apesar das incertezas da política comercial. O acordo comercial USMCA fornece estabilidade de estrutura para cadeias de suprimentos transfronteiriças, embora as tensões políticas sobre os requisitos de conteúdo automotivo criem desafios contínuos de conformidade.

A Europa enfrenta declínio da demanda por MCI compensado pela adoção de híbridos e pela produção de veículos premium que requer tecnologias avançadas de montagem. As rigorosas regulamentações de emissões da região impulsionam a demanda dos OEMs por sistemas de suporte sofisticados que apoiam estratégias de redução de tamanho dos motores e eletrificação. A liderança em engenharia automotiva da Alemanha cria demanda por soluções de suporte de alto desempenho, enquanto a manufatura da Europa Oriental fornece capacidades de produção competitivas em custo para aplicações de volume. O Brexit continua afetando as cadeias de suprimentos automotivas do Reino Unido, embora relacionamentos estabelecidos e capacidades especializadas mantenham a posição de mercado para os fornecedores britânicos de suportes.

Cenário Competitivo

O mercado de motor automotivo e suportes de motor exibe concentração moderada, com fornecedores de nível 1 estabelecidos aproveitando a diferenciação tecnológica e parcerias de longo prazo com OEMs para manter posições competitivas. Continental, Vibracoustic e Sumitomo Riko dominam por meio de tecnologias avançadas de suporte e presença global de manufatura que se alinham com as estratégias de plataforma dos OEMs e os requisitos de fornecimento regional. A concorrência se intensifica em torno das tecnologias de suporte ativo, onde fornecedores com capacidades de controle eletrônico e expertise avançada em materiais ganham vantagens em aplicações de veículos híbridos e premium.

A estrutura do mercado reflete tendências mais amplas de consolidação de fornecedores automotivos, onde economias de escala e investimentos em P&D criam barreiras à entrada para players menores que carecem de alcance global e profundidade tecnológica. Os padrões estratégicos enfatizam o desenvolvimento tecnológico em detrimento da concorrência por preço, pois os OEMs priorizam o desempenho de NVH e a confiabilidade em detrimento da otimização de custos em componentes de segurança críticos. A cisão automotiva da Continental para a Aumovio antes de um IPO em setembro de 2025 demonstra o reposicionamento estratégico em direção a veículos definidos por software e expansão no mercado asiático.

Oportunidades de espaço em branco emergem em soluções de montagem específicas para veículos elétricos para pacotes de baterias e motores elétricos, onde a expertise tradicional em suportes de MCI requer adaptação a diferentes características de vibração e restrições de embalagem. Os disruptores emergentes incluem empresas de tecnologia de materiais que desenvolvem compostos avançados de elastômero e sistemas de suporte inteligentes com sensores integrados para aplicações de manutenção preditiva. A adoção de tecnologia se concentra em sistemas de amortecimento ativo e capacidades de diagnóstico baseadas em IA que permitem a otimização de desempenho em tempo real e a detecção preditiva de falhas.

Líderes do Setor de Motor Automotivo e Suportes de Motor

Continental AG

Vibracoustic

Sumitomo Riko

Tenneco Inc.

Hutchinson SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Continental anunciou a cisão de seu Grupo Automotivo em uma nova empresa independente denominada Aumovio, antes de um IPO planejado para setembro de 2025. A reestruturação estratégica enfatiza veículos definidos por software e posiciona a empresa para maior foco nos mercados de crescimento asiáticos e soluções avançadas de mobilidade.

- Março de 2025: O Hyundai Motor Group comprometeu USD 5,8 bilhões para construir uma instalação de produção de aço de baixíssimo carbono na Louisiana, com meta de 2,7 milhões de toneladas métricas de produção anual de aço automotivo. O investimento fortalece as cadeias de suprimentos automotivas da América do Norte e reduz a dependência de aço importado para a fabricação de suportes de motor e componentes estruturais.

Escopo do Relatório Global do Mercado de Motor Automotivo e Suportes de Motor

| Gasolina |

| Diesel |

| Híbrido |

| Outros (GNV, Biocombustível etc.) |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-Ônibus |

| Elastômero (Borracha Passiva) |

| Hidráulico |

| Eletro-Hidráulico/Ativo |

| Em Linha |

| Motores em V |

| Plano/Boxer |

| Configuração W |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Outros (GNV, Biocombustível etc.) | ||

| Por Tipo de Veículo | Motocicletas | |

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-Ônibus | ||

| Por Suporte de Motor | Elastômero (Borracha Passiva) | |

| Hidráulico | ||

| Eletro-Hidráulico/Ativo | ||

| Por Configuração do Motor | Em Linha | |

| Motores em V | ||

| Plano/Boxer | ||

| Configuração W | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de motor automotivo e suportes de motor em 2025?

O tamanho do mercado de motor automotivo e suportes de motor atingiu USD 62,99 bilhões em 2025 e espera-se que alcance USD 83,09 bilhões até 2030.

Qual tipo de combustível crescerá mais rapidamente até 2030?

Os motores híbridos lideram com um CAGR projetado de 12,67%, à medida que os OEMs expandem as linhas eletrificadas que requerem soluções de suporte especializadas.

Qual é a participação dos suportes de elastômero atualmente?

Os projetos de elastômero capturaram 71,83% da demanda de 2024, refletindo vantagens de custo apesar do rápido crescimento dos sistemas eletro-hidráulicos e ativos.

Por que os suportes de motor ativos estão ganhando força?

Os suportes ativos fornecem ajuste de amortecimento em tempo real que atende às metas mais rigorosas de NVH para motores turbo reduzidos e híbridos, apoiando um CAGR de 9,72% para a tecnologia.

Qual região domina a demanda futura?

A Ásia-Pacífico lidera com 44,29% de participação em 2024 e um CAGR de 6,68%, apoiada pela alta produção de veículos na China, Índia, Japão e Coreia do Sul.

Página atualizada pela última vez em: