Tamanho e Participação do Mercado de Anéis de Pistão para Motores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

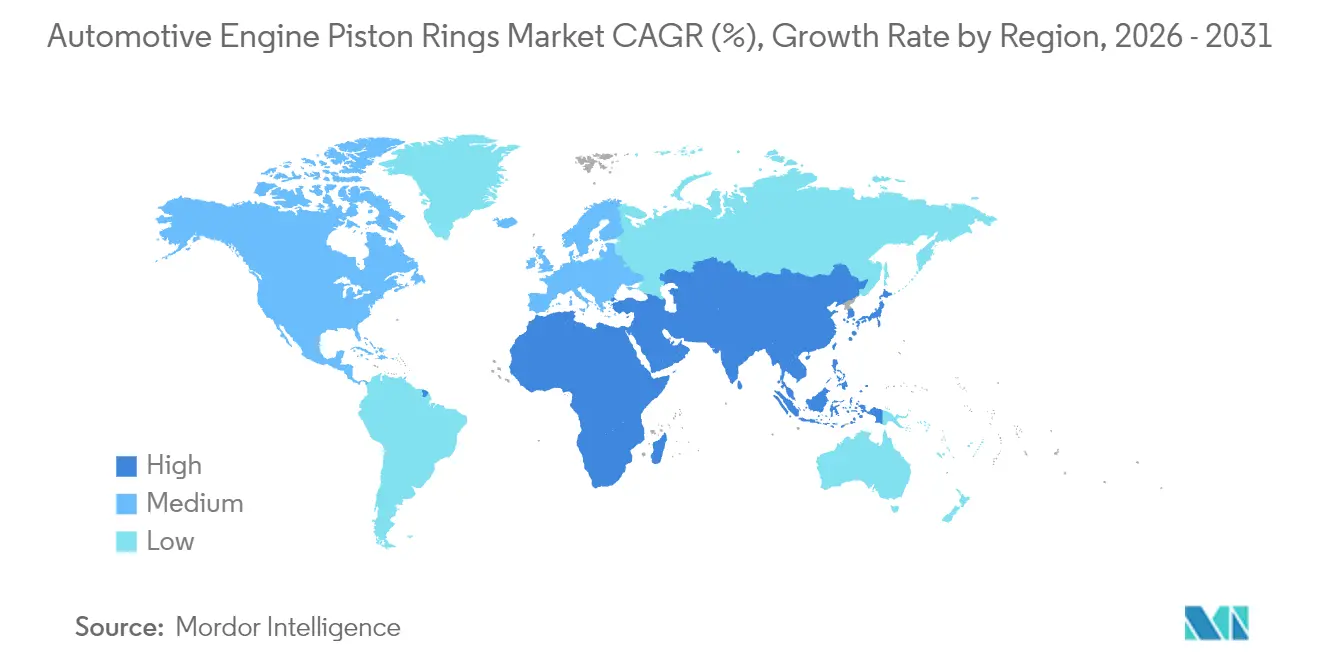

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

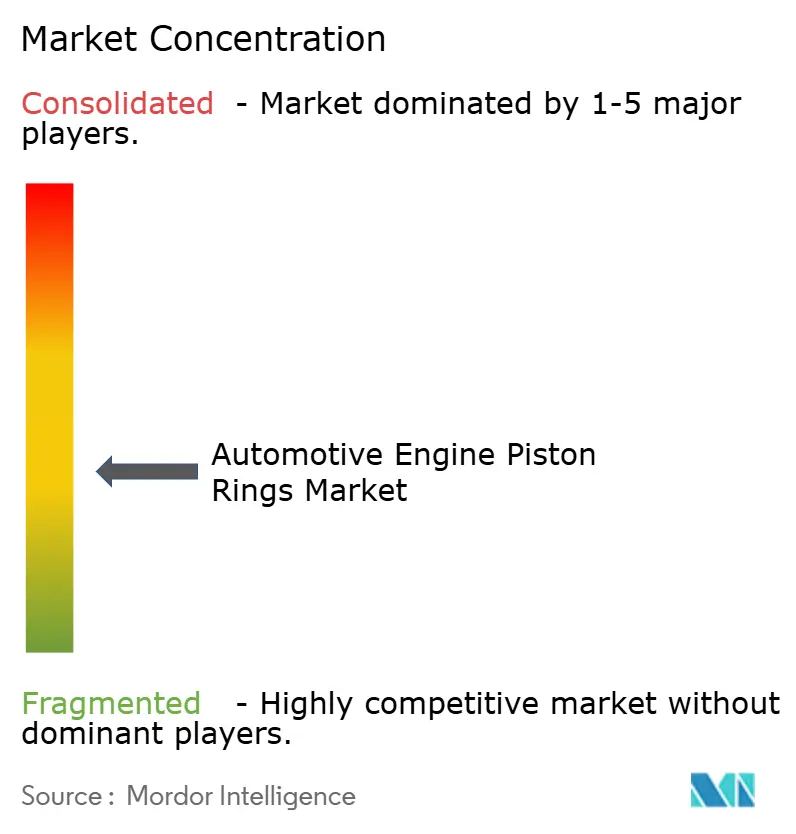

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anéis de Pistão para Motores Automotivos por Mordor Intelligence

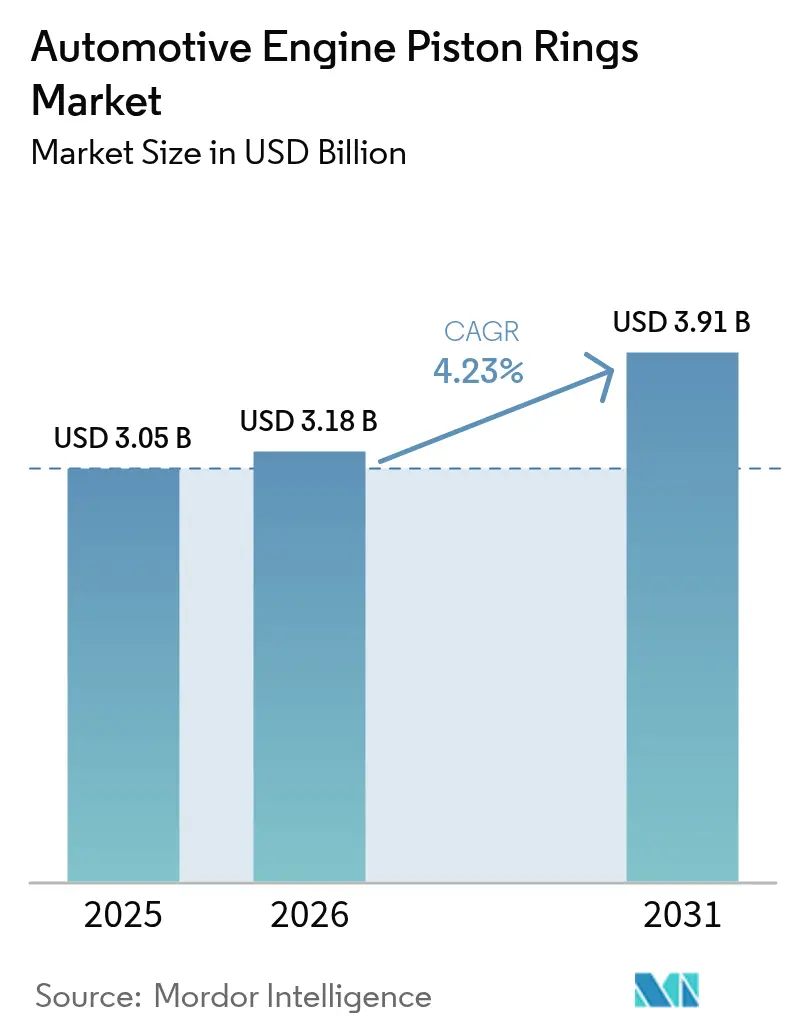

O tamanho do mercado de anéis de pistão automotivos deverá crescer de USD 3,05 bilhões em 2025 para USD 3,18 bilhões em 2026 e está previsto para atingir USD 3,91 bilhões até 2031 a um CAGR de 4,23% no período de 2026 a 2031. Em resposta ao endurecimento das regulamentações de economia de combustível e emissões na Europa, China e Califórnia, os fabricantes de automóveis estão recorrendo cada vez mais a anéis de baixo atrito. Esses anéis ajudam a reduzir o consumo de óleo a níveis mínimos. Concomitantemente, a crescente adoção de motores turbo a gasolina está elevando as pressões máximas nos cilindros, gerando uma demanda maior por materiais de aço inoxidável e aço ao cromo. Enquanto isso, a produção de motores de combustão interna na Índia, na ASEAN e na América Latina aumentou. Esse crescimento contrabalançou a expansão dos veículos elétricos a bateria na Europa e na China, garantindo uma perspectiva estável de volume global. Embora os automóveis de passeio tenham mantido uma participação de mercado dominante, as motocicletas e ciclomotores, liderados pela impressionante produção anual da Honda, devem experimentar o crescimento mais acelerado. Essa tendência está pronta para impulsionar tanto as oportunidades de pós-venda quanto as de OEM em toda a Ásia do Sul e Sudeste Asiático. A substituição de materiais está em ascensão, com anéis de aço inoxidável e aço ao cromo projetados para se expandir significativamente. Esse aumento é impulsionado pelas demandas dos motores turbo e dos ciclos de trabalho híbridos, que exigem alta resistência à tração e baixos coeficientes de atrito.

Principais Conclusões do Relatório

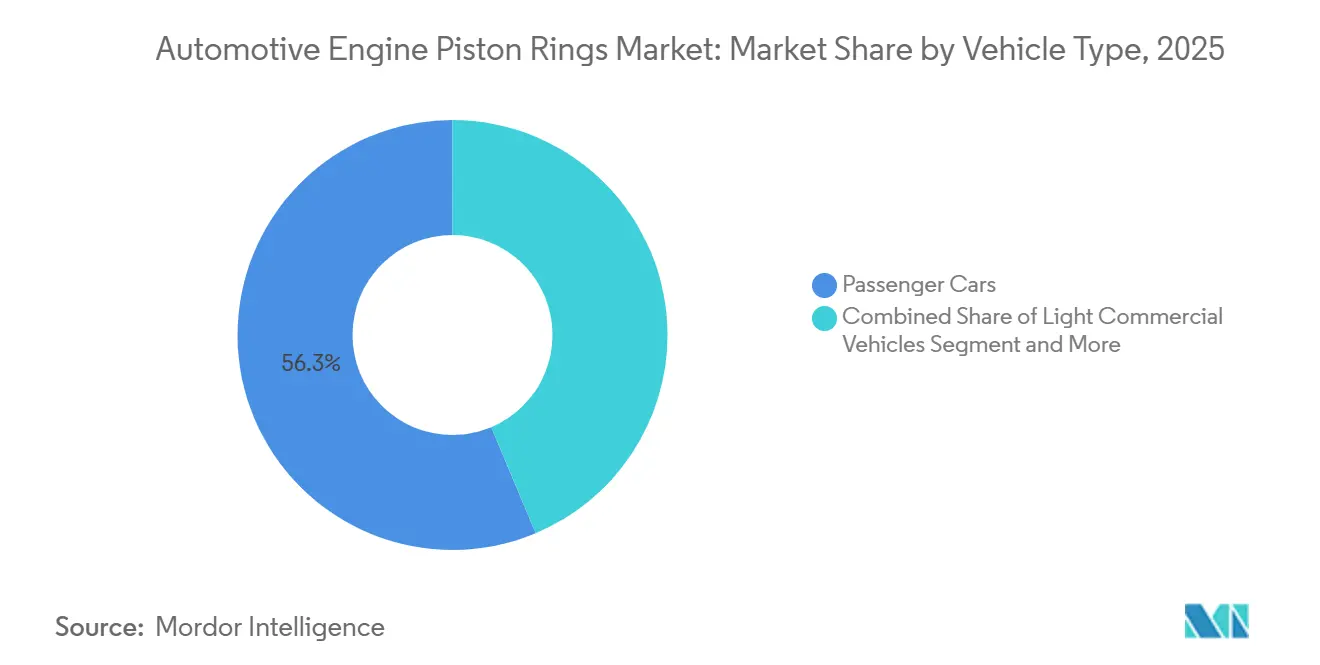

- Por tipo de veículo, os automóveis de passeio lideraram com 56,33% da participação no mercado de anéis de pistão automotivos em 2025, enquanto as motocicletas e ciclomotores estão previstos para avançar a um CAGR de 7,98% até 2031.

- Por material, o ferro fundido cinzento manteve uma participação de 46,62% em 2025, enquanto o aço inoxidável/aço ao cromo está projetado para crescer a um CAGR de 8,37% até 2031.

- Por tipo de anel, os anéis de compressão capturaram uma participação de 59,44% em 2025; os anéis de controle de óleo estão prontos para crescer a um CAGR de 7,21% com as normas mais rígidas de partículas do Euro 7.

- Por tipo de revestimento, a cromagem deteve uma participação de 35,12% em 2025, mas os revestimentos DLC e ta-C estão preparados para um CAGR de 7,62% à medida que os OEMs de uso intensivo visam ganhos de eficiência de combustível de 2 a 3%.

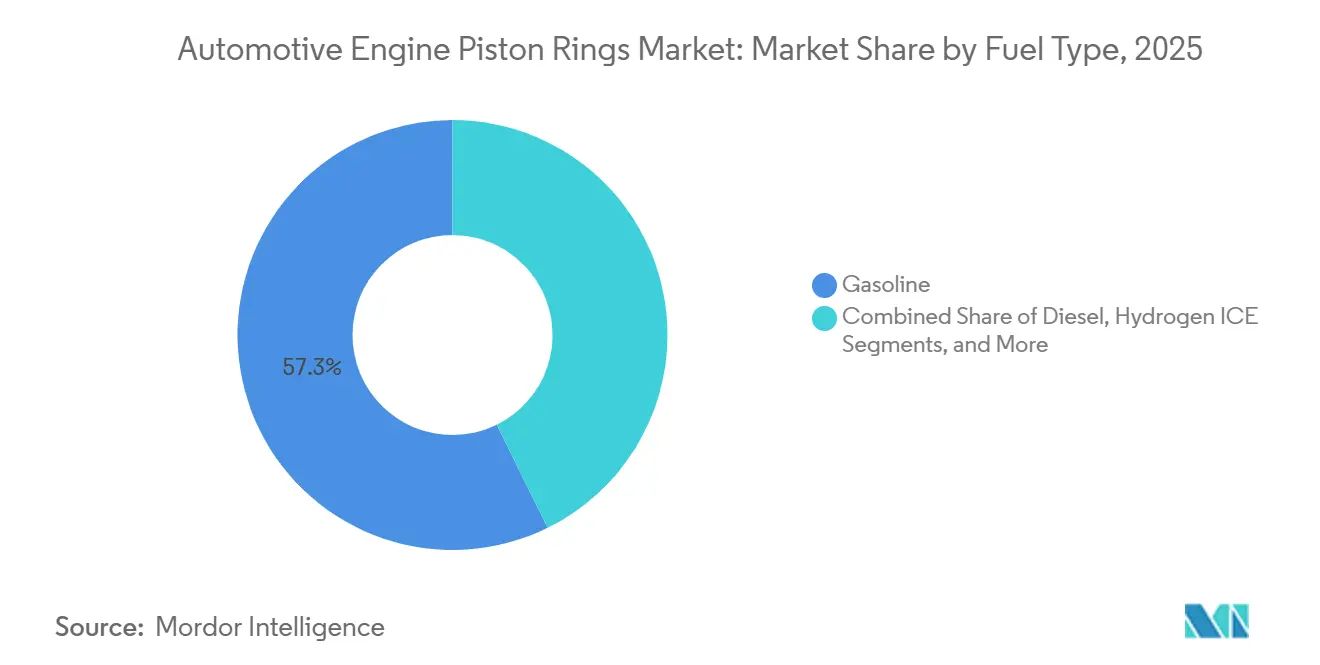

- Por tipo de combustível, os motores a gasolina responderam por 57,31% do mercado de anéis de pistão automotivos em 2025, enquanto os anéis de pistão para motores de combustão interna a hidrogênio estão projetados para se expandir a um CAGR de 7,48% entre 2026 e 2031.

- Por canal, o segmento OEM comandou uma participação de 70,12% em 2025; o mercado de reposição crescerá a um CAGR de 5,95%.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 53,22% em 2025, enquanto a região do Oriente Médio e África está prevista para registrar o CAGR mais rápido de 7,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anéis de Pistão para Motores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Emissões e Economia de Combustível | +1.8% | Global, com UE e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Crescimento da Produção de Veículos com Motor de Combustão Interna em Economias Emergentes | +1.2% | Núcleo Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Migração dos OEMs para Anéis de Aço Leve e de Baixo Atrito | +0.9% | Global, com foco de fabricação na APAC | Médio prazo (2 a 4 anos) |

| Adoção de Turbo a Gasolina Exigindo Tolerâncias Mais Rígidas nos Anéis | +0.7% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Programas Piloto de Motor de Combustão Interna a Hidrogênio Necessitando de Anéis Compatíveis | +0.4% | UE e Japão com adoção antecipada, expansão global | Longo prazo (≥ 4 anos) |

| Anéis Inteligentes com Sensores de Desgaste Integrados | +0.3% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Emissões e Economia de Combustível Impulsionam a Inovação

As regulamentações Euro 7 limitarão as emissões de material particulado para veículos a gasolina. Essas regras também determinam que os OEMs adotem anéis de controle de óleo, garantindo que o consumo de combustível permaneça abaixo de um limite mínimo [1] "Pacote Regulatório Euro 7", Comissão Europeia, europa.eu. O programa Advanced Clean Cars II da Califórnia estabelece limites mais rígidos de CO₂ médio da frota. Isso cria um período crucial durante o qual todos os programas restantes de motores de combustão interna (MCI) devem utilizar conjuntos de anéis de ultrabaixo atrito para alcançar economias significativas de combustível. As regulamentações Nacional VI-b da China introduzem testes de emissões em condições reais de condução. Elas impõem penalidades pelo uso excessivo de óleo, impulsionando a adoção generalizada de anéis de óleo expansores de três peças. Na Índia, os futuros padrões Bharat Stage VII irão apertar ainda mais os limites de partículas. Espera-se que essa medida acelere o licenciamento de revestimentos DLC e cerâmicos de fornecedores no Japão e na Alemanha. Em conjunto, essas regulamentações permitem que anéis certificados pela ISO 6621 de nível premium alcancem preços mais elevados, compensando possíveis quedas de volume decorrentes da eletrificação.

O Crescimento da Produção de Veículos com Motor de Combustão Interna em Economias Emergentes Sustenta a Demanda

A Índia registrou crescimento significativo na produção de veículos leves, enquanto a posse de automóveis per capita permaneceu substancialmente inferior à dos Estados Unidos[2]"Estatísticas de Produção 2025,", Sociedade dos Fabricantes de Automóveis da Índia, siam.in. Isso indica uma demanda estrutural contínua por anéis de pistão. Na região da ASEAN, a produção foi impulsionada pelo forte polo automotivo de exportação da Tailândia. O Brasil e o México também contribuíram de forma notável para a produção de veículos, apoiados pela recuperação econômica e pelos incentivos de nearshoring. Espera-se que o mercado de veículos leves da África Subsaariana se expanda consideravelmente, evidenciando um mercado de reposição crescente para anéis de substituição que precisam ser trocados regularmente. Essa produção adicional ajuda a compensar uma parcela significativa das perdas de unidades associadas à adoção de veículos elétricos a bateria nos países da OCDE, reforçando a trajetória positiva de longo prazo do mercado.

A Migração dos OEMs para Anéis de Aço Leve e de Baixo Atrito Transforma os Materiais

Os motores turbo agora impulsionam uma parcela significativa dos veículos leves globais. Esses motores geram pressões nos cilindros substancialmente superiores às dos projetos de aspiração natural. Esse aumento de pressão levou a uma migração do ferro cinzento para anéis de aço inoxidável ou aço ao cromo, oferecendo maior durabilidade. As camadas de DLC depositadas por vapor físico reduziram efetivamente os coeficientes de atrito e prolongaram os intervalos de troca de óleo. Esses avanços são fundamentais para os híbridos europeus e japoneses, permitindo-lhes alcançar eficiência de combustível superior. A MAHLE reportou um aumento notável na demanda por anéis de baixo atrito, refletindo uma rápida mudança nas preferências de materiais. No entanto, em regiões como Índia e Indonésia, a adoção permanece mais lenta devido aos prêmios de custo mais elevados em relação ao ferro cinzento, o que limita uma penetração de mercado mais ampla.

A Adoção de Turbo a Gasolina Exige Tolerâncias Mais Rígidas nos Anéis

A China emergiu como um fabricante significativo de automóveis turbo a gasolina, enquanto a Europa registrou um aumento substancial na adoção de turbos. Essas tendências destacam uma demanda global crescente por anéis retificados com precisão para paralelismo de parede radial dentro de tolerâncias rígidas. As unidades turbo de menor cilindrada, que operam rotineiramente em altas temperaturas de escapamento, submetem os anéis a pressões máximas extremas. Isso resulta em taxas de desgaste significativamente mais elevadas em comparação com motores de aspiração natural, a menos que os anéis sejam tratados com camadas de spray de molibdênio ou ta-C. Apenas um número limitado de fornecedores de Nível 1 possui as capacidades de usinagem de precisão necessárias para manter sua vantagem competitiva. Enquanto isso, a adoção de revestimentos DLC e ta-C continua a se expandir de forma constante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Penetração de Veículos Elétricos a Bateria | -1.1% | Global, com UE e China liderando | Médio prazo (2 a 4 anos) |

| Preços Voláteis do Aço e do Molibdênio | -0.8% | Regiões de fabricação global | Curto prazo (≤ 2 anos) |

| Problemas de Desgaste Prematuro com Anéis de Ultrabaixa Tensão | -0.5% | Segmentos de veículos premium globalmente | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Retificação de Precisão | -0.3% | Regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Penetração de Veículos Elétricos a Bateria Ameaça a Demanda Tradicional

As vendas de veículos elétricos a bateria aumentaram significativamente, respondendo agora por uma parcela notável do mercado global [3]"Perspectiva Global de Veículos Elétricos 2025,", Agência Internacional de Energia, iea.org. Espera-se que essa participação cresça substancialmente nos próximos anos, potencialmente deslocando um grande volume de produções de motores de combustão interna (MCI) anualmente. A China lidera com a maior participação de veículos elétricos, seguida pela Europa e pela Califórnia. Essa transição está corroendo os volumes mais lucrativos de automóveis de passeio que sustentam as margens dos fornecedores de Nível 1. Os fornecedores estão se adaptando a essa mudança; por exemplo, a Tenneco desinvestiu ativos não essenciais para financiar o desenvolvimento de produtos térmicos para veículos elétricos, reconhecendo que sua receita proveniente de produtos tradicionais pode se estabilizar em um futuro próximo. No entanto, com o parque global de motores de combustão interna ainda composto por um grande número de veículos e as idades médias dos veículos permanecendo elevadas em regiões como os Estados Unidos e a Europa, o setor de pós-venda oferece um amortecedor contra essas mudanças.

Preços Voláteis do Aço e do Molibdênio Comprimem as Margens

Os preços de bobinas laminadas a quente flutuaram significativamente, enquanto os preços do molibdênio subiram acentuadamente antes de se estabilizarem. Um aumento nos preços do molibdênio eleva o custo do conjunto de anéis, reduzindo assim as margens brutas dos fornecedores, que já são estreitas. Produtores menores na Índia e na China, quando confrontados com essas altas de preços, geralmente repassam os custos aos seus clientes com atraso. Esse atraso frequentemente desencadeia auditorias por parte dos OEMs, sobrecarregando os recursos de engenharia e desacelerando o desenvolvimento de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Impulsionam a Liderança de Mercado

Os automóveis de passeio responderam por 56,33% do mercado de anéis de pistão automotivos em 2025. No entanto, o segmento de motocicletas e ciclomotores está previsto para registrar um CAGR de 7,98%, à medida que Honda, Hero e Bajaj mantêm a produção em alto volume de scooters e motocicletas em toda a Ásia. Os veículos comerciais leves detêm uma participação de mercado significativa e devem crescer de forma constante. Esse crescimento é impulsionado principalmente pela crescente demanda de entrega de comércio eletrônico em regiões como Índia, Brasil e Indonésia, onde motores a diesel ou GNC são preferidos para rotas diárias. Caminhões médios e pesados também mantêm uma participação notável, com crescimento apoiado pelos avanços na tecnologia de motor de combustão interna a hidrogênio, que exigem anéis termicamente estáveis com terra superior reduzida.

Os anéis para motocicletas e ciclomotores são geralmente fabricados em ferro fundido dúctil com cromagem para equilibrar custo e durabilidade. No entanto, as scooters premium na Índia estão adotando cada vez mais anéis de aço inoxidável com revestimento DLC para cumprir os padrões de emissões em evolução. Na Europa e no Japão, os OEMs de automóveis de passeio especificam cada vez mais anéis de aço inoxidável com revestimentos PVD para produções de turbo a gasolina, uma tendência que deve crescer à medida que as regulamentações de emissões se tornem mais rígidas. As plataformas comerciais leves em mercados emergentes permanecem sensíveis ao custo, favorecendo anéis de ferro fundido, embora as vans híbridas na UE estejam fazendo a transição para materiais de baixo atrito. Os anéis para caminhões pesados priorizam a durabilidade, com foco em intervalos de manutenção estendidos. Consequentemente, sobreposições de molibdênio ou cerâmica são preferidas em detrimento da redução de atrito, sustentando um mercado de nicho para empresas como Federal-Mogul e MAHLE. Essa diversidade de mix de veículos ajuda a estabilizar o mercado de anéis de pistão automotivos contra possíveis perturbações decorrentes da transição para a eletrificação no segmento de automóveis premium.

Por Tipo de Material: Ferro Fundido Cinzento Mantém a Dominância Tradicional

O ferro fundido cinzento respondeu por 46,62% do volume em 2025 devido ao seu custo de USD 2,50 a 3,00/kg e aos fornos consolidados na China, Índia e Brasil. O aço inoxidável/aço ao cromo respondeu por apenas 10%. Ainda assim, crescerá rapidamente a um CAGR de 8,37% para atender aos motores turbo a gasolina que operam acima de 180 bar de pressão de combustão e aos híbridos que exigem baixa expansão térmica. O ferro dúctil manteve-se estável em uma participação significativa, particularmente em diesels de uso médio. Aqui, o grafite nodular aumenta a resistência em comparação com o ferro cinzento, permitindo perfis mais finos que reduzem o atrito.

Os operadores de frotas observam que, embora os anéis de aço inoxidável sejam mais caros por motor em comparação com o ferro cinzento, o prêmio é recuperado após uma determinada distância, graças às economias de combustível. No entanto, os consumidores de varejo em regiões como Índia e Indonésia frequentemente resistem ao custo inicial mais elevado. A divisão regional é evidente: países como Japão e Alemanha utilizam aço inoxidável para a maioria de seus motores, em nítido contraste com a Índia e a ASEAN, onde o ferro cinzento permanece dominante. Embora os anéis cerâmicos avançados ou compostos atualmente ocupem um nicho pequeno, desenvolvimentos como a aquisição de uma empresa de nanorrevestimento pela MAHLE e os experimentos da Toyota com nitreto de silício em veículos a hidrogênio sugerem um potencial de crescimento, especialmente à medida que os motores de combustão interna a hidrogênio ganham tração.

Por Tipo de Anel: Anéis de Compressão Lideram a Função Crítica de Vedação

Os anéis de compressão lideraram com uma participação de 59,44% em 2025, pois todo motor requer uma vedação de gás robusta e um caminho de calor. Os anéis de controle de óleo registram um CAGR de 7,21% com o limite de 4,5 mg/km de partículas do Euro 7, que obriga os OEMs a reduzir o consumo de óleo para 0,05% do uso de combustível. Os anéis raspadores mantiveram-se estáveis, especialmente em motores diesel de longa distância e máquinas fora de estrada, onde a raspagem agressiva é essencial para evitar o acúmulo de borra.

Os novos anéis de controle de óleo apresentam predominantemente projetos expansores de três peças, garantindo tensão estável ao longo de distâncias estendidas e contendo a migração de lubrificante, um fenômeno que pode levar ao envenenamento do catalisador. A importância da geometria do anel de controle de óleo é amplificada nos motores de combustão interna a hidrogênio, pois lubrificantes dispersos podem pré-inflamar combustíveis com baixa energia de ignição. Reconhecendo isso, a Cummins aloca uma parcela significativa de seu orçamento de anéis para esses componentes críticos. Enquanto isso, a pesquisa e desenvolvimento em anéis de compressão está se concentrando em perfis de barril e cônico para encurtar o período de amaciamento. Em contraste, a pesquisa e desenvolvimento em anéis raspadores avança em um ritmo mais moderado, priorizando durabilidade e tolerância a detritos.

Por Tecnologia de Revestimento: A Cromagem Enfrenta Alternativas Avançadas

A cromagem manteve uma participação de 35,12% em 2025, principalmente no mercado de reposição sensível ao preço, onde as linhas de galvanoplastia já estão depreciadas. As camadas de DLC e ta-C crescerão a um CAGR de 7,62%, pois reduzem o atrito para 0,08 e atendem às restrições REACH sobre cromo hexavalente que entram em vigor após 2025. Os revestimentos de spray de molibdênio, com uma participação de mercado significativa, são preferidos para equipamentos pesados que operam em intervalos estendidos. Enquanto isso, os nanorrevestimentos cerâmicos e híbridos, apoiados pela capacidade expandida da MAHLE, respondem por uma participação menor.

As restrições de capacidade permanecem uma questão crítica, pois apenas alguns fornecedores globais fornecem câmaras PVD em grande escala. Essa limitação estendeu os prazos de entrega e obrigou os OEMs a considerar a cromagem como uma opção de fonte dupla em cenários de risco. Espera-se que o mercado de reposição mantenha a dominância da cromagem para veículos mais antigos fora da garantia, dado seu custo vantajoso em relação às unidades DLC. No entanto, as novas plataformas de motor de combustão interna que surgem em regiões-chave estão adotando cada vez mais revestimentos DLC ou cerâmicos desde o início, criando uma base para um crescimento sustentado da demanda.

Por Tipo de Combustível: Motores a Gasolina Dominam as Aplicações de Anéis

Os motores a gasolina responderam por 57,31% da participação no mercado de anéis de pistão automotivos em 2025, mesmo com o aumento do mix de veículos elétricos a bateria, uma vez que o crescimento nos mercados emergentes compensa o declínio nos países da OCDE. À medida que as proibições urbanas se intensificam em toda a Europa, a participação de mercado do diesel deve diminuir. No entanto, o impacto será amenizado pela demanda firme por veículos comerciais na Índia e na África. Enquanto isso, os combustíveis gasosos alternativos — nomeadamente GNC, GLP e etanol — estão em trajetória ascendente, impulsionados pela expansão da crescente frota de GNC da Índia.

O motor de combustão interna a hidrogênio crescerá a um CAGR de 7,48%, com os motores de 6,7 L e 15 L da Cummins entrando em produção em 2027 e a Toyota apresentando protótipos para corridas de resistência. O hidrogênio exige altura reduzida da terra superior e controle de óleo mais rígido para evitar a pré-ignição, levando os fornecedores a materiais e revestimentos avançados. Embora os volumes permaneçam de nicho, o segmento recebe um foco desproporcional em pesquisa e desenvolvimento porque preserva os ecossistemas familiares de fabricação de motores de combustão interna dentro de uma narrativa de descarbonização.

Por Canal de Vendas: A Dominância dos OEMs Reflete as Tendências de Integração

Os contratos OEM responderam por 70,12% em 2025, mas o mercado de reposição se expandirá a um CAGR de 5,95%, enquanto o crescimento dos OEMs desacelerará à medida que as frotas de motores de combustão interna na América do Norte e na Europa envelhecem além de 12 anos. As plataformas online detêm uma participação significativa das vendas de anéis no mercado de reposição dos Estados Unidos. Os anúncios na Amazon e na RockAuto permitem que pequenas oficinas contornem os distribuidores tradicionais.

Os OEMs estão exercendo pressão sobre os preços dos fornecedores de Nível 1. Por exemplo, a Volkswagen reduziu sua lista global de fornecedores, exigindo reduções de preços consistentes deles. Como resultado, muitos fornecedores estão recorrendo ao setor de pós-venda para melhorar as margens. Na Índia, produtores independentes como a IP Rings mudaram o foco, com uma parcela substancial de sua receita agora proveniente da demanda por reposição. Eles mitigaram volumes menores oferecendo kits com marca a preços premium, que incluem guias técnicos e garantias.

Análise Geográfica

A Ásia-Pacífico respondeu por 53,22% do mercado-alvo em 2025; a China lidera com volumes de produção significativos, seguida pela Índia, uma contribuidora-chave. O polo de exportação da Tailândia, a base crescente da Indonésia e as capacidades emergentes de montagem do Vietnã garantem coletivamente uma produção OEM estável. A produção de veículos híbridos do Japão impulsiona a demanda por anéis de aço inoxidável e DLC, enquanto as unidades turbo a gasolina da Coreia do Sul intensificam a necessidade de usinagem de precisão. Apesar da crescente penetração de veículos elétricos na China, a produção restante de motores de combustão interna continua a responder por uma parcela substancial da demanda regional por anéis de pistão.

A Europa detém uma participação de mercado notável e deve crescer de forma constante. Alemanha, França e Itália permanecem produtores proeminentes, com a preferência da Alemanha por motores turbo a gasolina impulsionando a demanda por aço inoxidável. França e Itália prolongam o ciclo de vida dos motores de combustão interna, principalmente para exportação para regiões como África e América Latina. O foco do Reino Unido em veículos híbridos sustenta a demanda por anéis de baixo atrito, enquanto a Espanha se beneficia das atividades de nearshoring no Norte da África. As iniciativas de substituição de importações da Rússia fortalecem as cadeias de suprimentos locais, embora as sanções limitem o acesso às tecnologias ocidentais.

A América do Norte mantém uma participação de mercado significativa e está projetada para continuar crescendo. Os Estados Unidos dominam a produção de veículos na região, com uma grande proporção de caminhões leves exigindo conjuntos de anéis de grande diâmetro especializados. A produção orientada para exportação do México proporciona estabilidade para os fornecedores, enquanto o foco crescente do Canadá em veículos híbridos apoia a demanda do mercado. Espera-se que a adoção de veículos elétricos na Califórnia cresça sob iniciativas regulatórias, enquanto a extensa frota de veículos com motor de combustão interna em todo o país garante uma demanda de reposição de longo prazo.

A América do Sul contribui com uma participação menor, mas crescente, para o mercado. Os veículos flex-fuel do Brasil dependem de anéis de aço inoxidável e molibdênio para suportar os desafios da combustão de etanol. Os níveis de produção em recuperação da Argentina apoiam as exportações para os países vizinhos dentro do bloco Mercosul. Colômbia e Chile estão impulsionando a demanda por anéis de ferro dúctil duráveis, movidos por seus setores de mineração e agricultura, embora a volatilidade econômica na região represente desafios ao crescimento.

O Oriente Médio e a África estão avançando rapidamente a um CAGR de 7,35%, à medida que a Arábia Saudita se concentra na expansão da capacidade de produção de veículos, enquanto os Emirados Árabes Unidos fazem a transição para frotas de táxis híbridos e a GNC. A Turquia serve como um elo vital entre os mercados europeu e do Golfo com suas capacidades de produção automotiva. Da mesma forma, a África do Sul desempenha um papel fundamental no atendimento às demandas do mercado de reposição da África Subsaariana. Embora os OEMs europeus estejam reduzindo a produção de motores de combustão interna internamente, a industrialização impulsionada pela receita do petróleo e as baixas taxas de motorização nessas regiões indicam um potencial de crescimento significativo.

Cenário Competitivo

Os principais fornecedores NPR Riken, Federal-Mogul da Tenneco, MAHLE, TPR Co. e Shriram Pistons respondem por uma parcela significativa da receita, indicando uma concentração de mercado moderada. À medida que a penetração de veículos elétricos a bateria reduz os volumes de automóveis, os esforços de consolidação estão se intensificando: a Tenneco desinvestiu unidades não essenciais para fortalecer seu portfólio térmico para veículos elétricos, a MAHLE adquiriu um especialista em revestimento cerâmico para sustentar margens premium, e tanto a NPR Riken quanto a TPR otimizaram suas linhas totalmente integradas de fundição a revestimento, alcançando reduções notáveis nos prazos de entrega.

Os produtores indianos Shriram Pistons e IP Rings expandiram suas capacidades para atender à crescente demanda de motocicletas e tratores, posicionando-se estrategicamente como exportadores competitivos em custo para a África e a América Latina. A tecnologia permanece a vantagem fundamental: os fornecedores que investem em linhas PVD estão garantindo contratos de turbo e híbridos, enquanto aqueles focados em cromagem enfrentam desafios regulatórios na UE. A introdução de anéis inteligentes com sensores magnetorresistivos integrados, capazes de fornecer dados de desgaste em tempo real, está emergindo como a próxima fronteira competitiva. No entanto, as patentes estão asseguradas e uma estreia no mercado de massa permanece ilusória, mesmo com os testes de campo validando extensões significativas nos intervalos de revisão.

Líderes do Setor de Anéis de Pistão para Motores Automotivos

NPR Riken Corporation

Tenneco Inc. (Federal-Mogul)

MAHLE GmbH

TPR Co., Ltd.

Shriram Pistons & Rings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Shriram Pistons & Rings Limited (SPRL) firmou um acordo para adquirir integralmente a Karna Intertech Private Limited (Karna), com os atuais acionistas recebendo aproximadamente INR 50 milhões. A aquisição, prevista para ser concluída em 2025, destacou o compromisso da SPRL em fortalecer suas operações e aprimorar suas capacidades de fabricação.

- Fevereiro de 2025: A Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA) informa que a Kia está realizando o recall de 137.256 veículos Seltos e Soul dos anos-modelo 2021 a 2023 devido a um defeito no anel de pistão. A documentação do recall indica que um desvio de fabricação pelo fornecedor do anel de pistão pode causar danos à superfície da parede do cilindro ao longo do tempo.

Escopo do Relatório do Mercado Global de Anéis de Pistão para Motores Automotivos

O relatório do mercado de anéis de pistão para motores automotivos é segmentado por tipo de veículo (automóveis de passeio, veículos comerciais médios e pesados, motocicletas e ciclomotores e fora de estrada (construção, agrícola)), tipo de material (ferro fundido cinzento, ferro fundido dúctil/ligado, aço carbono, aço inoxidável/aço ao cromo e compósitos avançados e cerâmicas), tipo de anel (anéis de compressão, anéis raspadores e anéis de controle de óleo), tecnologia de revestimento (cromagem, molibdênio/spray de Mo, DLC e ta-C e nanorrevestimentos cerâmicos e híbridos), tipo de combustível (gasolina, diesel, combustíveis alternativos (GNC/GLP, biocombustíveis) e motor de combustão interna a hidrogênio), canal de vendas (OEM e pós-venda) e geografia. As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas e Ciclomotores |

| Fora de Estrada (Construção, Agrícola) |

| Ferro Fundido Cinzento |

| Ferro Fundido Dúctil/Ligado |

| Aço Carbono |

| Aço Inoxidável/Aço ao Cromo |

| Compósitos Avançados e Cerâmicas |

| Anéis de Compressão |

| Anéis Raspadores |

| Anéis de Controle de Óleo |

| Cromagem |

| Molibdênio/Spray de Mo |

| DLC e ta-C |

| Nanorrevestimentos Cerâmicos e Híbridos |

| Gasolina |

| Diesel |

| Combustíveis Alternativos (GNC/GLP, Biocombustíveis) |

| Motor de Combustão Interna a Hidrogênio |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas e Ciclomotores | ||

| Fora de Estrada (Construção, Agrícola) | ||

| Por Tipo de Material | Ferro Fundido Cinzento | |

| Ferro Fundido Dúctil/Ligado | ||

| Aço Carbono | ||

| Aço Inoxidável/Aço ao Cromo | ||

| Compósitos Avançados e Cerâmicas | ||

| Por Tipo de Anel | Anéis de Compressão | |

| Anéis Raspadores | ||

| Anéis de Controle de Óleo | ||

| Por Tecnologia de Revestimento | Cromagem | |

| Molibdênio/Spray de Mo | ||

| DLC e ta-C | ||

| Nanorrevestimentos Cerâmicos e Híbridos | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Combustíveis Alternativos (GNC/GLP, Biocombustíveis) | ||

| Motor de Combustão Interna a Hidrogênio | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por anéis de pistão automotivos até 2031?

O tamanho do mercado de anéis de pistão automotivos está projetado para atingir USD 3,91 bilhões até 2031 a um CAGR de 4,23% de 2026 a 2031.

Qual classe de veículo impulsiona o crescimento de volume mais rápido?

Espera-se que as motocicletas e ciclomotores registrem um CAGR de 7,98% até 2031, à medida que a produção de motocicletas asiáticas e os programas de mobilidade rural se expandem.

Quais materiais estão ganhando participação em relação ao ferro fundido tradicional?

Os anéis de aço inoxidável e aço ao cromo estão crescendo a um CAGR de 8,37% porque os motores turbo e híbridos necessitam de maior resistência e menor atrito.

Quais revestimentos substituirão a cromagem nos novos motores

Os revestimentos de carbono tipo diamante e ta-C estão avançando a um CAGR de 7,62%, atendendo tanto aos requisitos de atrito quanto às exigências ambientais do REACH.

Página atualizada pela última vez em: