Tamanho e Participação do Mercado de Rolamentos Montados Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.54% CAGR |

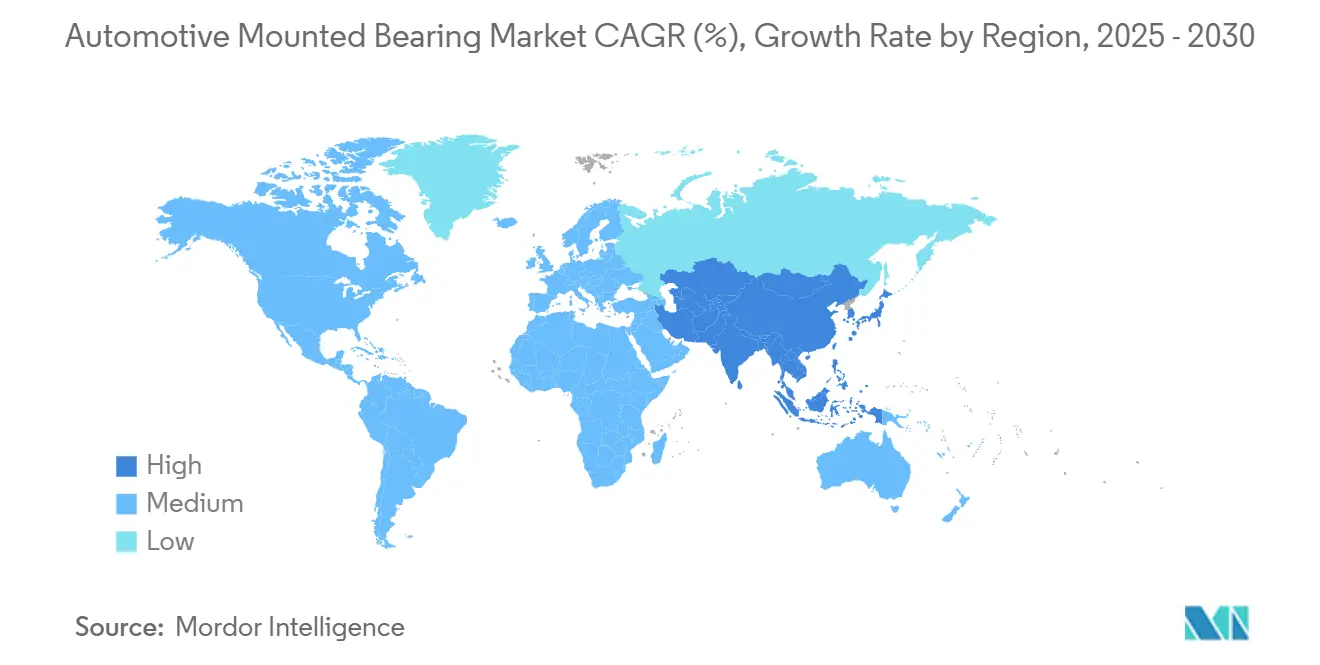

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

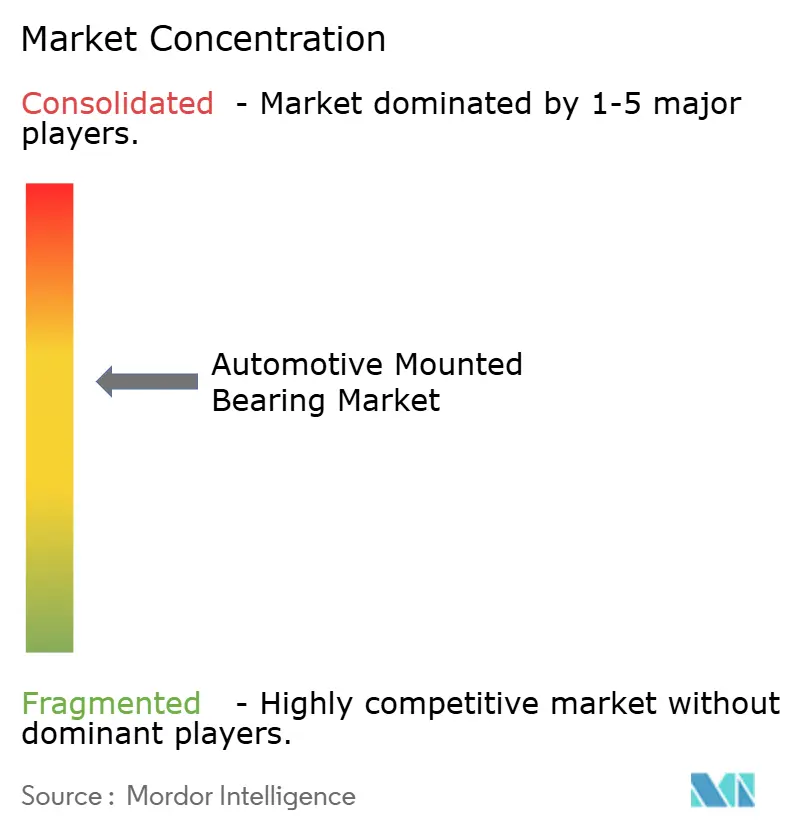

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rolamentos Montados Automotivos por Mordor Intelligence

O tamanho do mercado de rolamentos montados automotivos está em USD 1,72 bilhão em 2025 e tem previsão de atingir USD 2,25 bilhões até 2030, registrando um CAGR de 5,54%. A demanda robusta proveniente da eletrificação de veículos, da expansão de energias renováveis e da automação industrial continua a remodelar as expectativas de desempenho, impulsionando os fornecedores em direção a soluções integradas com sensores, de alta velocidade e alta temperatura. A Ásia-Pacífico mantém a liderança em escala com base na fabricação competitiva em custos e em uma base de clientes locais em expansão. Enquanto isso, Europa e América do Norte defendem sua participação por meio de atualizações tecnológicas que incorporam capacidades de manutenção preditiva. Os projetos de rolos atraem adoção mais rápida em indústrias de uso intensivo que exigem maior capacidade de carga radial, mesmo que os rolamentos de esferas dominem o volume. Mercados de matérias-primas apertados e intensificação da concorrência de preços por parte de empresas asiáticas de baixo custo colocam um prêmio em cadeias de suprimentos verticalmente integradas e controles de custos habilitados por automação.

Principais Conclusões do Relatório

- Por tipo de produto, os rolamentos de esferas lideraram o mercado de rolamentos montados automotivos com 61,82% da participação em 2024; os rolamentos de rolos têm projeção de expansão a um CAGR de 6,23% até 2030.

- Por tipo de equipamento, as aplicações de caixa de câmbio e transmissão responderam por 31,73% da participação do mercado de rolamentos montados automotivos em 2024, enquanto os acionamentos de misturadores avançam a um CAGR de 6,18% até 2030.

- Por tipo de alojamento, os blocos de mancal detinham uma participação de 42,51% do tamanho do mercado de rolamentos montados automotivos em 2024; os blocos de tensionamento registram o CAGR projetado mais rápido, de 6,12%, até 2030.

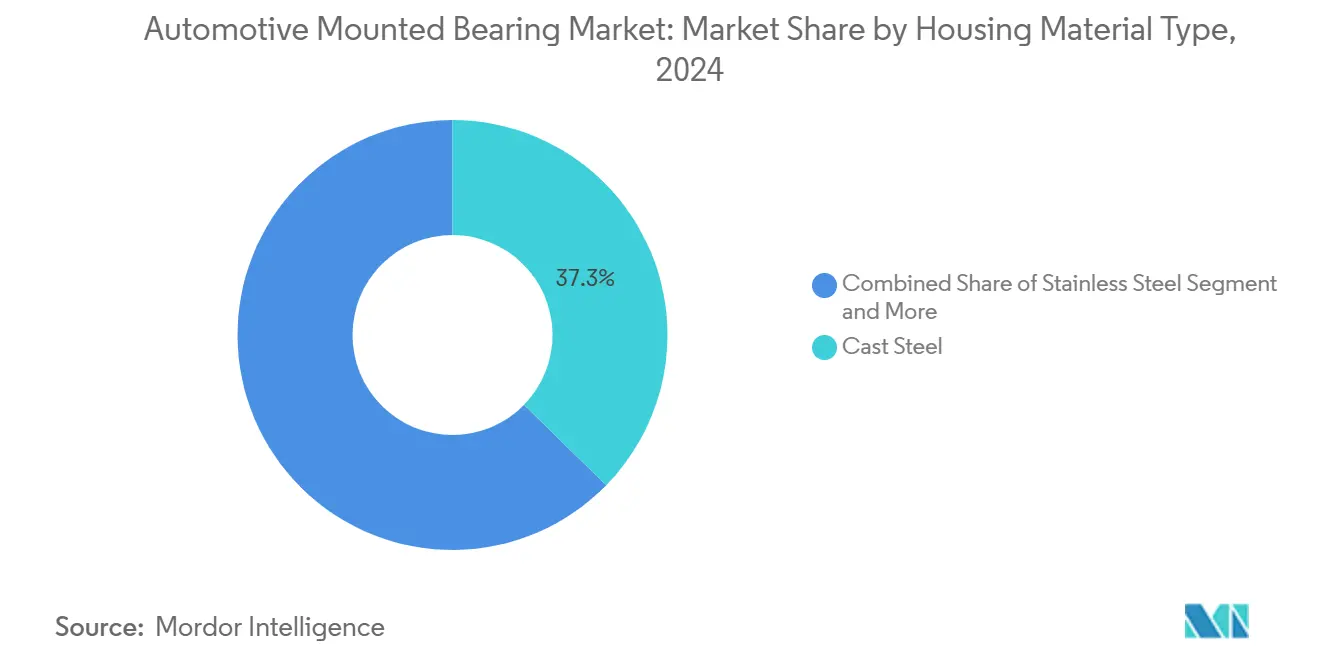

- Por material do alojamento, o aço fundido manteve 37,35% da participação do mercado de rolamentos montados automotivos em 2024; as soluções em aço inoxidável têm previsão de crescimento a um CAGR de 6,83% até 2030.

- Por canal de distribuição, as vendas OEM capturaram 73,63% da participação do mercado de rolamentos montados automotivos em 2024, enquanto o mercado de pós-venda está se expandindo a um CAGR de 6,73% devido ao envelhecimento das frotas de equipamentos.

- Por geografia, a Ásia-Pacífico comandou 36,31% do mercado de rolamentos montados automotivos em 2024 e deve registrar um CAGR de 6,34% até 2030.

Tendências e Perspectivas do Mercado Global de Rolamentos Montados Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rolamentos de Alto Desempenho para Veículos Elétricos | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento Global da Produção de Veículos | +1.2% | Global, com núcleo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rolamentos com Sensores para Manutenção Preditiva | +1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de Emissões e Eficiência de Combustível Impulsionando a Inovação | +0.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Demanda no Mercado de Pós-Venda Automotivo | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alojamentos de Rolamentos Compostos Leves | +0.7% | Global, polos automotivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Rolamentos de Alto Desempenho em Veículos Elétricos

Velocidades de motor superiores a 15.000 RPM expõem as gaiolas convencionais a forças centrífugas, erosão por faísca e formação de espuma no lubrificante. Os fabricantes respondem com soluções híbridas de cerâmica e aço, graxas avançadas e blindagem eletromagnética que previnem a usinagem por descarga elétrica. As empresas que aliam a ciência dos materiais à fabricação de precisão atualizam o panorama do mercado de rolamentos montados e obtêm margens premium[1]"Artigo Técnico sobre Soluções de Rolamentos de Alta Velocidade,", NSK Ltd., nsk.com.

Aumento dos Volumes Globais de Produção de Veículos

A recuperação da produção de veículos leves reforça a demanda por rolamentos de trem de força, suspensão e auxiliares em todas as principais regiões automotivas. As plataformas elétricas amplificam ainda mais o consumo, pois cada veículo requer aproximadamente 40–60% mais elementos rolantes do que um equivalente a combustão interna. Fornecedores com presença flexível no México, na Europa Oriental e no Sudeste Asiático ganham agilidade para atender montadoras que diversificam suas redes de montagem, afastando-se de modelos de país único. O crescimento de veículos acabados tem um efeito multiplicador sobre o mercado de rolamentos montados[2]"Status Global de Produção,", Toyota Motor Corporation, toyota-global.com.

Adoção de Manutenção Preditiva com Rolamentos Montados com Sensores

Rolamentos habilitados para IoT coletam dados sobre vibração, temperatura e velocidade, que modelos de aprendizado de máquina utilizam para prever a vida útil dos equipamentos. Os dados coletados permitem o monitoramento em tempo real do desempenho dos rolamentos e a detecção precoce de falhas potenciais. Isso permite que os operadores reduzam paralisações inesperadas e ampliem os intervalos de manutenção, enquanto os fabricantes geram receita por meio de serviços de análise de dados. As capacidades de manutenção preditiva ajudam a otimizar os cronogramas de manutenção, reduzir os custos operacionais e melhorar a confiabilidade geral dos equipamentos. Além disso, o monitoramento contínuo das condições dos rolamentos permite decisões proativas de manutenção, minimizando o risco de falhas catastróficas e garantindo o desempenho ideal dos equipamentos.

Regulamentações Rigorosas de Emissões e Eficiência de Combustível Impulsionando a Eficiência do Trem de Força

As normas de emissão Euro 7 e as regulamentações revisadas de Economia Média de Combustível Corporativa (CAFE) exigem que os fabricantes automotivos reduzam as perdas mecânicas em caixas de câmbio, caixas de transferência e acionamentos auxiliares. Essas regulamentações visam melhorar a eficiência geral do veículo e reduzir o impacto ambiental. A adoção de rolamentos de baixo atrito com geometria de pista aprimorada expandiu-se das aplicações automotivas para compressores e bombas industriais, facilitando a transferência de tecnologia entre indústrias. Essa implementação entre setores demonstra a aplicabilidade mais ampla das inovações de engenharia automotiva na melhoria da eficiência mecânica em diversas aplicações industriais. A certeza regulatória permite que os fornecedores justifiquem programas plurianuais de capacidade e P&D, suavizando a volatilidade de receita típica dos mercados de máquinas cíclicas[3]"Resumo da Norma de Emissão Euro 7,", Parlamento Europeu, europarl.europa.eu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -1.3% | Global, com sensibilidade em mercados emergentes | Curto prazo (≤ 2 anos) |

| Pressão de Preços de Concorrentes Asiáticos de Baixo Custo | -0.9% | Global, segmentos de commodities | Médio prazo (2-4 anos) |

| Riscos na Cadeia de Suprimentos de Ímãs para Sensores | -0.6% | Global, dependência crítica da China | Médio prazo (2-4 anos) |

| Lenta Padronização de Alojamentos Compostos | -0.4% | Global, foco automotivo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas (Aço e Ligas)

Os custos de aço e ligas especiais representam aproximadamente dois terços da lista de materiais de um rolamento, de modo que as oscilações mensais de preço se traduzem diretamente em variabilidade de margem bruta. Os fornecedores de primeiro nível mitigam a exposição por meio de operações de hedge e contratos com múltiplas fontes, mas empresas menores têm dificuldade em garantir descontos por volume, ficando expostas a picos no mercado spot. A volatilidade prolongada pode retardar os planos de investimento em capital e desestimular novos entrantes, intensificando a concorrência no mercado de rolamentos montados[4]"Perspectiva de Curto Prazo,", Associação Mundial do Aço, worldsteel.org.

Lenta Padronização de Alojamentos Compostos

A indústria automotiva carece de especificações padronizadas de teste e intercambialidade para compósitos leves, o que torna os OEMs relutantes em aprovar esses materiais. O cenário fragmentado de normas aumenta o tempo de validação e as despesas com ferramental, limitando a adoção de compósitos a programas de pequena escala. Os fabricantes de automóveis enfrentam desafios significativos na validação e implementação de compósitos leves em suas plataformas de veículos sem protocolos de teste unificados e normas de materiais. Para enfrentar esse desafio, os fornecedores estão colaborando com fabricantes de materiais e organizações de normas para desenvolver especificações unificadas e alcançar eficiências de custo por meio de escala. Esses esforços colaborativos concentram-se no estabelecimento de metodologias de teste comuns, critérios de desempenho e normas de compatibilidade de materiais para agilizar o processo de aprovação e permitir uma adoção mais ampla de compósitos leves em aplicações automotivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Rolamentos de Esferas Mantêm Liderança em Volume Enquanto a Demanda por Rolos Acelera

Os rolamentos de esferas responderam por 61,82% da participação em 2024, refletindo sua versatilidade e menores perfis de atrito adequados para aplicações de alta velocidade. Os rolamentos de rolos, embora partindo de uma base menor, têm previsão de avançar a um CAGR de 6,23% à medida que usuários de mineração, construção e turbinas eólicas buscam maior capacidade de carga radial. Projetos híbridos que combinam esferas de cerâmica com rolos de precisão borram os limites dos produtos, permitindo que os fornecedores reposicionem portfólios sem canibalizar as linhas principais.

Gaiolas híbridas, graxas avançadas e classes de tolerância mais rígidas fecham a lacuna histórica de desempenho entre os segmentos. Como resultado, os compradores especificam cada vez mais requisitos de desempenho em vez do tipo de rolamento, dando aos fabricantes com P&D multidisciplinar uma maior participação de carteira em todas as plataformas. Essa convergência sustenta preços médios de venda elevados apesar da pressão de custo unitário dos produtores de commodities. Os líderes de mercado integram suporte de engenharia de aplicações para orientar os OEMs nas decisões de compromisso, melhorando a retenção de clientes no mercado de rolamentos montados.

Por Tipo de Equipamento: Caixas de Câmbio Dominam a Receita Enquanto Acionamentos de Misturadores Entregam Crescimento Mais Rápido

Os conjuntos de caixa de câmbio e transmissão consumiram 31,73% da receita global de rolamentos em 2024, impulsionados pelo uso generalizado em trens de força automotivos, acionamentos industriais e sistemas de guinada de turbinas eólicas. A participação do mercado de rolamentos montados vinculada às aplicações de caixa de câmbio se beneficia da rigidez do projeto que dura por todo o ciclo de vida do equipamento. Os acionamentos de velocidade variável na automação industrial dependem de rolamentos de baixo atrito e alta precisão para minimizar as perdas de energia, sustentando os preços médios de venda mesmo em meio a flutuações de volume.

Embora representem uma base absoluta menor, os acionamentos de misturadores registram um CAGR de 6,18% até 2030, à medida que plantas de alimentos, químicas e farmacêuticas automatizam processos em batelada que exigem soluções de rolamentos higiênicas e com controle de vibração. Os fornecedores que oferecem alojamentos em aço inoxidável, lubrificação para uso alimentar e configurações seladas para toda a vida útil garantem margens mais altas do que os SKUs industriais padrão. Ventiladores, sopradores e transportadores completam os perfis de crescimento de médio dígito único. Em contraste, britadores e moinhos de bolas estão vinculados ao ciclo de mineração em torno dos preços de commodities, mas comandam preços premium para projetos de carga pesada.

Por Tipo de Alojamento: Blocos de Mancal Mantêm Eficiência de Escala, Blocos de Tensionamento Ganham Impulso

Os blocos de mancal detinham 42,51% da participação de receita em 2024, pois as equipes de manutenção preferem seu projeto de bloco dividido para substituição rápida de rolamentos sem remoção do eixo. O tamanho do mercado de rolamentos montados vinculado aos blocos de mancal se beneficia de grandes bases instaladas em usinas siderúrgicas, fábricas de papel e operações de agregados. As novas gerações de produtos introduzem isolamento polimérico e vedação avançada, melhorando a resistência à contaminação e ampliando os intervalos de relubrificação.

Os blocos de tensionamento, frequentemente implantados em transportadores de correia, registram um CAGR de 6,12% até 2030, à medida que o comércio eletrônico impulsiona a automação de armazéns, exigindo percursos de transportadores mais longos e ciclos de trabalho mais elevados. As unidades flangeadas atendem aplicações onde as restrições de espaço ditam a geometria de montagem, enquanto blocos de travesseiro especializados abordam desafios de desalinhamento em máquinas agrícolas. Cada tipo de alojamento incorpora cada vez mais portas de monitoramento de condição, alinhando os projetos mecânicos com os roteiros de manutenção digital.

Por Material do Alojamento: Aço Fundido Domina, mas Aço Inoxidável Supera o Crescimento

O aço fundido garantiu 37,35% da receita de 2024 graças às favoráveis relações resistência-custo e às práticas de usinagem bem estabelecidas. Os fornecedores otimizam a química metalúrgica para equilibrar tenacidade com usinabilidade, garantindo qualidade confiável em linhas de alto volume. Os alojamentos em aço inoxidável, por outro lado, representam a fatia de crescimento mais rápido, com um CAGR de 6,83%, devido a regras mais rígidas de segurança alimentar e corrosão marinha. O tamanho do mercado de rolamentos montados para variantes em aço inoxidável tem previsão de quase dobrar até 2030.

Ligas compostas e de alumínio-titânio capturam atenção onde a redução de peso e o amortecimento de vibração proporcionam ganhos totais do sistema maiores do que os prêmios de preço iniciais. Os buchas de PTFE reforçadas com fibra de alta carga da GGB ilustram como os polímeros de engenharia podem superar os metais sob certas cargas estáticas, abrindo espaço para concorrência disruptiva. A escolha do material evolui, portanto, do menor custo para o melhor valor ao longo do ciclo de vida, recompensando os fabricantes com amplas capacidades de fundição e processamento de polímeros.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: OEM Ainda Comanda a Maioria, mas o Crescimento do Pós-Venda Acelera

As transações OEM controlaram 73,63% da receita global em 2024, pois as posições de projeto se traduzem em volumes garantidos ao longo da vida útil do veículo ou da máquina. No início do ciclo de desenvolvimento do produto, a colaboração baseada em projetos vincula os fornecedores a acordos plurianuais com cláusulas de reajuste de preços atreladas a índices de matérias-primas. No entanto, o mercado de pós-venda registra um CAGR mais rápido de 6,73%, à medida que os usuários finais industriais investem em tempo de atividade e programas de manutenção preditiva.

Lojas digitais, entrega no dia seguinte e suporte técnico online democratizam o acesso a marcas premium, erodindo as barreiras históricas que favoreciam os distribuidores locais. Os fornecedores respondem diferenciando as unidades de manutenção de estoque do pós-venda com vedações aprimoradas ou graxa pré-aplicada, possibilitando prêmios de preço que compensam as margens OEM mais baixas. O mix de canais resultante fomenta modelos híbridos de entrada no mercado que garantem a captura de receita ao longo da vida útil no mercado de rolamentos montados.

Análise Geográfica

A Ásia-Pacífico gerou 36,31% da receita de 2024 e tem projeção de crescimento a um CAGR de 6,34% até 2030. O ecossistema verticalmente integrado da China, da fundição ao acabamento, abastece clientes domésticos e programas de exportação, mantendo a liderança de custos mesmo após a inflação logística. A Índia acelera com base no estímulo à infraestrutura e em uma base de fornecimento automotivo em maturação, enquanto o Sudeste Asiático se beneficia do investimento estrangeiro direto que diversifica as cadeias de valor globais. Os fabricantes maduros japoneses e sul-coreanos continuam a exportar rolamentos de alta precisão para linhas de semicondutores e robótica, reforçando a dominância de ponta a ponta da Ásia-Pacífico.

A América do Norte mantém uma vantagem tecnológica em rolamentos especiais com sensores e de alta carga para equipamentos aeroespaciais, de defesa e de extração de gás de xisto. Regimes rigorosos de propriedade intelectual e disposições de Compra na América sustentam preços relativamente estáveis apesar dos volumes absolutos mais baixos. As iniciativas de relocalização nos Estados Unidos reabrem linhas de produção regionais, embora a escassez de mão de obra exija investimentos pesados em automação e qualificação da força de trabalho.

A Europa equilibra os altos custos de mão de obra com profundidade de engenharia, aproveitando as iniciativas da Indústria 5.0 que integram métricas de sustentabilidade em pedidos de máquinas-ferramenta e da indústria de processos. A pressão regulatória acelera a adoção de projetos de baixo atrito, recicláveis e sem lubrificante, dando às empresas da União Europeia uma vantagem de pioneiro na fabricação ultralimpa. Enquanto isso, o Oriente Médio e a África oferecem potencial em áreas inexploradas, à medida que economias diversificadas investem em dessalinização, geração de energia e manuseio de materiais a granel, onde os rolamentos montados são de missão crítica. Os ciclos de mineração e agricultura da América do Sul permanecem voláteis, mas atraentes para fornecedores que oferecem soluções de alta carga e resistentes à contaminação, adaptadas às realidades de manutenção remota.

Panorama Competitivo

O mercado de rolamentos montados exibe consolidação moderada; AB SKF, NSK Ltd. e Schaeffler AG dependem de redes de fábricas em múltiplos continentes e equipes profundas de engenharia de aplicações para deter novos entrantes. A integração vertical em tubos de aço, estampagem de gaiolas e tratamento térmico isola as margens brutas das oscilações de preços de commodities, uma vantagem crítica diante da recente volatilidade de matérias-primas.

Os movimentos estratégicos concentram-se na aquisição de expertise em monitoramento de condição e capacidades de fabricação aditiva. A aquisição da Brüel & Kjær Vibro pela NSK Ltd. em 2025 incorpora análises de vibração em tempo real às ofertas mecânicas, enquanto a aquisição da TN Linear Motion pela MinebeaMitsumi Inc. amplia os portfólios de posicionamento de precisão para robótica. Empresas europeias como a JTEKT Corporation desinvestem unidades não essenciais para concentrar o foco em temas de trem de força eletrificado e automação industrial, sublinhando uma mudança em direção a nichos de alto valor em vez de volume a qualquer custo.

Os concorrentes asiáticos intensificam a concorrência de preços nos SKUs padrão de rolamentos de esferas, aproveitando o financiamento apoiado pelo governo e menores custos de mão de obra. Para se diferenciar, os titulares introduzem plataformas modulares projetadas para personalização rápida, encurtando os prazos de conquista de projetos para clientes OEM. Os centros colaborativos de P&D com universidades e startups aceleram os avanços na ciência dos materiais, garantindo que o mercado de rolamentos montados mantenha um pipeline constante de ganhos de desempenho incrementais sem interrupções tecnológicas dramáticas.

Líderes da Indústria de Rolamentos Montados Automotivos

AB SKF

Schaeffler AG

Timken Company

NSK Ltd.

NTN Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A JTEKT Corporation transferiu suas operações europeias de rolamentos de agulha para a AEQUITA como parte de sua estratégia de reestruturação de negócios de médio prazo. Essa transferência está alinhada com os esforços da JTEKT para otimizar seu portfólio operacional e aumentar a eficiência dos negócios nos mercados europeus. O acordo abrange a transferência completa das operações de fabricação, distribuição e serviço de rolamentos de agulha da JTEKT na Europa.

- Maio de 2024: A THK Co. Ltd. adquiriu a Nippon Bearing Kiryu Co. Ltd., um movimento que indica a consolidação contínua na indústria de fabricação de componentes. Essa aquisição fortalece a posição de mercado e as capacidades de fabricação da THK no segmento de rolamentos.

Escopo do Relatório Global do Mercado de Rolamentos Montados Automotivos

| Rolamentos de Esferas |

| Rolamentos de Rolos |

| Acionamentos de Moinhos de Bolas |

| Ventiladores e Sopradores |

| Caixa de Câmbio e Transmissão |

| Transportadores |

| Britadores |

| Acionamentos de Misturadores |

| Outros |

| Bloco de Mancal |

| Bloco Flangeado |

| Bloco de Tensionamento |

| Outros |

| Aço Fundido |

| Aço Inoxidável |

| Ferro Fundido |

| Compósitos |

| Outros |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Rolamentos de Esferas | |

| Rolamentos de Rolos | ||

| Por Tipo de Equipamento | Acionamentos de Moinhos de Bolas | |

| Ventiladores e Sopradores | ||

| Caixa de Câmbio e Transmissão | ||

| Transportadores | ||

| Britadores | ||

| Acionamentos de Misturadores | ||

| Outros | ||

| Por Tipo de Alojamento | Bloco de Mancal | |

| Bloco Flangeado | ||

| Bloco de Tensionamento | ||

| Outros | ||

| Por Material do Alojamento | Aço Fundido | |

| Aço Inoxidável | ||

| Ferro Fundido | ||

| Compósitos | ||

| Outros | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de rolamentos montados em 2030?

Espera-se que o mercado alcance USD 2,25 bilhões até 2030.

Qual tipo de produto detém atualmente a maior participação?

Os rolamentos de esferas lideram com 61,82% da receita global de 2024.

Qual região tem previsão de crescimento mais rápido até 2030?

A Ásia-Pacífico deve registrar um CAGR de 6,34% ao longo do período.

Como os fornecedores estão lidando com a volatilidade de matérias-primas?

A integração vertical, os contratos com múltiplas fontes e as estratégias de hedge protegem as margens contra as oscilações de preços do aço.

Página atualizada pela última vez em: