Tamanho e Participação do Mercado de Sistemas de Buzina Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Buzina Automotiva por Mordor Intelligence

O tamanho do mercado de sistemas de buzina automotiva deve crescer de USD 0,73 bilhão em 2025 para USD 0,75 bilhão em 2026 e está previsto para atingir USD 0,88 bilhão até 2031 a um CAGR de 3,23% no período 2026-2031. O escrutínio regulatório sobre dispositivos de aviso sonoro, o crescimento da produção de veículos na Ásia-Pacífico e a crescente integração com eletrônicos avançados de assistência ao condutor continuam a moldar a demanda. Projetos eletrônicos que se integram às unidades de controle de carroceria dominam as novas instalações, enquanto as soluções pneumáticas mantêm um nicho em frotas comerciais pesadas para pressão sonora máxima. A inflação de materiais e os limites de ruído localizados pressionam os preços, mas os canais de comércio eletrônico mantêm os volumes do mercado de pós-venda resilientes. Fornecedores com visão de futuro estão incorporando bibliotecas de tons definidas por software e diagnósticos via barramento CAN para se alinhar com plataformas de manutenção preditiva de frotas.

Principais Conclusões do Relatório

- Por tipo de produto, as buzinas eletrônicas detinham 45,61% da participação do mercado de sistemas de buzina automotiva em 2025, enquanto as buzinas de ar estão projetadas para registrar um CAGR de 3,29% até 2031.

- Por formato de buzina, as buzinas planas lideraram com 50,93% da participação do mercado de sistemas de buzina automotiva em 2025; as buzinas espirais devem avançar a um CAGR de 3,38% até 2031.

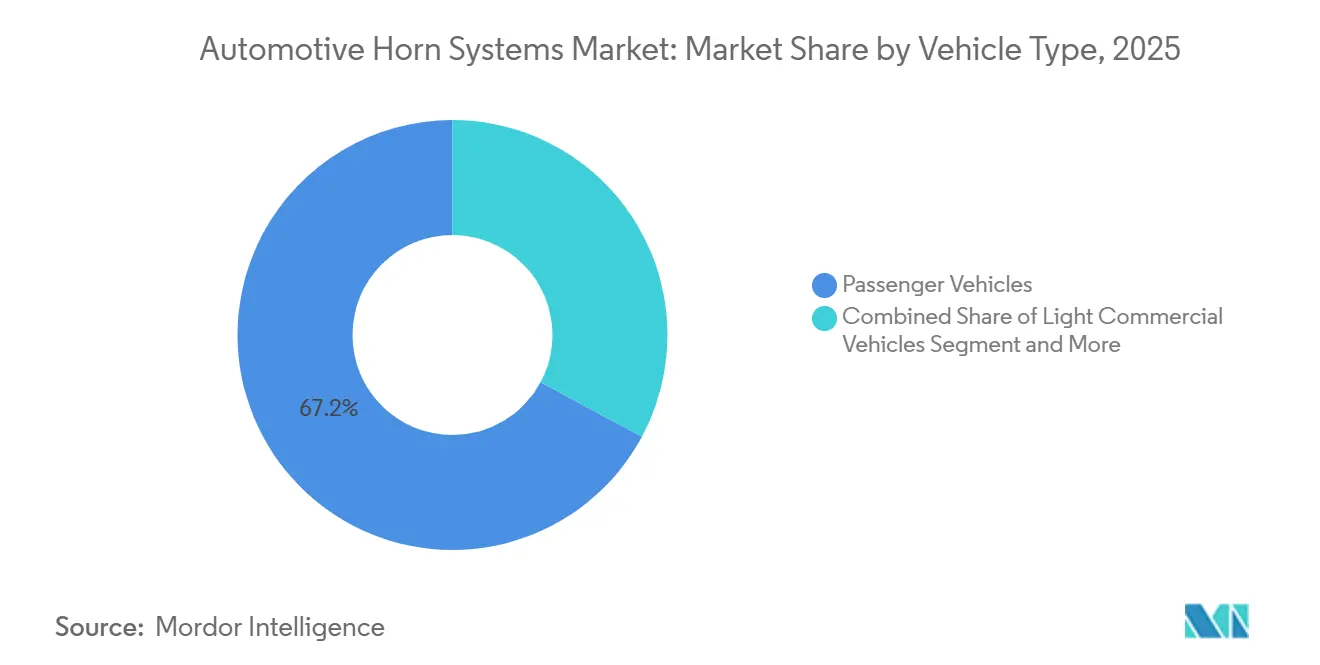

- Por tipo de veículo, os veículos de passeio capturaram 67,16% da participação do mercado de sistemas de buzina automotiva em 2025, enquanto os veículos comerciais de médio e pesado porte estão posicionados para um CAGR de 3,31% até 2031.

- Por canal de distribuição, as instalações OEM representaram 71,27% da participação do mercado de sistemas de buzina automotiva em 2025, mas as vendas no mercado de pós-venda devem crescer a um CAGR de 3,33% até 2031.

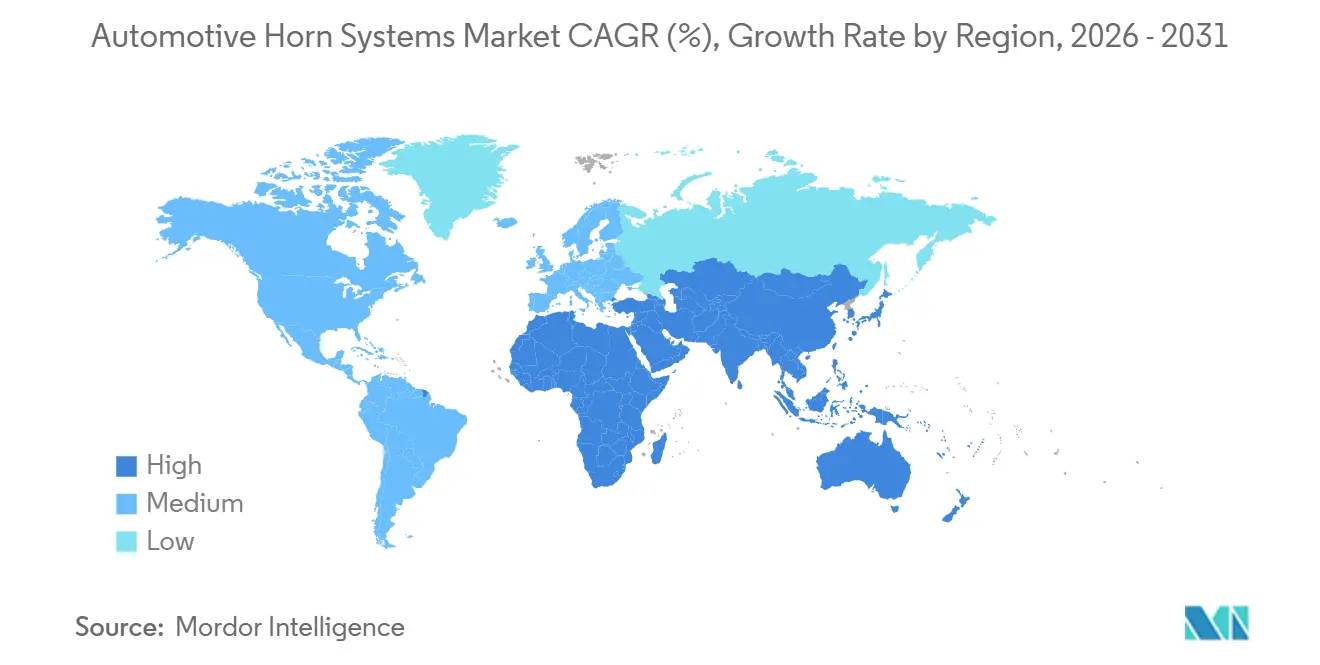

- Por geografia, a Ásia-Pacífico representou 39,81% da participação do mercado de sistemas de buzina automotiva em 2025 e está no caminho para expandir a um CAGR de 3,35% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Buzina Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Produção de Veículos | +0.8% | Núcleo da Ásia-Pacífico, com repercussão nas cadeias de suprimento globais de OEM | Médio prazo (2-4 anos) |

| Adoção Crescente de Buzinas Elétricas e Eletromagnéticas | +0.6% | Global, com adoção antecipada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Normas Globais Mais Rígidas de Audibilidade de Buzinas | +0.5% | Global, liderado pela UE, NHTSA e regulamentações emergentes na Índia | Longo prazo (≥ 4 anos) |

| Expansão Rápida dos Canais de Comércio Eletrônico | +0.4% | Europa e América do Norte liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tons de Buzina Personalizáveis Inteligentes Vinculados a ADAS | +0.3% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva via Telemática de Frotas | +0.2% | Segmentos de frotas comerciais globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Veículos na Ásia-Pacífico Impulsionando a Demanda de Buzinas OEM

A produção fabril na China e na Índia cresceu em 2025, elevando os pedidos de primeiro equipamento para buzinas eletromagnéticas e eletrônicas. As regras de conteúdo local incentivam os fornecedores a abrir plantas próximas aos centros de montagem final e a encurtar as cadeias logísticas. Os OEMs preferem suportes de buzina modulares que se encaixam diretamente em linhas de múltiplos sistemas de propulsão. Os padrões regionais agora se alinham mais estreitamente com o UN R28, facilitando a homologação transnacional. Os fornecedores que combinam hardware acústico com serviços de validação digital garantem indicações de plataforma mais rapidamente do que os concorrentes que competem apenas por preço.

Adoção Crescente de Buzinas Elétricas e Eletromagnéticas para Segurança com Eficiência Energética

As unidades de disco eletromagnético que consomem 3–5 ampères se adequam aos orçamentos de energia dos veículos elétricos e se integram aos sistemas de alerta acústico de veículos. O módulo 3 em 1 da KEPO combina buzina, alerta para pedestres e sons de boas-vindas em um único invólucro. O processamento digital de sinais permite a personalização do tom sem trocas de hardware, atraindo frotas de transporte por aplicativo que valorizam assinaturas sonoras de marca. O firmware via atualização remota permite atualizações de conformidade quando as jurisdições endurecem os limites de ruído. Os prêmios de custo continuam a diminuir à medida que os preços dos solenoides se estabilizam.

Normas Globais Mais Rígidas de Audibilidade de Buzinas e Segurança de Pedestres

O UN R28 estabelece uma janela de 105–118 dB(A) medida a 2 metros do dispositivo[1]"Guia Para: UNECE R28 - Dispositivos de aviso sonoro," Dun-Bri Group, www.dun-bri.com. Os fabricantes de automóveis agora verificam a conformidade virtualmente usando acústica de elementos finitos antes de fabricar as peças físicas, reduzindo retrabalhos tardios. Os governos na Europa e na América do Norte realizam verificações sonoras à beira da estrada que multam unidades não conformes. Essas auditorias levam os OEMs a adquirir buzinas pré-certificadas para múltiplos mercados. Os fornecedores prontos para simulação conquistam o status de fornecedor preferencial ao reduzir o risco de lançamento.

Expansão Rápida dos Canais de Comércio Eletrônico para Peças de Pós-Venda

As lojas online listam centenas de SKUs de buzinas com avaliações de usuários e guias de instalação. Os compradores de frotas comparam a compatibilidade com barramento CAN, ciclos de trabalho e termos de garantia sem intermediários. As recomendações baseadas em algoritmos destacam itens de nicho, como kits de acionamento sem fio, ampliando o conhecimento da categoria. A logística direta ao consumidor reduz os prazos de entrega e suporta modelos de assinatura para substituições periódicas. As políticas das plataformas agora sinalizam listagens que excedem os limites legais de decibéis, direcionando os compradores para unidades conformes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Poluição Sonora Restringindo a Saída de Decibéis Permitida | -0.4% | Centros urbanos globalmente, particularmente Índia e Europa | Curto prazo (≤ 2 anos) |

| Picos de Preços de Matérias-Primas e Interrupções na Cadeia de Suprimentos | -0.3% | Global, com dependências da China criando vulnerabilidade | Médio prazo (2-4 anos) |

| Sistema de Alerta Acústico de Veículos Elétricos Reduzindo a Dependência | -0.3% | Mercados de adoção de veículos elétricos, liderados pela Europa e China | Longo prazo (≥ 4 anos) |

| Iniciativas Urbanas Contra o Uso de Buzinas Reduzindo a Demanda por Substituição | -0.2% | Principais centros urbanos na Índia, algumas cidades europeias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Poluição Sonora Restringindo a Saída de Decibéis Permitida

As ordenanças municipais em Delhi, Mumbai e Westminster estabelecem níveis máximos de pressão sonora e impõem multas no local. Campanhas que reiniciam os semáforos quando o ruído ambiente aumenta desencorajam o uso desnecessário de buzinas. Os varejistas agora destacam as classificações de decibéis certificadas para evitar a apreensão de estoque não conforme. Os projetistas equilibram a audibilidade com o volume aceitável, migrando para envoltórias de dupla frequência que alcançam maiores distâncias com menor pressão. As zonas mais rigorosas aceleram a demanda por câmaras espirais sintonizadas para alcance de baixa frequência em vez de pico de dB.

Picos de Preços de Matérias-Primas e Interrupções na Cadeia de Suprimentos para Componentes Eletrônicos

Os futuros de cobre subiram acentuadamente no final de 2025, elevando os custos para enrolamentos de bobinas e contatos de relés[2]"A alta do preço do cobre impulsiona aumentos trimestrais nos preços de estruturas de chumbo," DIGITIMES, www.digitimes.com. A volatilidade do preço do alumínio eleva as despesas com invólucros, e os prêmios de magnetos de terras raras comprimem as margens. Os fornecedores se protegem com contratos de longo prazo e investigam chicotes de alumínio para reduzir a massa de cobre. Alguns transferem a produção para mais perto das fontes de minério para limitar os sobretaxas de frete. Outros exploram projetos de fio plano que reduzem o cobre por unidade sem comprometer a potência acústica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vantagem Eletrônica, Impulso Pneumático

As buzinas eletrônicas comandaram 45,61% da participação do mercado de sistemas de buzina automotiva em 2025, refletindo a confiança dos fabricantes de automóveis na confiabilidade de estado sólido e na integração eletrônica perfeita. Os perfis de tom definidos por software ajudam as marcas a diferenciar as experiências na cabine, mantendo a validação de conformidade simples. Sua arquitetura selada também atende às metas de durabilidade em climas úmidos ou empoeirados. Os fornecedores agrupam diagnósticos que transmitem a saúde da buzina pelas redes do veículo, permitindo manutenção preditiva sem fiação adicional. O crescimento nas frotas de mobilidade compartilhada favorece ainda mais os projetos eletrônicos porque os dados de uso podem ser capturados e analisados em escala.

As buzinas de ar, embora representem uma fatia menor, estão no caminho para o CAGR mais rápido de 3,29% até 2031, pois os operadores de carga insistem em avisos de baixa frequência inconfundíveis em corredores movimentados. O formato pneumático se combina naturalmente com os sistemas de ar existentes dos caminhões e mantém o alcance acústico mesmo quando os sistemas de propulsão elétricos substituem os motores a diesel. Os gestores de frotas valorizam o timbre profundo reconhecível que corta o ruído de zonas de construção sem artefatos eletrônicos. Os instaladores do mercado de pós-venda continuam a destacar kits de instalação direta que não requerem atualizações de software, agilizando as retrofitagens de fim de semana. Os órgãos reguladores ainda permitem buzinas de ar quando sintonizadas dentro das janelas legais de decibéis, garantindo que o nicho permaneça viável por anos.

Por Formato de Buzina: Pegada Plana, Ressonância Espiral

As buzinas planas lideraram o segmento com 50,93% da participação do mercado de sistemas de buzina automotiva em 2025, beneficiando-se de invólucros compactos que se encaixam atrás de painéis frontais agora repletos de câmeras, sensores e pacotes de baterias. Os fabricantes de automóveis apreciam as etapas simples de estampagem e revestimento que mantêm as cadeias de suprimento enxutas. Os engenheiros podem posicionar as unidades planas próximas às longarinas estruturais, obtendo amplificação natural sem suportes extras. Uma ampla base de fornecedores entrega peças intercambiáveis, reduzindo os problemas de fornecimento duplo quando as plataformas se expandem por regiões.

As buzinas espirais exibem o CAGR mais rápido de 3,38% porque suas câmaras helicoidais amplificam frequências mais baixas que permanecem audíveis sob limites rígidos de ruído urbano. A simulação digital acelera o projeto das câmaras, permitindo que os engenheiros validem os envoltórios sonoros antes da fabricação. Os fabricantes de automóveis capitalizam o tom mais grave para projetar autoridade sem exceder os limites, um equilíbrio bem-vindo pelos reguladores municipais. Os fornecedores de componentes também destacam revestimentos resistentes à corrosão que prolongam a vida útil quando as espirais ficam próximas aos arcos das rodas e ao respingo da estrada.

Por Tipo de Veículo: Dominância de Passeio, Ascensão Comercial

Os veículos de passeio absorveram 67,16% da participação do mercado de sistemas de buzina automotiva em 2025, pois cada veículo leve é entregue com pelo menos uma unidade instalada de fábrica. A produção em massa favorece discos eletromagnéticos otimizados em custo que se encaixam em módulos frontais padronizados. Os fabricantes de automóveis integram o acionamento da buzina à eletrônica do volante, minimizando a fiação independente. As equipes de design de interiores também colaboram em sons externos exclusivos que combinam com a iluminação de boas-vindas, reforçando os elementos de marca quando os veículos são desbloqueados. As atualizações de som via atualização remota estão emergindo nos acabamentos premium, permitindo que os proprietários atualizem os tons sem trocas de hardware.

Os veículos comerciais de médio e pesado porte detêm o CAGR mais rápido de 3,31% porque as plataformas de telemática de frotas agora sinalizam o desgaste da buzina junto com a vida útil das pastilhas de freio. Os gestores programam substituições durante as paradas de serviço de rotina, evitando falhas à beira da estrada que poderiam violar os códigos de segurança. As frentes maiores dos caminhões oferecem amplo espaço de montagem, de modo que os fornecedores instalam buzinas duplas sintonizadas em frequências complementares para audibilidade de longo alcance. Os órgãos reguladores tratam as buzinas confiáveis como um recurso central de prevenção de colisões em corredores de carga movimentados, incorporando verificações nas inspeções anuais.

Por Canal de Distribuição: Padrão de Fábrica, Ascensão da Prateleira Digital

Os contratos OEM representaram 71,27% da participação do mercado de sistemas de buzina automotiva em 2025, sustentados por mandatos legais que colocam a aprovação da buzina diretamente dentro do processo de certificação do tipo de veículo. Os fornecedores de primeiro nível fecham acordos plurianuais que agrupam buzinas com outros eletrônicos frontais, simplificando a aquisição para os fabricantes de automóveis. Com as plataformas durando agora uma década ou mais, as peças validadas permanecem em produção para evitar recertificações custosas. As unidades definidas por software adicionam flexibilidade sem redesenho físico, fortalecendo o domínio do canal OEM nos negócios de primeiro equipamento. Os escritórios globais de compras ainda favorecem fornecedores que oferecem testes acústicos internos, encurtando o tempo de lançamento no mercado para reformulações e variantes de carroceria derivadas.

As vendas no mercado de pós-venda devem registrar um CAGR de 3,33% até 2031, pois as lojas de comércio eletrônico simplificam a comparação de compras e a entrega em domicílio. Os proprietários que fazem as próprias instalações podem filtrar por tipo de conector, aba de montagem e classificação de decibéis, eliminando as dúvidas que antes exigiam o conselho de atendentes de balcão. Os técnicos de frotas apreciam as ferramentas de pedido em volume que alinham os níveis de estoque com os alertas de telemática, evitando compras de emergência a preços premium à beira da estrada. Vídeos de influenciadores demonstram instalações passo a passo, ampliando a zona de conforto para iniciantes. Os marketplaces agora marcam as listagens com notas de conformidade regional, ajudando os compradores a evitar unidades proibidas em determinados municípios.

Análise Geográfica

A Ásia-Pacífico permanece o epicentro da demanda, detendo 39,81% da participação do mercado de sistemas de buzina automotiva em 2025 e mantendo um CAGR líder de 3,35% na próxima década. Os governos locais incentivam o fornecimento regional, de modo que os fornecedores estabelecem linhas de enrolamento de bobinas e estampagem próximas às plantas de montagem final. A harmonização com o UN R28 facilita a homologação transfronteiriça, permitindo que as marcas globais enviem projetos comuns da China, Índia ou Tailândia. Os players locais fazem parceria com fornecedores multinacionais de primeiro nível para acessar software de validação digital que encurta os ciclos de lançamento. Os programas de treinamento apoiados por institutos técnicos ajudam a elevar as capacidades de engenharia acústica, alimentando um pipeline de talentos sintonizado com os sistemas de som de próxima geração.

A Europa mostra atividade de substituição estável mesmo com alguns fabricantes de automóveis migrando de buzinas duplas para simples nos modelos de passeio. Os fabricantes alemães premium investem em prototipagem virtual, de modo que os fornecedores com fortes credenciais de simulação vencem os concursos de design. As zonas de redução de ruído em cidades como Paris e Amsterdã empurram os engenheiros em direção a tons de frequência mais baixa que viajam longe sem ultrapassar os limites, recompensando os inovadores de buzinas espirais. Os entusiastas do mercado de pós-venda ainda personalizam seus sons, mas os varejistas destacam os níveis de decibéis certificados para cumprir as regras municipais.

A América do Norte combina uma cultura consagrada de personalização com a crescente adoção de frotas conectadas. Os proprietários de picapes e veículos recreativos adotam kits licenciados por marcas que se integram perfeitamente à fiação de fábrica e aos controles do volante. Os painéis de telemática usados pelos operadores de logística agora sinalizam métricas de saúde da buzina, incentivando trocas preventivas nos intervalos de manutenção programados. As ordenanças estaduais de ruído influenciam o marketing de produtos mais do que a engenharia, de modo que os vendedores exibem selos de conformidade de forma proeminente online. Os fornecedores que abrem centros logísticos regionais visam reduzir os prazos de entrega tanto para clientes OEM quanto para clientes de pós-venda, refletindo uma base de clientes que valoriza o atendimento rápido. A América do Sul e o Oriente Médio & África, embora menores, atraem investimentos por meio de incentivos que localizam a montagem final e estimulam a produção de peças auxiliares, incluindo dispositivos de aviso sonoro.

Cenário Competitivo

O mercado de sistemas de buzina automotiva é moderadamente concentrado. Os fornecedores globais de primeiro nível moldam o topo da cadeia de valor por meio de escala, integração vertical e acesso a programas de fabricantes de automóveis que duram todo um ciclo de vida de plataforma. A Uno Minda aprofundou seu alcance europeu após integrar um fabricante espanhol de buzinas e rapidamente redirecionou a engenharia para combinar buzinas com unidades de carregamento de veículos elétricos. A FORVIA, criada quando a Faurecia absorveu a HELLA, agora apresenta pacotes unificados de assinatura exterior que entrelaçam iluminação, coberturas de radar e tons de buzina em identidades de marca coerentes. A Bosch e a Denso dependem de plantas globais sincronizadas que lhes permitem entregar dispositivos de aviso sonoro idênticos em três continentes sem redefinir os testes de validação.

Um vigoroso nível intermediário de especialistas regionais contraria os gigantes com agilidade de nicho e inovação centrada em software. As empresas enraizadas na Índia, China e Sudeste Asiático exploram a proximidade com os centros de montagem de rápido crescimento ao co-projetar suportes e chicotes que correspondem às geometrias locais de carroceria bruta. Várias lançaram buzinas digitais sem contato que eliminam completamente os contatos mecânicos, abrindo a porta para bibliotecas de sons para download controladas por atualizações remotas. O conhecimento em simulação está se tornando um passaporte para as listas globais de fornecimento, de modo que essas empresas agrupam modelos acústicos de elementos finitos com seus pacotes de cotação, mesmo quando ainda terceirizam a estampagem de metal. A colaboração com frotas de transporte por aplicativo lhes fornece dados reais de ciclo de trabalho para refinar as metas de durabilidade que correspondem ao tráfego urbano denso.

A dinâmica de distribuição adiciona outra camada competitiva que recompensa as marcas capazes de fazer a ponte entre os programas de fábrica e os canais diretos ao consumidor. As lojas de comércio eletrônico permitem que os recém-chegados contornem os atacadistas tradicionais do mercado de pós-venda e comercializem itens especializados com extensos materiais de instalação, fechando a lacuna de conhecimento para os compradores que fazem as próprias instalações. Os provedores de telemática de frotas fazem parceria com fabricantes de módulos que podem publicar métricas de saúde e uso, criando receita de assinatura tanto para hardware quanto para serviços de dados. Os fornecedores estabelecidos respondem abrindo centros de atendimento regionais que garantem entrega em 24 horas de unidades de reposição e kits de acessórios. A conformidade permanece o guardião universal, pois as autoridades municipais e nacionais aplicam limites de decibéis que podem banir produtos de outra forma populares da noite para o dia.

Líderes do Setor de Sistemas de Buzina Automotiva

Uno Minda

Robert Bosch GmbH

Hella GmbH & Co. KGaA

FIAMM Energy Technology S.p.A.

Mitsuba Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Uno Minda lançou uma nova linha de buzinas de trompete para o mercado de pós-venda indiano, citando a demanda por alertas de veículos mais claros.

- Setembro de 2025: A PRM Automotives India estreou sua primeira linha de buzinas na Passenger Vehicle Expo 2.0, sinalizando uma entrada na fabricação de componentes.

- Abril de 2025: O Ministro de Transportes Rodoviários da Índia propôs tornar obrigatórios sons de buzina baseados em instrumentos tradicionais, como a flauta e o tabla, apontando o mercado em direção a placas de controle totalmente programáveis.

Escopo do Relatório do Mercado Global de Sistemas de Buzina Automotiva

O Mercado Global de Sistemas de Buzina Automotiva é analisado com base no tipo de produto, formato da buzina, tipo de veículo, canal de distribuição e geografia.

Por Tipo de Produto, o mercado inclui Buzinas Elétricas, Buzinas de Ar e Buzinas Eletromagnéticas. Por Formato de Buzina, é categorizado em Buzinas Planas, Buzinas Espirais e Buzinas de Trompete. Por Tipo de Veículo, abrange Veículos de Passeio, Veículos Comerciais Leves e Veículos Comerciais de Médio e Pesado Porte. Por Canal de Distribuição, o mercado é dividido entre OEM e Pós-Venda. Por Geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

As previsões de mercado são fornecidas em termos de Valor (USD).

| Buzina Elétrica |

| Buzina de Ar |

| Buzina Eletromagnética |

| Buzina Plana |

| Buzina Espiral |

| Buzina de Trompete |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais de Médio e Pesado Porte |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Buzina Elétrica | |

| Buzina de Ar | ||

| Buzina Eletromagnética | ||

| Por Formato de Buzina | Buzina Plana | |

| Buzina Espiral | ||

| Buzina de Trompete | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais de Médio e Pesado Porte | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de buzina automotiva em 2031?

O tamanho do mercado de sistemas de buzina automotiva está previsto para atingir USD 0,88 bilhão até 2031, crescendo a um CAGR de 3,23% no período 2026-2031.

Qual tipo de produto lidera atualmente a demanda global?

As buzinas eletrônicas detinham a maior participação de 45,61% em 2025, favorecidas pelo baixo consumo de corrente e pelos tons definidos por software.

Qual segmento deve crescer mais rapidamente até 2031?

As buzinas de ar estão projetadas para registrar o CAGR mais rápido de 3,29%, pois os operadores de carga buscam avisos mais potentes para o tráfego denso.

Por que a Ásia-Pacífico é uma região focal para os fornecedores?

A região representa 39,81% da receita e continua a expandir com o crescimento da montagem de veículos na China e na Índia.

Página atualizada pela última vez em: