Tamanho e Participação do Mercado de Sistemas de Infoentretenimento Automotivo da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Infoentretenimento Automotivo da Europa por Mordor Intelligence

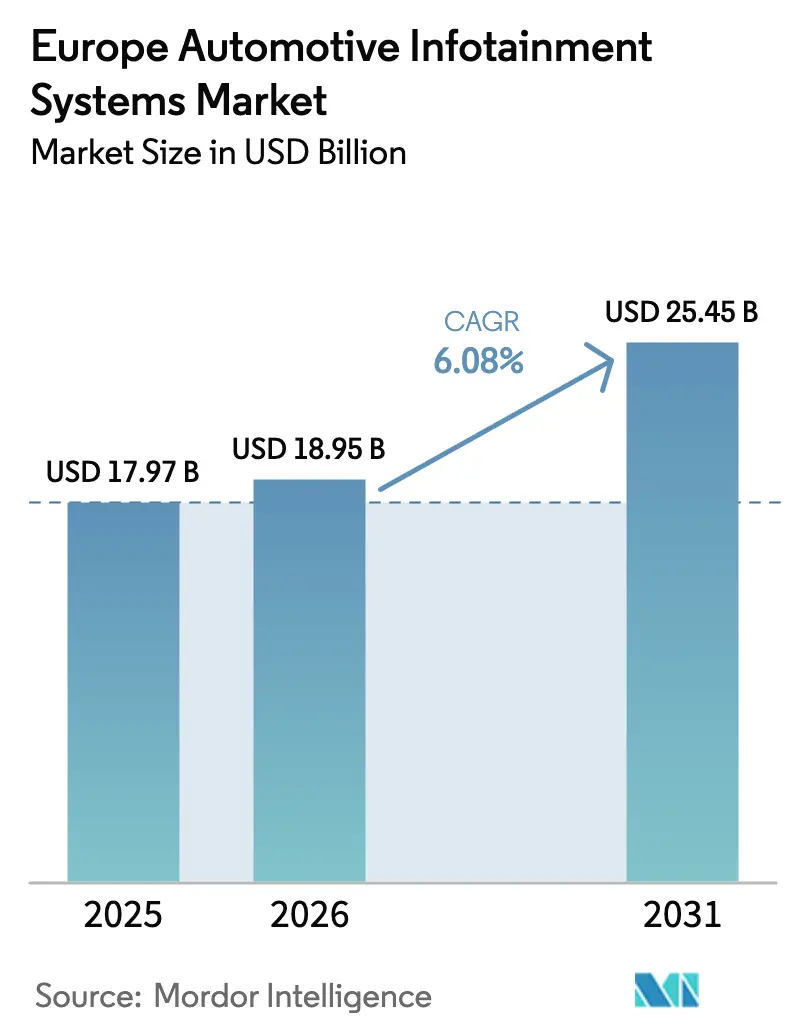

O tamanho do mercado europeu de sistemas de infoentretenimento automotivo foi avaliado em USD 17,97 bilhões em 2025 e estima-se que cresça de USD 18,95 bilhões em 2026 para atingir USD 25,45 bilhões até 2031, a um CAGR de 6,08% durante o período de previsão (2026-2031). Essa trajetória ascendente reflete o aumento da penetração de veículos elétricos a bateria, o endurecimento dos mandatos europeus de segurança e uma mudança de valor do hardware para receitas recorrentes de software no mercado europeu de sistemas de infoentretenimento automotivo. Os preços de hardware estão cedendo à medida que a fabricação de telas escala, enquanto o fatiamento de rede 5G, as APIs de gateway abertas e os sistemas operacionais nativos em nuvem intensificam a diferenciação de software em todo o mercado europeu de sistemas de infoentretenimento automotivo. Os compradores premium alemães continuam liderando a adoção antecipada de grandes telas OLED e pacotes de assinatura, mas os veículos elétricos a bateria chineses de baixo custo com cockpits ricos em recursos agora desafiam os incumbentes, ampliando a tensão entre preço e desempenho no mercado europeu de sistemas de infoentretenimento automotivo.

Principais Conclusões do Relatório

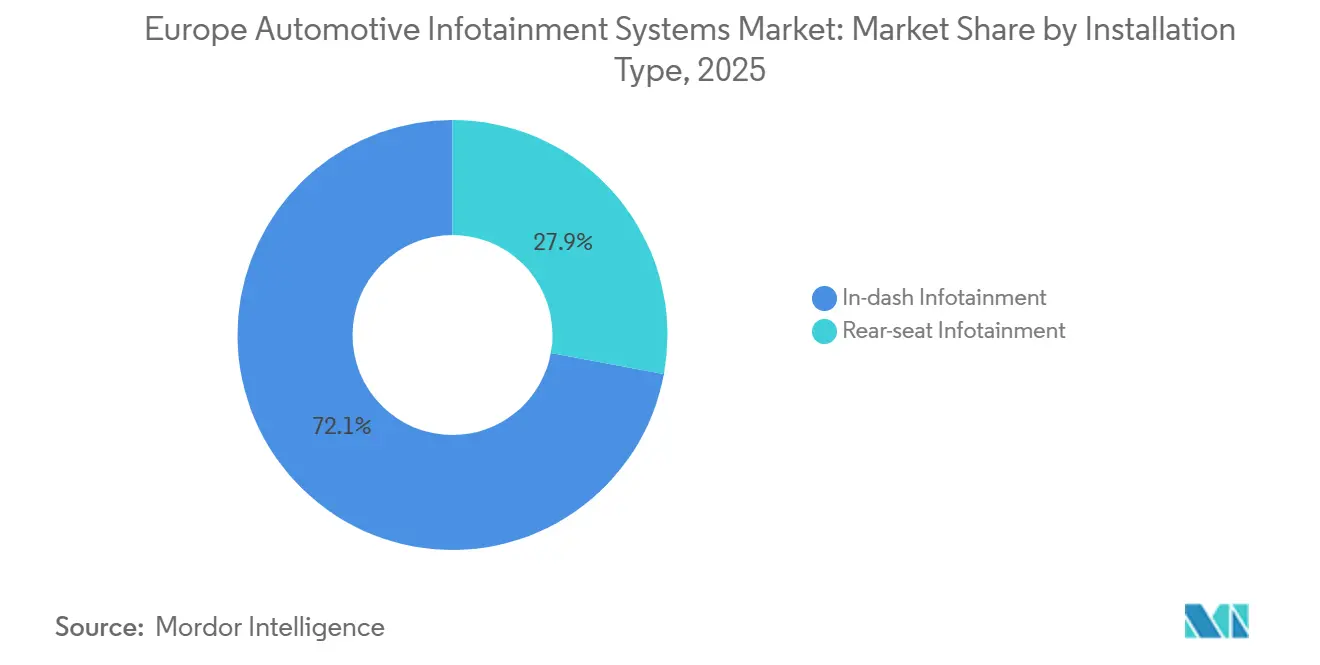

- Por tipo de instalação, os sistemas integrados ao painel detinham 72,13% da participação do mercado europeu de sistemas de infoentretenimento automotivo em 2025, enquanto os sistemas para bancos traseiros devem crescer a um CAGR de 14,27% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 86,42% da participação do mercado europeu de sistemas de infoentretenimento automotivo em 2025, e os veículos elétricos a bateria têm previsão de avançar a um CAGR de 38,56% no mesmo período.

- Por componente, os módulos de tela comandaram 48,29% do tamanho do mercado europeu de sistemas de infoentretenimento automotivo em 2025, enquanto o software de sistema operacional e aplicativos devem crescer a um CAGR de 16,84% até 2031.

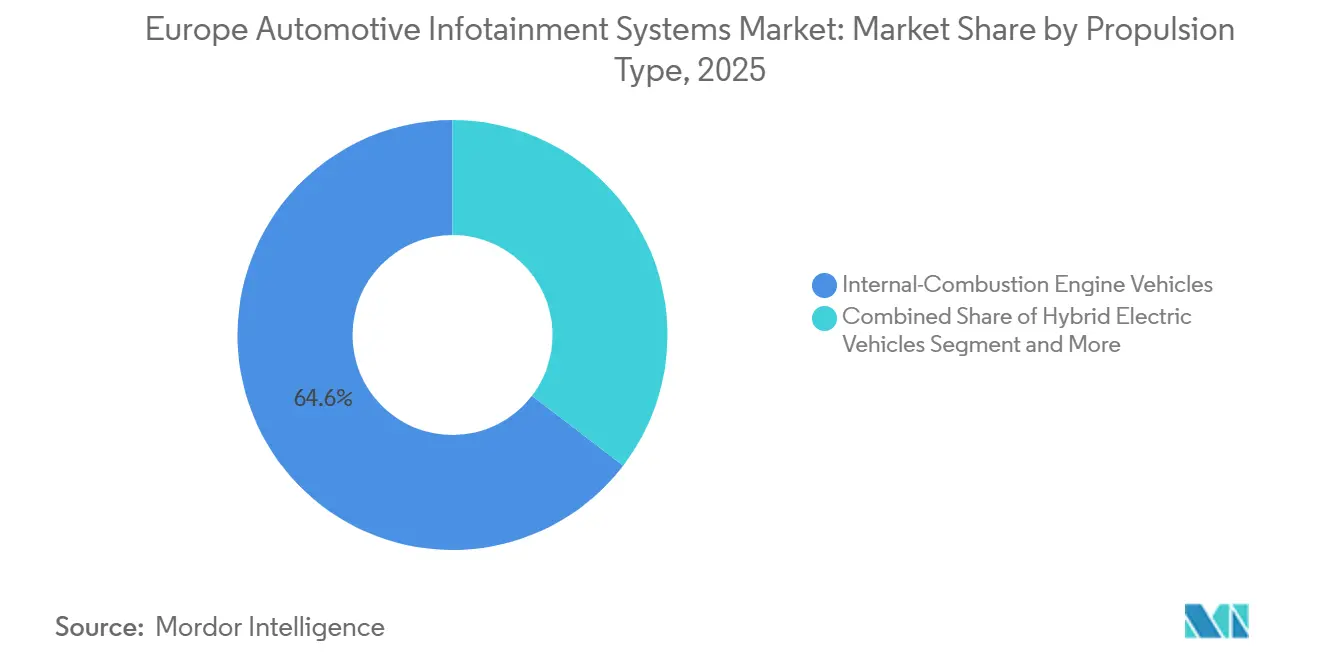

- Por tipo de propulsão, os veículos com motor de combustão interna representaram 64,58% da participação do mercado europeu de sistemas de infoentretenimento automotivo em 2025, enquanto os veículos elétricos a bateria devem expandir a um CAGR de 38,41% até 2031.

- Por geração de conectividade, o 4G LTE liderou com 61,37% da receita de 2025 e a conectividade 5G deve registrar um CAGR de 24,73% durante a janela de previsão.

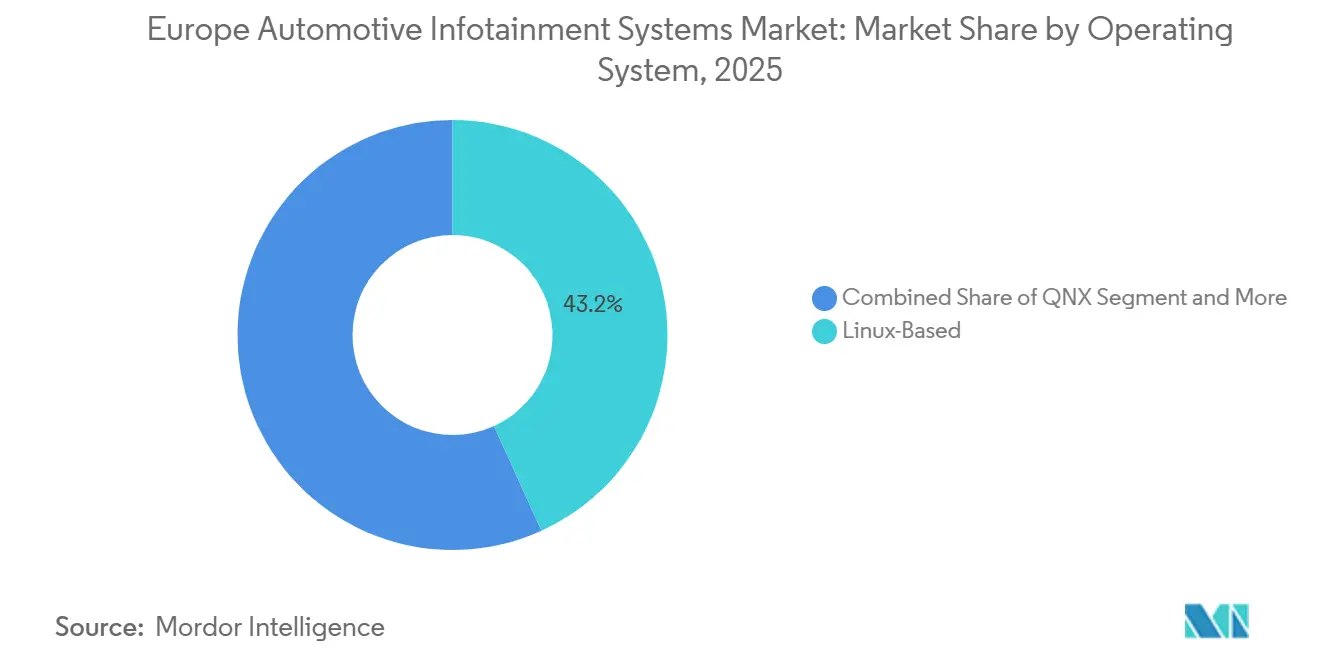

- Por sistema operacional, as plataformas baseadas em Linux representaram 43,18% das implantações em 2025, enquanto o Android Automotive OS deve crescer a um CAGR de 21,36% até 2031.

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original dominaram com 92,74% da participação do mercado de sistemas de infoentretenimento automotivo da Europa em 2025, enquanto o segmento de pós-venda está preparado para crescer a um CAGR de 12,48% até 2031.

- Por geografia, a Alemanha gerou 22,57% da receita regional em 2025 e a Espanha deve registrar a expansão mais rápida a um CAGR de 19,94% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Infoentretenimento Automotivo da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de eCall e Telemática de Segurança da UE | +1.8% | UE-27, Reino Unido | Curto prazo (≤ 2 anos) |

| Aumento na Adoção de Veículos Elétricos | +1.5% | Alemanha, França, Países Baixos, adjacente à Noruega | Médio prazo (2-4 anos) |

| Implantação de Redes 5G Autônomas | +1.2% | Alemanha urbana, França, Espanha | Médio prazo (2-4 anos) |

| Crescente Demanda dos Consumidores por Cockpits Semelhantes a Smartphones | +1.1% | Europa Ocidental, Polônia, República Tcheca | Curto prazo (≤ 2 anos) |

| APIs de Gateway Abertas Desbloqueando QoS entre Operadoras | +0.4% | Frotas multinacionais, fabricantes de equipamento original premium | Longo prazo (≥ 4 anos) |

| Veículos Elétricos a Bateria de Entrada Chineses Forçando IVI Rico em Recursos | +0.3% | Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de eCall e Telemática de Segurança da UE (Reg. 2018/858)

O Regulamento 2018/858 obriga todos os novos automóveis de passeio e veículos comerciais leves vendidos na UE a incorporar um módulo de chamada de emergência automática[1]"Regulamento (UE) 2015/758 relativo aos requisitos de homologação para a implantação do sistema eCall a bordo do veículo baseado no serviço 112," EUR-Lex, eur-lex.europa.eu., ancorando as especificações básicas de infoentretenimento para incluir modems 4G e receptores GNSS. A aplicação foi concluída em 2024, mas os fabricantes de equipamento original rapidamente expandiram o módulo obrigatório para um centro de receitas que agrega alertas de manutenção preditiva, telemática de seguros e rastreamento de veículos roubados no mesmo hardware. Continental e Bosch agora comercializam pacotes de telemática como serviço de marca branca que os fabricantes de equipamento original rebatizam em seus próprios aplicativos de mobilidade. Uma avaliação da Comissão de 2025 mostrou que os tempos de resposta de emergência em áreas rurais caíram 40%, reforçando a aceitação do consumidor de cockpits sempre conectados em todo o mercado europeu de sistemas de infoentretenimento automotivo.

Aumento na Adoção de Veículos Elétricos Impulsionando o Infoentretenimento com Consciência Energética

Os veículos elétricos a bateria capturaram uma parcela significativa dos registros de passageiros da UE em 2025, deslocando as prioridades do cockpit do entretenimento para a gestão de energia. Os sistemas de infoentretenimento agora integram modelagem térmica da bateria, disponibilidade de estações de carregamento e roteamento otimizado para autonomia. O ID.Software 4.0 da Volkswagen reserva largura de banda 5G via fatiamento de rede para manter os dados do carregador atualizados, uma atualização que reduziu as reclamações relacionadas ao carregamento em 28% no quarto trimestre de 2025. O piloto holandês da BMW de 2026 oferece descontos de carregamento fora do horário de pico quando os motoristas permitem que o infoentretenimento agende as sessões de bateria, reconfigurando o cockpit como um console de gestão de energia e fortalecendo a fidelização no mercado europeu de sistemas de infoentretenimento automotivo.

Implantação de Redes 5G Autônomas e Fatiamento de Rede para Dados no Veículo

Os núcleos 5G autônomos permitem fatias de rede que garantem baixa latência para o tráfego de eCall enquanto liberam largura de banda excedente para streaming de passageiros. A Deutsche Telekom, juntamente com parceiros incluindo BMW Group, Valeo, Ericsson e Qualcomm Technologies, realizou demonstrações no mundo real de fatiamento de rede 5G Autônomo com Qualidade de Serviço (QoS) controlada para suportar aplicações automotivas[2]"Direção automatizada com Fatiamento de Rede 5G e Qualidade de Serviço," Telekom, telekom.com.. As APIs de Gateway Aberto da GSMA de 2026 estendem essas fatias além das fronteiras para que um veículo francês em roaming na Espanha mantenha o mesmo contrato de QoS. Os fabricantes de equipamento original premium incorporam o recurso para diferenciar a conectividade, elevando ainda mais a demanda por 5G no mercado europeu de sistemas de infoentretenimento automotivo.

Crescente Demanda dos Consumidores por Cockpits Digitais Semelhantes a Smartphones

Os compradores agora esperam assistentes de voz integrados, resposta fluida ao toque e um amplo catálogo de aplicativos que espelhe seus telefones. O Android Automotive OS oferece Google Maps, Assistente e Play Store de forma nativa; Volvo, Renault e Polestar expandiram o AAOS para toda a linha de produtos até 2025. A Stellantis prevê USD 21,4 bilhões em receita anual de software até 2030, com assinaturas de infoentretenimento fornecendo 40%. À medida que o hardware se torna uma commodity, o ecossistema de aplicativos torna-se o campo de batalha no mercado europeu de sistemas de infoentretenimento automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Grandes Telas OLED/Mini-LED | -0.9% | Alemanha, Reino Unido, França premium | Médio prazo (2-4 anos) |

| Carga de Conformidade com as Regras Cibernéticas UNECE R155/R156 | -0.6% | UE-27, Reino Unido, Suíça | Curto prazo (≤ 2 anos) |

| Divisão Norte-Sul na Adoção de Veículos Elétricos e Conectividade | -0.5% | Grécia, Portugal, Romênia rural | Longo prazo (≥ 4 anos) |

| Dependência do Fornecimento de Semicondutores Asiáticos | -0.4% | Pan-Europeu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Grandes Telas OLED/Mini-LED e SoCs de Alto Desempenho Computacional

A LG Display tem fornecido painéis P‑OLED flexíveis avançados para o sistema de infoentretenimento MBUX Hyperscreen da Mercedes‑Benz, utilizado no EQS e em outros veículos elétricos, suportando designs de tela panorâmica curva em todo o painel[3]"LG e Mercedes-Benz Discutem a Expansão da Colaboração 'One LG Solution"'," LG Electronics, lg.com.. O SoC DRIVE Orin da NVIDIA adiciona USD 500 por unidade, limitando a adoção a versões de luxo. Marcas convencionais como a Volkswagen limitaram as atualizações de tela a 10 polegadas em 2025 para preservar as margens, restringindo o lançamento de telas premium no mercado europeu de sistemas de infoentretenimento automotivo.

Carga de Conformidade com as Regras Cibernéticas UNECE R155/R156

A partir de julho de 2024, todos os novos modelos de veículos foram obrigados a demonstrar medidas robustas de cibersegurança e canais seguros de atualização remota (OTA). Em busca de conformidade com essas regulamentações rigorosas, a Continental reservou uma parcela significativa de seu orçamento para engenharia não recorrente em suas iniciativas de infoentretenimento. Enquanto isso, fornecedores menores estão se vendo enredados em processos de validação prolongados, atrasando o lançamento de seus produtos no competitivo cenário de infoentretenimento automotivo europeu. Essas regulamentações, introduzidas sob a UNECE R155/R156, visam aumentar a segurança dos veículos e proteger contra potenciais ameaças cibernéticas. Como resultado, as empresas estão investindo pesadamente em pesquisa e desenvolvimento para se alinhar com esses requisitos de conformidade e manter sua posição no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Demanda por Bancos Traseiros Supera a Maturidade dos Sistemas Integrados ao Painel

As unidades integradas ao painel ainda detinham 72,13% da participação de receita em 2025, sustentadas pela conectividade obrigatória de eCall, mas o crescimento de um dígito sublinha a comoditização. Os fornecedores competem no custo de integração, não no tamanho da tela, à medida que o hardware converge em controladores de domínio compartilhados. Os sistemas para bancos traseiros, por sua vez, se diferenciam por meio de acordos de conteúdo com Disney+ ou Xbox Cloud Gaming, acelerando as assinaturas de software no mercado europeu de sistemas de infoentretenimento automotivo.

O segmento de infoentretenimento para bancos traseiros crescerá a um CAGR de 14,27% até 2031. Os fabricantes de equipamento original de luxo exploram as longas distâncias entre eixos dos veículos elétricos a bateria para instalar telas sensíveis ao toque duplas de 11 polegadas, fones de ouvido sem fio e modos de jogos, proporcionando uma atmosfera de lounge. Executivos com motorista na Alemanha, China e Oriente Médio sustentam esse premium, enquanto as MPVs voltadas para famílias na Espanha e na França ampliam os volumes endereçáveis.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto os Veículos Elétricos a Bateria Redefinem a Experiência do Usuário

Os automóveis de passeio mantiveram 86,42% de participação em 2025, ancorados por 10,9 milhões de registros na UE, mas as variantes de veículos elétricos a bateria desses carros crescerão 38,56% ao ano. As interfaces com consciência energética agora exibem o estado térmico da bateria, pontuações de frenagem regenerativa e dicas de carregamento inteligente, recursos que elevam a centralidade do cockpit no mercado europeu de sistemas de infoentretenimento automotivo.

As vans comerciais ficam atrás em volumes, mas aceleram a telemática para otimização de frotas. A proposta da Comissão Europeia de estender o eCall a caminhões com mais de 3,5 toneladas amplia a demanda futura. Os motoristas de médio porte exigem integração de tacógrafo digital e análise de carga em tempo real, levando os fornecedores de infoentretenimento a adaptar variantes de IHM robustas. A dominância dos automóveis de passeio persiste até 2031, mas a digitalização dos veículos comerciais leves diversifica os fluxos de receita em todo o setor de infoentretenimento automotivo europeu.

Por Componente: O Software Captura Valor à Medida que as Telas Atingem o Platô

Os módulos de tela representaram 48,29% da receita de 2025, mas seu CAGR fica atrás do crescimento de 16,84% em software de sistema operacional e aplicativos. Os fabricantes de equipamento original agora incorporam lojas de aplicativos, jogos em nuvem e desbloqueios de recursos sob demanda, transformando o cockpit em um motor de receita persistente em todo o mercado europeu de sistemas de infoentretenimento automotivo.

A comoditização do controlador de domínio comprime as margens de hardware. Qualcomm e NXP fornecem placas de referência completas que reduzem a lista de materiais em 18% para os clientes do Visteon SmartCore. Os pacotes de assinatura, navegação premium ou karaokê no carro geram margem bruta superior a 70%, deslocando a lucratividade para o software mesmo enquanto as telas permanecem o maior pool absoluto.

Por Tipo de Propulsão: A Eletrificação Estimula a Integração Profunda

Os veículos com motor de combustão interna detêm 64,58% da participação do mercado europeu de sistemas de infoentretenimento automotivo em 2025, enquanto os veículos elétricos a bateria crescem a 38,41% ao ano. Seus pisos planos liberam espaço na cabine para telas maiores, e a IHM com consciência de bateria torna-se crítica para a missão. O "Camp Mode" da Tesla gerou imitadores da Ford e da Volkswagen, ilustrando como o infoentretenimento gerencia energia tanto quanto entretenimento.

Os veículos com motor de combustão interna dominam a base instalada, mas enfrentam crescimento moderado à medida que a UE proíbe novas vendas até 2035. Os híbridos atingem um platô próximo a 25% de participação até 2028, oferecendo menos ganchos exclusivos de infoentretenimento. A diferenciação dos fabricantes de equipamento original pivota para a experiência do usuário centrada em veículos elétricos a bateria, consolidando estratégias definidas por software no mercado europeu de sistemas de infoentretenimento automotivo.

Por Geração de Conectividade: O Impulso do 5G Cresce Apesar do Atraso Rural

O 4G LTE liderou com 61,37% da receita em 2025, mas as assinaturas 5G autônomas vão crescer 24,73% ao ano. Os fabricantes de equipamento original comercializam cockpits 5G como "à prova de futuro" e exploram fatias para isolar a telemetria de segurança do streaming em 4K. A Vodafone encerrou sua rede 3G alemã em 2024, forçando as unidades de cabeça retrofit a atualizar ou arriscar perder dados.

A Grécia rural e a Romênia ainda operam com 4G irregular, portanto os fabricantes de equipamento original oferecem o 5G como uma opção premium. O mandato de cobertura de corredores da Comissão para 2030 fechará as lacunas, tornando o 5G a linha de base padrão no mercado europeu de sistemas de infoentretenimento automotivo até o final da década.

Por Sistema Operacional: O Android Automotive OS Escala Mais Rapidamente

Os derivados de Linux detinham 43,18% de participação em 2025, mas o Android Automotive OS sozinho crescerá 21,36% ao ano. O roteamento para veículos elétricos do Google Maps e o controle de voz do Assistente superam as preocupações com a soberania de dados para vários fabricantes de equipamento original. Volvo e Renault concluíram os lançamentos completos do Android Automotive OS (AAOS) até 2025, enquanto a Polestar se compromete até 2031.

O QNX permanece entrincheirado nos clusters de segurança, mas recua no infoentretenimento. Os fabricantes de equipamento original que desejam propriedade de dados, como o Cariad da Volkswagen, continuam adaptando o Automotive Grade Linux, equilibrando abertura e experiência de marca. O campo de batalha dos sistemas operacionais molda o controle do ecossistema em todo o mercado europeu de sistemas de infoentretenimento automotivo.

Por Canal de Vendas: Instalação de Fábrica Domina, Pós-Venda Encontra Nichos

A instalação pelo fabricante de equipamento original cobriu 92,74% das remessas de 2025 graças à profunda integração com CAN e ADAS. Os fornecedores de pós-venda visam frotas envelhecidas na Polônia, Romênia e Bulgária, promovendo dongles de eCall plug-and-play que garantem descontos de seguro. O crescimento está em 12,48%, mas permanece de nicho.

Os controladores de domínio modernos unificam HVAC, iluminação e ADAS em silício compartilhado, tornando as trocas posteriores custosas. No entanto, as comunidades de entusiastas ainda instalam telas Android de 12 polegadas em Volkswagen Golfs com uma década de uso, mantendo um pequeno, mas constante bolso de receita no mercado europeu de sistemas de infoentretenimento automotivo.

Análise Geográfica

A Alemanha gerou 22,57% da receita de 2025, impulsionada pelos volumes de produção da Volkswagen, BMW e Mercedes e um gasto médio de EUR 1.850 em infoentretenimento por veículo. O alto poder de compra sustenta a adoção antecipada de hiper-telas OLED e pacotes 5G. No entanto, os concorrentes chineses abriram sedes locais em 2024 e prejudicaram os preços dos segmentos premium, pressionando as margens dos incumbentes em todo o mercado europeu de sistemas de infoentretenimento automotivo.

A Espanha apresentou a trajetória mais forte, com previsão de registrar um CAGR de 19,94% até 2031. Os subsídios governamentais PERTE VEC no valor de EUR 4,3 bilhões atraíram Stellantis e Ford para instalar linhas de veículos elétricos a bateria perto de Valência, trazendo Visteon e Harman para novos centros tecnológicos em Barcelona e Madri. A demanda por infoentretenimento acompanha a escala de produção à medida que os fornecedores localizam o just-in-time.

França, Reino Unido e Itália coletivamente detêm uma participação significativa. A França aproveita o cockpit AAOS compartilhado da Renault-Nissan, atingindo 1,2 milhão de instalações em 2025. O Reino Unido lida com um lançamento mais lento do 5G rural pós-Brexit, moderando o crescimento apesar da produção do Nissan Ariya em Sunderland. O nicho de luxo da Itália comanda altos ARPUs com sistemas personalizados da Maserati e Ferrari, embora em pequenos volumes.

Panorama regulatório

As especificações de infotainment automotivo europeu estão sendo cada vez mais moldadas por regras de segurança de veículos conectados, cibersegurança e acesso a dados. O Regulamento UNECE nº 155 (sistemas de gestão de cibersegurança) e o Regulamento nº 156 (sistemas de gestão de atualização de software) são aplicados a novos modelos de veículos a partir de julho de 2024, com escrutínio de homologação de tipo realizado por autoridades nacionais como a United Kingdom Vehicle Certification Agency (VCA); esses requisitos elevam o padrão para pipelines seguros de atualização OTA e garantia de fornecedores em sistemas IVI, telemática e pilhas de controladores de domínio.

A governança de dados tornou-se uma trilha paralela de conformidade para cockpits conectados. O EU Data Act se aplica a partir de 12 de setembro de 2025 e estabelece regras para acesso e compartilhamento de dados de veículos conectados sob princípios de consentimento do usuário e transparência, moldando as estratégias de OEMs e fornecedores para ecossistemas de aplicativos, acesso a diagnósticos e monetização de serviços. Além disso, o Pacote Automotivo da Comissão Europeia divulgado em dezembro de 2025 sinaliza trabalho de política para simplificar requisitos técnicos e reduzir encargos administrativos para os fabricantes, enquanto as fases de homologação de tipo do Euro 7 entram em vigor a partir de novembro de 2026 e acrescentam atenção de conformidade a aspectos de monitoramento a bordo e antiadulteração que se cruzam com arquiteturas de infotainment e telemática definidas por software.

Análise da cadeia de valor

A cadeia de valor dos sistemas de infotainment automotivo da Europa vai de componentes de semicondutores e conectividade (SoCs, modems, GNSS, módulos de antena) e tecnologias de display/touch, passando pela integração de nível 1 de unidades centrais e controladores de cockpit/domínio centralizados, até plataformas de veículos OEM que empacotam HMI, navegação, voz e serviços de conectividade. As camadas de software, incluindo sistemas operacionais, middleware, frameworks de aplicativos, back-ends em nuvem e parcerias de conteúdo, impulsionam cada vez mais a diferenciação, enquanto OEMs e fornecedores de nível 1 gerenciam suporte OTA de longo prazo e artefatos de conformidade como parte da produção em série.

O UNECE R155 e a ISO 21434 empurraram as obrigações de cibersegurança para etapas anteriores da cadeia, exigindo que os OEMs avaliem o risco na cadeia de suprimentos e transfiram os requisitos de segurança para acordos com fornecedores, processos de desenvolvimento e evidências de validação. Isso está reforçando parcerias no ecossistema em que especialistas contribuem com subdomínios para plataformas de computação centralizadas, exemplificado pela cooperação entre Continental e Pioneer em torno de arquiteturas de computação de alto desempenho (HPC) para cockpit, nas quais subdomínios de infotainment se integram a plataformas de cockpit consolidadas, alinhando a consolidação de hardware com responsabilidade compartilhada de software e entrega pronta para conformidade.

Cenário Competitivo

Continental, Bosch, Harman, Visteon e Panasonic Automotive controlaram uma parcela significativa da receita de 2025, marcando concentração moderada. Cada um pivota para plataformas de veículos definidos por software que mesclam infoentretenimento, ADAS e telemática em computação compartilhada, minimizando ECUs redundantes. Os fornecedores de semicondutores corroem a alavancagem do Nível 1: o Snapdragon Digital Chassis da Qualcomm conquistou 28 slots de design europeus até o quarto trimestre de 2025, enquanto o NVIDIA DRIVE Orin alimenta os controladores de domínio da Mercedes e da Volvo.

Os movimentos estratégicos incluem a aliança da Bosch em 2025 com a Microsoft para processamento de voz baseado em Azure, a aquisição pela Continental em 2024 de uma startup de HUD de realidade aumentada para enriquecer os visuais do cockpit, e o hub de Madri da Harman em 2025 para acelerar as integrações de AAOS. Os fornecedores de Nível 1 chineses, como Huawei IAS e Desay SV, agora oferecem pilhas completas de infoentretenimento com assistentes de IA integrados, visando fabricantes de equipamento original focados em valor.

A prontidão regulatória molda a seleção de fornecedores; as certificações cibernéticas ISO 21434 tornaram-se um critério de fornecimento em 2025. A Continental incorporou modelos UNECE R155 em sua arquitetura de referência, reduzindo os ciclos de auditoria dos fabricantes de equipamento original em três meses. Os depósitos de patentes se inclinam para o software: 60% das patentes de infoentretenimento da Continental de 2024-2025 abordaram pipelines de OTA seguros, sublinhando o futuro centrado em serviços do mercado europeu de sistemas de infoentretenimento automotivo.

Líderes do Setor de Sistemas de Infoentretenimento Automotivo da Europa

Continental AG

Robert Bosch GmbH

Denso Corporation

Pioneer Corporation

AISIN CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A monetização do cockpit conectado está abrindo oportunidades para fornecedores que conseguem empacotar acesso a dados em conformidade, OTA seguro e qualidade de conectividade transfronteiriça em ofertas de software escaláveis. O EU Data Act (aplicável a partir de 12 de setembro de 2025) aumenta a importância de consentimento claro, transparência e acesso governado a dados dentro do veículo, criando espaço para plataformas alinhadas a OEMs que unificam infotainment, telemática e distribuição de aplicativos, mantendo a auditabilidade sob o UNECE R155/R156. Na camada de rede, as APIs GSMA Open Gateway destacadas em 2026 oferecem uma via prática para OEMs e fornecedores de nível 1 contratarem qualidade de serviço entre operadoras, apoiando serviços premium como navegação com consciência energética e conteúdo de alta largura de banda na cabine sem perder o isolamento da telemetria de segurança.

O IVI habilitado por IA e a sintonia de som e HMI orientada a frotas representam outro conjunto de oportunidades à medida que a adoção de BEVs desloca o valor do cockpit para a gestão de energia e experiências personalizadas. O trabalho da Pioneer em 2025 com a Microsoft Foundry em agentes avançados de IA para infotainment veicular, além de seu envolvimento em 2026 no projeto de mobilidade Toyota Communication Palette (desenvolvendo sistemas acústicos e de sintonia de som para o veículo elétrico a bateria e-Palette), mostram demanda por orquestração cloud-to-edge e módulos especializados de experiência de cabine que podem ser implantados em vários programas. No lado do hardware, a consolidação do cockpit em plataformas de computação centralizadas continua a favorecer fornecedores capazes de integrar display, áudio, conectividade e software em arquiteturas de controlador de domínio, ao mesmo tempo em que atendem à maior carga de validação imposta pelas regulamentações de cibersegurança e atualização de software.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A DENSO Corporation se comprometeu a promover a padronização do software automotivo por meio de uma parceria com a AUTOSAR. Isso fortalece a interoperabilidade e reduz o risco de integração entre OEMs, permitindo uma adoção mais ampla de plataformas e interfaces de software comuns.

- Janeiro de 2026: Qualcomm Technologies / Volkswagen anunciaram uma colaboração de vários anos para fornecer plataformas Snapdragon Digital Chassis para arquiteturas de veículos definidos por software de próxima geração. O lançamento permite processamento de infotainment e ADAS de alto desempenho em modelos VW, acelerando a maturação do cockpit definido por software.

- Janeiro de 2026: A BMW revelou a atualização de seu sistema iDrive com uma tela sensível ao toque grande e o assistente de voz Amazon Alexa Plus integrado. A atualização melhora a experiência do usuário do cockpit conectado e suporta serviços habilitados por voz em escala no segmento premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange a receita gerada por sistemas de infotainment automotivo vendidos para uso em veículos em toda a Europa, incluindo sistemas de painel e de banco traseiro que combinam funções de informação, mídia, navegação e conectividade.

Exclusões de escopo: excluímos dispositivos de consumo autônomos que não são vendidos como parte de um sistema de infotainment embarcado no veículo (por exemplo, unidades de navegação portáteis compradas separadamente).

Visão geral da segmentação

- Por Tipo de Instalação

- Infoentretenimento Integrado ao Painel

- Infoentretenimento para Bancos Traseiros

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Componente

- Módulo de Tela/Tela Sensível ao Toque

- Unidade de Cabeça/Controlador de Domínio

- Software de Sistema Operacional e Aplicativos

- Circuitos Integrados de Conectividade e Módulos de Antena

- Por Tipo de Propulsão

- Veículos com Motor de Combustão Interna

- Veículos Elétricos Híbridos

- Veículos Elétricos a Bateria

- Por Geração de Conectividade

- 2G/3G Legado

- 4G LTE

- 5G

- Por Sistema Operacional

- Baseado em Linux (AAOS, AGL, etc.)

- QNX

- Android Automotive OS

- Outros (Proprietário, RTOS)

- Por Canal de Vendas

- Instalado pelo Fabricante de Equipamento Original (OEM)

- Pós-Venda

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajuda a estabelecer a estrutura inicial e as verificações de realidade antes de construirmos o modelo. Revisamos estatísticas públicas de produção e registro para a Europa, junto com indicadores de veículos conectados e telecomunicações que afetam a conectividade embarcada e a adoção de recursos. As fontes utilizadas incluem, por exemplo, dados de registro de veículos da ACEA, tabelas de indústria e comércio da Eurostat, regulamentações de veículos da UNECE, publicações de política de mobilidade e digital da Comissão Europeia e bancos de dados de patentes para verificar onde a inovação em software de cockpit e HMI está se concentrando.

Também consultamos relatórios anuais de empresas, apresentações de resultados e anúncios de produtos para entender o conteúdo típico por veículo, as taxas de adesão a opcionais e o momento das mudanças de plataforma (como novas gerações de unidades centrais). Quando os fluxos comerciais são relevantes para componentes, dados de embarque de importação e exportação são verificados seletivamente para perceber direção e movimento de preços. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram revisados para validar suposições e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o que as fontes documentais não conseguem mostrar totalmente, como o conteúdo típico do sistema por versão, como os sistemas instalados de fábrica pelo OEM diferem da demanda do mercado de reposição e como os preços se movem quando telas, módulos de conectividade e recursos de software são agrupados. Conversamos com uma mistura de partes interessadas do lado dos OEMs, fornecedores de componentes, distribuidores e prestadores de serviços em toda a Europa para que os níveis de adoção e as diferenças entre países pudessem ser verificados de forma cruzada antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 28% | |

| Players menores: 20% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento principal utiliza uma construção top-down, na qual os volumes de produção e registro de veículos dos principais países europeus são reconstruídos e depois traduzidos em um conjunto de demanda endereçável de infotainment usando taxas de adoção para sistemas de painel e de banco traseiro. Uma vez definido o conjunto de demanda, os preços médios de venda são aplicados por nível de conteúdo do sistema (por exemplo, tamanho e resolução da tela, geração de conectividade embarcada e empacotamento de recursos de software), e depois divididos entre vendas instaladas pelo OEM e vendas no mercado de reposição.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como divisões de receita de fornecedores amostrados, verificações de canal em unidades de mercado de reposição e verificações de sanidade baseadas no movimento típico da lista de materiais para displays, unidades centrais e módulos de conectividade. As entradas mais relevantes incluem mudanças no mix de veículos (passageiros versus comerciais), penetração de BEV e híbridos, taxas de embarque de 4G e 5G, tendências de fixação de telas e displays sensíveis ao toque, e o ritmo do agrupamento de recursos habilitados por software. Para previsão, é utilizada análise de cenários para que a adoção mais lenta ou mais rápida de serviços conectados e a consolidação do cockpit possam ser refletidas sem forçar um único caminho agressivo. Quando existem lacunas de preços ou taxas de adoção no nível país, as suposições são preenchidas usando análogos de mercado mais próximos e depois reverificadas por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação ocorre em diversas etapas para que entradas fracas não passem despercebidas. Os analistas comparam a saída do modelo com sinais independentes, como produção de veículos reportada, direção de adoção de conectividade e faixas de preços observadas para os principais componentes de infotainment, e depois investigam quaisquer saltos anormais antes da aprovação final.

Também realizamos verificações de variância entre países para que o mercado não cresça mais rápido do que o parque de veículos existente e as vendas de veículos novos permitiriam. Se uma entrada-chave mudar materialmente (por exemplo, um gatilho regulatório, uma grande redefinição de plataforma ou um movimento súbito de preços), os respondentes são recontatados e as suposições são ajustadas. Os relatórios são atualizados anualmente, com atualizações intermediárias para grandes eventos, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado europeu de infotainment automotivo da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para infotainment automotivo europeu nem sempre coincidem porque os autores frequentemente usam diferentes definições do que conta como receita de infotainment, e também variam o ano, o momento cambial e a lógica de precificação usada para telas e recursos conectados.

Algumas estimativas ampliam o escopo ao misturar eletrônicos de cockpit adjacentes e sistemas somente de áudio, e depois aplicam um preço médio único em todos os tipos de veículos. Em contraste, a Mordor Intelligence contabiliza sistemas de infotainment vinculados a instalações de painel e de banco traseiro, e depois os precifica usando indicadores ligados ao conteúdo, como geração de conectividade e fixação de tela, o que reduz a dupla contagem e mantém os totais por país alinhados aos volumes de veículos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,97 bilhões de USD (2025) | |

| Editora de Assinaturas do Setor A | 1,89 bilhão de USD (2025) | Parece tratar a Europa como uma fração menor dentro de um total global e pode estar contabilizando apenas um subconjunto limitado de infotainment, o que pode comprimir o valor ao excluir o conteúdo de sistemas instalados de fábrica pelo OEM. |

| Boutique de Pesquisa em Mobilidade B | 9,20 bilhões de USD (2025) | Utiliza uma trajetória de crescimento mais elevada e uma base de preços mais estreita no ano inicial, o que pode ocorrer quando o valor da conectividade e do software não é totalmente captado nos ASPs dos sistemas entre veículos de passageiros e comerciais. |

Analisando a tabela, a dispersão é explicada principalmente pelo que está incluído na base de preços e por como o conteúdo do sistema é tratado entre os tipos de veículos. Quando o modelo é ancorado nos volumes de veículos e depois ajustado para adoção e mudanças de conteúdo ano a ano, o tamanho de mercado resultante permanece rastreável a entradas claras e pode ser repetido em futuras atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de infoentretenimento automotivo da Europa em 2026?

O mercado está avaliado em USD 18,95 bilhões em 2026 e tem previsão de atingir USD 25,45 bilhões até 2031.

Qual segmento de tipo de instalação apresenta o crescimento mais rápido na Europa para infoentretenimento automotivo?

Os sistemas para bancos traseiros apresentam o maior crescimento, avançando a um CAGR de 14,27% até 2031.

Qual é o papel do 5G no infoentretenimento a bordo de veículos europeus?

O 5G permite o fatiamento de rede que separa a telemetria de segurança do streaming de passageiros, e as conexões 5G têm previsão de crescer a 24,73% ao ano.

Por que os veículos elétricos a bateria são críticos para a inovação no cockpit?

Os veículos elétricos a bateria exigem interfaces com consciência energética para gestão de autonomia e carregamento, impulsionando a integração profunda entre a unidade de cabeça de infoentretenimento e os sistemas de bateria.

Quais países impulsionam a maior demanda por infoentretenimento avançado?

A Alemanha lidera a receita devido à adoção premium, enquanto a Espanha registra o crescimento mais rápido devido às agressivas expansões de fabricação de veículos elétricos.

Quem são os principais fornecedores no espaço de infoentretenimento europeu?

Continental, Bosch, Harman, Visteon e Panasonic Automotive coletivamente detêm quase metade da receita do mercado de 2025.

Página atualizada pela última vez em: