Tamanho e Participação do Mercado de mostrar Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

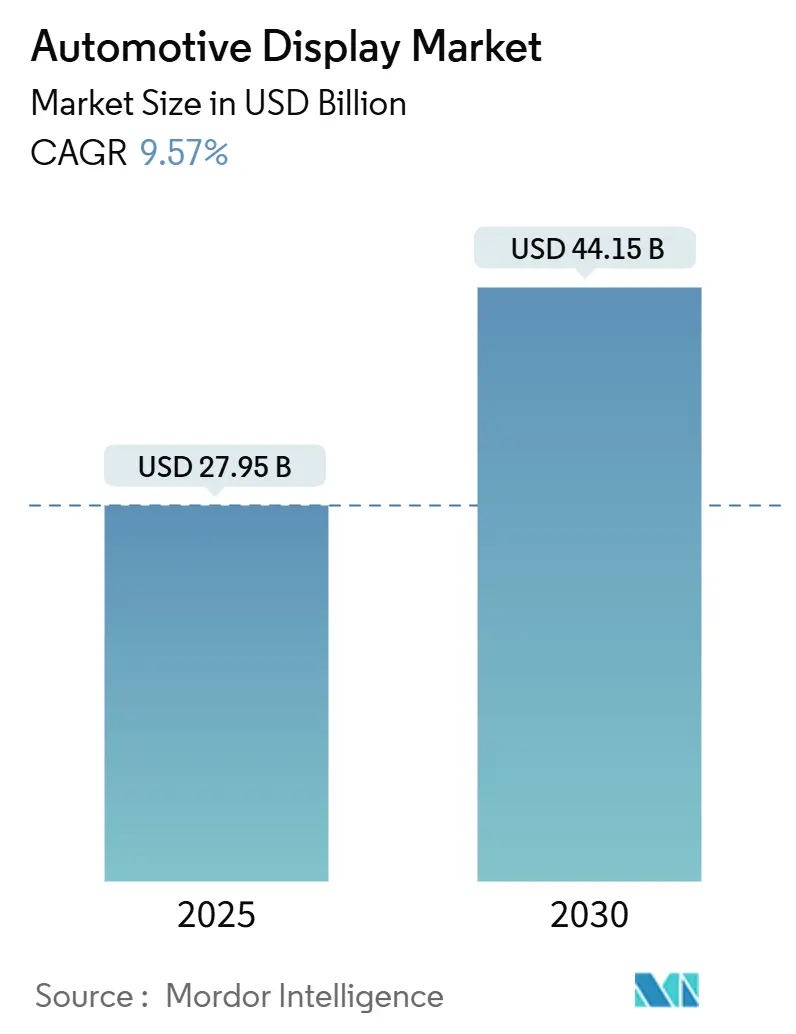

| Tamanho do Mercado (2025) | 27.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 44.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de mostrar Automotivo pela Mordor inteligência

O tamanho do mercado de mostrar automotivo está avaliado em USD 27,95 bilhões em 2025 e está previsto para atingir USD 44,15 bilhões em 2030, avançando um uma CAGR de 9,57% durante o poríodo. Arquiteturas de veículos definidos por software em expansão, demanda mais forte por infoentretenimento imersivo e níveis crescentes de automação de condução impulsionam os exibições de simples leituras de informações para ativos centrais de interface homem-máquina (IHM). como montadoras estão integrando mais área de tela para suportar lançamentos de recursos sobre-o-ar (ota), diagnósticos remotos e conteúdo baseado em assinatura. Módulos de mostrar de cristal líquido (LCD) de alto brilho continuam um dominar um produção em volume graçcomo às cadeias de suprimento maduras, enquanto como alternativas de diodo emissor de luz orgânica (oled) e Mini liderado se concentram em versões premium para justificar préços unidadeários mais altos.

Principais Conclusões do Relatório

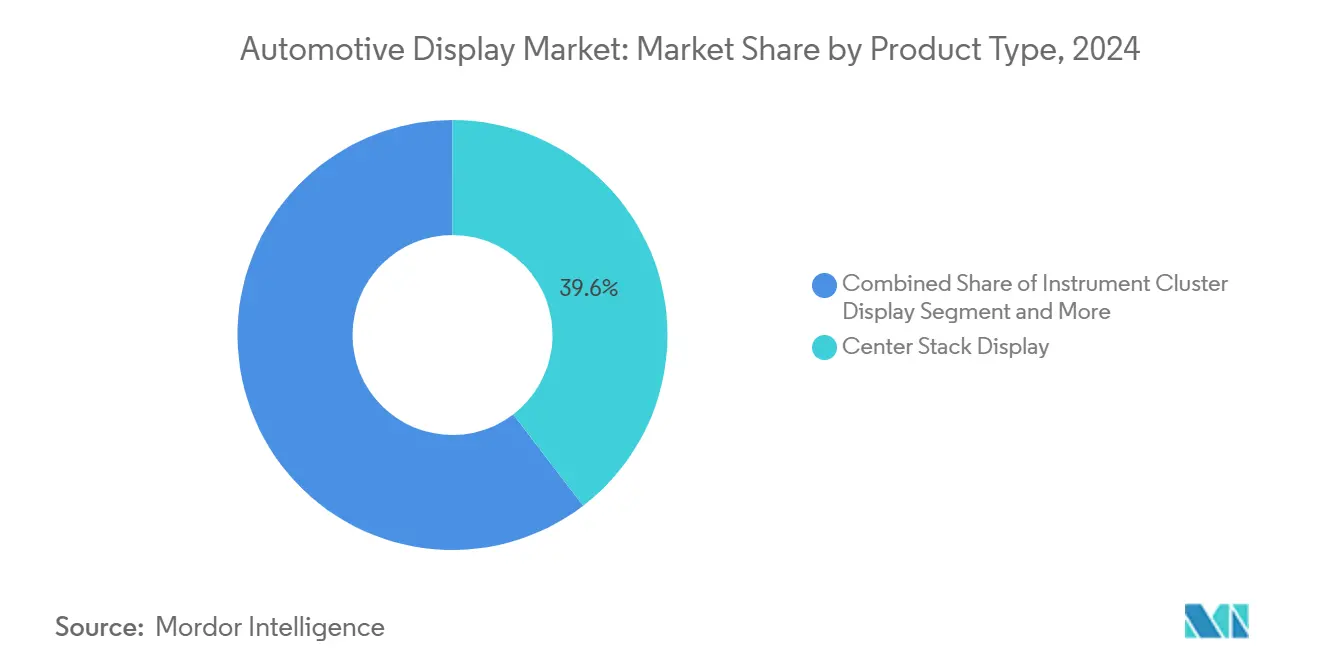

- Por tipo de produto, os exibições de console central lideraram com participação de receita de 39,61% em 2024, enquanto os HUDs registraram um CAGR projetada mais rápida de 10,14% até 2030.

- Por tecnologia de mostrar, os módulos LCD mantiveram 64,05% das vendas em 2024; oled deve expandir um uma CAGR de 10,42% até 2030.

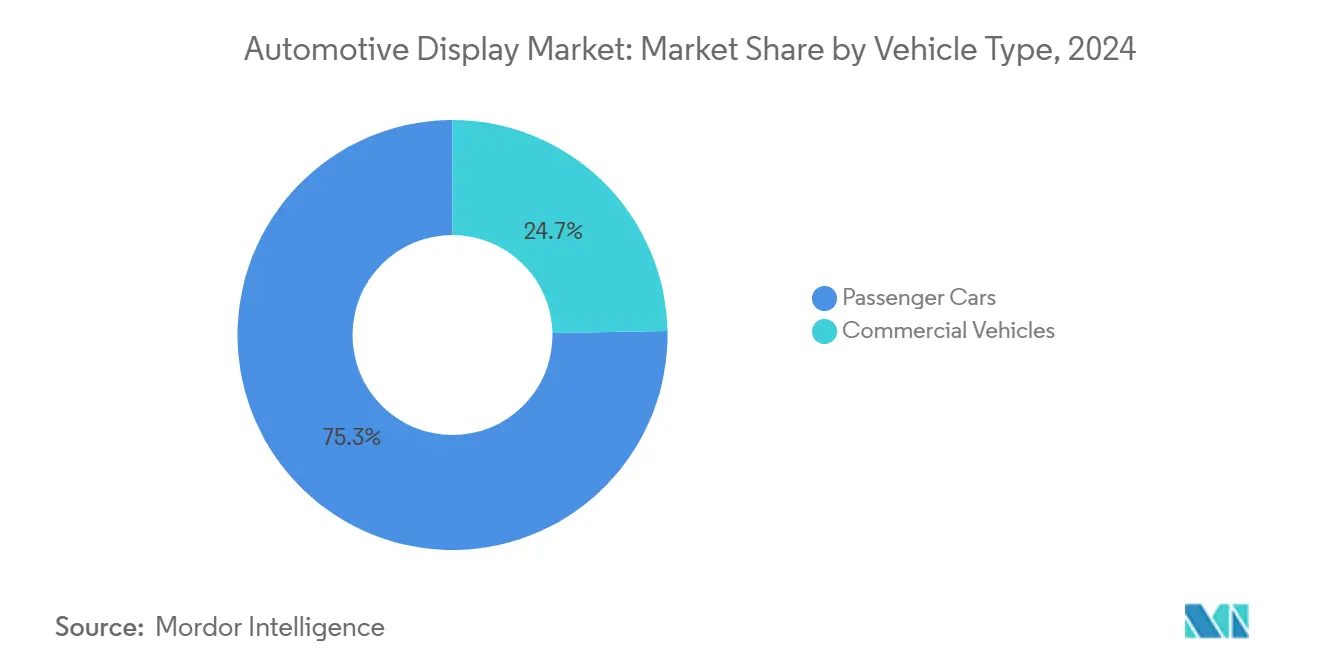

- Por tipo de veículo, carros de passeio capturaram 75,31% da demanda em 2024, enquanto veículos comerciais estão previstos para registrar uma CAGR de 11,08% ao longo do poríodo de perspectiva.

- Por tamanho de mostrar, um classe de 6-10 polegadas respondeu por 54,11% dos embarques em 2024; doréis ≥10 polegadas são antecipados para crescer um uma CAGR de 10,81% até 2030.

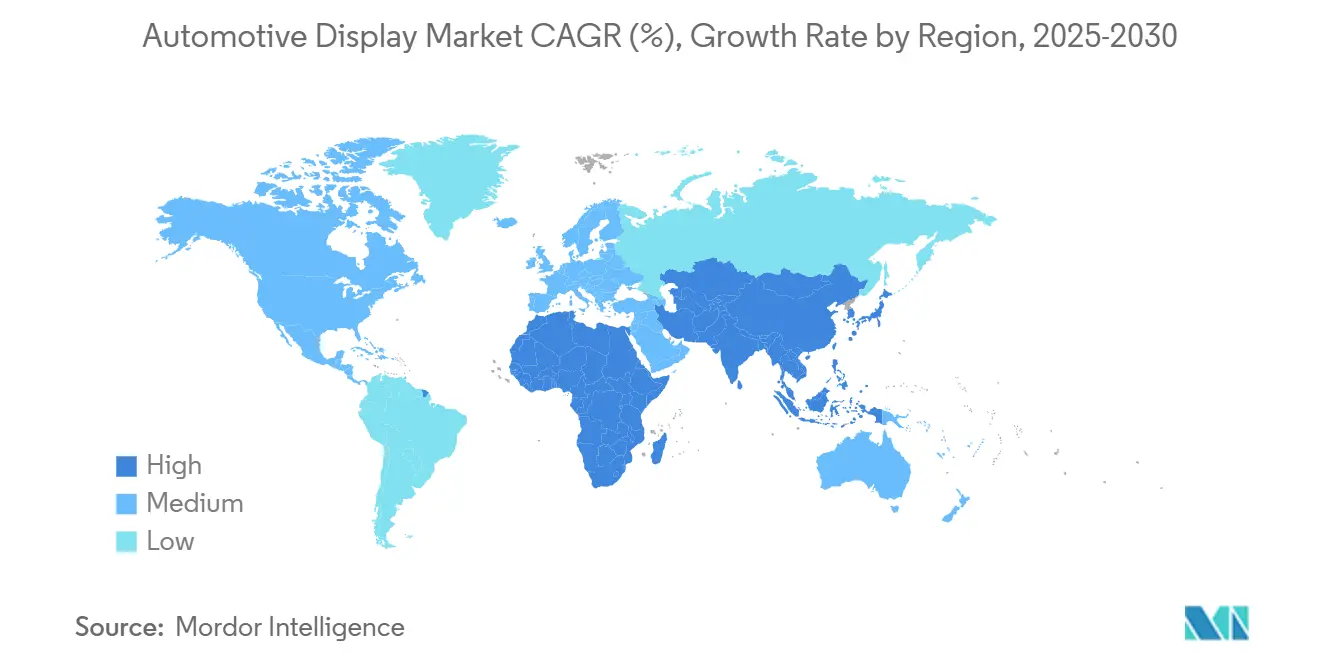

- Por geografia, Ásia-Pacífico dominou com participação de receita de 45,85% em 2024 e está programada para registrar um maior CAGR regional de 11,77% até 2030.

Tendências e Insights Globais do Mercado de mostrar Automotivo

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Necessidades de IHM de Veículos Conectados e Elétricos | +2.3% | Global, liderado por China e UE | Longo prazo (≥ 4 anos) |

| Cockpits Digitais Integrados | +2.1% | Global (mais forte na Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Ciclos de Atualização de Experiência do Usuário ota | +1.9% | Global, marcas premium primeiro | Longo prazo (≥ 4 anos) |

| Redução de Custo de LCD de Alto Brilho | +1.8% | Global, regiões sensíveis um préço | Curto prazo (≤ 2 anos) |

| Adoção de Tela Pilar-um-Pilar | +1.5% | Modelos premium América do Norte e Europa | Médio prazo (2-4 anos) |

| Impulso HUD de Pontuação de Distração NCAP | +1.2% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão de veículos conectados e elétricos necessitando IHM mais rica

um complexidade do trem de paraçum ev e um conectividade veículo-estrada-infraestrutura ligada à nuvem demandam interfaces gráficas que mostrem saúde da bateria, estimativas de autonomia baseadas em rota e transações V2G (veículo-para-rede). um Hyundai reporta forte interesse do comprador em ferramentas de planejamento de carga integradas dentro de seu mostrar central, destacando um ligação entre gráficos intuitivos e redução da ansiedade de autonomia.

Demanda crescente por cockpits digitais integrados

Plataformas de cockpit unificadas consolidam clusters de instrumentos, infoentretenimento e controles de climatização em sistemas operacionais compartilhados. um suíte de cockpit baseada em Linux e Android da HARMAN transmite conteúdo entre domínios, reduzindo um complexidade eletrônica e criando espaço para personalização impulsionada por IA [1]"inteligente Cockpit plataforma Overview," HARMAN International, harman.com. Fornecedores aplicam modelagem digital-gêmeo para reduzir tempo de prototipagem física; o design baseado em modelo da Faurecia encurta ciclos de desenvolvimento, alinhando-se com metas de tempo de mercado de software das montadoras. Suporte ota dentro do cockpit permite desbloqueio de recursos pós-venda, cimentando modelos de receita recorrente.

Ciclos de atualização UX OTA de veículo definido por software

Pipelines de integração contínua permitem às montadoras refinar UIs dentro do veículo mesmo após um entrega. um stack de veículo definido por software (SDV) da Marelli virtualiza domínios de cockpit na nuvem, permitindo teste de recursos antes da implantação. O ambiente AlphaWare da LG eletrônica permite aos OEMs personalizar gráficos rapidamente, empurrando exibições em direção um arquiteturas orientadas um serviços que suportam pacotes de assinatura.

Regras de pontuação de distração NCAP acelerando instalação de HUD

O protocolo de avaliação do Euro NCAP premia veículos que minimizam tempo visual longe da estrada; OEMs respondem com HUDs habilitados com AR sobrepondo velocidade, navegação e pistas ADAS diretamente na linha de visão do motorista [2]"avaliação protocolo-Safe Driving," Euro NCAP, euroncap.com. Hyundai Mobis e Zeiss estão co-desenvolvendo ópticas holográficas para melhorar brilho sob luz solar e manter visibilidade através de óculos de sol polarizados.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade de Fornecimento de Vidro e Semicondutores | -1.8% | Global, alta exposição Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| préço premium de OLEDs Automotivos | -1.4% | Global, segmentos de valor mais afetados | Médio prazo (2-4 anos) |

| Crescentes Custos de Conformidade de Cibersegurançum | -1.1% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Problemas de Confiabilidade em doréis Flexíveis Grandes | -0.9% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de fornecimento de vidro e semicondutores

Quartzo de alta pureza e semicondutores de nó legado experimentaram escassez intermitente em 2024-2025, expondo um fragilidade do fornecimento concentrado. Danos de furacão um instalações-chave de quartzo restringiram um produção de substrato de vidro, enquanto tensões geopolíticas em torno de gálio e germânio aguçaram perfis de risco para circuitos integrados de motorista de mostrar. Tier-1s agora têm duplo fornecimento e regionalizam buffers de inventário para endurecer um resiliência de fornecimento.

Preço premium de OLEDs automotivos

Padrões de qualificação rigorosos em torno de ciclagem de temperatura e vida útil inflam custos de oled automotivos. Substituição de um oled central danificado pode exceder USD 15.000, confinando adoção principalmente um marcas de luxo [3]"Cost análise de automotivo-nota oled substituição," Interelectronix, interelectronix.com. Designs de pilha tandem melhoram luminância mas adicionam contagem de camadas, elevando desembolso de materiais e mantendo lacunas de préço versus LCDs alto-end intactas.

Análise de Segmento

Por Tipo de Produto: Prevalência de console central com HUDs em ascensão

Consoles de console central detinham 39,61% da receita em 2024, sublinhando seu papel como centro de comando do veículo. O segmento beneficia-se de tamanhos de tela escaláveis, interação tocar-first e compatibilidade de app-store que se alinha com um mudançum do mercado de mostrar automotivo para monetização de software. um instalação de HUD está crescendo mais rapidamente um uma CAGR de 10,14%, impulsionada por legislação de segurançum e demanda do consumidor por pistas de navegação sem olhar. Combinadas, ambas como linhas de produto exemplificam como o mercado de mostrar automotivo suporta estratégias de UX em camadas-doréis de controle abrangentes para interação profunda, e projeções de para-brisa para alertas críticos do motorista.

Crescente adoção de controlador de domínio permite rebalanceamento de conteúdo entre clusters, HUDs e telas de passageiros. um Visteon garantiu USD 2,6 bilhões em contratos de cockpit durante 2024, muitos agrupando múltiplos tipos de mostrar em uma pilha hardware-software que simplifica validação e encurta cronogramas de lançamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Display: Volume LCD maduro em custo, OLED lidera crescimento premium

Módulos LCD capturaram 64,05% dos embarques em 2024 graçcomo um fabs há muito estabelecidas, préços de motorista-ic em queda e uma crescente lista de melhorias Mini liderado que elevam contraste sem préço premium. Dashboards de mercado de massa, clusters digitais e exibições de frota continuam um depender do roteiro de custo previsível do LCD, garantindo que um tecnologia permaneçum um espinha dorsal da IHM automotiva para um janela de previsão.

oled é um tecnologia de crescimento mais rápido, projetada para avançar um uma CAGR de 10,42% focando em clusters curvos de alto contraste, consoles centrais flexíveis e tratamentos pilar-um-pilar que comandam préços de acabamento premium. Os doréis certificados Dolby visão da Samsung mostrar agora atingem picos acima de 1.500 nits, estreitando lacunas de visibilidade diurna versus LCD e justificando upgrades OEM. Protótipos MicroLED também estão emergindo, ainda seu cronograma comercial se estende além de 2030, deixando LCD e oled para definir escolha de tecnologia mainstream no interim.

Por Tipo de Veículo: Força de carros de passeio equilibrada por ascensão de veículos comerciais

Carros de passeio geraram 75,31% da receita de mostrar automotivo em 2024, uma liderançum garantida pelo alto apetite do consumidor por infoentretenimento conectado, layouts de tela dupla e exibições head-acima de realidade aumentada. Montadoras instalam consoles centrais maiores e mais brilhantes como diferenciadores, enquanto serviços de software baseados em assinatura mantêm receita pós-venda fluindo e fortalecem o caso de negócio para gráficos cada vez mais ricos.

Veículos comerciais, embora menores em volume absoluto, estão no caminho para uma CAGR de 11,08% até 2030 conforme frotas eletrificam e adotam dashboards de otimização de rota impulsionados por nuvem. Caminhões elétricos precisam de visualização de estado de bateria, feedback de freio regenerativo e relatórios de conformidade que clusters analógicos não podem entregar. Crescente ênfase no monitoramento de motorista e análises de segurançum amplia ainda mais área de mostrar real dentro de cabines, transformando cockpits de caminhão em hubs de dados que espelham portais de frota em nuvem.

Por Tamanho de Display: Painéis de tamanho médio ancoram volumes enquanto formatos grandes aumentam

doréis entre 6 pol e 10 pol detinham 54,11% dos embarques unidadeários em 2024, encontrando o equilíbrio ótimo entre custo, ergonomia e limites regulamentares de distração. Telas de tamanho médio satisfazem modelos mainstream onde controles de infoentretenimento, navegação e HVAC convergem em uma única interface tocar que OEMs podem facilmente ajustar à marca.

exibições maiores que 10 pol crescerão um uma CAGR de 10,81% até 2030, impulsionados por EVs e SUVs premium que convertem o painel em uma tela digital panorâmica. Layouts pilar-um-pilar mostram vídeo múltiplo-zona, jogos de passageiros e navegação de tela dividida, tudo enquanto filtros de privacidade e escurecimento zoneado mitigam distração. Conforme rendimentos de fabricação melhoram e backlights Mini liderado reduzem custos de material, adoção de formato grande se expandirá além do nível de luxo.

Análise Geográfica

Ásia-Pacífico permaneceu o maior mercado de mostrar automotivo, respondendo por 45,85% da receita de 2024 e projetado para crescer um uma CAGR de 11,77% até 2030. China ancora um dominância da região; marcas domésticas instalam telas centrais de 12 polegadas ou maiores como padrão e beneficiam-se de ecossistemas integrados de semicondutores, doréis e montagem de veículos que comprimem ciclos de desenvolvimento e reduzem custo. Governos locais investem em infraestrutura veículo-estrada-nuvem, permitindo funções de cockpit intensivas em dados sem penalidades de latência.

América do Norte segue como uma arena rica em tecnologia onde alto conteúdo por veículo impulsiona receita considerável apesar de totais unidadeários menores. Produção de veículos leves dos EUA atingiu 16,46 milhões de unidades em 2024, e penetração HUD aumentou junto com pacotes de auxiliarência ao motorista Nível-2+. Hubs de software do Vale do Silício encurtam ciclos de atualização ota e reforçam expectativas do consumidor por experiências de cockpit semelhantes um aplicativos móveis.

Europa completa os três primeiros com um impulso regulatório que prioriza segurançum e sustentabilidade. Métricas de distração futuras do Euro NCAP e limites de emissões Euro 7 aceleram adoção de veículos elétricos e, por extensão, demanda por exibições avançados que visualizam uso de energia e dados de monitor de motorista. Marcas premium alemãs lideram em clusters oled curvos e laminados de vidro de painel inteiro, dando à região uma influência desproporcional no estilo de cockpit de próxima geração.

Cenário Competitivo

Competição abrange três clusters: grupos de eletrônicos automotivos Tier-1 (Continental, Bosch, Denso), gigantes de doréis de mostrar (LG mostrar, Samsung mostrar, BOE) e especialistas de cockpit centrados em software (ECARX, HARMAN). Conforme valor de cockpit migra em direção ao código, sistemas operacionais agnósticos de hardware tornam-se decisivos. O roteiro de controlador de domínio da Continental integra kernels Linux de tempo real e camadas de ciber-resiliência, posicionando um firma para conformidade ISO/SAE 21434 enquanto preserva modularidade do sistema.

Casas de doréis empregam integração vertical para garantir acordos de capacidade de longo prazo. BOE acelera fabs Gen-10.5, visando deslocar incumbentes coreanos em LCD automotivo grande, comprimindo préços médios de venda e paraçando rivais um acelerar transições de tecnologia premium. Novatos de veículo definido por software (SDV) como ECARX reportaram receita de USD 761,9 milhões em 2024 conforme soluções de cockpit baseadas em Android entraram em modelos do Grupo Volkswagen, sinalizando apetite OEM por pipelines de código ágeis sobre hardware sob medida.

Depósitos de patentes intensificam-se em torno de algoritmos de alto-dinâmico-faixa (HDR), middleware de rastreamento ocular e revestimentos de vidro de cobertura de baixa reflexão. Risco de litígio aumenta, empurrando jogadores em direção um estruturas de licenciamento cruzado; Panasonic e Magna recentemente trocaram patentes relacionadas um ADAS para reduzir cenários de bloqueio e co-desenvolver stacks integradas cockpit-ADAS.

Líderes da Indústria de mostrar Automotivo

-

Denso Corporation

-

Robert Bosch GmbH

-

Visteon Corporation

-

Continental AG

-

LG mostrar Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: LG mostrar iniciou produção em massa de um painel pilar-um-pilar de 40 polegadas com modo de privacidade comutável para o sedã Afeela da Sony Honda mobilidade.

- Dezembro 2024: Samsung mostrar fez parceria com Dolby Laboratories para pré-ajustar OLEDs automotivos para Dolby visão HDR.

- Outubro 2024: Hyundai Mobis e Zeiss lançaram um projeto conjunto para engenharia de ópticas HUD holográficas compatíveis com óculos de sol polarizados.

- Maio 2024: LG mostrar mostrou uma pilha avançado afinar oled 20% mais fina voltada para superfícies de cockpit curvas durante SID mostrar Week.

Escopo do Relatório Global do Mercado de mostrar Automotivo

Várias aplicações de sistemas eletrônicos de carro, nomeadamente infoentretenimento, entretenimento do banco traseiro, cluster de instrumentos, etc., incluem unidades de mostrar construídas de doréis LCD e oled. Existem várias categorias do mostrar, que são segmentadas baseadas em vários formatos.

O mercado de mostrar automotivo foi segmentado por tipo de produto (mostrar de console central, mostrar de cluster de instrumentos, mostrar head-acima e mostrar de entretenimento do banco traseiro), por tecnologia de mostrar (LCD e oled), e por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do mundo).

O relatório oferece tamanho de mercado e previsão para o mercado de mostrar automotivo em valor (USD bilhões) para todos os segmentos mencionados acima.

| Display de Console Central |

| Display de Cluster de Instrumentos |

| Display Head-Up |

| Display de Entretenimento do Banco Traseiro |

| LCD |

| OLED |

| MiniLED / MicroLED |

| Carros de Passeio |

| Veículos Comerciais |

| Menor ou igual a 5 polegadas |

| 6 a 10 polegadas |

| Acima de 10 polegadas |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Display de Console Central | |

| Display de Cluster de Instrumentos | ||

| Display Head-Up | ||

| Display de Entretenimento do Banco Traseiro | ||

| Por Tecnologia de Display | LCD | |

| OLED | ||

| MiniLED / MicroLED | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Por Tamanho de Display | Menor ou igual a 5 polegadas | |

| 6 a 10 polegadas | ||

| Acima de 10 polegadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de mostrar automotivo?

Está em USD 27,95 bilhões em 2025 e está no caminho para atingir USD 44,15 bilhões até 2030.

Qual tecnologia de mostrar lidera um adoção automotiva global?

Módulos LCD comandam 64,05% dos embarques de 2024 devido um vantagens de custo e ferramental maduro.

Por que exibições head-acima estão crescendo mais rápido que outros tipos de produto?

Regulamentações de segurançum na Europa e América do Norte recompensam distração reduzida do motorista, impulsionando demanda por HUDs até 2030.

Como veículos definidos por software afetam demanda de mostrar?

Lançamentos de recursos ota e serviços de assinatura requerem telas maiores e adaptáveis que possam suportar atualizações frequentes de UX.

Página atualizada pela última vez em:

Mercado de mostrar Automotivo

Mercado de mostrar Automotivo Relatório

Se você não receber notícias nossas em 5 minutos, verifique sua pasta de spam ou envie-nos um e-mail em info@mordorintelligence.com