Tamanho e Participação do Mercado de Válvulas de Freio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 27.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 33.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.41% CAGR |

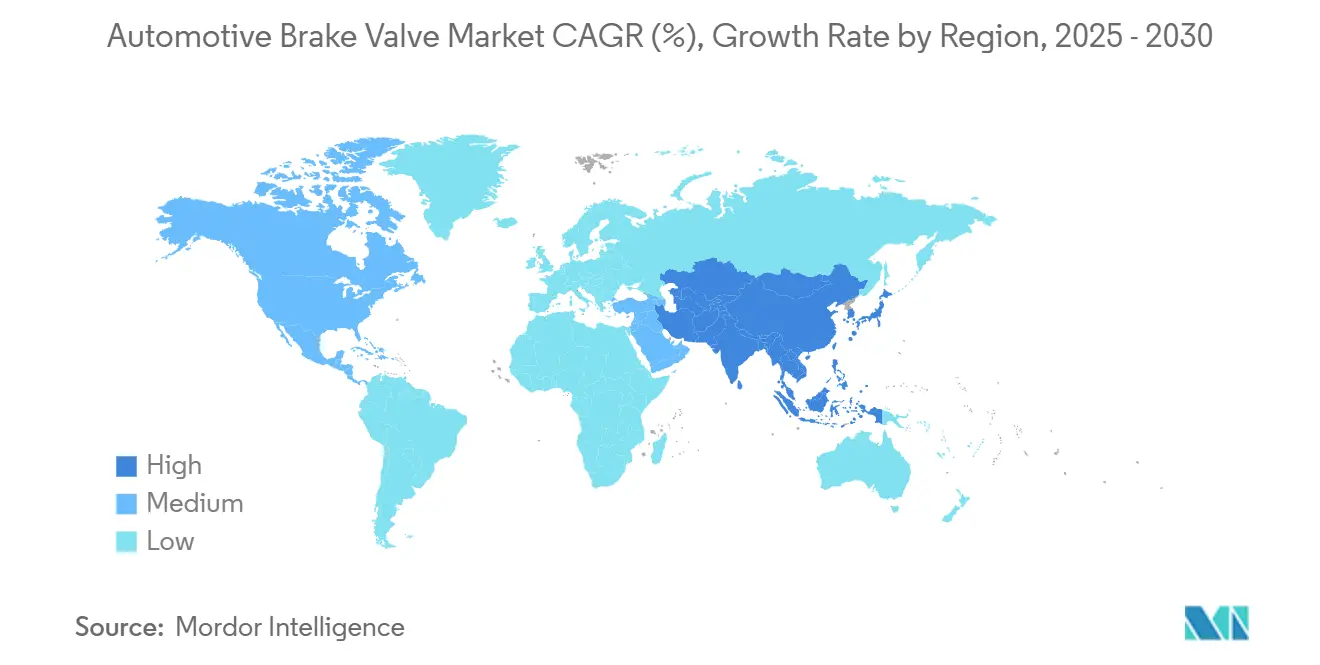

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

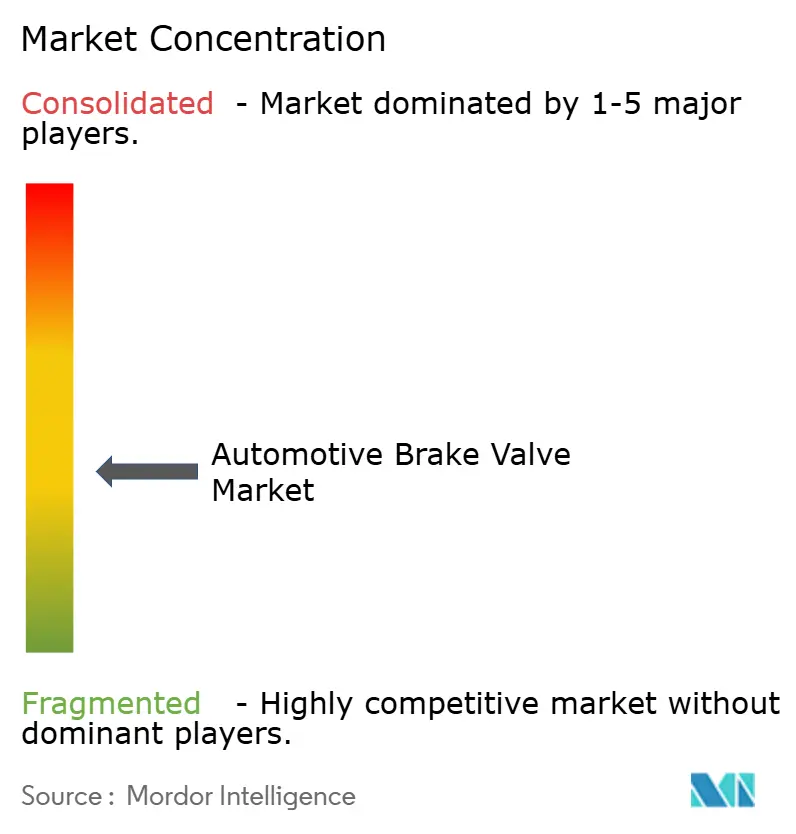

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas de Freio Automotivo por Mordor Intelligence

O tamanho do mercado de válvulas de freio automotivo é de USD 27,74 bilhões em 2025 e está previsto para atingir USD 33,05 bilhões até 2030 a um CAGR de 3,41%, com crescimento impulsionado por regulamentações de segurança mais rígidas, aceleração da eletrificação e integração mais profunda de plataformas de freio por fio. A demanda por veículos comerciais, a adoção de válvulas eletrônicas e o aumento da penetração de materiais compostos estão remodelando o cálculo competitivo, enquanto a volatilidade da cadeia de suprimentos e os custos de conformidade regulatória moderam a expansão das margens no curto prazo. Notavelmente, as válvulas de freio eletrônicas estão ganhando participação à medida que os fabricantes de automóveis coordenam as funções de frenagem, captura de energia regenerativa e assistência ao motorista em tempo real. Alojamentos compostos, conjuntos com sensores integrados e lógica de controle definida por software elevam os preços médios de venda, inclinando o conjunto de valor em direção a fornecedores que integram componentes mecânicos com eletrônica avançada. A Ásia-Pacífico permanece tanto a maior base de produção quanto o centro de demanda de crescimento mais rápido, garantindo que as preferências de design regionais e os marcos regulatórios ditem cada vez mais os roteiros de produtos globais.

Principais Conclusões do Relatório

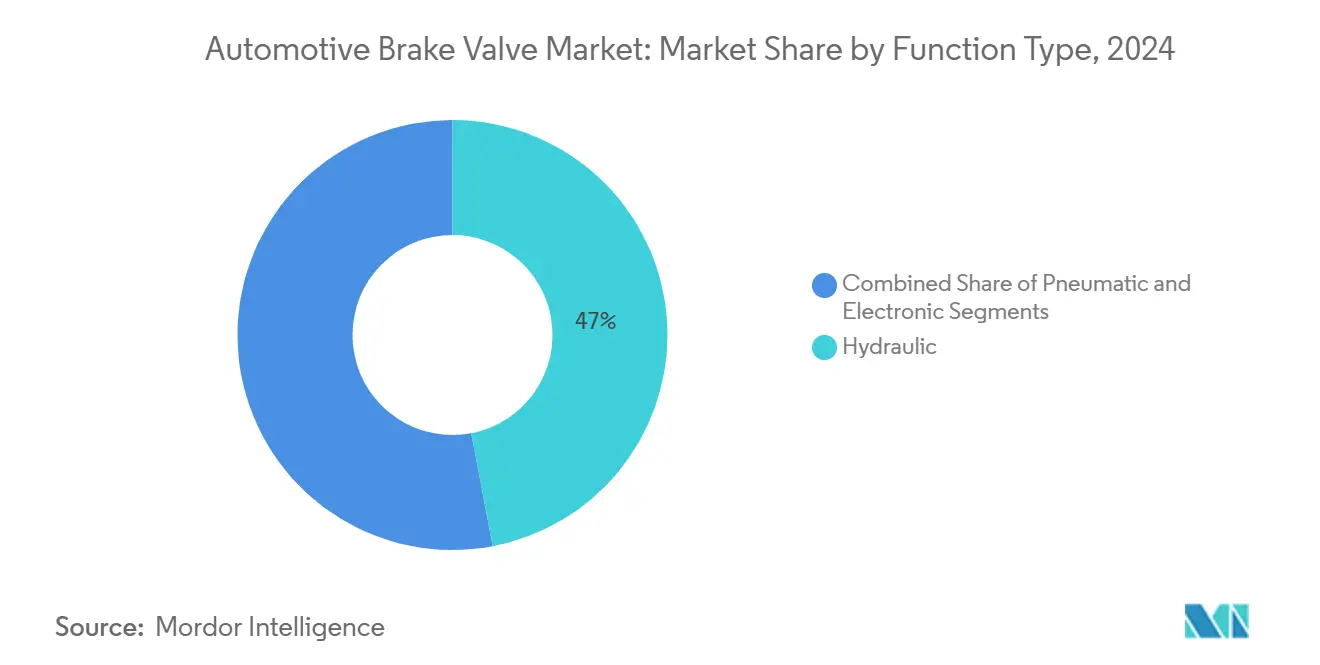

- Por tipo de função, as válvulas hidráulicas detinham 47,03% da participação do mercado de válvulas de freio automotivo em 2024, enquanto as válvulas eletrônicas avançam a um CAGR de 8,90% até 2030.

- Por material, o aço dominou com 62,14% da participação do mercado de válvulas de freio automotivo em 2024, enquanto os compostos se expandem a um CAGR de 10,60% até 2030.

- Por tipo de veículo, os carros de passeio representaram 57,28% da participação do mercado de válvulas de freio automotivo em 2024, mas os veículos comerciais leves devem registrar o CAGR mais rápido de 7,80%.

- Por tecnologia, os sistemas de frenagem convencionais controlavam 64,09% da participação do mercado de válvulas de freio automotivo em 2024, enquanto os sistemas regenerativos devem registrar um CAGR de 12,40% ao longo do horizonte de previsão.

- Por canal de vendas, o segmento OEM contribuiu com 78,22% da receita do mercado de válvulas de freio automotivo em 2024, enquanto o pós-venda cresce a um CAGR de 9,50% devido ao aumento da complexidade dos componentes.

- Por geografia, a Ásia-Pacífico comandou 41,37% da participação do mercado de válvulas de freio automotivo em 2024 e está prevista para se expandir a um CAGR de 9,20% até 2030.

Tendências e Perspectivas do Mercado Global de Válvulas de Freio Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Rápida Aumentando a Demanda por Válvulas de Freio com Controle Eletrônico | +1.2% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Penetração de ADAS Impulsionando a Transição para Arquiteturas de Freio por Fio | +0.9% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de Segurança Vinculadas a Emissões se Tornando Mais Rígidas Após Euro 7 e China VII | +0.8% | Europa, China, transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento Global do Frete no Comércio Eletrônico Impulsionando os Volumes de Válvulas de Freio a Ar em Caminhões Pesados | +0.6% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Sensores Inteligentes de Monitoramento de Saúde em Válvulas | +0.7% | Global, adoção liderada por OEMs premium na Europa e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Plataformas Mild-Hybrid de 48 V Criando Demanda de Nicho por Válvulas Eletro-Hidráulicas de Baixa Pressão | +0.5% | Europa e Ásia-Pacífico, penetração limitada nos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Segurança Vinculadas a Emissões Impulsionam a Adoção de Válvulas Eletrônicas

As normas de emissão Euro 7 e China VII, em vigor a partir de 2025-2026, exigem o monitoramento de partículas de poeira de freio, o que altera fundamentalmente os requisitos de projeto das válvulas além das funções tradicionais de modulação de pressão. Essas regulamentações obrigam a integração de sensores de partículas nos conjuntos de válvulas de freio, criando demanda por unidades com controle eletrônico capazes de transmissão de dados de emissão em tempo real para as redes de controle do veículo. O marco regulatório se estende além dos veículos de passeio aos caminhões comerciais, onde os sistemas de válvulas de freio a ar devem incorporar capacidades de monitoramento eletrônico anteriormente ausentes em arquiteturas exclusivamente pneumáticas.

A conformidade exige projetos de válvulas com capacidades de diagnóstico integradas, passando da operação puramente mecânica para sistemas eletropneumáticos híbridos que podem se comunicar com os módulos de controle de emissões do veículo. As normas criam uma barreira regulatória que favorece fornecedores com capacidades de integração eletrônica, pois os fabricantes tradicionais de válvulas pneumáticas enfrentam custos substanciais de reengenharia para obter a certificação de conformidade de órgãos reguladores, incluindo a Comissão Europeia e o Ministério da Ecologia e Meio Ambiente da China.

A Eletrificação Acelera a Integração de Válvulas de Freio Eletrônicas

A eletrificação de veículos redefine fundamentalmente os requisitos das válvulas de freio, pois os sistemas de frenagem regenerativa exigem coordenação perfeita entre os modos de atrito e recuperação de energia por meio de modulação de pressão com controle eletrônico. Os veículos elétricos requerem válvulas de freio capazes de ajustes rápidos de pressão para otimizar a recuperação de energia enquanto mantêm o desempenho de parada, exigindo tempos de resposta inferiores a 10 milissegundos em comparação com 50-100 milissegundos para sistemas hidráulicos convencionais[1]"Controle Automatizado de Fluidos em Veículos Modernos - O Papel das Válvulas Solenoides,"electricsolenoidvalves.com.. A transição elimina os servofreios a vácuo em favor de sistemas eletro-hidráulicos, criando demanda por válvulas solenoides de alta velocidade e unidades de controle de pressão eletrônica que podem modular a força de frenagem de forma independente em cada roda.

Os veículos comerciais elétricos a bateria apresentam desafios únicos, exigindo sistemas de válvulas de freio a ar que operem eficientemente com energia elétrica limitada, mantendo capacidades de backup pneumático à prova de falhas. Essa mudança tecnológica favorece fornecedores com expertise em integração de controle eletrônico, pois os fabricantes tradicionais de válvulas hidráulicas precisam desenvolver novas competências em algoritmos de controle de motores e tecnologias de fusão de sensores.

A Integração de ADAS Exige a Evolução da Arquitetura de Freio por Fio

A penetração de sistemas avançados de assistência ao motorista impulsiona mudanças fundamentais na arquitetura das válvulas de freio, pois a frenagem de emergência autônoma e o controle de cruzeiro adaptativo requerem modulação de pressão com precisão de milissegundos, o que é impossível com sistemas hidráulicos tradicionais. Os sistemas de freio por fio eliminam as ligações mecânicas entre o pedal de freio e os atuadores nas rodas, exigindo conjuntos de válvulas com controle eletrônico que executam algoritmos complexos de frenagem sem a intervenção do motorista. A tecnologia permite o controle de pressão individual em cada roda, essencial para os sistemas de estabilidade do veículo, exigindo projetos de válvulas com sensores de realimentação de posição integrados e sistemas de backup mecânico à prova de falhas.

Veículos autônomos de Nível 3 e superiores exigem sistemas de válvulas de freio redundantes que mantenham a capacidade total de frenagem apesar de falhas eletrônicas em ponto único, impulsionando o desenvolvimento de arquiteturas de válvulas eletrônicas de circuito duplo com fontes de alimentação independentes. Essa evolução cria oportunidades para fornecedores capazes de integrar hardware de válvulas com software de controle sofisticado, enquanto os fabricantes tradicionais de válvulas mecânicas enfrentam substituição, a menos que desenvolvam capacidades em sistemas eletrônicos.

O Crescimento do Frete no Comércio Eletrônico Expande a Demanda por Válvulas em Veículos Comerciais

A expansão global do comércio eletrônico impulsiona uma demanda sem precedentes por sistemas de freio de veículos comerciais, à medida que os volumes de frete aumentam e a utilização de veículos de entrega se intensifica, criando uma demanda de reposição sustentada por válvulas de freio a ar em aplicações de uso intensivo. A otimização da entrega na última milha requer ciclos frequentes de parada e partida que aceleram o desgaste das válvulas de freio, particularmente em ambientes urbanos onde a integração da frenagem regenerativa se torna essencial para a eficiência operacional. A transição para veículos comerciais elétricos em aplicações de frete urbano exige projetos de válvulas especializados capazes de coordenar sistemas de freio pneumáticos com a regeneração do motor elétrico, criando um mercado de nicho para conjuntos de válvulas eletropneumáticas híbridas.

Os fabricantes de veículos comerciais especificam cada vez mais sistemas de freio a ar com controle eletrônico para permitir a integração com sistemas de gestão de frotas e capacidades de manutenção preditiva, impulsionando a demanda por conjuntos de válvulas com sensores de diagnóstico integrados e capacidades de comunicação sem fio. Essa tendência beneficia particularmente os fornecedores capazes de fornecer soluções integradas de válvulas e sistemas de controle, pois os operadores de frotas buscam minimizar a complexidade dos componentes enquanto maximizam a visibilidade operacional.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Semicondutores Atrasando o Lançamento de Válvulas Avançadas | -0.6% | Global, maior impacto nas cadeias de suprimentos da Ásia-Pacífico e dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Preocupações com a Confiabilidade das Válvulas de Frenagem Regenerativa em Climas Extremos | -0.5% | Mercados de clima frio na Europa, Canadá e norte da Ásia | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Matérias-Primas (Aço e Alumínio) Comprimindo as Margens dos Fornecedores | -0.4% | Global, afetando a fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Taxa Lenta de Modernização da Frota de Veículos Legados Limita as Válvulas Eletrônicas no Pós-venda | -0.3% | América do Norte e Europa, mercados de veículos maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Matérias-Primas Restringe a Expansão das Margens dos Fornecedores

A volatilidade dos preços do aço e do alumínio cria pressão persistente sobre as margens dos fabricantes de válvulas de freio, pois os custos de commodities representam 35-45% das despesas de produção, com os fornecedores incapazes de repassar integralmente os aumentos de preços devido a contratos de longo prazo com OEMs com estruturas de preços fixos. O desafio se intensifica para a adoção de materiais compostos, onde os custos de fibra de carbono e polímeros avançados flutuam de forma mais dramática do que os metais tradicionais, criando incerteza nos investimentos em desenvolvimento de novos produtos. Os fornecedores regionais menores enfrentam um impacto desproporcional, pois carecem do poder de compra para garantir contratos favoráveis de matérias-primas ou implementar estratégias de hedge disponíveis para concorrentes multinacionais maiores.

As interrupções na cadeia de suprimentos na produção de aço, particularmente decorrentes das regulamentações ambientais da China que afetam as siderúrgicas, criam escassez periódica que força os fabricantes de válvulas de freio a adquirir materiais a preços premium ou enfrentar atrasos na produção. Essa dinâmica favorece fornecedores verticalmente integrados com fontes cativas de materiais ou aqueles com escala suficiente para negociar acordos de fornecimento de longo prazo, enquanto restringe as oportunidades de crescimento para novos entrantes em mercados emergentes.

As Limitações de Modernização da Frota de Veículos Legados Retardam a Adoção de Válvulas Eletrônicas

A base instalada de veículos com sistemas de freio hidráulico convencionais representa uma barreira significativa para a adoção de válvulas eletrônicas no pós-venda, pois as instalações de modernização requerem extensas modificações no sistema além da simples substituição de componentes. Os veículos legados carecem da infraestrutura elétrica e dos módulos de controle necessários para suportar válvulas de freio com controle eletrônico, tornando as atualizações economicamente inviáveis para a maioria dos proprietários de veículos em comparação com a substituição de componentes hidráulicos tradicionais. Isso cria um pós-venda bifurcado onde a demanda por válvulas de freio eletrônicas permanece concentrada em segmentos de veículos mais novos, limitando o potencial geral de expansão do mercado.

O desafio é particularmente agudo nos mercados em desenvolvimento, onde os perfis de idade dos veículos são mais antigos e os proprietários priorizam o custo em detrimento da funcionalidade avançada. Os operadores de frotas com populações de veículos de idades mistas enfrentam desafios de compatibilidade ao tentar padronizar sistemas de freio eletrônicos, optando frequentemente por manter sistemas hidráulicos convencionais em toda a frota para simplificar a manutenção e os requisitos de estoque de peças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Função: Sistemas Eletrônicos Desafiam a Dominância Hidráulica

As válvulas de freio hidráulicas comandaram 47,03% da participação de mercado em 2024, refletindo sua posição estabelecida nas arquiteturas de frenagem convencionais, enquanto as variantes eletrônicas devem se expandir a um CAGR de 8,90% até 2030, à medida que os fabricantes de automóveis priorizam a integração com as redes de controle do veículo. A trajetória de crescimento do segmento eletrônico decorre de mandatos regulatórios que exigem a integração do sistema de freio com o monitoramento de emissões e sistemas avançados de assistência ao motorista, criando demanda por válvulas capazes de transmissão de dados em tempo real e capacidades de diagnóstico remoto. Os sistemas pneumáticos permanecem relevantes principalmente em aplicações de veículos comerciais pesados, onde os sistemas de freio a ar são preferidos por suas características à prova de falhas e simplicidade de manutenção. No entanto, mesmo esse segmento enfrenta pressão para incorporar elementos de controle eletrônico para integração com sistemas de gestão de frotas.

Registros recentes de patentes revelam uma inovação crescente em projetos de válvulas eletro-hidráulicas híbridas que combinam a confiabilidade hidráulica tradicional com a precisão do controle eletrônico, à medida que os fornecedores buscam preencher a lacuna entre arquiteturas convencionais e totalmente eletrônicas[2]"SISTEMA PARA GERENCIAR O FLUXO DE ENERGIA ELÉTRICA EM PACOTES DE BATERIAS DE UM VEÍCULO ELÉTRICO OU HÍBRIDO," Brembo S.p.A., patentguru.com.. A transição cria oportunidades para fornecedores capazes de fabricar conjuntos de válvulas com sensores integrados e eletrônica de controle, enquanto os fabricantes tradicionais de válvulas hidráulicas enfrentam pressão sobre as margens à medida que seus produtos se tornam componentes comoditizados em sistemas de freio cada vez mais sofisticados. As válvulas de freio eletrônicas permitem recursos avançados, como controle de pressão individual em cada roda e capacidades de manutenção preditiva, justificando preços premium que sustentam margens de lucro mais elevadas em comparação com as alternativas hidráulicas convencionais.

Por Tipo de Material: A Inovação em Compostos Perturba a Liderança do Aço

O aço mantém uma participação de mercado de 62,14% em 2024 devido às vantagens de custo e aos processos de fabricação estabelecidos, enquanto os materiais compostos avançados experimentam um crescimento de CAGR de 10,60% até 2030, impulsionado pelas demandas dos fabricantes de automóveis por redução de peso e resistência à corrosão nos conjuntos de válvulas de freio. A expansão do segmento de compostos reflete tendências mais amplas do setor em direção à redução de peso, à medida que a eletrificação de veículos aumenta a sensibilidade ao impacto do peso dos componentes na autonomia e no desempenho da bateria. As aplicações de alumínio continuam crescendo em segmentos de veículos premium, onde os prêmios de custo são aceitáveis pela economia de peso, enquanto o latão permanece confinado a aplicações especializadas que requerem propriedades específicas de resistência térmica e à corrosão.

Os compósitos de polímero reforçado com fibra de carbono representam o subsegmento de material de crescimento mais rápido, particularmente em aplicações de veículos de alto desempenho e de luxo, onde a redução de peso das válvulas de freio contribui significativamente para a dinâmica geral do veículo. Os desafios de fabricação na produção de válvulas de freio compostas criam barreiras à entrada que favorecem fornecedores com expertise em materiais avançados e capacidades de produção especializadas. A transição de materiais também permite a integração de sensores embutidos e componentes eletrônicos diretamente nos alojamentos das válvulas, criando oportunidades para os fornecedores se diferenciarem por meio de funcionalidade integrada, em vez de competir exclusivamente em métricas de desempenho tradicionais.

Por Tipo de Veículo: O Crescimento dos Veículos Comerciais Supera o Segmento de Passeio

Os veículos de passeio detêm uma participação de mercado de 57,28% em 2024, mas os veículos comerciais leves devem crescer a um CAGR de 7,80% até 2030, impulsionados pela rápida expansão das frotas de entrega do comércio eletrônico e do transporte de frete urbano. O crescimento do segmento de veículos comerciais decorre do aumento das taxas de utilização dos veículos, que aceleram os ciclos de substituição das válvulas de freio, combinado com a disposição dos operadores de frotas de investir em sistemas de freio avançados que reduzem os custos de manutenção e melhoram a eficiência operacional. Os veículos comerciais médios e pesados representam um segmento estável, mas de crescimento mais lento, onde os sistemas de válvulas de freio a ar permanecem dominantes devido a requisitos regulatórios e vantagens operacionais em aplicações de alto ciclo de trabalho.

A eletrificação de frotas em segmentos de veículos comerciais cria demanda por projetos especializados de válvulas de freio capazes de se integrar com sistemas de frenagem regenerativa, mantendo a confiabilidade e as características à prova de falhas essenciais para operações comerciais. A tendência em direção a veículos comerciais autônomos, particularmente em aplicações de logística e entrega, impulsiona a demanda por sistemas de freio por fio com arquiteturas de válvulas redundantes capazes de manter a capacidade total de frenagem apesar de falhas em ponto único. Isso cria oportunidades para fornecedores capazes de desenvolver sistemas de válvulas que atendam tanto aos requisitos atuais de veículos comerciais quanto aos futuros padrões de veículos autônomos.

Por Tecnologia: Sistemas Regenerativos Impulsionam a Inovação

Os sistemas de frenagem convencionais mantêm uma participação de mercado de 64,09% em 2024, enquanto os sistemas de frenagem regenerativa representam o segmento de tecnologia de crescimento mais rápido, com um CAGR de 12,40% até 2030, exigindo projetos de válvulas de freio que permitam a coordenação perfeita entre os modos de atrito e recuperação de energia. A rápida expansão do segmento regenerativo reflete a aceleração da eletrificação de veículos e a adoção de híbridos, onde os sistemas de válvulas de freio devem modular a frenagem por atrito para otimizar a recuperação de energia sem comprometer o desempenho de parada. Os sistemas de frenagem avançados, incorporando recursos como controle eletrônico de estabilidade e funcionalidade antibloqueio, continuam com crescimento constante à medida que essas tecnologias se tornam equipamentos padrão em todos os segmentos de veículos.

A integração da frenagem regenerativa cria requisitos de controle complexos que favorecem sistemas de válvulas com controle eletrônico capazes de modulação rápida de pressão e coordenação precisa com controladores de motores elétricos[3]Nicolae Vasiliu, "Sistemas de Frenagem Eletro-Hidráulica Digital em Engenharia Automotiva," Intechopen, intechopen.com.. Os fornecedores que desenvolvem sistemas de válvulas para aplicações regenerativas devem abordar desafios únicos, incluindo o gerenciamento térmico durante a comutação rápida entre os modos de atrito e regenerativo, e a operação à prova de falhas quando os sistemas regenerativos ficam indisponíveis. Essa evolução tecnológica cria barreiras à entrada que favorecem fornecedores com expertise em sistemas de controle eletrônico e desenvolvimento de software automotivo, enquanto os fabricantes tradicionais de válvulas mecânicas enfrentam substituição, a menos que desenvolvam novas competências.

Por Canal de Vendas: A Integração OEM Impulsiona a Evolução do Pós-venda

O canal OEM comandou 78,22% da participação de mercado em 2024, refletindo a preferência dos fabricantes de automóveis por soluções integradas de válvulas de freio que se comunicam perfeitamente com os sistemas de controle do veículo, enquanto o segmento de pós-venda deve crescer a um CAGR de 9,50% até 2030, à medida que a complexidade dos veículos impulsiona substituições de componentes mais frequentes. A demanda OEM concentra-se cada vez mais em sistemas de válvulas com capacidades de diagnóstico integradas e integração eletrônica, criando oportunidades para fornecedores capazes de fornecer soluções completas de sistemas de freio, em vez de componentes individuais. A expansão do pós-venda decorre da crescente complexidade da frota de veículos e do aumento da conscientização dos consumidores sobre os requisitos de manutenção do sistema de freio, particularmente à medida que os sistemas de freio eletrônicos requerem procedimentos de serviço especializados e equipamentos de diagnóstico.

A adoção de válvulas de freio eletrônicas no pós-venda enfrenta desafios decorrentes dos requisitos de treinamento de técnicos de serviço e dos custos de equipamentos de diagnóstico, criando oportunidades para fornecedores que oferecem programas abrangentes de suporte ao serviço e treinamento junto com seus produtos. A evolução do canal favorece fornecedores capazes de atender tanto aos requisitos de integração OEM quanto às necessidades de serviço no pós-venda, pois os fornecedores tradicionais exclusivos de componentes enfrentam pressão sobre as margens decorrente do aumento das demandas de serviço e suporte. Os requisitos de conformidade regulatória para modificações no sistema de freio também criam barreiras à adoção de válvulas eletrônicas no pós-venda, favorecendo fornecedores com relacionamentos estabelecidos com organismos de certificação e expertise regulatória.

Análise Geográfica

A Ásia-Pacífico, com 41,37% da receita em 2024, comanda tanto a escala quanto o potencial de crescimento. A regulamentação China VII da China obriga as válvulas de monitoramento eletrônico de partículas, enquanto a Índia nutre cadeias de suprimentos domésticas por meio de joint ventures, como a instalação Brakes India-ADVICS de USD 60 milhões. O Japão e a Coreia do Sul aproveitam a expertise em eletrônica para liderar a P&D de freio por fio, garantindo que o mercado de válvulas de freio automotivo na região se expanda a um CAGR de 9,20% até 2030.

A América do Norte abriga um cenário tecnologicamente maduro, mas rico em oportunidades. O mandato FMVSS 127 da Administração Nacional de Segurança no Tráfego Rodoviário incorpora a frenagem de emergência automática em todos os novos veículos, catalisando a adoção de válvulas eletrônicas. O lançamento de picapes elétricas e os pilotos de frete autônomo estimulam arquiteturas de válvulas eletropneumáticas redundantes. O pós-venda permanece vibrante graças às extensas redes de distribuição e às frotas de veículos envelhecidas.

A Europa ancora a liderança regulatória com o Euro 7, impulsionando sistemas de válvulas com detecção de partículas. A base de engenharia da Alemanha e o patrimônio de frenagem da Itália fomentam uma inovação ágil; fornecedores como a Brembo pioneirizam alojamentos compostos e módulos ricos em sensores. As restrições ao frete urbano aumentam a demanda por projetos de válvulas de baixo ruído e baixa poeira, favorecendo fornecedores com comprovada aptidão para uso em estrada sob verificações agressivas de emissões e segurança.

Cenário Competitivo

O mercado de válvulas de freio automotivo exibe consolidação moderada: os principais fornecedores incluem Bosch, Continental, ZF, Knorr-Bremse e outros que contribuem com uma parcela significativa da participação global. As vantagens de escala permitem que essas empresas invistam em fornecimento de silício, segurança cibernética e certificação de segurança funcional, erguendo barreiras formidáveis. Especialistas hidráulicos menores se voltam para nichos como o automobilismo esportivo ou o fornecimento regional no pós-venda.

A diferenciação tecnológica se desloca em direção à frenagem definida por software. A Continental demonstrou um módulo de freio por fio de circuito duplo com trilhos de alimentação independentes, eliminando a redundância mecânica e ainda atendendo aos mandatos à prova de falhas. A ZF introduziu uma pilha de válvulas eletropneumáticas integradas para caminhões pesados, incorporando gateways de telemática que transmitem dados de saúde para painéis de gestão de frotas. Os alojamentos de válvulas compostos da Brembo reduzem a massa não suspensa em veículos elétricos de alto desempenho, unindo a ciência dos materiais com a detecção digital.

Novos entrantes do setor de semicondutores, como NXP e Infineon, agrupam microcontroladores, sensores de pressão e chips de rede em projetos de referência, cortejando integradores de primeiro nível. A atividade de patentes em torno de conjuntos de solenoides, cilindros de pistão acionados por motor e análise de freio baseada em nuvem sublinha uma corrida armamentista para garantir posições de propriedade intelectual, com mais de 300 patentes relacionadas a válvulas depositadas entre 2024-2025 apenas.

Líderes do Setor de Válvulas de Freio Automotivo

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Knorr-Bremse AG

Aisin Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: ZF CV Systems Europe BV depositou um pedido internacional PCT (PCT/EP2024/082346, publicado como WO/2025/114024) para um método de operação de um conjunto de válvulas que ativa o freio de estacionamento eletropneumático em situação de parada.

- Outubro de 2024: Cummins Drivetrain and Braking Systems (CDBS), uma divisão do segmento de Componentes da Cummins Inc., está aumentando significativamente sua capacidade de produção de freios a disco a ar (ADBs) e eixos traseiros com investimentos estratégicos superiores a USD 190 milhões. Esse movimento destaca o compromisso da Cummins em atender à crescente demanda por soluções sofisticadas de frenagem e eixos no setor de veículos comerciais.

Escopo do Relatório Global do Mercado de Válvulas de Freio Automotivo

| Hidráulico |

| Pneumático |

| Eletrônico |

| Aço |

| Alumínio |

| Latão |

| Materiais Compostos |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Sistemas de Frenagem Convencionais |

| Sistemas de Frenagem Avançados |

| Sistemas de Frenagem Regenerativa |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Função | Hidráulico | |

| Pneumático | ||

| Eletrônico | ||

| Por Tipo de Material | Aço | |

| Alumínio | ||

| Latão | ||

| Materiais Compostos | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tecnologia | Sistemas de Frenagem Convencionais | |

| Sistemas de Frenagem Avançados | ||

| Sistemas de Frenagem Regenerativa | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tecnologia de válvulas está se expandindo mais rapidamente?

Os sistemas de válvulas de frenagem regenerativa avançam a um CAGR de 12,40% com a aceleração da adoção de veículos elétricos.

Por que as válvulas de freio eletrônicas estão ganhando participação em veículos comerciais?

A eletrificação de frotas e a integração de telemática exigem freios a ar com controle eletrônico que suportem manutenção preditiva e recuperação de energia.

Qual tendência de material está perturbando as válvulas de aço tradicionais?

Os alojamentos compostos, particularmente os polímeros reforçados com fibra de carbono, crescem 10,60% ao ano graças às suas propriedades de leveza e resistência à corrosão.

Qual região oferece o maior potencial de crescimento até 2030?

A Ásia-Pacífico, já detendo 41,37% de participação, está prevista para se expandir a um CAGR de 9,20% devido a mudanças regulatórias e escala de fabricação.

Como os fornecedores estão respondendo à volatilidade dos preços de matérias-primas?

As empresas líderes fazem hedge de commodities, buscam integração vertical e reprojetam válvulas com alternativas compostas ou de alumínio para amortecer os picos de custo.

Página atualizada pela última vez em: