Tamanho e Participação do Mercado de Válvulas Automotivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.02% CAGR |

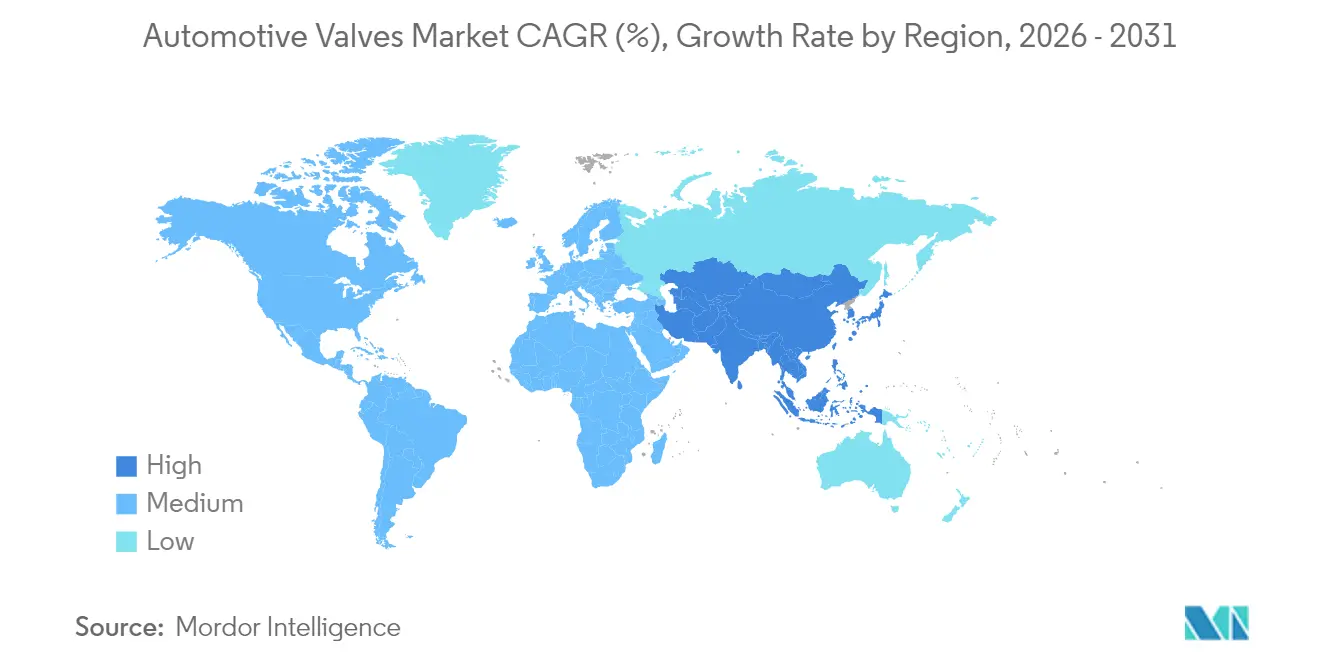

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

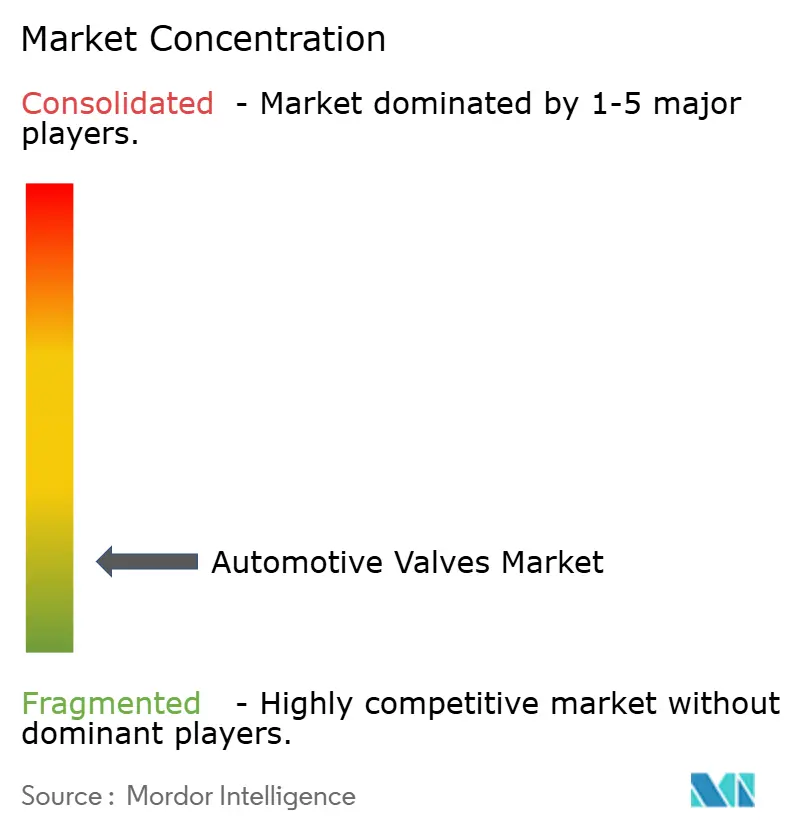

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas Automotivas por Mordor Intelligence

O tamanho do mercado de válvulas automotivas deve crescer de USD 27,45 bilhões em 2025 para USD 27,73 bilhões em 2026 e tem previsão de atingir USD 29,17 bilhões até 2031, a um CAGR de 1,02% no período 2026-2031. A demanda se mantém estável porque os motores de combustão interna (MCIs) continuam dominantes nas frotas comerciais, enquanto os modelos elétricos a bateria e híbridos adicionam novos circuitos de gerenciamento térmico que requerem válvulas de precisão. A penetração de turbos, as normas de emissões Euro 7 e EPA 29, e os diagnósticos over-the-air (OTA) aceleram a transição para componentes inteligentes e resistentes ao calor.

Principais Conclusões do Relatório

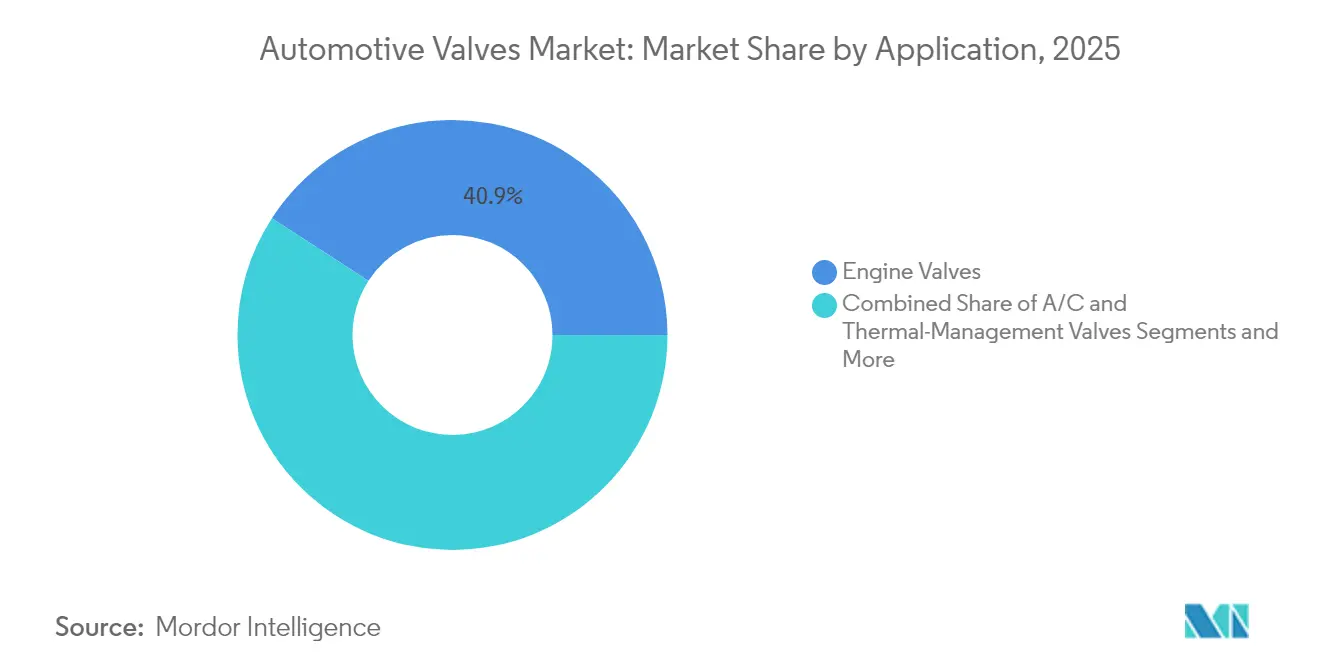

- Por aplicação, as válvulas de motor lideraram com 40,87% de participação na receita do mercado de válvulas automotivas em 2025, enquanto as válvulas de refrigerante elétrico têm previsão de crescer a um CAGR de 6,82% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 71,12% da participação do mercado de válvulas automotivas em 2025; os veículos comerciais médios e pesados registraram o maior CAGR de 2,06% até 2031.

- Por função, as válvulas hidráulicas representaram 43,12% da participação do tamanho do mercado de válvulas automotivas em 2025, e as válvulas elétricas/solenoides avançam a um CAGR de 1,69% até 2031.

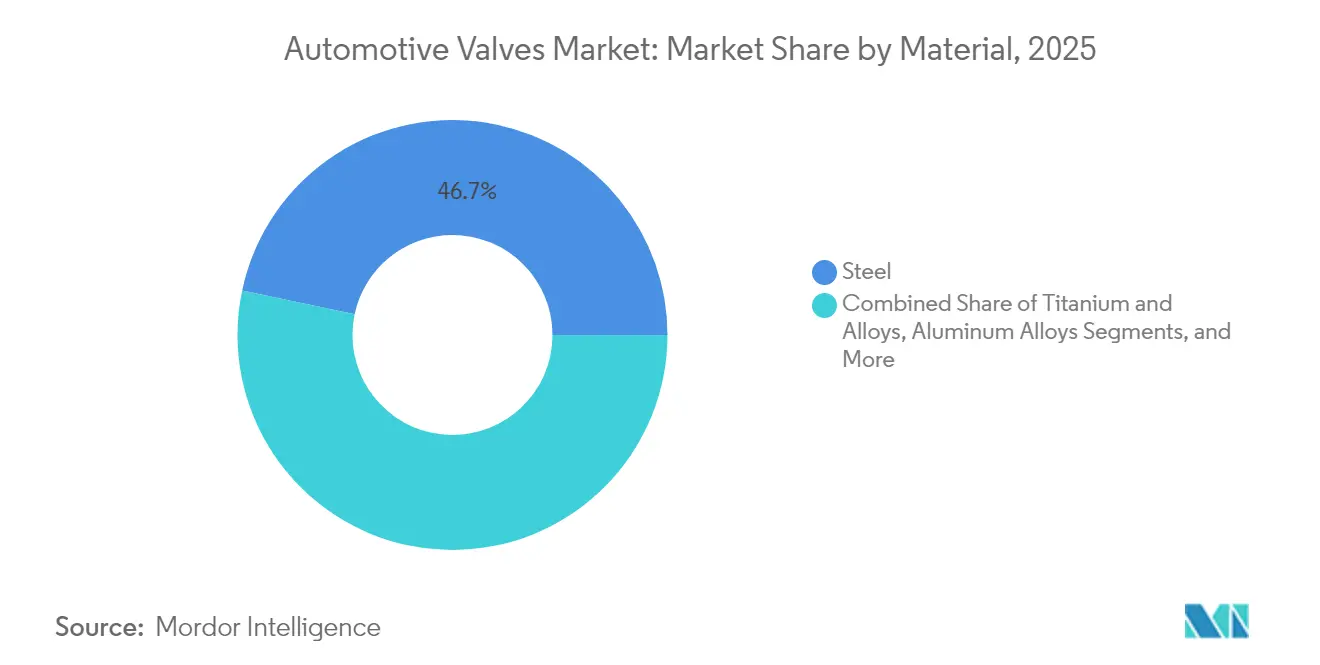

- Por material, o aço representou 46,68% da participação do tamanho do mercado de válvulas automotivas em 2025; válvulas de titânio e ligas se expandem a um CAGR de 1,52% até 2031.

- Por tipo de propulsão, o motor de combustão interna representou 77,62% da participação do tamanho do mercado de válvulas automotivas em 2025; os trens de força híbridos (HEV/PHEV) se expandem a um CAGR de 1,78% até 2031.

- Por canal de vendas, o canal OEM respondeu por 75,74% da participação do mercado de válvulas automotivas em 2025, enquanto o mercado de reposição tem previsão de expandir a um CAGR de 1,31% até 2031.

- Por geografia, a Ásia–Pacífico comandou 52,01% da participação na receita em 2025, enquanto a mesma região registra um CAGR de 3,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da Arquitetura de Gerenciamento Térmico Eletrificado | +0.25% | Global, liderado pela China e Europa | Longo prazo (≥ 4 anos) |

| Redução de Cilindrada do MCI e Penetração de Turbos | +0.20% | Global, mais forte na Europa e China | Médio prazo (2-4 anos) |

| Endurecimento das Normas Euro 7/EPA 29 | +0.15% | Europa e América do Norte, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Válvulas Inteligentes com Diagnósticos OTA | +0.12% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pilotos de MCI a Hidrogênio no Segmento de Veículos Comerciais | +0.08% | Europa e América do Norte, ensaios no Japão | Longo prazo (≥ 4 anos) |

| Mandatos de Localização na Índia e Indonésia | +0.06% | Núcleo da Ásia-Pacífico, foco na Índia e Indonésia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Arquitetura de Gerenciamento Térmico Eletrificado

Os veículos elétricos a bateria e híbridos requerem sofisticados sistemas de gerenciamento térmico que criam aplicações de válvulas inteiramente novas, além dos circuitos de resfriamento MCI tradicionais. As válvulas de refrigerante elétrico emergem como o segmento de crescimento mais rápido, a um CAGR de 7,25%, impulsionadas pela necessidade de gerenciar as temperaturas do conjunto de baterias, o resfriamento de eletrônicos de potência e o aquecimento da cabine sem o calor residual do motor. O portfólio avançado de válvulas de refrigerante da Rheinmetall Automotive demonstra a complexidade técnica exigida, com controle baseado em demanda e projetos de baixa resistência ao fluxo otimizados para aplicações em veículos híbridos e elétricos. A integração de múltiplos circuitos de resfriamento em veículos elétricos — bateria, motor, eletrônica de potência e cabine — requer uma coordenação precisa de válvulas que os sistemas MCI tradicionais nunca demandaram. A especialização da Sanhua Automotive em válvulas de expansão térmica, válvulas de expansão elétrica e válvulas solenoides de refrigerante ilustra a evolução do mercado em direção a soluções térmicas integradas.

Redução de Cilindrada do MCI e Penetração de Turbos

Motores de menor cilindrada dominam os novos programas de automóveis de passeio na Europa e na China, e os turbocompressores elevam as temperaturas de operação. As ligas de titânio premium resistem a essas cargas térmicas e permitem janelas de temporização de válvulas mais precisas, que ajudam os fabricantes a cumprir as normas Euro 7 e EPA 29. A Cummins apresentou em abril de 2025 um turbocompressor para MCI a hidrogênio que ilustra como a tecnologia de sobrealimentação migra para combustíveis alternativos, mesclando o conhecimento convencional de válvulas com novas demandas de combustão, e elevando os preços médios unitários no mercado de válvulas automotivas.

Endurecimento das Normas Euro 7/EPA 29

A partir de novembro de 2026, a norma Euro 7 estende a durabilidade regulatória para 8 anos/160.000 km e exige monitoramento a bordo. As válvulas de recirculação dos gases de escapamento (EGR) devem agora suportar maior exposição a gases corrosivos, levando as OEMs a especificar aços inoxidáveis com alto teor de cromo e a investir em sistemas de temporização variável de válvulas (VVT) que reduzem os picos de óxidos de nitrogênio X. A norma norte-americana EPA 29 para veículos pesados espelha essas metas para o ano-modelo 2027, de modo que os fornecedores que desenvolvem plataformas inter-regionais obtêm vantagens de escala.[1]"Conselho Internacional sobre Transporte Limpo", Tendência do Setor Automotivo, theicct.org.

Válvulas Inteligentes com Diagnósticos OTA

Sensores, chips de comunicação de campo próximo e microcontroladores de núcleo duplo transformam as válvulas em nós de dados. A válvula proporcional DFplus Geração IV da Parker Hannifin registra contagens de ciclos e envia alertas para o gateway do veículo, que pode transmitir atualizações de firmware para recalibrar as curvas de fluxo, reduzindo o tempo de inatividade não planejado para operadores de frotas. A adoção de válvulas inteligentes se acelera primeiro nos segmentos premium e depois se expande para aplicações de volume à medida que os custos caem e as exigências regulatórias de monitoramento de emissões se intensificam. A convergência de precisão mecânica e inteligência digital cria oportunidades de diferenciação para fornecedores capazes de integrar ambos os domínios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes do Subsídio à Exportação da China em Subconjuntos Pneumáticos | –0.30% | Exportações da China, cadeias de fornecimento globais | Curto prazo (≤ 2 anos) |

| Reconversão de Plantas de MCI na Europa 2027-30 | –0.15% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Superciclo de Preços de Níquel e Titânio | –0.10% | Cadeias de fornecimento globais | Médio prazo (2-4 anos) |

| Eletrônica de VEB Substituindo Múltiplos Conjuntos de Válvulas | –0.08% | Global, mais forte na China e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Superciclo de Preços de Níquel e Titânio

A inflação nos custos de materiais cria pressão significativa nas margens dos fabricantes de válvulas, especialmente naqueles que utilizam ligas premium em aplicações de alto desempenho. As válvulas de titânio e ligas, apesar de representarem o segmento de material de crescimento mais rápido com CAGR de 5,55%, enfrentam ventos contrários de custo que podem limitar a adoção em aplicações sensíveis ao preço. A crescente dependência da indústria automotiva de materiais avançados para redução de peso e melhoria de desempenho coincide com restrições na cadeia de fornecimento e tensões geopolíticas que afetam a disponibilidade de matérias-primas. Os direitos compensatórios norte-americanos sobre extrusões de alumínio provenientes da China, incluindo componentes automotivos, exemplificam como as políticas comerciais agravam as pressões de custo dos materiais.[2]"O Diário Oficial do Governo dos Estados Unidos", Registro Federal, www.federalregister.gov.

Eletrônica de VEB Substituindo Múltiplos Conjuntos de Válvulas

Os veículos elétricos a bateria eliminam as válvulas de combustível, EGR e ventilação do cárter, reduzindo a demanda vitalícia por peças, mesmo enquanto adicionam circuitos de gerenciamento térmico. Com os VEBs projetados para atingir 56% das vendas de veículos leves novos até 2032, muitas linhas tradicionais de válvulas enfrentam declínios de volume, desafiando os fornecedores de nível 2 a realocar ferramental ou sair do mercado de válvulas automotivas. Embora os VEBs criem novas oportunidades em válvulas de gerenciamento térmico, o potencial de volume e valor não pode compensar totalmente a perda de aplicações MCI de alto volume, como válvulas de admissão e escape. O ritmo dessa transição varia por região, com a China liderando a adoção de VEBs e a Europa seguindo mandatos agressivos de eletrificação, enquanto a América do Norte e os mercados emergentes mantêm a dominância do MCI por mais tempo. Os fornecedores devem navegar por essa transição com cuidado, equilibrando o contínuo investimento em MCI com o desenvolvimento de capacidade para VEB, a fim de evitar ativos obsoletos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Válvulas de Motor Mantêm Escala Enquanto Válvulas de Refrigerante Aceleram

As válvulas de motor geraram a maior fatia de receita em 2025, equivalente a 40,87% do mercado de válvulas automotivas. Os motores com turbo e cilindrada reduzida, as estratégias de desativação de cilindros e as atualizações de VVT mantêm as válvulas de admissão e escape como componentes essenciais, enquanto as válvulas de refrigerante elétrico entregam um CAGR de 6,82% porque cada veículo híbrido ou VEB necessita de controle térmico em múltiplos circuitos. Os usuários finais agora pagam prêmios por revestimentos de face resistentes ao desgaste e hastes preenchidas com sódio que mitigam a formação de pontos quentes sob pressão do turbo.

Os gêmeos digitais simulam o fluxo pelos circuitos do motor, da bateria e da cabine. Essa integração obriga os fabricantes de válvulas de refrigerante a incorporar sensores de temperatura e pressão, aumentando o conteúdo eletrônico por unidade. Por outro lado, a demanda por válvulas de injeção de combustível diminui nos VEBs, mas persiste nos híbridos plug-in e nos emergentes programas de MCI a hidrogênio. A reformulação dos requisitos de combustão e elétricos amplia o valor vitalício por veículo, mesmo que os volumes unitários gerais migrem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Frotas Comerciais Sustentam o Crescimento

Os automóveis de passeio representaram 71,12% da receita do mercado de válvulas automotivas em 2025, mas os veículos comerciais médios e pesados registraram o maior CAGR de 2,06%. O transporte rodoviário de longa distância mantém as rotas a diesel e a hidrogênio-MCI, que utilizam composições químicas de válvulas robustas e projetos para ciclos de trabalho mais longos. As frotas-piloto de hidrogênio da MAN e da Cummins demandam assentos e revestimentos de haste modificados para acomodar maior teor de água e variabilidade de combustão. Os ciclos de serviço comerciais requerem intervalos de manutenção estendidos, às vezes de 40.000 horas de operação, de modo que os operadores de frotas priorizam diagnósticos preditivos incorporados no firmware das válvulas.

As frotas de ônibus urbanos e de entrega se eletrificam mais rapidamente, mas os tratores pesados e os maquinários de construção dependem da otimização do MCI, prolongando a demanda por válvulas de descarga do turbo, EGR e atuadores de pós-tratamento. As arquiteturas de automóveis de passeio convergem para híbridos de pequena cilindrada, reduzindo a quantidade de válvulas de alto fluxo, mas adicionando módulos de refrigerante eletrônicos que compensam parte das perdas de volume.

Por Função: Solenoides Elétricos Superam as Válvulas Hidráulicas Tradicionais

As válvulas hidráulicas mantiveram 43,12% da participação na receita em 2025 e estão presentes em reforços de freio, cremalheiras de direção e unidades de controle de transmissão. As válvulas elétricas e solenoides registram um CAGR de 1,69% porque a inteligência habilitada para OTA, o monitoramento do ciclo de trabalho e a precisão de posicionamento linear atraem as OEMs que transitam para veículos definidos por software. Os solenoides de ação direta e dupla bobina agora lidam com a comutação rápida em módulos integrados de gerenciamento térmico, substituindo múltiplas válvulas mecânicas e reduzindo os caminhos de vazamento.

A atuação híbrida combina princípios eletro-hidráulicos para minimizar o consumo de energia e atender às regras de cibersegurança. O espectro de funções se torna assim mais difuso, mas os solenoides com comutação eletrônica capturam valor desproporcional nos trens de força avançados e elevam os preços médios de venda no mercado de válvulas automotivas.

Por Material: Aço é Ubíquo, Ligas Premium Ganham Participação

O aço de custo eficiente controlou 46,68% da receita do mercado de válvulas automotivas em 2025. Os aços ligados permanecem o padrão para funções de admissão e escape, mas as ligas à base de titânio e níquel registram um CAGR de 1,52% graças às cargas térmicas da era do turbo e às metas de redução de massa. Os aços multifásicos leves oferecem soluções intermediárias para válvulas que equilibram preço e desempenho, enquanto as cerâmicas emergem para funções seletas de alta abrasão. A volatilidade de preços impulsionada pelo comércio incentiva as OEMs a diversificar as fontes de matérias-primas e a explorar rotas de manufatura aditiva para cabeças de válvulas de forma próxima à final.

A reciclabilidade e as métricas de carbono do ciclo de vida influenciam a escolha do material. Os programas de sucata de aço em circuito fechado ajudam as OEMs a cumprir as metas de ESG, enquanto a reciclagem de titânio permanece incipiente, limitando o uso generalizado fora dos segmentos premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Propulsão: Complexidade dos Híbridos Impulsiona a Demanda Premium

As aplicações de motor de combustão interna dominam o mercado de válvulas automotivas com aproximadamente 77,62% de participação em 2025, refletindo a prevalência contínua dos trens de força tradicionais na produção global de veículos, enquanto os trens de força híbridos (HEV/PHEV) representam o segmento de crescimento mais rápido, com CAGR de 1,78% até 2031. Os sistemas híbridos requerem arquiteturas de válvulas sofisticadas que combinam componentes MCI tradicionais com soluções avançadas de gerenciamento térmico para resfriamento de bateria, controle de temperatura do motor elétrico e sistemas integrados de aquecimento da cabine.

As aplicações de MCI enfrentam erosão gradual de participação de mercado à medida que os mandatos de eletrificação se intensificam, particularmente nos mercados europeu e chinês, onde as pressões regulatórias aceleram o cronograma de transição. No entanto, os segmentos de veículos comerciais mantêm forte demanda por MCI devido às exigências de carga útil e autonomia que favorecem o diesel e as emergentes tecnologias de combustão a hidrogênio. Os trens de força híbridos se beneficiam de incentivos regulatórios e aceitação do consumidor como tecnologia de transição, com as variantes híbridas plug-in exigindo os sistemas de válvulas mais sofisticados devido às suas capacidades de operação em modo duplo.

Por Canal de Vendas: O Mercado de Reposição Permanece Essencial

Os programas OEM responderam por 75,74% das vendas do mercado de válvulas automotivas em 2025, mas o mercado de reposição registra um CAGR de 1,31% sustentado por frotas de veículos mais antigos e commonalidade de peças entre múltiplas plataformas. As oficinas independentes dependem de kits modulares de válvulas com sensores integrados para atender aos trens de força modernos. Os consumidores europeus mantêm os veículos por uma média de 12 anos, sustentando a demanda por válvulas de controle de escape de reposição e válvulas de bomba de combustível de alta pressão que atendam à durabilidade da norma Euro 7. Na América do Norte, as frotas de transporte por aplicativo e de entrega buscam manutenção preventiva, impulsionando os retrofits de válvulas inteligentes que permitem intervalos de serviço baseados em condição.

A adoção de VEBs eventualmente reduzirá os volumes do mercado de reposição específicos para MCI, mas as novas válvulas de refrigerante de bateria e solenoides de refrigerante abrem categorias inéditas. Os portais regionais de comércio eletrônico favorecem fornecedores de nível dois que agrupam software de diagnóstico junto com peças físicas, preservando as margens mesmo com a evolução das estruturas de distribuição.

Análise Geográfica

A Ásia–Pacífico ocupou 52,01% da receita do mercado de válvulas automotivas em 2025. As regras de localização da China e a política de 100% de IED da Índia ancoram os investimentos, enquanto a Tailândia e o Vietnã constroem profundidade na cadeia de fornecimento para hubs regionais de OEM. O plano de USD 3 bilhões da Hyundai na Índia ressalta a confiança de longo prazo na produção local de válvulas, e os incentivos à exportação da Indonésia atraem linhas de montagem pneumática. A competitividade de custos aliada à vasta demanda interna protege o crescimento da Ásia-Pacífico, apesar dos riscos geopolíticos. Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, com CAGR de 3,08% durante o período de previsão.

Espera-se que a América do Sul registre demanda proeminente por válvulas automotivas. O projeto de Real Brasileiro 30 bilhões da Stellantis no Brasil e a planta de USD 1 bilhão da BYD na Turquia destacam o interesse das OEMs em zonas de fabricação de custo eficiente próximas às matérias-primas. O programa Rota 2030 do Brasil oferece incentivos fiscais para tecnologias de baixa emissão, motivando fornecedores a instalar células de produção de EGR e válvulas de refrigerante. O impulso de localização de componentes da Argentina amplia a presença dos fornecedores, equilibrando a volatilidade cambial.

A Europa e a América do Norte são mercados maduros, mas intensivos em inovação. As normas Euro 7 e EPA 29 estimulam investimentos em válvulas avançadas de EGR e VVT na Alemanha, França e Estados Unidos. A Turquia prospera como mercado de ponte, tendo produzido 1,4 milhão de veículos em 2023 e ocupando o primeiro lugar na produção europeia de veículos comerciais. O Oriente Médio & África ganha tração, liderado pelo cluster automotivo da Arábia Saudita de USD 2,9 bilhões em 2024, que inclui linhas de válvulas de resfriamento para VEB direcionadas a corredores de exportação regionais.

Cenário Competitivo

A base de fornecimento permanece moderadamente fragmentada. Denso, Bosch e BorgWarner alavancam extensos portfólios de MCI enquanto direcionam P&D para válvulas inteligentes de gerenciamento térmico e hardware pronto para hidrogênio. A estratégia "Charging Forward" da BorgWarner tem como meta USD 10 bilhões em receita de veículos elétricos até 2027, evidenciando a realocação de capital sem abandonar as lucrativas linhas de turbo e EGR.

Fabricantes de médio porte como Valeo e Pierburg se especializam em válvulas de refrigerante e a vácuo, em parceria com fornecedores de semicondutores para incorporar diagnósticos. O planejado desmembramento da unidade Automotiva da Continental em 2025 sinaliza foco no portfólio, ecoando a inclinação anterior da Aptiv para eletrônicos. Programas de fábrica digital, como o DIAZI da Continental, reduzem os prazos de entrega e aumentam a rastreabilidade, essencial para a conformidade com a garantia da norma Euro 7.

A consolidação se acelera à medida que a inflação das matérias-primas e os investimentos em software pressionam os menores fornecedores de nível 2. Acordos recentes de private equity, incluindo o aporte do Fundo Apollo X na divisão de ar limpo da Tenneco, proporcionam espaço para os programas de válvulas com uso intensivo de capital se reequiparem. As oportunidades de espaço em branco se concentram em torno do controle de fluxo de ar para MCI a hidrogênio, módulos integrados de gerenciamento térmico e válvulas solenoides atualizáveis via OTA.

Líderes do Setor de Válvulas Automotivas

Denso Corporation

BorgWarner Inc.

Robert Bosch GmbH

Valeo SE

AISIN Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Robert Bosch, LLC anunciou a adição de 82 números de peças do mercado de reposição automotivo em múltiplas categorias de produtos no primeiro trimestre de 2025, expandindo a cobertura para quase 63 milhões de veículos em operação. Os novos números de peças ampliaram a gama de sensores, freios, bobinas de ignição, velas de ignição, injetores de combustível, válvulas e compressores de A/C da empresa.

- Fevereiro de 2025: A Tenneco assegurou o investimento do Fundo Apollo X para escalar a produção de válvulas para trens de força e atualizações de Indústria 4.0.

- Julho de 2024: A Valeo expandiu seu portfólio de válvulas EGR introduzindo 46 novas referências, trazendo sua expertise em fabricação de equipamentos originais para o mercado de reposição automotivo.

Escopo do Relatório Global do Mercado de Válvulas Automotivas

As válvulas automotivas são o componente mecânico utilizado em um motor de combustão interna que permite o fluxo de combustível para dentro e para fora do cilindro do motor durante a operação.

O Mercado de Válvulas Automotivas é segmentado por Tipo de Aplicação, tipo de veículo, tipo de função, canal de vendas e geografia. Com base no tipo de aplicação, o mercado é segmentado em Válvulas de Motor, Válvulas de Ar Condicionado, Válvulas do Sistema de Combustível, Válvulas EGR e Outros. Com base no Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio e Veículos Comerciais. Com base no Tipo de Função, o mercado é segmentado em Pneumático, Hidráulico e Elétrico. Com base no Canal de Vendas, o mercado é segmentado em OEM e Mercado de Reposição. Com base na Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (bilhões de USD).

| Válvulas de Motor | Válvulas de Admissão |

| Válvulas de Escape | |

| Válvulas de Temporização Variável de Válvulas | |

| Válvulas de Desativação de Cilindros | |

| Válvulas de A/C e Gerenciamento Térmico | Válvulas de Expansão |

| Válvulas de Controle de Refrigerante | |

| Válvulas do Sistema de Combustível | |

| Válvulas EGR | |

| Válvulas de Freio e Segurança (ABS, Proporcionamento) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Pneumático | Convencional |

| Mecatrônico Inteligente | |

| Hidráulico | Ação Direta |

| Acionado por Piloto | |

| Elétrico / Solenoide | Motor de Passo |

| Aço |

| Titânio e Ligas |

| Ligas de Alumínio |

| Cerâmicas e Compósitos |

| Motor de Combustão Interna (MCI) |

| Trem de Força Híbrido (HEV/PHEV) |

| OEM |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Israel | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Aplicação | Válvulas de Motor | Válvulas de Admissão |

| Válvulas de Escape | ||

| Válvulas de Temporização Variável de Válvulas | ||

| Válvulas de Desativação de Cilindros | ||

| Válvulas de A/C e Gerenciamento Térmico | Válvulas de Expansão | |

| Válvulas de Controle de Refrigerante | ||

| Válvulas do Sistema de Combustível | ||

| Válvulas EGR | ||

| Válvulas de Freio e Segurança (ABS, Proporcionamento) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Função | Pneumático | Convencional |

| Mecatrônico Inteligente | ||

| Hidráulico | Ação Direta | |

| Acionado por Piloto | ||

| Elétrico / Solenoide | Motor de Passo | |

| Por Tipo de Material | Aço | |

| Titânio e Ligas | ||

| Ligas de Alumínio | ||

| Cerâmicas e Compósitos | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Trem de Força Híbrido (HEV/PHEV) | ||

| Canal de Vendas | OEM | |

| Mercado de Reposição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Israel | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de válvulas automotivas?

O mercado está avaliado em USD 27,73 bilhões em 2026 e tem previsão de atingir USD 29,17 bilhões até 2031.

Qual segmento de válvulas está se expandindo mais rapidamente?

As válvulas de refrigerante elétrico apresentam o maior CAGR de 6,82% até 2031, impulsionadas pelo crescimento nos circuitos de gerenciamento térmico de veículos elétricos a bateria e híbridos.

Como a norma Euro 7 afetará a demanda por válvulas?

A norma Euro 7 eleva a durabilidade para 8 anos/160.000 km e endurece os limites de NOx, aumentando a demanda por válvulas premium de EGR e VVT que resistem à corrosão e permitem controle preciso da combustão.

Por que os veículos comerciais são importantes para os fornecedores de válvulas?

Os veículos comerciais médios e pesados mantêm os trens de força de MCI por mais tempo e requerem válvulas robustas e de alto ciclo de trabalho, registrando o maior CAGR de 2,06% entre os tipos de veículos.

Qual é o papel das válvulas inteligentes nos trens de força modernos?

As válvulas inteligentes integram sensores e diagnósticos OTA, possibilitando manutenção preditiva e controle preciso do fluxo, apoiando a transição das OEMs para veículos definidos por software.

Como a volatilidade dos custos de materiais influencia o design das válvulas?

O aumento dos preços de níquel e titânio pressiona as margens e impulsiona a exploração de ligas alternativas e abordagens de manufatura aditiva que equilibram custo com desempenho térmico.

Página atualizada pela última vez em: