Tamanho e Participação do Mercado de Válvulas de Motor Automotivo

Visão Geral do Mercado

| Período de Estudo | 2024 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 0.91% CAGR |

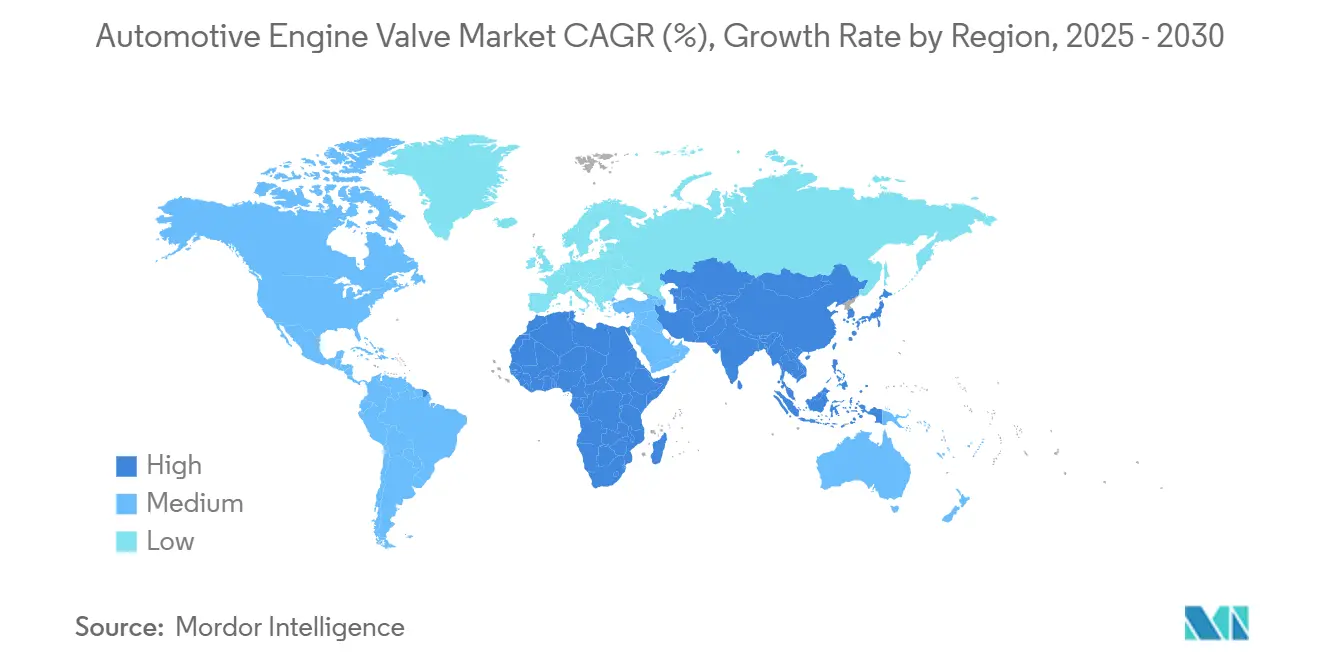

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas de Motor Automotivo por Mordor Intelligence

O tamanho do mercado de válvulas de motor automotivo atingiu USD 5,81 bilhões em 2025 e, com um modesto CAGR de 0,91%, está previsto para alcançar USD 6,08 bilhões até 2030, destacando um cenário em maturação mesmo com a inovação em hastes ocas e a eletrônica de válvulas inteligentes estendendo a vida útil dos componentes de combustão interna em powertrains híbridos. Válvulas ocas, ligas de titânio e designs habilitados por sensores estão ajudando os fornecedores de equipamentos originais a defender sua relevância frente à crescente eletrificação, enquanto estratégias regionais de microusinagem e fornecimento próximo constroem resiliência na cadeia de suprimentos na Ásia-Pacífico e no México. Enquanto isso, os distribuidores do mercado de reposição veem novas oportunidades à medida que frotas envelhecidas em mercados emergentes demandam peças de reposição, compensando a desaceleração do volume de fabricantes de equipamentos originais ligada à penetração de veículos elétricos a bateria. No geral, o mercado de válvulas de motor automotivo continua a se orientar para materiais premium, monitoramento digital e mandatos de reciclabilidade orientados pela sustentabilidade, mesmo que o crescimento da receita total permaneça moderado.

Principais Conclusões do Relatório

- Por tipo de válvula, os produtos monometálicos retiveram 59,15% da participação do mercado de válvulas de motor automotivo em 2024, enquanto as variantes ocas têm previsão de expansão a um CAGR de 1,25% até 2030.

- Por função, as válvulas de admissão lideraram o mercado de válvulas de motor automotivo com uma participação de 64,21% em 2024; as válvulas de escape têm projeção de crescimento a um CAGR de 2,08% até 2030.

- Por material, o aço comandou 61,46% da participação do mercado de válvulas de motor automotivo em 2024, enquanto o titânio deve crescer a um CAGR de 4,03% até 2030.

- Por tipo de veículo, os automóveis de passeio compreenderam 52,33% da participação do mercado de válvulas de motor automotivo em 2024; os veículos comerciais médios e pesados registrarão o CAGR mais rápido de 4,66% até 2030.

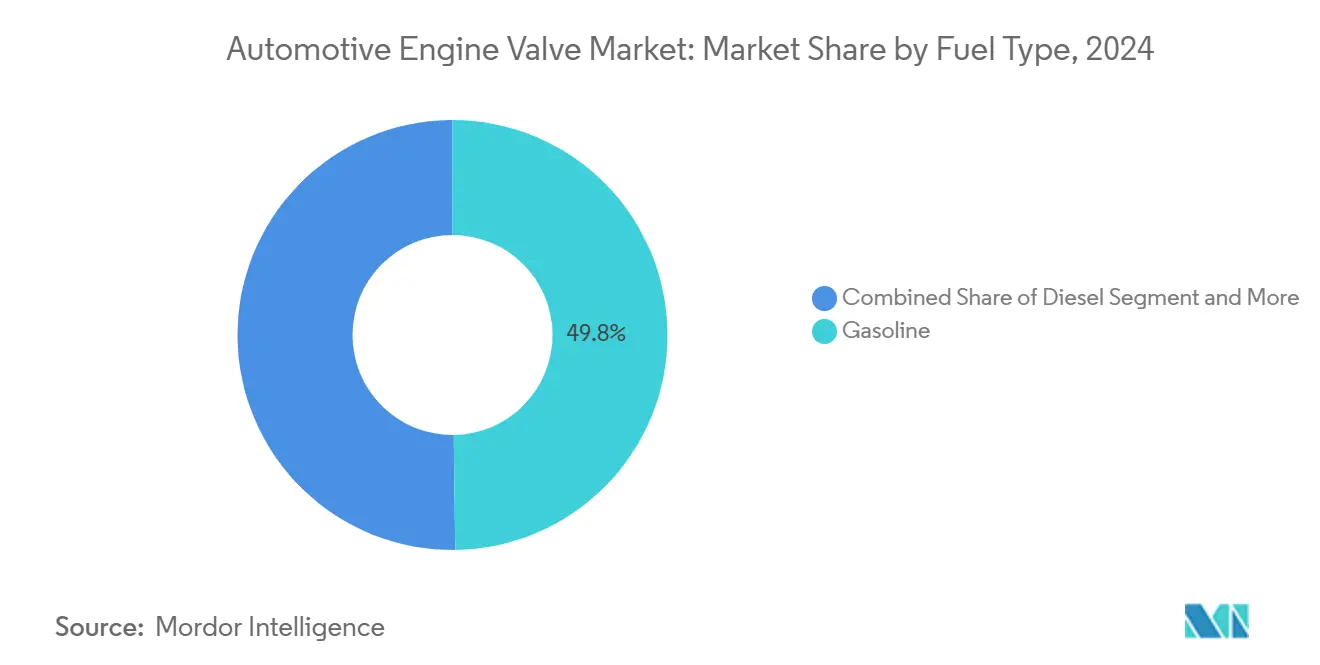

- Por tipo de combustível, a gasolina deteve 49,75% da participação do mercado de válvulas de motor automotivo em 2024, enquanto as aplicações de GNV/GLP acelerarão a um CAGR de 3,14% no mesmo período.

- Por canal de distribuição, os fabricantes de equipamentos originais responderam por 73,44% da participação do mercado de válvulas de motor automotivo em 2024, mas o mercado de reposição avançará a um CAGR de 3,74% até 2030.

- Por geografia, a Ásia-Pacífico dominou com 44,26% da participação do mercado de válvulas de motor automotivo em 2024 e deve registrar o CAGR mais rápido de 2,66% até 2030.

Tendências e Perspectivas do Mercado Global de Válvulas de Motor Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Global da Produção de Veículos | +0.3% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Regulamentações Impulsionam Emissões e Eficiência de Combustível | +0.2% | Global, com liderança da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Redução do Deslocamento do Motor e Turbocompressão | +0.2% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das Frotas de GNV/GLP | +0.1% | Índia, China, Oriente Médio | Longo prazo (≥ 4 anos) |

| Microusinagem Regional e Fornecimento Próximo | +0.1% | Polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Válvulas Inteligentes Utilizam Manutenção Preditiva | +0.1% | América do Norte e UE primeiro; escala na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Produção de Veículos

A China produziu aproximadamente 31,28 milhões de veículos em 2024, e o crescente volume de produção do segmento premium está aumentando o conteúdo de válvulas por veículo, particularmente designs de haste oca que dissipam o calor de motores turbocomprimidos de forma mais eficaz. Os polos de montagem no Sudeste Asiático e no México ampliam a demanda à medida que os fabricantes de equipamentos originais favorecem o fornecimento localizado para gerenciar riscos logísticos. Coletivamente, esses padrões sustentam o crescimento incremental do mercado de válvulas de motor automotivo mesmo diante da eletrificação.

Regulamentações Rigorosas de Emissões e Eficiência de Combustível

As normas Euro 7 e as regras alinhadas da América do Norte forçam o uso de ligas à base de níquel e aços inoxidáveis avançados que sobrevivem a altas temperaturas de escape, garantindo ciclos de durabilidade de um milhão de milhas. Fornecedores como a Federal-Mogul respondem com aço austenítico ECMS-2512NbN, mantendo a conformidade a um custo menor do que as superligas. Testes mais rigorosos em condições reais ampliam a oportunidade para hardware de temporização variável de válvulas que aumenta a eficiência.

Tendências de Redução do Deslocamento do Motor e Turbocompressão

Deslocamentos menores combinados com maior pressão de turbo reacenderam a demanda por válvulas de titânio leves em automóveis de desempenho premium. Designs de haste oca se integram a sistemas de came variável como o iFlexAir da Schaeffler Group, que supostamente reduz o CO₂ de motores diesel em 5% e o consumo de combustível em motores de hidrogênio em 6%. A integração da atuação eletro-hidráulica transforma as válvulas de nós passivos em nós inteligentes de gestão de energia.

Expansão das Frotas de GNV/GLP na Ásia e no Oriente Médio e África

As vendas de veículos a GNV na Índia registraram um aumento de 33% em relação ao ano anterior no primeiro semestre de 2024, e a crescente penetração de caminhões a GNL na China em segmentos de uso intensivo demanda revestimentos de assento resistentes à corrosão e faces vedadas a gás. Essa agenda de combustíveis alternativos ressalta por que o mercado de válvulas de motor automotivo continua a inovar em torno de metalurgia exótica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eletrificação Rápida do Powertrain | -0.2% | Global, com liderança da UE e da China | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços de Titânio e Níquel | -0.2% | Global, mineração concentrada | Médio prazo (2-4 anos) |

| Válvulas de Reposição Falsificadas no Mercado de Reposição | -0.1% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Conformidade de Reciclagem de Válvulas Bimetálicas | -0.1% | Liderança da UE; mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida do Powertrain

Embora a adoção de veículos elétricos a bateria elimine a necessidade de válvulas, os híbridos mantêm a demanda viva por meio de arquiteturas de dupla alimentação; a estratégia da BorgWarner equilibra contratos convencionais de turbocompressores até 2028 com investimentos no crescimento de veículos elétricos [1]"Atualização da Estratégia 2025 da BorgWarner," BorgWarner, borgwarner.com. As taxas de eletrificação específicas por região incentivam a segmentação de portfólio para preservar os fluxos de receita do mercado de válvulas de motor automotivo.

Volatilidade dos Preços das Ligas de Titânio e Níquel

Nos últimos anos, os preços do titânio experimentaram um aumento notável, com expectativas de crescimento contínuo nos próximos anos, pressionando as margens dos fornecedores de válvulas de alto desempenho. As oscilações do níquel adicionam incerteza, obrigando estratégias de fornecimento contingencial e substituição de ligas que ainda atendam às metas de resistência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Inovação em Válvulas Ocas Impulsiona a Migração para o Segmento Premium

O mercado de válvulas de motor automotivo registrou a liderança monometálica em 59,15% em 2024, enquanto as alternativas de haste oca acompanham um CAGR de 1,25% que empurrará o mercado em direção a preços médios de venda mais elevados. Pequenas cavidades internas dissipam o calor do escape e reduzem gramas, algo crítico para blocos turbocomprimidos de menor deslocamento onde cada grau de margem térmica importa.

A laminação transversal em cunha e a forjaria de precisão estão aproximando a paridade de custos dos limites convencionais. As válvulas de aço de haste oca da Ferrea e as variantes de cabeça oca da Mitsubishi Heavy Industries nos powertrains do Nissan GT-R validam a viabilidade comercial. À medida que a microusinagem regional se expande, as válvulas ocas alcançarão veículos de médio porte, elevando a sofisticação funcional sem aumentos drásticos de preço.

Por Tipo de Função: Inovação em Válvulas de Escape Acelera

As válvulas de admissão detiveram uma participação de 64,21% do mercado de válvulas de motor automotivo em 2024, refletindo contagens unitárias mais elevadas e intervalos de manutenção mais frequentes. As contrapartes de escape, no entanto, avançam rapidamente a um CAGR de 2,08%, pois as temperaturas máximas dos gases ultrapassam 950 °C em motores turbo modernos. O mercado de válvulas de motor automotivo se beneficia do aço enriquecido com níquel como o ECMS-Ni36, que equilibra resistência à oxidação e custo para diesels comerciais.

Automóveis esportivos com restrições de peso recorrem a válvulas de escape de titânio para contrariar a inércia em altas rotações, enquanto a temporização variável de válvulas amplia os ciclos de operação e promove o controle preciso de emissões. Em frotas comerciais, as válvulas de recirculação de gases de escape encomendadas pela Rheinmetall para um contrato de 2026-2031 revelam como a durabilidade conquista a preferência dos fabricantes de equipamentos originais [2]"Rheinmetall Vence Grande Pedido de Válvulas de Recirculação de Gases de Escape," Rheinmetall, rheinmetall.com.

Por Tipo de Material: Titânio Ganha Tração em Desempenho

O aço domina com 61,46% da receita de 2024, mas o CAGR de 4,03% do titânio sinaliza uma migração para materiais leves e de alta temperatura que elevam a proposta de valor do mercado de válvulas de motor automotivo. O Grau 23 Ti-6Al-4V ELI oferece o dobro da relação resistência-peso do aço e resiste à oxidação até 800 °C, atraindo aplicações premium de gasolina e uso em pista.

A manufatura aditiva facilita canais de resfriamento interno complexos, minimizando o desperdício e reduzindo custos. A Katech vende válvulas de titânio para motores GM LT a USD 224,99 cada, provando que os compradores finais pagarão por ganhos de desempenho mensuráveis [3]"Válvulas de Titânio para GM LT," Katech Engines, katechperformance.com . As ligas de níquel permanecem de nicho, mas indispensáveis para diesels marítimos e equipamentos pesados fora de estrada que enfrentam fluxos de escape contínuos a 1.000 °C.

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento

Os automóveis de passeio dominaram o mercado de válvulas de motor automotivo com 52,33% de sua receita em 2024, mas os caminhões médios e pesados superarão esse desempenho a um CAGR de 4,66%, impulsionados pela expansão da logística e por regras mais rígidas de NOx na China, na Índia e na UE. O mercado de válvulas de motor automotivo responde com híbridos de aço-titânio que preservam o custo enquanto elevam o limite térmico.

Ciclos de operação estendidos significam substituições mais frequentes, impulsionando a demanda do mercado de reposição. A Federal-Mogul tem como alvo blocos de 10 a 16 litros acima de 500 cv, destacando como a durabilidade é importante quando os motores ficam em marcha lenta por horas em portos congestionados ou canteiros de obras. As vans comerciais leves situam-se entre a pressão de custo e a demanda por tempo de atividade, levando a escolhas de metais mistos.

Por Tipo de Combustível: Combustíveis Alternativos Criam Especialização

A gasolina ainda controlava o mercado de válvulas de motor automotivo com uma participação de 49,75% em 2024, mas os conjuntos de válvulas para GNV/GLP subirão 3,14% de CAGR, direcionando o mercado para metais de assento resistentes à corrosão. O volume de frotas da Índia e a combinação de caminhões a GNL da China impulsionam a engenharia em torno da fragilização e da segurança contra vazamento de gás.

Os pilotos de combustão interna a hidrogênio, habilitados pela injeção de 50 bar da Schaeffler Group, precisam de revestimentos que tolerem a fragilização por H₂. O diesel permanece vital nas classes fora de estrada e de longa distância, embora as regulamentações de baixo carbono intensifiquem a complexidade do pós-tratamento de gases de escape, elevando indiretamente as necessidades de durabilidade das válvulas.

Por Canal de Distribuição: Oportunidades no Mercado de Reposição se Expandem

Os pipelines de fabricantes de equipamentos originais capturaram 73,44% das faturas do mercado de válvulas de motor automotivo em 2024, dadas as rigorosas exigências de homologação, mas as frotas envelhecidas empurram o mercado de reposição para um CAGR de 3,74%. O mercado de válvulas de motor automotivo vê portais de comércio eletrônico simplificando o acesso rural a reposições de marcas reconhecidas e alertas de telemática sincronizando a aquisição de peças.

A prevenção de falsificações estimula a serialização por código QR e manifestos em blockchain, diferenciando marcas legítimas. Os consolidadores que fundem distribuição e remanufatura garantem economias de escala, enquanto pequenos importadores enfrentam custos crescentes de conformidade sob mandatos de conteúdo reciclado.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de válvulas de motor automotivo com uma fatia de 44,26% em 2024 e uma perspectiva de CAGR de 2,66% até 2030. A produção de veículos da China ancora o volume, enquanto o avanço do GNV na Índia garante a força de produtos de nicho. Os polos regionais de microusinagem na Tailândia e na Indonésia fomentam a expansão de escala de hastes ocas enquanto reduzem o risco de transporte.

A América do Norte preserva a liderança premium por meio de válvulas inteligentes de titânio e habilitadas por IoT. A BorgWarner estendeu os contratos de fornecimento de turbocompressores com fabricantes de equipamentos originais dos EUA até 2028, sublinhando a relevância dos motores de combustão interna apesar da adoção de baterias. O fornecimento próximo do México impulsiona a montagem de veículos de médio porte, apoiando o fornecimento regional de válvulas. A Europa combina os rigorosos limites do Euro 7 com regras de reciclagem de economia circular. Contratos de fornecimento como o acordo de seis anos da Rheinmetall para válvulas de recirculação de gases de escape ilustram a demanda estável por hardware de controle de emissões que atende às cotas de durabilidade e reciclabilidade. Os fabricantes de equipamentos originais ocidentais pilotam a rastreabilidade em blockchain para certificar a proveniência de ligas para a contabilidade de descarbonização.

O Oriente Médio e a África expandem-se lentamente a partir de uma base pequena, auxiliados por táxis a GLP sensíveis ao preço e caminhões pesados a GNL. Cadeias de suprimentos de componentes limitadas incentivam as importações e abrem portas para a usinagem localizada se os incentivos de política se materializarem. A metalurgia de válvulas da indústria petrolífera na Arábia Saudita pode transferir conhecimento para os campos automotivos, fortalecendo as perspectivas de autossuficiência regional ao longo da década.

Cenário Competitivo

A intensidade competitiva é moderada; os principais fornecedores são Eaton, Mahle, BorgWarner, Federal-Mogul e Rheinmetall. Eles enfatizam o design de ligas, tratamentos de superfície e atuação eletromecânica em vez de guerras de preços. As válvulas ocas preenchidas com sódio da Eaton elevam a condutividade térmica, enquanto a Mahle investe no lançamento de válvulas eletrônicas para automóveis conceito sem came.

Os depósitos de patentes em torno de trens de válvulas rotativos sem came da LSP Innovation Automotive Solutions sinalizam potencial disruptivo. O RVT da LSP elimina os eixos de came, usando atuação por motor elétrico para variar continuamente o levantamento, prometendo economias significativas de combustível e perdas de bombeamento quase nulas. Participantes asiáticos menores implantam vantagens de custo incrementais, contando com a microusinagem regional para garantir contratos de fabricantes de equipamentos originais de nível 2.

Fusões estratégicas surgem: a Mahle adquiriu o negócio de sensores de trem de válvulas da Kokusan Denki em 2024, alinhando-se com ambições de manutenção preditiva. A BorgWarner faz parceria com empresas de semicondutores para incorporar sensores de pressão em cabeças de válvulas de aço inoxidável, buscando modelos de serviço ricos em dados. Enquanto isso, a mitigação de falsificações empurra os líderes de mercado em direção à marca d'água digital e à autenticação hospedada na nuvem para salvaguardar o valor da marca.

Líderes do Setor de Válvulas de Motor Automotivo

Eaton Corporation

Mahle GmbH

BorgWarner Inc.

Fuji Oozx Inc.

Federal-Mogul (Tenneco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Rheinmetall confirmou a produção em escala total de válvulas de recirculação de gases de escape a partir de janeiro de 2026 sob um contrato de fabricante de equipamentos originais de seis anos, mais uma janela adicional de fornecimento de peças de reposição de 15 anos.

- Agosto de 2024: A NHTSA dos EUA divulgou um recall da Ford de 90.736 veículos com motores Nano EcoBoost de 2,7 L e 3,0 L porque as válvulas de admissão correm risco de fratura durante a operação.

Escopo do Relatório Global do Mercado de Válvulas de Motor Automotivo

| Válvulas Monometálicas |

| Válvulas Bimetálicas |

| Válvulas Ocas |

| Válvulas de Admissão |

| Válvulas de Escape |

| Aço |

| Titânio |

| Ligas à Base de Níquel |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Micro-ônibus |

| Gasolina |

| Diesel |

| GNV/GLP |

| Fabricante de Equipamentos Originais |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Válvula | Válvulas Monometálicas | |

| Válvulas Bimetálicas | ||

| Válvulas Ocas | ||

| Por Tipo de Função | Válvulas de Admissão | |

| Válvulas de Escape | ||

| Por Tipo de Material | Aço | |

| Titânio | ||

| Ligas à Base de Níquel | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Micro-ônibus | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| GNV/GLP | ||

| Por Canal de Distribuição | Fabricante de Equipamentos Originais | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de válvulas de motor automotivo em 2025?

O mercado está em USD 5,81 bilhões em 2025 e tem projeção de atingir USD 6,08 bilhões até 2030.

Qual segmento de material está crescendo mais rapidamente?

As válvulas de titânio estão se expandindo a um CAGR de 4,03% devido ao desempenho superior de relação resistência-peso em motores turbocomprimidos.

Qual é a participação da Ásia-Pacífico na demanda global?

A Ásia-Pacífico deteve 44,26% da receita de 2024 e registrará o CAGR mais rápido de 2,66% até 2030.

O que está impulsionando o crescimento do mercado de reposição?

Uma frota global envelhecida combinada com ciclos de vida útil mais longos está empurrando o canal do mercado de reposição para um CAGR de 3,74% até 2030.

Página atualizada pela última vez em: