Tamanho e Participação do Mercado de Pastilhas de Freio Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

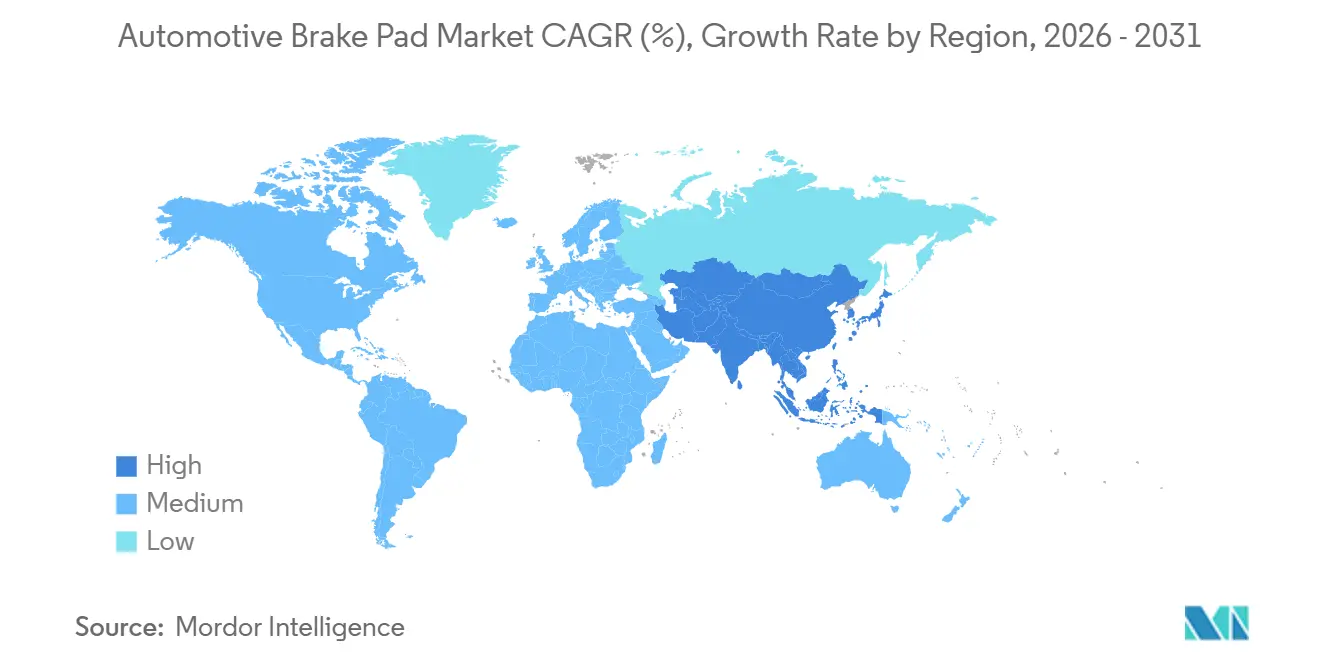

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastilhas de Freio Automotivo por Mordor Intelligence

O tamanho do mercado de pastilhas de freio automotivo deve crescer de USD 4,35 bilhões em 2025 para USD 4,57 bilhões em 2026 e está previsto para atingir USD 5,87 bilhões até 2031, a um CAGR de 5,12% no período de 2026-2031. Limites mais rigorosos de material particulado sob as normas Euro 7 e China 7, a rápida substituição de materiais sem cobre e a proliferação do comércio eletrônico em peças de reposição estão, em conjunto, reescrevendo os prazos de desenvolvimento de produtos e a economia dos canais no mercado de pastilhas de freio automotivo. As formulações cerâmicas avançam mais rapidamente porque as plataformas premium e de veículos elétricos a bateria exigem pastilhas de baixa emissão de poeira e baixo ruído, enquanto os produtos semimetálicos permanecem dominantes em veículos de combustão interna sensíveis ao custo. A Ásia-Pacífico detém quase metade da receita atual, impulsionada pela produção recorde de veículos na China e pela crescente eletrificação de motocicletas na Índia; a região também representa a trajetória de expansão geográfica mais rápida. A diferenciação competitiva está se inclinando para ativos digitais de pesquisa e desenvolvimento, com os principais fornecedores comprimindo os ciclos de homologação ao integrar modelos de redes neurais e telemetria de veículos conectados em ciclos de testes virtuais.

Principais Conclusões do Relatório

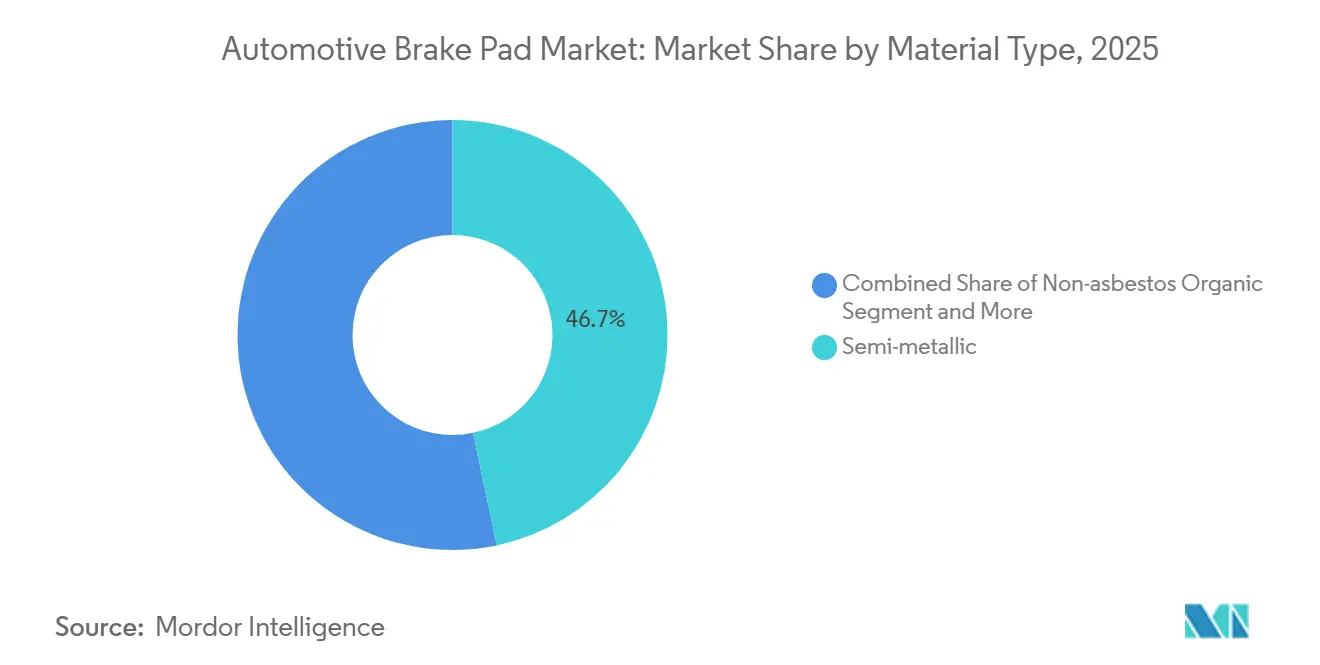

- Por tipo de material, as pastilhas semimetálicas detinham a maior participação de 46,67% da receita de 2025 no mercado de pastilhas de freio automotivo, enquanto as pastilhas cerâmicas estão projetadas para registrar o CAGR mais rápido de 5,92% até 2031.

- Por posição, as pastilhas do eixo dianteiro representaram 64,73% das vendas de 2025, enquanto as pastilhas traseiras estão previstas para crescer a um CAGR de 6,15% até 2031.

- Por canal de vendas, o pós-venda capturou 65,23% da receita de 2025 no mercado de pastilhas de freio automotivo e também é o segmento de crescimento mais rápido, com um CAGR de 6,19% no período de 2026-2031.

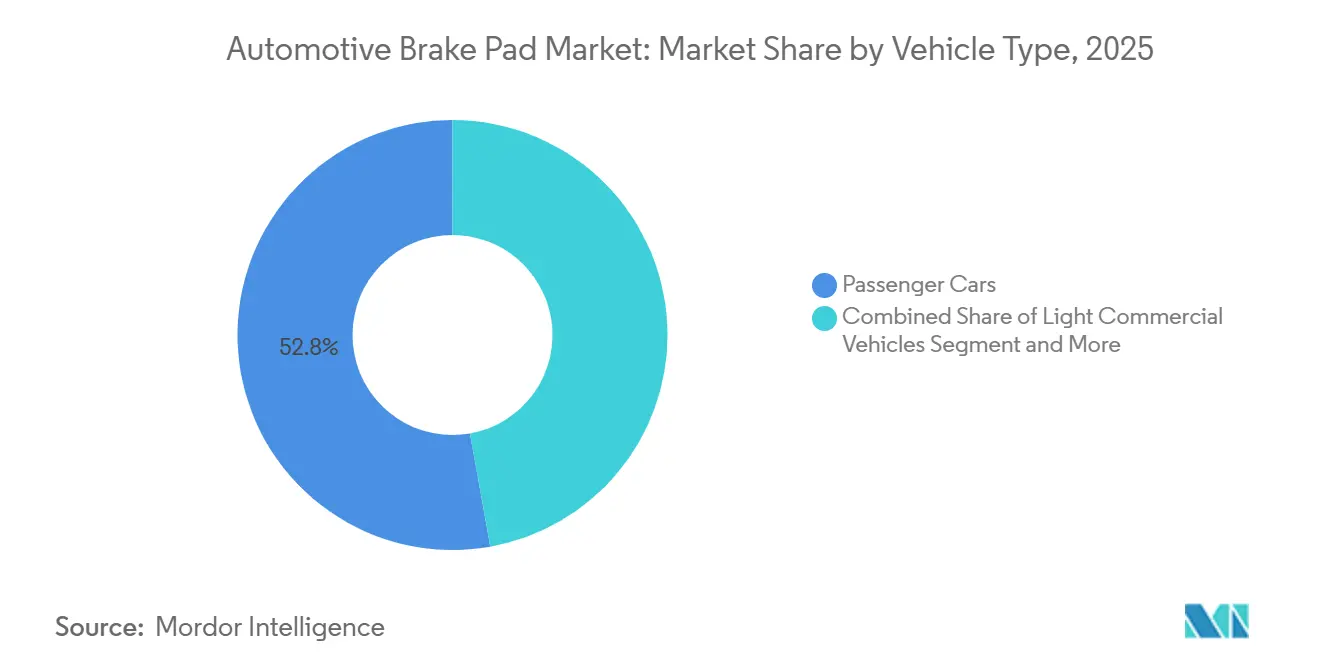

- Por tipo de veículo, os automóveis de passeio responderam por 52,82% das vendas de 2025, enquanto as motocicletas registraram o CAGR mais rápido de 6,32% ao longo do horizonte de previsão.

- Por tipo de propulsão, os veículos de combustão interna responderam por 84,28% da receita de 2025; os veículos elétricos a bateria lideraram o crescimento com um CAGR de 7,81% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de receita de 48,31% em 2025 e está projetada para expandir a um CAGR de 5,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pastilhas de Freio Automotivo

Tabela de Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Segurança Rigorosas (Euro 7, China 7) | +1.4% | Europa, China, com repercussão para a ASEAN e América Latina | Médio prazo (2-4 anos) |

| Pastilhas de Freio Sem Cobre e de Baixa Emissão | +1.2% | Global, liderado pela América do Norte (Proposição 65 da Califórnia) e Europa | Curto prazo (≤ 2 anos) |

| Normas de NVH e Corrosão | +1.1% | Global, concentrado na China, Europa e polos de veículos elétricos da América do Norte | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico no Pós-Venda | +0.8% | América do Norte, Europa, Ásia-Pacífico Urbana | Curto prazo (≤ 2 anos) |

| IA Otimiza Formulação e Testes | +0.6% | Global, adoção antecipada na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Demanda por Sensores de Pastilhas de Freio | +0.5% | Europa, segmentos premium da América do Norte, plataformas de veículos de nova energia da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Rigor das Regulamentações de Segurança (Euro 7, China 7)

As normas Euro 7 limitam as emissões de partículas de freio a 7 mg/km a partir de 2025 e forçam o teor de cobre abaixo de 0,5% em peso, tornando obsoletas as misturas fenólicas com cobre legadas [1]"Normas de Emissão Euro 7,", Comissão Europeia, ec.europa.eu. A partir do final de 2026, o China 7 imporá testes de emissões em condições reais de condução, efetivamente proibindo as pastilhas ricas em cobre. Os fornecedores que detêm a certificação UN GTR nº 24 podem agilizar seus ciclos de aprovação em até 9 meses, resultando em uma redução de quase 20% nos custos de engenharia. As empresas de primeiro nível, equipadas com seus próprios laboratórios de partículas, beneficiam-se de acesso prioritário a novos programas de veículos. Em contrapartida, os refabricadores enfrentam obstáculos devido às elevadas taxas de teste. Essas pressões regulatórias estão impulsionando a consolidação no mercado de pastilhas de freio automotivo.

Rápida Adoção de Materiais de Pastilhas Sem Cobre e de Baixa Emissão

O mandato de zero cobre da Califórnia desencadeou uma reação em cadeia em todo o país. [2]"Restrições a Materiais de Fricção de Freio,", Departamento de Controle de Substâncias Tóxicas da Califórnia, dtsc.ca.gov. Em resposta, as montadoras estão racionalizando seus SKUs e migrando para misturas de aço inoxidável e cerâmica. A patente da Akebono descreve uma matriz de SS316-andaluzita que alcança um coeficiente de atrito consistente em uma ampla faixa de temperatura. Embora as pastilhas cerâmicas apresentem um prêmio de preço significativo, elas têm alta demanda entre os compradores de veículos de luxo e elétricos que priorizam rodas impecáveis. Com o fornecimento de andaluzita predominantemente originário da África do Sul e da China, quaisquer restrições à exportação poderiam elevar substancialmente os custos de matérias-primas. Essas complexidades da cadeia de suprimentos ressaltam o status elevado das pastilhas sem cobre no mercado de pastilhas de freio automotivo.

Requisitos de Design de NVH e Corrosão para Veículos Eletrificados

Os carros elétricos a bateria utilizam a frenagem regenerativa para a maior parte de sua desaceleração. Esse uso prolongado deixa as pastilhas de freio ociosas, tornando-as suscetíveis à corrosão por umidade em suas placas de suporte[3]"Quantificação da Desaceleração de Vários Veículos Elétricos", SAE INTERNATIONAL, sae.org. A Continental recomenda o uso de placas de aço galvanizado para pastilhas de freio. Embora essa adição aumente ligeiramente os custos por conjunto de pastilhas, ela prolonga significativamente a vida útil das pastilhas. O funcionamento silencioso dos motores elétricos aumentou a proeminência dos rangidos, levando a especificações mais rigorosas de NVH (Ruído, Vibração e Aspereza). Essas especificações agora favorecem recursos como bordas chanfradas, calços multicamadas e revestimentos de amortecimento. O conjunto SENSIFY da Brembo, um sistema de freio por fio, incorpora algoritmos avançados para desgaste de pastilhas. Esses algoritmos distribuem de forma inteligente a responsabilidade de frenagem entre motores elétricos e sistemas hidráulicos, resultando em uma redução notável no consumo de pastilhas. Os fornecedores especializados tanto em prevenção de corrosão quanto em aprimoramento acústico estão posicionados para dominar o mercado de pastilhas de freio automotivo.

Penetração do Comércio Eletrônico no Pós-Venda de Peças de Freio

Os canais digitais estão ganhando destaque no pós-venda automotivo da América do Norte. Um número expressivo de pedidos de pastilhas de freio, seja para instalação profissional ou para o próprio consumidor, está sendo realizado por meio de marketplaces online e portais especializados. Essa tendência reflete a crescente confiança do consumidor no comércio eletrônico e a conveniência das plataformas digitais para a manutenção rotineira de veículos. O uso dos padrões de catálogo ACES/PIES, combinado com a busca em linguagem natural, reduz erros de compatibilidade, minimizando devoluções custosas para pequenas oficinas. Os aplicativos de manutenção preditiva aproveitam a telemetria de veículos conectados para prever a vida útil das pastilhas, enviar alertas aos consumidores e enfileirar automaticamente kits de reposição. Os pequenos distribuidores utilizam ferramentas de entrega direta para reduzir o estoque em mãos, liberando capital enquanto cumprem as metas de entrega. Essas eficiências estruturais aceleram os lançamentos de produtos, pois as atualizações de catálogo são instantâneas e não estão mais limitadas pelos ciclos de impressão.

Tabela de Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frenagem Regenerativa Reduz a Reposição | -1.2% | China, Europa, América do Norte — líderes em adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Volatilidade de Materiais Eleva os Preços | -0.7% | Global, mais severo na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimentos Sem Cobre Limitada | -0.5% | Global, gargalos no fornecimento de andaluzita da África do Sul e da China | Médio prazo (2-4 anos) |

| Risco de Recall por Trincas Térmicas | -0.3% | Global, agudo no ambiente de litígios da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Frenagem Regenerativa Reduzindo a Frequência de Reposição

Os carros elétricos a bateria estão estabelecendo novos padrões, frequentemente superando marcos significativos de quilometragem antes da primeira troca de pastilhas de freio. Isso representa uma melhoria substancial em comparação com os veículos tradicionais de combustão interna. Os dados de serviço revelaram que modelos específicos de veículos elétricos apresentaram substituições medianas de pastilhas de freio em quilometragens muito mais elevadas, levando a uma redução considerável na demanda vitalícia por pastilhas. Embora os distribuidores do pós-venda enfrentem menor densidade de receita, eles estão expandindo seus portfólios para incluir produtos como fluidos e limpadores. Enquanto isso, os fornecedores de OEM estão mitigando as perdas ao oferecer pastilhas com sensores embutidos, que comandam prêmios significativos. No entanto, essa adoção é predominantemente observada no segmento de veículos premium. O intervalo estendido para trocas de pastilhas de freio representa um desafio considerável para o mercado de pastilhas de freio automotivo, um desafio projetado para persistir no longo prazo.

Pressão de Preços Decorrente da Volatilidade de Matérias-Primas

As placas de suporte de aço oscilaram entre USD 800 e USD 900 por tonelada métrica à medida que a instabilidade dos preços de energia afetou as usinas. A resina fenólica, intimamente ligada ao petróleo bruto, sofreu oscilações de preço em resposta às flutuações do Brent. O relatório da Akebono destacou a inflação de materiais como um fator-chave por trás de uma compressão significativa de margens na América do Norte. Em resposta, os principais fornecedores estão se integrando verticalmente no negócio de resinas, enquanto os refabricadores menores enfrentam margens de lucro cada vez menores. Essa volatilidade fortaleceu o poder de barganha dos players bem capitalizados no mercado de pastilhas de freio automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Ascensão da Cerâmica em Plataformas Premium e de Veículos Elétricos

As pastilhas semimetálicas ainda respondem por 46,67% da receita de 2025 porque custam entre USD 25 e USD 40 por eixo, em comparação com USD 50 a USD 70 para as cerâmicas, mas a eliminação gradual do cobre força a cara substituição por aço inoxidável. As pastilhas cerâmicas crescerão a um CAGR de 5,92% à medida que as montadoras visam baixa emissão de poeira e cabines silenciosas. Nos pós-vendas asiático e latino-americano, os produtos orgânicos sem amianto são preferidos por sua composição amigável ao rotor. No entanto, as flutuações nos preços de resina estão impactando a lucratividade. As misturas de NAO de baixo teor metálico, que combinam fibras orgânicas com aço, garantem a conformidade com as normas de partículas. A patente da Akebono apresenta uma variante reforçada com andaluzita que se alinha às normas Euro. Hoje, as montadoras priorizam a economia total do sistema — abrangendo pastilha, rotor e garantia — em detrimento do custo unitário inicial isolado. Essa mudança está impulsionando o momentum das cerâmicas no mercado de pastilhas de freio automotivo, especialmente para atualizações de materiais.

A sustentabilidade está se tornando um foco central no portfólio de materiais. Uma regulamentação europeia iminente exige conteúdo reciclado nos materiais de fricção. Essa medida beneficia os fornecedores que conseguem integrar rapidamente fibras de aço sucata. No Japão, resinas fenólicas de base biológica, com alto teor vegetal e mantendo a integridade mecânica, entraram em produção piloto. Essas inovações verdes estão conquistando uma parcela maior do mercado de pastilhas de freio automotivo, garantindo ao mesmo tempo um desempenho de alto nível.

Por Posição: Dominância Dianteira com Crescente Engajamento Traseiro

As pastilhas dianteiras capturaram 64,73% das vendas de 2025 porque 60–70% da massa do veículo se desloca para a frente durante a frenagem. A distribuição eletrônica da força de frenagem em híbridos e veículos elétricos desloca a carga incremental para o eixo traseiro para recuperar energia, elevando o crescimento das pastilhas traseiras a um CAGR de 6,15%. Os veículos convencionais de combustão interna normalmente substituem as pastilhas dianteiras com mais frequência do que as traseiras. No entanto, os veículos com frenagem regenerativa estão reduzindo a ativação geral, estreitando assim a diferença de desgaste. A Brembo recomendou o uso de misturas semimetálicas na frente e cerâmicas atrás nos novos híbridos. A Toyota já adotou essa especificação para seus próximos modelos. Na Índia, regulamentações que exigem discos traseiros em motocicletas acima de uma determinada cilindrada devem impulsionar a demanda por pastilhas traseiras, aumentando assim a participação de mercado das pastilhas de freio automotivo para aplicações traseiras.

As tendências de balanceamento de carga estão introduzindo complexidades de design. Embora as pastilhas traseiras sejam submetidas a temperaturas mais baixas, elas também são mais propensas à corrosão. Para combater isso, os fornecedores estão recorrendo a placas de suporte revestidas e calços resistentes à água. Com o aumento das vendas de veículos elétricos, há um aumento notável na utilização do eixo traseiro, prestes a influenciar o mix de produtos e a distribuição de receita no mercado de pastilhas de freio automotivo.

Por Canal de Vendas: A Disrupção Digital Redesenha os Mapas do Pós-Venda

O pós-venda gerou 65,23% da receita durante 2025 e expandiu a um CAGR de 6,19%, sustentado por pedidos online, algoritmos de compatibilidade e entrega rápida na última milha. Amazon, RockAuto e AutoZone entregam coletivamente mais de um terço das unidades de pastilhas do pós-venda na América do Norte, aproveitando dados para venda cruzada de rotores e sensores. Os canais OEM, embora crescendo mais lentamente, aproveitam pontos de preço mais elevados por meio de telemetria integrada e garantias estendidas. Por exemplo, o sensor sem fio de desgaste de pastilhas da Continental, projetado para a plataforma MEB da Volkswagen, demonstra que os kits OEM ricos em dados comandam preços significativamente mais altos do que seus equivalentes no pós-venda. No entanto, à medida que a frenagem regenerativa reduz a frequência de reposição, especialmente em frotas elétricas, os varejistas digitais estão respondendo adicionando fluidos, filtros e pneus às suas ofertas, garantindo que capturem uma parcela maior da carteira dentro do mercado de pastilhas de freio automotivo.

As diferenças regionais são evidentes: os consumidores europeus tendem a instalar os produtos por conta própria mais do que seus equivalentes asiáticos, que preferem modelos de compra online com retirada na loja. Enquanto isso, na América Latina, as oficinas de bairro prosperam com vendas em dinheiro. No entanto, a tendência global aponta para menos intermediários e maior transparência de preços.

Por Tipo de Veículo: A Urbanização das Motocicletas Impulsiona o Crescimento

Os automóveis de passeio permanecem a fatia mais significativa, com 52,82% da receita, mas o crescimento nos mercados maduros está desacelerando. As motocicletas expandem a um CAGR de 6,32% até 2031, à medida que Índia, Indonésia e Vietnã migram para scooters elétricos com freios a disco em vez de tambores. Com o crescimento do comércio eletrônico, as vans de entrega de encomendas europeias experimentam uma mudança notável: sua vida útil de carga agora é significativamente menor devido às demandas de paradas e partidas frequentes. Os caminhões pesados, por outro lado, estão recorrendo a pastilhas de metal sinterizado que suportam temperaturas incrivelmente altas. A Meritor está capitalizando essa tendência, promovendo conjuntos de longa duração adaptados para tratores Classe 8. Na Índia, a legislação AIS-155 está causando impacto, introduzindo um número substancial de motocicletas equipadas com disco a cada ano. Esse crescimento está gerando repercussões no mercado de pastilhas de freio automotivo, influenciando especialmente a dinâmica de fornecimento OEM no sul e sudeste da Ásia.

Embora as economias emergentes tenham tradicionalmente preferido pastilhas semimetálicas mais econômicas, o aumento dos padrões de segurança está as direcionando para opções premium. Como resultado, há uma mudança gradual em direção a alternativas cerâmicas e sem cobre. Esse diversificado panorama de veículos garante que nenhum subsegmento único domine, abrindo caminho para um crescimento sustentado no mercado de pastilhas de freio automotivo.

Por Tipo de Propulsão: A Eletrificação Cria Demandas Especializadas

As plataformas de combustão interna ainda respondem por 84,28% da receita de 2025, sustentando o volume em massa por mais alguns anos, à medida que o parque global de veículos de combustão interna supera 1 bilhão de unidades. Os veículos elétricos a bateria registram o CAGR mais rápido de 7,81%, impulsionados pela adoção orientada por políticas na China e na Europa. A frenagem regenerativa prolonga significativamente a vida útil das pastilhas, reduzindo a demanda por veículo. Os híbridos, com sua arquitetura de transição, experimentam padrões de carga intermitentes que submetem as pastilhas a variações de temperatura mais amplas. Pesquisas da Bosch indicam que os ciclos de uso híbrido produzem maior variância térmica do que os de veículos elétricos a bateria ou de combustão interna. Essa variância impulsiona uma mudança em direção a químicas de resina com janelas de transição vítrea mais amplas. Consequentemente, o mix evolutivo de propulsão delineia prioridades de materiais distintas no mercado de pastilhas de freio automotivo: os híbridos priorizam a resistência ao fading, os veículos elétricos a bateria focam no controle de corrosão e os veículos de combustão interna enfatizam a otimização de custos.

As políticas nacionais ditam o ritmo e a composição dessas tendências. A China consolidou seu status como líder global na produção de veículos de nova energia. Enquanto isso, o crescimento mais lento dos veículos elétricos a bateria na América do Norte estende o ciclo de reposição no pós-venda para os modelos de combustão interna. O equilíbrio estratégico entre esses tipos de propulsão será fundamental para a estabilidade de receita dos fabricantes de pastilhas na próxima década.

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado de pastilhas de freio automotivo, respondendo por 48,31% e com projeção de crescimento a um CAGR de 5,97% até 2031. Esse crescimento é impulsionado pelo aumento da produção de veículos na China, Índia e nações da ASEAN, sustentado por densos clusters de fornecedores. A transição da China das normas Euro 6 para Euro 7 está catalisando rápidas mudanças para pastilhas sem cobre, apresentando tanto obstáculos quanto perspectivas para os fabricantes locais. Enquanto isso, o florescente mercado de motocicletas da Índia está beneficiando os campeões nacionais, que estão consolidando fundições e laboratórios de compostos para reduzir as dependências de importação. Além disso, as empresas japonesas e coreanas estão liderando avanços em tecnologias de fibra cerâmica e aramida, compartilhando posteriormente essas inovações com parceiros regionais.

A América do Norte apresenta um mercado de reposição maduro, sustentado por uma frota de veículos envelhecida que garante receitas estáveis no pós-venda. Os investimentos proativos dos fornecedores, impulsionados pelas proibições de cobre em nível estadual na Califórnia e em Washington, estão agora colhendo frutos em todo o país. Devido aos incentivos tarifários do USMCA que favorecem o conteúdo regional, as crescentes linhas de montagem de veículos do México estão cada vez mais adquirindo peças localmente. Além disso, os invernos rigorosos do Canadá e condições semelhantes nos estados do norte dos EUA aumentam a demanda por placas de suporte especializadas resistentes à corrosão e aglutinantes de baixa temperatura que combatem a delaminação induzida pelo sal.

A Europa, estabelecendo o padrão global com seus limites de partículas Euro 7, vê as marcas alemãs premium liderando a adoção de cerâmica. Ao mesmo tempo, os fornecedores italianos e espanhóis conquistam nichos nos segmentos de motocicletas e performance. Embora as flutuações cambiais e a volatilidade dos preços de energia elevem os custos de produção, a unidade dentro da UE mitiga os desafios regulatórios transfronteiriços, garantindo o movimento intra-UE de frete sem interrupções, da Polônia a Portugal. Além disso, as instalações da Europa Oriental estão conquistando mais contratos de pastilhas, devido aos seus custos de mão de obra competitivos e à conformidade com os padrões de qualidade da UE.

Cenário Competitivo

A liderança do setor se concentra em um punhado de grupos multinacionais como Brembo, Bosch, Continental, Nisshinbo e Aisin, que combinam tradição OEM com forte presença de marca no pós-venda. A Continental integra sensores de IoT nas pastilhas, permitindo análises de desgaste em escala de frota que desbloqueiam receitas por assinatura. A Bosch aproveita seu portfólio de ferramentas de diagnóstico para agrupar vendas de pastilhas com atualizações de software para oficinas, aprofundando a fidelidade dos instaladores.

Os especialistas de médio porte prosperam ao dominar nichos — a ASK Automotive domina as motocicletas indianas, enquanto a linha Ferodo da Tenneco tem como alvo os entusiastas de performance. Os programas de marca própria oferecidos por distribuidores globais criam tetos de preço que forçam os grandes players a se diferenciar por meio de recursos, não apenas de custo. O crescente investimento em pesquisa e desenvolvimento em misturas sem cobre, revestimentos de NVH e simulação por IA favorece os players de escala.

O varejo digital redistribui o poder dos canais: os marketplaces cortejam diretamente os instaladores, espremendo os atacadistas tradicionais. Alguns incumbentes respondem com frotas de entrega no mesmo dia e plataformas de estoque como serviço para oficinas que não conseguem estocar todos os SKUs. Os formuladores locais menores encontram cada vez mais dificuldades para atender às pesadas exigências financeiras da certificação Euro 7, frequentemente enfrentando custos de vários milhões de dólares para cada família de compostos. Consequentemente, isso aumentou a probabilidade de consolidação do setor, pois os players maiores têm mais condições de arcar com essas despesas regulatórias. As empresas especializadas podem migrar para a fabricação por contrato sob marcas de grandes players ou sair do mercado completamente.

Líderes do Setor de Pastilhas de Freio Automotivo

Tenneco Inc.

Nisshinbo Holdings Inc.,

Akebono Brake Industry Co., Ltd.

Robert Bosch GmbH

Brembo N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Brembo S.p.A. (Brembo) aderiu ao projeto RE-BREATH para reduzir as emissões de partículas não provenientes do escapamento em frotas urbanas. Com o apoio do Programa LIFE da Comissão Europeia, a Brembo desenvolveu um sistema de frenagem de baixa emissão para veículos pesados, atendendo às normas Euro 7 com discos de ferro fundido de baixo desgaste e pastilhas sem cobre.

- Janeiro de 2025: A ASK Automotive Limited, por meio de sua subsidiária ASK Automobiles Private Limited, iniciou a produção em sua 18ª instalação em Karnataka, Índia. Esta terceira instalação da ASK Automobiles atende clientes OEM no sul da Índia. A ASK Automotive produz sistemas de frenagem avançados, incluindo conjuntos de painéis de freio, sapatas de freio e pastilhas de freio a disco.

Escopo do Relatório Global do Mercado de Pastilhas de Freio Automotivo

O escopo inclui segmentação por tipo de material (semimetálico, orgânico sem amianto, NAO de baixo teor metálico e cerâmico), posição (dianteiro e traseiro), canal de vendas (OEM e pós-venda), tipo de veículo (automóveis de passeio, veículos comerciais leves, veículos comerciais pesados e motocicletas) e tipo de propulsão (veículos com motor de combustão interna, veículos elétricos híbridos e veículos elétricos a bateria). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Semimetálico |

| Orgânico Sem Amianto (NAO) |

| NAO de Baixo Teor Metálico |

| Cerâmico |

| Dianteiro |

| Traseiro |

| Fabricantes de Equipamento Original (OEM) |

| Pós-Venda |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Motocicletas |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Semimetálico | |

| Orgânico Sem Amianto (NAO) | ||

| NAO de Baixo Teor Metálico | ||

| Cerâmico | ||

| Por Posição | Dianteiro | |

| Traseiro | ||

| Por Canal de Vendas | Fabricantes de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP) | ||

| Motocicletas | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pastilhas de freio automotivo em 2031?

Está previsto para atingir USD 5,87 bilhões até 2031, crescendo a um CAGR de 5,12% entre 2026 e 2031.

Qual segmento de material lidera a receita atualmente e qual cresce mais rapidamente?

As pastilhas semimetálicas detêm a maior participação de 46,67%, enquanto as pastilhas cerâmicas expandem mais rapidamente a um CAGR de 5,92% até 2031.

Qual região contribui com a maior receita para os fornecedores de pastilhas?

A Ásia-Pacífico gerou 48,31% das vendas globais em 2025 e permanece a geografia de crescimento mais rápido, a um CAGR de 5,97%.

Como as oscilações de preços de matérias-primas são gerenciadas pelos principais fornecedores?

Os players líderes estão cada vez mais se integrando verticalmente a montante, como a Brembo garantindo o fornecimento de resina por meio de participações acionárias, isolando as margens da volatilidade do aço e da resina.

Como a frenagem regenerativa influenciará a demanda de reposição?

Os sistemas regenerativos de veículos elétricos a bateria estendem a vida útil das pastilhas além de 160.000 km, reduzindo a frequência de reposição no pós-venda em aproximadamente dois terços em comparação com os veículos de combustão interna.

Página atualizada pela última vez em: