Tamanho e Participação do Mercado de Árvores de Cames Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

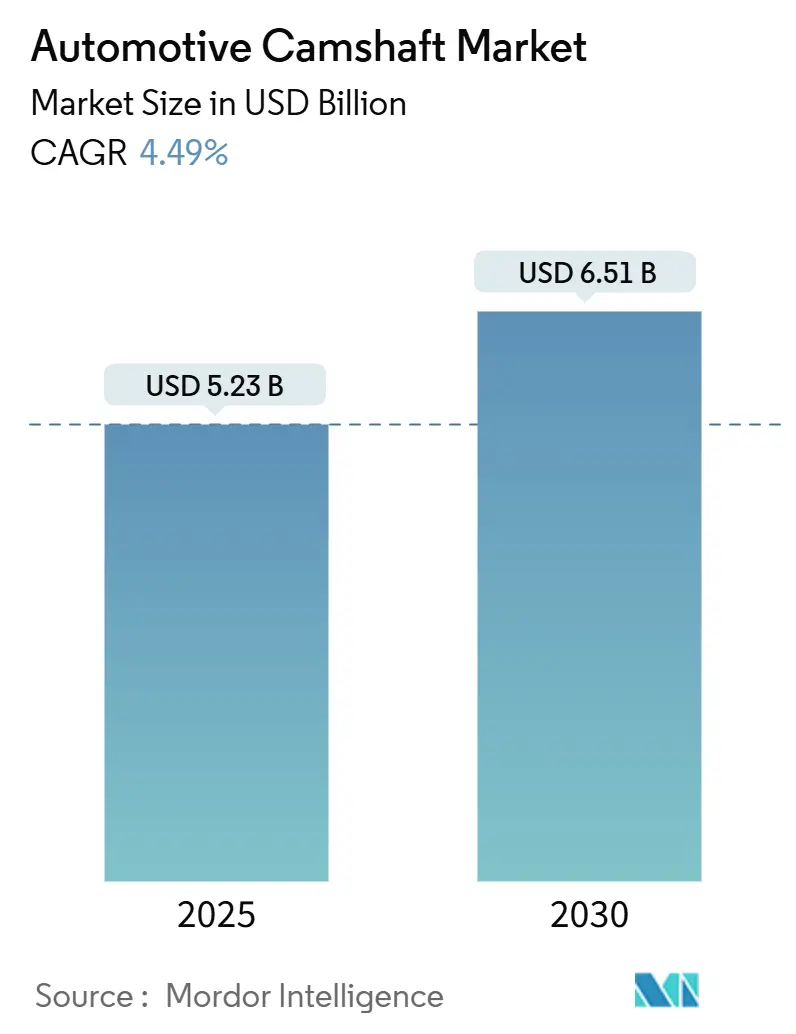

| Tamanho do Mercado (2025) | 5.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.49% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Árvores de Cames Automotivas por Mordor Intelligence

O tamanho do mercado de Árvores de Cames Automotivas foi de USD 5,23 bilhões em 2025 e está projetado para avançar a um CAGR de 4,49% para USD 6,51 bilhões até 2030. A demanda sustentada por componentes de combustão interna, mudanças nas especificações de trens de força híbridos e a robusta produção de automóveis de passeio na Ásia-Pacífico sustentam a expansão no curto prazo. Os modelos híbridos mantêm o conteúdo de árvores de cames relevante mesmo com o crescimento desigual da adoção de veículos elétricos a bateria entre as regiões. Designs leves e ocos e a usinagem de precisão fortalecem os preços médios de venda, enquanto a atividade no mercado de pós-venda de alto desempenho eleva o valor por unidade. Os fornecedores que alinham a capacidade com a produção de veículos centrada na Ásia e com especificações prontas para híbridos estão mais bem posicionados para navegar pela transição.

Principais Conclusões do Relatório

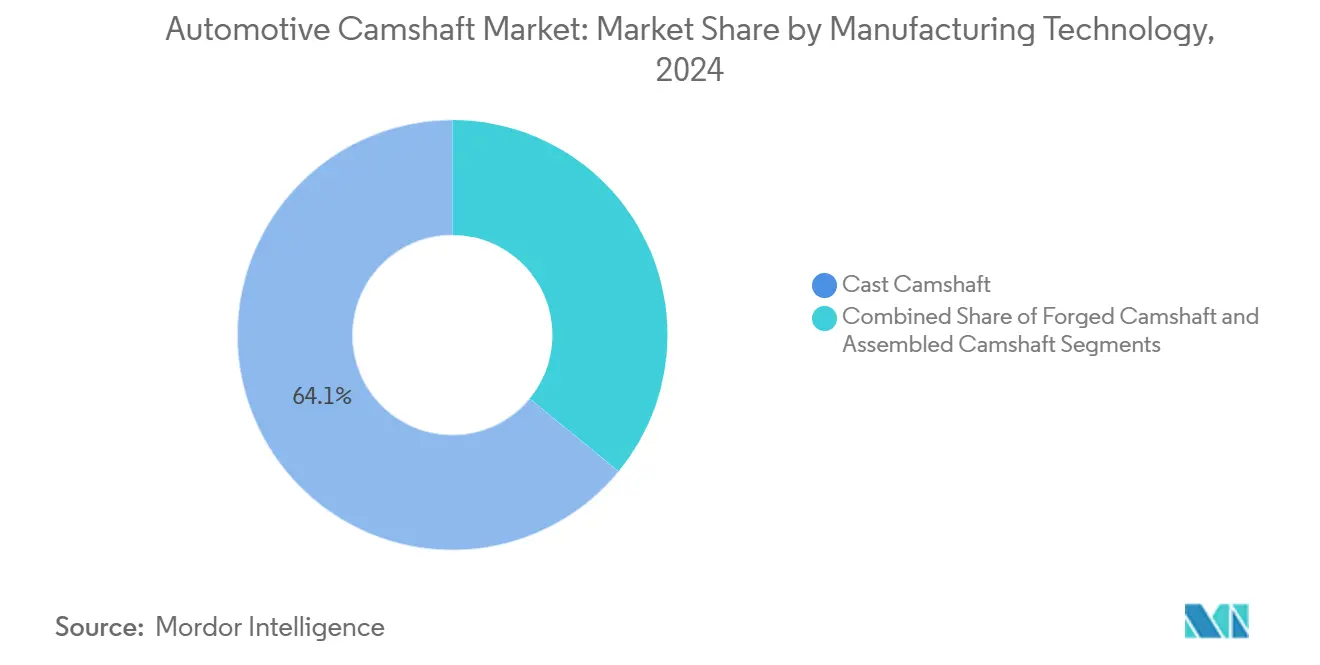

- Por tecnologia de fabricação, as árvores de cames fundidas capturaram 64,07% da participação do mercado de Árvores de Cames Automotivas em 2024, enquanto as árvores de cames montadas estão a caminho de crescer a um CAGR de 6,18% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham uma participação de 50,12% do tamanho do mercado de Árvores de Cames Automotivas em 2024, enquanto os veículos comerciais médios e pesados têm previsão de registrar o CAGR mais rápido de 4,78% até 2030.

- Por tipo de combustível, os motores a gasolina dominaram com 73,37% da participação do mercado de Árvores de Cames Automotivas em 2024, e o subsegmento de híbridos leves a gasolina está projetado para expandir a um CAGR de 6,79% durante o período de perspectiva.

- Por canal de vendas, as entregas OEM representaram 81,63% da participação do mercado de Árvores de Cames Automotivas em 2024, mas o mercado de pós-venda deve registrar um CAGR de 7,12% ao longo do horizonte de previsão.

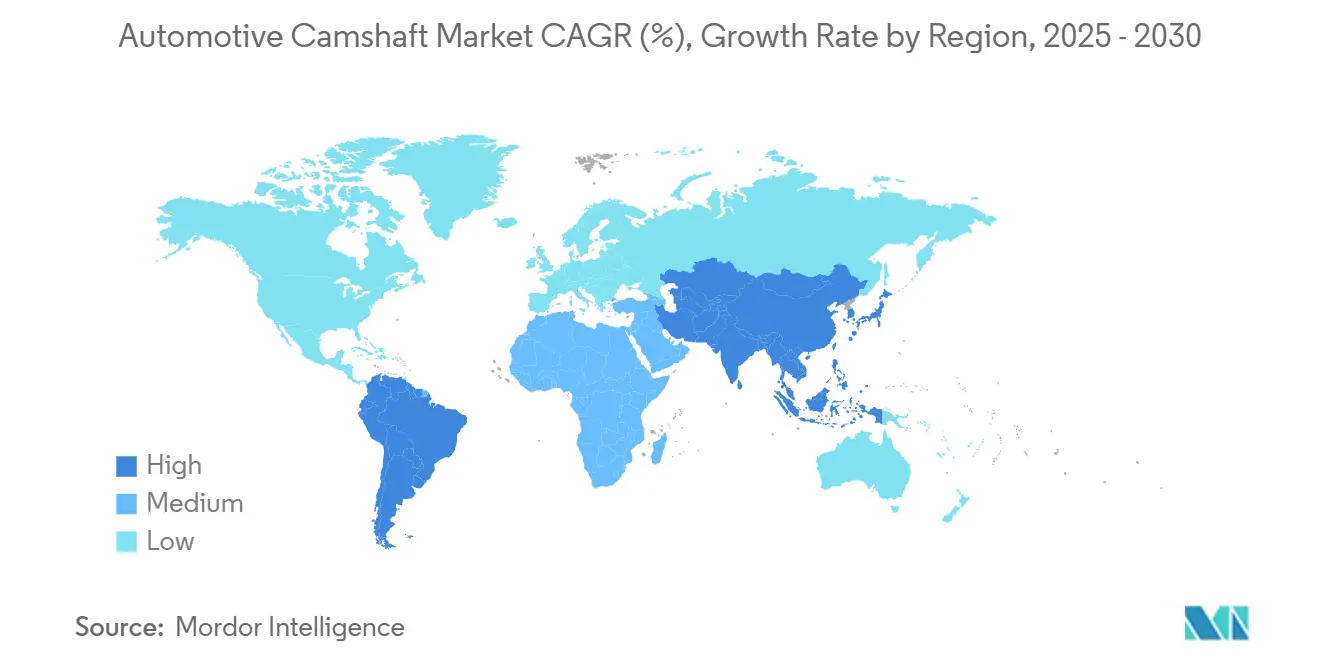

- Por geografia, a Ásia-Pacífico comandou 45,47% da participação do mercado de Árvores de Cames Automotivas em 2024, enquanto a América do Sul está definida para ser a região de crescimento mais rápido com um CAGR de 5,87% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Árvores de Cames Automotivas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção de Automóveis de Passeio e Veículos Comerciais Leves | +1.8% | Global, com liderança central na APAC | Médio prazo (2 a 4 anos) |

| Arquiteturas DOHC e VVT | +1.2% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Envelhecimento da Frota de Veículos | +0.9% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Árvores de Cames Leves Ocas/Montadas | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Terceirização Asiática de Baixo Custo | +0.5% | Fabricação na APAC, impacto global na cadeia de suprimentos | Médio prazo (2 a 4 anos) |

| Boom de Preparação de Desempenho | +0.3% | Foco no mercado de pós-venda da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto na Produção Global de Automóveis de Passeio e Veículos Comerciais Leves

A produção global de veículos permaneceu resiliente. Cronogramas de produção estáveis dos OEMs garantem volumes previsíveis de árvores de cames, e os híbridos preservam a demanda pelo trem de válvulas enquanto a adoção de veículos puramente elétricos a bateria permanece geograficamente desigual. A expansão de veículos comerciais leves vinculada à logística de comércio eletrônico apoia ainda mais os motores a gasolina e diesel de carga. A concentração de plantas de montagem na região Ásia-Pacífico beneficia os fornecedores próximos aos centros regionais, reduzindo os custos de frete e encurtando os prazos de entrega. Essas condições oferecem aos fabricantes uma janela de vários anos para aprimorar as linhas de produtos prontas para híbridos antes que a penetração de veículos elétricos a bateria corroa materialmente os volumes de motores de combustão interna.[1]"China - Relatório Flash, Volume de Produção Automotiva, 2024," MarkLines, marklines.com

Adoção Generalizada de Arquiteturas DOHC e VVT

Os sistemas de duplo comando de válvulas no cabeçote e de variação de fase de válvulas requerem árvores de cames adicionais e fasadores usinados com precisão, aumentando o conteúdo por motor. Os fabricantes de automóveis aplicam essas arquiteturas em todos os segmentos para aumentar a densidade de potência e a conformidade com as rígidas normas de emissões. A mudança tecnológica eleva os requisitos metalúrgicos, abrindo oportunidades para tarugos de ligas premium e serviços de cementação. Os fornecedores habilidosos em retificação de tolerâncias apertadas capturam margens mais altas à medida que os OEMs pagam por ganhos incrementais de eficiência. A implantação contínua nas economias emergentes sustenta os pedidos mesmo quando os mercados maduros se voltam para os híbridos.

Envelhecimento da Frota de Veículos Impulsionando a Demanda por Reposição

A idade média dos veículos nas estradas dos Estados Unidos ultrapassou 12 anos em 2024, aumentando a frequência de grandes reconstruções de motores. Ciclos de propriedade mais longos intensificam a demanda por árvores de cames de reposição, especialmente em modelos orientados ao desempenho, onde o desgaste se acelera. Os canais de pós-venda desfrutam de uma economia unitária superior porque os preços são menos restringidos pelas iniciativas de redução de custos dos OEMs. Os distribuidores com ampla cobertura de SKU e forte presença no comércio eletrônico podem capturar as vendas ao usuário final diretamente. A demanda estável por reposição também protege os fornecedores quando a produção de novos veículos cai.

Árvores de Cames Ocas/Montadas Leves para Embalagem de Híbridos

Os trens de força híbridos intensificam as restrições de embalagem, tornando as árvores de cames ocas com peso otimizado atraentes. Os designs montados reduzem a massa em aproximadamente 10 a 15% enquanto permitem galerias de óleo integradas e suportes de sensores; essas vantagens impulsionaram uma perspectiva de CAGR de 6,18% para o subsegmento. Essas características se alinham com os objetivos dos fabricantes de automóveis de compensar o peso da bateria e estender a autonomia somente elétrica. Os primeiros adotantes no Japão, nos Estados Unidos e nas marcas premium europeias validam a tecnologia, incentivando o aumento de volume e o investimento de capital em linhas de tubos soldados por fricção.

Análise de Impacto das Restrições do Mercado de Árvores de Cames Automotivas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Rápida para Veículos Elétricos a Bateria | -2.1% | Global, liderado pela Europa e China | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços das Matérias-Primas | -0.8% | Impacto global na fabricação | Curto prazo (≤ 2 anos) |

| Internalização e Consolidação da Base de Fornecedores | -0.6% | Foco na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Tecnologias de Atuação de Válvulas Sem Árvore de Cames | -0.3% | Limitado inicialmente a segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rápida para Veículos Elétricos a Bateria Reduzindo os Volumes de Motores de Combustão Interna no Longo Prazo

Os veículos elétricos a bateria dominaram a produção chinesa em 2024, um avanço que elimina as árvores de cames mecânicas de trens de força inteiros. Regulamentações semelhantes na Europa aceleram o declínio dos motores convencionais, pressionando os fornecedores a diversificar para híbridos ou componentes adjacentes. As plantas dedicadas a árvores de cames fundidas enfrentam subutilização de capacidade após 2030, a menos que sejam reconvertidas para produtos alternativos. As fundições com uso intensivo de capital carregam um risco elevado de ativos encalhados à medida que os fabricantes de automóveis consolidam os ciclos de investimento em veículos elétricos.

Volatilidade dos Preços das Matérias-Primas Comprimindo as Margens

As flutuações nos preços do aço criam pressão sobre as margens dos fabricantes de árvores de cames, afetando particularmente os fornecedores menores com capacidade limitada de proteção cambial e proteção por contratos de longo prazo. Os custos das matérias-primas tornam a volatilidade dos preços um risco significativo de lucratividade. As ligas especiais para cames de alto desempenho amplificam a exposição. Os fornecedores buscam cláusulas de preços plurianuais ou contratos indexados, mas frequentemente concedem margem em troca de segurança de volume. As iniciativas de otimização de estoque e reciclagem de sucata compensam parcialmente a volatilidade, mas exigem execução disciplinada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Árvores de Cames Automotivas

Por Tecnologia de Fabricação:

Dominância da Fundição Enfrenta Inovação na MontagemO tamanho do mercado de Árvores de Cames Automotivas para produtos fundidos representou 64,07% da receita global, refletindo ferramental maduro e baixos custos unitários. Os programas de automóveis de passeio de alto volume na Ásia-Pacífico preservam a demanda por fundição, e a capacidade compartilhada de fundição promove economias de escala. As árvores de cames forjadas ocupam uma participação menor, ancoradas em motores diesel de serviço pesado, onde a resistência extrema à fadiga justifica o preço premium. A consciência de custos em carros de entrada retarda a migração para alternativas mais caras.

As árvores de cames montadas têm previsão de registrar um CAGR de 6,18%, superando o mercado mais amplo de Árvores de Cames Automotivas. Tubos ocos soldados por fricção a pacotes de lobo reduzem até 15% da massa e permitem galerias de óleo internas que melhoram a lubrificação. Os híbridos se beneficiam dessas características porque a massa reciprocante reduzida mitiga as penalidades de NVH decorrentes de eventos frequentes de parada e partida. Os primeiros adotantes no Japão e na Alemanha validam a durabilidade, incentivando o investimento de capital em linhas de soldagem a laser e fixação de precisão.[2]"Capacidades para impulsionar o crescimento da receita com tecnologias patenteadas no novo exercício fiscal." Autocar Professional, segmenty.com

Por Tipo de Veículo:

Automóveis de Passeio Lideram Enquanto os Segmentos Comerciais AceleramOs automóveis de passeio geraram 50,12% da participação do mercado de Árvores de Cames Automotivas em 2024, uma posição sustentada pela produção em larga escala na China, na Índia e nas nações da ASEAN. Os modelos compactos e de médio porte a gasolina dependem de arquiteturas de duplo comando de válvulas no cabeçote para atender às normas de economia de combustível. O progresso da eletrificação na Europa modera o crescimento, mas as opções de retrofit e as considerações de menor custo total de propriedade sustentam a preferência por motores de combustão interna nas economias emergentes. Os fornecedores utilizam designs de lobo modulares para abranger programas de volume sem ferramental específico.

Os veículos comerciais médios e pesados estão projetados para atingir um CAGR de 4,78% até 2030, impulsionados pelos gastos em infraestrutura, logística de commodities e comércio inter-regional. Os motores diesel persistem devido às demandas de torque e à infraestrutura de abastecimento, tornando as árvores de cames forjadas ou fundidas com resfriamento rápido robustas indispensáveis. Os operadores de frotas favorecem motores com intervalos de revisão estendidos, impulsionando o interesse em superfícies nitretadas e metalurgia de mancais aprimorada. Os ciclos de reconstrução do mercado de pós-venda adicionam um lucrativo fluxo de receita de segunda vida.

Por Tipo de Combustível:

Dominância da Gasolina com Integração HíbridaOs motores a gasolina representaram 73,37% da participação do mercado de Árvores de Cames Automotivas em 2024, apoiados pela disponibilidade de infraestrutura de refino, competitividade de custos e características de desempenho alinhadas com as preferências dos consumidores. A injeção direta e o turbocompressor elevam os níveis de tensão, levando os fornecedores a adotar fundições de ligas de maior resistência. Espera-se que o tamanho do mercado de Árvores de Cames Automotivas para sistemas híbridos leves a gasolina se expanda, refletindo as estratégias dos fabricantes de automóveis para melhorar a economia de combustível enquanto mantêm a arquitetura familiar de motores de combustão interna e a infraestrutura de fabricação.

O diesel, crescendo a um CAGR de 6,79%, concentra-se em veículos comerciais e modelos selecionados de picapes, apoiando um crescimento estável, mas mais lento. Os custos de pós-tratamento de emissões limitam a expansão para automóveis de passeio pequenos, mas as aplicações de serviço pesado ainda se beneficiam da eficiência de combustível superior. Os fornecedores de árvores de cames que atendem a programas diesel focam em lobes com endurecimento por indução e mancais micropolidos para contrariar as elevadas pressões de cilindro. À medida que a integração híbrida ganha força, ela traz novas especificações de árvores de cames, incluindo maior durabilidade para operações de parada e partida, temporização de válvulas refinada para sincronização com motores elétricos e ajustes de design para acomodar sistemas de bateria e componentes de tração elétrica.

Por Canal de Vendas:

Estabilidade do OEM Encontra o Crescimento do Pós-VendaOs canais OEM mantêm 81,63% do tamanho do mercado de Árvores de Cames Automotivas em 2024, proporcionando estabilidade de volume e padrões de demanda previsíveis que apoiam as economias de escala de fabricação e os relacionamentos de longo prazo com fornecedores essenciais para a participação no setor automotivo. As iniciativas de padronização simplificam os números de peças, permitindo que os produtores amortizem o ferramental em famílias de motores globais. As cláusulas de redução de preços e a responsabilidade por garantia comprimem as margens, estimulando o investimento em automação e inspeção de qualidade em linha para reduzir custos.

O mercado de pós-venda está preparado para um saudável CAGR de 7,12%, impulsionado por uma frota de veículos envelhecida e upgrades de entusiastas. Os portais de comércio eletrônico e os tutoriais em mídias sociais democratizam o acesso a kits de árvores de cames de desempenho, e os varejistas especializados agrupam levantadores e molas combinados para conveniência do usuário final. Os preços médios de venda mais altos compensam os volumes menores, e os modelos diretos ao consumidor aumentam a lucratividade. Os fornecedores aproveitam a prototipagem rápida para atualizar os catálogos com retificações de nicho adaptadas a motores turbocomprimidos.

Análise Geográfica

Mercado de Árvores de Cames Automotivas na APAC

A Ásia-Pacífico deteve 45,47% da receita do mercado de Árvores de Cames Automotivas em 2024, impulsionada pelo crescimento de dois dígitos da China no segmento de veículos de passeio da Índia. As cadeias de suprimentos regionais combinam fundições de ferro verticalmente integradas com acabamento CNC de baixo custo, aproveitando a precificação dos fornecedores locais. O Japão e a Coreia do Sul agregam capacidade de alta precisão para motores premium, enquanto o Sudeste Asiático oferece zonas de exportação isentas de tarifas. A rápida adoção de veículos elétricos novos (NEV) na China representa uma ameaça de longo prazo; no entanto, os híbridos e a produção de motores de combustão interna (ICE) voltada para exportação sustentam as cargas de trabalho no curto prazo. Os incentivos políticos de apoio à fabricação doméstica reforçam ainda mais a demanda por árvores de cames.

Mercado de Árvores de Cames Automotivas na América do Sul

A América do Sul está prevista para ser o território de crescimento mais rápido, com um CAGR de 5,87% até 2030. A estabilização econômica no Brasil e na Argentina revitaliza a produção de veículos leves, e os acordos comerciais regionais incentivam a localização de componentes de trem de força. A prevalência de motores de combustão interna (ICE) persiste à medida que a infraestrutura de recarga se desenvolve lentamente, prolongando a relevância das árvores de cames. Os fornecedores que estabelecem centros de usinagem próximos a São Paulo ou Córdoba se beneficiam de menores custos logísticos e redução de tarifas de importação. O foco da região em veículos comerciais amplifica a demanda por designs forjados e duráveis.

Mercado de Árvores de Cames Automotivas na América do Norte e Europa

Nos Estados Unidos, a popularidade das picapes e dos SUVs mantém uma cilindrada de motor considerável, sustentando maiores pesos unitários das árvores de cames. No entanto, os incentivos federais para modelos elétricos reduzem gradualmente os volumes. A Europa enfrenta metas mais rígidas de CO₂ e zonas urbanas de emissão zero, acelerando a adoção de híbridos e reduzindo a produção de veículos puramente movidos a combustão interna. Ainda assim, as vibrantes culturas de mercado de reposição de alto desempenho na Alemanha, no Reino Unido e nos Estados Unidos geram oportunidades premium, enquanto os segmentos de caminhões pesados permanecem sólidos.

Cenário Competitivo

O mercado de Árvores de Cames Automotivas é moderadamente concentrado, com MAHLE, Thyssenkrupp e Kautex Textron liderando o setor. A escala confere a esses líderes poder de compra em ferro-gusa, elementos de liga e aquisição de ferramentas de corte. As presença globais permitem o equilíbrio de capacidade entre regiões para mitigar a volatilidade cambial e de frete. Os programas de desenvolvimento conjunto com OEMs em árvores de cames montadas garantem influência antecipada no design, reforçando o status de titular.

A liderança tecnológica tornou-se o principal diferenciador. A MAHLE implanta eixos ocos soldados a laser para motores híbridos europeus, alcançando economias de peso de dois dígitos. Os lobes forjados com precisão e o endurecimento por indução da Thyssenkrupp oferecem durabilidade estendida para picapes dos Estados Unidos. A Kautex Textron aproveita a tecnologia de tubo composto sobre metal para integrar passagens de óleo, reduzindo as etapas de usinagem secundária. Empresas regionais menores criam nichos em produtos de billet de desempenho e restaurações de motores vintage, onde a flexibilidade e a proximidade com o cliente superam a escala.

Os movimentos estratégicos incluem expansões de capacidade em geografias de baixo custo e colaboração em P&D com especialistas em atuadores explorando sistemas sem árvore de cames. Recentes joint ventures na Índia e no México visam localizar as operações de acabamento próximas às plantas de montagem dos OEMs, reduzindo os prazos de entrega em até duas semanas. Os depósitos de patentes sobre mecanismos de elevação variável e revestimentos de redução de atrito continuam a crescer, sustentando a proteção de margens em meio à pressão de preços. A consolidação permanece moderada, pois as diversas famílias de motores e os canais de pós-venda impedem a dominância de um punhado de fornecedores.

Líderes do Setor de Árvores de Cames Automotivas

MAHLE GmbH

Thyssenkrupp AG

Kautex Textron

Precision Camshafts Ltd

Linamar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Árvores de Cames Automotivas

- MAHLE GmbH

- Thyssenkrupp AG

- Kautex Textron (CWC)

- Precision Camshafts Ltd

- JD Norman Industries (Park-Ohio)

- Linamar Corporation

- Hirschvogel Holding GmbH

- Engine Power Components Inc.

- ESTAS Camshaft

- Comp Performance Group

- Crankshaft Machine Company

- Aichi Forge USA Inc.

- Varroc Group

- Shadbolt Cams

- Crower Cams and Equipment Co.

- Schaeffler Technologies AG and Co. KG

- BorgWarner Inc.

- Robert Bosch GmbH

- Eaton Corporation plc

- Hitachi Astemo

- Mitsubishi Motors Powertrain

Desenvolvimento Recente da Indústria no Mercado de Árvores de Cames Automotivas

- Abril de 2025: A Delphi adicionou 56 novos números de peças ao seu portfólio de pós-venda norte-americano, incluindo vários sensores de árvore de cames projetados para quase 43 milhões de veículos em operação.

- Janeiro de 2025: A Elgin PRO-STOCK introduziu cinco kits de árvores de cames de desempenho fabricados nos EUA voltados para motores de rua e pista.

- Dezembro de 2024: A TVS Motor apresentou a plataforma de motor RT-XD4 com duplo comando de válvulas no cabeçote com um cárter de câmara dividida para redução do consumo de óleo.

- Outubro de 2024: A BGA lançou o kit de árvore de cames DV5 de 8 mm (CS2335FK), melhorando a durabilidade do lobo para motores PSA.

Escopo do Relatório Global do Mercado de Árvores de Cames Automotivas

Visão Geral da Segmentação

| Árvore de Cames Fundida |

| Árvore de Cames Forjada |

| Árvore de Cames Montada |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Gasolina |

| Diesel |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Fabricação | Árvore de Cames Fundida | |

| Árvore de Cames Forjada | ||

| Árvore de Cames Montada | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Árvores de Cames Automotivas em 2025?

Está avaliado em USD 5,23 bilhões, com um CAGR projetado de 4,49% até 2030.

Qual tecnologia de fabricação lidera a receita global?

As árvores de cames fundidas dominam com 64,07% de participação, embora os designs montados sejam os de crescimento mais rápido.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a América do Sul registre o maior CAGR de 5,87%.

Por que a demanda no mercado de pós-venda está crescendo?

Uma frota de veículos envelhecida e a cultura de preparação de desempenho estão impulsionando um CAGR de 7,12% nas vendas de pós-venda.

Como a eletrificação afeta os fornecedores de árvores de cames?

Os híbridos sustentam a demanda no curto prazo, mas a aceleração da adoção de veículos elétricos a bateria na Europa e na China reduzirá progressivamente os volumes de motores de combustão interna no longo prazo.

Página atualizada pela última vez em: