Tamanho e Participação do Mercado de Máquinas de Venda Automática Industrial da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

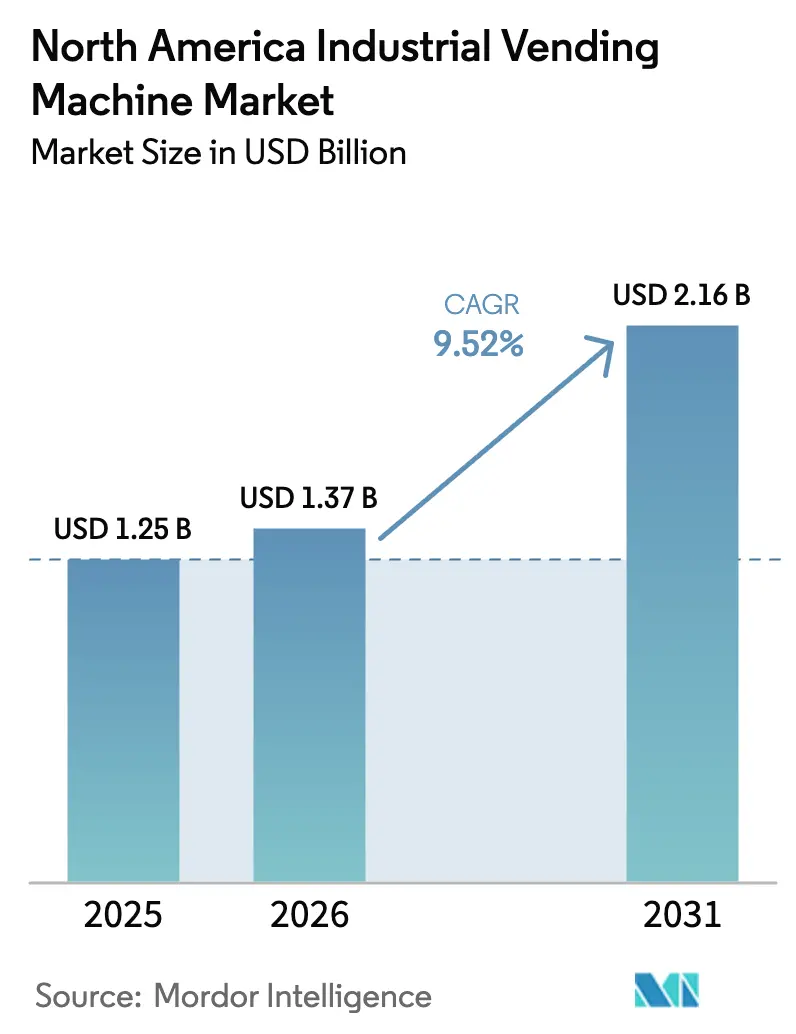

| Tamanho do mercado no ano base (2025) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Venda Automática Industrial da América do Norte por Mordor Intelligence

O tamanho do mercado de máquinas de venda automática industrial da América do Norte foi avaliado em USD 1,25 bilhão em 2025 e estima-se que cresça de USD 1,37 bilhão em 2026 para atingir USD 2,16 bilhões até 2031, a um CAGR de 9,52% durante o período de previsão (2026-2031). O crescimento sustentado reflete uma pressão urgente para digitalizar os inventários de manutenção, reparo e operações (MRO), mandatos mais rígidos de controlo de custos e requisitos de conformidade cada vez mais abrangentes nos ambientes de produção. Empresas de manufatura que adotam unidades de distribuição conectadas relatam reduções de 25% a 40% no consumo de consumíveis, elevando as máquinas de venda automática de ativos de conveniência a infraestrutura essencial no chão de fábrica. Os contratos de inventário gerido pelo fornecedor estão a ganhar preferência à medida que as equipas financeiras substituem grandes alocações de capital por modelos de pagamento por consumo. O design das unidades também está a mudar: os formatos de espiral continuam dominantes para consumíveis de alto volume, mas os sistemas de armário e cacifo seguros estão a crescer rapidamente para proteger ferramentas de alto valor, produtos farmacêuticos e produtos químicos controlados. [1]Canada Revenue Agency, "Crédito Fiscal de Investimento em Tecnologia Limpa (CT ITC)," canada.ca

Principais Conclusões do Relatório

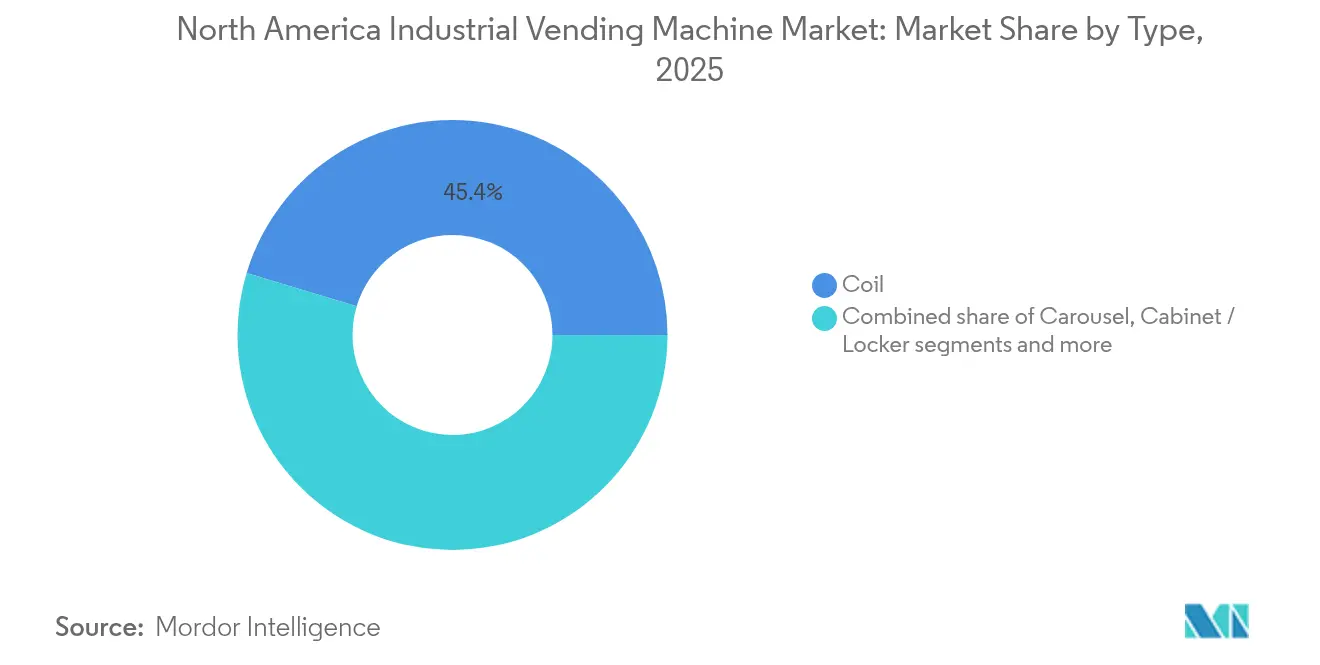

- Por tipo, os sistemas de espiral mantiveram 45,35% da participação do mercado de máquinas de venda automática industrial da América do Norte em 2025, enquanto os formatos de armário/cacifo deverão crescer a um CAGR de 13,60% até 2031.

- Por utilizador final, a manufatura deteve 56,20% de participação em 2025; prevê-se que o petróleo e gás se expanda a um CAGR de 13,10% até 2031.

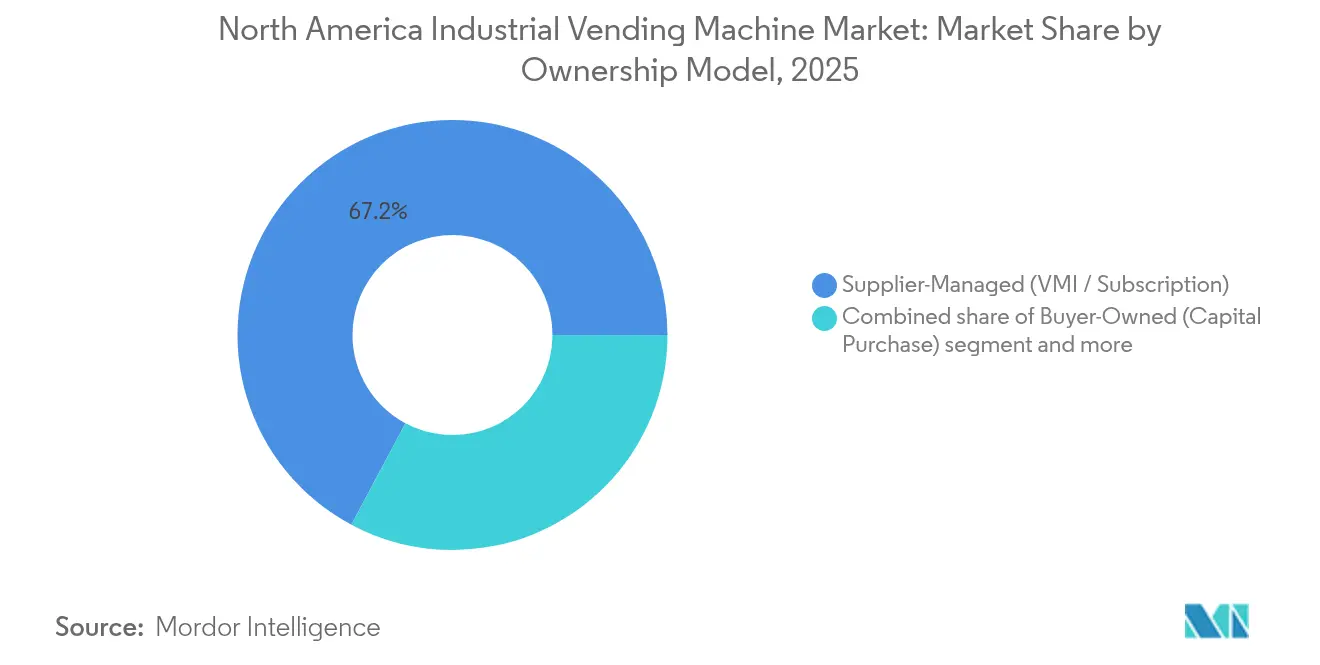

- Por modelo de propriedade, os sistemas geridos pelo fornecedor representaram 67,20% do tamanho do mercado de máquinas de venda automática industrial da América do Norte em 2025, enquanto as unidades adquiridas pelo comprador deverão avançar a um CAGR de 14,90% entre 2026-2031.

- Por categoria de inventário, consumíveis e EPI capturaram 51,30% do tamanho do mercado de máquinas de venda automática industrial da América do Norte em 2025; ferramentas duráveis e sobressalentes deverão crescer a um CAGR de 12,60% até 2031.

- Por país, os Estados Unidos comandaram 90,60% do mercado de máquinas de venda automática industrial da América do Norte em 2025, enquanto o Canadá está no caminho para o CAGR mais rápido de 13,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Máquinas de Venda Automática Industrial da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Maior pressão de custos de MRO entre os OEMs | +2.10% | América do Norte, com concentração em polos de manufatura | Médio prazo (2-4 anos) |

| Impulso à digitalização para dados de inventário em tempo real | +1.80% | Global, com adoção antecipada no cinturão de manufatura dos EUA | Curto prazo (≤ 2 anos) |

| Responsabilização de EPI impulsionada pela OSHA | +1.40% | Principalmente Estados Unidos, com impacto limitado no Canadá | Curto prazo (≤ 2 anos) |

| Aumento da automação de depósitos de ferramentas ligada ao reshoring | +1.90% | América do Norte, concentrada nos estados com polos de robótica | Médio prazo (2-4 anos) |

| Pontuação ESG favorecendo máquinas energeticamente eficientes | +0.80% | Global, com ênfase regulatória no Canadá | Longo prazo (≥ 4 anos) |

| Elegibilidade para crédito fiscal de dispositivos IIoT nos EUA e no Canadá | +1.20% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior pressão de custos de MRO entre os OEMs

Cadeias de abastecimento globais tensas, reservas de mão de obra limitadas e elevada volatilidade de matérias-primas estão a pressionar os fabricantes de equipamentos originais a reduzir cada dólar possível dos orçamentos de manutenção. A Fastenal divulgou que os maiores locais de clientes — aqueles com gastos superiores a USD 10.000 por mês — impulsionaram um aumento de 3,4% nas vendas líquidas no primeiro trimestre de 2025, ilustrando como os contratos centralizados de MRO agora fluem por dispositivos automatizados em vez de listas de requisição manuais. As práticas de manutenção preditiva dependem de sinais de utilização em tempo real; as plataformas de venda automática fornecem essa telemetria e, por sua vez, reduzem o excesso de stock. Estudos de caso do ToolBOSS da Kennametal indicam quedas de até 30% no consumo de ferramentas após a instalação de rastreamento e reabastecimento automatizados. Os investimentos concentrados em robôs industriais — 77% das vendas de robôs norte-americanos de 2022 concentraram-se em apenas cinco estados — destacam ainda mais a necessidade de depósitos de ferramentas sofisticados capazes de acompanhar as linhas de alta produtividade.

Impulso à digitalização para dados de inventário em tempo real

A arquitetura da Internet Industrial das Coisas (IIoT) está a migrar rapidamente de zonas piloto para implementações em toda a fábrica. A aquisição da IRIS Factory Automation pela Applied Industrial Technologies em 2025 sublinha o apetite do mercado por soluções de manuseamento de materiais ricas em dados. Pesquisas revisadas por pares confirmam que as máquinas de venda automática conectadas podem gerar ganhos de eficiência de dois dígitos ao antecipar ruturas de stock e otimizar a alocação de mão de obra para tarefas de alto valor. Motores de análise avançada sobrepõem agora modelos de aprendizado de máquina aos ficheiros de registo de venda automática para prever janelas de falha de ferramentas e agendar reabastecimentos automáticos. No entanto, a mesma conectividade expande a superfície de ataque cibernético; a manufatura sofreu 68 incidentes cibernéticos confirmados em 2023, o maior número de qualquer setor.

Responsabilização de EPI impulsionada pela OSHA

A atualização da OSHA de janeiro de 2025 exige equipamentos de proteção individual adequadamente ajustados para todos os trabalhadores, com multas a subir para USD 16.131 por violação. As instalações estão sob pressão para documentar a distribuição, os testes de ajuste e os ciclos de substituição. Os distribuidores automáticos de EPI associados a autenticação por crachá ou biométrica criam trilhas de auditoria imutáveis e comprovam a conformidade durante inspeções surpresa. Os sistemas de câmara com inteligência artificial integrados nas bases de dados de venda automática sinalizam agora o não cumprimento em tempo real, elevando as métricas de adesão à segurança muito além das listas de verificação manuais. Como resultado, quase dois terços dos empregadores já utilizam monitorização eletrónica, um aumento acentuado em relação à linha de base de 1990. [2]Katrina Reed, "Navegando pelas Mudanças Regulatórias da OSHA em 2025," csmgroup.com

Aumento da automação de depósitos de ferramentas ligada ao reshoring

Incentivos à produção doméstica, como a Lei CHIPS e Ciência e a Lei de Redução da Inflação, estão a impulsionar a criação de novas e significativas instalações fabris. O reshoring criou 300.000 empregos em 2022 e outros 180.000 apenas no primeiro semestre de 2023. Os fabricantes que instalam fábricas greenfield especificam venda automática automatizada desde o primeiro dia para evitar as deficiências de inventário legadas. As células densas em robôs em estados como Michigan e Wisconsin requerem dados precisos de utilização de ferramentas para justificar os horizontes de retorno do capital. Uma implementação FANUC-Swivellink alcançou um aumento de produtividade de 33% e recuperou o investimento em 33 semanas através de operação robótica de CNC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado investimento inicial em unidades de armário e carrossel | -1.60% | Global, com maior impacto nos segmentos de PME sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança de TI/OT | -1.20% | América do Norte, com ênfase regulatória após os ataques de 2023 | Médio prazo (2-4 anos) |

| Resistência sindical ao rastreamento de utilização de ferramentas | -0.80% | Estados Unidos e Canadá, concentrado em instalações sindicalizadas | Longo prazo (≥ 4 anos) |

| Escassez de chips na cadeia de abastecimento para placas controladoras | -1.10% | Global, com impacto particular na montagem norte-americana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado investimento inicial em unidades de armário e carrossel

Os sistemas de cacifo totalmente configurados podem ultrapassar USD 50.000 quando se consideram os controladores de grau industrial, as licenças de software e os equipamentos de rede. A MSC Industrial reportou que as vendas de venda automática cresceram apenas 1% em termos homólogos no segundo trimestre de 2025, apesar de representarem 18% da receita total, sublinhando a relutância dos clientes em aprovar grandes investimentos de capital. Inovações de financiamento, como contratos de aluguer geridos pelo fornecedor, convertem despesas de capital em despesas operacionais, mas aumentam as despesas ao longo da vida útil, obrigando os departamentos financeiros a ponderar a flexibilidade do fluxo de caixa face à eficiência de custos a longo prazo.

Preocupações com cibersegurança de TI/OT

O ransomware direcionado à tecnologia operacional colocou várias fábricas norte-americanas offline em 2024, custando a operadores individuais até centenas de milhões em produção perdida. Os executivos exigem agora segmentação de rede, protocolos encriptados e testes de penetração por terceiros antes de aprovar novos pontos de acesso IIoT. Cada controlador de venda automática adicionado introduz um vetor de ataque adicional, complicando a resposta a incidentes para equipas de segurança de fábrica já reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Armários Seguros Ganham Terreno aos Líderes de Espiral de Alto Volume

O tamanho do mercado de máquinas de venda automática industrial da América do Norte para máquinas de espiral foi o mais elevado em 2025, capturando 45,35% de participação com base na mecânica de baixo custo e nos ciclos rápidos de recuperação de peças. Os formatos de armário e cacifo, embora dispendiosos, deverão registar um CAGR de 13,60% até 2031, à medida que as fábricas aeroespaciais, de defesa e médicas reforçam as regras de custódia para calibradores de precisão, narcóticos e dispositivos de calibração. Nestes locais, cada registo de retirada — identificação do operador, carimbo de data/hora e número de lote — alimenta diretamente o software de gestão da qualidade. Os designs de carrossel servem locais de médio porte que necessitam de SKUs mais profundos sem investimentos completos em cacifos; as suas bandejas horizontais acomodam melhor os gabaritos de formas irregulares do que as espirais. As unidades "outras de nicho" personalizadas, incluindo distribuidores exteriores robustecidos com classificações IP65, estão a abrir linhas de receita modestas mas estratégicas para fornecedores que servem equipas de manutenção de campos petrolíferos. O portfólio CribMaster da Stanley Black & Decker ilustra a mudança: arquiteturas de gavetas configuráveis que se sincronizam com ERPs SAP ou Oracle reduzem o trabalho de reabastecimento em 40% e acionam ordens de compra automáticas quando os limites são atingidos.

Uma tendência secundária envolve retrofits modulares, onde os corpos de espiral legados recebem controladores de computação de borda, sensores de visão e interfaces de nuvem. Este caminho de atualização reduz o custo de conversão em até 60% em comparação com a substituição completa do armário, atraindo fábricas de nível médio a prolongar a vida útil dos ativos enquanto ainda capturam insights baseados em dados. Ao longo do período de projeção, espera-se que os fornecedores que agrupam o reforço de cibersegurança, a análise preditiva e os modelos de pagamento flexíveis superem em vendas os concorrentes exclusivamente de hardware.

Por Setor de Utilizador Final: A Manufatura Mantém a Liderança; Petróleo e Gás Acelera

Os utilizadores de manufatura comandaram 56,20% da participação do mercado de máquinas de venda automática industrial da América do Norte em 2025, refletindo a adoção de longa data nas plantas automotivas, eletrónicas e de maquinaria geral. O reshoring injetou dezenas de bilhões em novos complexos de produção, impulsionando a procura por depósitos digitais alinhados com os objetivos de lean e seis sigma. No entanto, os locais de petróleo e gás — abrangendo plataformas upstream a centros de processamento midstream — deverão crescer mais rapidamente a 13,10% até 2031. As certificações para locais perigosos (Classe I, Divisão 2) e os invólucros à prova de explosão tornam a venda automática atrativa para controlar ferramentas intrinsecamente seguras e vestuário retardante de chamas. Os empreiteiros de construção e infraestrutura também estão a adotar distribuidores de EPI na sequência do regime mais rigoroso de testes de ajuste da OSHA. O aeroespacial e a defesa mantêm preços médios de venda elevados por máquina porque incorporam portões biométricos, PINs de dois fatores e rastreamento de peças serializado, suportando auditorias sob os protocolos ITAR e AS9100.

Para além dos setores principais, os operadores de serviços públicos e de energia renovável estão a testar cacifos alimentados a energia solar em subestações remotas de parques eólicos, onde os técnicos anteriormente perdiam horas a deslocar-se até aos armazéns centrais. Os dados de campo iniciais indicam melhorias de produtividade de 12% por turno após a instalação, demonstrando a relevância da venda automática fora das paredes das fábricas.

Por Modelo de Propriedade: Os Contratos de Despesas Operacionais Dominam, mas o Controlo pelo Comprador Aumenta

As soluções geridas pelo fornecedor representaram 67,20% das implementações de 2025, uma estrutura em que os distribuidores absorvem o custo do hardware e faturam os clientes com base em taxas por distribuição ou mensais. O programa Fastenal Managed Inventory da Fastenal ilustra a escala: 6.418 novos dispositivos foram instalados nos clientes no primeiro trimestre de 2025, e a receita da plataforma representa agora 43% dos totais da empresa. Embora este modelo facilite os obstáculos de despesas de capital, algumas empresas estão a reavaliar a soberania dos dados. Como resultado, prevê-se que os equipamentos adquiridos pelo comprador cresçam a um CAGR de 14,90% até 2031. Software agnóstico em relação à nuvem, financiamento competitivo e conectividade API mais fácil com as pilhas ERP internas sustentam a mudança. As estruturas de financiamento híbrido — custo de hardware partilhado, reabastecimentos geridos pelo fornecedor — oferecem uma via intermédia, popular entre os fornecedores automotivos de Nível 2 que equilibram liquidez com controlo. O sucesso dos fornecedores dependerá de prazos de contrato flexíveis, modelos de preços por distribuição transparentes e kits de integração robustos que minimizem a carga de trabalho de TI.

Por Categoria de Inventário: As Ferramentas Duráveis Crescem nas Células de Trabalho de Precisão

Os consumíveis e EPI detiveram 51,30% do tamanho do mercado de máquinas de venda automática industrial da América do Norte em 2025, uma vez que luvas, abrasivos e pontas de soldadura têm ciclos rápidos. As ferramentas duráveis — fresas de topo, pastilhas, chaves dinamométricas — estão no caminho para um CAGR de 12,60% até 2031, graças a velocidades de fuso mais elevadas e tolerâncias mais apertadas nas linhas de maquinagem da Indústria 4.0. Estes itens de valor justificam o investimento em cacifos porque a rastreabilidade reduz a perda, impulsiona a análise de causa raiz sobre o desgaste prematuro e alimenta modelos preditivos de ciclo de vida. Os bens diversos de MRO continuam a ser uma arena de venda cruzada: almofadas absorventes, lubrificantes em spray e fixadores especiais. Os fornecedores que consolidam as três categorias num único painel de controlo na nuvem — completo com limites de reabastecimento gerados por inteligência artificial — diferenciam-se pelo custo total de propriedade, não pelo preço de etiqueta.

Análise Geográfica

Os Estados Unidos comandaram 90,60% do mercado de máquinas de venda automática industrial da América do Norte em 2025, sendo o lar de densos clusters de manufatura, redes de distribuidores robustas e incentivos agressivos à automação. As deduções da Secção 179 por si só permitem a dedução imediata de até USD 1,22 milhão em equipamentos de venda automática adquiridos durante 2024. O Crédito Fiscal de Investimento em Tecnologia Limpa do Canadá reembolsa 30% das despesas de automação qualificadas e, quando combinado com deduções aceleradas do custo de capital, comprime os períodos de retorno e impulsiona um CAGR previsto de 13,80% até 2031. O México, embora ainda incipiente, está a emergir como uma localização lógica de nearshore para os OEMs norte-americanos que pretendem diversificar as cadeias de abastecimento sem cruzar oceanos; as regras harmonizadas do Acordo Estados Unidos-México-Canadá (USMCA) facilitam a relocalização transfronteiriça de equipamentos.

Panorama Competitivo

A intensidade competitiva no mercado de máquinas de venda automática industrial da América do Norte está a aumentar à medida que os incumbentes defendem a sua participação contra novos entrantes ágeis de software como serviço (SaaS). A Fastenal aproveita a ampla variedade de SKUs e os contratos de inventário gerido para fidelizar os clientes; as suas plataformas tecnológicas geraram 43% da receita total no primeiro trimestre de 2025. A Grainger, a MSC Industrial e a Ferguson estão a responder através de aquisições que ampliam a especialização vertical e aumentam a capacidade de entrega na última milha. A aquisição da Hydradyne pela Applied Industrial Technologies por USD 260 milhões traz conhecimento em controlo de movimento e uma rede de 33 filiais.

A diferenciação de produtos está a deslocar-se para a cibersegurança. Os modelos mais recentes são fornecidos com arquiteturas de confiança zero, pipelines encriptados de borda para nuvem e firmware de arranque seguro. Os registos de patentes revelam investigação e desenvolvimento ativa em embalagem automatizada, otimização de sortimento com inteligência artificial e reabastecimentos robóticos que se acoplam a bancos de cacifos fora do horário de expediente. Entretanto, os fornecedores de software de marca branca competem na interoperabilidade, promovendo APIs abertas que alimentam plataformas SAP, Oracle e MES emergentes sem dependência de fornecedor.

As estratégias de preços variam: alguns distribuidores agrupam hardware, análise na nuvem e reabastecimento no local sob contratos baseados em volume, enquanto as empresas de tecnologia pura vendem subscrições com leasing de hardware opcional. Os clientes avaliam cada vez mais o custo total por distribuição, considerando as poupanças em desperdício de consumíveis, a evitação de multas regulatórias e a realocação de mão de obra face às tabelas de tarifas. Os fornecedores capazes de documentar um retorno sobre o investimento de dois dígitos num ciclo orçamental estão a consolidar a sua posição junto dos gestores de fábrica e dos diretores financeiros.

Líderes do Setor de Máquinas de Venda Automática Industrial da América do Norte

Fastenal Company

MSC Industrial Direct Co., Inc.

Apex Industrial Technologies LLC

AutoCrib, Inc.

Airgas, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ferguson Enterprises reportou vendas do terceiro trimestre de 2025 de USD 7,6 bilhões, um aumento de 4,3%, impulsionado pelas aquisições da Independent Pipe & Supply Corp. e da Light Innovations.

- Junho de 2025: A Applied Industrial Technologies adquiriu a IRIS Factory Automation e autorizou a recompra de 1,5 milhão de ações.

- Abril de 2025: A Ferguson concluiu as aquisições da Independent Pipe & Supply e da National Fire Equipment Ltd., totalizando cerca de 50 negócios em cinco anos.

- Abril de 2025: A Fastenal registou vendas líquidas de USD 1,96 bilhão no primeiro trimestre de 2025, implementou 6.418 novos dispositivos e aumentou as vendas da plataforma FMI em 9,5%.

Âmbito do Relatório do Mercado de Máquinas de Venda Automática Industrial da América do Norte

As máquinas de venda automática industrial são sistemas de distribuição automatizados que podem ser adaptados aos requisitos de tamanho, forma e volume do inventário que transportam.

O mercado de máquinas de venda automática industrial da América do Norte é segmentado por tipo (máquina de venda automática de carrossel, máquina de venda automática de espiral, máquina de venda automática de armário, outros tipos), por utilizador final (manufatura, petróleo e gás, construção, aeroespacial, outros utilizadores finais), por país (Estados Unidos, Canadá). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Carrossel |

| Espiral |

| Armário / Cacifo |

| Outros Designs de Nicho |

| Manufatura |

| Petróleo e Gás |

| Construção e Infraestrutura |

| Aeroespacial e Defesa |

| Outros (Mineração, Serviços Públicos, etc.) |

| Gerido pelo Fornecedor (VMI / Subscrição) |

| Adquirido pelo Comprador (Compra de Capital) |

| Financiamento Híbrido |

| Consumíveis e EPI |

| Ferramentas Duráveis e Sobressalentes |

| Itens Diversos de MRO |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Carrossel |

| Espiral | |

| Armário / Cacifo | |

| Outros Designs de Nicho | |

| Por Setor de Utilizador Final | Manufatura |

| Petróleo e Gás | |

| Construção e Infraestrutura | |

| Aeroespacial e Defesa | |

| Outros (Mineração, Serviços Públicos, etc.) | |

| Por Modelo de Propriedade | Gerido pelo Fornecedor (VMI / Subscrição) |

| Adquirido pelo Comprador (Compra de Capital) | |

| Financiamento Híbrido | |

| Por Categoria de Inventário | Consumíveis e EPI |

| Ferramentas Duráveis e Sobressalentes | |

| Itens Diversos de MRO | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de máquinas de venda automática industrial da América do Norte?

O mercado está avaliado em USD 1,37 bilhão em 2026 e prevê-se que atinja USD 2,16 bilhões até 2031.

Qual segmento detém a maior participação no mercado de máquinas de venda automática industrial da América do Norte?

Os utilizadores de manufatura representam 56,20% da receita de 2025, sustentados por uma forte atividade de reshoring.

Por que razão os sistemas de venda automática de armário e cacifo estão a crescer mais rapidamente do que as máquinas de espiral?

Os cacifos seguros respondem às crescentes necessidades de rastreabilidade de ferramentas e conformidade nos setores aeroespacial, de defesa e em indústrias regulamentadas, impulsionando um CAGR de 13,60% até 2031.

Como é que as regras da OSHA de 2025 impactam a adoção de venda automática?

Os novos requisitos de testes de ajuste e as penalidades de USD 16.131 por violação levam as fábricas a instalar distribuidores de EPI que fornecem trilhas de auditoria automatizadas.

Que incentivos governamentais existem para os compradores de equipamentos de venda automática?

As empresas norte-americanas podem deduzir até USD 1,22 milhão de compras qualificadas ao abrigo da Secção 179, enquanto as empresas canadenses recebem um Crédito Fiscal de Investimento em Tecnologia Limpa reembolsável de 30%.

Os riscos de cibersegurança estão a abrandar o crescimento do mercado?

Sim. As preocupações com a convergência de TI/OT reduzem o CAGR em cerca de 1,2%, levando os fornecedores a reforçar os dispositivos com arquiteturas de confiança zero.

Página atualizada pela última vez em: