Tamanho e Participação do Mercado de Fazenda Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

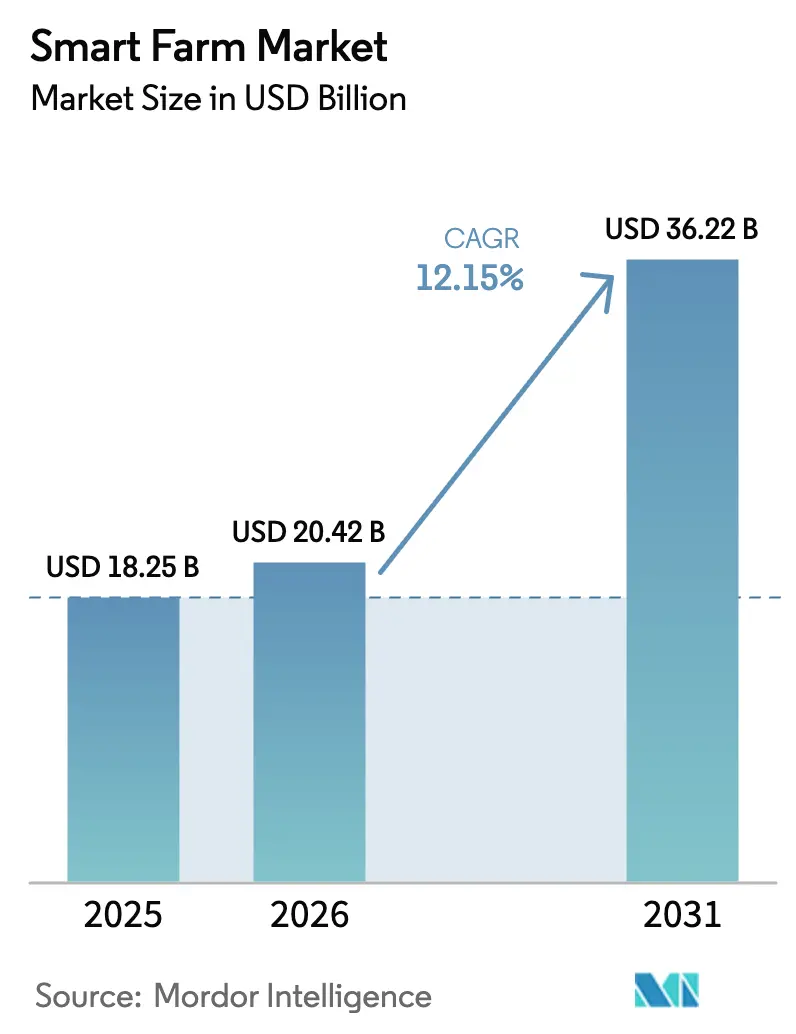

| Tamanho do Mercado (2026) | 20.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fazenda Inteligente por Mordor Intelligence

O tamanho do mercado de fazenda inteligente foi avaliado em USD 18,25 bilhões em 2025 e estima-se que cresça de USD 20,42 bilhões em 2026 para atingir USD 36,22 bilhões até 2031, a um CAGR de 12,15% durante o período de previsão (2026-2031). O hardware representou 51,8% da receita em 2024, mas a demanda está se inclinando para modelos baseados em serviços e orientados a resultados, à medida que os produtores buscam ganhos garantidos de produtividade e sustentabilidade. As aplicações de agricultura de precisão lideraram com uma fatia de 41,6% do mercado de fazenda inteligente, mas as soluções de estufa inteligente estão avançando no campo a um CAGR de 17,3%, impulsionadas pela agricultura urbana e pelos sistemas de ambiente controlado. O CAGR previsto de 29,4% para IoT via satélite está prestes a perturbar a liderança de 46,7% da conectividade celular em 2024, estendendo ferramentas digitais a áreas rurais anteriormente não atendidas. A Ásia-Pacífico está se expandindo a 14,8% ao ano, reduzindo a participação de 34,5% da América do Norte, à medida que os governos financiam a digitalização para reforçar a segurança alimentar.[1]Departamento de Agricultura dos Estados Unidos, "Parcerias para Commodities Climáticas Inteligentes," usda.gov

Principais Conclusões do Relatório

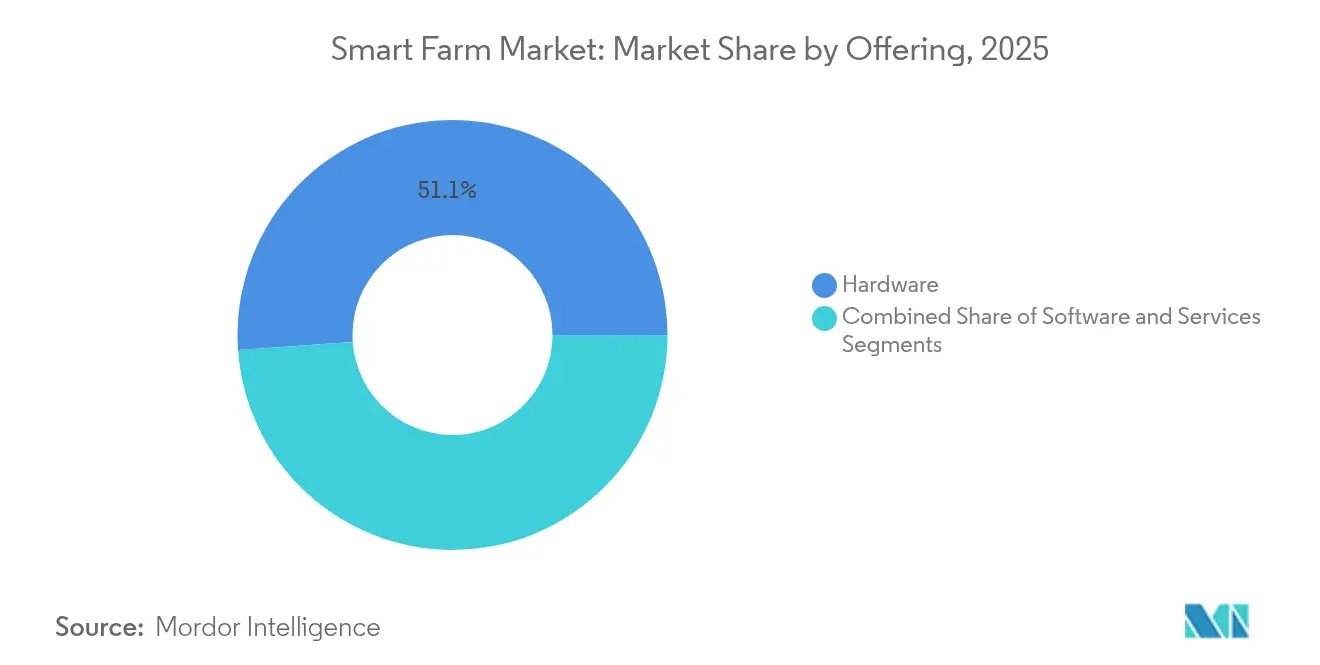

- Por oferta, o hardware liderou com 51,12% da participação do mercado de fazenda inteligente em 2025; os serviços devem registrar o CAGR mais rápido, de 14,21%, até 2031.

- Por aplicação, a agricultura de precisão deteve 41,05% do tamanho do mercado de fazenda inteligente em 2025, enquanto as soluções de estufa inteligente avançam a um CAGR de 16,45% até 2031.

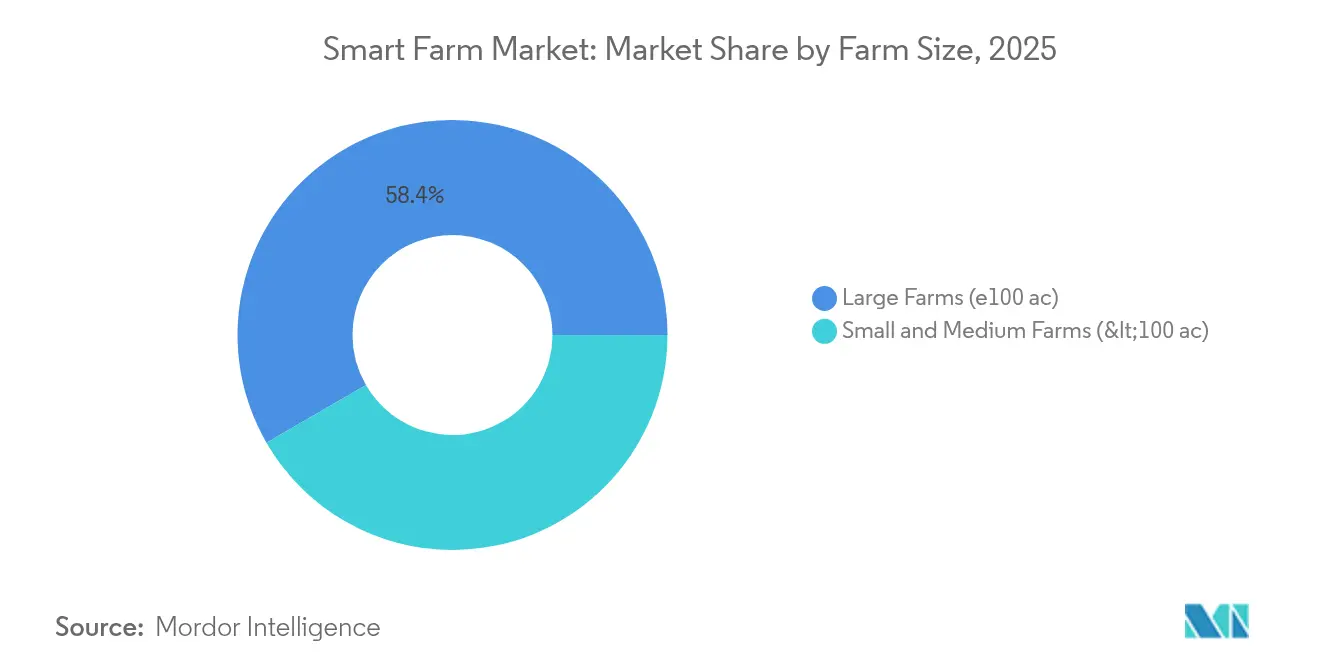

- Por tamanho de fazenda, operações acima de 100 acres controlaram 58,35% da participação do mercado de fazenda inteligente em 2025, enquanto as fazendas pequenas e médias devem crescer a um CAGR de 12,78%.

- Por conectividade, o IoT celular comandou 46,15% da receita de 2025, mas o IoT via satélite deve se expandir a um CAGR de 28,10%.

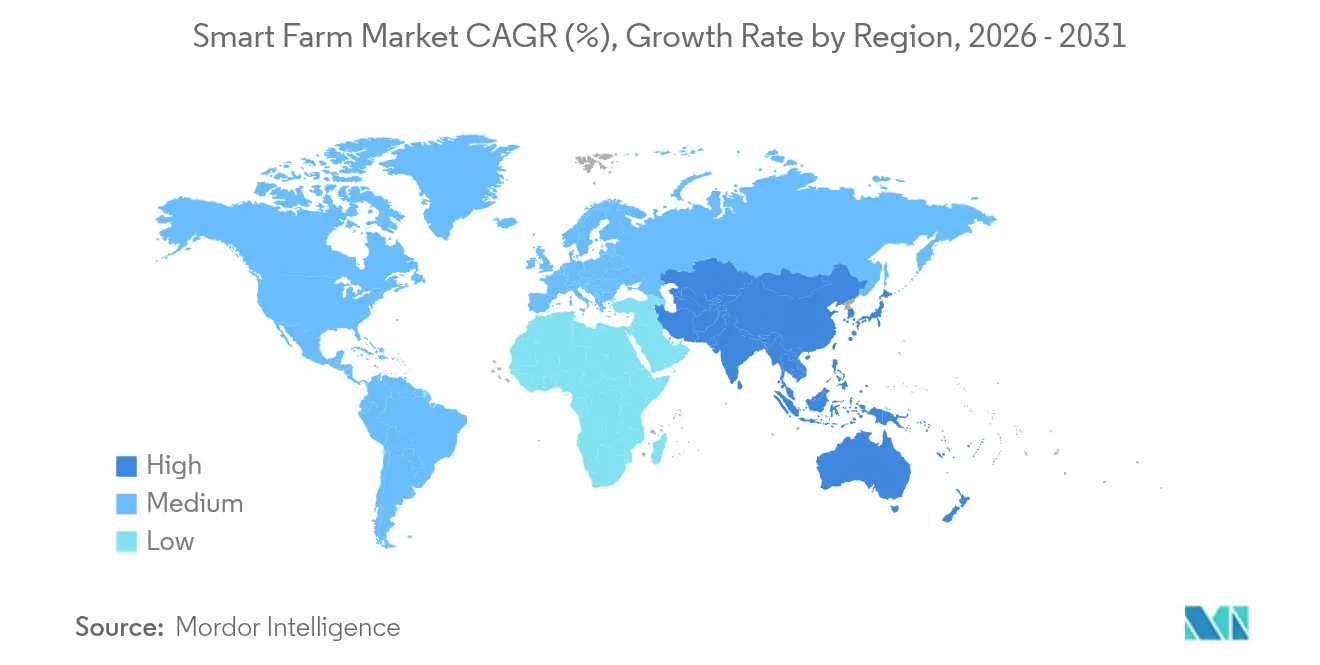

- Regionalmente, a América do Norte respondeu por 34,15% da receita em 2025; a Ásia-Pacífico registra o CAGR mais rápido, de 14,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fazenda Inteligente

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de equipamentos agrícolas habilitados por IoT e IA | +3.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Expansão dos fundos de subsídios governamentais para digitalização agrícola | +2.8% | Global, mais forte na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra agrícola acelerando a demanda por automação | +2.1% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Demanda crescente por cadeias de suprimentos de produtos rastreáveis e ricos em dados | +1.9% | Global, com mercados premium em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Conectividade via satélite em órbita baixa desbloqueando cobertura de banda larga rural | +1.7% | Global, crítico para regiões agrícolas remotas | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono vinculada a dados de campo de alta resolução | +1.5% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de equipamentos agrícolas habilitados por IoT e IA

O trator autônomo da John Deere — equipado com 16 câmeras e LiDAR — demonstrou operação contínua sem intervenção humana em 500 acres por dia, comprovando que algoritmos preditivos podem aumentar a produtividade em 15-20% e reduzir os insumos em 25-30%. A joint venture PTx Trimble da AGCO, no valor de USD 2 bilhões, ressaltou como os fabricantes de máquinas tradicionais estão se voltando para ofertas centradas em dados que fornecem insights no nível do campo. O robô KATR da Kubota, premiado no CES, ilustrou a tendência em direção à autonomia multifuncional, capaz de transportar 530 libras enquanto executa tarefas diversas. Combinadas com imagens de satélite de alta resolução, essas plataformas fazem os produtores migrarem de operações reativas para preditivas, alinhando a produção com os mandatos de sustentabilidade.

Expansão dos fundos de subsídios governamentais para digitalização agrícola

O Departamento de Agricultura dos Estados Unidos (USDA) destinou USD 3,1 bilhões para commodities climáticas inteligentes, cobrindo 141 projetos que subsidiam tecnologias de sensoriamento remoto e taxa variável em propriedades menores. O programa de força de trabalho da Califórnia financiou treinamento em sustentabilidade com USD 499.500 para mitigar lacunas de mão de obra. Na Austrália, um programa de Agricultura Digital de USD 10 milhões apoiou 372 projetos, com 99% dos participantes relatando benefícios mensuráveis. Esses incentivos reduzem o risco de adoção e comprimem os prazos de retorno, impulsionando o mercado de fazenda inteligente em todos os tamanhos de propriedade.

Escassez aguda de mão de obra agrícola acelerando a demanda por automação

A América do Norte registrou 70.000 vagas agrícolas não preenchidas em 2024, compelindo investimentos em robótica e sistemas autônomos. A Carbon Robotics obteve USD 70 milhões para seu Laser Weeder, que elimina ervas daninhas por meio de lasers guiados por IA, dispensando herbicidas químicos. A rodada de USD 133 milhões da Monarch Tractor avançou no desenvolvimento de tratores elétricos autônomos capazes de ciclos de operação de 24 horas por dia, 7 dias por semana. Programas universitários, como o Instituto de Autonomia Agrícola da Universidade Estadual do Mississippi, estão treinando operadores para gerenciar frotas de ativos robóticos, consolidando a automação como uma solução permanente, e não uma medida paliativa.

Demanda crescente por cadeias de suprimentos de produtos rastreáveis e ricos em dados

A Connected Climate Exchange da Trimble começou a vincular dados de emissões no nível da fazenda com compradores corporativos que buscam declarações de sustentabilidade verificadas, abrindo novas receitas por meio de créditos de carbono. A regra provisória do USDA de 2025 criou um método uniforme para reportar os perfis de gases de efeito estufa de matérias-primas para biocombustíveis, incorporando a transparência de dados no acesso futuro ao mercado. Os varejistas agora exigem rastreabilidade de ponta a ponta — cobrindo métricas de água, pesticidas e carbono — impulsionando a adoção de blockchain e alinhando prêmios com uma gestão demonstrável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e retorno incerto sobre o investimento para pequenos produtores | -2.3% | Global, mais grave em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e propriedade de dados entre os produtores | -1.8% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Regulamentação fragmentada do espectro de agro-telecomunicações | -1.2% | Global, varia conforme o marco regulatório | Longo prazo (≥ 4 anos) |

| Ecossistemas de fornecedores isolados sem padrões de interoperabilidade | -1.1% | Global, afeta todos os segmentos de tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial e retorno incerto sobre o investimento para pequenos produtores

Um estudo alemão mostrou que apenas fazendas com receita acima de EUR 100.000 (USD 113.000) obtiveram valores presentes líquidos positivos com ferramentas de precisão, enquanto operações menores tiveram dificuldades para justificar os custos, apesar dos claros ganhos de eficiência. Além dos equipamentos, as taxas recorrentes de software podem absorver 15-20% dos orçamentos anuais. Mesmo a Taylor Farms buscou apoio de subsídios para uma rede de sensores de USD 15 milhões para validar a economia de água e os ganhos de produtividade. A variabilidade climática e os preços voláteis das commodities estendem ainda mais os prazos de retorno, ampliando a lacuna tecnológica entre grandes e pequenos produtores.

Preocupações com privacidade e propriedade de dados entre os produtores

Pesquisas revelaram que 55% dos agricultores estavam preocupados com o uso indevido de dados agronômicos, freando a adoção de soluções completas. Muitos termos de plataforma permitem amplo acesso do provedor a dados de solo, produtividade e financeiros, potencialmente corroendo a vantagem competitiva. A Farmonaut respondeu com criptografia de ponta a ponta e compartilhamento controlado pelo usuário, mas um marco universal de privacidade ainda está ausente. Regras emergentes no estilo GDPR adicionam custos de conformidade para fornecedores, especialmente startups, desacelerando a inovação e a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância do hardware encontra a disrupção dos serviços

O hardware deteve 51,12% da receita de 2025, garantindo a maior fatia individual da participação do mercado de fazenda inteligente por meio de ativos tangíveis com valor residual. O software formou a ponte analítica, enquanto os serviços avançaram rapidamente a um CAGR de 14,21%. O tamanho do mercado de fazenda inteligente para serviços deve acelerar junto com contratos baseados em resultados que garantem aumento de produtividade ou redução de emissões. Os agricultores se voltaram para conjuntos de sensores retrofitados que dão nova vida às máquinas existentes, reduzindo o investimento inicial enquanto mantêm as frotas atualizadas.

Uma mudança paralela se desenrolou à medida que os fornecedores agruparam interpretação de dados, ajuste remoto de equipamentos e relatórios de conformidade em pacotes de assinatura. A AGCO previu que a receita de agricultura de precisão subiria de USD 850 milhões em 2024 para USD 2 bilhões até 2029, à medida que sua plataforma PTx expande os serviços profissionais. Essa reorientação sugere que as vendas de hardware atingirão um platô enquanto a receita de serviços se acumula, alterando o cálculo competitivo para fabricantes e empresas de software especializadas.

Por Aplicação: Liderança em precisão encontra o impulso das estufas

A agricultura de precisão controlou 41,05% da receita de 2025, mas as estufas inteligentes estão preparadas para um CAGR de 16,45% que pode redesenhar o ranking até 2031. O tamanho do mercado de fazenda inteligente para soluções de estufa inteligente deve escalar à medida que as megacidades buscam sistemas alimentares à prova de clima durante todo o ano. Enquanto isso, o nicho de monitoramento de rebanho se beneficia de dados contínuos de saúde que reduzem o uso de antibióticos e aumentam a eficiência alimentar.

Os investimentos em estufas inteligentes nos Estados Unidos devem aumentar de USD 360,92 milhões em 2023 para USD 606,37 milhões até 2029, refletindo a demanda urbana e a volatilidade climática. Em campos abertos, drones e imagens multiespectrais refinam os insumos de taxa variável, melhorando as margens sob preços apertados de commodities. Os conjuntos de mapeamento de campo mesclam sensores terrestres com dados de satélite para identificar zonas de estresse dias antes do aparecimento de sintomas visuais, enquanto aplicativos de gestão de mão de obra alocam trabalhadores escassos para as tarefas de maior valor.

Por Tamanho de Fazenda: Grandes operações lideram, enquanto pequenas fazendas aceleram

Operações acima de 100 acres entregaram 58,35% das vendas de 2025, aproveitando a escala para implantações completas. No entanto, as fazendas pequenas e médias estão crescendo a 12,78% ao ano, sustentadas pela queda nos custos de sensores e por esquemas de subsídios direcionados. O tamanho do mercado de fazenda inteligente atribuído aos pequenos produtores está se expandindo à medida que as cooperativas compartilham capital e pessoal técnico.

O USDA destinou fundos específicos para produtores sub-representados, reduzindo as barreiras de entrada para sondas de solo, assinaturas de imagens e pulverizadores autônomos. As grandes empresas continuaram as integrações em todo o sistema — combinando irrigação de taxa variável, tratores autônomos e ferramentas de monitoramento de carbono — para consolidar vantagens de custo. Os fornecedores seguiram o exemplo com ofertas modulares que permitem às fazendas menores adicionar funcionalidades de forma incremental, democratizando a agronomia avançada.

Por Tecnologia de Conectividade: Dominância celular desafiada pela revolução via satélite

O IoT celular deteve 46,15% da receita de 2025, graças a redes maduras e baixa latência. O IoT via satélite, no entanto, deve registrar um CAGR de 28,10%, destacando a conectividade não atendida em regiões remotas. O tamanho do mercado de fazenda inteligente vinculado à conectividade via satélite se expandirá à medida que as constelações em órbita baixa reduzem os custos de largura de banda.

A parceria da CNH Industrial com a Starlink habilitou telemetria em tempo real em regiões sem banda larga terrestre. Ferramentas LPWAN como LoRa se destacam onde a eficiência energética supera a taxa de transferência, atendendo sensores de solo que transmitem de hora em hora. Links de curto alcance como Wi-Fi e Bluetooth sincronizam implementos de tratores, garantindo precisão de fileira em nível centimétrico. Módulos híbridos da Giesecke + Devrient agora alternam automaticamente entre celular e satélite, protegendo as operações de interrupções de rede.

Análise Geográfica

A participação de 34,15% da América do Norte em 2025 refletiu a adoção precoce, robustos fluxos de subsídios e ecossistemas de fabricantes de equipamentos originais de primeira linha. Os produtores canadenses expandiram a irrigação inteligente para equilibrar as cotas de água, enquanto os produtores mexicanos instalaram etiquetas de rastreabilidade para garantir contratos de exportação. Pilotos público-privados sob a iniciativa de commodities climáticas inteligentes do USDA atraíram pequenos operadores para plataformas digitais, ampliando o mercado regional de fazenda inteligente.

A Europa acelerou a adoção sob as regras do Pacto Verde que vinculam a elegibilidade para subsídios a cortes de emissões. Pesquisas alemãs indicaram que fazendas com receita acima de EUR 100.000 atingiram os limites de retorno sobre o investimento, levando os fornecedores a desenvolver modelos de arrendamento e serviços para propriedades menores. A França liderou o diagnóstico de culturas habilitado por drones, e o Reino Unido incubou startups de contabilidade de carbono para monetizar práticas regenerativas. A Europa Oriental modernizou suas frotas para competir no mercado comum, impulsionando a demanda por kits de orientação para retrofit.

A Ásia-Pacífico registrou um CAGR de 14,25%, tornando-se o mercado de fazenda inteligente de crescimento mais rápido. A China ampliou a pulverização por drones e a análise de culturas por IA para grãos básicos. A Índia lançou pacotes de sensores de baixo custo por meio de cooperativas administradas pelo Estado, atendendo à dominância de 86% dos pequenos produtores. A robótica do Japão resolveu lacunas agudas de mão de obra, enquanto as vastas propriedades da Austrália dependeram do IoT via satélite para o rastreamento de rebanhos em milhões de hectares. O Sudeste Asiático investiu em instalações de ambiente controlado para garantir exportações de frutas durante todo o ano, impulsionando ainda mais o momentum regional.

Cenário Competitivo

O setor exibiu consolidação moderada. John Deere, AGCO e CNH Industrial sobrepuseram serviços de dados aos portfólios de máquinas, buscando integração vertical para garantir receita ao longo do ciclo de vida. A expansão da rede de revendedores PTx da AGCO para mais de 50 pontos adicionais nos Estados Unidos e no Canadá visou tornar a tecnologia de orientação convencional até o final de 2025.[4]Agriculture.com, "AGCO Adiciona 50 Locais PTx," agriculture.com O acordo da CNH Industrial com a Starlink resolveu os pontos problemáticos de conectividade que antes limitavam as implantações autônomas.

Especialistas criaram nichos: a Carbon Robotics focou na eliminação de ervas daninhas, a Trimble habilitou mercados de créditos de carbono e a Gevo adquiriu a CultivateAI para aprofundar a auditoria de emissões. As lacunas de interoperabilidade persistiram, deixando espaço para empresas de middleware que harmonizam ecossistemas de múltiplos fornecedores. Os depósitos de patentes centrados em visão por IA, planejamento de trajetória e fusão de múltiplos sensores sugerem intensidade contínua de P&D voltada para automação de mão de obra e precisão de recursos.

Líderes do Setor de Fazenda Inteligente

Deere & Company

Trimble Inc.

AGCO Corporation

DJI Technology Co.

CNH Industrial

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AGCO expandiu sua rede de revendedores PTx para mais de 50 pontos adicionais na América do Norte para acelerar a adoção de orientação de precisão.

- Maio de 2025: A CNH Industrial fez parceria com a Starlink para fornecer banda larga para equipamentos autônomos em zonas não atendidas.

- Abril de 2025: A PTx Trimble lançou o controlador de orientação NAV-960 com precisão GNSS em nível centimétrico.

- Janeiro de 2025: A Kubota apresentou o robô KATR, o Pulverizador Autônomo Inteligente e o trator elétrico Agri Concept 2.0 na CES 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de fazenda inteligente como todas as receitas globais derivadas de hardware conectado, software desenvolvido especificamente e serviços habilitados por dados que permitem aos produtores monitorar, analisar e dirigir culturas, rebanhos e ativos de estufa por meio de redes digitais e equipamentos autônomos. De acordo com a Mordor Intelligence, o modelo captura as vendas realizadas por fabricantes, fornecedores de plataformas e integradores em sistemas de produção a campo aberto, internos e mistos.

Exclusão do Escopo: Máquinas ou serviços agrícolas convencionais que não transmitem, armazenam ou atuam com base em dados digitais estão fora do escopo do estudo.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Software

- Serviços

- Por Aplicação

- Agricultura de Precisão

- Monitoramento de Rebanho

- Estufa Inteligente

- Mapeamento de Campo

- Gestão de Mão de Obra Rural

- Outros

- Por Tamanho de Fazenda

- Fazendas Pequenas e Médias (<100 ac)

- Fazendas Grandes (≥100 ac)

- Por Tecnologia de Conectividade

- IoT Celular (3G/4G/5G)

- LPWAN (LoRa, Sigfox)

- IoT via Satélite

- Curto Alcance (Bluetooth, Zigbee, Wi-Fi)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Sudeste Asiático

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Resto do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Resto da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas entrevistas e pesquisas estruturadas foram realizadas com agrônomos, distribuidores de insumos, fornecedores de plataformas de gestão agrícola e agentes de extensão agrícola regional na América do Norte, Europa, Ásia-Pacífico e América Latina. Seus insights validaram as taxas de penetração de sensores, as estruturas típicas de taxas de serviço e os retornos esperados de melhoria de produtividade, que foram cruciais para calibrar as curvas de adoção e as premissas de custo.

Pesquisa Documental

Os analistas da Mordor mapearam primeiro o universo de tecnologias de fazenda inteligente revisando fontes públicas de primeira linha, como anuários estatísticos da FAO, pesquisas de adoção de IoT do USDA ERS, conjuntos de dados de agrotecnologia do Eurostat e indicadores de banda larga rural do Banco Mundial. Associações comerciais, incluindo a Associação para Sistemas de Veículos Não Tripulados e a Federação Internacional de Laticínios, ofereceram benchmarks de remessa de equipamentos e saúde de rebanhos que fundamentaram os cortes de dispositivos e monitoramento de rebanhos. Em seguida, mineramos os relatórios anuais (10-K) das empresas, apresentações para investidores e dados alfandegários certificados para pistas de precificação, enquanto feeds proprietários da D&B Hoovers e da Dow Jones Factiva forneceram verificações cruzadas sobre as composições de receita dos fornecedores. As fontes citadas acima ilustram a amplitude consultada; muitas referências adicionais informaram as divisões de categorias, faixas de preço e participações regionais.

Dimensionamento de Mercado e Previsão

Aplicamos uma estrutura combinada de cima para baixo e de baixo para cima. Um conjunto de receitas de cima para baixo foi reconstruído a partir de valores de produção agrícola nacional, registros de importação e exportação de equipamentos inteligentes e taxas de penetração por área agrícola; esses totais foram então testados sob pressão por meio de consolidações seletivas de baixo para cima de remessas de fornecedores e preços médios de venda amostrados. As principais variáveis do modelo incluem terra arável sob monitoramento digital, gasto médio com sensores inteligentes por hectare, cobertura de IoT celular, tendências de preços de fertilizantes e fluxos de crédito de despesas de capital regionais. As previsões até 2030 foram produzidas com regressão multivariada que vincula os fatores acima, após o qual a análise de cenários foi ajustada para volatilidade climática e mudanças de subsídios. As lacunas de dados em volumes de dispositivos foram preenchidas por alocação proporcional usando a área de agricultura de precisão publicada e verificadas com verificações de canal.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a conjuntos de dados paralelos, seguidas de uma revisão por pares em duas etapas dentro da equipe de analistas antes da aprovação. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando mudanças de política, choques macroeconômicos ou fusões relevantes alteram os fatores de referência. Uma varredura final antes da entrega garante que os clientes recebam a visão mais atual.

Por que a Linha de Base de Fazenda Inteligente da Mordor Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque cada empresa seleciona escopos, escalas de preços e cadências de atualização exclusivos.

Os principais fatores de divergência incluem diferenças na inclusão de software por assinatura, variação nos preços médios de venda de hardware, premissas alternativas de taxa de adoção em regiões emergentes e conversões de moeda que ficam atrás dos movimentos reais de câmbio. A página da Mordor define 2025 como o ano base, rastreia apenas produtos digitalmente conectados e atualiza as taxas de câmbio trimestralmente, o que explica o contraste com os valores externos mostrados abaixo.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 18,25 B (2025) | ||

| USD 20,25 B (2025) | Consultoria Regional A | Inclui dispositivos de silvicultura de precisão e aquicultura não contemplados no escopo da Mordor |

| USD 15,70 B (2025) | Consultoria Global B | Aplica preços médios de venda conservadores e omite receitas de serviços em nuvem |

| USD 28,51 B (2025) | Revista do Setor C | Utiliza o valor de reposição da base instalada em vez das vendas anuais |

A comparação mostra que, uma vez harmonizados o alinhamento de escopo, o realismo de preços e a cadência de atualização, a abordagem disciplinada da Mordor oferece uma linha de base equilibrada e transparente que investidores e formuladores de políticas podem replicar e confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de fazenda inteligente até 2031?

A adoção acelerada de máquinas habilitadas por IoT e IA, generosos subsídios governamentais e urgentes escassez de mão de obra estão levando o mercado a um CAGR de 12,15%.

Qual segmento está crescendo mais rapidamente dentro do mercado de fazenda inteligente?

As aplicações de estufa inteligente devem liderar com um CAGR de 16,45%, à medida que as cidades investem em agricultura de ambiente controlado para garantir o abastecimento alimentar local.

Como as pequenas fazendas estão superando os altos custos iniciais das tecnologias de agricultura inteligente?

Programas de subsídios direcionados, kits de retrofit modulares e modelos de compra cooperativa estão reduzindo o investimento inicial e encurtando os prazos de retorno para os pequenos produtores.

Por que o IoT via satélite está ganhando terreno sobre a conectividade celular nas fazendas?

As constelações em órbita baixa estendem a banda larga a campos remotos onde a cobertura celular é irregular, permitindo o fluxo de dados em tempo real para equipamentos autônomos.

Qual é o papel das preocupações com privacidade de dados na adoção de tecnologias de fazenda inteligente?

Aproximadamente 55% dos produtores citam questões de propriedade de dados, levando os fornecedores a aprimorar a criptografia e o compartilhamento controlado pelo usuário para construir confiança e impulsionar a adoção.

Qual região deve contribuir mais para o crescimento futuro do mercado de fazenda inteligente?

A Ásia-Pacífico, expandindo-se a 14,25% ao ano, está preparada para adicionar a maior receita incremental graças a iniciativas de modernização em larga escala e prioridades de segurança alimentar.

Página atualizada pela última vez em: