Tamanho e Participação do Mercado de Manuseio Automatizado de Materiais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

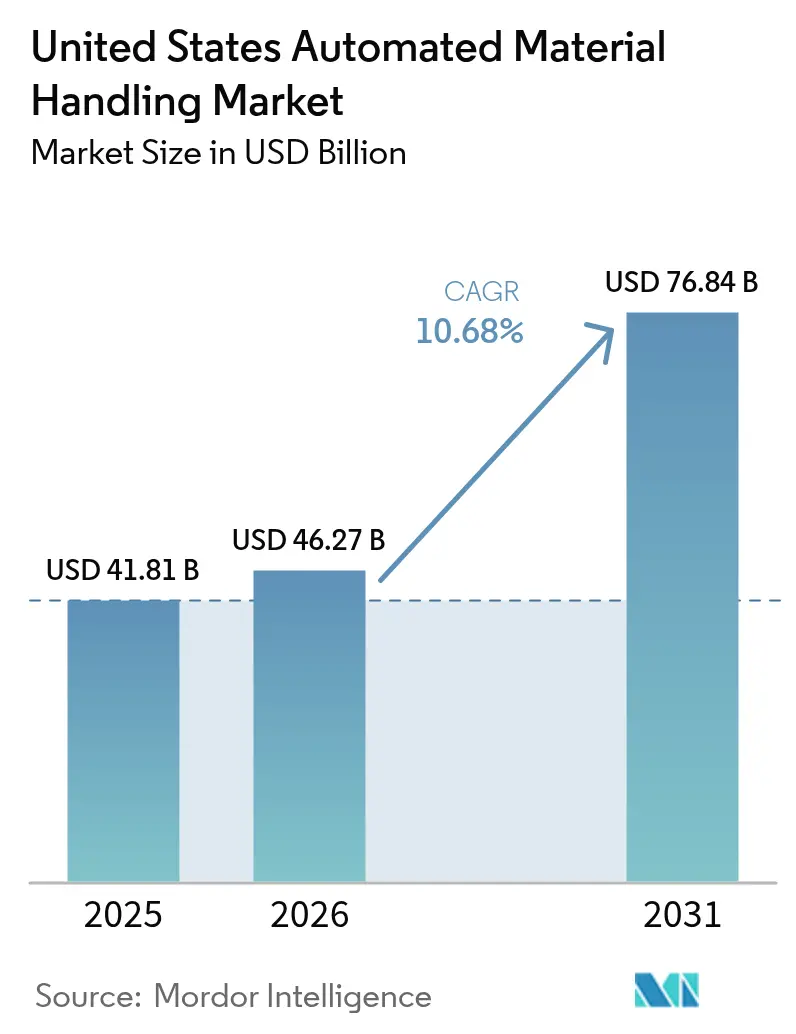

| Tamanho do mercado no ano base (2025) | 41.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manuseio Automatizado de Materiais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de manuseio automatizado de materiais dos Estados Unidos deverá crescer de USD 41,81 bilhões em 2025 para USD 46,27 bilhões em 2026, com previsão de atingir USD 76,84 bilhões até 2031, a um CAGR de 10,68% no período de 2026 a 2031. Os robustos investimentos de capital em armazenamento de alta densidade, robótica móvel autônoma e plataformas de orquestração habilitadas por IA sustentam esse crescimento, à medida que os operadores de cadeia de suprimentos buscam velocidade, precisão e resiliência. O atendimento de pedidos no comércio eletrônico agora exige precisão de pedidos quase perfeita, enquanto as persistentes restrições de mão de obra tornam a automação uma necessidade estratégica, e não uma atualização tática. Incentivos fiscais federais, o aumento dos aluguéis industriais e a maturação das redes privadas 5G aceleram ainda mais a adoção tecnológica, especialmente entre fabricantes de médio porte que modernizam instalações legadas. A intensidade competitiva permanece moderada: grandes empresas consolidadas expandem por meio de parcerias que agrupam hardware, software e serviços de ciclo de vida, desestimulando novos entrantes de soluções pontuais, mesmo com empresas de robótica financiadas por capital de risco mirando nichos especializados.

Principais Conclusões do Relatório

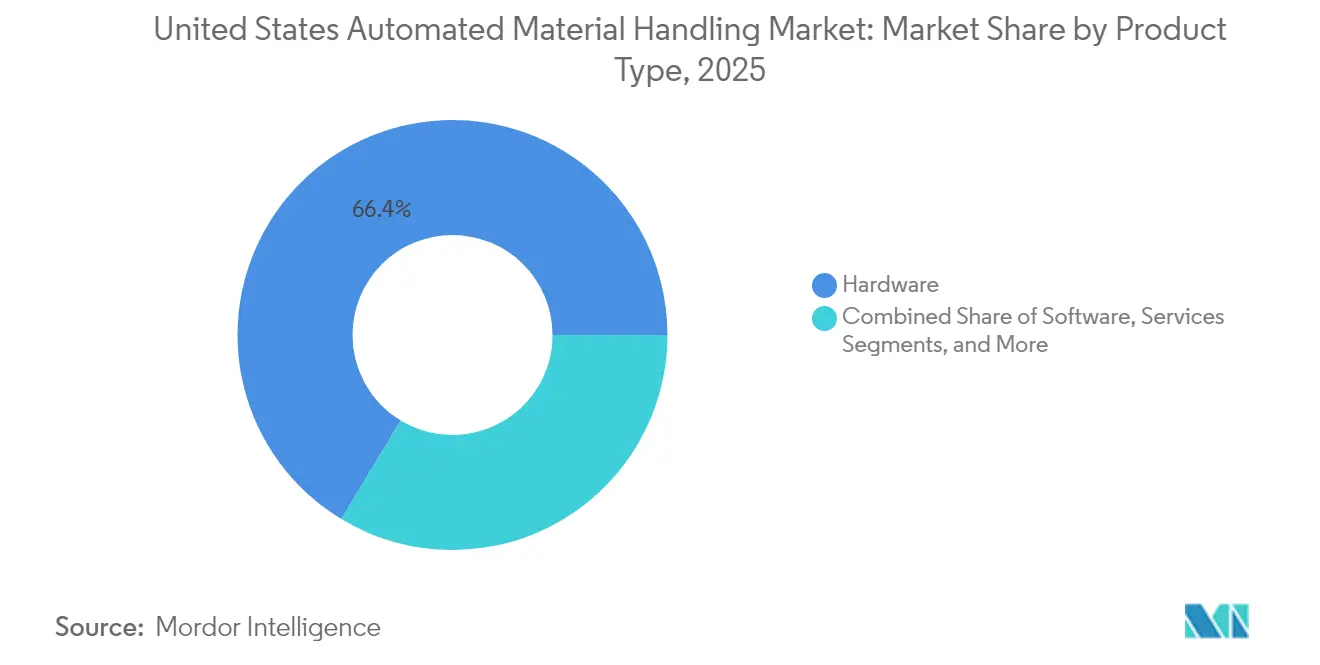

- Por tipo de produto, o hardware liderou com uma participação de 66,35% do mercado de manuseio automatizado de materiais dos Estados Unidos em 2025, enquanto o software deve avançar a um CAGR de 14,74% até 2031.

- Por tipo de equipamento, os sistemas automatizados de armazenamento e recuperação responderam por 24,20% do tamanho do mercado de manuseio automatizado de materiais dos Estados Unidos em 2025, enquanto os robôs móveis autônomos registram um CAGR de 13,08% até 2031.

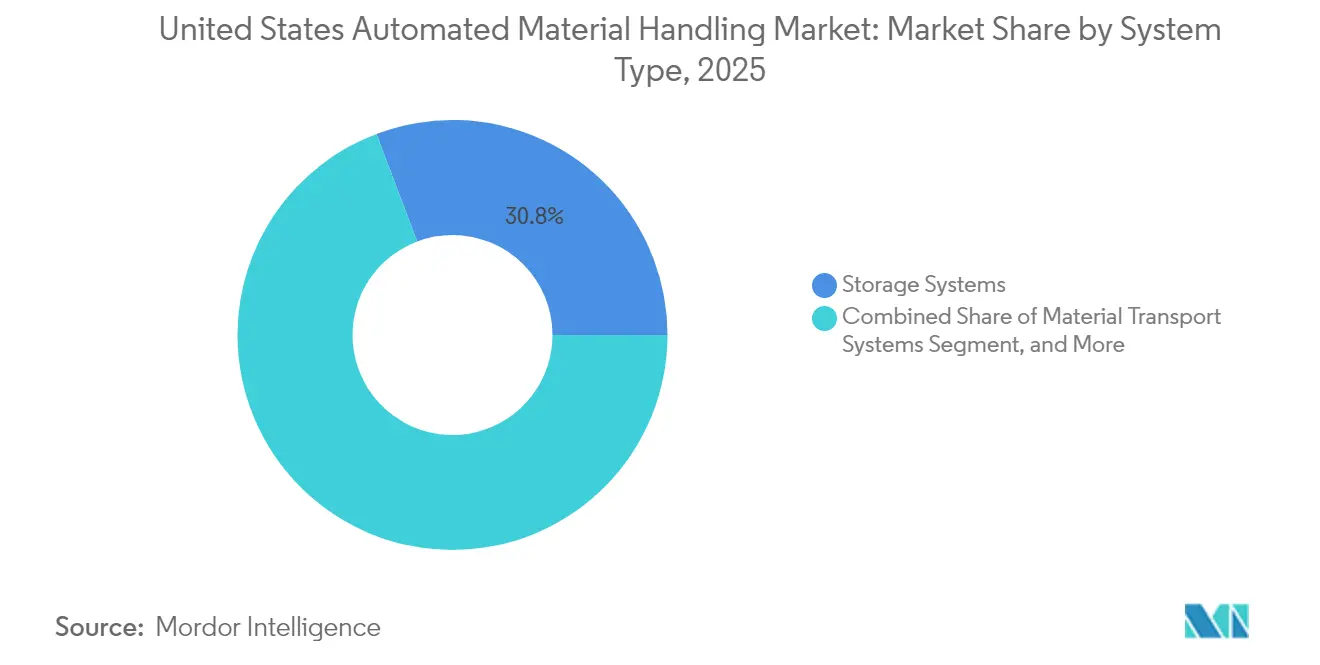

- Por tipo de sistema, os sistemas de armazenamento capturaram 30,75% da participação do mercado de manuseio automatizado de materiais dos Estados Unidos em 2025; os sistemas de transporte de materiais têm previsão de registrar um CAGR de 11,38% até 2031.

- Por vertical de usuário final, os centros de varejo, armazenagem, distribuição e logística detinham 34,85% do tamanho do mercado de manuseio automatizado de materiais dos Estados Unidos em 2025, enquanto os produtos farmacêuticos mostram a trajetória mais rápida, com um CAGR de 12,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Manuseio Automatizado de Materiais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Complexidade de Fabricação e Disponibilidade de Tecnologia | +2.10% | Nacional, concentrado em polos de fabricação | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Melhoria da Precisão de Pedidos e Proliferação de SKUs | +1.80% | Nacional, mais intensa nos corredores de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Surgimento da Logística de Cidades Inteligentes e Ampla Adoção de Robótica em Aplicações de Armazém | +1.50% | Centros urbanos e principais polos logísticos | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais ao Abrigo da Seção 179 de Depreciação Acelerada para Equipamentos de Automação | +1.30% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Imóveis Industriais Impulsionando Soluções de Armazenamento Vertical | +1.00% | Mercados costeiros e principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Redes Privadas 5G Habilitando a Orquestração em Tempo Real de AMRs | +0.90% | Primeiros adotantes em regiões tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Fabricação e Disponibilidade de Tecnologia

As plantas automotivas, aeroespaciais e de eletrônicos agora lidam com dezenas de milhares de SKUs ativos, tornando obsoletos os layouts fixos de esteiras transportadoras. As plataformas de automação flexíveis integram algoritmos de aprendizado de máquina que redirecionam contêineres ou paletes em tempo real, reduzindo os erros de separação em 40% sem comprometer o rendimento. As simulações de gêmeos digitais reduzem o risco de projetos de capital, permitindo que os engenheiros modelem cenários de fluxo de materiais antes de o aço encontrar o concreto; as instalações que adotam essa abordagem relatam produtividade de linha 25-35% maior após a entrada em operação. As arquiteturas de software abertas incentivam a reconfiguração rápida quando os ciclos de vida dos produtos diminuem, protegendo o retorno sobre o investimento à medida que a personalização prolifera. O resultado é um ciclo virtuoso: a maior complexidade estimula a demanda por automação, enquanto os sistemas inteligentes controlam essa complexidade, permitindo que os fabricantes escalem sem crescimento proporcional de mão de obra. À medida que os preços dos componentes caem e os integradores disponibilizam soluções completas, até mesmo plantas de médio porte podem implantar robótica avançada antes reservada a OEMs de primeiro nível.

Demanda Crescente por Melhoria da Precisão de Pedidos e Proliferação de SKUs

As promessas de entrega no mesmo dia direcionam os centros de atendimento para uma precisão de 99,9%, um padrão inatingível com separação manual nos níveis salariais atuais. Classificadores guiados por visão combinados com verificações de qualidade por IA processam agora até 15.000 unidades por hora e entregam 99,95% de precisão, reduzindo drasticamente as devoluções e impulsionando as margens. A economia de mão de obra varia de 60 a 70%, pois os robôs operam em todos os turnos sem adicionais de horas extras. Os varejistas que automatizam tanto a separação quanto o embalamento registram saltos de dois dígitos nos Net Promoter Scores à medida que os consumidores recebem os produtos corretos com mais rapidez. Além disso, a alta precisão reduz os estornos de parceiros de marketplace, preservando a reputação dos vendedores e sustentando o crescimento. A lógica financeira é convincente: períodos de retorno inferiores a dois anos permitem que os diretores financeiros aprovem implantações em vários locais, incorporando a automação profundamente na estratégia de rede.

Surgimento da Logística de Cidades Inteligentes e Ampla Adoção de Robótica em Aplicações de Armazém

Os nós de microatendimento urbano comprimem a funcionalidade completa de um centro de distribuição em plantas abaixo de 15.000 ft². Os sistemas de shuttle compactos empilham o estoque até o teto, enquanto frotas de robôs móveis autônomos cooperativos percorrem corredores estreitos para aumentar o rendimento dos pedidos em até 300% em relação a implementações de robô único. As ordenanças de cidades inteligentes voltadas para a redução de emissões catalisam o interesse em AMRs elétricos e ASRS de baixo consumo de energia, reduzindo a pegada de carbono dos armazéns em até 40%. A integração com sistemas de gerenciamento de armazém baseados em nuvem forma um ciclo fechado: dados operacionais, análises preditivas e controle robótico convergem para elevar a utilização dos ativos. Os incentivos municipais para logística de baixo impacto tornam a economia ainda mais atrativa, especialmente em metrópoles congestionadas onde a velocidade da última milha é uma arma competitiva.

Incentivos Fiscais ao Abrigo da Seção 179 de Depreciação Acelerada para Equipamentos de Automação

Para o exercício fiscal de 2025, as empresas podem deduzir imediatamente até USD 2,5 milhões em compras qualificadas de automação, em vez de fazê-lo ao longo de vários anos, reduzindo os custos efetivos do projeto em 21 a 37%, dependendo da alíquota de imposto marginal. Essa disposição nivela o campo de jogo para fabricantes de médio porte que historicamente tiveram dificuldade em justificar gastos iniciais elevados. Os integradores relatam um crescimento dos pipelines de vendas à medida que as equipes financeiras recalculam o ROI: os períodos de retorno que antes abrangiam 36 a 48 meses se comprimem para 18 a 24 meses. O incentivo também gera um efeito multiplicador na economia de serviços, ampliando a demanda por design de sistemas, integração e qualificação de funcionários. Ao acelerar a rotatividade de capital, a Seção 179 não apenas impulsiona a adoção, mas também renova a base instalada, mantendo as instalações domésticas tecnologicamente atualizadas na competição global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna em Competências de Cadeia de Suprimentos e Escassez de Mão de Obra | -1.40% | Nacional, aguda em regiões de fabricação | Médio prazo (2 a 4 anos) |

| Custos Iniciais Elevados | -1.10% | Nacional, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Normas de Segurança Fragmentadas em Nível Estadual Retardando Implantações | -0.80% | Estados com requisitos adicionais extensivos | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores Limitando a Disponibilidade de Sensores | -0.60% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna em Competências de Cadeia de Suprimentos e Escassez de Mão de Obra

A Deloitte estima que 1,9 milhão de empregos no setor de fabricação dos EUA poderão permanecer não preenchidos até 2033, com os técnicos de automação entre as funções mais escassas. Os integradores citam rotineiramente atrasos de comissionamento de seis a doze meses porque os reservatórios de talentos locais carecem de capacidade de programação de CLP e resolução de problemas em robótica. As aposentadorias drenam o conhecimento institucional mais rapidamente do que os currículos das faculdades comunitárias conseguem repô-lo, agravando a escassez. Os empregadores respondem lançando academias internas e estabelecendo parcerias com escolas profissionalizantes, mas esses esforços levam anos para produzir resultados. Até que o pipeline se amplie, os prazos dos projetos se estenderão, restringindo o potencial de crescimento do mercado de manuseio automatizado de materiais dos Estados Unidos.

Volatilidade da Cadeia de Suprimentos de Semicondutores Limitando a Disponibilidade de Sensores

Os chips avançados de lidar, tempo de voo e visão permanecem em alocação, enquanto as fábricas de semicondutores equilibram pedidos concorrentes de clientes automotivos e de eletrônicos de consumo. Os prazos de entrega para sensores industriais de nicho aumentaram de 12 semanas em 2020 para mais de 40 semanas no final de 2024. Os integradores pagam prêmios por estoque intermediado ou redesenham sistemas em torno dos componentes disponíveis, com cada opção prejudicando as margens ou os cronogramas. As funções críticas — prevenção de colisões, visão por IA, triagem de alta velocidade — não podem retornar a sensores de menor qualidade sem sacrificar a segurança ou o desempenho, portanto muitos projetos simplesmente aguardam. Embora os investimentos domésticos em chips prometam alívio, os impactos materiais levarão vários anos para se manifestar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Software Desbloqueia Vantagens de Orquestração

O hardware manteve 66,35% da participação do mercado de manuseio automatizado de materiais dos Estados Unidos em 2025 porque guindastes, esteiras transportadoras e robôs continuam sendo a espinha dorsal de qualquer instalação automatizada. O software, no entanto, deve expandir-se a um CAGR de 14,74%, à medida que plataformas em nuvem, motores de IA e módulos de manutenção preditiva tornam-se indispensáveis. O tamanho do mercado de manuseio automatizado de materiais dos Estados Unidos capturado por negócios centrados em software está crescendo à medida que os operadores buscam torres de controle unificadas que abranjam vários locais.

Os conjuntos de gerenciamento de armazém agora absorvem telemetria de cada ativo, executam modelos de aprendizado de máquina para otimizar roteiros e enviam atualizações de volta aos robôs em segundos. As instalações que integram painéis de inteligência de negócios registram ganhos de rendimento de 15 a 25% ao ajustar as configurações de fluxo de trabalho diariamente. As licenças por assinatura convertem despesas de capital em despesas operacionais, alinhando os custos à sazonalidade e garantindo atualizações contínuas de funcionalidades. Os serviços completam a tríade: auditorias especializadas, diagnósticos remotos 24 horas por dia, 7 dias por semana, e retrofits em fases preservam o tempo de atividade e estendem a vida útil dos ativos, reforçando a fidelidade ao fornecedor no amplo mercado de manuseio automatizado de materiais dos Estados Unidos.

Por Tipo de Equipamento: Os AMRs Trazem Mobilidade Flexível

Os sistemas automatizados de armazenamento e recuperação detinham uma participação de receita de 24,20% em 2025 porque os centros de distribuição com restrição de espaço exigem maximização cúbica e rastreabilidade de estoque. No entanto, os robôs móveis autônomos lideram o crescimento com um CAGR de 13,08%, redefinindo o fluxo intralogístico em locais greenfield e brownfield. Os AMRs navegam sem rotas de guia fixas, reduzindo drasticamente os custos de reconfiguração quando os mixes de produtos mudam — uma realidade cotidiana no comércio omnicanal.

As frotas-piloto normalmente começam pequenas, mas as arquiteturas com prioridade para API permitem que os operadores escalem para centenas de unidades sem redesenhos intensivos em empilhadeiras. A parceria da KION com a Fox Robotics para construir carregadores autônomos de reboques exemplifica o impulso para automatizar as operações de pátio, a última fronteira no fluxo de ponta a ponta. Os AGVs tradicionais, veículos guiados a laser e paletizadores permanecem relevantes em rotas pesadas ou previsíveis, enquanto a triagem de alta velocidade mantém posição em polos de encomendas que priorizam o rendimento em detrimento da flexibilidade. No geral, o mercado de manuseio automatizado de materiais dos Estados Unidos continua a favorecer portfólios de equipamentos que combinam precisão fixa com agilidade móvel.

Por Tipo de Sistema: O Transporte de Materiais Ganha Impulso

Os sistemas de armazenamento capturaram 30,75% do tamanho do mercado de manuseio automatizado de materiais dos Estados Unidos em 2025 porque a utilização cúbica vertical compensa os aluguéis em alta. Os sistemas de transporte de materiais, registrando um CAGR de 11,38%, atendem à demanda por roteamento dinâmico à medida que a velocidade dos SKUs se torna imprevisível. AMRs, trens de reboque inteligentes e esteiras transportadoras modulares integram-se com análises em nuvem para planejar o caminho mais curto em tempo real, reduzindo o percurso vazio e o consumo de energia.

As abordagens híbridas agora combinam armazenamento denso com shuttles móveis que transportam contêineres diretamente para as estações de separação, mesclando as eficiências dos ASRS com a flexibilidade dos robôs. As linhas de embalagem e triagem-paletização fecham o ciclo, automatizando as tarefas no final da linha onde os riscos ergonômicos e a rotatividade de mão de obra são mais elevados. À medida que as redes privadas 5G amadurecem, a latência cai abaixo de 10 milissegundos, habilitando a otimização em nível de frota na velocidade do rack — uma vantagem competitiva no mercado de manuseio automatizado de materiais dos Estados Unidos.

Por Vertical de Usuário Final: Os Produtos Farmacêuticos Aceleram os Gastos com Automação

Os centros de varejo, armazenagem, distribuição e logística representaram 34,85% da receita de 2025 porque as gigantes do comércio eletrônico operam megassites que exigem fluxo de materiais sem operadores humanos. Os produtos farmacêuticos, no entanto, registram um CAGR de 12,92% à medida que os mandatos de rastreabilidade da FDA tornam o armazenamento serializado e controlado por temperatura obrigatório. Robôs classificados para salas limpas agora transportam frascos do processo de enchimento e acabamento para a embalagem a frio sem contato humano, garantindo a conformidade com a validação.

As instalações farmacêuticas frequentemente modernizam armazéns legados em vez de construir novos, estimulando a demanda por shuttles de corredor estreito e torres de separação de produtos à pessoa. Em outros setores, os aeroportos investem em manuseio automatizado de bagagens, os processadores de alimentos e bebidas buscam paletizadores higiênicos e as plantas automotivas adotam kitting conduzido por AGV para montagem em sequência just-in-time. Coletivamente, esses setores contribuem com demanda recorrente por soluções personalizadas, expandindo o universo de aplicações do mercado de manuseio automatizado de materiais dos Estados Unidos.

Análise Geográfica

O mercado de manuseio automatizado de materiais dos Estados Unidos apresenta penetração densa nos cinturões industriais tradicionais do Nordeste e do Meio-Oeste, onde empresas automotivas, aeroespaciais e de maquinário pesado modernizam plantas com décadas de existência. Os incentivos fiscais e as robustas redes de fornecedores incentivam melhorias contínuas, de modo que essas regiões respondem por uma parcela significativa das instalações integradas de ASRS e esteiras transportadoras. A disponibilidade de mão de obra qualificada, embora em contração, ainda supera as médias nacionais, permitindo um comissionamento mais rápido em relação aos estados de fabricação mais novos.

A velocidade de crescimento é mais intensa no Sudeste e no Sudoeste. Custos de mão de obra mais baixos, terras abundantes e leis de direito ao trabalho atraem fábricas greenfield e megacampus de distribuição. As novas instalações especificam automação na fase de projeto, ultrapassando os layouts legados somente com esteiras transportadoras em direção a frotas de AMR orquestradas por software em nuvem. As agências estaduais de desenvolvimento econômico complementam os benefícios da Seção 179 com subsídios e abatimentos de imposto sobre a propriedade, comprimindo os períodos de ROI e estimulando corredores de expansão de fornecedores do Texas à Geórgia.

A Costa Oeste permanece o laboratório de testes nacional para soluções de ponta. As empresas de tecnologia experimentam torres de controle de gêmeos digitais com IA, enquanto os operadores de logística adjacentes a portos implantam robôs colaborativos para resolver os gargalos de contêineres. Os rigorosos códigos de segurança da Califórnia aumentam os custos e o tempo, mas também impulsionam a demanda por recursos avançados de proteção, como a aplicação de zona baseada em lidar. Embora a fragmentação regulatória prolongue os prazos dos projetos, ela impulsiona os limites da inovação e, uma vez validada, se difunde para o leste, elevando os padrões de capacidade em todo o mercado de manuseio automatizado de materiais dos Estados Unidos.

Panorama regulatório

Nos Estados Unidos, as implantações de manuseio automatizado de materiais geralmente se enquadram nos requisitos de segurança no trabalho da OSHA, em vez de um conjunto de regras federais específico para robótica. A OSHA aplica normas estabelecidas, como a 29 CFR 1910.178 (veículos industriais motorizados), e fornece orientações no Manual Técnico da OSHA (OTM), Seção IV, Capítulo 4, para sistemas de robôs industriais e práticas de segurança, moldando o design de sistemas, listas de verificação de comissionamento e treinamento de operadores em armazéns e fábricas.

Para a integração de sistemas robóticos, muitos projetos alinham controles de engenharia, avaliação de riscos e documentação de validação com a norma de consenso ANSI/RIA R15.06-2012 (adoção nacional dos EUA da ISO 10218-1/10218-2). Paralelamente, o Departamento do Trabalho dos EUA publicou orientações não vinculantes sobre Inteligência Artificial e Bem-Estar do Trabalhador para desenvolvedores e empregadores, e em março de 2026 a OSHA lançou o Programa Safety Champions como parte do Plano Estratégico do DOL para o ano fiscal de 2026-2030, reforçando a ênfase em programas estruturados de saúde e segurança, assistência de conformidade e comportamento de autoavaliação durante a implantação de automação.

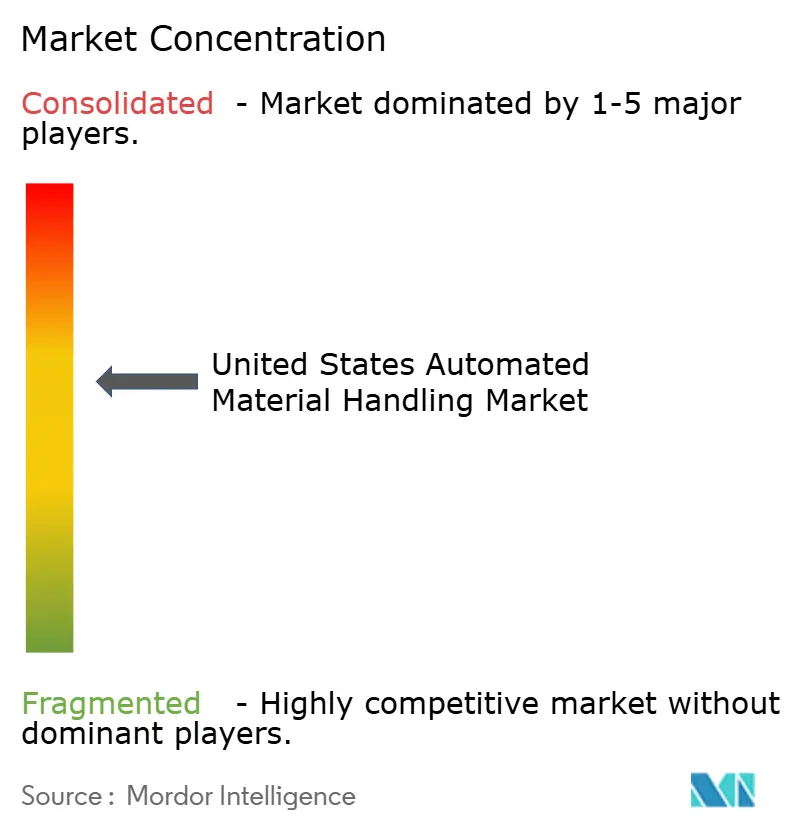

Cenário Competitivo

A concorrência é moderadamente consolidada: as empresas de primeiro nível — KION Group, DAIFUKU, Honeywell Intelligrated e Bastian Solutions, de propriedade da Toyota — agrupam hardware, software e serviços plurianuais para criar ecossistemas fidelizados. A abordagem combinada desencoraja o fornecimento fragmentado e garante receitas de anuidade estáveis. A aliança da KION com a NVIDIA e a Accenture injeta IA no planejamento, enquanto os acordos de fabricação da Fox Robotics ampliam o alcance para nichos de carregamento de reboques, demonstrando uma estratégia de parcerias complementares em vez de aquisições diretas.

Os desafiantes concentram-se em robótica como serviço e fluxo de materiais definido por software. A Locus Robotics e a 6 River Systems vendem frotas por assinatura que reduzem as barreiras de despesas de capital, atraindo operadores de logística terceirizada em mercados sazonais. No entanto, a escalabilidade favorece os titulares que possuem redes de serviço globais capazes de garantir a disponibilidade de peças e suporte de campo 24 horas por dia, 7 dias por semana. Os braços financeiros dentro dos conglomerados adoçam as propostas com estruturas de pagamento diferido adaptadas à elegibilidade da Seção 179, consolidando contratos em vários locais.

Oportunidades de espaço em branco persistem em produtos farmacêuticos de cadeia de frio e centros de microatendimento, onde as nuances regulatórias e as restrições de espaço exigem engenharia especializada. Especialistas menores têm sucesso quando fazem parceria com integradores que atendem a varejistas nacionais, realimentando a inovação para grandes OEMs que eventualmente podem adquirir tecnologias comprovadas. No geral, a confiança na marca, o alcance do serviço e as métricas de ROI orientadas por IA definem as decisões de compra no mercado de manuseio automatizado de materiais dos Estados Unidos.

Líderes do Setor de Manuseio Automatizado de Materiais dos Estados Unidos

Kion Group AG

Bastian Solutions Inc.

DMW&H

Westfalia Technologies Inc.

Dorner Manufacturing Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma mudança fundamental é a transferência dos orçamentos de automação de atualizações discretas de equipamentos para orquestração liderada por software e operações com gestão de risco que conectam AMRs, AS/RS, esteiras transportadoras e sistemas de separação em uma única camada de execução. O Relatório Anual do Setor MHI 2026 (em parceria com a Deloitte) destacou a IA como a tecnologia mais disruptiva da cadeia de suprimentos, com 24% dos líderes pesquisados classificando-a como transformadora e 48% citando impacto significativo, enquanto a robótica e a automação também aumentaram em disrupção percebida (39% classificando-a como significativa ou superior, um aumento de 16 pontos percentuais em relação a 2025). Isso cria oportunidades para fornecedores que empacotam controles, gerenciamento de frotas e análises em módulos implantáveis que suportam melhorias mensuráveis de precisão e produtividade sem exigir uma reconstrução completa da instalação.

Outra oportunidade é alinhar os investimentos em manuseio automatizado de materiais com programas de resiliência liderados pelo governo e por normas, focados em visibilidade e integração de dados em toda a cadeia de suprimentos doméstica. O Supply Chain Center do Departamento de Comércio dos EUA utiliza ferramentas como a estrutura de avaliação de risco SCALE (baseada em mais de 40 indicadores) para avaliar vulnerabilidades, e o NIST publicou trabalhos sobre roteiros de "digital thread" para integrar dados em produtos e processos de manufatura. Esses esforços abrem espaço para fornecedores e integradores de automação capazes de instrumentar o fluxo de materiais, padronizar dados de eventos provenientes de equipamentos e conectar sistemas de execução de chão de fábrica e armazém em registros digitais auditáveis e interoperáveis que apoiem a resiliência, os fluxos de trabalho de conformidade e a otimização multi-local.

Desenvolvimentos recentes do setor

- Julho de 2026: KION Group e Colruyt Group lançaram um novo centro de P&D focado em robótica de próxima geração para a cadeia de suprimentos. A colaboração fortalece os pipelines de desenvolvimento de robótica e pode acelerar a transferência de conceitos avançados de picking e manuseio para portfólios escaláveis de automação de armazéns.

- Abril de 2026: A Toyota Automated Logistics foi lançada como uma marca combinada reunindo a Bastian Solutions, as atividades de armazenagem da Vanderlande e a viastore. A consolidação simplifica a entrada no mercado para projetos integrados de automação que abrangem AS/RS, separação, software e serviços de ciclo de vida sob um único guarda-chuva.

- Maio de 2024: A KION North America e a Fox Robotics anunciaram uma parceria estratégica não exclusiva para fabricar e montar os sistemas autônomos de carregamento e descarregamento de reboques FoxBot na unidade da KION em Summerville, Carolina do Sul. A montagem local apoia uma implantação e capacidade de manutenção mais rápidas para a automação de carregamento de reboques, estendendo a adoção de AMH para operações de pátio e doca além dos fluxos tradicionais internos ao armazém.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada nos Estados Unidos por sistemas e equipamentos automatizados usados para movimentar, armazenar, separar e controlar materiais dentro de instalações como armazéns, centros de distribuição e fábricas.

Exclusões de escopo: excluímos equipamentos de manuseio manual e obras de construção de instalações que não sejam vendidas como parte de um sistema de manuseio automatizado.

Visão geral da segmentação

- Por Tipo de Equipamento

- Empilhadeiras

- Veículos Guiados Automatizados (AGVs)

- Sistemas de Esteiras Transportadoras

- Sistemas de Armazenamento e Recuperação

- Guindastes e Talhas

- Por Setor de Usuário Final

- Comércio Eletrônico e Logística Terceirizada

- Alimentos e Bebidas

- Fabricação

- Varejo (não comércio eletrônico)

- Produtos Farmacêuticos

- Por Faixa de Capacidade

- Abaixo de 5.000 lbs

- 5.000 - 10.000 lbs

- 10.001 - 20.000 lbs

- Acima de 20.000 lbs

- Por Tipo de Financiamento

- Arrendamento Operacional

- Arrendamento Financeiro

- Empréstimo / Compra Parcelada

- Venda e Arrendamento de Volta

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa fundamentando o contexto de demanda e o ciclo de investimento por trás da automação de armazéns. Recorremos a fontes públicas como o US Census Bureau para dados econômicos e de manufatura, o Bureau of Labor Statistics para séries de salários e produtividade, a US International Trade Commission para estatísticas de comércio e indicadores de produção industrial do Federal Reserve para definir o panorama macroeconômico.

Para manter as premissas alinhadas ao funcionamento real das instalações, também revisamos materiais de associações comerciais e publicações abertas, como associações de logística e armazenagem, periódicos acadêmicos sobre intralogística e robótica, e orientações públicas de segurança e normas relevantes para a automação industrial. Registros de empresas, apresentações de resultados e comunicados de imprensa são usados para captar comentários sobre pedidos, sinais de carteira de encomendas e mudanças no mix de produtos, e, em seguida, assinaturas pagas selecionadas são usadas para dados financeiros de empresas, consultas de patentes e verificações de importação e exportação em nível de embarque, quando útil. Essas fontes são ilustrativas, e muitas outras referências foram usadas durante a coleta e verificação cruzada de dados.

Entrevistas e pesquisas primárias

As discussões primárias são usadas para verificar a plausibilidade das taxas de adoção, a movimentação do preço médio de venda e os cronogramas de projetos entre os principais compradores, como operadores de atendimento de e-commerce, prestadores de serviços logísticos terceirizados (3PLs) e fabricantes. Também conversamos com integradores de sistemas, fornecedores de componentes e equipes de serviço para reduzir as lacunas dos dados públicos, e as premissas são filtradas com base no que está de fato sendo instalado nos sites dos EUA.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos (CXOs): 14% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 33% | |

| Players menores: 14% | Gerentes: 53% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de armazéns e manufatura nos EUA, a penetração da automação e os gastos típicos com sistemas são combinados para reconstruir o pool de demanda anual. O modelo é então corroborado com aproximações bottom-up seletivas, como valores de projetos amostrados de carteiras de integradores, ciclos de substituição da base instalada e verificações usando o ASP multiplicado por volumes de embarque e implantação, que são então usadas para ajustar os totais.

As entradas relevantes neste mercado incluem a atividade de novas construções e expansões de armazéns, a disponibilidade de mão de obra e a inflação salarial, os volumes de pacotes de e-commerce e as necessidades de produtividade, o preço médio do sistema por mix de equipamentos (por exemplo, esteiras transportadoras versus robôs móveis) e os prazos de entrega que deslocam o reconhecimento de receita entre os anos. Quando uma visão bottom-up está incompleta para um tipo de sistema de nicho, preenchemos a lacuna usando razões de adoção e padrões de participação nos gastos validados em entrevistas, para que o total permaneça consistente.

As previsões são produzidas por meio de análise de cenários ancorada nos ciclos de investimento em instalações, na sensibilidade ao custo de mão de obra e na adoção esperada de automação, e os cenários são ajustados com base no que os entrevistados descrevem sobre aprovações orçamentárias e cronogramas de comissionamento nos próximos 12 a 24 meses.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo fluxos comerciais para categorias-chave de equipamentos, tendências públicas de receita de grandes participantes e comentários sobre capex em logística, antes que os números sejam finalizados. Se surgir uma grande variância, as premissas são revisitadas, e acompanhamentos direcionados são acionados para confirmar o que mudou e se há efeitos de tempo envolvidos.

Segue-se uma revisão interna em múltiplas etapas para que a lógica final do modelo e as entradas permaneçam consistentes entre os anos, e os valores discrepantes são explicados em vez de diluídos por médias. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento relevante afeta a demanda, os preços ou os cronogramas de instalação, seguidas por uma revisão final pré-entrega para que os clientes recebam a visão mais recente.

Estimativa da Mordor Intelligence para o mercado de manuseio automatizado de materiais nos Estados Unidos em comparação com outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para o manuseio automatizado de materiais nos EUA, pois os publicadores nem sempre contabilizam o mesmo conjunto de equipamentos, ponto de receita ou camada de serviço. O ano escolhido como valor de partida também importa, já que grandes projetos de armazéns podem deslocar a receita entre anos adjacentes.

As principais lacunas geralmente vêm das margens de escopo e da lógica de precificação. Algumas estimativas focam principalmente nos embarques de equipamentos e deixam de fora software, integração e serviços pós-venda, enquanto outras contabilizam apenas um grupo limitado de sistemas, como esteiras transportadoras e AGVs. Ao verificar os limites por tipo de equipamento, as taxas de anexação de software e serviços, e o momento da conversão cambial anual, a Mordor Intelligence mantém o total de mercado alinhado ao que os compradores efetivamente adquirem para projetos completos de automação em instalações nos EUA.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 41,81 bilhões (2025) | |

| Editora de Pesquisa Setorial A | USD 12,50 bilhões (2024) | Essa estimativa parece abranger um conjunto mais restrito, focado apenas em equipamentos, e usa um ano-base anterior, o que pode excluir a integração de sistemas, camadas de software e receita de serviços vinculadas a projetos de automação de maior escala. |

| Editora de Pesquisa Global B | USD 13,15 bilhões (2025) | O escopo é enquadrado como receita de equipamentos de manuseio automatizado de materiais e pode não incluir de forma consistente instalação, integração e software e serviços recorrentes, o que tende a reduzir o valor de projeto capturado. |

Em toda a tabela, a dispersão é explicada principalmente pelo que é contabilizado como venda de um sistema de automação completo versus receita de equipamentos isolados, e pelo tratamento de anexos de software e serviços. Nosso processo permanece rastreável porque as premissas estão vinculadas à atividade observável das instalações, à economia validada dos projetos e a verificações repetíveis sobre precificação e adoção.

Principais Questões Respondidas no Relatório

Qual é o valor projetado para 2031 do arrendamento e financiamento de manuseio de materiais dos Estados Unidos?

O mercado tem previsão de atingir USD 3,65 bilhões até 2031, refletindo um CAGR de 15,48% no período de 2026 a 2031.

Qual categoria de equipamento está crescendo mais rapidamente no financiamento de armazéns nos EUA?

Os veículos guiados automatizados lideram com uma previsão de CAGR de 16,05% até 2031, à medida que as empresas aceleram a automação.

Como as deduções da Seção 179 influenciam as decisões de arrendamento de equipamentos?

Os arrendatários podem deduzir imediatamente até USD 1,22 milhão, tornando os arrendamentos operacionais a estrutura preferida para frotas de rotatividade rápida.

Por que os negócios de venda e arrendamento de volta estão se tornando populares entre os operadores de armazém?

Eles liberam o patrimônio aprisionado nas frotas existentes, financiando melhorias de automação sem aumentar a dívida no balanço patrimonial, e têm previsão de crescer a um CAGR de 16,98%.

Quais regiões são pontos de maior atividade de novos arrendamentos?

O Inland Empire da Califórnia, os corredores de distribuição do Texas e o cinturão logístico do Sudeste apresentam o maior crescimento devido à modernização de portos e à expansão do atendimento de comércio eletrônico.

Página atualizada pela última vez em: