Tamanho e Participação do Mercado de Válvulas de Controle

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas de Controle por Mordor Intelligence

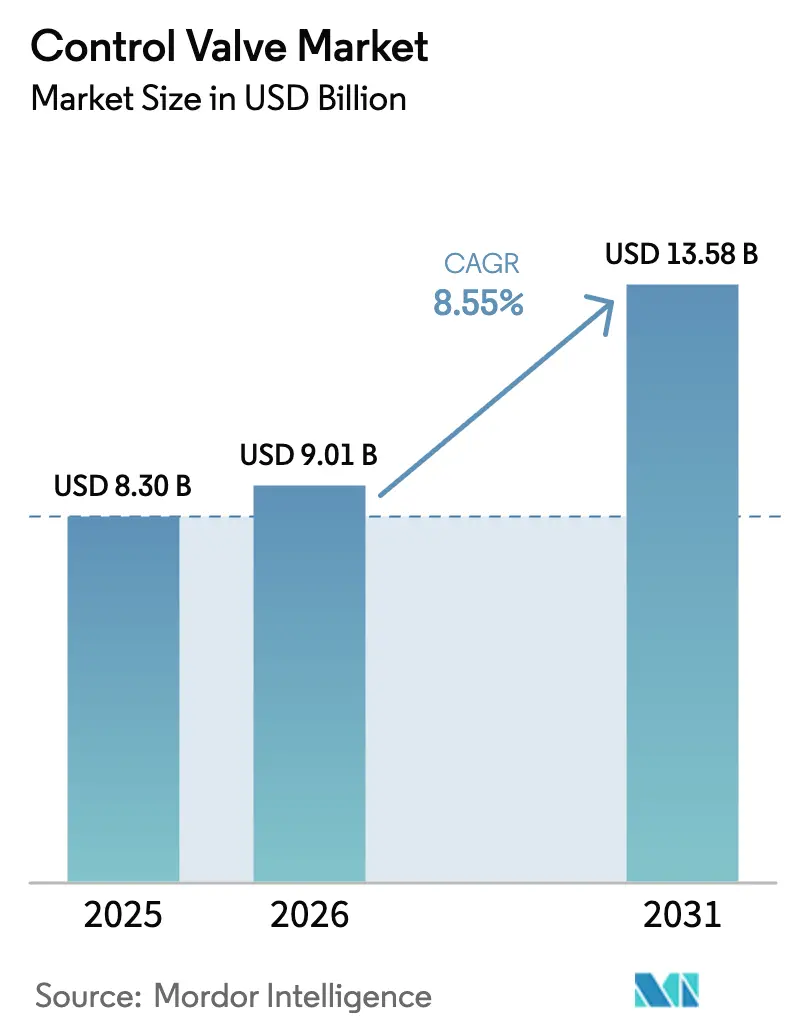

O tamanho do mercado de válvulas de controle situou-se em USD 9,01 bilhões em 2026 e está projetado para avançar para USD 13,58 bilhões até 2031, registrando um CAGR de 8,55% durante o período de previsão. Os elevados gastos globais em infraestrutura hídrica, os rigorosos mandatos de emissões fugitivas e as demandas de engenharia de projetos de hidrogênio e de pequenos reatores modulares (SMR) redirecionam o capital para equipamentos de controle de fluxo de especificação mais elevada. Fornecedores capazes de fornecer vedação de baixo vazamento, trim para serviço severo e posicionadores digitais inteligentes estão conquistando acordos-quadro de múltiplas plantas com concessionárias, grandes empresas farmacêuticas e produtores de energia. Fusões entre grandes fornecedores ocidentais visam combinar vastas bases instaladas com análises de software, enquanto fabricantes asiáticos menores capturam volumes de commodities em funções de isolamento e liga/desliga aproveitando vantagens de custo. No nível de aplicação, a fabricação de biológicos, o tratamento avançado de águas residuais e a construção de SMR abrem coletivamente carteiras de pedidos de longa duração que diluem a ciclicidade histórica vinculada aos gastos de exploração de petróleo e gás.

Principais Conclusões do Relatório

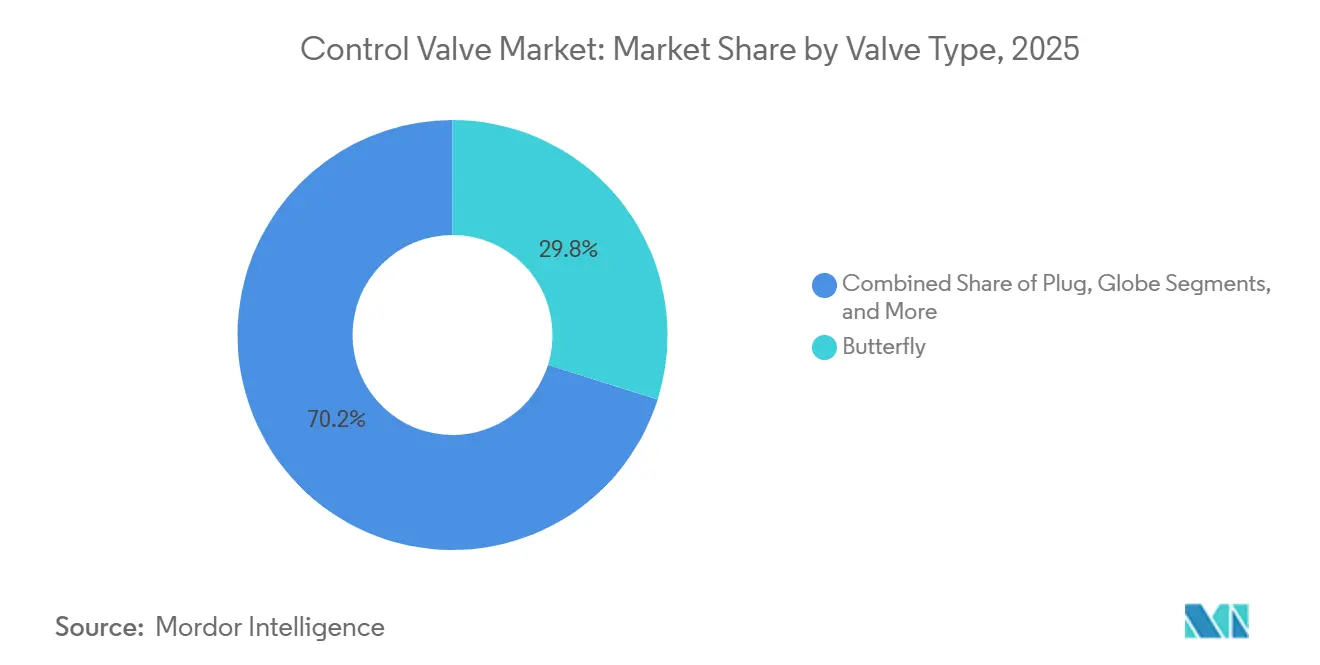

- Por tipo de válvula, as válvulas borboleta lideraram com 29,84% de participação na receita em 2025 do mercado de válvulas de controle; as válvulas plug estão projetadas para expandir a um CAGR de 9,03% até 2031.

- Por tecnologia de atuação, os atuadores pneumáticos comandaram 47,73% de participação no tamanho do mercado de válvulas de controle em 2025, enquanto os atuadores elétricos estão definidos para registrar o CAGR mais rápido de 10,02% até 2031.

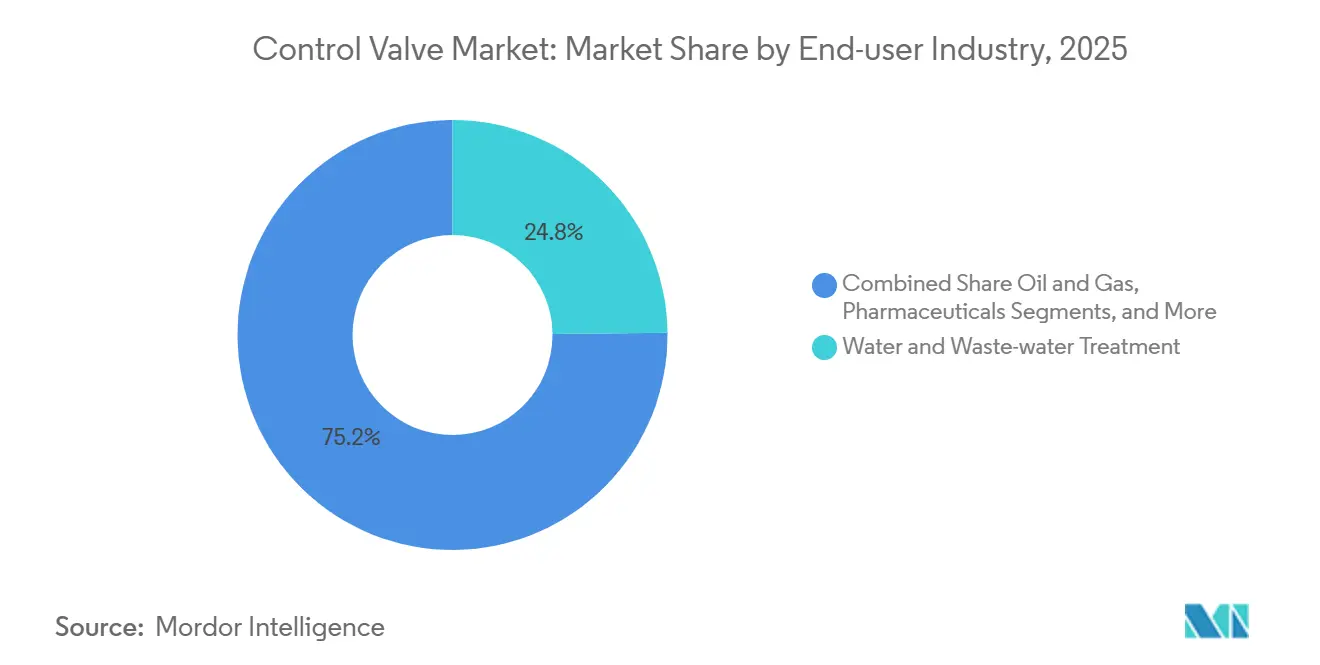

- Por setor do usuário final, o tratamento de água e águas residuais representou 24,84% de participação no tamanho do mercado de válvulas de controle em 2025, enquanto o setor farmacêutico está previsto para crescer a um CAGR de 9,05% até 2031.

- Por material, o aço deteve 41,83% da participação do mercado de válvulas de controle em 2025; as válvulas de base de liga registrarão o CAGR mais rápido de 9,97% durante o período de perspectiva.

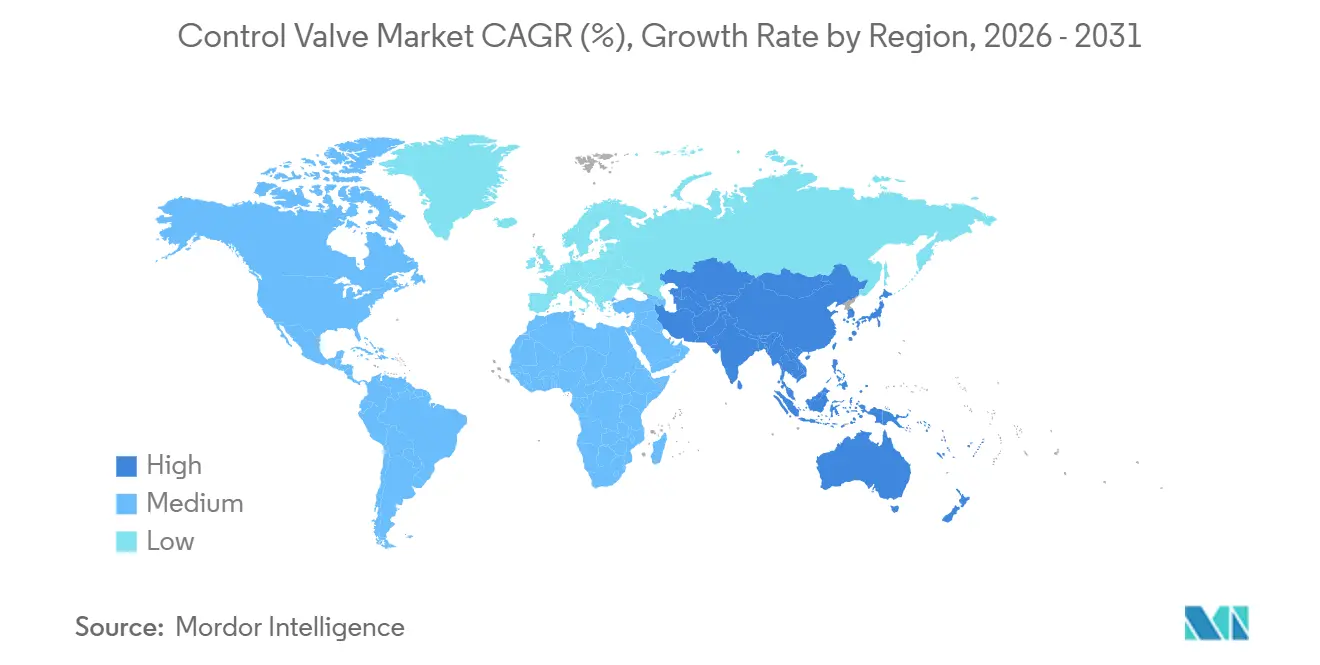

- Por geografia, a América do Norte capturou 38,73% da receita de 2025 do mercado de válvulas de controle, mas a Ásia-Pacífico está projetada para registrar o CAGR mais alto de 9,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Válvulas de Controle

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em infraestrutura de água e águas residuais | +1.2% | Global, com concentração em centros urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modernização de usinas de energia e plantas de processo envelhecidas | +1.5% | América do Norte e Europa, com extensão para conversões de carvão para gás no Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais rigorosas sobre emissões | +1.8% | Global, liderado pela aplicação regulatória da América do Norte e da UE; emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansões de capacidade farmacêutica em alta no pós-pandemia | +1.4% | América do Norte, Europa e Ásia-Pacífico (Índia, Singapura, China) | Médio prazo (2 a 4 anos) |

| Expansão da economia do hidrogênio exigindo válvulas de alta pressão | +1.0% | Europa (hidrogênio verde), Oriente Médio (hidrogênio azul), América do Norte (polos industriais de hidrogênio) | Longo prazo (≥ 4 anos) |

| Implantação de SMR impulsionando a demanda por válvulas para serviço severo | +0.8% | América do Norte (EUA, Canadá), Europa (Reino Unido, Suécia), Ásia-Pacífico (China, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Infraestrutura de Água e Águas Residuais

As concessionárias globais estão executando o maior ciclo de substituição de capital em três décadas. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos aloca USD 65 bilhões ao longo de 10 anos para projetos hídricos, promovendo uma mudança generalizada de válvulas de gaveta manuais para formatos automatizados de borboleta e esfera com diagnósticos remotos.[1]A Casa Branca, "Lei de Investimento em Infraestrutura e Empregos," whitehouse.gov A atualização Minworth da Severn Trent Water, no valor de GBP 200 milhões (USD 254 milhões), ilustra como as licitações europeias agrupam pacotes de controle, segurança e sinalização em lotes únicos de vários anos. Os mercados emergentes da Ásia-Pacífico seguem o mesmo caminho, impulsionados pelo investimento estrangeiro direto da ASEAN, que cresceu 44% entre 2021 e 2024, canalizando USD 13 bilhões para infraestrutura hídrica.[2]UNCTAD, "Relatório de Investimento da ASEAN 2025," unctad.org As concessionárias preferem válvulas borboleta automatizadas compactas acopladas a posicionadores sem fio, reduzindo entradas em espaços confinados e estendendo os intervalos de inspeção exigidos pelos programas de detecção de vazamentos da EPA. Os fornecedores de válvulas agora obtêm receita recorrente de software de diagnóstico que reduz o tempo de inatividade não planejado em até 30%, criando anuidades de serviço além das vendas de hardware.

Modernização de Usinas de Energia e Plantas de Processo Envelhecidas

As conversões de carvão para gás e as turbinas de ciclo combinado de ciclo rápido substituem projetos de trim com décadas de uso por válvulas globo guiadas por gaiola, capazes de suportar grandes variações térmicas. Uma reforma de válvula reguladora em 2025 em um circuito de resfriamento de turbina na América do Norte melhorou a capacidade de carga mínima ao mesmo tempo em que permitia misturas de combustível prontas para hidrogênio. As plataformas digitais integram a saúde das válvulas ao DCS da planta, permitindo que os operadores aumentem as unidades para atender a perfis de energia renovável intermitente sem violar as restrições de taxa de rampa. Nas indústrias de processo, os atuadores elétricos habilitados para Bluetooth permitem que os técnicos acessem diagnósticos em áreas perigosas sem licenças de trabalho a quente, estendendo a vida útil dos ativos em 15 a 20 anos e reduzindo as emissões fugitivas abaixo dos limites cada vez mais rigorosos.

Regulamentações Ambientais Rigorosas sobre Emissões

O 40 CFR 63 da EPA limita os vazamentos a 500 ppm para válvulas em serviço de líquido leve e exige reparo em 15 dias, um decreto que impulsiona a adoção generalizada de vedação de baixa emissão que atinge vazamento abaixo de 100 ppm.[3]Agência de Proteção Ambiental dos Estados Unidos, "40 CFR Parte 264 — Normas para Proprietários e Operadores de Instalações de Tratamento, Armazenamento e Disposição de Resíduos Perigosos," ecfr.gov As contrapartes europeias aplicam regras semelhantes, enquanto as normas de segurança funcional IEC 61508 empurram os operadores químicos em direção a bonnets com vedação de fole para vazamento de haste próximo de zero. Os fornecedores oferecem vedação duplex de PTFE-grafite classificada para 51,7 bar e 232 °C, permitindo que as plantas estendam os intervalos de monitoramento de mensal para trimestral. Os posicionadores digitais compilam automaticamente trilhas de auditoria, reduzindo drasticamente o trabalho de relatórios de conformidade e consolidando o software como um centro de lucro para o mercado de válvulas de controle.

Expansões de Capacidade Farmacêutica em Alta no Pós-Pandemia

Os fabricantes comprometeram mais de USD 25 bilhões em novos campi de biológicos entre 2024 e 2026, incluindo o programa multiestadual de USD 13 bilhões da Eli Lilly e o polo da Novo Nordisk de USD 8,5 bilhões na Carolina do Norte. A automação de salas limpas exige válvulas de diafragma e de pinçamento com certificações 3-A e EHEDG, além de atuadores elétricos que fornecem precisão de posicionamento abaixo de 0,1% para skids de fabricação contínua. Os controladores de válvulas sem fio reduzem a exposição dos técnicos em suítes assépticas, enquanto a manutenção preditiva mantém a integridade dos lotes e o tempo de atividade. Os fornecedores com expertise em validação comandam preços premium e contratos de serviço de longo prazo, tornando o setor farmacêutico o segmento vertical de crescimento mais rápido no mercado de válvulas de controle.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo restringindo o CAPEX de petróleo e gás | -1.5% | Global, com maior impacto no xisto da América do Norte, no upstream do Oriente Médio e em projetos offshore de águas profundas | Curto prazo (≤ 2 anos) |

| Pressão de preços de fornecedores asiáticos de baixo custo | -0.9% | Global, com impacto mais agudo nos fornecedores de médio porte da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos de ligas | -0.6% | Global, com concentração em regiões dependentes de importações chinesas de terras raras e níquel | Médio prazo (2 a 4 anos) |

| Riscos de segurança cibernética em posicionadores inteligentes | -0.3% | Global, com maior preocupação em setores de infraestrutura crítica (energia, água, petróleo e gás) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Restringindo o CAPEX de Petróleo e Gás

As oscilações de commodities reduzem o apetite por exploração, adiando projetos greenfield de gasodutos e GNL que dependem fortemente de válvulas de alto valor. Os Produtores de Energia da Austrália observam que o país atraiu apenas 1,2% dos gastos globais de exploração ao longo de cinco anos, sublinhando um clima de investimento conservador. A perspectiva 2025-2027 da PETRONAS ecoa essa cautela, enfatizando a otimização brownfield em detrimento da expansão de capacidade. Embora a manutenção de base mantenha a base instalada ativa, os gastos discricionários de ciclo curto permanecem em risco até que a visibilidade de preços melhore. Megaprojetos adiados, como o complexo Fort Saskatchewan da Dow, no valor de USD 8,5 bilhões, eliminam pipelines de aquisição de válvulas de vários anos, moderando a expansão de outra forma robusta do mercado de válvulas de controle.

Pressão de Preços de Fornecedores Asiáticos de Baixo Custo

Os exportadores chineses enviaram USD 588 milhões em válvulas de retenção em 2023, com preços 20 a 40% abaixo dos concorrentes ocidentais. Empresas como a Neway aproveitam a integração vertical e a escala para vencer licitações de válvulas de liga/desliga de commodities, forçando os fornecedores de médio porte da América do Norte e da Europa a se especializarem em nichos de serviço severo ou a cederem participação. Os usuários finais cada vez mais recorrem a dupla fonte, concedendo loops críticos a marcas premium enquanto atribuem serviços auxiliares a fornecedores de baixo custo, comprimindo volumes e margens no setor de válvulas de controle nas economias maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Válvulas Plug Ganham Espaço em Linhas de Polpa

As válvulas plug representaram uma parcela modesta da receita de 2025, mas estão prontas para registrar um CAGR de 9,03% até 2031, à medida que os operadores de mineração, celulose e águas residuais favorecem seu design autolimpante e resistente à abrasão. Em contraste, as válvulas borboleta dominaram com 29,84% de participação graças ao seu perfil compacto em adutoras de grande diâmetro, embora as limitações de classe de pressão restrinjam seu crescimento em serviço severo. O mercado de válvulas de controle para válvulas plug está definido para crescer à medida que os gasodutos de polpa e os concentradores minerais substituem as válvulas globo legadas para reduzir o tempo de inatividade. Os fornecedores comercializam buchas de plug endurecidas e vedação com carga viva para estender o tempo médio entre falhas, enquanto os operadores citam a automação mais fácil com atuadores de quarto de volta em comparação com configurações globo lineares. As plantas de processo contínuo também apreciam as menores demandas de torque, permitindo a adoção de acionamentos elétricos menores que se alinham com os programas de eficiência energética.

As variantes globo e esfera permanecem indispensáveis em funções de alta pressão e de desligamento de emergência, respectivamente, mas seus maiores custos de capital e requisitos de espaço moderam o crescimento. A diferenciação de produtos, portanto, centra-se na geometria do trim e nas gaiolas de atenuação de ruído que reduzem a cavitação em até 35 dB, características especialmente valorizadas nos circuitos de vapor de SMR. O design de setor esférico da Ramén ilustra como a engenharia de nicho, originalmente criada para fábricas de celulose suecas, pode migrar para serviços de polpa mais amplos. À medida que a demanda global por cobre, lítio e minérios de terras raras acelera, o manuseio de meios abrasivos sustentará a adoção constante de válvulas plug no mercado de válvulas de controle.

Por Tecnologia de Atuação: O Impulso Elétrico Desafia a Liderança Pneumática

O segmento elétrico registrará um CAGR de 10,02% até 2031, superando as alternativas pneumáticas que ainda comandavam 47,73% de participação em 2025. O menor custo total de propriedade decorre da eliminação da geração de ar comprimido, que pode absorver de 10 a 30% da eletricidade de uma planta. Motores de corrente contínua sem escovas modernos, inversores de carboneto de silício e eletrônica de potência embarcada permitem mudanças de passo precisas, facilitando o controle preditivo de modelo avançado. As atualizações remotas de firmware e os diagnósticos por Bluetooth, exemplificados pelo IQ4 da Rotork e pelas linhas MATIC AM da AUMA, reduzem as viagens dos técnicos e melhoram a segurança em espaços confinados. Consequentemente, as receitas de segmento vinculadas a contratos de serviço digital se expandem junto com as remessas de hardware, reforçando o perfil de anuidade do mercado de válvulas de controle.

Os atuadores pneumáticos permanecem preferidos onde a ação de segurança intrínseca é primordial, especialmente em unidades de processamento de hidrocarbonetos reguladas por ATEX e IECEx. Os pacotes híbridos combinam pneumática para desligamento de segurança com acionamentos elétricos para estrangulamento fino, um design que cresce em popularidade em skids de compressão de hidrogênio que devem acomodar tanto a mitigação de risco de explosão quanto a resolução de curso em nível de milissegundos. As opções hidráulicas permanecem confinadas a comportas de penstock submarinas e de grande porte, deixando a fronteira competitiva claramente entre os sistemas elétrico e pneumático.

Por Setor do Usuário Final: O Setor Farmacêutico Lidera a Curva de Crescimento

O tratamento de água e águas residuais reteve a maior fatia individual com 24,84% em 2025, mas o setor farmacêutico está previsto para expandir a um CAGR de 9,05%, superando todos os outros segmentos verticais. As plantas de biológicos requerem milhares de válvulas de diafragma, de pinçamento e mini-esfera validadas para USP Classe VI, com sequências automatizadas de limpeza no local impulsionando demanda adicional de atuadores. A participação no mercado de válvulas de controle para fornecedores que atendem aos padrões de boas práticas de fabricação aumenta à medida que as empresas agrupam documentação, rastreabilidade de materiais e suporte ao ciclo de vida nos critérios de aquisição. As concessionárias de água, por sua vez, continuam longos ciclos de substituição, mas enfrentam tetos orçamentários, especialmente nas economias emergentes.

Petróleo e gás, produtos químicos e energia permanecem motores de volume, mas enfrentam incerteza em meio à transição energética. Os pequenos reatores modulares e as iniciativas de hidrogênio azul introduzem novas especificações de serviço severo, expandindo a demanda por ligas e o conteúdo de diagnósticos por válvula. Os produtores de metais, mineração e celulose selecionam designs resistentes à abrasão ou de consistência média, mostrando expansão estável, embora não espetacular, vinculada aos ciclos de commodities. No geral, as margens farmacêuticas e as barreiras regulatórias protegem os fornecedores de concorrentes de baixo custo, concedendo-lhes um impacto desproporcionalmente positivo no mercado geral de válvulas de controle.

Por Material: O Aço Domina enquanto os Plásticos Ganham Participação

O aço ainda dominou com 41,83% da receita em 2025, mas os produtos de base de liga registrarão um CAGR de 9,97% à medida que os gasodutos de hidrogênio, as plantas de captura de carbono e os SMR especificam graus de aço inoxidável duplex, Inconel e Hastelloy para resistência à fragilização e à corrosão. O tamanho do mercado de válvulas de controle vinculado a ligas se beneficia da ASME B31.12-2023, que codifica regras de projeto específicas para hidrogênio. O fornecimento restrito de níquel, identificado pelo Departamento de Energia dos EUA como um risco quase crítico, leva os fabricantes de equipamentos originais a diversificar o fornecimento e adotar a fabricação aditiva para reduzir o desperdício de material.

O ferro fundido permanece relevante nas redes de água por gravidade, enquanto os plásticos de engenharia dominam os nichos de ácido ultrapuro e bancadas úmidas de semicondutores. Ainda assim, o impulso de longo prazo claramente favorece as ligas ricas em níquel e cromo, alinhando a estratégia de materiais com a trajetória de descarbonização do mercado de válvulas de controle. Os graus de titânio e níquel de base de liga sustentam uma demanda pequena, mas lucrativa, em topsides offshore e na produção de cloro, onde a corrosão por tensão de cloreto é aguda. O atrito geopolítico em torno do fornecimento de níquel amplia os prazos de entrega, levando os fabricantes de equipamentos originais a diversificar o fornecimento de fundidos e a codesenvolver rotas de fabricação aditiva para garantir materiais críticos.

Análise Geográfica

A América do Norte gerou 38,73% da receita de 2025, sustentada por USD 65 bilhões em financiamento federal para água, USD 15 bilhões em expansões farmacêuticas anunciadas e CAPEX upstream que deve adicionar USD 77 bilhões até 2030. As regras de emissões fugitivas da EPA aceleram a adoção de vedação de baixo vazamento e controladores digitais, enquanto a fusão Chart-Flowserve forma uma entidade de USD 19 bilhões posicionada para dominar os serviços de pós-venda. O primeiro SMR BWRX-300 do Canadá em Darlington eleva ainda mais a demanda por serviço severo, com a Velan reservada para fornecer válvulas críticas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,69% até 2031. A ASEAN atraiu USD 226 bilhões em IED durante 2024, com entradas de manufatura acima de 147% e eletrônicos comandando 27% do valor greenfield. As fábricas de semicondutores e os data centers em Singapura, Malásia e Vietnã impulsionam pedidos de válvulas de água ultrapura e de resfriamento. O crescimento do PIB de 8,2% da Índia e o salto de 28% no capex federal turbinam os pipelines de infraestrutura, enquanto a dominância da China no processamento de terras raras fornece aos fornecedores locais de atuadores vantagem de custo, remodelando o mapa competitivo do mercado de válvulas de controle.

A Europa exibe demanda de substituição constante impulsionada por regulamentações de emissões e conversões de usinas de energia, mesmo com as pressões de desindustrialização desacelerando a nova capacidade. No Oriente Médio e África, campos de petróleo com baixo ponto de equilíbrio, diversificação petroquímica e megaprojetos de hidrogênio azul sustentam um robusto portfólio de projetos. A expansão da instalação Dukhan da Baker Hughes em 2024 e o prêmio de automação de USD 150 milhões da Emerson para um complexo de etileno egípcio exemplificam pedidos regionais de grande porte. A América do Sul depende dos programas de águas profundas do Brasil e da implantação de xisto da Argentina, embora a volatilidade política permaneça um obstáculo.

Cenário Competitivo

Os seis maiores produtores representaram uma parcela notável da receita global em 2025, indicando concentração moderada de mercado. A Chart Industries e a Flowserve esperam USD 300 milhões em sinergias anuais de custo dentro de três anos após o anúncio de sua fusão em junho de 2025, aproveitando uma base instalada superior a 5,5 milhões de ativos. A Baker Hughes ampliou seu escopo de gestão de pressão ao adquirir a Continental Disc por USD 540 milhões em agosto de 2025, reforçando as margens de Tecnologia Industrial e de Energia. A consolidação da Aspen Technology pela Emerson em março de 2025 a equipa com gêmeos digitais de ponta a ponta e software de otimização, reforçando o bloqueio em todo o seu ecossistema de controladores FIELDVUE.

Participantes menores, mas especializados, reivindicam espaço em nichos emergentes. A Velan garantiu vagas de suporte de engenharia para o primeiro SMR BWRX-300 comercial, enquanto a startup sueca Blykalla contratou a KSB para codesenvolver bombas para reatores resfriados a chumbo. Fabricantes chineses como a Neway penetram em licitações de médio a alto nível combinando certificações API e SIL com vantagens de custo, desafiando os titulares em segmentos de commodities. A diferenciação tecnológica agora depende de análises preditivas e diagnósticos sem fio; o aplicativo Stonel habilitado para Bluetooth da Valmet em novembro de 2025 exemplifica essa mudança, permitindo manutenção em zonas perigosas sem licenças de trabalho a quente. À medida que a receita de software supera o crescimento de hardware, os fornecedores capazes de integrar válvulas, sensores e análises consolidarão participação no mercado de válvulas de controle.

Os disruptores emergentes incluem empresas chinesas como Neway e Valve King, que estão penetrando nos mercados de médio a alto nível por meio de investimentos em tecnologia e certificações de qualidade, mantendo vantagens de custo de 20% a 40% em relação aos fornecedores ocidentais, e participantes especializados como a Ramén Valves, que desenvolveu a Válvula de Setor Esférico para suspensões de fibra de celulose e papel com características autolimpantes, de baixo torque e de abertura elíptica que abordam pontos de dor específicos da aplicação.

Líderes do Setor de Válvulas de Controle

Emerson Electric Co.

Flowserve Corporation

IMI plc

Baker Hughes Company

Valmet Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A IMI adquiriu a Hydronic Engineering para aprofundar o controle de fluxo de precisão para aquecimento, ventilação e ar-condicionado e resfriamento de data centers, aprimorando seu portfólio de edifícios energeticamente eficientes.

- Junho de 2025: A Chart Industries e a Flowserve anunciaram uma fusão de iguais em ações criando uma entidade com valor empresarial de USD 19 bilhões focada em tecnologias de processo industrial. A gestão tem como meta USD 300 milhões em sinergias anuais de custo e maior alcance em GNL, hidrogênio e tratamento de água.

- Março de 2025: A Flowserve reportou receita do primeiro trimestre de 2025 de USD 1,14 bilhão, um aumento de 5% em relação ao ano anterior, com reservas de pós-venda atingindo USD 690 milhões e pedidos nucleares superando USD 100 milhões pelo terceiro trimestre consecutivo.

- Março de 2025: A Emerson finalizou a aquisição das ações remanescentes da Aspen Technology por USD 265,00 cada, incorporando a AspenTech à sua unidade de Sistemas de Controle e Software.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de válvulas de controlo como a receita anual gerada pela venda de válvulas lineares e rotativas novas, fabricadas em fábrica, do tipo globo, esfera, borboleta, macho, diafragma e designs afins, equipadas com atuadores pneumáticos, elétricos ou hidráulicos que modulam o caudal de fluidos, a pressão ou a temperatura em processos industriais.

Exclusão do âmbito: válvulas de isolamento on-off, atuadores autónomos e peças sobressalentes de pós-venda estão excluídos do universo de dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Válvula

- Globo

- Esfera

- Borboleta

- Plug

- Diafragma

- Outros Tipos de Válvulas

- Por Tecnologia de Atuação

- Pneumática

- Hidráulica

- Elétrica

- Manual

- Por Setor do Usuário Final

- Petróleo e Gás

- Químico, Petroquímico e Fertilizantes

- Energia e Eletricidade

- Tratamento de Água e Águas Residuais

- Metal e Mineração

- Alimentos e Bebidas

- Farmacêutico

- Celulose e Papel

- Outros Setores do Usuário Final

- Por Material

- Aço

- Ferro Fundido

- Base de Liga

- Plástico (PVC, PP, PVDF)

- Outros Materiais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e inquéritos web com gestores de manutenção de instalações, responsáveis de procurement em EPC e distribuidores de válvulas na América do Norte, Europa, Médio Oriente e Ásia permitem-nos validar volumes de expedição, preços médios de venda e tendências de prazo de entrega. O feedback de engenheiros de instrumentação nos setores de petróleo e gás, energia e serviços de água refina os pressupostos de ciclo de serviço que os dados secundários por si só não conseguem revelar.

Investigação Documental

O nosso trabalho documental começa com estatísticas de nível 1 de acesso livre, tais como os dados de refinação da US Energy Information Administration, as adições de centrais elétricas da International Energy Agency, os códigos de comércio de válvulas do UN Comtrade e a quilometragem de gasodutos divulgada pela International Association of Oil and Gas Producers. Normas e artigos sobre taxas de falha de posicionadores inteligentes em publicações como a ISA Transactions, painéis regionais de capex hídrico da International Desalination Association, bem como registos e apresentações a investidores arquivados no sistema SEC EDGAR, ajudam a mapear os ciclos de despesa. Fontes pagas selecionadas, incluindo o D&B Hoovers para divisões de receita por empresa e o Dow Jones Factiva para acompanhamento de transações, ancoram as linhas de base corporativas. As fontes aqui listadas ilustram inputs típicos; muitas outras são analisadas para verificação cruzada de valores e clarificação de pressupostos.

Dimensionamento de Mercado e Previsão

Uma construção top-down combina dados de produção, importação-exportação e capacidade instalada para construir o conjunto da procura global, que é depois sujeito a testes de stress com agregações amostrais de fornecedores (pontos de verificação bottom-up) para ajustar os totais. As variáveis-chave que alimentam o modelo incluem: 1) quilómetros de novos oleodutos e gasodutos de crude e gás comissionados, 2) despesas de CAPEX globais em refinação e petroquímica, 3) megawatts de centrais termoeléctricas e de ciclo combinado adicionadas, 4) metros cúbicos por dia de nova capacidade de dessalinização, 5) ciclos de substituição implícitos pelos benchmarks de tempo médio entre falhas, e 6) variações de ASP ajustadas à inflação por dimensão de válvula. A regressão multivariada combinada com análise de cenários projeta estes fatores até 2030; o consenso de especialistas recolhido na investigação primária orienta os intervalos plausíveis. As lacunas de dados em amostras bottom-up são colmatadas com recurso a proxies regionais ponderados antes da reconciliação final.

Ciclo de Validação e Atualização de Dados

Os resultados passam por uma revisão analítica em duas fases, na qual a variância face a rácios históricos e a sinais de terceiros é identificada e resolvida. Os modelos são atualizados anualmente, com revisões intercalares desencadeadas por eventos materiais, como adições significativas de capacidade ou alterações regulatórias. Antes de cada publicação, um analista verifica novamente os inputs em tempo real para que os clientes recebam a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base de Válvulas de Controlo Garante Fiabilidade

Os valores publicados diferem porque cada editor escolhe a sua própria combinação de válvulas, curva de preços e datas de atualização.

Os principais fatores de divergência incluem o tratamento diferenciado de válvulas on-off discretas, a variância nos métodos de escalada de ASP e a questão de saber se as vendas de substituição são contabilizadas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,30 mil milhões (2025) | Mordor Intelligence | - |

| USD 9,95 mil milhões (2024) | Global Consultancy A | Inclui válvulas on-off e atuadores; atualização geográfica limitada |

| USD 6,63 mil milhões (2023) | Industry Journal B | Exclui receita de substituição de pós-venda; ano de base mais antigo |

| USD 7,80 mil milhões (2024) | Trade Journal C | Utiliza escalada de ASP otimista baseada no preço do petróleo |

Em conjunto, a comparação demonstra que a definição de âmbito rigorosa da Mordor, as variáveis atualizadas anualmente e os pressupostos de preços equilibrados oferecem aos decisores uma linha de base transparente e estável que podem acompanhar e auditar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de válvulas de controle em 2026?

Atingiu USD 9,01 bilhões e está previsto para subir para USD 13,58 bilhões até 2031, implicando um CAGR de 8,55%.

Qual tipo de válvula está crescendo mais rapidamente?

As válvulas plug estão projetadas para expandir a um CAGR de 9,03% graças à demanda em aplicações de polpa abrasiva, como mineração e celulose.

Por que os atuadores elétricos estão ganhando espaço?

As plantas visam reduzir as perdas de energia de ar comprimido e obter controle digital preciso, impulsionando um CAGR de 10,02% para as unidades elétricas.

Qual segmento do usuário final oferece o maior potencial de crescimento?

O setor farmacêutico lidera com um CAGR de 9,05%, à medida que os biológicos e a fabricação contínua impulsionam a demanda por válvulas validadas.

Quais regiões contribuirão mais para a expansão futura?

A Ásia-Pacífico apresenta o CAGR mais alto de 9,69%, impulsionado pelo IED manufatureiro, fábricas de semicondutores e infraestrutura hídrica.

Página atualizada pela última vez em: