Tamanho e Participação do Mercado de Sistemas de Coleta de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

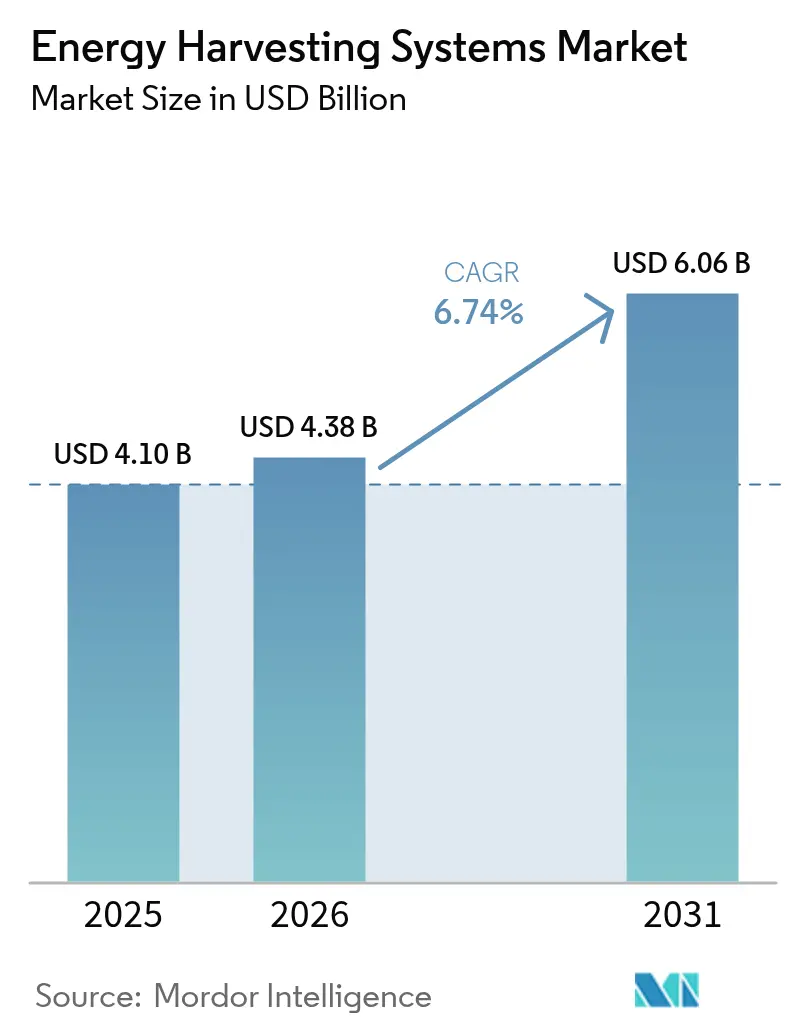

| Tamanho do Mercado (2026) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

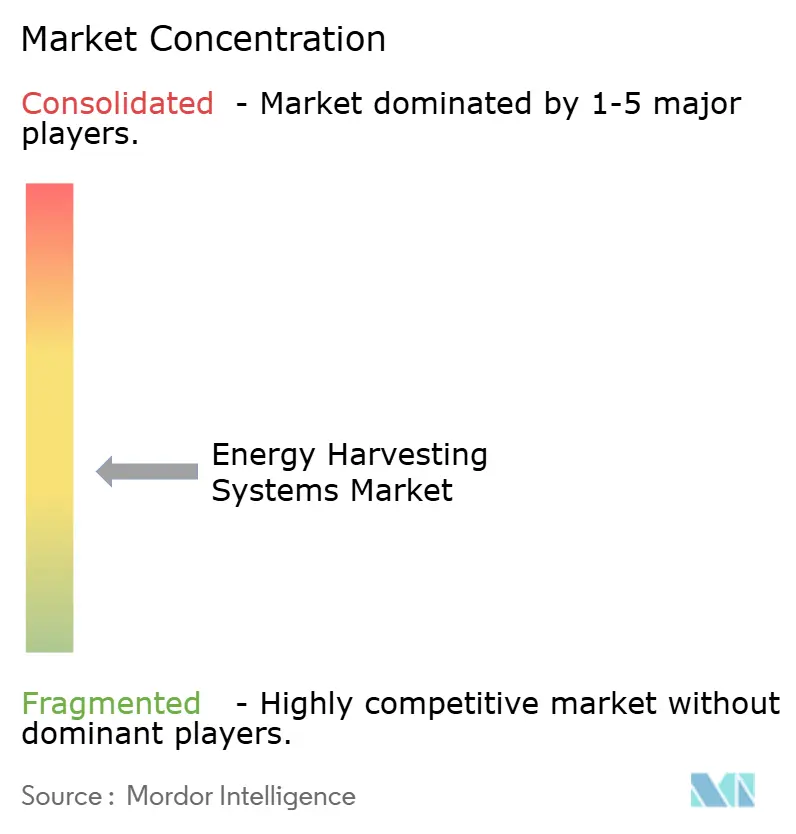

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Coleta de Energia por Mordor Intelligence

O tamanho do mercado de sistemas de coleta de energia em 2026 é estimado em USD 4,38 bilhões, crescendo a partir do valor de 2025 de USD 4,10 bilhões com projeções para 2031 mostrando USD 6,06 bilhões, crescendo a um CAGR de 6,74% no período 2026-2031. A crescente demanda por dispositivos de Internet das Coisas (IoT) sem bateria e a disseminação de eletrônicos de ultrabaixo consumo em ambientes industriais e de consumo sustentam esse crescimento. O impulso decorre da rápida miniaturização em circuitos integrados de gerenciamento de energia que agora comprimem sofisticadas funções de regulação em dimensões submilimétricas, enquanto a pressão regulatória para reduzir o desperdício de baterias descartáveis reforça a proposta de valor das soluções de coleta de energia. Os desenvolvedores também se beneficiam de parcerias ecossistêmicas que aceleram o tempo de comercialização de módulos prontos para uso e projetos de referência, ampliando ainda mais a adoção em edifícios inteligentes, fábricas e dispositivos vestíveis. Em conjunto, essas forças fortalecem as perspectivas do mercado de sistemas de coleta de energia durante a presente década.

Principais Conclusões do Relatório

- Por tecnologia, os coletores fotovoltaicos baseados em luz lideraram com 41,65% da participação do mercado de sistemas de coleta de energia em 2025; a coleta por radiofrequência está projetada para expandir a um CAGR de 10,62% até 2031.

- Por aplicação, a automação predial e residencial respondeu por 29,55% do tamanho do mercado de sistemas de coleta de energia em 2025, enquanto a IoT industrial deve crescer a um CAGR de 9,62% até 2031.

- Por componente, os CIs de gerenciamento de energia detinham uma participação de 37,40% no mercado de sistemas de coleta de energia em 2025; os transdutores de coleta de energia representam o componente de crescimento mais rápido, com um CAGR de 9,05%.

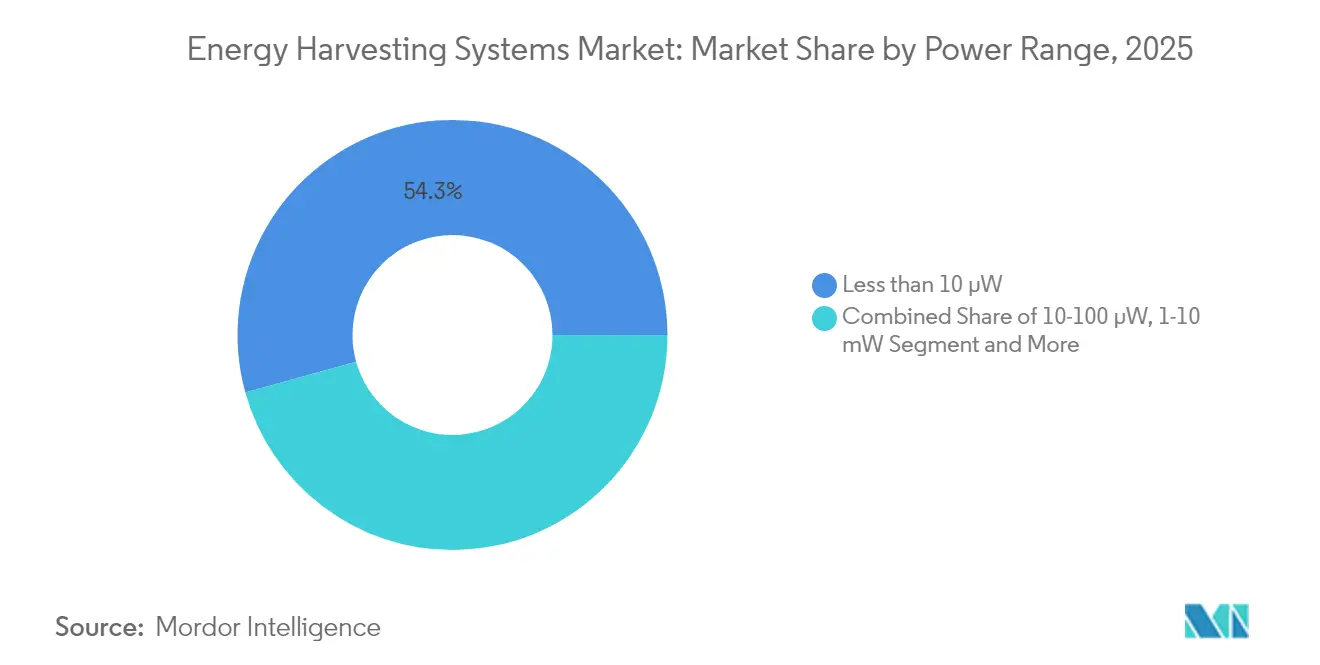

- Por faixa de potência, a classe abaixo de 10 µW comandou 54,30% das remessas em 2025, enquanto a faixa de 10-100 µW registra o maior CAGR projetado de 7,62% até 2031.

- Por geografia, a Ásia reteve 34,70% da participação na receita em 2025, e o Oriente Médio está posicionado para o crescimento regional mais rápido, com um CAGR de 8,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Coleta de Energia

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de Nós de Sensores IoT sem Bateria em Edifícios Inteligentes | +2.1% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Mandatos para Automação Sustentável de Baixo Consumo em Fábricas da APAC | +1.8% | Núcleo da APAC; expansão para o MEA | Curto prazo (≤ 2 anos) |

| Rápida Miniaturização de MCUs de Ultrabaixo Consumo Habilitando Limiares Abaixo de µW | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Crescente Implantação de Monitoramento de Condição sem Fio em OEMs Ferroviários e de Aviação | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Integração de Coletores Fotovoltaicos em Dispositivos Vestíveis e Patches Médicos | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Iniciativas de Cidades Inteligentes e Mandatos de Diversificação Energética em Nações do CCG | +0.7% | Oriente Médio (CCG) | Curto a Médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Nós de Sensores IoT sem Bateria em Edifícios Inteligentes

O Regulamento de Ecodesign da União Europeia 2024/1781 obriga as propriedades comerciais a utilizar sistemas de controle energeticamente eficientes, o que impulsiona os gestores de edifícios em direção a sensores sem fio sem bateria. Demonstrações em Paris e Oviedo registraram uma economia média de energia de 36,8 kW após a integração de sensores alimentados por energia solar e radiofrequência que comunicam dados de ocupação e ambientais. Os coletores de radiofrequência convertem de 10 a 50% da energia ambiente e mais de 70% em zonas internas sintonizadas, mantendo os sensores operacionais durante todo o ciclo de vida do edifício. Os proprietários de instalações avaliam cada vez mais o custo total de propriedade e constatam que três ciclos de substituição de baterias superam os custos iniciais do hardware dos sensores, acelerando a migração para soluções de coleta de energia. À medida que as equipes de compras redirecionam orçamentos da manutenção para hardware pronto para análise, o mercado de sistemas de coleta de energia obtém demanda sustentada do setor imobiliário comercial.[1]Rubén Muñiz et al., "Edifícios Inteligentes Alimentados por Energia Solar," revista electronics, doi.org

Mandatos para Automação Sustentável de Baixo Consumo em Fábricas da APAC

Grupos industriais na China, no Japão e na Coreia do Sul instalam coletores para satisfazer compromissos corporativos de carbono e reduzir o tempo de inatividade não programado associado à troca de baterias. A Telefónica Tech implantou geradores termoelétricos certificados ATEX que alimentam nós de vibração em refinarias de petróleo e gás, onde o acesso a baterias é estritamente restrito. Pesquisadores do Instituto Coreano de Ciência e Tecnologia combinaram efeitos termoelétricos e piezoelétricos em um coletor híbrido que aumenta a potência de saída em mais de 50% para o monitoramento de máquinas pesadas. Os densos ecossistemas de manufatura permitem ciclos de feedback rápidos entre implantações piloto e fornecedores de componentes, reduzindo ainda mais o custo da lista de materiais. À medida que as auditorias regulatórias enfatizam as linhas de base energéticas nas plantas de produção, os executivos padronizam cada vez mais as plataformas de coleta em múltiplos locais de fábrica, reforçando o impulso regional.

Rápida Miniaturização de MCUs de Ultrabaixo Consumo Habilitando Limiares Abaixo de µW

A família STM32U3 da STMicroelectronics entrega 117 CoreMark por miliwatt enquanto consome apenas 10 µA por MHz no modo ativo, um referencial que qualifica até mesmo a iluminação interna como uma fonte de energia confiável. Os dispositivos Renesas RA2A2 operam a 100 µA por MHz e caem para 0,40 µA em modo de espera, integrando algoritmos de orçamento de energia para nós de coleta de energia. Orçamentos de energia mais baixos ampliam o conjunto de tecnologias de coleta viáveis, e taxas de conversão de coleta mais elevadas agora suportam cargas de trabalho de inferência de borda. Esse ciclo virtuoso reformula as prioridades de projeto, de modo que a lista de materiais padrão para placas IoT de próxima geração começa com um coletor e elemento de armazenamento em vez de uma célula primária, impulsionando o crescimento de longo prazo do mercado de sistemas de coleta de energia.[2]STMicroelectronics, "Comunicado de Imprensa de Lançamento do STM32U3," stocktitan.net

Crescente Implantação de Monitoramento de Condição sem Fio em OEMs Ferroviários e de Aviação

Construtores europeus de material rodante montam coletores piezoelétricos em pantógrafos para alimentar diagnósticos de vibração que alertam sobre a fadiga do fio de contato. Integradores aeroespaciais acoplam filmes piezoelétricos flexíveis a painéis de fuselagem onde as vibrações induzidas pelo voo geram energia suficiente para nós autônomos de monitoramento de integridade estrutural. Um quadricóptero protótipo da Universidade do Sul da Dinamarca recarrega por meio de linhas de energia enquanto inspeciona cabos de alta tensão, eliminando o tempo de inatividade associado à troca de baterias. Os regimes de segurança nos setores de transporte justificam preços premium para coletores de alta confiabilidade, e essa disposição para pagar encurta os períodos de retorno para os fornecedores. Como resultado, os OEMs de transporte tornam-se clientes de referência fundamentais que validam as afirmações de desempenho para materiais emergentes de coletores.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Baixa Densidade de Energia de Radiofrequência Ambiente em Instalações Rurais | -1.4% | Global; agudo em áreas rurais | Curto prazo (≤ 2 anos) |

| Ausência de Padrões Universais de Gerenciamento de Energia | -1.1% | Global | Médio prazo (2-4 anos) |

| Alto Custo Inicial de Arquiteturas de Coleta Híbrida de Múltiplas Fontes | -0.8% | Global | Curto a Médio prazo (≤ 4 anos) |

| Interoperabilidade Limitada entre Protocolos Proprietários de Coleta por Radiofrequência | -0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Densidade de Energia de Radiofrequência Ambiente em Instalações Rurais

Testes de campo mostram que 70% dos produtores abandonam projetos piloto de sensores sem fio porque os nós esgotam as baterias mais rapidamente do que o esperado, uma lacuna amplificada onde a densidade de radiofrequência cai abaixo dos níveis coletáveis. Os integradores de tecnologia agrícola agora combinam pequenos painéis solares com tiras de vibração em bombas de irrigação para se proteger contra estações nubladas e sinais de radiofrequência fracos. Mesmo assim, os projetos híbridos aumentam os custos e complicam os cronogramas de manutenção, atrasando a implantação ampla em fazendas sensíveis a custos. Até que a infraestrutura de conectividade rural se expanda, essa restrição limita o potencial imediato do mercado de sistemas de coleta de energia na agricultura e no monitoramento ambiental.

Ausência de Padrões Universais de Gerenciamento de Energia

Os circuitos integrados de gerenciamento de energia variam por tipo de coletor e carecem de pinagens ou interfaces de firmware harmonizadas, o que obriga os integradores de sistemas a manter múltiplas variantes de projeto. Embora a UE exija USB-C para fontes de alimentação externas a partir de 2025, nenhuma diretiva comparável abrange módulos de energia ambiente. A engenharia personalizada adiciona semanas aos cronogramas de projetos e infla as despesas não recorrentes, desestimulando as equipes de compras que valorizam arquiteturas independentes de fornecedor. Os esforços de padronização sob o IEEE P2668 permanecem em estágios iniciais, de modo que os desafios de interoperabilidade persistirão no médio prazo e moderarão o ritmo em que o mercado de sistemas de coleta de energia penetra nas plataformas IoT de múltiplos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Coleta por Radiofrequência Impulsiona a IoT Ambiente de Próxima Geração

Os coletores fotovoltaicos baseados em luz controlaram 41,65% da participação do mercado de sistemas de coleta de energia em 2025. A maturidade superior, o baixo custo por watt e os perfis de energia diurna previsíveis mantêm os fotovoltaicos em posição de liderança para instalações prediais e externas. A coleta por radiofrequência, no entanto, registra um CAGR de 10,62% até 2031, à medida que as densas implantações de 5G elevam os níveis eletromagnéticos ambientes que podem ser aproveitados para alimentar sensores. Os coletores de vibração e eletromagnéticos atendem a máquinas onde a energia rotacional é abundante, enquanto os dispositivos Seebeck térmicos encontram nichos em escapamentos automotivos e fornos industriais. As arquiteturas híbridas que combinam múltiplas modalidades oferecem continuidade durante períodos de baixa luminosidade ou movimento, atraindo casos de uso de missão crítica. O mercado de sistemas de coleta de energia ganha resiliência à medida que os integradores combinam o rastreamento inteligente do ponto de máxima potência com armazenamento adaptativo para otimizar o rendimento em fontes variáveis.

Há abundância de provas de conceito híbridas. A Ambient Photonics registra o triplo da potência de saída a 200 lux em comparação com células convencionais, desbloqueando controles remotos e teclados para uso interno. Enquanto isso, o Instituto Coreano de Ciência e Tecnologia relata um aumento de 50% na potência ao combinar canais termoelétricos e piezoelétricos em uma plataforma de viga em balanço. Esses avanços comprimem os períodos de retorno e ampliam as garantias de tempo de atividade, incentivando os fabricantes de equipamentos originais a especificar projetos de múltiplas fontes em documentos de solicitação de proposta. À medida que a eficiência da coleta por radiofrequência aumenta e os preços dos componentes caem, o mercado de sistemas de coleta de energia testemunhará módulos convergidos que selecionam automaticamente a fonte mais produtiva a cada poucos milissegundos para sustentar as demandas de carga.

Por Componente: Os CIs de Gerenciamento de Energia Habilitam a Integração de Sistemas

Os CIs de gerenciamento de energia capturaram 37,40% do tamanho do mercado de sistemas de coleta de energia em 2025 em valor, porque cada topologia de coletor requer regulação precisa de tensão e orquestração de armazenamento. Os transdutores de coleta de energia exibem um CAGR de 9,05% até 2031, à medida que os projetistas diversificam além das arquiteturas de fonte única e precisam de camadas de conversão especializadas. Baterias de filme fino e supercapacitores amortecem fluxos de energia intermitentes, enquanto microcontroladores de ultrabaixo consumo realizam as análises que justificam as implantações de sensores. O SPV1050 da STMicroelectronics alcança até 99% de eficiência de conversão para entradas fotovoltaicas e termelétricas, destacando como a regulação sofisticada estende a vida útil dos nós. A série AP4413 da Asahi Kasei integra controle de balanceamento de células e carga de manutenção em um die de 1,43 mm², trazendo soluções de coleta de energia para gadgets de consumo sensíveis a custos.

Os roteiros da indústria convergem para pacotes de sistema em chip que incorporam front ends de coleta, conversores buck-boost e microcontroladores em um único laminado. Essa consolidação elimina perdas de interconexão no nível da placa e simplifica a certificação, expandindo os casos de uso endereçáveis da automação industrial a brinquedos inteligentes. Ao longo do período de previsão, a queda nos preços médios de venda de PMICs prontos para integração estimulará remessas em volume, fortalecendo ainda mais o mercado de sistemas de coleta de energia.

Por Faixa de Potência: O Segmento Abaixo de 10 µW Domina as Aplicações de Ultrabaixo Consumo

Os dispositivos que operam abaixo de 10 µW representaram 54,30% das remessas em 2025, refletindo a ampla implantação de sensores com ciclo de trabalho que acordam apenas para registrar temperatura ou ocupação. Uma nova onda de cargas de trabalho de IA de borda eleva o interesse na faixa de 10-100 µW, que deve crescer a 7,62% ao ano. Acima de 1 mW situam-se os sistemas de monitoramento de condição que amostram assinaturas de vibração de alta resolução ou transmitem vídeo em tempo real em ambientes de defesa. Pesquisadores do Instituto de Ciência e Tecnologia de Daegu Gyeongbuk apresentaram um filme piezoelétrico elástico que aumenta a conversão de energia de deformação em 280 vezes, tornando os dispositivos vestíveis abaixo de µW práticos sem baterias externas. Melhorias no firmware com consciência de energia, como a amostragem adaptativa, ampliam os envelopes funcionais enquanto mantêm os orçamentos médios de energia abaixo dos limiares de microwatt. Consequentemente, mais projetistas visam a classe abaixo de 10 µW, elevando os volumes unitários e reforçando sua dominância no mercado de sistemas de coleta de energia.

Com o tempo, os aceleradores de aprendizado de máquina com 100 TOPS por watt habilitam a inferência local em níveis de miliwatt, obscurecendo os limites entre as faixas de médio e alto consumo. Os integradores projetam cada vez mais placas com domínios de energia escaláveis que operam em sono profundo abaixo de µW, mas atingem dezenas de miliwatts para curtos surtos de computação. Essa flexibilidade arquitetural maximiza a utilização da energia coletada e posiciona o mercado de sistemas de coleta de energia para expansão transversal.

Por Aplicação: A IoT Industrial Acelera a Adoção de Manutenção Preditiva

As aplicações de IoT industrial avançam a um CAGR de 9,62% à medida que os operadores retrofitam equipamentos rotativos com sensores que coletam energia mecânica ou térmica, eliminando trocas perigosas de baterias. A automação predial e residencial reteve a maior participação em 2025, com 29,55%, porque os regulamentos da UE obrigam sistemas de controle energeticamente eficientes. Os dispositivos vestíveis de saúde dependem de coletores fotovoltaicos flexíveis e de radiofrequência para fornecer monitoramento contínuo sem intervenção do usuário, enquanto os setores de transporte incorporam coletores em trilhos ferroviários e fuselagens de aeronaves para análises de integridade estrutural. Os termogeneradores certificados ATEX da Telefónica Tech agora alimentam nós sem fio em zonas de gás explosivo, destacando a redução de custos no tempo de inatividade de manutenção.

Os fornecedores de eletrônicos de consumo adotam células fotovoltaicas para controles remotos que nunca precisam de baterias substituíveis, um argumento de venda vinculado a metas de sustentabilidade. Os programas de defesa especificam a coleta por radiofrequência e vibração para sensores de perímetro autônomos cujas cadeias logísticas não podem suportar o reabastecimento de baterias. As implantações na agricultura conectam coletores solares a sondas de umidade do solo, embora a escassez de energia nas bandas de radiofrequência rurais ainda limite a adoção. Em todos esses setores verticais, o custo total de propriedade superior e o alinhamento regulatório sustentam a expansão contínua do mercado de sistemas de coleta de energia.

Análise Geográfica

A Ásia deteve 34,70% da receita global de 2025, beneficiando-se das imensas implantações de IoT da China e da liderança do Japão em materiais piezoelétricos por meio de empresas como a TDK Corporation tdk.com. Programas de cidades inteligentes apoiados pelo governo, de Seul a Shenzhen, subsidiam a infraestrutura de sensores, enquanto os fabricantes contratados em Taiwan e na Malásia oferecem caminhos de montagem econômicos que encurtam os ciclos de produto. O ecossistema de semicondutores da Coreia do Sul estende a fabricação de PMICs sob medida, e os parques logísticos de Singapura testam grandes arrays de IoT ambiente que demonstram a robustez dos coletores no mundo real.

O Oriente Médio registra a trajetória mais rápida, com um CAGR de 8,78% até 2031. A Visão 2030 da Arábia Saudita posiciona as energias renováveis no centro do planejamento de megacidades, e os balizadores de navegação interna na mesquita Al-Haram agora testam pisos de ladrilhos piezoelétricos que convertem os passos dos peregrinos em energia para a rede doi.org. As concessionárias do Conselho de Cooperação do Golfo integram coletores fotovoltaicos em invólucros de medidores inteligentes para evitar deslocamentos de técnicos para manutenção de baterias. Israel e os Emirados Árabes Unidos ancoram clusters regionais de P&D que combinam laboratórios de nanomateriais com fundos de capital de risco, acelerando os cronogramas de comercialização de coletores de alta eficiência.

A América do Norte e a Europa mostram demanda madura, porém sólida, vinculada a marcos regulatórios que enfatizam a sustentabilidade do ciclo de vida. O Departamento de Energia dos Estados Unidos propõe limites mais rígidos de modo de espera para carregadores, incentivando os fabricantes de eletrodomésticos a adotar caminhos de energia ambiente. A Alemanha e o Reino Unido equipam fábricas com coletores de vibração para maquinário rotativo, citando ganhos de valor presente líquido ao longo de três a cinco anos. Nessas economias, as equipes de engenharia agora quantificam a redução de carbono ao selecionar plataformas de sensores, uma tendência que canaliza pedidos constantes para o mercado de sistemas de coleta de energia mesmo onde o desembolso inicial de capital é maior.

Panorama regulatório

Os sistemas de captação de energia para sensores sem fio operam sob um conjunto de exigências de rádio, automação predial e sustentabilidade que cada vez mais se cruzam no nível do dispositivo. Na União Europeia, os nós de IoT com captação de energia sem fio que incorporam rádios estão sujeitos à Diretiva de Equipamentos de Rádio (Diretiva 2014/53/UE). Essa diretiva permanece consolidada em maio de 2026, mantendo a conformidade com os requisitos essenciais de uso do espectro, compatibilidade eletromagnética e segurança como fator central para a entrada no mercado da UE.

A padronização e as diretrizes de economia circular também estão restringindo o escopo de projeto para nós sem bateria. O CENELEC publicou o CWA 18095:2024 em abril de 2024, fornecendo diretrizes para a reciclabilidade de sistemas e tecnologias novos e sustentáveis de captação de energia usados em redes de IoT e sensores sem fio, estendendo as considerações de fim de vida útil aos materiais usados em captadores e componentes de armazenamento. No âmbito da interoperabilidade, o IEEE avançou nas comunicações de energia ambiente com a autorização do projeto 802.11bp em março de 2024, enquanto sistemas residenciais e prediais podem se referenciar na ISO/IEC 14543-3-10:2020 para protocolos otimizados para dispositivos de captação de energia em sistemas eletrônicos residenciais.

Análise da cadeia de valor

A cadeia de valor começa com os insumos de materiais e dispositivos para transdutores e armazenamento, avança para o projeto e fabricação de semicondutores destinados a circuitos integrados de gerenciamento de energia e microcontroladores de ultrabaixo consumo, e então passa para a montagem de módulos e integração de sistemas em sensores, interruptores, etiquetas e gateways. Os participantes upstream incluem empresas especializadas em captadores e materiais, como desenvolvedores de fotovoltaicos impressos ou orgânicos e células de biocombustível, além de fabricantes de componentes para baterias de filme fino e supercapacitores. O valor midstream está concentrado em fornecedores de PMIC e MCU que suportam rastreamento de ponto de máxima potência, conversão buck-boost e firmware sensível à energia. No downstream, OEMs e integradores empacotam esses componentes em dispositivos certificados e os implantam por meio de canais de automação predial e IIoT.

Programas de ecossistema e alianças estão moldando cada vez mais os fluxos de design-in e comercialização. A Ambient IoT Alliance foi formada em fevereiro de 2025, com membros fundadores incluindo Atmosic, Infineon Technologies AG, Intel, PepsiCo, Qualcomm, VusionGroup e Wiliot, indicando esforços mais coordenados em torno de padrões de sensores sem bateria e implantações escaláveis. Colaborações comerciais também conectam fornecedores de transdutores a fabricantes de etiquetas ou rastreadores, incluindo a Minew trabalhando com Epishine e e-peas em um rastreador Bluetooth de ativos sem bateria (junho de 2025) e a Linxens colaborando com a Dracula Technologies para integrar módulos fotovoltaicos orgânicos LAYER em etiquetas inteligentes (junho de 2025), o que ajuda a mover a captação de energia de demonstrações de componentes para formatos prontos para volume.

Cenário Competitivo

O mercado de sistemas de coleta de energia apresenta fragmentação moderada. Grandes empresas de semicondutores como STMicroelectronics, Texas Instruments e Analog Devices utilizam escala de fabricação e amplos canais de vendas para agrupar coletores com famílias de microcontroladores. Inovadores de nicho como Powercast, EnOcean e e-peas conquistam participação oferecendo front ends de radiofrequência especializados, balizadores Bluetooth de baixo consumo de energia autoalimentados e chips de gerenciamento de energia adaptados para luz interna. A intensidade competitiva concentra-se na eficiência de conversão, na miniaturização de pacotes e no suporte ao projeto, em vez de apenas no preço, refletindo as expectativas de confiabilidade de missão crítica.

As parcerias estratégicas continuam a moldar o setor. Powercast e Kyocera AVX combinam energia de radiofrequência de longo alcance com armazenamento em supercapacitor para estender a vida útil dos sensores RFID. A Ambient Photonics se alinha com a Google para integrar células solares bifaciais em eletrônicos de consumo, potencialmente elevando os volumes unitários de forma acentuada. Os novos entrantes exploram compósitos de polímero MXene que prometem alta capacitância e formatos flexíveis, enquanto os nanocompósitos impressos em 3D poderiam reduzir as iterações de desenvolvimento. A ausência de padrões universais de gerenciamento de energia deixa espaço para ecossistemas proprietários, mas também expõe os integradores ao aprisionamento de fornecedor, uma dualidade que fornecedores experientes exploram oferecendo caminhos de migração entre gerações de produtos. Essas dinâmicas sustentam coletivamente uma rivalidade saudável e inovação em todo o mercado de sistemas de coleta de energia.

Líderes do Setor de Sistemas de Coleta de Energia

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

TDK Corporation (InvenSense)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário permanece nas implantações sem bateria com foco em interoperabilidade, que reduzem a integração personalizada em pilhas de IoT multifornecedor. Sem padrões universais de gerenciamento de energia, as equipes de engenharia frequentemente mantêm múltiplas variantes de projeto, então as oportunidades se concentram em designs de referência e plataformas que alinham os subsistemas de conectividade e energia. Isso inclui as atualizações do Zigbee Green Power da Connectivity Standards Alliance, que suportam a integração nativa de captação de energia dentro da pilha mesh Zigbee. A Ambient IoT Alliance, formada em fevereiro de 2025, reunindo membros de semicondutores, conectividade e usuários finais, também fornece um mecanismo visível para harmonizar requisitos em casos de uso de alta densidade, como varejo e logística, onde o trabalho de substituição de baterias tende a dominar o custo total de propriedade.

A sustentabilidade do ciclo de vida está se tornando cada vez mais um filtro de aquisição, criando espaço para fornecedores que podem documentar trajetórias de fim de vida útil junto com desempenho. O CENELEC CWA 18095:2024 adiciona orientação prática sobre reciclabilidade e recuperação de materiais usados em nós de sensores sem fio com captação de energia, apoiando roteiros de produtos que combinam operação sem manutenção com afirmações de economia circular. Paralelamente, uma maior integração está aparecendo em roteiros do setor que consolidam frontends de captação, conversão buck-boost e controle em arquiteturas de PMIC e SoC mais integradas, alinhando-se com a demanda por dimensões menores em sensores de edifícios inteligentes, dispositivos vestíveis e etiquetas inteligentes; parcerias comerciais em torno de etiquetas Bluetooth alimentadas por luz e rastreadores sem bateria (por exemplo, Paragon ID com a Dracula Technologies e Minew com Epishine e e-peas em 2025) ilustram onde a atividade de ampliação de escala já está em curso.

Desenvolvimentos recentes do setor

- Abril de 2026: a STMicroelectronics apresentou os sensores de imagem BrightSense (VD55G4 e VD65G4), projetados para visão sempre ativa e de ultrabaixo consumo em eletrônicos pessoais. O posicionamento suporta explicitamente a operação a partir de baterias ou sistemas de captação de energia, o que amplia o conjunto endereçável de nós de sensores para detecção de borda alimentada por energia ambiente em dispositivos vestíveis, dispositivos de edifícios inteligentes e monitores industriais compactos.

- Dezembro de 2025: a Paragon ID e a Dracula Technologies expandiram sua parceria com um pedido plurianual para escalar a implantação industrial do XgenTag-L, uma etiqueta Bluetooth alimentada por luz e sem bateria. A medida conecta o fornecimento fotovoltaico impresso/orgânico à fabricação de etiquetas em volumes maiores, reforçando a adoção da captação de energia em fluxos de rastreabilidade e visibilidade de ativos, onde a manutenção de baterias é uma restrição de custo e sustentabilidade.

- Abril de 2024: o CENELEC publicou o CWA 18095:2024, fornecendo diretrizes para a reciclabilidade de sistemas novos e sustentáveis de captação de energia usados em redes de IoT e sensores sem fio. Ao formalizar as considerações de fim de vida útil para captadores e componentes associados, o acordo fortalece a confiança de aquisição para grandes implantações de sensores que precisam se alinhar com objetivos de economia circular e redução de resíduos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita de sistemas de captação de energia e das principais peças de suporte que capturam pequenas quantidades de energia ambiente (luz, vibração, térmica e RF) e a convertem em energia elétrica utilizável para dispositivos de baixo consumo.

Exclusões de escopo: exclui equipamentos de geração de energia renovável em massa e armazenamento em escala de rede, e também exclui baterias primárias convencionais quando vendidas sem uma função de captação de energia.

Visão geral da segmentação

- Por Tecnologia

- Coleta de Energia Luminosa (Solar/Fotovoltaica)

- Coleta de Energia por Vibração (Piezoelétrica e Eletromagnética)

- Coleta de Energia Térmica (Seebeck/Termoelétrica)

- Coleta de Energia por Radiofrequência

- Coleta de Energia Híbrida e de Múltiplas Fontes

- Por Componente

- Transdutores de Coleta de Energia

- CIs de Gerenciamento de Energia

- Unidades de Armazenamento de Energia (Baterias de Filme Fino, Supercapacitores)

- Sensores e MCUs de Ultrabaixo Consumo

- Por Faixa de Potência

- Menos de 10 micro W

- 10-100 micro W

- 100 micro W-1 mW

- 1-10 mW

- Maior que 10 mW

- Por Aplicação

- Eletrônicos de Consumo

- Automação Predial e Residencial

- IoT Industrial e Automação

- Transporte

- Automotivo

- Ferroviário

- Aviação

- Saúde e Dispositivos Vestíveis

- Defesa e Segurança

- Agricultura e Monitoramento Ambiental

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia)

- Benelux (Bélgica, Países Baixos, Luxemburgo)

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN (Singapura, Malásia, Tailândia, Indonésia, Filipinas, Vietnã)

- América do Sul

- Brasil

- Argentina

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Turquia

- África

- África do Sul

- Nigéria

- Quênia

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e manter as premissas realistas entre regiões. Baseamo-nos em fontes públicas como publicações do US DOE, materiais da International Energy Agency, referências do NIST, periódicos revisados por pares do IEEE e outros, e estatísticas alfandegárias e comerciais quando disponíveis para componentes eletrônicos relevantes.

Além disso, revisamos relatórios anuais de empresas, apresentações para investidores, brochuras de produtos e notas de padrões para entender onde a captação de energia está sendo incorporada ao design (por exemplo, sensores sem fio e dispositivos vestíveis). Para verificações cruzadas sobre a exposição de receita das empresas e a presença de produtos, também usamos assinaturas pagas focadas em dados financeiros de empresas, notícias e finanças, e bancos de dados de patentes. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar onde os sistemas estão realmente sendo comercializados e como o preço se comporta quando os projetos passam de pilotos para implantações em escala. Conversamos com uma combinação de fabricantes de componentes, fornecedores de módulos, OEMs de dispositivos e integradores de sistemas em várias regiões principais, e usamos essas informações para confirmar taxas de adoção, divisões típicas de lista de materiais e os cortes práticos do que é contado como um sistema de captação de energia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 44% |

| Nível médio: 55% | Líderes funcionais/de unidade: 43% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 44% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável a partir da adoção de dispositivos de uso final e da parcela desses dispositivos que pode realisticamente migrar para energia captada. Esses totais são então traduzidos em valor usando preços no nível do sistema. Os resultados foram verificados com aproximações bottom-up seletivas, como ASP amostrado multiplicado pelo volume para tipos de módulos comuns, verificações de canal sobre vitórias de design e divisões de receita de fornecedores, o que ajudou a corrigir a contagem excessiva entre componentes.

As principais entradas usadas no modelo incluem a base instalada e as perspectivas de envio de nós de sensores sem fio e dispositivos IoT de baixo consumo, a penetração de designs sem bateria ou assistidos por bateria, a combinação de faixa de potência média (por exemplo, classes abaixo de 10 uW versus 10-100 uW), a combinação de tecnologias entre luz, vibração, térmica e RF, e a progressão de preços de circuitos integrados de gerenciamento de energia e módulos integrados. Quando os dados eram escassos para aplicações menores, preenchemos as lacunas usando taxas de adoção substitutas e depois retestamos esses substitutos em chamadas de acompanhamento, para que os totais finais permanecessem consistentes por região e por caso de uso.

Para a previsão, foi usada análise de cenários, pois a adoção depende fortemente dos ciclos de design e dos impulsos de política e sustentabilidade. Os cenários foram ancorados em uma faixa de consenso obtida em conversas com especialistas. Cada cenário foi traduzido em curvas de penetração anual e curvas de preços, e a previsão final foi tomada como o caminho mais provável após verificação cruzada com o cronograma dos roteiros de dispositivos e as expectativas de ampliação de escala de fabricação.

Validação de dados e ciclo de atualização

A validação foi feita por meio de várias passagens de verificações de variância. Comparamos os resultados do modelo com sinais independentes, como tendências de envio de componentes, direção da atividade de patentes e taxas de adesão esperadas em dispositivos-alvo. Grandes saltos foram sinalizados, reexaminados para questões de unidade ou moeda e depois enviados para revisão dos analistas antes da aprovação final.

O estudo é atualizado em um ciclo anual, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda ou os preços, como mudanças significativas na integração de PMIC ou ações regulatórias importantes relacionadas a resíduos de baterias. Antes da entrega, é realizada uma revisão final para garantir que os dados públicos mais recentes e qualquer novo feedback primário sejam refletidos nos números que os clientes veem.

Tamanho do mercado de sistemas de captação de energia da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de captação de energia podem parecer muito distantes entre si porque os pesquisadores não contam sempre as mesmas coisas, e também se ancoram a anos e bases de preços diferentes. As maiores variações geralmente vêm do fato de a estimativa contar apenas sistemas completos ou também incluir receita de componentes adjacentes, e de quão rápido se assume que a adoção vai crescer em IoT, automação predial, detecção industrial e dispositivos vestíveis.

Em nossas verificações, as maiores diferenças estavam ligadas a escolhas de escopo e medição, especialmente em torno de se os elementos de gerenciamento de energia e armazenamento são contados apenas quando vendidos como parte de um sistema de captação de energia, e como a combinação de faixa de potência é tratada ao converter unidades em dólares. Algumas estimativas também aplicam curvas de crescimento agressivas de longo prazo sem retestar a penetração com vozes de engenharia e aquisição, enquanto outras usam cronogramas de câmbio mais antigos e não atualizam frequentemente as premissas de erosão de ASP, o que pode distorcer o valor do ano corrente usado por compradores e planejadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,38 bilhões de USD (2026) | |

| Consultoria Global A | 0,78 bilhões de USD (2026) | Frequentemente enquadrado mais próximo de uma visão de receita de módulos e dispositivos para eletrônicos de baixo consumo, com uma inclusão mais restrita de componentes de suporte e cobertura de uso final mais limitada, o que mantém o valor de 2026 significativamente menor. |

| Editora do Setor B | 0,74 bilhões de USD (2026) | Normalmente aplica uma definição mais restritiva que pode excluir elementos mais amplos da lista de materiais do sistema, como armazenamento e condicionamento de energia, quando não vendidos como um kit integrado, e pode usar cronogramas de moeda diferentes e curvas de declínio de ASP distintas. |

A tabela mostra que a maior parte da diferença vem do que é contado como um sistema monetizado versus uma pilha de componentes habilitadores, além de como o preço é reportado ano a ano. Ao contar transdutores, PMICs e armazenamento apenas quando estão vinculados a um caso de uso de captação de energia e, em seguida, revalidar a penetração e as etapas de preço com verificações repetidas de especialistas, o maior total de 2026 é explicado, uma regra de consistência aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de coleta de energia?

O tamanho do mercado de sistemas de coleta de energia é de USD 4,38 bilhões em 2026 e está projetado para atingir USD 6,06 bilhões até 2031.

Qual tecnologia detém a maior participação do mercado de sistemas de coleta de energia?

A coleta fotovoltaica baseada em luz lidera com 41,65% de participação de mercado em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

A IoT industrial e a automação avançam a um CAGR de 9,62% até 2031 devido às implantações de manutenção preditiva.

Por que o Oriente Médio é uma região atraente para os fornecedores?

Os programas de cidades inteligentes do Golfo e os mandatos de energia renovável impulsionam a demanda, gerando um CAGR de 8,78% para o mercado regional.

Qual é a principal restrição que desacelera a adoção?

A ausência de padrões universais de gerenciamento de energia cria complexidade de integração e prejudica a interoperabilidade entre múltiplos fornecedores.

Como os CIs de gerenciamento de energia influenciam as escolhas de projeto?

Os PMICs de alta eficiência reduzem as perdas de conversão e integram coleta, regulação e processamento em chips únicos, reduzindo o custo e a área de placa para novos produtos.

Página atualizada pela última vez em: